wibera wirtschaftsberatung aktiengesellschaft ......auftrag: 0.0520114.001 wibera...

TRANSCRIPT

Auftrag: 0.0520114.001

WIBERA WIRTSCHAFTSBERATUNG AKTIENGESELLSCHAFT WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT

Bericht Gemeinde Lindlar Lindlar

Prüfung des Jahresabschlusses zum 31. Dezember 2006 und des Lageberichtes für das Haushaltsjahr 2006

WIBERA 3

0.0520114.001

Inhaltsverzeichnis Seite

Abkürzungsverzeichnis................................................................................................................. 4

A. Prüfungsauftrag .................................................................................................................... 5

B. Grundsätzliche Feststellungen ............................................................................................. 6

I. Stellungnahme zur Lageberichterstattung des Bürgermeisters................................... 6

II. Überörtliche Prüfung der Eröffnungsbilanz der Gemeinde Lindlar durch die Gemeindeprüfungsanstalt Nordrhein-Westfalen (GPA NRW)..................................... 7

III. Wiedergabe des Bestätigungsvermerks...................................................................... 8

C. Gegenstand, Art und Umfang der Prüfung ......................................................................... 10

D. Feststellungen zur Rechnungslegung ................................................................................ 12

I. Ordnungsmäßigkeit der Rechnungslegung ............................................................... 12 1. Buchführung und weitere geprüfte Unterlagen ................................................. 12 2. Jahresabschluss ............................................................................................... 12 3. Eröffnungsbilanz ............................................................................................... 13 4. Lagebericht ....................................................................................................... 13

II. Gesamtaussage des Jahresabschlusses.................................................................. 13

III. Weitere Erläuterungen zur Vermögens-, Schulden-, Finanz- und Ertragslage ......... 14 1. Überblick ........................................................................................................... 14 2. Vermögens-, Schulden- und Finanzlage........................................................... 15 3. Ertragslage........................................................................................................ 24

E. Schlussbemerkung ............................................................................................................. 33

Anlagen (siehe gesondertes Verzeichnis)

Aus rechentechnischen Gründen können in den Tabellen Rundungsdifferenzen in Höhe von ± einer Einheit (€, % usw.) auftreten.

WIBERA 4

0.0520114.001

Abkürzungsverzeichnis

Abwasser-beseitigung

Gemeindewerk Abwasserbeseitigung Lindlar, Lindlar

BauGB Baugesetzbuch

BELKAW Bergische Licht-, Kraft- und Wasserwerke GmbH, Bergisch Gladbach

BGW Bau-, Grundstücks- und Wirtschaftsförderungsgesellschaft mbH der Ge-meinde Lindlar, Lindlar

BTV Bergischer Transport-Verband, Gummersbach

GemHVO NRW Gemeindehaushaltsverordnung Nordrhein-Westfalen

GKD Zweckverband kommunale Datenverarbeitung Rhein-Sieg/Oberberg, Gummersbach

GO NRW Gemeindeordnung Nordrhein-Westfalen

GPA NRW Gemeindeprüfungsanstalt des Landes NRW

GTC Gründer- und TechnologieCentrum Gummersbach GmbH, Gummersbach

GG Grundgesetz

HGB Handelsgesetzbuch

IDW Institut der Wirtschaftsprüfer, Düsseldorf

KAG NRW Kommunalabgabengesetz

NKF Neues Kommunales Finanzmanagement

NRW Nordrhein-Westfalen

OAG Oberbergische Aufbaugesellschaft, Gummersbach

PS Prüfungsstandard

RVK Rheinische Versorgungskassen, Köln

SFL Sport- und Freizeitbad Lindlar GmbH, Lindlar

Wasserwerk Gemeindewasserwerk Lindlar, Lindlar

WIBERA 5

0.0520114.001

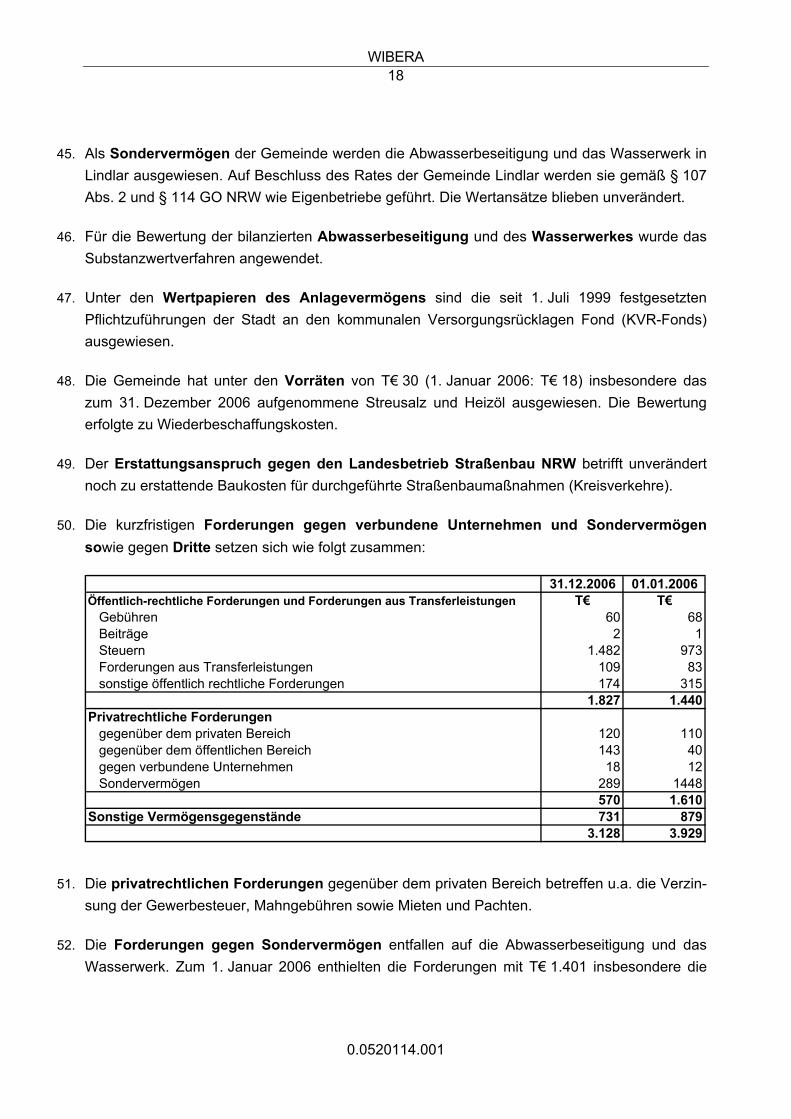

A. Prüfungsauftrag

1. Aufgrund unserer Wahl zum Prüfer durch den Rechnungsprüfungsausschuss der

Gemeinde Lindlar (im Folgenden kurz "Gemeinde" genannt)

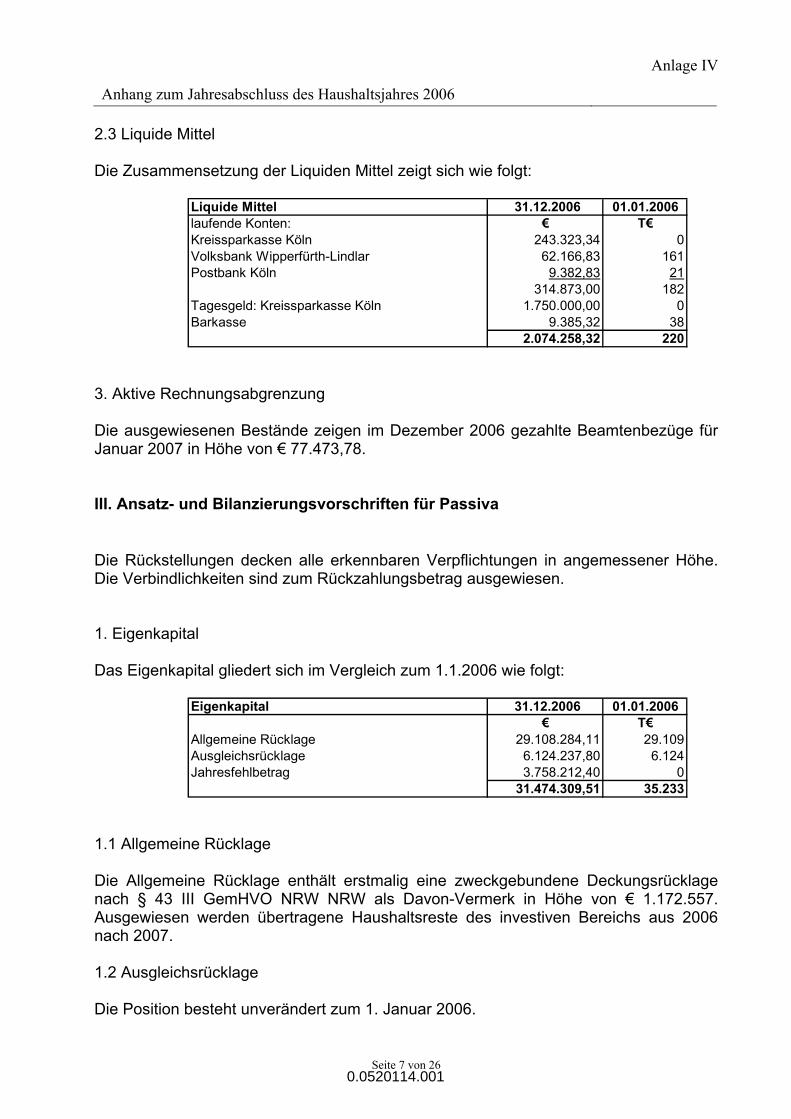

erteilte uns der Bürgermeister am 22. September 2005 mit Zustimmung des Rechnungsprü-fungsausschusses den Auftrag, den Jahresabschluss der Gemeinde für das Haushaltsjahr vom 1. Januar bis 31. Dezember 2006 unter Einbeziehung der Buchführung, der Inventur, des Inventars, der Übersicht der örtlich festgelegten Restnutzungsdauern der Vermögensgegens-tände und den Lagebericht für dieses Haushaltsjahr gemäß §§ 101 ff. GO NRW zu prüfen.

2. Die Gemeinde ist gemäß § 95 GO NRW verpflichtet einen Jahresabschluss sowie einen Lage-bericht aufzustellen und nach §§ 101 ff. GO NRW prüfen zu lassen. Jahresabschluss und La-gebericht sind gemäß § 96 GO NRW durch den Rat der Gemeinde Lindlar festzustellen und anschließend unverzüglich der Aufsichtsbehörde anzuzeigen und öffentlich bekannt zu machen.

3. Für die Durchführung des Auftrags und unsere Verantwortlichkeit sind, auch im Verhältnis zu Dritten, die diesem Bericht beigefügten Allgemeinen Auftragsbedingungen für Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften vom 1. Januar 2002 vereinbart.

4. Über Art und Umfang sowie über das Ergebnis unserer Prüfung erstatten wir diesen Bericht nach den Grundsätzen des IDW PS 450, dem der von uns geprüfte Jahresabschluss sowie der geprüfte Lagebericht als Anlage I bis V beigefügt sind.

WIBERA 6

0.0520114.001

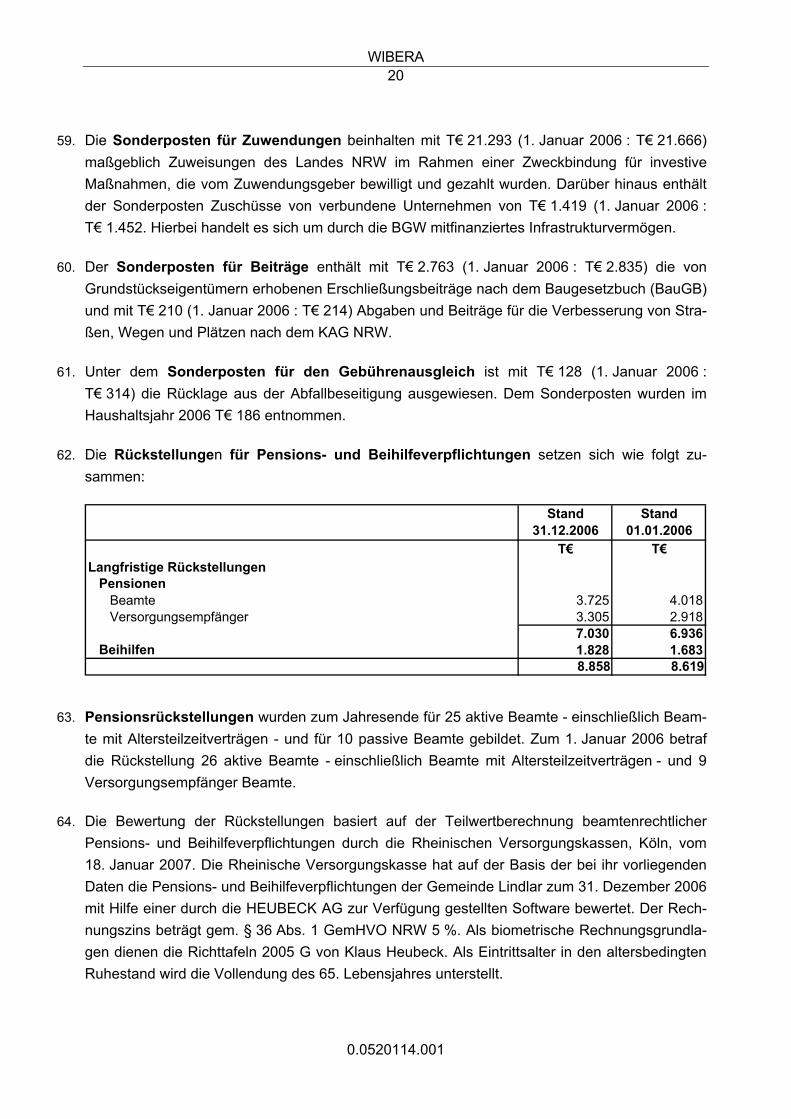

B. Grundsätzliche Feststellungen

I. Stellungnahme zur Lageberichterstattung des Bürgermeisters

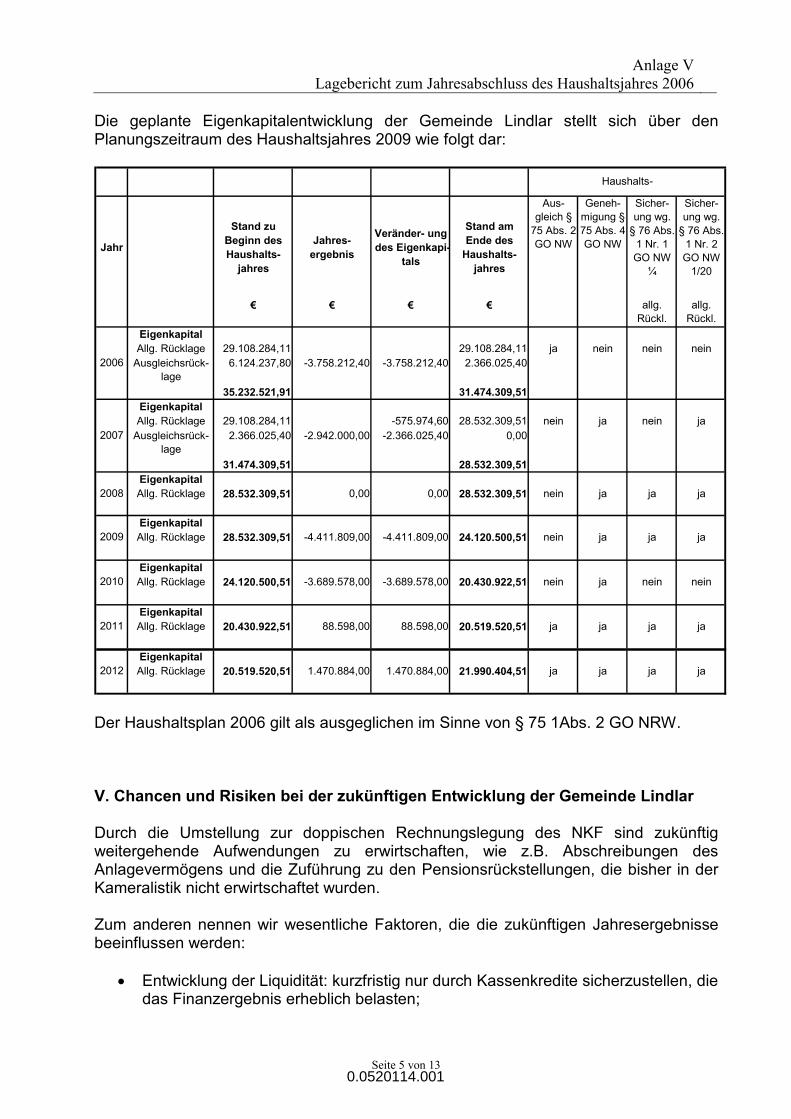

5. Nachfolgend stellen wir zusammengefasst die Beurteilung der Lage der Gemeinde durch den Bürgermeister (siehe Anlage V) dar:

Der Lagebericht enthält unseres Erachtens folgende Kernaussagen zum Geschäftsverlauf und zur Lage der Gemeinde:

• Zum Gesamtjahresergebnis wird vom Bürgermeister festgestellt, dass der erwartete Jahres-fehlbetrag von T€ 5.179 nicht erreicht sondern ein um T€ 1.421 verbessertes Ergebnis er-zielt wurde. Das Jahr 2006 schließt mit einem Jahresfehlbetrag von T€ 3.758 ab. Begründet wird diese Verbesserung hauptsächlich durch Mehreinnahmen bei der Gewerbesteuer, de-nen aber eine Zuführung zur Rückstellung für eine mögliche Rückzahlung von Gewerbe-steuer für das Jahr 1999 an einen Steuerpflichtigen gegenüber steht. Weiterhin sind gerin-gere Personal- und Versorgungsaufwendungen, Aufwendungen für Sachdienstleistungen und Transferaufwendungen angefallen.

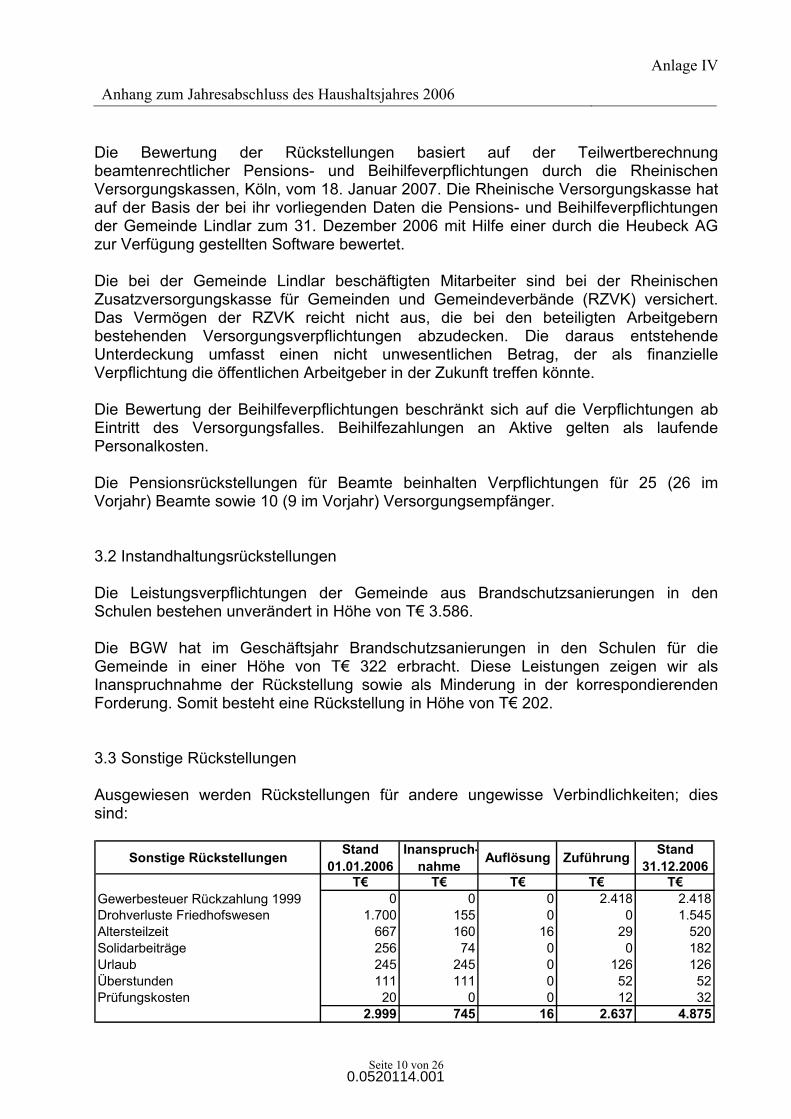

• Die Bilanz der Gemeinde Lindlar weist zum 31. Dezember 2006 bei einer Bilanzsumme von € 138,2 (1. Januar 2006 € 138,6) Mio ein Anlagevermögen von € 132,8 (1. Januar 2006 € 134,4) Mio aus, hieraus ergibt sich eine Anlagenintensität von 96,1 %. Ein Schwerpunkt auf der Vermögensseite der Bilanz sind mit € 48,6 Mio oder gut 43 % die bebauten Grundstücke und grundstückgleichen Rechte und das Infrastrukturvermögen mit € 45,3 Mio oder 40,2 %. Zusammen sind insgesamt etwa 68 % des Gemeindevermögens für die kom-munale Daseinsvorsorge langfristig gebunden. Der Anteil der Finanzanlagen von unverän-dert € 20,2 Mio (14,6 %) spiegelt die Ausgliederung kommunaler Aufgaben in Sonderrech-nungen und private Rechtsformen wider. Das Umlaufvermögen mit einem Anteil von 2,3 % an der Bilanzsumme ist von untergeordneter Bedeutung.

• Im Folgenden geht der Bürgermeister auf die Passivseite der Bilanz ein und hebt insbeson-dere das Eigenkapital zum 31. Dezember 2006 von € 31,5 (1. Januar 2006 € 35,2) Mio mit einem Anteil von 22,8 % (1. Januar 2006 25,4 %) hervor. Nach § 75 Abs. 3 GO wurden als Ausgleichsrücklage € 6,1 Mio ausgewiesen. Der Jahresfehlbetrag 2006 soll aus der Aus-gleichsrücklage entnommen werden. Weiterhin enthält die Passivseite Sonderposten von insgesamt € 27,0 Mio (1. Januar 2006 € 27,7) Mio. Unter Berücksichtigung der Sonderpos-ten, die als Teil des wirtschaftlichen Eigenkapitals angesehen werden, ergibt sich zusam-mengefasst ein Anteil 42,4 %. Mit € 8,9 Mio haben die Pensionsrückstellungen einen Anteil am Gesamtvermögen von 6,4 % zum 31. Dezember 2006.

• Ferner wird vom Bürgermeister die Finanzierung d.h. die Mittelherkunft dargestellt. Es wird insbesondere auf den mit € 59,9 Mio oder 43,3 % hohen Anteil der Verbindlichkeiten am Gesamtvermögen hingewiesen. Auf langfristig aufgenommene Darlehen entfallen € 35,6 Mio oder knapp 60 Prozent; davon betreffen € 30,3 Mio Investitionskredite. Darüber hinaus hat die Gemeinde zur Finanzierung Kassenkredite € 16,0 Mio aufgenommen.

WIBERA 7

0.0520114.001

• Weiterhin werden langfristig erheblich steigende Rückstellungen aus Pensionsverpflichtun-gen erwartet. Da die Zuführungen hierzu im Ergebnis veranschlagt werden, hat die Ge-meinde künftig steigende Pensionslasten zu erwirtschaften.

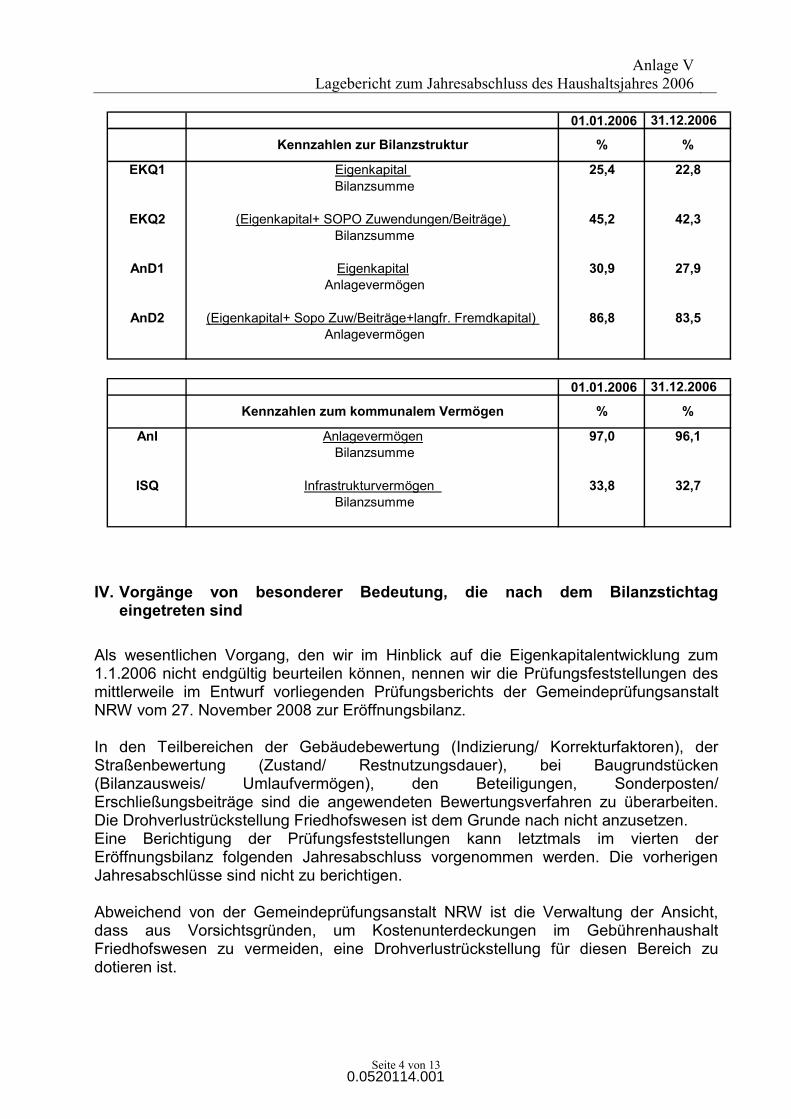

• Als Vorgang von besonderer Bedeutung, der nach dem Bilanzstichtag eingetreten ist, wird vom Bürgermeister auf die nicht endgültig abschätzbaren Auswirkungen auf das Eigenkapi-tal des noch nicht endgültig vorliegenden Prüfungsberichts der Gemeindeprüfungsanstalt NRW vom 27. November 2008 über die Prüfung der Eröffnungsbilanz hingewiesen.

• Grundsätzlich wird erwartet, dass die Entwicklung der Gewerbe- und Einkommensteuerein-nahmen bedingt durch das System der Gemeindefinanzierung bei gestiegenen selbsterwirt-schafteten Steuereinnahmen zeitversetzt zu Kürzungen der Schlüsselzuweisungen und Mehraufwendungen bei den Transferleistungen führen wird.

• Als Chancen und Risiken nennt der Bürgermeister ein restriktives Ausgabeverhalten um künftige Defizite weiter zu reduzieren. Der Bürgermeister weist darauf hin, dass mit NKF die Möglichkeit geboten wird, den Ressourcenverbrauch einer Kommune zeitnah zu ermitteln und zu bewerten. Ziel der Haushaltspolitik ist die Sicherung des Eigenkapitals durch positive Jahresergebnisse.

6. Die Beurteilung der Lage der Gemeinde, insbesondere die Beurteilung der stetigen Aufgabener-füllung und der wesentlichen Chancen und Risiken der künftigen Entwicklung der Gemeinde, ist plausibel und folgerichtig abgeleitet. Nach dem Ergebnis unserer Prüfung und den dabei ge-wonnenen Erkenntnissen ist die Lagebeurteilung des Bürgermeisters und des Kämmerers dem Umfang nach angemessen und inhaltlich zutreffend.

II. Überörtliche Prüfung der Eröffnungsbilanz der Gemeinde Lindlar durch die Gemeindeprüfungsanstalt Nordrhein-Westfalen (GPA NRW)

7. Die Kommunen im Land Nordrhein-Westfalen haben ihre Haushaltswirtschaft bis spätestens zum 1. Januar 2009 auf das Neue Kommunale Finanzmanagement umzustellen. Auf der Grundlage des § 105 i.V. § 92 Abs. 6 GO NRW führt die GPA NRW überörtliche Prüfungen der Eröffnungsbilanz bei den Städten und Gemeinden durch.

8. Die Gemeindeprüfungsanstalt Nordrhein-Westfalen (GPA NRW), Herne, hat in der Zeit vom 3. bis 6. November 2008 in Lindlar eine überörtliche Prüfung der Eröffnungsbilanz zum 1. Janu-ar 2006 der Gemeinde Lindlar in der Zeit vom 3. bis 7. November 2008 durchgeführt und hier-über einen Prüfungsbericht erstellt. Der Prüfungsbericht liegt im Enwurf vor. Gemäß dieses Entwurfes vom 27. November 2008 ergaben sich u.a. Feststellungen bei der Gebäudebewer-tung (Indizierung/Korrekturfaktoren) und Straßenbewertung (Zustand/Restnutzungsdauer), bei Baugrundstücken (Bilanzausweis/Umlaufvermögen), Beteiligungen, Sonderposten - Erschlie-ßungsbeiträge (Beiträge nach KAG) und zur Drohverlustrückstellung Friedhöfe. Nach Auskunft der Gemeinde ist beabsichtigt notwendige Korrekturen aufgrund der Prüfungsfeststellungen bei der Erstellung des Jahresabschlusses 2007 zu berücksichtigen. Eine Berichtigung kann letzt-

WIBERA 8

0.0520114.001

mals im vierten der Eröffnungsbilanz folgenden Jahresabschluss vorgenommen werden. Vorhe-rige Jahresabschlüsse sind nicht zu berücksichtigen.

III. Wiedergabe des Bestätigungsvermerks

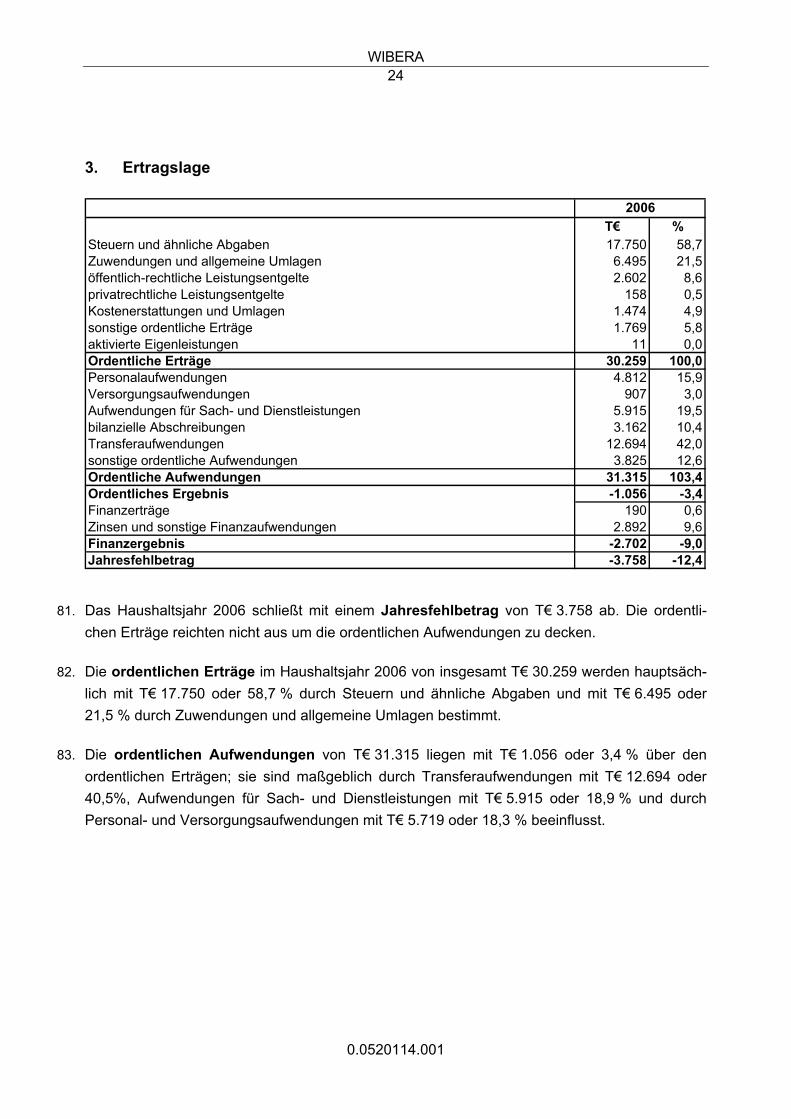

9. Nach dem abschließenden Ergebnis unserer Prüfung haben wir mit Datum vom 6. Januar 2009 den folgenden uneingeschränkten Bestätigungsvermerk erteilt:

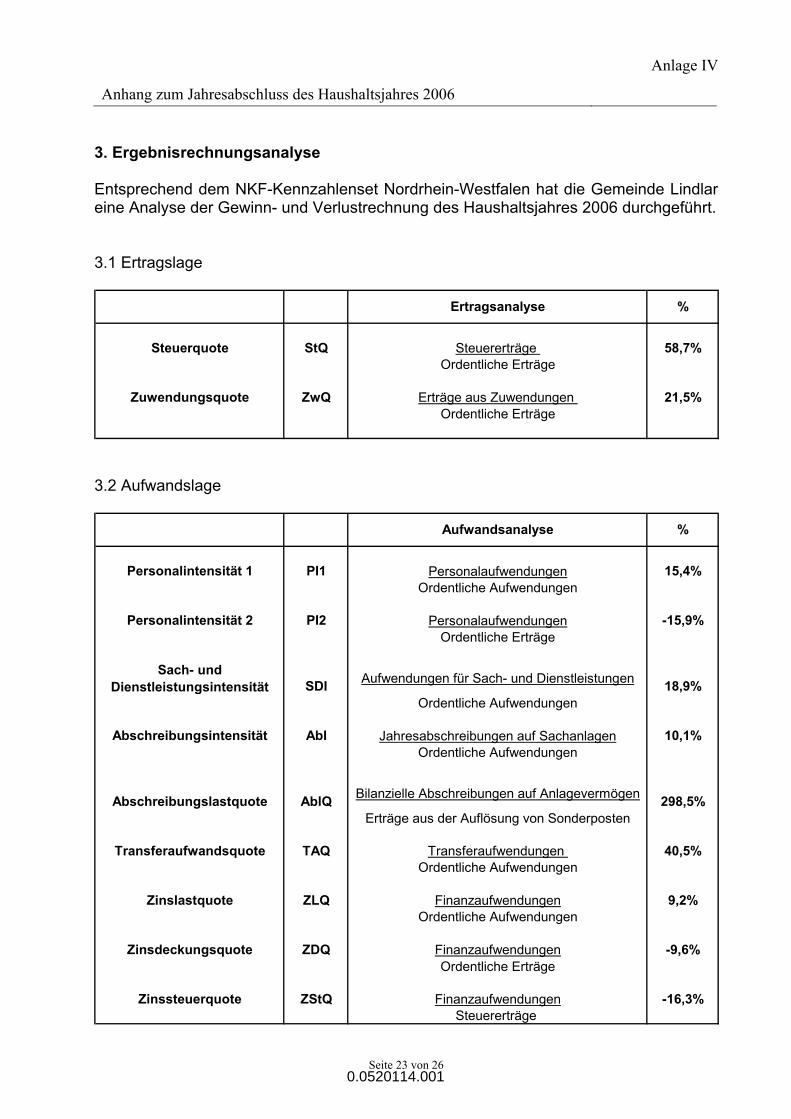

"Bestätigungsvermerk des Abschlussprüfers

Wir haben den Jahresabschluss − bestehend aus Bilanz, Ergebnisrechnung, Finanzrechnung, Teilergebnisrechnungen, Teilfinanzrechnungen sowie Anhang − unter Einbeziehung der Buch-führung, der Inventur, des Inventars, der Übersicht über örtlich festgelegte Restnutzungsdauern der Vermögensgegenstände und den Lagebericht der Gemeinde Lindlar für das Haushaltsjahr vom 1. Januar bis 31. Dezember 2006 geprüft. Die Buchführung und die Aufstellung dieser Un-terlagen nach den gemeinderechtlichen Vorschriften von Nordrhein-Westfalen liegen in der Verantwortung des Bürgermeisters der Gemeinde. Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Jahresabschluss unter Einbe-ziehung der Buchführung, der Inventur, des Inventars und der Übersicht über örtlich festgelegte Restnutzungsdauern der Vermögensgegenstände sowie über den Lagebericht abzugeben.

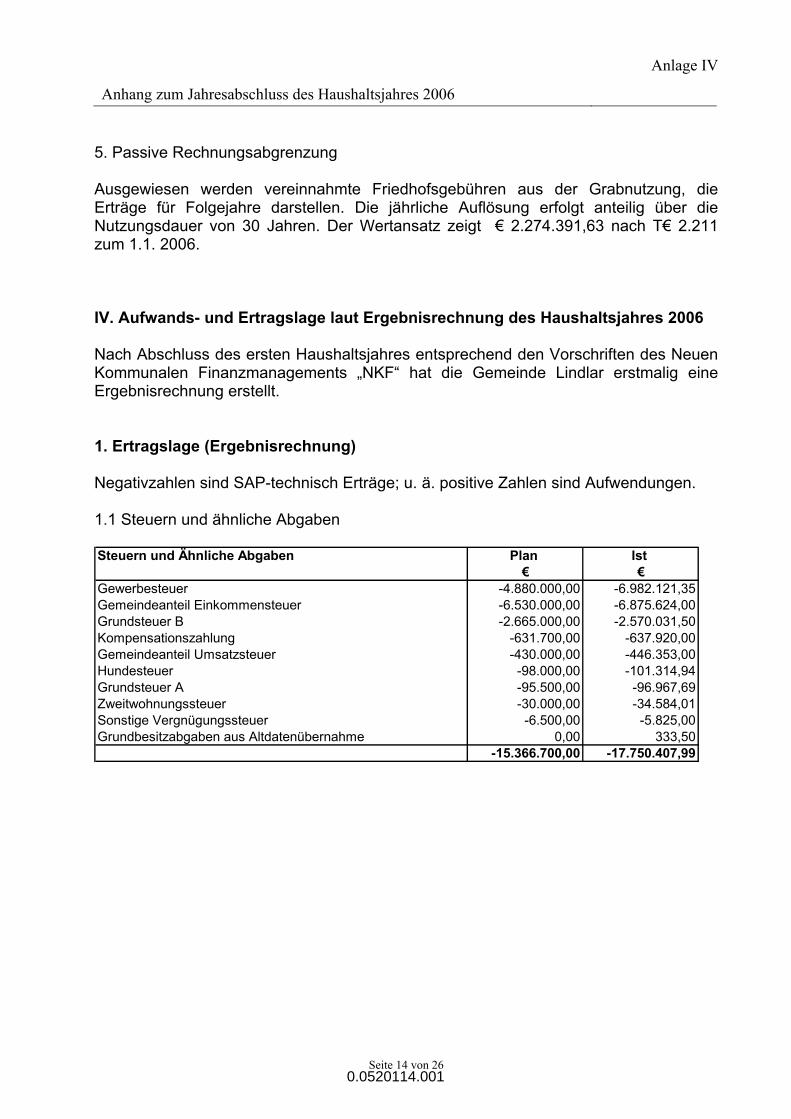

Wir haben unsere Jahresabschlussprüfung nach § 101 Abs. 1 GO NRW und nach § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grund-sätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf die Darstellung des durch den Jahresabschluss unter Beachtung der Grundsätze ordnungsmäßiger Buchführung und durch den Lagebericht vermittelten Bildes der Vermögens-, Schulden-, Ertrags- und Finanzlage wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prü-fungshandlungen werden die Kenntnisse über die Tätigkeit und über das wirtschaftliche und rechtliche Umfeld der Gemeinde sowie die Erwartungen über mögliche Fehler berücksichtigt.

Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben in Buchführung, Inventar, Übersicht über örtlich festgelegte Restnutzungsdauern der Vermögensgegenstände, Jahresabschluss und La-gebericht überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung umfasst die Beur-teilung der angewandten Bilanzierungsgrundsätze und der wesentlichen Einschätzungen des Bürgermeisters der Gemeinde sowie die Würdigung der Gesamtdarstellung des Jahresab-schlusses und des Lageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinrei-chend sichere Grundlage für unsere Beurteilung bildet.

WIBERA 9

0.0520114.001

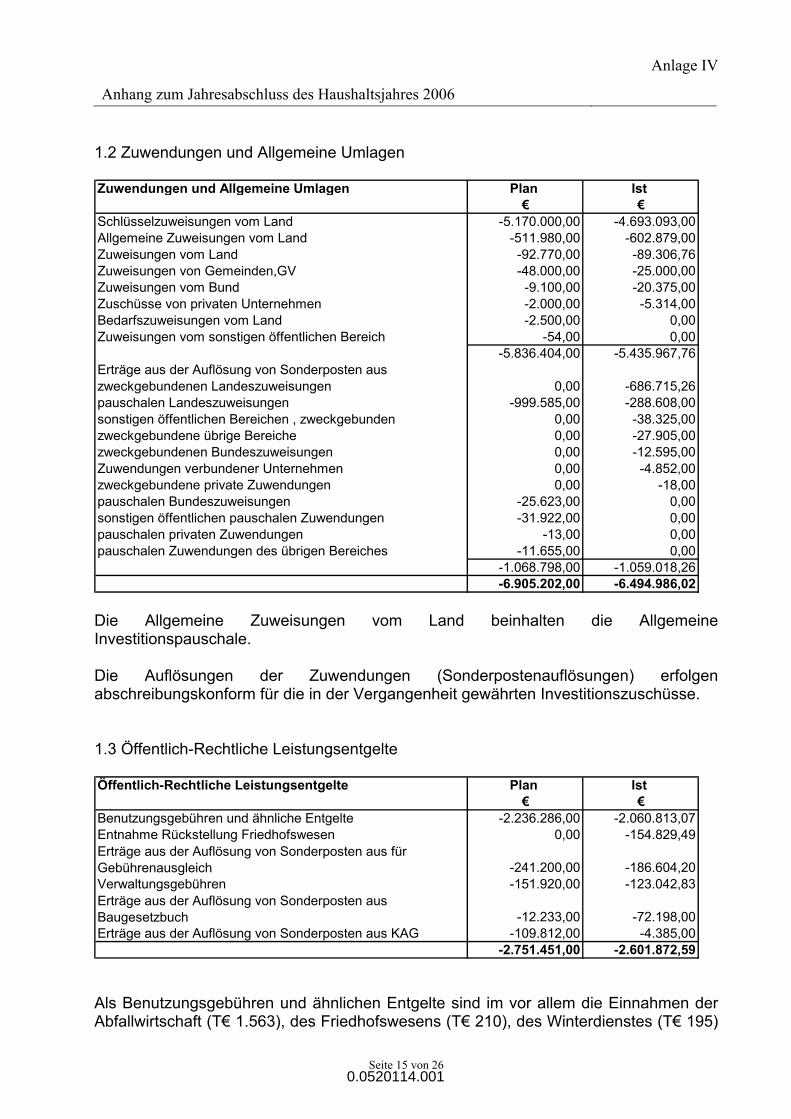

Unsere Prüfung hat zu keinen Einwendungen geführt.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Jahresabschluss den gesetzlichen Vorschriften und vermittelt unter Beachtung der Grund-sätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Schulden-, Ertrags- und Finanzlage der Gemeinde. Der Lagebericht steht in Einklang mit dem Jahresabschluss, vermittelt insgesamt ein zutreffendes Bild von der Vermö-gens-, Schulden-, Ertrags- und Finanzlage der Gemeinde und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar.

WIBERA 10

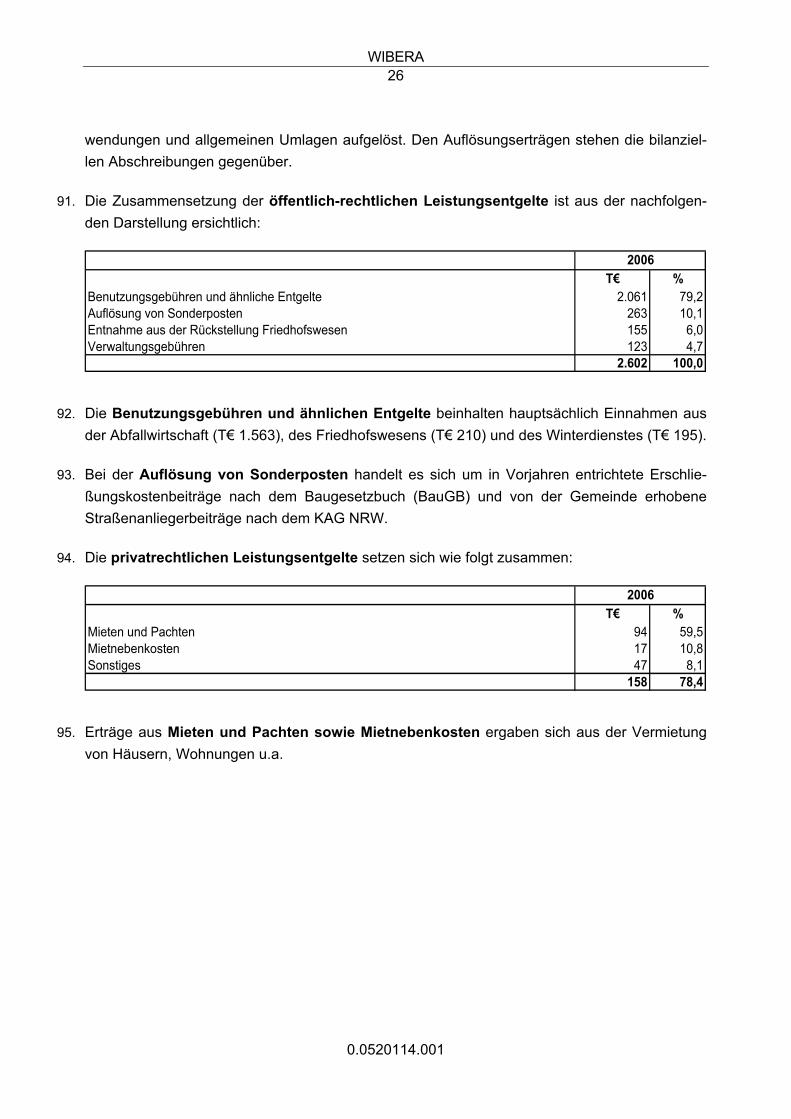

0.0520114.001

C. Gegenstand, Art und Umfang der Prüfung

10. Gegenstand unserer Prüfung waren die Buchführung, die Inventur, das Inventar, die Über-sicht über örtlich festgelegte Restnutzungsdauern der Vermögensgegenstände, der nach Vorschriften des Landes NRW aufgestellte Jahresabschluss für das Haushaltsjahr vom 1. Januar bis 31. Dezember 2006 und der Lagebericht für das Haushaltsjahr 2006. Die Ver-antwortung für die Ordnungsmäßigkeit von Buchführung, Inventur, Inventar, Übersicht über ört-lich festgelegte Restnutzungsdauern der Vermögensgegenstände, Jahresabschluss und Lage-bericht trägt der Bürgermeister der Gemeinde. Unsere Aufgabe war es, diese Unterlagen einer Prüfung dahin gehend zu unterziehen, ob die gesetzlichen Vorschriften zur Rechnungslegung beachtet worden sind. Den Lagebericht haben wir daraufhin geprüft, ob er mit dem Jahresab-schluss und den bei unserer Prüfung gewonnenen Erkenntnissen in Einklang steht und insge-samt ein zutreffendes Bild von der Lage der Gemeinde vermittelt. Dabei haben wir auch geprüft, ob die Chancen und Risiken der künftigen Entwicklung zutreffend dargestellt sind.

11. Die Beurteilung der Angemessenheit des Versicherungsschutzes der Gemeinde Lindlar, insbesondere ob alle Wagnisse bedacht und ausreichend versichert sind, war nicht Gegenstand des uns erteilten Auftrags zur Jahresabschlussprüfung.

12. Unsere Prüfung haben wir mit Unterbrechungen in den Monaten September 2008 bis Janu-ar 2009 im Rathaus der Gemeinde durchgeführt. Abschließende Arbeiten führten wir in unseren Büroräumen in Düsseldorf aus.

13. Ausgangspunkt war die von uns geprüfte und mit einem uneingeschränkten Bestätigungsver-merk versehene Prüfung der Eröffnungsbilanz, des Anhangs sowie des Lageberichts zum 1. Januar 2006.

14. Bei Durchführung der Prüfung haben wir die Vorschriften der §§ 101 ff. GO NRW sowie § 316 ff. HGB und die in den Prüfungsstandards des IDW niedergelegten Grundsätze ord-nungsmäßiger Abschlussprüfung beachtet. Danach haben wir unsere Prüfung so angelegt, dass wir Unrichtigkeiten und Verstöße gegen die gesetzlichen Vorschriften, die sich auf die Darstellung des den tatsächlichen Verhältnissen entsprechenden Bildes der Vermögens-, Schulden-, Ertrags- und Finanzlage wesentlich auswirken, erkennen konnten. Gegenstand un-seres Auftrags waren weder die Aufdeckung und Aufklärung strafrechtlicher Tatbestände, wie z.B. Unterschlagungen oder sonstige Untreuehandlungen, und außerhalb der Rechnungsle-gung begangener Ordnungswidrigkeiten noch die Beurteilung der Effektivität und Wirtschaftlich-keit der Verwaltung des Haushalts. Prüfungsplanung und Prüfungsdurchführung haben wir je-doch so angelegt, dass diejenigen Unregelmäßigkeiten, die für die Rechnungslegung wesent-lich sind, mit hinreichender Sicherheit aufgedeckt werden. Die Verantwortung für die Vermei-dung und die Aufdeckung von Unregelmäßigkeiten liegt bei dem Bürgermeister der Gemeinde.

WIBERA 11

0.0520114.001

15. Im Rahmen unseres risikoorientierten Prüfungsansatzes haben wir uns zunächst einen aktuellen Überblick über das wirtschaftliche und rechtliche Umfeld der Gemeinde Lindlar ver-schafft. Durch Gespräche mit der Kommunalverwaltung und durch Einsichtnahme in Organisa-tionsunterlagen der Gemeinde haben wir anschließend untersucht, welche Maßnahmen die Gemeinde ergriffen hat, um Risiken zu bewältigen. Diese Kenntnisse haben wir bei der Be-stimmung unseres weiteren Prüfungsvorgehens berücksichtigt. Einzelfallprüfungen haben wir unter Einsatz der WIBERA-internen Prüfungsdokumentationssoftware überwiegend durch ana-lytische Prüfungshandlungen (Plausibilitätsbeurteilungen) oder durch stichprobenweise Prüfung von Geschäftsvorfällen/Bestandsnachweisen (Belegprüfung) vorgenommen. In diesem Zusam-menhang haben wir eine Prüfung der Angemessenheit des rechnungslegungsbezogenen inter-nen Kontrollsystems der Gemeinde und der GKD durchgeführt. Die Prüfung des internen Kon-trollsystems erstreckte sich vor allem auf die Beachtung des § 31 GemHVO NRW.

16. Zur Prüfung der Posten des Jahresabschlusses der Gemeinde haben wir Grundbuch- und Handelsregisterauszüge, Liefer- und Leistungsverträge, Darlehensverträge, Jahresabschlüsse und Prüfungsberichte der Abschlussprüfer von verbundenen Unternehmen, Beteiligungsunter-nehmen und Sondervermögen sowie sonstige Unterlagen eingesehen.

17. Bei der Prüfung der Pensions- und Beihilferückstellungen hat uns ein versicherungsmathe-matisches Gutachten der Rheinischen Versorgungskassen, Köln, vom 18. Januar 2007 vorge-legen, dessen Ergebnisse wir verwerten konnten.

18. Vom Bürgermeister und den von ihm beauftragten Mitarbeitern sind uns alle verlangten Aufklä-rungen und Nachweise erbracht worden.

19. Der Bürgermeister und Kämmerer haben uns die berufsübliche schriftliche Vollständig-keitserklärung erteilt.

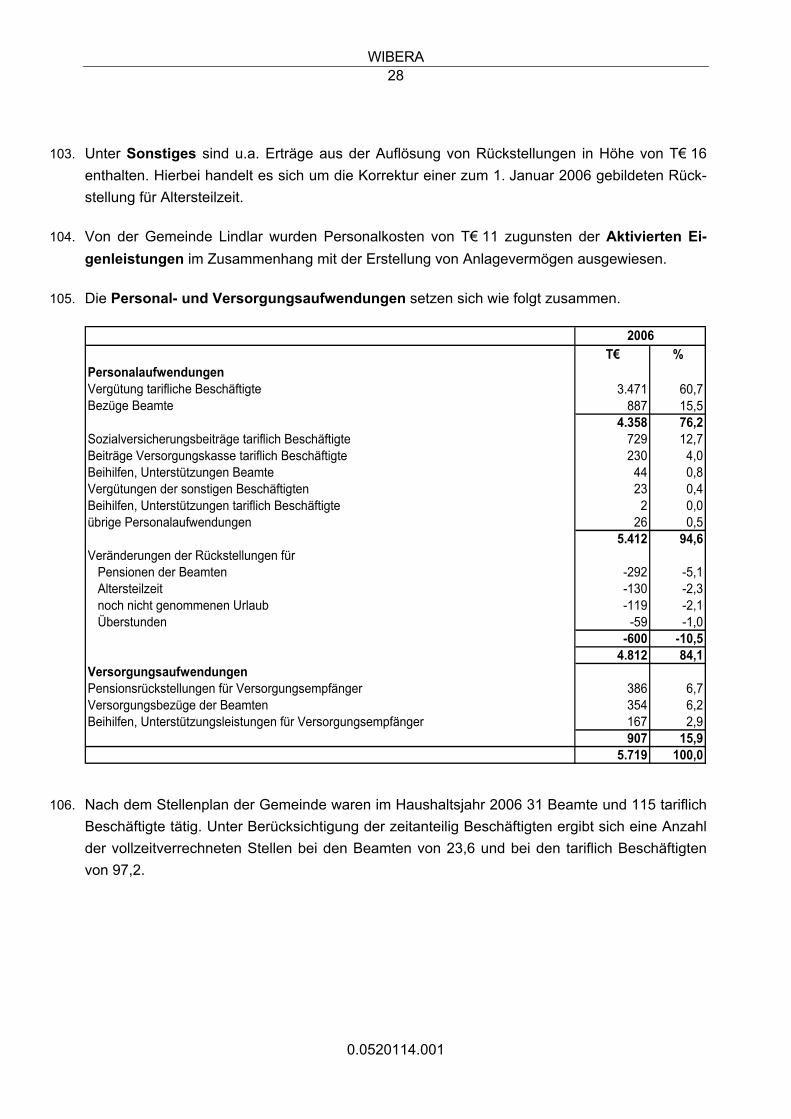

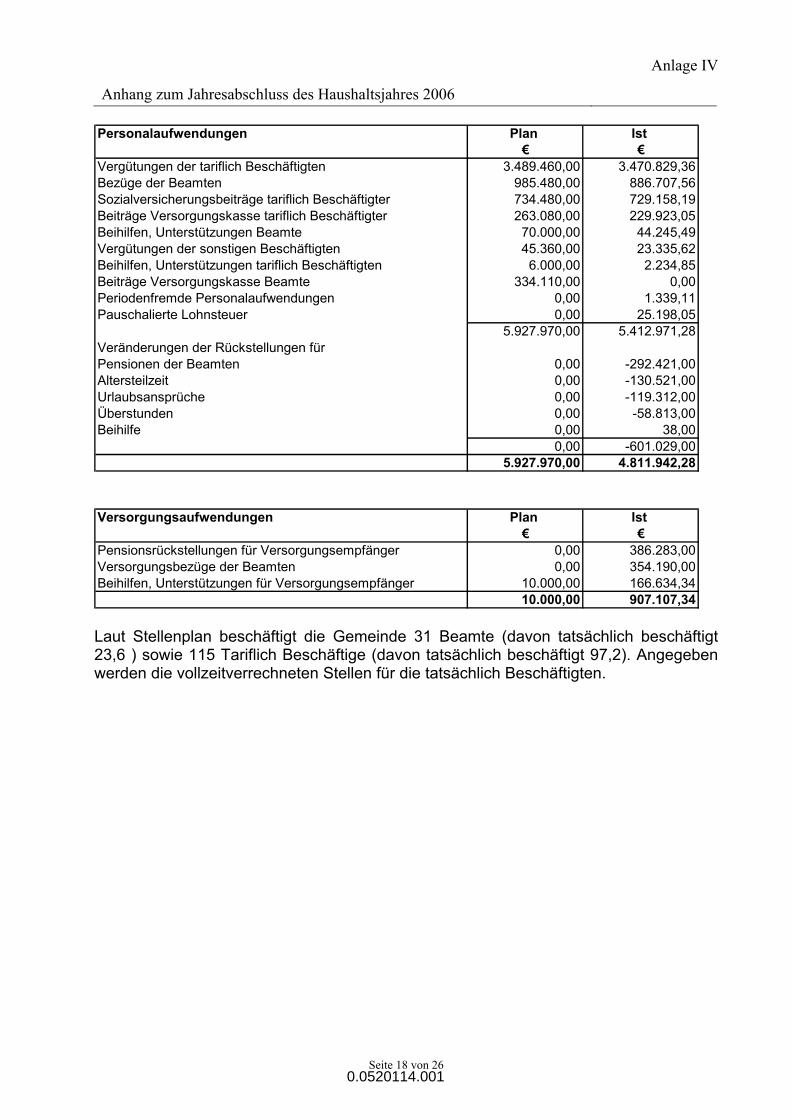

WIBERA 12

0.0520114.001

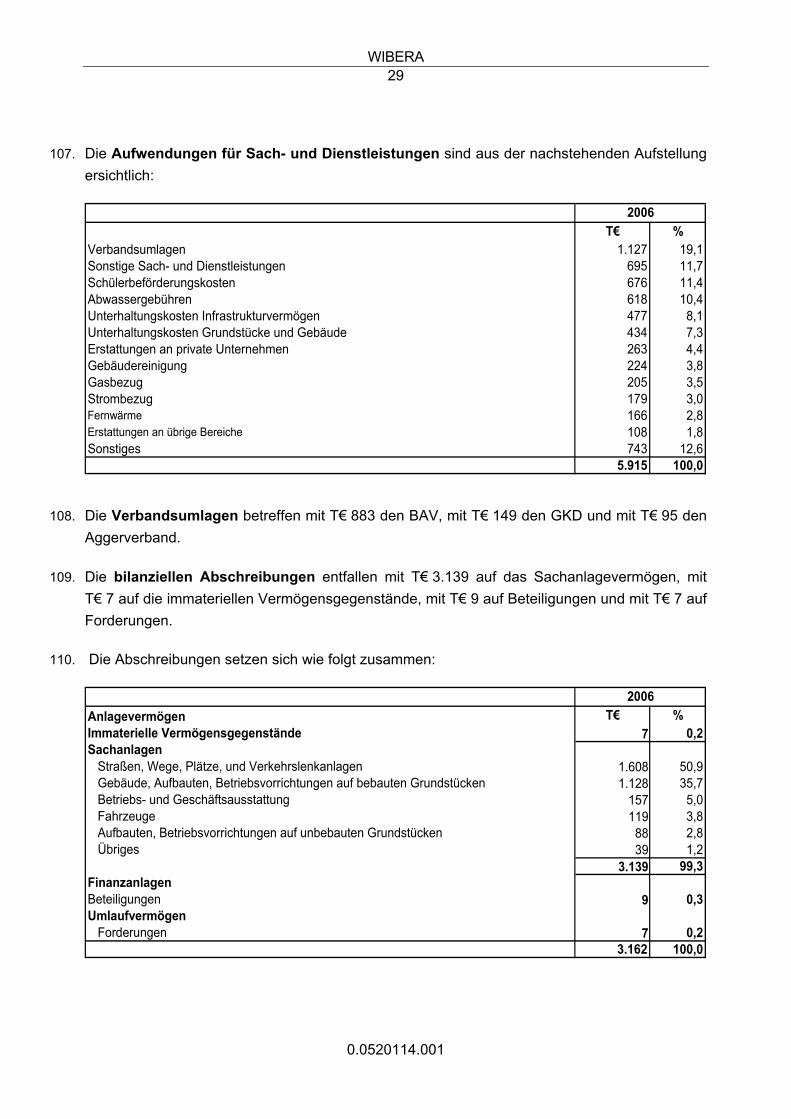

D. Feststellungen zur Rechnungslegung

I. Ordnungsmäßigkeit der Rechnungslegung

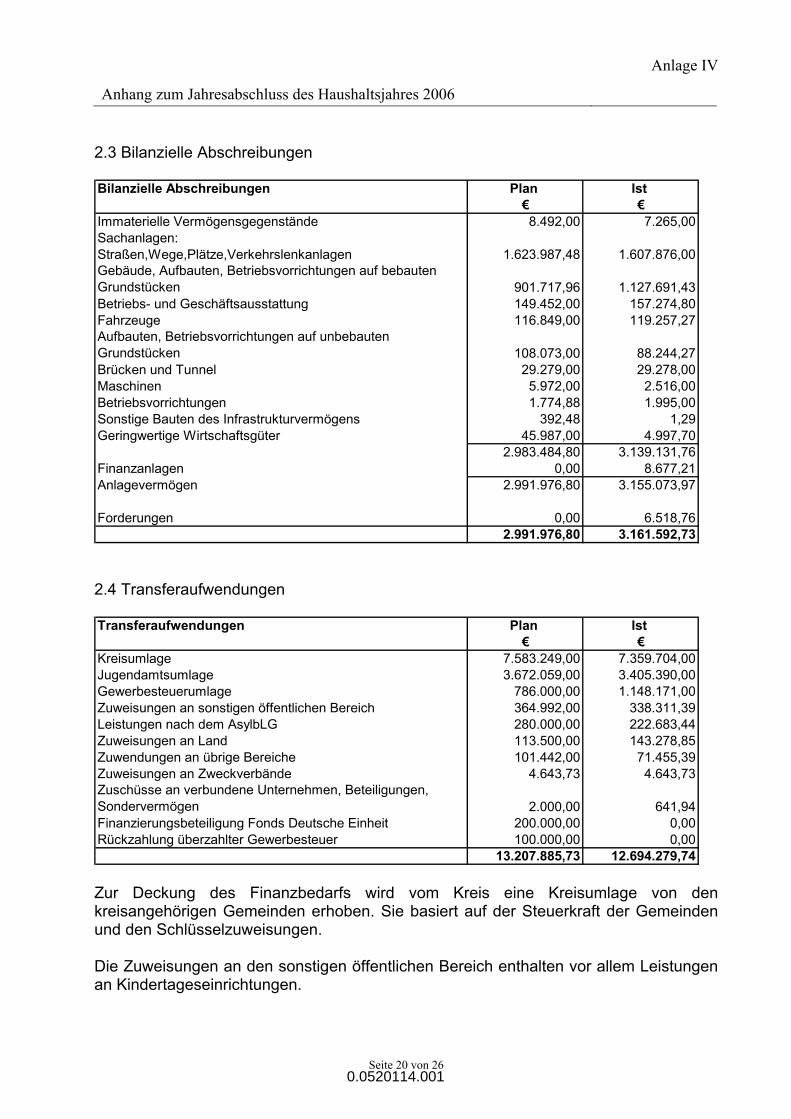

1. Buchführung und weitere geprüfte Unterlagen

20. Die Gemeinde Lindlar hatte zum 1. Januar 2006 für die Eröffnungsbilanz sämtliche Vermö-gensgegenstände sowie Schulden und Verpflichtungen aufgenommen. Dabei bediente sie sich bei den Straßen eines externen Ingenieurbüros. Das übrige Anlagevermögen war von der Kommune aufgenommen und bewertet worden. Für die ordnungsmäßige Vorgehensweise la-gen schriftliche Anleitungen und Erfassungsblätter vor. Im Bereich der Forderungen und Ver-bindlichkeiten wurden Restelisten und Aufstellungen der Kasse herangezogen. Im Bereich des beweglichen Vermögens waren Inventare erstellt worden.

21. Die Buchführung und das Belegwesen sind nach unseren Feststellungen ordnungsgemäß und entsprechen den gesetzlichen Vorschriften. Die aus den weiteren geprüften Unterlagen zu entnehmenden Informationen führen zu einer ordnungsgemäßen Abbildung in Buchführung, Jahresabschluss und Lagebericht. Da die im DV-Verfahren geführten Konten geführten Konten systembedingt nicht formell abgeschlossen werden können, haben wir eine unterschriebene Auflistung der Kontensalden zu unseren Arbeitspapieren genommen.

22. Bei unserer Prüfung haben wir keine Sachverhalte festgestellt, die dagegen sprechen, dass die von der Gemeinde und der GKD getroffenen organisatorischen und technischen Maßnahmen geeignet sind, die Sicherheit der rechnungslegungsrelevanten Daten und IT-Systeme zu gewährleisten.

23. Das rechnungslegungsbezogene interne Kontrollsystem ist nach unseren Feststellungen grundsätzlich dazu geeignet, die vollständige und richtige Erfassung, Verarbeitung, Dokumenta-tion und Sicherung des Buchungsstoffs zu gewährleisten.

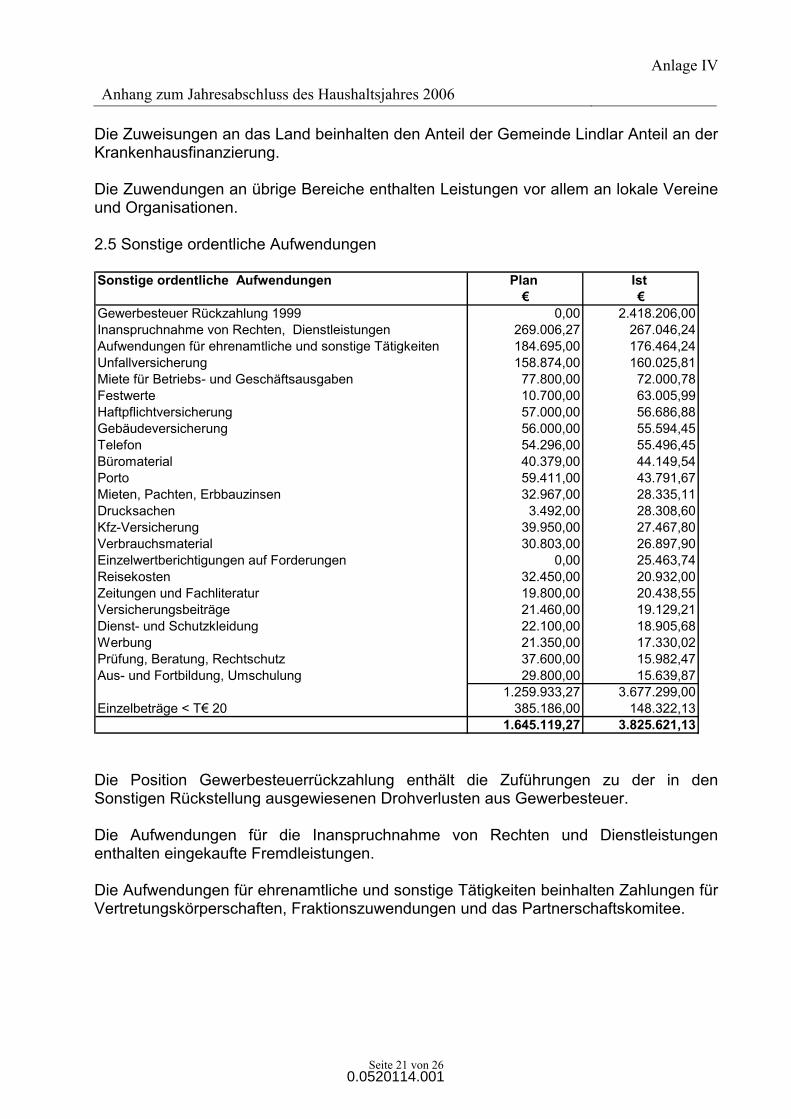

2. Jahresabschluss

24. Im Jahresabschluss für das Haushaltsjahr vom 1. Januar bis 31. Dezember 2006 der Gemeinde Lindlar wurden die gesetzlichen Vorschriften und die Grundsätze ordnungsmäßiger Buchfüh-rung beachtet.

25. Die Bilanz sowie die Ergebnis- und Finanzrechung wurden ordnungsgemäß aus der Buchfüh-rung und den weiteren geprüften Unterlagen abgeleitet. Dabei wurden die gesetzlichen Ansatz-,

WIBERA 13

0.0520114.001

Ausweis- und Bewertungsvorschriften eingehalten. Der Anhang entspricht den gesetzlichen Vorschriften. Die Angaben im Anhang sind vollständig und zutreffend.

3. Eröffnungsbilanz

26. Bei der Aufstellung der Eröffnungsbilanz zum 1. Januar 2006 wurden die gesetzlichen Vor-schriften und die Grundsätze ordnungsmäßiger Buchführung beachtet.

27. Die Eröffnungsbilanz wurde ordnungsgemäß aus der kameralen Buchführung und den weiteren geprüften Unterlagen abgeleitet. Dabei wurden die gesetzlichen Ansatz-, Ausweis- und Bewer-tungsvorschriften eingehalten. Die im Anhang und Lagebericht gemachten Angaben entspre-chen den gesetzlichen Vorschriften.

4. Lagebericht

28. Der Lagebericht entspricht den gesetzlichen Vorschriften (§ 95 GO NRW i.V.m. § 48 GemHVO NRW). Er steht mit dem Jahresabschluss und den bei unserer Prüfung gewonnenen Erkennt-nissen in Einklang. Der Lagebericht vermittelt insgesamt ein zutreffendes Bild von der Lage der Gemeinde. Nach unserer Auffassung sind im Lagebericht die wesentlichen Chancen und Risi-ken der zukünftigen Entwicklung zutreffend dargestellt.

II. Gesamtaussage des Jahresabschlusses

29. Der Jahresabschluss entspricht den gesetzlichen Vorschriften und vermittelt insgesamt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Schulden, Finanz- und Ertragslage der Gemeinde.

30. Die von der Gemeinde angewandten Bilanzierungs- und Bewertungsmethoden sind im Anhang (Anlage IV) erläutert.

31. Zum besseren Verständnis der Gesamtaussage des Jahresabschlusses gehen wir nachfolgend pflichtgemäß auf die wesentlichen Bewertungsgrundlagen und ihren Einfluss auf die Gesamt-aussage des Jahresabschlusses ein:

• Die Vermögensgegenstände des Anlagevermögens werden zu Anschaffungs- und Herstel-lungskosten aktiviert. Die in der Eröffnungsbilanz zum 1. Januar 2006 ermittelten Wertan-sätze gelten in künftigen Haushaltsjahren als Anschaffungs- und Herstellungskosten. Die Abschreibungen erfolgen ausschließlich linear.

WIBERA 14

0.0520114.001

• Die Gemeinde hat von dem Bilanzierungswahlrecht nach § 33 Abs. 4 GemHVO NRW Gebrauch gemacht. Vermögensgegenstände des Anlagevermögens deren Anschaffungs- oder Herstellungskosten unter € 410,00 liegen, werden im Jahr des Zugangs sofort abge-schrieben. Vermögensgegenstände von unter € 60,00 werden sofort als Aufwand verbucht.

• Die Bewertung der Pensions- und Beihilferückstellungen erfolgte mittels finanzmathemati-schem Gutachten im Teilwertverfahren. Entsprechend der Vorgaben in § 36 Abs. 1 GemHVO wurde ein Rechnungszinsfuß von 5 % zu Grunde gelegt.

• Die Bewertung der sonstigen Rückstellungen erfolgt im Rahmen vernünftiger kaufmänni-scher Bewertung grundsätzlich vorsichtig.

III. Weitere Erläuterungen zur Vermögens-, Schulden-, Finanz- und Er-tragslage

1. Überblick

32. Die Vermögens-, Schulden- und Finanzlage zeigt sich im Finanzierungsverhältnis zwischen langfristig gebundenem Vermögen und den dafür zur Verfügung stehenden langfristigen Mitteln. Zum Bilanzstichtag war das langfristig gebundene Vermögen von insgesamt T€ 133.269 zu 95,3 % bzw. durch T€ 127.004 langfristig verfügbare Mittel finanziert. Bei der um T€ 417 auf T€ 138.194 gesunkenen Bilanzsumme wird unverändert die Aktivseite durch den hohen Anteil des langfristig gebundenen Vermögens von 96,4 % (1. Januar 2006 : 97,3 %) geprägt.

33. Die Ertragslage der Gemeinde Lindlar wird durch das Verhältnis der ordentlichen Erträge und Aufwendungen zueinander und unter Berücksichtigung des Finanzergebnisses bestimmt. Den ordentlichen Erträgen von T€ 30.259, die insbesondere mit T€ 17.750 oder 58,7 % Steuern und ähnlichen Abgaben und mit T€ 6.495 oder 21,5 % Zuwendungen und allgemeine Umlagen (davon Schlüsselzuweisungen des Landes NRW T€ 4.693) beinhalten, stehen ordentliche Aufwendungen von T€ 31.315 gegenüber. Maßgeblich beeinflusst wurden die ordentlichen Aufwendungen durch Transferaufwendungen mit T€ 12.694 (davon Kreisumlage T€ 7.360), Aufwendungen für Sach- und Dienstleistungen mit T€ 5.915 sowie Personalaufwendungen mit T€ 4.812. Nach Verrechnung des Finanzergebnisses, das Erträge von T€ 190 und Zinsen bzw. Finanzaufwendungen von T€ 2.892 enthält, verbleibt ein negatives Finanzergebnis von T€ 2.702. Das Haushaltsjahr 2006 schließt mit einem Jahresfehlbetrag von T€ 3.758 ab.

WIBERA 15

0.0520114.001

2. Vermögens-, Schulden- und Finanzlage

34. Nachfolgend haben wir zum Einblick in die Vermögens-, Schulden- und Finanzlage die Bilanz zum 31. Dezember 2006 nach betriebswirtschaftlichen Gesichtspunkten (Bindung des Vermö-gens, Fristigkeit der Fremdmittel) aufbereitet und die Werte zum 1. Januar 2006 gegenüber gestellt.

Veränderung

T€ % T€ % T€AktivaImmaterielle Vermögensgegenstände 15 0,0 22 0,0 -7Unbebaute Grundstücke und grundstücksgleiche Rechte 14.623 10,6 14.617 10,5 6

Bebaute Grundstücke und grundstücksgleiche Rechte 48.645 35,2 49.440 35,7 -795Infrastrukturvermögen 45.253 32,7 46.831 33,8 -1.578Übrige Sachanlagen 4.117 3,0 3.294 2,4 823Finanzanlagen 20.231 14,6 20.240 14,6 -9Vorräte 30 0,0 18 0,0 12Erstattungsanspruch Landesbetrieb Straßenbau NRW 355 0,3 355 0,3 0Langfristig gebundenes Vermögen 133.269 96,4 134.817 97,3 -1.548Kurzfristige Forderungen

öffentlich-rechtliche Forderungen und Forderungen aus Transferleistungen 1.827 1,3 1.440 1,0 387privatrechtliche Forderungen 570 0,4 1.610 1,2 -1.040sonstige Vermögensgegenstände 377 0,3 524 0,4 -147

Liquide Mittel 2.074 1,5 220 0,1 1.854Rechnungsabgrenzungsposten 77 0,1 0 0,0 77Kurzfristig gebundenes Vermögen 4.925 3,6 3.794 2,7 1.131

138.194 100,0 138.611 100,0 -417PassivaEigenkapital 31.474 22,8 35.232 25,4 -3.758Sonderposten 27.018 19,6 27.702 20,0 -684Pensions- und Beihilferückstellungen 8.858 6,4 8.619 6,2 239Langfristige Verbindlichkeiten 57.380 41,5 54.656 39,4 2.724Rechnungsabgrenzungsposten 2.274 1,6 2.211 1,7 63Langfristig zur Verfügung stehende Mittel 127.004 91,9 128.420 92,7 -1.416Übrige Rückstellungen 8.663 6,3 7.109 5,1 1.554Kurzfristige Verbindlichkeiten 2.527 1,8 3.082 2,2 -555Kurzfristig zur Verfügung stehende Mittel 11.190 8,1 10.191 7,3 999

138.194 100,0 138.611 100,0 -417

31.12.2006 01.01.2006

35. In der vorstehenden Übersicht haben wir die Posten der Bilanz nach betriebswirtschaftlichen und finanziellen Gesichtspunkten zusammengefasst. Daher wurden Forderungen und Verbind-lichkeiten mit einer Restlaufzeit von mehr als einem Jahr im langfristigen Bereich ausgewiesen.

WIBERA 16

0.0520114.001

36. Die Aktivseite der Bilanz wird durch das Anlagevermögen maßgeblich bestimmt. Die Aufglie-derung der einzelnen Bilanzposten des Anlagevermögens ist als Anlagennachweis gemäß § 44 i.V.m. § 45 GemHVO NRW dem Anhang (Anlage IV) beigefügt. Die Passivseite wird insbeson-dere durch das Eigenkapital und die Sonderposten beeinflusst. Eine Aufgliederung ergibt sich zu diesen Posten im Einzelnen in der Bilanz; weitere Erläuterungen zu den Posten sind im An-hang enthalten.

37. Das langfristig gebundene Vermögen wurde zum 31. Dezember 2006 zu 95,3 % durch lang-fristig verfügbare Mittel finanziert. Zum Jahresanfang ergab sich hierfür ebenfalls ein Anteil von 95,3 %.

31.12.2006 01.01.2006T€ T€

Langfristig gebundenes Vermögen 133.269 134.817Langfristig verfügbare Mittel 127.004 128.420Unterdeckung -6.265 -6.397Veränderung 132

38. Bei den Sachanlagen und immateriellen Vermögensgegenständen ergaben sich Zugänge von insgesamt T€ 1.802. Die Zugänge entfallen im Wesentlichen auf Betriebs- und Geschäfts-ausstattung (T€ 511), Schulen (T€ 329) und Grünflächen (T€ 202) und auf Geleistete Anzah-lungen, Anlagen im Bau (T€ 442). Die Anlagenzugängen bei der Betriebs- und Geschäftsaus-stattung entfallen mit T€ 202 auf das Aufbaugymnasium Sekundarstufe 2, mit T€ 38 auf die Realschule und mit T€ 191 auf die Erstausstattungen der Ganztagsschulen. Die Anlagenzu-gänge bei den Schulen betreffen u.a. die Gebäude der Hauptschule mit T€ 147 und des Gym-nasiums mit T€ 105. In der Anlagengruppe der Grünflächen fielen hauptsächlich Investitionen für Grund und Boden mit T€ 152 und für die Erweiterung des Friedhofs Frielingsdorf mit T€ 22 an.

39. Die Anlagenabgänge von insgesamt T€ 206 betreffen mit T€ 165 insbesondere Grünflächen und mit T€ 36 den Grund und Boden des Infrastrukturvermögens (Splitterparzellen).

40. Der Rückgang bei den gesamten Finanzanlagen um T€ 9 auf T€ 20.231 ergibt sich u.a. aus der Herabsetzung des Beteiligungsansatzes auf T€ 7 beim GKD. Die Wertansätze aller übrigen Finanzanlagen blieben gegenüber den Werten der Eröffnungsbilanz unverändert.

WIBERA 17

0.0520114.001

41. Das Finanzanlagevermögen setzt sich wie folgt zusammen:

Anteilsbesitz 31.12.2006 01.01.2006% € €

Anteile an verbundenen UnternehmenBau-, Grundstücks- und Wirtschaftsförderungsgesellschaft mbH der Gemeinde Lindlar (BGW) 100,00 2.438.887,40 2.438.887,40 SFL Sport- und Freizeitbad Lindlar GmbH 100,00 6.233.298,28 6.233.298,28

8.672.185,68 8.672.185,68 BeteiligungenOberbergische Aufbau-Gesellschaft mit beschränkter Haftung, Gummersbach (OAG) 1,22 18.786,74 18.786,74 GTC Gründer- und TechnologieCentrum Gummersbach GmbH, Gummersbach 0,36 1.683,59 1.683,59 GKD Zweckverband Gemeinsame Kommunale Datenverarbeitung Rhein-Sieg /Oberberg, Gummersbach 2,94 6.696,60 15.373,81 BTV Bergischer Transport Verband, Gummersbach 1,00 1,00

27.167,93 35.845,14 SondervermögenGemeindewasserwerk Lindlar, Lindlar 100,00 1.204.330,15 1.204.330,15 Gemeindewerk Abwasserbeseitigung Lindlar, Lindlar 100,00 10.254.534,96 10.254.534,96

11.458.865,11 11.458.865,11 Wertpapiere des AnlagevermögensVersorgungsfond (KVR-Fonds) 62.397,61 62.397,61

Ausleihungen an verbundene Unternehmen 4.785,66 5.123,12 Sonstige AusleihungenArbeitgeberdarlehen 5.810,95 5.986,40

20.231.212,94 20.240.403,06

42. Das Finanzanlagevermögen der Gemeinde beinhaltet insbesondere unverändert das Sonder-vermögen mit 56,6 % und mit 42,9 % Anteile an verbundene Unternehmen.

43. Die Anteile an verbundenen Unternehmen entfallen mit jeweils 100 % auf die Gemeinde Lindlar. Für die Bewertung der zum 1. Januar 2006 bilanzierten BGW und SFL wurde das Sub-stanzwertverfahren angewendet. Im Substanzwert der SFL ist eine stille Beteiligung in Höhe von T€ 5.393 an der BELKAW enthalten. Die Werte blieben unverändert.

44. Die Anteile an der GKD wurden unverändert in Höhe der Stimm- und Beteiligungsrechte der Gemeinde Lindlar mit 2,94 % angesetzt. Der Anteil wurde aufgrund einer Eigenkapitalminde-rung in 2006 herabgesetzt.

WIBERA 18

0.0520114.001

45. Als Sondervermögen der Gemeinde werden die Abwasserbeseitigung und das Wasserwerk in Lindlar ausgewiesen. Auf Beschluss des Rates der Gemeinde Lindlar werden sie gemäß § 107 Abs. 2 und § 114 GO NRW wie Eigenbetriebe geführt. Die Wertansätze blieben unverändert.

46. Für die Bewertung der bilanzierten Abwasserbeseitigung und des Wasserwerkes wurde das Substanzwertverfahren angewendet.

47. Unter den Wertpapieren des Anlagevermögens sind die seit 1. Juli 1999 festgesetzten Pflichtzuführungen der Stadt an den kommunalen Versorgungsrücklagen Fond (KVR-Fonds) ausgewiesen.

48. Die Gemeinde hat unter den Vorräten von T€ 30 (1. Januar 2006: T€ 18) insbesondere das zum 31. Dezember 2006 aufgenommene Streusalz und Heizöl ausgewiesen. Die Bewertung erfolgte zu Wiederbeschaffungskosten.

49. Der Erstattungsanspruch gegen den Landesbetrieb Straßenbau NRW betrifft unverändert noch zu erstattende Baukosten für durchgeführte Straßenbaumaßnahmen (Kreisverkehre).

50. Die kurzfristigen Forderungen gegen verbundene Unternehmen und Sondervermögen sowie gegen Dritte setzen sich wie folgt zusammen:

31.12.2006 01.01.2006Öffentlich-rechtliche Forderungen und Forderungen aus Transferleistungen T€ T€

Gebühren 60 68Beiträge 2 1Steuern 1.482 973Forderungen aus Transferleistungen 109 83sonstige öffentlich rechtliche Forderungen 174 315

1.827 1.440Privatrechtliche Forderungen

gegenüber dem privaten Bereich 120 110gegenüber dem öffentlichen Bereich 143 40gegen verbundene Unternehmen 18 12Sondervermögen 289 1448

570 1.610Sonstige Vermögensgegenstände 731 879

3.128 3.929

51. Die privatrechtlichen Forderungen gegenüber dem privaten Bereich betreffen u.a. die Verzin-sung der Gewerbesteuer, Mahngebühren sowie Mieten und Pachten.

52. Die Forderungen gegen Sondervermögen entfallen auf die Abwasserbeseitigung und das Wasserwerk. Zum 1. Januar 2006 enthielten die Forderungen mit T€ 1.401 insbesondere die

WIBERA 19

0.0520114.001

zum 1. Januar 2006 vorgenommene Kapitalauszahlung an die Gemeinde Lindlar aufgrund einer zum 1. Januar 2006 erfolgten Kapitalherabsetzung beim Wasserwerk.

53. Die liquiden Mittel haben sich um T€ 1.854 auf T€ 2.074 zum Jahresende erhöht. Zum 31. Dezember 2006 enthält der Bestand an liquiden Mitteln T€ 1.750 als Tagesgeld bei der Kreissparkasse Köln. Weitere Guthaben sind auf den laufenden Konten der Kreissparkasse Köln mit T€ 243, bei der Volksbank Wipperfürth-Lindlar e.G. mit T€ 62 (1. Januar 2006 T€ 160), Postbank Köln mit T€ 9 (1. Januar 2006 : 21) und T€ 9 (1. Januar 2006 : 38) als Barkassenbe-stand ausgewiesen. Die Kontenstände waren durch Kontoauszüge der Kreditinstitute bzw. durch ein Kassenaufnahmeprotokoll nachgewiesen.

54. Das Eigenkapital setzt sich wie folgt zusammen:

31.12.2006 01.01.2006Eigenkapital T€ T€

Allgemeine Rücklage 29.108 29.108Ausgleichsrücklage 6.124 6.124Jahresfehlbetrag -3.758 0

31.474 35.232

55. Die zum 1. Januar 2006 ausgewiesene allgemeine Rücklage ergab sich als Restbetrag aus der Gegenüberstellung von Vermögensgegenständen und Finanzierungsmitteln. Die Rücklage enthält erstmalig eine zweckgebundene Deckungsrücklage nach § 43 Abs. 3 GemHVO NRW in Höhe von T€ 1.173. Sie betrifft Ermächtigungsübertragungen (Haushaltsreste) aus 2006 nach 2007 aus dem investiven Bereich.

56. Die Ausgleichsrücklage wurde entsprechend § 75 Abs. 3 GO ermittelt und entspricht einem Drittel der durchschnittlichen jährlichen Steuereinnahmen und Zuweisungen der Haushaltsjahre 2003 bis 2005.

57. Unter Berücksichtigung des Jahresfehlbetrages 2006 von T€ 3.758 ergibt sich insgesamt ein Eigenkapital von T€ 31.474.

58. Die Sonderposten gliedern sich wie folgt auf:

31.12.2006 01.01.2006Sonderposten T€ T€

Sonderposten für Zuwendungen 23.882 24.339Sonderposten für Beiträge 2.973 3.049Sonderposten für Gebührenausgleich 128 314Sonstige Sonderposten 35 0

27.018 27.702

WIBERA 20

0.0520114.001

59. Die Sonderposten für Zuwendungen beinhalten mit T€ 21.293 (1. Januar 2006 : T€ 21.666) maßgeblich Zuweisungen des Landes NRW im Rahmen einer Zweckbindung für investive Maßnahmen, die vom Zuwendungsgeber bewilligt und gezahlt wurden. Darüber hinaus enthält der Sonderposten Zuschüsse von verbundene Unternehmen von T€ 1.419 (1. Januar 2006 : T€ 1.452. Hierbei handelt es sich um durch die BGW mitfinanziertes Infrastrukturvermögen.

60. Der Sonderposten für Beiträge enthält mit T€ 2.763 (1. Januar 2006 : T€ 2.835) die von Grundstückseigentümern erhobenen Erschließungsbeiträge nach dem Baugesetzbuch (BauGB) und mit T€ 210 (1. Januar 2006 : T€ 214) Abgaben und Beiträge für die Verbesserung von Stra-ßen, Wegen und Plätzen nach dem KAG NRW.

61. Unter dem Sonderposten für den Gebührenausgleich ist mit T€ 128 (1. Januar 2006 : T€ 314) die Rücklage aus der Abfallbeseitigung ausgewiesen. Dem Sonderposten wurden im Haushaltsjahr 2006 T€ 186 entnommen.

62. Die Rückstellungen für Pensions- und Beihilfeverpflichtungen setzen sich wie folgt zu-sammen:

Stand 31.12.2006

Stand 01.01.2006

T€ T€Langfristige Rückstellungen

PensionenBeamte 3.725 4.018Versorgungsempfänger 3.305 2.918

7.030 6.936Beihilfen 1.828 1.683

8.858 8.619

63. Pensionsrückstellungen wurden zum Jahresende für 25 aktive Beamte - einschließlich Beam-te mit Altersteilzeitverträgen - und für 10 passive Beamte gebildet. Zum 1. Januar 2006 betraf die Rückstellung 26 aktive Beamte - einschließlich Beamte mit Altersteilzeitverträgen - und 9 Versorgungsempfänger Beamte.

64. Die Bewertung der Rückstellungen basiert auf der Teilwertberechnung beamtenrechtlicher Pensions- und Beihilfeverpflichtungen durch die Rheinischen Versorgungskassen, Köln, vom 18. Januar 2007. Die Rheinische Versorgungskasse hat auf der Basis der bei ihr vorliegenden Daten die Pensions- und Beihilfeverpflichtungen der Gemeinde Lindlar zum 31. Dezember 2006 mit Hilfe einer durch die HEUBECK AG zur Verfügung gestellten Software bewertet. Der Rech-nungszins beträgt gem. § 36 Abs. 1 GemHVO NRW 5 %. Als biometrische Rechnungsgrundla-gen dienen die Richttafeln 2005 G von Klaus Heubeck. Als Eintrittsalter in den altersbedingten Ruhestand wird die Vollendung des 65. Lebensjahres unterstellt.

WIBERA 21

0.0520114.001

65. Unter den langfristigen Verbindlichkeiten werden Verbindlichkeiten mit einer Restlaufzeit von mehr als einem Jahr ausgewiesen; vgl. Verbindlichkeitenspiegel im Anhang.

66. Der passive Rechnungsabgrenzungsposten beinhaltet von der Gemeinde vereinnahmte Friedhofsgebühren von T€ 2.274 (1. Januar 2006 : T€ 2.211), die in den Folgejahren anteilig entsprechend der restlichen Nutzungsdauer ertragswirksam aufgelöst werden.

67. Zusammengefasst ergeben sich auf der Passivseite zum Jahresende langfristig zur Verfü-gung stehende Mittel von T€ 127.004 nach T€ 128.420 zum 1. Januar 2006. Die kurzfristig zur Verfügung stehenden Mittel stiegen gegenüber Jahresbeginn um T€ 999 auf T€ 11.190. Im kurzfristigen Bereich sind die Instandhaltungsrückstellungen mit T€ 3.788 (1. Januar 2006 : T€ 4.110) und sonstigen Rückstellungen mit T€ 1.597 (1. Januar 2006 : T€ 2.999) sowie die sonstigen kurzfristigen Verbindlichkeiten mit T€ 2.527 (1. Januar 2006 : T€ 3.082) ausgewiesen.

68. Die übrigen Rückstellungen entwickelten sich wie folgt:

Stand 01.01.2006

Inanspruch-nahme Auflösungen Zuführung Stand

31.12.2006T€ T€ T€ T€ T€

Instandhaltungsrückstellungen 4.110 322 0 0 3.788Gewerbesteuer für das Jahr 1999 0 0 0 2.418 2.418Drohverlustrückstellungen aus demGebührenhaushalt Friedhofswesen 1.700 155 0 0 1.545Rückstellungen für Altersteilzeit 667 160 16 29 520Rückstellungen für Solidarbeiträge 256 74 0 0 182Urlaub 245 245 0 126 126Überstunden 111 111 0 52 52Prüfungs- und Beratungskosten 20 0 0 12 32Sonstige Rückstellungen 2.999 745 16 2.637 4.875

7.109 1.067 16 2.637 8.663

69. Die Instandhaltungsrückstellungen betreffen unterlassene Instandhaltungen für Brand-schutzsanierungen in Schulen.

70. Für eine mögliche Rückzahlung von Gewerbesteuer für das Jahr 1999 an einen Steuerpflich-tigen hat die Gemeinde in 2006 einen Betrag von T€ 2.418 zurückgestellt. Gegen die Veranla-gung für dieses Jahr wurde im Rahmen eines Widerspruchsverfahrens durch den Steuerpflich-tigen Klage erhoben. Das Verfahren liegt dem Bundesverfassungsgericht zur Entscheidung vor. Die Gewerbesteuer für das Jahr 1999 wurde von der Gemeinde im Haushaltsjahr 2006 verein-nahmt.

WIBERA 22

0.0520114.001

71. Die Rückstellung für Drohverluste aus dem Gebührenhaushalt Friedhofswesen ergibt sich aus Kostenunterdeckungen aufgrund von bisher nicht kostendeckenden Friedhofsgebühren.

72. Die Rückstellung für Altersteilzeit betrifft Verpflichtungen aus einem Altersteilzeitarbeitsver-hältnis mit unverändert sieben Mitarbeitern. Die zum 1. Januar 2006 gebildete Rückstellung wurde um T€ 16 korrigiert; der Betrag wurde zugunsten der sonstigen ordentlichen Erträge auf-gelöst.

73. Für eine erwartete endgültige Festsetzung von Solidaritätsbeiträgen für das Jahr 2005 wur-den von der Gemeinde T€ 182 zurückgestellt. Von der zum 1. Januar 2006 gebildeten Rückstel-lung von insgesamt T€ 256 wurden für das Haushaltsjahr 2004 T€ 74 in Anspruch genommen.

74. Die Rückstellungen für Urlaub und Überstunden wurden zweckentsprechend in Anspruch genommen. Für das Jahr 2006 wurden die entsprechenden Rückstellungen zulasten der Per-sonalaufwendungen gebildet.

75. Die kurzfristigen Verbindlichkeiten von T€ 2.527 enthalten u.a. Verbindlichkeiten aus Kredi-ten für Investitionen mit T€ 1.102, Verbindlichkeiten aus Lieferungen und Leistungen mit T€ 523 sowie sonstige Verbindlichkeiten von T€ 673. Unter den sonstigen Verbindlichkeiten sind insbe-sondere erhaltene Anzahlungen mit T€ 294 und Zinsverbindlichkeiten von T€ 197 ausgewiesen.

76. Die Vermögens- und Schuldenlage der Gemeinde Lindlar stellt sich wie folgt dar: Das um T€ 3.758 auf T€ 31.474 verringerte Eigenkapital entspricht 22,8 % der Bilanzsumme. Innerhalb der Aktiva hat sich der Anteil der langfristig gebundenen Vermögenswerte im Vergleich zum 1. Januar 2006 etwas verringert, diese machen mit T€ 133.269 bzw. 96,4 % (1. Januar 2006 : 97,3 %) unverändert den größten Teil der Bilanzsumme aus. Auf das Umlaufvermögen von T€ 4.848 (1. Januar 2006 : T€ 3.794) entfallen 3,5 % (1. Januar 2006 : 2,7 %) der Vermö-genswerte.

77. Die Finanzlage der Gemeinde stellt sich wie folgt dar: Zum Bilanzstichtag war das langfristig gebundene Vermögen von insgesamt T€ 133.269 zu 95,3 % bzw. durch T€ 127.004 langfristig verfügbare Mittel finanziert. Der betriebswirtschaftliche Grundsatz, langfristiges Vermögen lang-fristig zu finanzieren, ist damit weitestgehend erfüllt. Den kurzfristigen Schuldposten von T€ 11.190 stehen Forderungen, sonstige Vermögensgegenstände u.a. entsprechender Fristig-keit sowie flüssige Mittel von T€ 4.925 gegenüber.

WIBERA 23

0.0520114.001

78. Die finanzielle Entwicklung der Gemeinde ist der nachfolgend dargestellten Finanzrechung, in der die finanzwirtschaftlichen Vorgänge nach betriebswirtschaftlichen Grundsätzen zusammen-gefasst, zu entnehmen. Eine detaillierte Darstellung der Finanzrechnung ist als Anlage III bei-gefügt.

2006T€

+ Einzahlungen aus laufender Verwaltungstätigkeit 27.903- Auszahlungen aus laufender Verwaltungstätigkeit -28.536= Saldo aus laufender Verwaltungstätigkeit -633+ Einzahlungen aus Investitionstätigkeit 2.052- Auszahlungen aus Investitionstätigkeit -1.425= Saldo aus Investitionstätigkeit 627= Finanzmittelüberschuss -6+ Saldo aus Finanzierungstätigkeit -12= Änderung des Bestandes an eigenen Finanzmitteln -18- Anfangsbestand an Finanzmitteln (Finanzmittelfonds am Anfang der Periode) -13.714+ Veränderung des Bestandes an fremden Finanzmitteln -196= Liquide Mittel (Finanzmittelfonds am Ende der Periode) -13.928

Die liquiden Mittel (Finanzmittelfonds) setzen sich wie folgt zusammen:

31.12.2006 01.01.2006T€ T€

Liquide Mittel 2.074 220Verbindlichkeiten aus Krediten zur Liquiditätssicherung -16.000 -13.925Sonstiges -2 -9

-13.928 -13.714

79. Im Finanzmittelfonds weisen wir neben den innerhalb eines Jahres fälligen Geldmitteln auch den Teil der Liquiditätskredite aus, der zwischen ein und fünf Jahren fällig ist.

80. Aus der laufenden Verwaltungstätigkeit ergibt sich ein Mittelabfluss von T€ 633. Der Mittel-zufluss aus Investitionstätigkeit von T€ 627 ist auf Zuwendungen für Investitionsmaßnahmen von T€ 2.052 sowie auf Auszahlungen aus Investitionstätigkeiten von T€ 1.425 zurückzuführen. Nach Berücksichtigung des Saldos aus laufender Verwaltungstätigkeit von T€ -633, aus Investi-tionstätigkeit T€ 627 und aus der Finanzierungstätigkeit von T€ -12 ergibt sich eine Verände-rung des Bestandes an eigenen Finanzmitteln von T€ -18. Der Saldo aus der Finanzie-rungstätigkeit beinhaltet für Investitionen aufgenommene Kredite von T€ 2.593 und getätigte Tilgungen von T€ 2.605. Zusammen mit dem Anfangsbestand von T€ -13.714 sowie der Verän-derung des Bestandes an fremden Finanzmitteln (T€ -196) ergeben sich zum Stichtag liqui-de Mittel von T€ -13.928.

WIBERA 24

0.0520114.001

3. Ertragslage

T€ %Steuern und ähnliche Abgaben 17.750 58,7Zuwendungen und allgemeine Umlagen 6.495 21,5öffentlich-rechtliche Leistungsentgelte 2.602 8,6privatrechtliche Leistungsentgelte 158 0,5Kostenerstattungen und Umlagen 1.474 4,9sonstige ordentliche Erträge 1.769 5,8aktivierte Eigenleistungen 11 0,0Ordentliche Erträge 30.259 100,0Personalaufwendungen 4.812 15,9Versorgungsaufwendungen 907 3,0Aufwendungen für Sach- und Dienstleistungen 5.915 19,5bilanzielle Abschreibungen 3.162 10,4Transferaufwendungen 12.694 42,0sonstige ordentliche Aufwendungen 3.825 12,6Ordentliche Aufwendungen 31.315 103,4Ordentliches Ergebnis -1.056 -3,4Finanzerträge 190 0,6Zinsen und sonstige Finanzaufwendungen 2.892 9,6Finanzergebnis -2.702 -9,0Jahresfehlbetrag -3.758 -12,4

2006

81. Das Haushaltsjahr 2006 schließt mit einem Jahresfehlbetrag von T€ 3.758 ab. Die ordentli-chen Erträge reichten nicht aus um die ordentlichen Aufwendungen zu decken.

82. Die ordentlichen Erträge im Haushaltsjahr 2006 von insgesamt T€ 30.259 werden hauptsäch-lich mit T€ 17.750 oder 58,7 % durch Steuern und ähnliche Abgaben und mit T€ 6.495 oder 21,5 % durch Zuwendungen und allgemeine Umlagen bestimmt.

83. Die ordentlichen Aufwendungen von T€ 31.315 liegen mit T€ 1.056 oder 3,4 % über den ordentlichen Erträgen; sie sind maßgeblich durch Transferaufwendungen mit T€ 12.694 oder 40,5%, Aufwendungen für Sach- und Dienstleistungen mit T€ 5.915 oder 18,9 % und durch Personal- und Versorgungsaufwendungen mit T€ 5.719 oder 18,3 % beeinflusst.

WIBERA 25

0.0520114.001

84. Die Steuern und ähnliche Abgaben setzen sich wie folgt zusammen:

T€ %Gewerbesteuer 6.982 39,3Gemeindeanteil Einkommensteuer 6.876 38,7Grundsteuer B 2.570 14,5Kompensationszahlung 638 3,6Gemeindeanteil Umsatzsteuer 446 2,5Übrige 238 1,3

17.750 100,0

2006

85. Für die Gemeinde Lindlar galten im Berichtsjahr die in der Haushaltssatzung festgeschriebenen Hebesätze für die Gewerbesteuer 450 %, Grundsteuer A 320 % und Grundsteuer B 410 %.

86. Das Aufkommen der Einkommensteuer sowie der Umsatzsteuer stehen anteilig dem Bund, den Ländern und den Kommunen (Verteilung der Steuern; Grundgesetz; Art. 106 Abs. 5 bzw. Abs. 5a) zu. Die Gemeinde erhält einen Anteil an dem Aufkommen der Einkommensteuer, der von dem Land NRW an die Gemeinde Lindlar auf der Grundlage der Einkommensteuerleistung ihrer Einwohner weiterzuleiten ist.

87. Die Gemeinde Lindlar erhält seit dem 1. Januar 1998 einen Anteil an dem Aufkommen der Umsatzsteuer. Er wird vom Land NRW auf der Grundlage eines orts- und wirtschaftsbezogene Schlüssels an die Gemeinde weitergeleitet.

88. Die Zuwendungen und allgemeinen Umlagen setzen sich wie folgt zusammen:

T€ %Schlüsselzuweisungen vom Land NRW 4.693 72,3Auflösung von Sonderposten 975 15,0Zuweisungen vom Land NRW 692 10,7Zuweisungen vom Bund 33 0,5Sonstiges 102 0,3

6.495 100,0

2006

89. Schlüsselzuweisungen vom Land, d.h. Zuwendungen an die Gemeinde Lindlar aus dem Finanzausgleich (Art. 107 GG) mit dem Land NRW, fielen in Höhe von T€ 4.693 an.

90. Die Auflösung der Sonderposten resultiert aus erhaltenen Investitionszuschüssen, die ab-schreibungskonform aufgelöst werden. Die in den Vorjahren erhaltenen Zuwendungen für In-vestitionen wurden als Sonderposten auf der Passivseite der Bilanz abgebildet und werden ent-sprechend der Nutzungsdauer des Anlagengegenstandes ertragswirksam zu Gunsten der Zu-

WIBERA 26

0.0520114.001

wendungen und allgemeinen Umlagen aufgelöst. Den Auflösungserträgen stehen die bilanziel-len Abschreibungen gegenüber.

91. Die Zusammensetzung der öffentlich-rechtlichen Leistungsentgelte ist aus der nachfolgen-den Darstellung ersichtlich:

T€ %Benutzungsgebühren und ähnliche Entgelte 2.061 79,2Auflösung von Sonderposten 263 10,1Entnahme aus der Rückstellung Friedhofswesen 155 6,0Verwaltungsgebühren 123 4,7

2.602 100,0

2006

92. Die Benutzungsgebühren und ähnlichen Entgelte beinhalten hauptsächlich Einnahmen aus der Abfallwirtschaft (T€ 1.563), des Friedhofswesens (T€ 210) und des Winterdienstes (T€ 195).

93. Bei der Auflösung von Sonderposten handelt es sich um in Vorjahren entrichtete Erschlie-ßungskostenbeiträge nach dem Baugesetzbuch (BauGB) und von der Gemeinde erhobene Straßenanliegerbeiträge nach dem KAG NRW.

94. Die privatrechtlichen Leistungsentgelte setzen sich wie folgt zusammen:

T€ %Mieten und Pachten 94 59,5Mietnebenkosten 17 10,8Sonstiges 47 8,1

158 78,4

2006

95. Erträge aus Mieten und Pachten sowie Mietnebenkosten ergaben sich aus der Vermietung von Häusern, Wohnungen u.a.

WIBERA 27

0.0520114.001

96. Die Kostenerstattungen und Umlagen setzen sich wie folgt zusammen:

T€ %Erstattungen von verbundenen Unternehmen und Sondervermögen 578 39,2Erstattungen vom sonstigen öffentlichen Bereich 392 26,6Erstattungen von Gemeinden 284 19,3Erstattungen vom Land NRW 150 10,2Erstattungen vom Bund 29 2,0Sonstiges 41 2,8

1.474 100,0

2006

97. Die Erstattungen von verbundenen Unternehmen und Sondervermögen betreffen u.a. Verwaltungsleistungen mit T€ 526 und Bauhofleistungen mit T€ 52.

98. Die Erstattungen vom sonstigen öffentlichen Bereich entfallen mit T€ 320 hauptsächlich auf die Weiterberechnung von Personal- und Sachkosten an die ARGE-Oberberg.

99. Bei den Erstattungen von den Gemeinden handelt es sich um Betriebskosten- und Verwal-tungskostenzuschüsse für die Kindergärten durch den Oberbergischen Kreis.

100. Die Zusammensetzung der sonstigen ordentlichen Erträge ist aus der nachfolgenden Dar-stellung ersichtlich:

T€ %Konzessionsabgaben 800 45,2Nachforderungszinsen Gewerbesteuer 1999 680 38,4Erstattung Schadensersatz 70 4,0Spenden 50 2,8Vollstreckungsgebühren 48 2,7Säumniszuschläge 29 1,6Sonstiges 92 5,2

1.769 100,0

2006

101. Konzessionsabgaben hat die Gemeinde von der BELKAW für den Strom- und Gasbereich erhalten. Eine Abrechnung der BELKAW über die Konzessionsabgabe vom 29. Juni 2007 hat uns vorgelegen. Von der Konzessionsabgabe entfallen auf Strom T€ 753 und auf Gas T€ 47.

102. Im Zusammenhang mit der Nacherhebung von Gewerbesteuer für das Jahr 1999 in Höhe von T€ 2.418 wurden dem steuerpflichtigen Unternehmen für den bisher angefallenen Zeitraum T€ 680 in Rechnung gestellt.

WIBERA 28

0.0520114.001

103. Unter Sonstiges sind u.a. Erträge aus der Auflösung von Rückstellungen in Höhe von T€ 16 enthalten. Hierbei handelt es sich um die Korrektur einer zum 1. Januar 2006 gebildeten Rück-stellung für Altersteilzeit.

104. Von der Gemeinde Lindlar wurden Personalkosten von T€ 11 zugunsten der Aktivierten Ei-genleistungen im Zusammenhang mit der Erstellung von Anlagevermögen ausgewiesen.

105. Die Personal- und Versorgungsaufwendungen setzen sich wie folgt zusammen.

T€ %PersonalaufwendungenVergütung tarifliche Beschäftigte 3.471 60,7Bezüge Beamte 887 15,5

4.358 76,2Sozialversicherungsbeiträge tariflich Beschäftigte 729 12,7Beiträge Versorgungskasse tariflich Beschäftigte 230 4,0Beihilfen, Unterstützungen Beamte 44 0,8Vergütungen der sonstigen Beschäftigten 23 0,4Beihilfen, Unterstützungen tariflich Beschäftigte 2 0,0übrige Personalaufwendungen 26 0,5

5.412 94,6Veränderungen der Rückstellungen für

Pensionen der Beamten -292 -5,1Altersteilzeit -130 -2,3noch nicht genommenen Urlaub -119 -2,1Überstunden -59 -1,0

-600 -10,54.812 84,1

VersorgungsaufwendungenPensionsrückstellungen für Versorgungsempfänger 386 6,7Versorgungsbezüge der Beamten 354 6,2Beihilfen, Unterstützungsleistungen für Versorgungsempfänger 167 2,9

907 15,95.719 100,0

2006

106. Nach dem Stellenplan der Gemeinde waren im Haushaltsjahr 2006 31 Beamte und 115 tariflich Beschäftigte tätig. Unter Berücksichtigung der zeitanteilig Beschäftigten ergibt sich eine Anzahl der vollzeitverrechneten Stellen bei den Beamten von 23,6 und bei den tariflich Beschäftigten von 97,2.

WIBERA 29

0.0520114.001

107. Die Aufwendungen für Sach- und Dienstleistungen sind aus der nachstehenden Aufstellung ersichtlich:

T€ %Verbandsumlagen 1.127 19,1Sonstige Sach- und Dienstleistungen 695 11,7Schülerbeförderungskosten 676 11,4Abwassergebühren 618 10,4Unterhaltungskosten Infrastrukturvermögen 477 8,1Unterhaltungskosten Grundstücke und Gebäude 434 7,3Erstattungen an private Unternehmen 263 4,4Gebäudereinigung 224 3,8Gasbezug 205 3,5Strombezug 179 3,0Fernwärme 166 2,8Erstattungen an übrige Bereiche 108 1,8Sonstiges 743 12,6

5.915 100,0

2006

108. Die Verbandsumlagen betreffen mit T€ 883 den BAV, mit T€ 149 den GKD und mit T€ 95 den Aggerverband.

109. Die bilanziellen Abschreibungen entfallen mit T€ 3.139 auf das Sachanlagevermögen, mit T€ 7 auf die immateriellen Vermögensgegenstände, mit T€ 9 auf Beteiligungen und mit T€ 7 auf Forderungen.

110. Die Abschreibungen setzen sich wie folgt zusammen:

Anlagevermögen T€ %Immaterielle Vermögensgegenstände 7 0,2Sachanlagen

Straßen, Wege, Plätze, und Verkehrslenkanlagen 1.608 50,9Gebäude, Aufbauten, Betriebsvorrichtungen auf bebauten Grundstücken 1.128 35,7Betriebs- und Geschäftsausstattung 157 5,0Fahrzeuge 119 3,8Aufbauten, Betriebsvorrichtungen auf unbebauten Grundstücken 88 2,8Übriges 39 1,2

3.139 99,3Finanzanlagen Beteiligungen 9 0,3Umlaufvermögen

Forderungen 7 0,23.162 100,0

2006

WIBERA 30

0.0520114.001

111. Eine weitergehende Aufgliederung der Abschreibungen des Anlagenlagenvermögens ist aus dem Anlagenspiegel im Anhang (Anlage IV) ersichtlich.

112. Die Zusammensetzung der Transferaufwendungen ist aus der nachfolgenden Darstellung ersichtlich.

T€ %Allgemeine Kreisumlage des Oberbergischen Kreises für 2006 7.360 58,0Differenzierte Jugendamtsumlage des Oberbergischen Kreises für 2006 3.405 26,8Aufwand Gewerbesteuerumlage 1.148 9,0Zuweisungen aus sonstigen öffentlichen Bereichen 338 2,7Leistungen nach dem Asylbewerberleistungsgesetz (incl. Krankenhilfe) 223 1,8Sonstiges 220 1,7

12.694 100,0

2006

113. Der Kreistag hat am 9. März 2006 die Haushaltssatzung des Oberbergischen Kreises, Gum-mersbach, für das Haushaltsjahr 2006 beschlossen. Gemäß Schreiben vom 25. Juli 2006 er-folgte die endgültige Festsetzung der Kreisumlage 2006 einschließlich der Mehrbelastungen. Die gesamte Kreisumlage von T€ 10.765 entfällt auf die allgemeine Kreisumlage ohne Mehrbe-lastungen (T€ 7.360) sowie auf den Anteil der Umlagen mit Mehrbelastungen für das Jugend-amt, Berufsschulen und für die Kreisvolkshochschule (T€ 3.405).

114. Die sonstigen ordentlichen Aufwendungen betreffen:

T€ %Bildung einer Rückstellung für Gewerbesteuer 1999 2.418 63,2Inanspruchnahme von Rechten und Dienstleistungen 267 7,0Aufwendungen für ehrenamtliche und sonstige Tätigkeiten 176 4,6Unfallversicherung 160 4,2Telefon-, Portokosten und Drucksachen 128 3,3Miete und Leasingkosten 72 1,9Festwerte 63 1,6Haftpflichtversicherung 57 1,5Gebäudeversicherung 56 1,5Büromaterial 44 1,2Kfz-Versicherung 27 0,7Verbrauchsmaterialien 27 0,7Sonstiges 331 8,7

3.826 100,0

2006

115. Für eine mögliche Rückzahlung von Gewerbesteuer für das Jahr 1999 an einen Steuerpflich-tigen hat die Gemeinde in 2006 eine Rückstellung Betrag von T€ 2.418 zurückgestellt. Gegen die Veranlagung für dieses Jahr wurde durch den Steuerpflichtigen Klage im Rahmen eines

WIBERA 31

0.0520114.001

Widerspruchsverfahrens erhoben. Das Verfahren liegt dem Bundesverfassungsgericht zur Ent-scheidung vor.

116. Die Finanzerträge von T€ 190 beinhalten mit T€ 154 hauptsächlich Zinserträge aus Finanz- und Kassengeschäften. Unter Zinsen und sonstigen Finanzaufwendungen (T€ 2.892) wer-den insbesondere die Zinsaufwendungen für Investitionskredite (T€ 1.944) und Kreditinstitute (T€ 479) ausgewiesen.

117. Nach Verrechnung des Finanzergebnisses Erträge schließt die Ergebnisrechung mit einem negativen Jahresergebnis (Jahresfehlbetrag) von T€ -3.758 ab.

WIBERA WIRTSCHAFTSBERATUNG AKTIENGESELLSCHAFT WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT

Anlagen

WIBERA Anlagen

0.0520114.001

Anlagenverzeichnis Seite

I Bilanz zum 31. Dezember 2006................................................................................. 1

II Ergebnisrechnung für das Haushaltsjahr 2006.......................................................... 1

III Finanzrechnung für das Haushaltsjahr 2006 ............................................................. 1

IV Anhang..................................................................................................................1-26

Anlage zum Anhang................................................................................................... 1

V Lagebericht 2006 ..................................................................................................1-13

VI Rechtliche und wirtschaftliche Verhältnisse............................................................1-2

Allgemeine Auftragsbedingungen für Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften vom 1. Januar 2002

Anl

age

I

Bila

nz d

er G

emei

nde

Lind

lar z

um 3

1.12

.200

6

AK

TIVA

31.1

2.20

0631

.12.

2006

01.0

1.20

06PA

SSIV

A31

.12.

2006

31.1

2.20

0631

.12.

2006

EUR

EUR

TEU

REU

REU

RTE

UR

1A

nlag

ever

mög

en13

2.88

3.73

4,61

134.

444

1Ei

genk

apita

l31

.474

.309

,51

35.2

321.

1 A

llgem

eine

Rüc

klag

e29

.108

.284

,11

29.1

081.

1Im

mat

erie

lle V

erm

ögen

sgeg

enst

ände

15.0

42,0

022

dav

on D

ecku

ngsr

ückl

age

: € 1

.172

.557

1.1.

1 D

V-So

ftwar

e15

.042

,00

221.

2 A

usgl

eich

srüc

klag

e6.

124.

237,

806.

124

1.3

Jahr

esfe

hlbe

trag

3.75

8.21

2,40

01.

2Sa

chan

lage

n11

2.63

7.47

9,67

114.

183

1.2.

1U

nbeb

aute

Gru

ndst

ücke

und

gru

ndst

ücks

glei

che

Rec

hte

14.6

22.5

48,8

114

.618

2So

nder

post

en27

.017

.822

,81

27.7

021.

2.1.

1G

rünf

läch

en12

.621

.385

,36

12.6

172.

1So

nder

post

en fü

r Zuw

endu

ngen

23.8

82.4

83,6

424

.339

1.2.

1.2

Ack

erla

nd88

.681

,30

892.

2So

nder

post

en fü

r Bei

träg

e2.

972.

561,

003.

049

1.2.

1.3

Wal

d, F

orst

en48

1.59

7,14

482

2.3

Sond

erpo

sten

für G

ebüh

rena

usgl

eich

127.

568,

1731

41.

2.1.

4S

onst

ige

unbe

baut

e G

rund

stüc

ke1.

430.

885,

011.

430

2.4

Sons

tige

Sond

erpo

sten

35.2

10,0

00

1.2.

2B

ebau

te G

rund

stüc

ke u

nd g

rund

stüc

ksgl

eich

e R

echt

e48

.644

.662

,49

49.4

401.

2.2.

1K

inde

r- u

nd J

ugen

dein

richt

unge

n23

8.00

0,00

446

3R

ücks

tellu

ngen

17.5

20.8

48,5

215

.728

1.2.

2.2

Sch

ulen

27.2

16.8

19,7

427

.620

3.1

Pens

ions

rück

stel

lung

en8.

858.

307,

008.

619

1.2.

2.3

Woh

nbau

ten

2.96

5.82

0,00

3.01

13.

2In

stan

dhal

tung

srüc

kste

llung

en3.

787.

801,

914.

110

1.2.

2.4

Son

stig

e D

iens

t-, G

esch

äfts

- und

Bet

riebs

gebä

ude

18.2

24.0

22,7

518

.363

3.3

Sons

tige

Rüc

kste

llung

en4.

874.

739,

612.

999

1.2.

3In

fras

truk

turv

erm

ögen

45.2

52.6

74,0

246

.831

1.2.

3.1

Gru

nd u

nd B

oden

des

Infra

stru

ktur

verm

ögen

s10

.931

.429

,47

10.9

364

Verb

indl

ichk

eite

n59

.906

.257

,47

57.7

381.

2.3.

2B

rück

en1.

882.

688,

001.

912

4.1

Ve

rbin

dlic

hkei

ten

aus

Kre

dite

n fü

r Inv

estit

ione

n36

.350

.028

,16

36.3

611.

2.3.

3S

traße

nnet

z m

it W

egen

, Plä

tzen

und

Ver

kehr

slen

kanl

age n

32.4

10.4

24,5

533

.983

4.1.

1vo

m ö

ffent

liche

n B

erei

ch27

.944

.996

,01

28.8

041.

2.3.

4S

onst

ige

Bau

ten

des

Infra

stru

ktur

verm

ögen

s28

.132

,00

04.

1.2

vom

priv

aten

Kre

ditm

arkt

8.40

5.03

2,15

7.55

71.

2.4

Bau

ten

auf f

rem

dem

Gru

nd u

nd B

oden

339.

895,

0034

84.

2Ve

rbin

dlic

hkei

ten

aus

Kre

dite

n zu

r Liq

uidi

täts

sich

erun

g16

.000

.000

,00

13.9

251.

2.5

Kun

stge

gens

tänd

e, K

ultu

rden

kmäl

er19

,00

- 4.

2.1

vom

öffe

ntlic

hen

Ber

eich

16.0

00.0

00,0

013

.925

1.2.

6M

asch

inen

und

tech

nisc

he A

nlag

en, F

ahrz

euge

1.07

3.24

9,22

976

4.3

wirt

scha

ftlic

h gl

eich

kom

men

6.30

9.85

6,31

6.42

71.

2.7

Bet

riebs

- und

Ges

chäf

tsau

ssta

ttung

2.17

9.29

1,28

1.83

14.

3.1

vom

öffe

ntlic

hen

Ber

eich

6.30

9.85

6,31

6.42

71.

2.8

Gel

eist

ete

Anz

ahlu

ngen

, Anl

agen

im B

au52

5.13

9,85

139

4.4

Verb

indl

ichk

eite

n au

s Li

efer

unge

n un

d Le

istu

ngen

523.

161,

3552

3.16

1,35

954.

5Ve

rbin

dlic

hkei

ten

aus

Tran

sfer

zahl

unge

n35

.610

,09

35.6

10,0

910

61.

3Fi

nanz

anla

gen

20.2

31.2

12,9

420

.239

4.6

Sons

tige

Verb

indl

ichk

eite

n68

7.60

1,56

687.

601,

5682

41.

3.1

Ant

eile

an

verb

unde

nen

Unt

erne

hmen

8.67

2.18

5,68

8.67

21.

3.2

Bet

eilig

unge

n27

.167

,93

365

Pass

ive

Rec

hnun

gsab

gren

zung

2.27

4.39

1,63

2.27

4.39

1,63

2.21

11.

3.3

Sond

erve

rmög

en11

.458

.865

,11

11.4

581.

3.4

Wer

tpap

iere

des

Anl

agev

erm

ögen

s62

.397

,61

621.

3.5

Aus

leih

unge

n 10

.596

,61

111.

3.5.

1A

usle

ihun

gen

an v

erbu

nden

e U

nter

nehm

en4.

785,

665

1.3.

5.2

Son

stig

e A

usle

ihun

gen

5.81

0,95

6

2 U

mla

ufve

rmög

en5.

232.

421,

554.

167

2.1

Vorr

äte

2.1.

1R

oh-,

Hilf

s- u

nd B

etrie

bsst

offe

29.9

34,6

429

.934

,64

18

2.2

Ford

erun

gen

und

sons

tige

Verm

ögen

sgeg

enst

ände

3.12

8.22

8,59

3.92

92.

2.1

Tran

sfer

leis

tung

en1.

826.

600,

621.

440

2.2.

1.1

Geb

ühre

n60

.070

,78

682.

2.1.

2B

eiträ

ge2.

254,

981

2.2.

1.3

Ste

uern

1.48

2.28

2,27

973

2.2.

1.4

Ford

erun

gen

aus

Tran

sfer

leis

tung

en10

8.33

1,98

832.

2.1.

5S

onst

ige

öffe

ntlic

h-re

chtli

che

Ford

erun

gen

173.

660,

6131

5

2.2.

2Pr

ivat

rech

tlich

e Fo

rder

unge

n57

0.08

5,42

1.61

02.

2.2.

1ge

genü

ber d

em p

rivat

en B

erei

c h11

9.99

4,33

110

2.2.

2.2

gege

nübe

r dem

öffe

ntlic

hen

Ber

eic h

142.

847,

8639

2.2.

2.3

gege

n ve

rbun

dene

Unt

erne

hme n

18.5

29,7

512

2.2.

2.4

gege

n S

onde

rver

mög

e n28

8.71

3,48

1.44

9

2.2.

3So

nstig

e Ve

rmög

ensg

egen

stän

de73

1.54

2,55

731.

542,

5587

9

2.3

Liqu

ide

Mitt

el2.

074.

258,

322.

074.

258,

3222

0

3A

ktiv

e R

echn

ungs

abgr

enzu

ng77

.473

,78

77.4

73,7

80

Sum

me

alle

r AK

TIVA

138.

193.

629,

9413

8.61

1Su

mm

e al

ler P

ASS

IVA

138.

193.

629,

9413

8.61

1

0.0520114.001

Anlage I

Anlage II

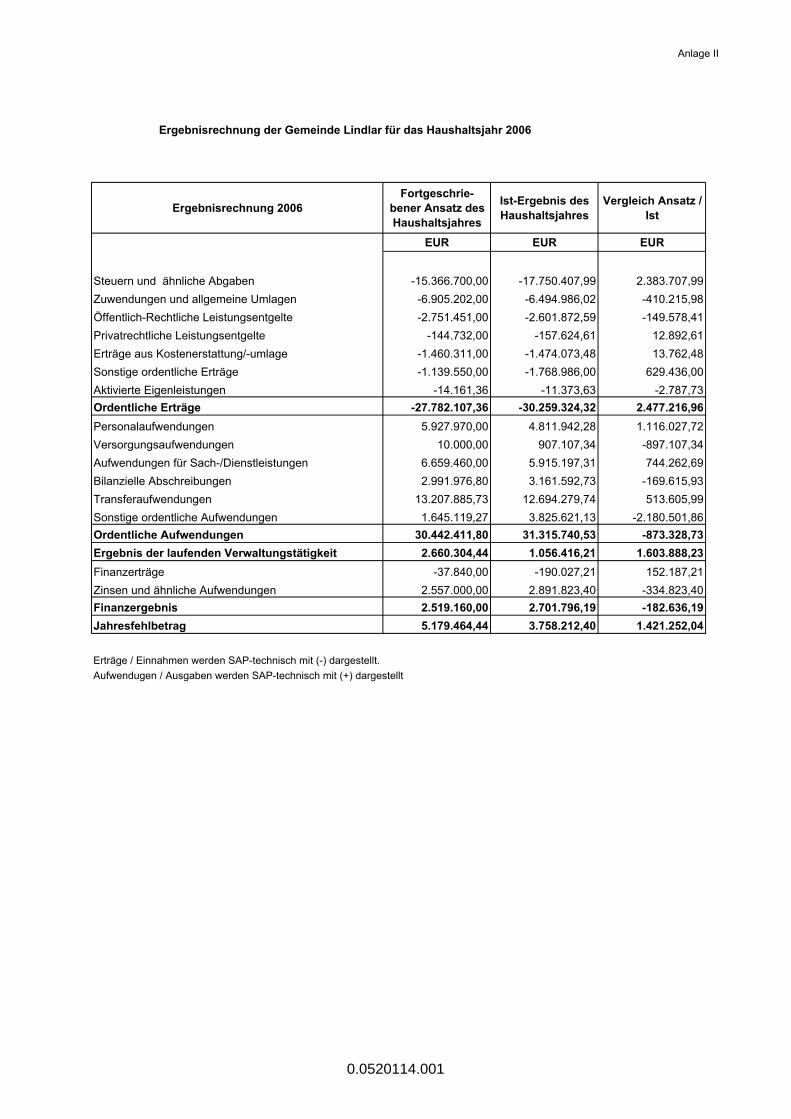

Ergebnisrechnung der Gemeinde Lindlar für das Haushaltsjahr 2006

Ergebnisrechnung 2006Fortgeschrie-

bener Ansatz des Haushaltsjahres

Ist-Ergebnis des Haushaltsjahres

Vergleich Ansatz / Ist

EUR EUR EUR

Steuern und ähnliche Abgaben -15.366.700,00 -17.750.407,99 2.383.707,99Zuwendungen und allgemeine Umlagen -6.905.202,00 -6.494.986,02 -410.215,98Öffentlich-Rechtliche Leistungsentgelte -2.751.451,00 -2.601.872,59 -149.578,41Privatrechtliche Leistungsentgelte -144.732,00 -157.624,61 12.892,61Erträge aus Kostenerstattung/-umlage -1.460.311,00 -1.474.073,48 13.762,48Sonstige ordentliche Erträge -1.139.550,00 -1.768.986,00 629.436,00Aktivierte Eigenleistungen -14.161,36 -11.373,63 -2.787,73Ordentliche Erträge -27.782.107,36 -30.259.324,32 2.477.216,96Personalaufwendungen 5.927.970,00 4.811.942,28 1.116.027,72Versorgungsaufwendungen 10.000,00 907.107,34 -897.107,34Aufwendungen für Sach-/Dienstleistungen 6.659.460,00 5.915.197,31 744.262,69Bilanzielle Abschreibungen 2.991.976,80 3.161.592,73 -169.615,93Transferaufwendungen 13.207.885,73 12.694.279,74 513.605,99Sonstige ordentliche Aufwendungen 1.645.119,27 3.825.621,13 -2.180.501,86Ordentliche Aufwendungen 30.442.411,80 31.315.740,53 -873.328,73Ergebnis der laufenden Verwaltungstätigkeit 2.660.304,44 1.056.416,21 1.603.888,23Finanzerträge -37.840,00 -190.027,21 152.187,21Zinsen und ähnliche Aufwendungen 2.557.000,00 2.891.823,40 -334.823,40Finanzergebnis 2.519.160,00 2.701.796,19 -182.636,19Jahresfehlbetrag 5.179.464,44 3.758.212,40 1.421.252,04

Erträge / Einnahmen werden SAP-technisch mit (-) dargestellt. Aufwendugen / Ausgaben werden SAP-technisch mit (+) dargestellt

0.0520114.001

Anlage III

Finanzrechnung der Gemeinde Lindlar für das Haushaltsjahr 2006

Finanzrechnung

Fortgeschrie- bener Ansatz des Haushaltsjahres

Ist-Ergebnis des Haushaltsjahres

Vergleich Ansatz / Ist

EUR EUR EUR

Einzahlungen aus laufender Verwaltungstätigkeit -26.594.763,00 -27.902.599,90 1.307.836,90

Auszahlungen aus laufender Verwaltungstätigkeit 29.853.296,00 28.536.234,90 1.317.061,10

Cash Flow aus laufender Verwaltungstätigkeit 3.258.533,00 633.635,00 2.624.898,00

Einzahlungen aus Investitionstätigkeit -2.651.580,00 -2.052.194,02 -599.385,98

Auszahlungen aus Investitionstätigkeit 2.918.950,00 1.425.463,14 1.493.486,86

Saldo aus Investitionstätigkeit 267.370,00 -626.730,88 894.100,88

Finanzmittelfehlbetrag 3.525.903,00 6.904,12 3.518.998,88

Aufnahme von Krediten für Investitionen -1.189.370,00 -2.593.710,85 1.404.340,85

Tilgung von Krediten für Investitionen 1.090.000,00 2.604.473,12 -1.514.473,12

Saldo aus Finanzierungstätigkeit -99.370,00 10.762,27 -110.132,27

Änderung Finanzmittelbestand 3.426.533,00 17.666,39 3.408.866,61

Anfangsbestand an eigenen Finanzmittel - 13.714.287,66 13.714.287,66

Veränderung des Bestandes an fremden Finanzmitteln - 196.245,76 196.245,76

Finanzmittelfonds - 13.928.199,81 13.928.199,81

Einnahmen werden SAP-technisch mit (-) dargestellt.

Ausgaben werden SAP-technisch mit (+) dargestellt

Im Finanzmittelfonds weisen wir neben den innerhalb eines Jahres fälligen Geldmitteln auch den Teil der Liquiditätskredite aus,

die zwischen ein und fünf Jahren fällig sind.

0.0520114.001

Anhang zum Jahresabschluss des Haushaltsjahres 2006

Gemeinde Lindlar

Seite 1 von 26

Anhang zum Jahresabschluss der Gemeinde Lindlar des Hauhaltsjahres 2006

I. Allgemeine Angaben

II. Ansatz und Bilanzierungsvorschriften für Aktiva

III. Ansatz und Bilanzierungsvorschriften für Passiva

IV. Aufwands- und Ertragslage des Haushaltsjahres 2006

V. Liquiditätslage laut Finanzrechnung des Haushaltsjahres 2006

VI. Sonstige Angaben

VII. Anlagen

I. Allgemeine Angaben Der Jahresabschluss der Gemeinde Lindlar wurde unter Anwendung des § 95 der Gemeindeordnung für das Land Nordrhein-Westfalen (GO NRW) sowie den Bestimmungen der Gemeindehaushaltsverordnung NRW (GemHVO NRW) aufgestellt. Das Neue Kommunale Finanzmanagement (NKF) stellt ein auf die Verhältnisse und Anforderungen der Kommunen angepasstes System der kaufmännischen doppelten Buchführung dar. Bei dessen konzeptioneller Erarbeitung wurde auf die kaufmännischen Buchführungs- und Bilanzierungsregelungen als Referenzmodell Bezug genommen. In den Fällen, in denen sich die neuen kommunalrechtlichen Regelungen lückenhaft oder als nicht hinreichend konkretisiert erwiesen haben, fanden die einschlägigen handels- und steuerrechtlichen Bestimmungen entsprechend Anwendung. II. Ansatz- und Bilanzierungsvorschriften für Aktiva Die Gemeinde Lindlar hat im Haushaltsjahr 2006 die allgemeinen Bewertungsanforderungen des § 32 GemHVO NRW erfüllt. Die in der Eröffnungsbilanz zum 01.01.2006 ermittelten Werte gelten als Anschaffungs- und Herstellungskosten. Die Vermögenszugänge des laufenden Jahres erfolgten zu Anschaffungs- und Herstellungskosten. Gegenstände, deren Nutzung zeitlich begrenzt ist, wurden planmäßig linear abgeschrieben. Bei geringwertigen Vermögensgegenständen ist von der Möglichkeit der Sofortabschreibung im Jahr des Zugangs Gebrauch gemacht worden. Forderungen und sonstige Vermögensgegenstände sind mit ihrem Nominalwert bilanziert.

0.0520114.001

Anlage IV

Anlage IV

Anhang zum Jahresabschluss des Haushaltsjahres 2006

Seite 2 von 26

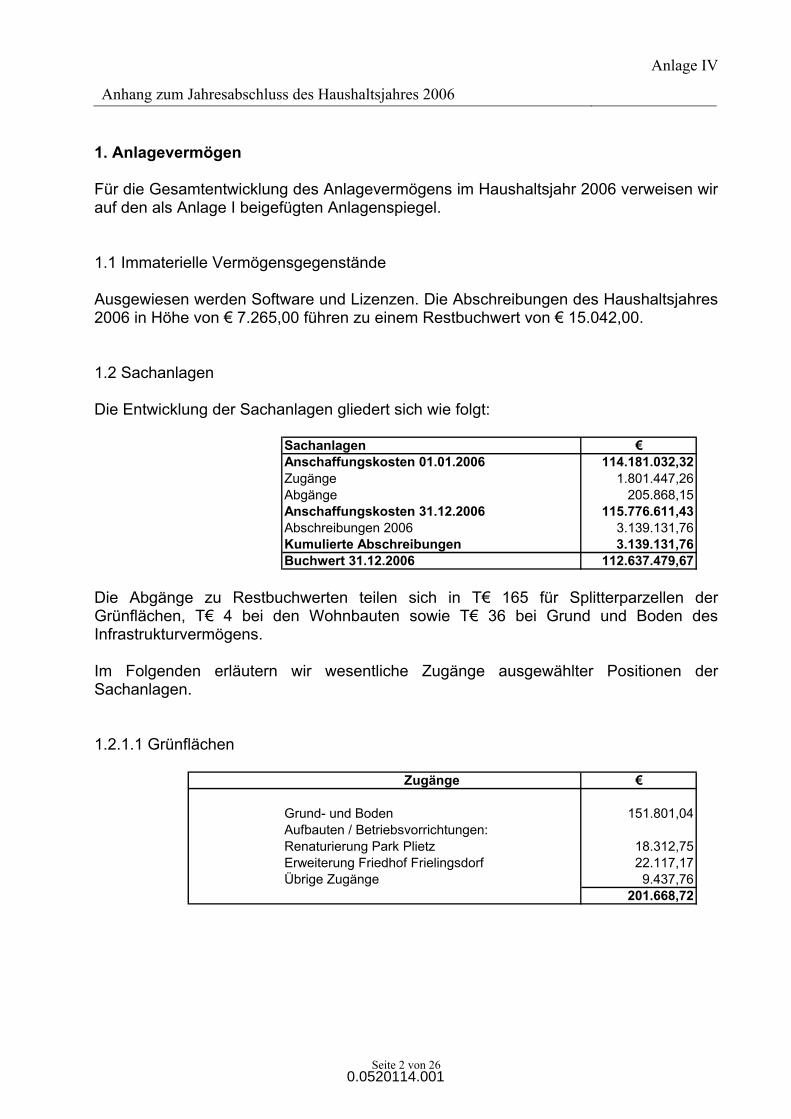

1. Anlagevermögen Für die Gesamtentwicklung des Anlagevermögens im Haushaltsjahr 2006 verweisen wir auf den als Anlage I beigefügten Anlagenspiegel. 1.1 Immaterielle Vermögensgegenstände Ausgewiesen werden Software und Lizenzen. Die Abschreibungen des Haushaltsjahres 2006 in Höhe von € 7.265,00 führen zu einem Restbuchwert von € 15.042,00. 1.2 Sachanlagen Die Entwicklung der Sachanlagen gliedert sich wie folgt:

Sachanlagen €Anschaffungskosten 01.01.2006 114.181.032,32Zugänge 1.801.447,26Abgänge 205.868,15Anschaffungskosten 31.12.2006 115.776.611,43Abschreibungen 2006 3.139.131,76Kumulierte Abschreibungen 3.139.131,76Buchwert 31.12.2006 112.637.479,67

Die Abgänge zu Restbuchwerten teilen sich in T€ 165 für Splitterparzellen der Grünflächen, T€ 4 bei den Wohnbauten sowie T€ 36 bei Grund und Boden des Infrastrukturvermögens. Im Folgenden erläutern wir wesentliche Zugänge ausgewählter Positionen der Sachanlagen. 1.2.1.1 Grünflächen

Zugänge €

Grund- und Boden 151.801,04Aufbauten / Betriebsvorrichtungen:Renaturierung Park Plietz 18.312,75Erweiterung Friedhof Frielingsdorf 22.117,17Übrige Zugänge 9.437,76

201.668,72

0.0520114.001

Anlage IV

Anhang zum Jahresabschluss des Haushaltsjahres 2006

Seite 3 von 26

1.2.2.2 Schulen

Zugänge €

Gebäude: Hauptschule 146.845,42Gymnasium 105.047,16GGS Lindlar Ost 60.793,06GGS Lindlar West 8.496,58GGS Frielingsdorf 7.330,87Übrige Zugänge 655,98

329.169,07 1.2.6 Maschinen und Technische Anlagen, Fahrzeuge

Zugänge €

Löschfahrzeug 10/6 LZ II 199.967,76Kommandofahrzeug Feuerwehr 9.866,062 gebrauchte PKW 4.320,80Übrige Zugänge 6.532,10

220.686,72 1.2.7 Betriebs- und Geschäftsausstattung

Zugänge €

Aufbau Gymnasium Sekundarstufe 2 202.061,45Ausstattung Realschule 36.224,86Erstausstattung Ganztagsschulen: Hauptschule 89.791,84GGS Lindlar West 21.757,64GGS Lindlar Ost 21.881,04GGS Frielingsdorf 25.622,90GGS Schmitzhöhe 31.781,24

190.834,66Büroeinrichtung Verwaltung 13.683,49Tragkraftspritze, Funkgeräte , PC Feuerwehr 12.356,88Geräte Bauhof 7.053,44Ausstattung Spielplätze (7 Geräte) 3.367,19Ausstattung Zentrale u. Techn. Dienste 2.035,94Geringwertige Wirtschaftsgüter 4.997,70Übrige Zugänge 37.847,89

510.463,50

0.0520114.001

Anlage IV

Anhang zum Jahresabschluss des Haushaltsjahres 2006

Seite 4 von 26

1.2.6 Geleistete Anzahlungen, Anlagen im Bau

Zugänge €

Fahrzeughalle Feuerwehrgerätehaus Lindlar 280.459,74Ausbau Knappenweg 29.901,74Ausbau Zum Alten Sportplatz 50.946,83Grunderwerb Parkplätze Jan-Wellem Strasse 77.627,12Übrige Zugänge 2.997,28

441.932,71 1.3 Finanzanlagen Die Entwicklung der Finanzanlagen im Haushaltsjahr 2006 gliedert sich wie folgt:

Finanzanlagen €Anschaffungskosten 01.01.2006 20.240.403,06Zugänge 84,59Abgänge 597,50Anschaffungskosten 31.12.2006 20.239.890,15Abschreibungen 2006 8.677,21Kumulierte Abschreibungen 8.677,21Buchwert 31.12.2006 20.231.212,94

1.3.1 Anteile an verbundenen Unternehmen

Anteile an verbundenen Unternehmen €SFL GmbH 6.233.298,28BGW GmbH 2.438.887,40

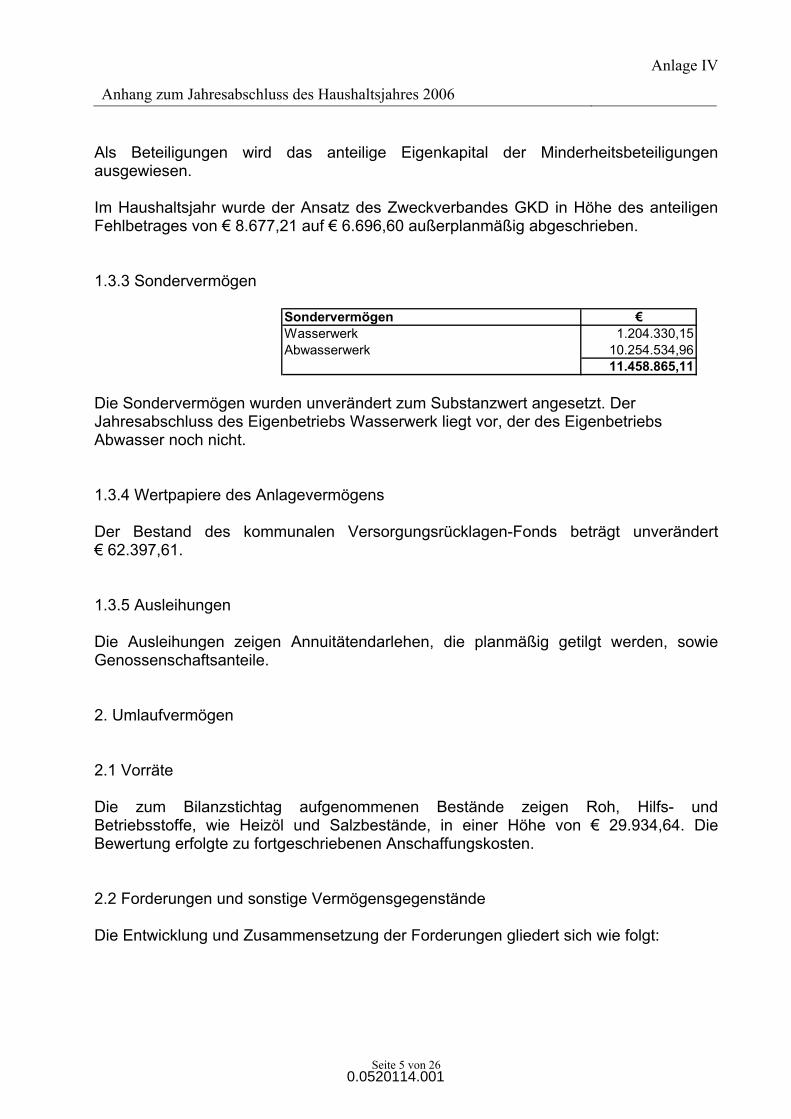

8.672.185,68 Die Anteile an verbundenen Unternehmen wurden unverändert zum Substanzwert angesetzt. Die Jahresabschlüsse 2006 beider Gesellschaften liegen in geprüfter Form vor. 1.3.2 Beteiligungen

Beteiligungen €OAG GmbH 18.786,74GTC GmbH 1.683,59BTV GmbH 1,00Zweckverband GKD 6.696,60

27.167,93

0.0520114.001

Anlage IV

Anhang zum Jahresabschluss des Haushaltsjahres 2006

Seite 5 von 26