wirtschaftsfaktor tourismus - static.leipzig.de · 2 die amtliche statistik hat im jahr 2012 die...

TRANSCRIPT

in Kooperation mit:

Wirtschaftsfaktor Tourismus in LEIPZIG REGIONBerichtsjahr 2015

3Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

Inhalt1. Destination Stadt und Region Leipzig . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2. Definition Tourismus – was wird alles dazugezählt? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1. Tagestourismus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2. Übernachtungstourismus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

3. Querschnittsbranche Tourismus – wie erfolgt die Datenanalyse? . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

4. Touristische Nachfrage in Leipzig und Region . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1. Übernachtungstourismus in Beherbergungsbetrieben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2. Verwandten- und Bekanntenbesuche: Übernachtungen in den Privathaushalten der Einheimischen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3. Tagestourismus in Stadt und Region Leipzig . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

5. Ausgaben der Gäste in Stadt und Region Leipzig – ein Mehrwert für Stadt und Region . . . . . . . . 19

6. Umsätze aus dem Tourismus – Ein Multimillionen Euro Business . . . . . . . . . . . . . . . . . . . . . . . . . . 20

7. Vom Tourismus profitierende Branchen – Eine weit verzweigte Umwegrentabilität . . . . . . . . . . . . 23

8. Touristische Wertschöpfung – Eine Branche schafft Mehrwert . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

9. Einkommens- und Beschäftigungseffekte – Tourismuswirtschaft schafft Mehrwert . . . . . . . . . . . 31

10. Steuereffekte – Ein Profit für die Kassen Leipzigs und der Region . . . . . . . . . . . . . . . . . . . . . . . . . . 32

11. Tourismus in Stadt und Region Leipzig – Ergebnisse und Zeitvergleich . . . . . . . . . . . . . . . . . . . . . 33

12. Wirtschaftsfaktor Tourismus – Berechnungsschema . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Wirtschaftsfaktor Tourismus in Leipzig und Region 2015

Projektbearbeitung: Dr. Manfred Zeiner Tel.: +49 (0)89 / 237 028 9-12 [email protected] Moritz Sporer Tel.: +49 (0)89 / 237 028 9-23 [email protected] Dr. Bernhard Harrer (e.V.) Tel.: +49 (0)89 / 237 028 9-16 [email protected]

dwif-Consulting GmbH & e.V. | Sonnenstraße 27 | 80331 München München, im September 2016

4

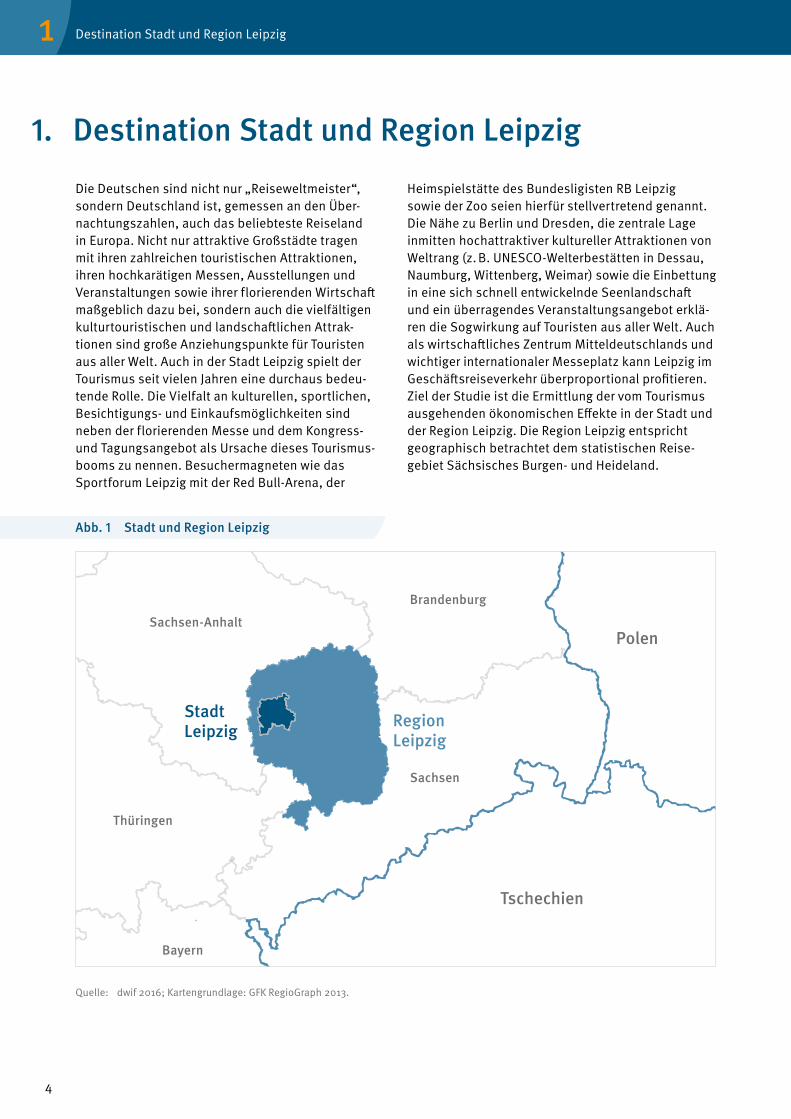

Destination Stadt und Region Leipzig1

Die Deutschen sind nicht nur „Reiseweltmeister“, sondern Deutschland ist, gemessen an den Über-nachtungszahlen, auch das beliebteste Reiseland in Europa. Nicht nur attraktive Großstädte tragen mit ihren zahlreichen touristischen Attraktionen, ihren hochkarätigen Messen, Ausstellungen und Veranstaltungen sowie ihrer florierenden Wirtschaft maß geblich dazu bei, sondern auch die vielfältigen kulturtouristischen und landschaftlichen Attrak-tionen sind große Anziehungspunkte für Touristen aus aller Welt. Auch in der Stadt Leipzig spielt der Tourismus seit vielen Jahren eine durchaus bedeu-tende Rolle. Die Vielfalt an kulturellen, sportlichen, Besichtigungs- und Einkaufsmöglichkeiten sind neben der florierenden Messe und dem Kongress- und Tagungs angebot als Ursache dieses Tourismus-booms zu nennen. Besuchermagneten wie das Sportforum Leipzig mit der Red Bull-Arena, der

Heimspielstätte des Bundesligisten RB Leipzig sowie der Zoo seien hierfür stellvertretend genannt. Die Nähe zu Berlin und Dresden, die zentrale Lage inmitten hoch attraktiver kultureller Attraktionen von Weltrang (z. B. UNESCO-Welterbestätten in Dessau, Naumburg, Wittenberg, Weimar) sowie die Einbettung in eine sich schnell entwickelnde Seenlandschaft und ein überragendes Veranstaltungsangebot erklä-ren die Sogwirkung auf Touristen aus aller Welt. Auch als wirtschaftliches Zentrum Mitteldeutschlands und wichtiger internationaler Messeplatz kann Leipzig im Geschäftsreiseverkehr überproportional profitieren. Ziel der Studie ist die Ermittlung der vom Tourismus ausgehenden ökonomischen Effekte in der Stadt und der Region Leipzig. Die Region Leipzig entspricht geographisch betrachtet dem statistischen Reise-gebiet Sächsisches Burgen- und Heideland.

1. Destination Stadt und Region Leipzig

Quelle: dwif 2016; Kartengrundlage: GFK RegioGraph 2013.

Abb. 1 Stadt und Region Leipzig

Brandenburg

Sachsen

Sachsen-Anhalt

Thüringen

Bayern

Tschechien

Polen

Region Leipzig

Stadt Leipzig

5Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

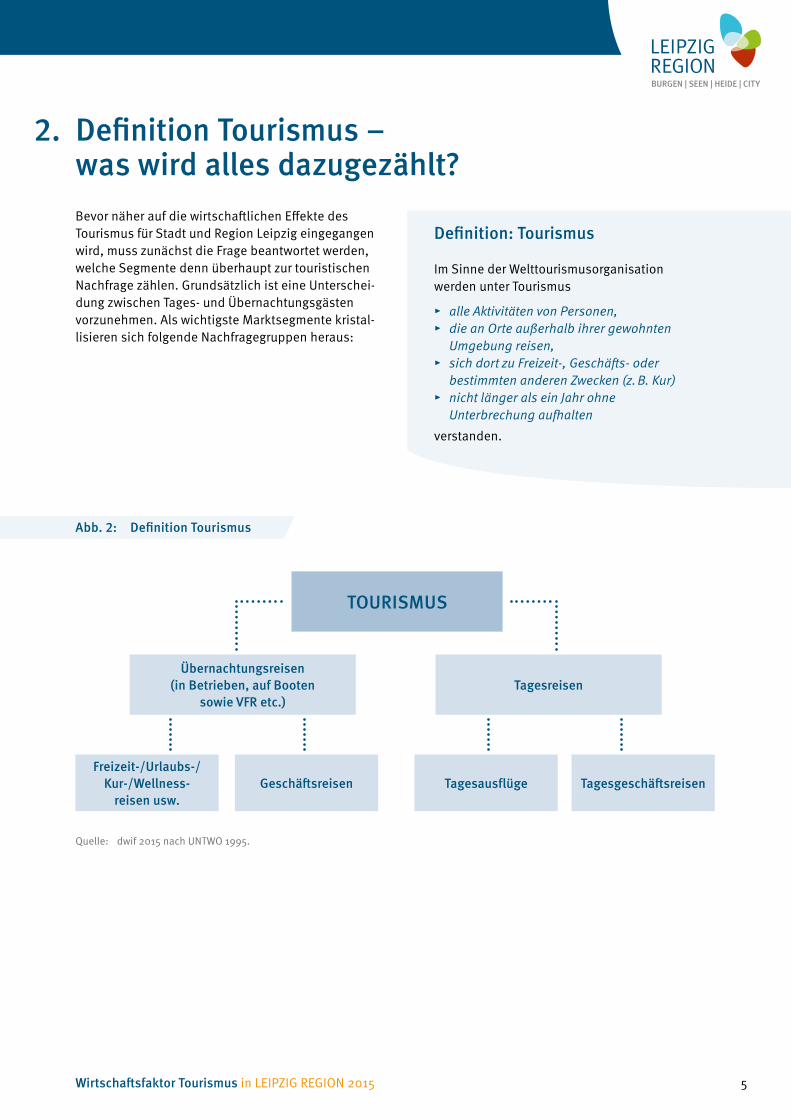

Bevor näher auf die wirtschaftlichen Effekte des Tourismus für Stadt und Region Leipzig eingegangen wird, muss zunächst die Frage beantwortet werden, welche Segmente denn überhaupt zur touristischen Nachfrage zählen. Grundsätzlich ist eine Unterschei-dung zwischen Tages- und Übernachtungsgästen vorzunehmen. Als wichtigste Marktsegmente kristal-lisieren sich folgende Nachfragegruppen heraus:

2. Definition Tourismus – was wird alles dazugezählt?

Definition: Tourismus

Im Sinne der Welttourismusorganisation werden unter Tourismus

▸ alle Aktivitäten von Personen, ▸ die an Orte außerhalb ihrer gewohnten

Umgebung reisen, ▸ sich dort zu Freizeit-, Geschäfts- oder

bestimmten anderen Zwecken (z. B. Kur) ▸ nicht länger als ein Jahr ohne

Unter brechung aufhalten

verstanden.

TOuRISmuS

Übernachtungsreisen(in Betrieben, auf Booten

sowie VFR etc.)Tagesreisen

Freizeit-/urlaubs-/Kur-/Wellness-

reisen usw.Geschäftsreisen Tagesausflüge Tagesgeschäftsreisen

Abb. 2: Definition Tourismus

Quelle: dwif 2015 nach UNTWO 1995.

6

2 Definition Tourismus – was wird alles dazugezählt?

1. Tagestourismus

Eine Mindestdauer oder -entfernung ist bei der Abgrenzung des Tagestourismus nicht festgelegt. Abschneidegrenzen von 50 km Mindestentfernung, wie sie in vielen anderen Untersuchungen zum Tagestourismus zugrunde gelegt werden, würden die Realität nur sehr unvollständig widerspiegeln und große Teile der Nachfrage unberücksichtigt lassen. Zu den Tagesreisen zählen Tagesausflüge und -geschäftsreisen.

Als Wohnortausflug zählt nach Vorgaben der Welt- tourismusorganisation UNWTO jedes Verlassen des Wohnumfeldes, mit dem keine Übernachtung verbunden ist und das

▸ nicht als Fahrt zur Schule, zum Arbeitsplatz, zur Berufsausübung vorgenommen wird,

▸ nicht als Einkaufsfahrt zur Deckung des täglichen Bedarfes dient (z. B. Lebensmitteleinkauf)

▸ nicht einer gewissen Routine oder Regelmäßigkeit unterliegt (z. B. regelmäßige Vereinsaktivitäten im Nachbarort, Arztbesuche, Behördengänge, Gottesdienstbesuche).

Das Wohnumfeld ist in der Regel mit der Gemeinde-grenze gleichzusetzen. Bei Großstädten (mit deutlich mehr als 100.000 Einwohnern) kann in Ausnahme-fällen auch das Verlassen des jeweiligen Stadtbezir-kes als Ausflug zählen, sofern dies von den Befragten als Ausflug empfunden wird und obigen Kriterien entspricht.

Der Tagesgeschäftsreiseverkehr umfasst alle Ortsver-änderungen zur Wahrnehmung geschäftlicher Aufga-ben, die über den Arbeitsort hinausführen. Fahrten innerhalb der Arbeitsplatzgemeinde und zum stän-digen oder wechselnden (z. B. Montage) Arbeitsplatz haben keine touristische Relevanz1 und bleiben daher unberücksichtigt.

Die hier zugrunde gelegte Definition entspricht jener der Vorgänger studien, wodurch ein Zeitvergleich ermöglicht wird.

2. Übernachtungstourismus

Bei der Übernachtungsnachfrage aus dem In- und Ausland wurden folgende Segmente berücksichtigt:

▸ Gewerbliche Beherbergungsbetriebe (Betriebe mit mindestens 10 Betten2) aus der amtlichen Beherbergungsstatistik einschließlich der Betriebs-arten Hotels, Hotels Garnis, Gasthöfe, Pensionen, Hütten und Jugendherbergen, Erholungs-/ Ferien-/ Schulungsheime und Boardinghäuser, gewerbliche Ferienwohnungen/-häuser/-zentren sowie Vorsorge- und Reha-Einrichtungen,

▸ Privatvermieter und Kleinbeherbergungs-betriebe (vor allem Ferienwohnungen und Privatzimmer mit weniger als 10 Betten),

▸ Touristik- und Dauercamping sowie Reise-mobilisten außerhalb von Campingplätzen,

▸ Verwandten-/ Bekanntenbesucherverkehr (VFR3)

Die Übernachtungsgäste werden unabhängig von den zugrunde liegenden Reisemotiven erfasst, egal ob sie privat oder geschäftlich unterwegs sind. Bei den Beherbergungsstätten werden vom Top-Hotel über Schulungsheime, Jugendherbergen, Campingplätze bis zum Privatvermieter alle Betriebstypen erfasst. In die Betrachtung werden auch die Verwandten- und Bekanntenbesucher (VFR) einbezogen, die in den Privatwohnungen der Einheimischen übernachten. Deren Aktivitätenspektrum während ihres Aufenthal-tes unterscheidet sich oft nicht wesentlich von dem der anderenTouristen. Das Volumen dieser wichtigen Nachfragegruppe wurde durch eine im Frühjahr 2016 durchgeführte repräsentative telefonische Haus-haltsbefragung von insgesamt 500 zufällig ausge-wählten Haushalten erfasst und anhand aktueller Haushaltszahlen auf die Grundgesamtheit sowohl der Stadt als auch der Region Leipzig hochgerechnet.

Diese Abgrenzungen entsprechen den definitorischen Vorgaben der WeIttourismusorganisation und werden in Folge dessen, wie schon in den Vorgängerunter-suchungen, auch den nachstehenden Berechnungen zu Grunde gelegt.

1 Für detaillierte Informationen zur Erhebungs- und Analysemethodik bezüglich des Tagestourismus vergleiche dwif (Hrsg.); Tagesreisen der Deutschen, Schriftenreihe Heft 55, München 2013. 2 Die amtliche Statistik hat im Jahr 2012 die Mindestgröße der zu erfassenden Betriebe von 9 auf 10 Betten erhöht. Ein Zeitvergleich zu früheren Untersuchungen ist daher nur mit Einschränkungen möglich.3 VFR = Visits of Friends and Relatives.

7Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

Tourismus ist eine typische Querschnittsbranche, die für viele Branchen eine erhebliche Bedeutung hat, aber leider statistisch nicht eigenständig erfasst wird. Während auf nationaler Ebene sowie für einzelne Bundesländer sog. Satellitenkonten der Volkswirt-schaftlichen Gesamtrechnung erstellt wurden, stehen derartige Detailanalysen auf Länder- oder gar regio-naler Ebene noch aus. Tourismus wird in der Regel nicht als eigenständiger Wirtschaftszweig erfasst und daher sind für die Berechnungen komplexe Analysen erforderlich.

Am Beginn der Erhebungsarbeiten zur Bestimmung der wirtschaftlichen Effekte des Tourismus für Stadt und Region Leipzig stand die Sichtung aller vorhan-denen Materialien. Zur Ermittlung der notwendigen Rahmendaten wurden unterschiedliche Quellen herangezogen:

Sonderauswertungen aus grundlegen-den Forschungsarbeiten des dwif4:

▸ Grundlagenstudien über die Tagesreisen der Deutschen

▸ Ausgabenstrukturuntersuchungen bei Übernachtungsgästen in Deutschland

▸ Qualitätsmonitor Deutschland-Tourismus ▸ Repräsentative Haushaltsbefragung zur

Ermittlung des Volumens des Besucherverkehrs bei Einheimischen (VFR)

▸ Betriebsvergleiche für Hotels und andere Betriebe des Gastgewerbes

▸ Untersuchung zum Städte- und Kulturtourismus in Deutschland

▸ Untersuchung zum Campingmarkt in Deutschland ▸ Sparkassen Tourismus-Barometer

Hintergrundinformationen aus zur Verfügung stehenden Unterlagen:

▸ Literaturrecherchen allgemeiner touristischer Publikationen

▸ Nutzung der amtlichen Statistik (z. B. Beherbergungsstatistik, Kapazitätserhebung,

▸ Umsatzsteuerstatistik, Einwohnerstatistik) ▸ Unterkunftsverzeichnisse, Prospekte, Websites ▸ Ergebnisse von Untersuchungen, Studien

sowie weitere Zulieferungen des Auftraggebers ▸ sonstige Informationsmaterialien

3. Querschnittsbranche Tourismus – wie erfolgt die Datenanalyse?

4 vgl. hierzu dwif (Hrsg.); Tagesreisen der Deutschen, Schriftenreihe Heft 55, München 2013; dwif (Hrsg.); Ausgaben der Übernachtungsgäste in Deutschland, Schriftenreihe Heft 53, München 2010; Die Grundlagenstudien „Tagesreisen der Deutschen“ und „Ausgaben der Übernachtungsgäste in Deutschland“ wurden gefördert vom Bundesministerium für Wirtschaft und Technologie aufgrund von Beschlüssen des Deutschen Bundestages. Förderer waren ebenso die Wirtschaftsministerien der Bundesländer.; dwif (Hrsg.); Hotelbetriebsvergleich, Sonderreihe Nr. 79, München 2013; DTV (Hrsg.); Städte und Kulturtourismus in Deutschland, Bonn 2006; DTV (Hrsg.); Bundesministerium für Wirtschaft und Technologie(Hrsg.); Der Campingmarkt in Deutschland, Berlin 2010.

8

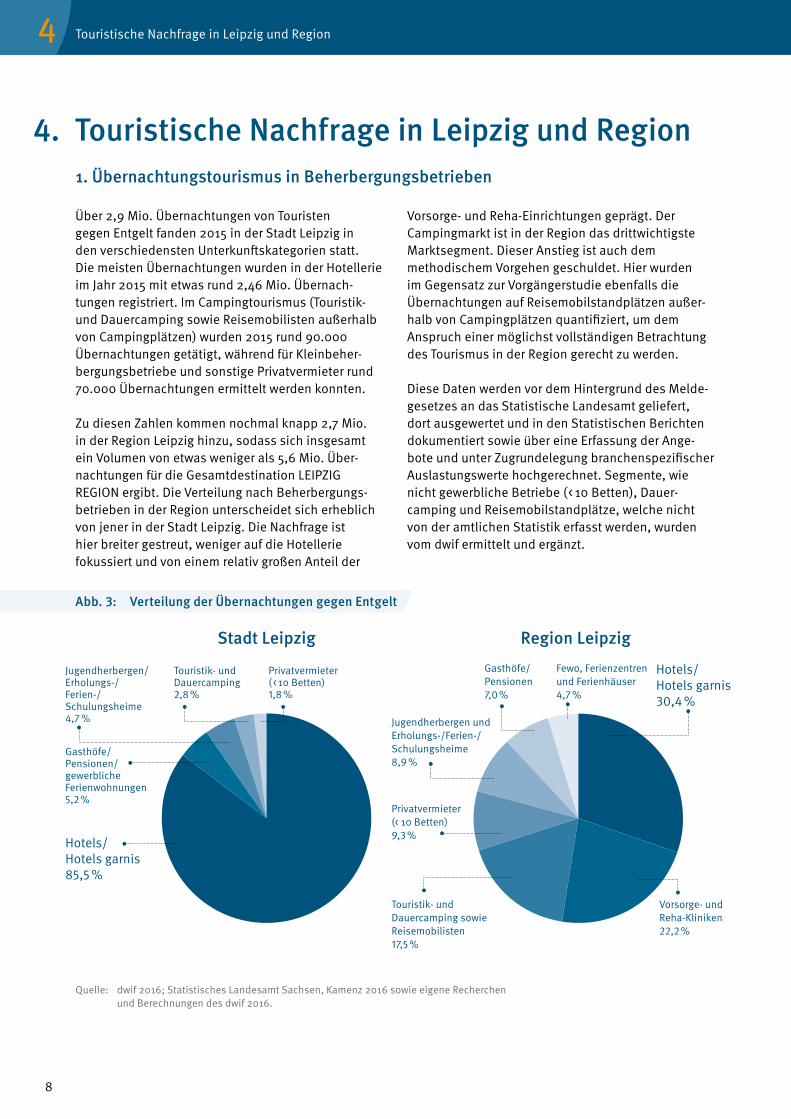

Über 2,9 Mio. Übernachtungen von Touristen gegen Entgelt fanden 2015 in der Stadt Leipzig in den verschiedensten Unterkunftskategorien statt. Die meisten Übernachtungen wurden in der Hotellerie im Jahr 2015 mit etwas rund 2,46 Mio. Übernach-tungen registriert. Im Campingtourismus (Touristik- und Dauercamping sowie Reisemobilisten außerhalb von Campingplätzen) wurden 2015 rund 90.000 Übernachtungen getätigt, während für Kleinbeher-bergungsbetriebe und sonstige Privatvermieter rund 70.000 Übernachtungen ermittelt werden konnten.

Zu diesen Zahlen kommen nochmal knapp 2,7 Mio. in der Region Leipzig hinzu, sodass sich insgesamt ein Volumen von etwas weniger als 5,6 Mio. Über-nachtungen für die Gesamtdestination LEIPZIG REGION ergibt. Die Verteilung nach Beherbergungs-betrieben in der Region unterscheidet sich erheblich von jener in der Stadt Leipzig. Die Nachfrage ist hier breiter gestreut, weniger auf die Hotellerie fokussiert und von einem relativ großen Anteil der

Vorsorge- und Reha-Einrichtungen geprägt. Der Campingmarkt ist in der Region das drittwichtigste Marktsegment. Dieser Anstieg ist auch dem methodischem Vorgehen geschuldet. Hier wurden im Gegensatz zur Vorgängerstudie ebenfalls die Übernachtungen auf Reisemobilstandplätzen außer-halb von Campingplätzen quantifiziert, um dem Anspruch einer möglichst vollständigen Betrachtung des Tourismus in der Region gerecht zu werden.

Diese Daten werden vor dem Hintergrund des Melde-gesetzes an das Statistische Landesamt geliefert, dort ausgewertet und in den Statistischen Berichten dokumentiert sowie über eine Erfassung der Ange-bote und unter Zugrundelegung branchenspezifischer Auslastungswerte hochgerechnet. Segmente, wie nicht gewerbliche Betriebe (< 10 Betten), Dauer-camping und Reisemobilstandplätze, welche nicht von der amtlichen Statistik erfasst werden, wurden vom dwif ermittelt und ergänzt.

4. Touristische Nachfrage in Leipzig und Region

Quelle: dwif 2016; Statistisches Landesamt Sachsen, Kamenz 2016 sowie eigene Recherchen und Berechnungen des dwif 2016.

Abb. 3: Verteilung der Übernachtungen gegen Entgelt

1. Übernachtungstourismus in Beherbergungsbetrieben

Hotels/Hotels garnis 85,5 %

Gasthöfe/Pensionen/gewerbliche Ferienwohnungen5,2 %

Jugendherbergen/Erholungs-/Ferien-/Schulungsheime4,7 %

Touristik- undDauercamping2,8 %

Privatvermieter( < 10 Betten)1,8 %

Stadt Leipzig Region Leipzig

Hotels/Hotels garnis 30,4 %

Gasthöfe/Pensionen7,0 %

Fewo, Ferienzentrenund Ferienhäuser4,7 %

Jugendherbergen und Erholungs-/Ferien-/Schulungsheime8,9 %

Privatvermieter(< 10 Betten)9,3 %

Touristik- und Dauercamping sowie Reisemobilisten 17,5 %

Vorsorge- und Reha-Kliniken 22,2 %

Touristische Nachfrage in Leipzig und Region 4

9Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

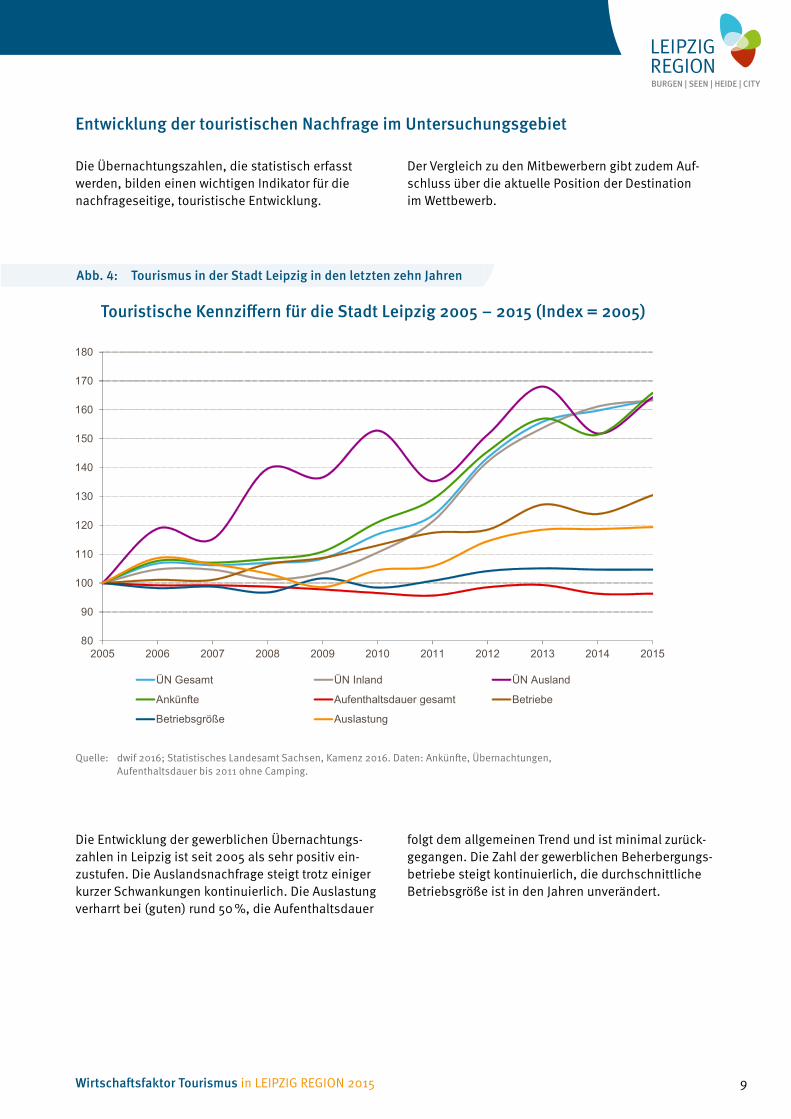

Die Übernachtungszahlen, die statistisch erfasst werden, bilden einen wichtigen Indikator für die nachfrageseitige, touristische Entwicklung.

Der Vergleich zu den Mitbewerbern gibt zudem Auf-schluss über die aktuelle Position der Destination im Wettbewerb.

Entwicklung der touristischen Nachfrage im untersuchungsgebiet

Quelle: dwif 2016; Statistisches Landesamt Sachsen, Kamenz 2016. Daten: Ankünfte, Übernachtungen, Aufenthaltsdauer bis 2011 ohne Camping.

Die Entwicklung der gewerblichen Übernachtungs-zahlen in Leipzig ist seit 2005 als sehr positiv ein-zustufen. Die Auslandsnachfrage steigt trotz einiger kurzer Schwankungen kontinuierlich. Die Auslastung verharrt bei (guten) rund 50 %, die Aufenthaltsdauer

folgt dem allgemeinen Trend und ist minimal zurück-gegangen. Die Zahl der gewerblichen Beherbergungs-betriebe steigt kontinuierlich, die durchschnittliche Betriebsgröße ist in den Jahren unverändert.

Abb. 4: Tourismus in der Stadt Leipzig in den letzten zehn Jahren

Touristische Kennziffern für die Stadt Leipzig 2005 – 2015 (Index = 2005)Touristische Kennziffern für die Stadt Leipzig 2005 – 2015 (Index = 2005)

80

90

100

110

120

130

140

150

160

170

180

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

ÜN Gesamt ÜN Inland ÜN Ausland

Ankünfte Aufenthaltsdauer gesamt Betriebe

Betriebsgröße Auslastung

10

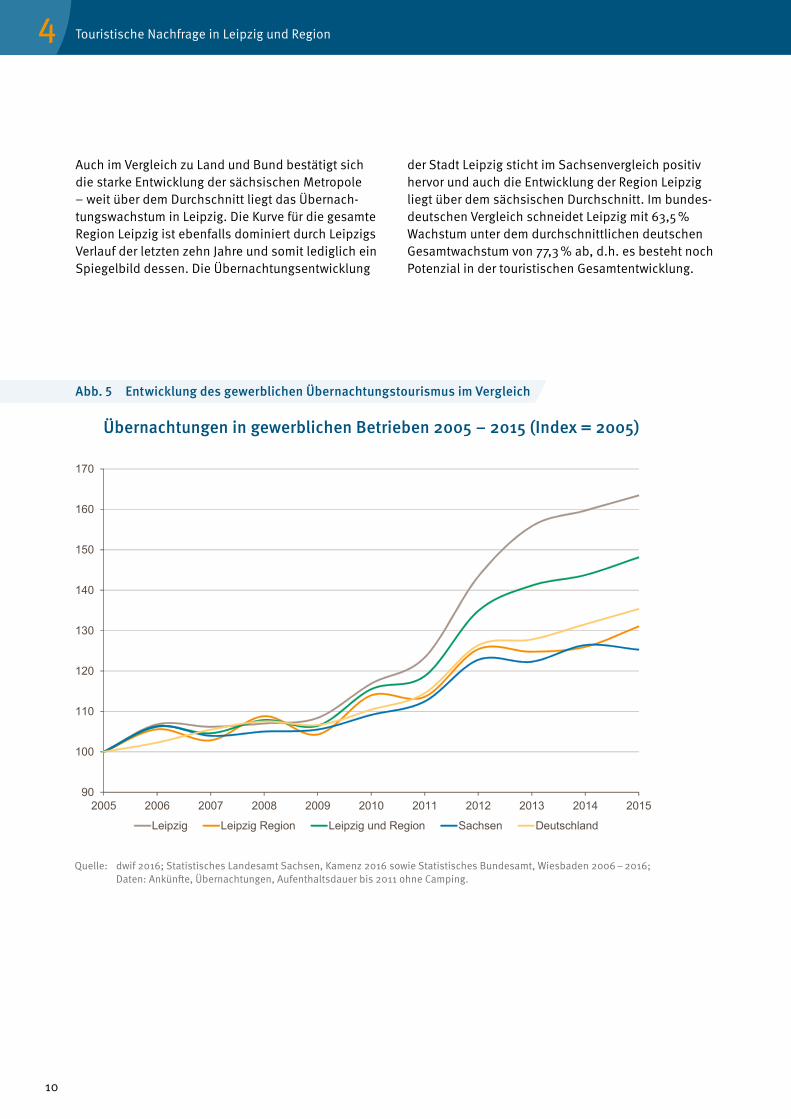

Auch im Vergleich zu Land und Bund bestätigt sich die starke Entwicklung der sächsischen Metropole – weit über dem Durchschnitt liegt das Übernach-tungswachstum in Leipzig. Die Kurve für die gesamte Region Leipzig ist ebenfalls dominiert durch Leipzigs Verlauf der letzten zehn Jahre und somit lediglich ein Spiegelbild dessen. Die Übernachtungsentwicklung

der Stadt Leipzig sticht im Sachsenvergleich positiv hervor und auch die Entwicklung der Region Leipzig liegt über dem sächsischen Durchschnitt. Im bundes-deutschen Vergleich schneidet Leipzig mit 63,5 % Wachstum unter dem durchschnittlichen deutschen Gesamtwachstum von 77,3 % ab, d.h. es besteht noch Potenzial in der touristischen Gesamtentwicklung.

Quelle: dwif 2016; Statistisches Landesamt Sachsen, Kamenz 2016 sowie Statistisches Bundesamt, Wiesbaden 2006 – 2016; Daten: Ankünfte, Übernachtungen, Aufenthaltsdauer bis 2011 ohne Camping.

Übernachtungen in gewerblichen Betrieben 2005 – 2015 (Index = 2005)

Abb. 5 Entwicklung des gewerblichen Übernachtungstourismus im Vergleich

Übernachtungen in gewerblichen Betrieben 2005 – 2015 (Index = 2005)

90

100

110

120

130

140

150

160

170

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Leipzig Leipzig Region Leipzig und Region Sachsen Deutschland

Touristische Nachfrage in Leipzig und Region 4

11Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

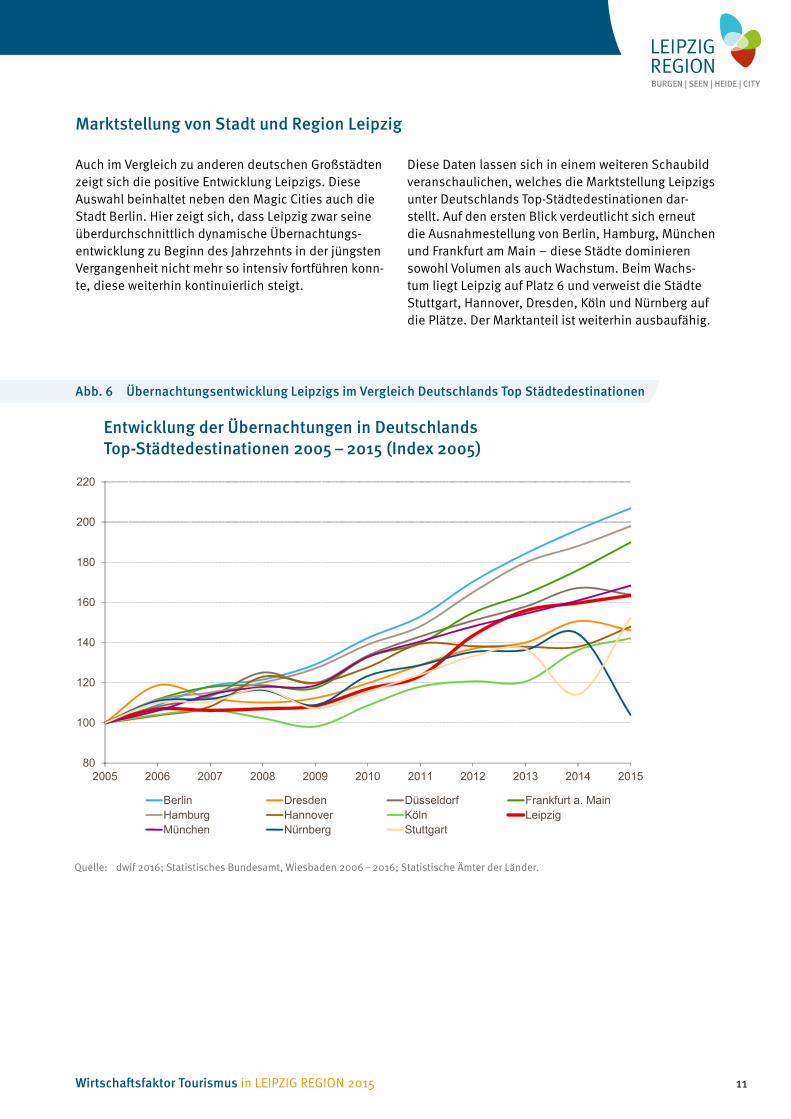

Auch im Vergleich zu anderen deutschen Großstädten zeigt sich die positive Entwicklung Leipzigs. Diese Auswahl beinhaltet neben den Magic Cities auch die Stadt Berlin. Hier zeigt sich, dass Leipzig zwar seine überdurchschnittlich dynamische Übernachtungs-entwicklung zu Beginn des Jahrzehnts in der jüngsten Vergangenheit nicht mehr so intensiv fortführen konn-te, diese weiterhin kontinuierlich steigt.

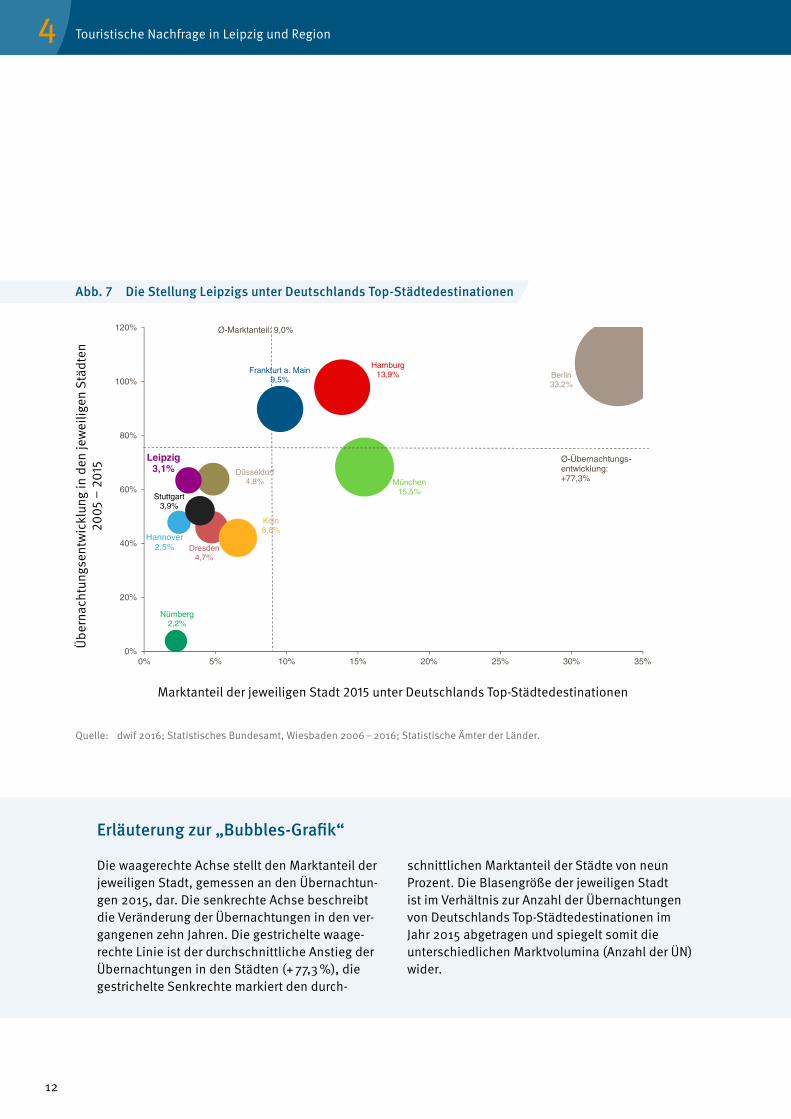

Diese Daten lassen sich in einem weiteren Schau bild veranschaulichen, welches die Marktstellung Leipzigs unter Deutschlands Top-Städtedestinationen dar-stellt. Auf den ersten Blick verdeutlicht sich erneut die Ausnahmestellung von Berlin, Hamburg, München und Frankfurt am Main – diese Städte dominieren sowohl Volumen als auch Wachstum. Beim Wachs-tum liegt Leipzig auf Platz 6 und verweist die Städte Stuttgart, Hannover, Dresden, Köln und Nürnberg auf die Plätze. Der Marktanteil ist weiterhin ausbaufähig.

marktstellung von Stadt und Region Leipzig

Quelle: dwif 2016; Statistisches Bundesamt, Wiesbaden 2006 – 2016; Statistische Ämter der Länder.

Abb. 6 Übernachtungsentwicklung Leipzigs im Vergleich Deutschlands Top Städtedestinationen

Entwicklung der Übernachtungen in Deutschlands Top-Städtedestinationen 2005-2015 (Index 2005)

80

100

120

140

160

180

200

220

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Berlin Dresden Düsseldorf Frankfurt a. MainHamburg Hannover Köln LeipzigMünchen Nürnberg Stuttgart

Entwicklung der Übernachtungen in Deutschlands Top-Städtedestinationen 2005 – 2015 (Index 2005)

12

Quelle: dwif 2016; Statistisches Bundesamt, Wiesbaden 2006 – 2016; Statistische Ämter der Länder.

Die waagerechte Achse stellt den Marktanteil der jeweiligen Stadt, gemessen an den Übernachtun-gen 2015, dar. Die senkrechte Achse beschreibt die Veränderung der Übernachtungen in den ver-gangenen zehn Jahren. Die gestrichelte waage-rechte Linie ist der durchschnittliche Anstieg der Übernachtungen in den Städten (+ 77,3 %), die gestrichelte Senkrechte markiert den durch-

schnittlichen Marktanteil der Städte von neun Prozent. Die Blasengröße der jeweiligen Stadt ist im Verhältnis zur Anzahl der Übernachtungen von Deutschlands Top-Städtedestinationen im Jahr 2015 abgetragen und spiegelt somit die unterschiedlichen Marktvolumina (Anzahl der ÜN) wider.

Erläuterung zur „Bubbles-Grafik“

Abb. 7 Die Stellung Leipzigs unter Deutschlands Top-Städtedestinationen

Übe

rnac

htun

gsen

twic

klun

g in

den

jew

eilig

en S

tädt

en

2005

– 2

015

Marktanteil der jeweiligen Stadt 2015 unter Deutschlands Top-Städtedestinationen

Wirtschaftsfaktor Tourismus in der Stadt und der Region Leipzig 2015

- 9 -

Abb. 6: Übernachtungsentwicklung Leipzigs im Vergleich Deutschlands Top Städtedestinationen

Quelle: dwif 2016; Statistisches Bundesamt, Wiesbaden 2006-2016; Statistische Ämter der

Länder.

Abb. 7: Die Stellung Leipzigs unter Deutschlands Top-Städtedestinationen

Quelle: dwif 2016; Statistisches Bundesamt, Wiesbaden 2006-2016; Statistische Ämter der

Länder. Erläuterung zur „Bubblesgrafik“:

Die waagrechte Achse stellt den Marktanteil der jeweiligen Stadt, gemessen an den Übernachtungen

2015, dar. Die senkrechte Achse beschreibt die Veränderung der Übernachtungen in den vergangenen

zehn Jahren. Die gestrichelte waagrechte Linie ist der durchschnittliche Anstieg der Übernachtungen in

den Städten (+77,3%), die gestrichelte Senkrechte markiert den durchschnittlichen Marktanteil der

Entwicklung der Übernachtungen in Deutschlands Top-Städtedestinationen 2005-2015 (Index 2005)

80

100

120

140

160

180

200

220

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Berlin Dresden Düsseldorf Frankfurt a. MainHamburg Hannover Köln LeipzigMünchen Nürnberg Stuttgart

Marktpositionen der Top-Städtedestinationen Deutschlands 2015

0%

20%

40%

60%

80%

100%

120%

0% 5% 10% 15% 20% 25% 30% 35%

Ø-Übernachtungs-entwicklung: +77,3%

Ø-Marktanteil: 9,0%

Frankfurt a. Main9,5%

Hamburg13,9%

München15,5%

Düsseldorf4,8%

Dresden4,7%

Hannover2,5%

Leipzig3,1%

Köln6,6%

Stuttgart 3,9%

Nürnberg2,2%

Übe

rnac

htun

gsen

twic

klun

g in

den

jew

eilig

en S

tädt

en20

05 -

2015

Marktanteil der jeweiligen Stadt 2015 unter Deutschland Top-Städtedestinationen

Berlin33,2%

Touristische Nachfrage in Leipzig und Region 4

13Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

Erläuterung zur „Bubbles-Grafik“

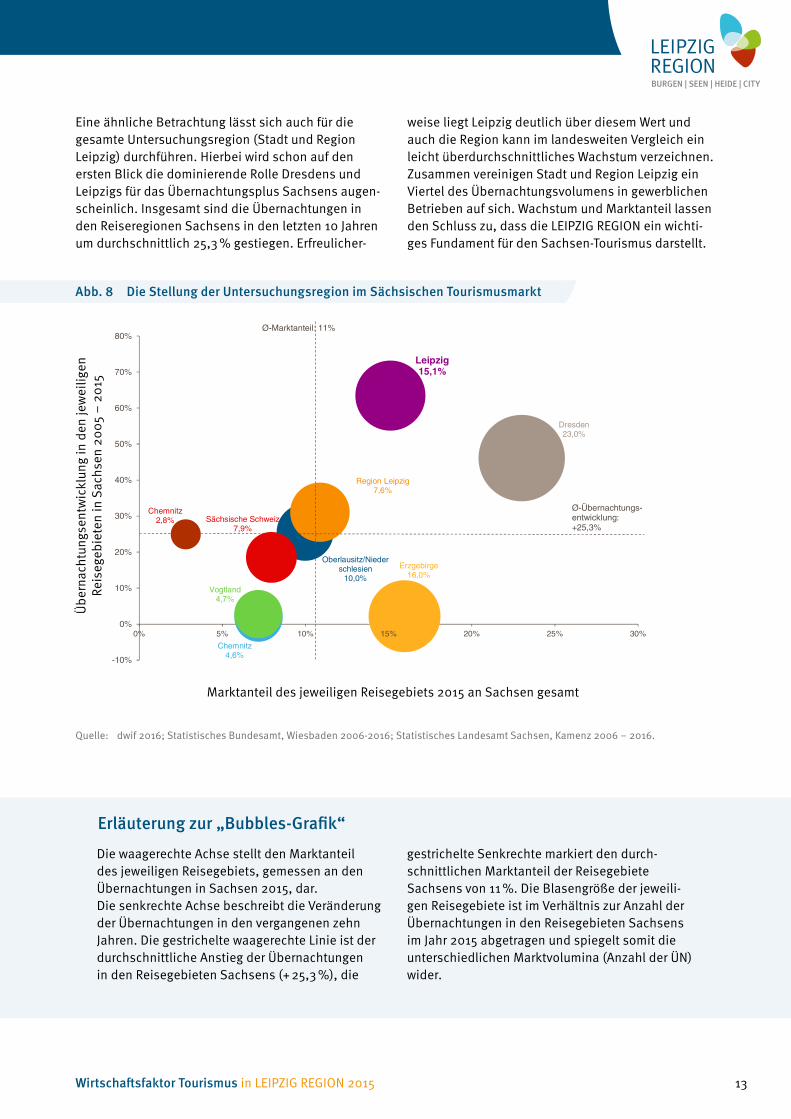

Eine ähnliche Betrachtung lässt sich auch für die gesamte Untersuchungsregion (Stadt und Region Leipzig) durchführen. Hierbei wird schon auf den ersten Blick die dominierende Rolle Dresdens und Leipzigs für das Übernachtungsplus Sachsens augen-scheinlich. Insgesamt sind die Übernachtungen in den Reiseregionen Sachsens in den letzten 10 Jahren um durchschnittlich 25,3 % gestiegen. Erfreulicher-

weise liegt Leipzig deutlich über diesem Wert und auch die Region kann im landesweiten Vergleich ein leicht überdurchschnittliches Wachstum verzeichnen. Zusammen vereinigen Stadt und Region Leipzig ein Viertel des Übernachtungsvolumens in gewerblichen Betrieben auf sich. Wachstum und Marktanteil lassen den Schluss zu, dass die LEIPZIG REGION ein wichti-ges Fundament für den Sachsen-Tourismus darstellt.

Die waagerechte Achse stellt den Marktanteil des jeweiligen Reisegebiets, gemessen an den Übernachtungen in Sachsen 2015, dar. Die senkrechte Achse beschreibt die Veränderung der Übernachtungen in den vergangenen zehn Jahren. Die gestrichelte waagerechte Linie ist der durchschnittliche Anstieg der Übernachtungen in den Reisegebieten Sachsens (+ 25,3 %), die

gestrichelte Senkrechte markiert den durch-schnittlichen Marktanteil der Reisegebiete Sachsens von 11 %. Die Blasengröße der jeweili-gen Reisegebiete ist im Verhältnis zur Anzahl der Übernachtungen in den Reisegebieten Sachsens im Jahr 2015 abgetragen und spiegelt somit die unterschiedlichen Marktvolumina (Anzahl der ÜN) wider.

Quelle: dwif 2016; Statistisches Bundesamt, Wiesbaden 2006-2016; Statistisches Landesamt Sachsen, Kamenz 2006 – 2016.

Übe

rnac

htun

gsen

twic

klun

g in

den

jew

eilig

en

Reis

egeb

iete

n in

Sac

hsen

200

5 –

2015

Marktanteil des jeweiligen Reisegebiets 2015 an Sachsen gesamt

Wirtschaftsfaktor Tourismus in der Stadt und der Region Leipzig 2015

- 10 -

Städte von neun Prozent. Die Blasengröße der jeweiligen Stadt ist im Verhältnis zur Anzahl der Über-

nachtungen von Deutschlands Top-Städtedestinationen im Jahr 2015 abgetragen und spiegelt somit

die unterschiedlichen Marktvolumina (Anzahl der ÜN) wider.

Eine ähnliche Betrachtung lässt sich auch für die gesamte Untersuchungsregion

(Stadt und Region Leipzig) durchführen. Hierbei wird schon auf den ersten Blick die

dominierende Rolle Dresdens und Leipzigs für das Übernachtungsplus Sachsens

augenscheinlich. Insgesamt sind die Übernachtungen in den Reiseregionen Sach-

sens in den letzten 10 Jahren um durchschnittlich 25,3 % gestiegen. Erfreulicher-

weise liegt Leipzig deutlich über diesem Wert und auch die Region kann im landes-

weiten Vergleich ein leicht überdurchschnittliches Wachstum verzeichnen. Zusam-

men vereinigen Stadt und Region Leipzig ein Viertel des (gewerblichen) Übernach-

tungsvolumens Sachsens auf sich. Wachstum und Marktanteil lassen den Schluss zu,

dass die LEIPZIG REGION ein wichtiges Fundament für den Sachsen-Tourismus dar-

stellt.

Abb. 8: Die Stellung der Untersuchungsregion im Sächsischen Tourismusmarkt

Quelle: dwif 2016; Statistisches Bundesamt, Wiesbaden 2006-2016; Statistisches Landesamt Sachsen, Kamenz 2006-2016.

Erläuterung zur „Bubblesgrafik“:

Die waagrechte Achse stellt den Marktanteil des jeweiligen Reisegebiets, gemessen an den Übernach-

tungen in Sachsen 2015, dar. Die senkrechte Achse beschreibt die Veränderung der Übernachtungen in

den vergangenen zehn Jahren. Die gestrichelte waagrechte Linie ist der durchschnittliche Anstieg der

Übernachtungen in den Reisegebieten Sachsens (+25,3%), die gestrichelte Senkrechte markiert den

durchschnittlichen Marktanteil der Reisegebiete Sachsens von 11%. Die Blasengröße der jeweiligen

Reisegebiete ist im Verhältnis zur Anzahl der Übernachtungen in den Reisegebieten Sachsens im Jahr

2015 abgetragen und spiegelt somit die unterschiedlichen Marktvolumina (Anzahl der ÜN) wider.

Marktpositionen der Reisegebiete in Sachsen 2015

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0% 5% 10% 15% 20% 25% 30%

Ø-Übernachtungs-entwicklung: +25,3%

Ø-Marktanteil: 11%

Leipzig15,1%

Dresden23,0%

Oberlausitz/Niederschlesien

10,0%

Region Leipzig 7,6%

Chemnitz2,8%

Vogtland4,7%

Erzgebirge16,0%

Chemnitz4,6%

Sächsische Schweiz7,9%

Übe

rnac

htun

gsen

twic

klun

g in

den

jew

eilig

en R

eise

gebi

eten

in S

achs

en

2005

-201

5

Marktanteil des jeweiligen Reisegebiets 2015 an Sachsen gesamt

Abb. 8 Die Stellung der untersuchungsregion im Sächsischen Tourismusmarkt

14

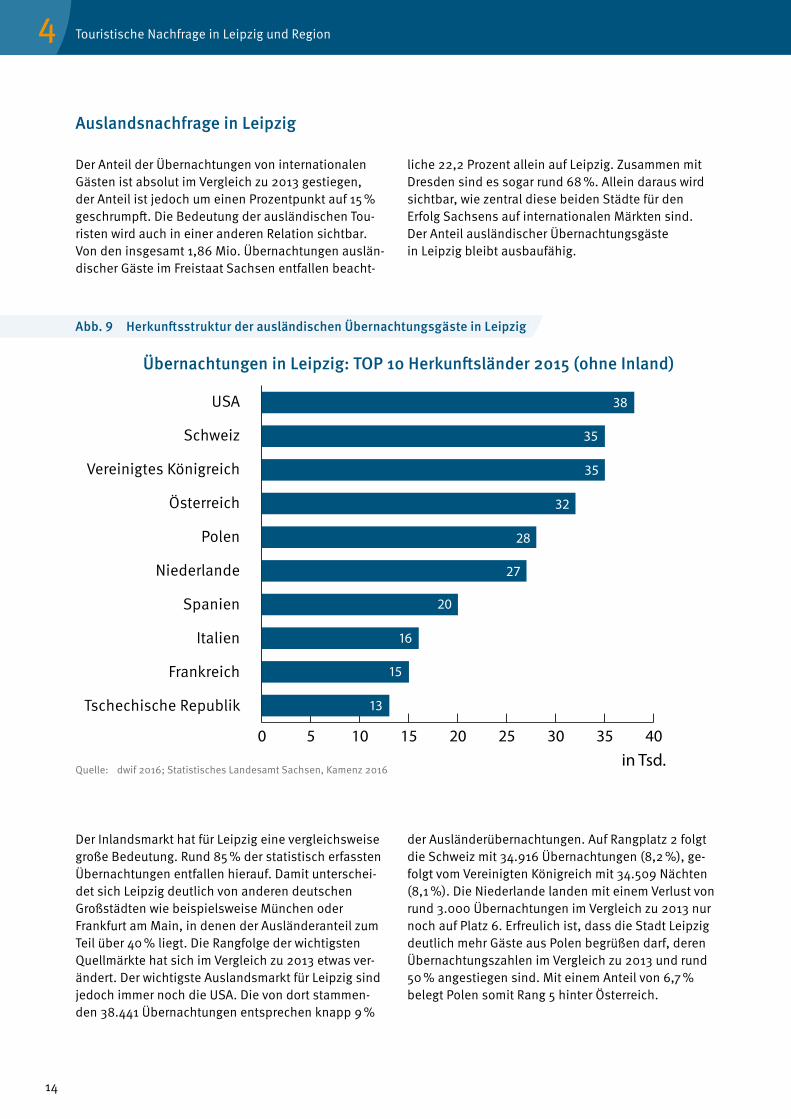

Der Anteil der Übernachtungen von internationalen Gästen ist absolut im Vergleich zu 2013 gestiegen, der Anteil ist jedoch um einen Prozentpunkt auf 15 % geschrumpft. Die Bedeutung der ausländischen Tou-risten wird auch in einer anderen Relation sichtbar. Von den insgesamt 1,86 Mio. Übernachtungen auslän-discher Gäste im Freistaat Sachsen ent fallen beacht-

liche 22,2 Prozent allein auf Leipzig. Zusammen mit Dresden sind es sogar rund 68 %. Allein daraus wird sichtbar, wie zentral diese beiden Städte für den Erfolg Sachsens auf internationalen Märkten sind. Der Anteil ausländischer Übernachtungsgäste in Leipzig bleibt ausbaufähig.

Auslandsnachfrage in Leipzig

Der Inlandsmarkt hat für Leipzig eine vergleichsweise große Bedeutung. Rund 85 % der statistisch erfassten Übernachtungen entfallen hierauf. Damit unterschei-det sich Leipzig deutlich von anderen deutschen Großstädten wie beispielsweise München oder Frankfurt am Main, in denen der Ausländeranteil zum Teil über 40 % liegt. Die Rangfolge der wichtigsten Quellmärkte hat sich im Vergleich zu 2013 etwas ver-ändert. Der wichtigste Auslandsmarkt für Leipzig sind jedoch immer noch die USA. Die von dort stammen-den 38.441 Übernachtungen entsprechen knapp 9 %

der Ausländerübernachtungen. Auf Rangplatz 2 folgt die Schweiz mit 34.916 Übernachtungen (8,2 %), ge-folgt vom Vereinigten Königreich mit 34.509 Nächten (8,1 %). Die Niederlande landen mit einem Verlust von rund 3.000 Übernachtungen im Vergleich zu 2013 nur noch auf Platz 6. Erfreulich ist, dass die Stadt Leipzig deutlich mehr Gäste aus Polen begrüßen darf, deren Übernachtungszahlen im Vergleich zu 2013 und rund 50 % angestiegen sind. Mit einem Anteil von 6,7 % belegt Polen somit Rang 5 hinter Österreich.

Quelle: dwif 2016; Statistisches Landesamt Sachsen, Kamenz 2016

USA

Schweiz

Vereinigtes Königreich

Österreich

Polen

Niederlande

Spanien

Italien

Frankreich

Tschechische Republik

in Tsd.

Abb. 9 Herkunftsstruktur der ausländischen Übernachtungsgäste in Leipzig

Übernachtungen in Leipzig: TOP 10 Herkunftsländer 2015 (ohne Inland)

0 5 10 15 20 25 30 35 40

38

35

35

32

28

27

20

16

15

13

Touristische Nachfrage in Leipzig und Region 4

15Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

Abgrenzung und Datengrundlage

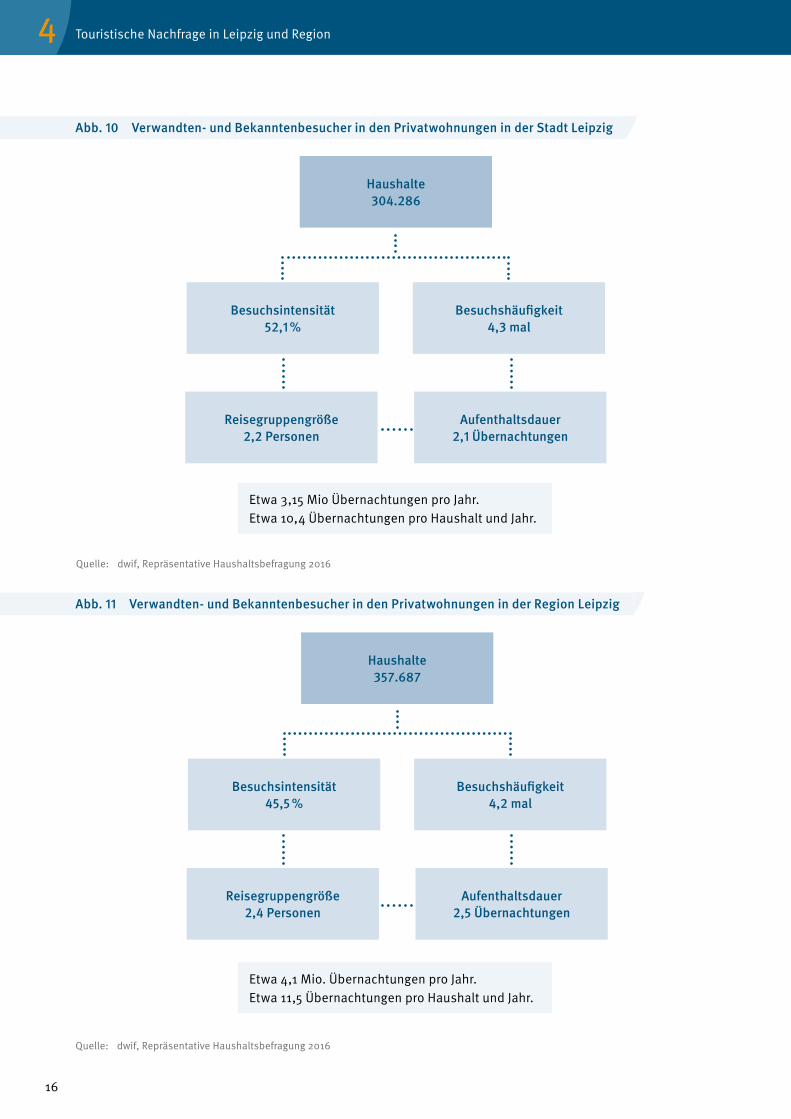

Ein zumeist unbeachtetes Marktsegment sind die Übernachtungsbesuche von Verwandten, Bekannten oder Freunden, die in den Privathaushalten in Stadt und Region Leipzig stattfinden. Diese Touristen sind für nahezu alle Dienstleistungsanbieter und auch für den Einzelhandel der Stadt wichtige Kunden. Da dieses Marktsegment von keiner Statistik erfasst wird, wurde eine repräsentative Haushaltsbefragung durch-geführt um über die Gastgeber Angaben zum Volumen dieses Segmentes zu erhalten. In Stadt und Region Leipzig gibt es 661.973 Haus-halte5 (= Grundgesamtheit). Davon entfallen 304.286 auf die Stadt und 357.687 auf die Region Leipzig. In der Stadt Leipzig haben 52,1 % und in der Region 45,5 % der Haushalte in den zurückliegenden 12 Monaten (mindestens 1×) Übernachtungsgäste in Ihrer Wohnung (unentgeltlich) beherbergt und damit sog. VFR (= Besucherverkehr von Verwandten, Bekannten und Freunden) erhalten.

Um der unterschiedlichen Bevölkerungsstruktur gerecht zu werden, wurde je Region eine Zufallsstich-probe von 250 Haushalten telefonisch befragt und die Ergebnisse dann gewichtet und auf die Bevölkerung hochgerechnet. Die Ergebnisse sind beeindruckend: Insgesamt errechnet sich aus diesen repräsentativ ermittelten Angaben ein Übernachtungsvolumen von rund 7,25 Mio. Übernachtungen, die bislang von keiner Statistik erfasst wurden. Davon entfallen rund 4,1 Mio. Übernachtungen auf die Region und 3,15 Mio. Übernachtungen auf die Stadt Leipzig. Dies entspricht einem zusätzlichen Volumen von rund 149 % der

Übernachtungen in gewerblichen Betrieben, diese lag 2015 bei rund 4,87 Millionen.

Umgerechnet auf die Gesamtheit der Haushalte, lässt sich das Besuchsaufkommen im Sofatourismus auf rund 10,4 Übernachtungen pro Haushalt und Jahr in der Stadt Leipzig und 11,5 in der Region beziffern.

Rund 49 % der Haushalte in der Stadt und 40 % der Haushalte in der Region, die Übernachtungsgäste derzeit bei sich beherbergen, können sich zumindest unter bestimmten Voraussetzungen vorstellen, Ihre Gäste in Zukunft in Beherbergungsbetrieben unter-zubringen. Dieses theoretische Nachfrage potenzial von rund 1,54 Millionen Übernachtungen in der Stadt und 1,65 Millionen Übernachtungen in der Region gilt es, zumindest teilweise durch geeignete Marketing-kampagnen vor allem aber durch Bereitstellung ge-eigneter Kapazitäten und adäquate Preise in konkrete Nachfrage umzuwandeln.

2. Verwandten- und Bekanntenbesuche: Übernachtungen in den Privathaushalten der Einheimischen

Verwandten-/Bekanntenbesuche:

Bei den Verwandten-/Bekanntenbesuchern handelt es sich um Gäste, die in den Privat- wohnungen von Freunden oder Verwandten in der Regel unentgeltlich übernachten. Die Größenordnung dieses Segmentes ist nicht zu unterschätzen.

5 GFK SE 2016

16

Abb. 10 Verwandten- und Bekanntenbesucher in den Privatwohnungen in der Stadt Leipzig

Abb. 11 Verwandten- und Bekanntenbesucher in den Privatwohnungen in der Region Leipzig

Quelle: dwif, Repräsentative Haushaltsbefragung 2016

Quelle: dwif, Repräsentative Haushaltsbefragung 2016

Haushalte304.286

Besuchsintensität52,1 %

Besuchshäufigkeit4,3 mal

Reisegruppengröße2,2 Personen

Aufenthaltsdauer2,1 Übernachtungen

Etwa 4,1 Mio. Übernachtungen pro Jahr.Etwa 11,5 Übernachtungen pro Haushalt und Jahr.

Etwa 3,15 Mio Übernachtungen pro Jahr.Etwa 10,4 Übernachtungen pro Haushalt und Jahr.

Haushalte357.687

Besuchsintensität45,5 %

Besuchshäufigkeit4,2 mal

Reisegruppengröße2,4 Personen

Aufenthaltsdauer2,5 Übernachtungen

Touristische Nachfrage in Leipzig und Region 4

17Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

3. Tagestourismus in Stadt und Region Leipzig

Der Tagestourismus wird in seiner Bedeutung vieler-orts unterschätzt. Im Bundesgebiet entfielen im Jahr 2012, dem Jahr der letztverfügbaren Untersuchungs-ergebnisse, auf insgesamt 407,3 Mio. statistisch erfasste Übernachtungen (inkl. Camping)6 rund2.844,8 Mio. Tagesreisen der Deutschen zu Zielen im Inland7. In fast allen Reisegebieten Deutschlands liegt die Anzahl der Tagesausflüge und -geschäftsreisen höher als die Zahl der amtlich registrierten Übernach-tungen. Bundesweit ergibt sich eine Relation von 7,0 Tagesreisen je statistisch erfasste Übernachtung in gewerblichen Beherbergungsstätten. Dieser Wert wird durch die klassischen Urlaubsregionen in Deutsch-land, in denen die Übernachtungszahlen entspre-chend hoch sind, stark beeinflusst. Der Vergleichs-wert für Stadt und Region Leipzig liegt bei rund 9,6 Tagesreisen der Deutschen pro amtlich registrierte Übernachtung. Dies allein verdeutlicht, welch über-ragende Rolle dieses Nachfragesegment für die Region repräsentiert. Durchschnittlich kommen auf jeden Deutschen rund 37 empfangene Tagesreisen, die Gesamtdestination LEIPZIG REGION liegt mit genau diesem Wert im bundesweiten Durchschnitt. In der Stadt Leipzig liegt dieser Wert bei 53, während es in der Region rund 25 empfangenen Tagesreisen pro Person und Jahr sind.

Die Daten zum Tagestourismus wurden auf der Basis der 2012/2013 durchgeführten Grundlagenstudie „Tagesreisen der Deutschen“ ermittelt. Grundlage waren rund 36.000 repräsentativ angelegte Telefon-interviews am Wohnort verteilt über gesamt Deutsch-land. Dies ist die einzige Methode, mit der die Zielgruppe der Tagesgäste verlässlich quantifiziert werden kann. Auftraggeber für diese Untersuchung waren alle Wirtschaftsministerien des Bundes und der Länder. Neuere Werte zum Volumen und zum Verhalten der Tagesbesucher liegen nicht vor. Ohne umfangreiche zusätzliche Plausibilitätstests würde eine singuläre Auswertung der Daten der Grundlagen-untersuchung jedoch nicht zu belastbaren Ergeb-nissen führen. Hierfür werden Besucherzahlen von Freizeit- und Kultureinrichtungen ebenso genutzt wie Veränderungen der Einwohnerzahlen und Angaben der Umsatzsteuerstatistik.

Generell hat sich das Volumen der Tagesreisen der Deutschen gegenüber früheren Untersuchungen deutlich verringert. Wesentliche Gründe für diese rückläufigen Zahlen sind eine aufgrund der ZENSUS-Erhebungen des Statistischen Bundesamtes deut-lich verringerte Bevölkerungszahl, ein erheblicher Bedeutungszuwachs älterer und damit tendenziell immobiler Bevölkerungsschichten, eine geringere Beteiligungsquote der Bevölkerung am Tagestouris-mus und auch eine zurückgegangene Zahl der Tagesreisen pro Kopf und Jahr. Von dem Rückgang der Gesamtzahl der Tagesreisen war auch das Unter-suchungsgebiet betroffen.

Tagestourismus:

Tagesausflug = Verlassen des Wohnumfeldes(ohne Übernachtung)

▸ ohne Fahrt zu Arbeitsplatz/Schule ▸ ohne Einkaufsfahrt für täglichen Bedarf ▸ ohne regelmäßige Routineaktivitäten ▸ (z. B. Verein, Arztbesuch, Behörde,

Gottesdienst)

Tagesgeschäftsreise = geschäftliche Aufgaben außerhalb der Arbeitsplatz-gemeinde (ohne Übernachtung)

▸ ohne Fahrten zum ständigen oder wechselnden Arbeitsplatz

▸ ohne Fahrten innerhalb der Arbeitsplatz-gemeinde

6 Vgl. Statistisches Bundesamt (Hrsg.); Fachserie 6, Reihe 7.1, Binnenhandel-Gastgewerbe-Tourismus, Ergebnisse der monatlichen Beherbergungsstatistik, Dezember und Jahr 2012, Wiesbaden 2013.7 Vgl. dwif (Hrsg.); Tagesreisen der Deutschen, Schriftenreihe Heft 55, München 2013.

18

Die Einzelauswertung der Tagesreisen der Deutschen mit Ziel LEIPZIG REGION ergab ein Volumen von 46,8 mio. Aufenthaltstagen durch Tagestouristen (Tagesausflügler und Tagesgeschäftsreisen) pro Jahr. Davon hat die Stadt Leipzig rund 29 millionen und die Region 17,8 millionen Tagesgäste empfangen. Damit ist der Tagestourismus das mit Abstand quantitativ größte touristische Marktsegment für diese Region. Diese Tagesgäste leisten einen wichtigen Beitrag in Bezug auf eine ganzjährig befriedigende Auslastung der vorhandenen Infrastruktureinrichtungen wie Verkehrsinfrastruktur, Gastronomie, Freizeiteinrich-tungen oder Einzelhandelsgeschäfte.

Die Reiseanlässe sind vielfältig. Bei den Tages-ausflüglern reicht die Bandbreite von

▸ Einkaufsausfahrten (außerhalb des Wohnortes) oder Restaurantbesuchen,

▸ über den Besuch von Sehenswürdigkeiten und Veranstaltungen oder

▸ die Ausübung spezieller Freizeitaktivitäten, ▸ bis hin zu reinen Spazierfahrten, ▸ organisierten Fahrten oder ▸ Verwandten- und Bekanntenbesuchen.

Bei den Tagesgeschäftsreisen stehen neben dem klassischem Geschäfts- und Kundenkontakten, überwiegend

▸ der Besuch von Kongressen und Messen ▸ die Teilnahme an Seminaren, Schulungen,

und Tagungen

im Mittelpunkt.

Abb. 12 Häufige Reiseanlässe im Tagestourismus

Treffen mit Freunden oder VerwandtenZoo, Schloss, Museum, Ausstellung

Betriebs-, Schul- oder Vereinsausflug

Ausflugsfahrt mit Bus oder Schiff

FreizeitparkKonzert, Volksfest, Event, Sportveranstaltung

Radfahren, Wandern, Baden, Skifahren

ShoppingTeilnahme an Seminaren und Schulungen

klassische GeschäftskontakteKongress- und Messebesuche

Ausflugsrestaurant besuchen

Quelle: dwif 2016.

Touristische Nachfrage in Leipzig und Region 4

19Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

Treffen mit Freunden oder Verwandten

Aus vielen Befragungen lässt sich ableiten, dass gerade während des Urlaubes oder bei der Ausübung von Freizeitaktivitäten nur selten gespart wird. Die nachfolgend dargestellten Ausgaben der Touristen pro Kopf und Tag während ihres Aufenthaltes in Leipzig und Region geben nur eine absolute Mindest-größe an. In den zusammengetragenen Daten nicht enthalten sind beispielsweise:

▸ Fahrtkosten für den Transfer zwischen Quell- und Zielgebiet.

▸ Ausgaben der Touristen für die Reisevor- und -nachbereitung.

▸ Spezielle Marktsegmente, zu denen keine verlässlichen Datenquellen vorliegen (z. B. Übernachtungen in Freizeitwohnungen).

▸ Tagesreisen vom Urlaubsort (sog. Urlauberlokalverkehr)

▸ Einkommenseffekte durch Outgoing-Reisen der Bevölkerung (z. B. Taxi zum Flughafen, gesamter Reisepreis).

▸ Freizeitverhalten im Wohnumfeld.

Bandbreite der Ausgaben pro Kopf und TagIm Durchschnitt werden von Touristen in der LEIPZIG REGION pro Kopf und Tag rund 40,10 € ausgegeben. Bei der Berechnung dieses Wertes wurde eine seg-mentspezifische Gewichtung (z. B. Differenzierung nach Beherbergungsbetriebstypen oder Tagesreise-motiven) durchgeführt. Die Bandbreite der Ausgaben ist jedoch groß. Sie reicht von 0,– € bei manchen Tagesausflüglern, die beispielsweise nur einen Bummel oder eine Wanderung machen bis hin zu weit über 250,– € pro Kopf und Tag, wenn anspruchs-volle Beherbergungsbetriebe aufgesucht, gute Lokale frequentiert, Kulturveranstaltungen besucht und Einkäufe hochwertiger Güter getätigt werden. So geben in der Stadt Leipzig Gäste im Schnitt 48,80 € und in der Region 27,80 € aus. Auf Grund der hohen Bedeutung der Tagestouristen sind diese Durchschnittswerte über alle Marktseg-mente zu erklären.

Bei den Übernachtungsgästen in gewerblichen Beherbergungsstätten ergeben sich durchschnittliche Ausgaben in Höhe von rund 159,70 € pro Kopf und Tag, wobei auch hier die Ausgaben von Gästen in der Stadt deutlich höher liegen. Diese Werte unterliegen starken Schwankungen zwischen den einzelnen Betriebsarten:

▸ Bei den Hotelgästen reicht die Bandbreite der gesamten Tagesausgaben von knapp 70,– € bei Übernachtung in einfacheren Quartieren bis zu teilweise über 250,– € bei der Frequen-tierung anspruchsvollerer Betriebe.

▸ Übernachtungsgäste in Privatquartieren geben im Durchschnitt rund 84,– € pro Kopf und Tag für Unterkunft, Verpflegung, Einkäufe und die Inanspruchnahme sonstiger Dienst-leistungen während des Aufenthaltes aus.

▸ Campinggäste rangieren mit durchschnitt lichen Tagesausgaben von rund 34,10 € am unteren Ende der Skala, dennoch ist auch dieses mehr als eine halbe Millionen Übernachtungen erzie-l ende Marktsegment eine wichtige Ziel gruppe, die es zu umsorgen gilt. Der starke Unter-schied der Ausgaben der Campingtouristen zwischen Stadt und Region ist auf den hohen Anteil von Dauercampern, welche im Schnitt deutlich weniger ausgeben, zurückzuführen.

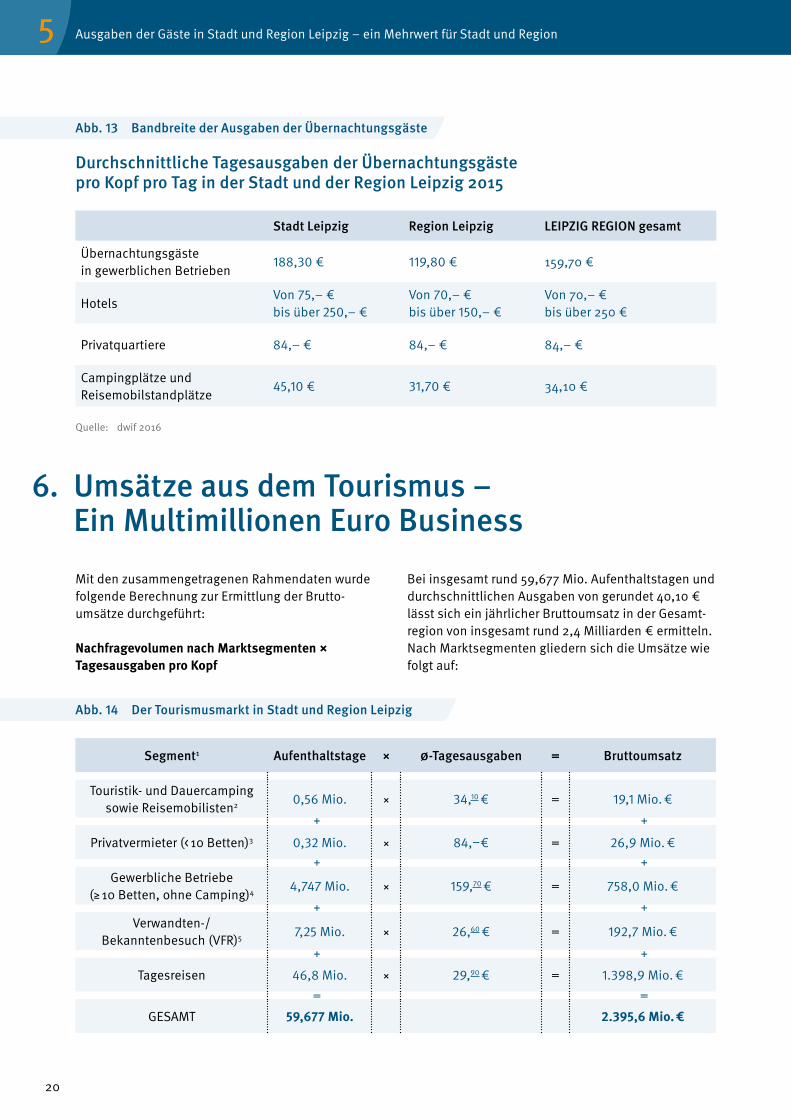

5. Ausgaben der Gäste in Stadt und Region Leipzig – ein mehrwert für Stadt und Region

Definition: Ausgaben vor OrtErfasst werden alle Ausgaben der Touristen während ihres Aufenthaltes in den Zielgebieten. Neben der Ausgaben- höhe ist auch die strukturelle Verteilung nach profitierenden Branchen von Bedeutung (z. B. Gastgewerbe, Einzelhandel, Dienst- leistungen), da sich je nach Wirtschafts-zweig die Umsatz(Mehrwert) -steuersätze und Wertschöpfungsquoten unterscheiden.

20

Mit den zusammengetragenen Rahmendaten wurde folgende Berechnung zur Ermittlung der Brutto-umsätze durchgeführt:

Nachfragevolumen nach Marktsegmenten × Tagesausgaben pro Kopf

Bei insgesamt rund 59,677 Mio. Aufenthaltstagen und durchschnittlichen Ausgaben von gerundet 40,10 € lässt sich ein jährlicher Bruttoumsatz in der Gesamt-region von insgesamt rund 2,4 Milliarden € ermitteln. Nach Marktsegmenten gliedern sich die Umsätze wie folgt auf:

6. umsätze aus dem Tourismus – Ein multimillionen Euro Business

Abb. 14 Der Tourismusmarkt in Stadt und Region Leipzig

Segment1 Aufenthaltstage × Ø-Tagesausgaben = Bruttoumsatz

Touristik- und Dauercamping sowie Reisemobilisten2 0,56 Mio. × 34,10 € = 19,1 Mio. €

Privatvermieter (< 10 Betten)3 0,32 Mio. × 84,–€ = 26,9 Mio. €

Gewerbliche Betriebe (≥ 10 Betten, ohne Camping)4 4,747 Mio. × 159,70 € = 758,0 Mio. €

Verwandten-/ Bekanntenbesuch (VFR)5 7,25 Mio. × 26,60 € = 192,7 Mio. €

Tagesreisen 46,8 Mio. × 29,90 € = 1.398,9 Mio. €

GESAMT 59,677 Mio. 2.395,6 Mio. €

+

=

+

+

+

+

=

+

+

+

Stadt Leipzig Region Leipzig LEIPZIG REGION gesamt

Übernachtungsgästein gewerblichen Betrieben

188,30 € 119,80 € 159,70 €

HotelsVon 75,– € bis über 250,– €

Von 70,– € bis über 150,– €

Von 70,– € bis über 250 €

Privatquartiere 84,– € 84,– € 84,– €

Campingplätze undReisemobilstandplätze

45,10 € 31,70 € 34,10 €

Abb. 13 Bandbreite der Ausgaben der Übernachtungsgäste

Quelle: dwif 2016

Durchschnittliche Tagesausgaben der Übernachtungsgäste pro Kopf pro Tag in der Stadt und der Region Leipzig 2015

Ausgaben der Gäste in Stadt und Region Leipzig – ein Mehrwert für Stadt und Region5

21Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

Abb. 15 Der Tourismusmarkt in der Stadt Leipzig

Abb. 16 Der Tourismusmarkt in der Region Leipzig

1 Alle nicht mit einer Fußnote gekennzeichneten Daten basieren auf eigenen Berechnungen bzw. Sonderauswertungen des dwif. Alle Werte verstehen sich als gerundete Werte. 2 Bundesministerium für Wirtschaft und Technologie (BMWi) (Hrsg.): Der Campingmarkt in Deutschland 2009/2010, Berlin 2010; Angaben der Stadt Leipzig, Leipzig 2016; Erhebungen, Recherchen, Berechnungen und Plausibilitätskontrollen des dwif, München 2016. 3 Auskünfte und Statistiken der Stadt Leipzig, Leipzig 2016; Erhebungen, Recherchen, Berechnungen und Plausibilitätskontrollen des dwif, München 2016. 4 Statistisches Landesamt des Freistaates Sachsen, Kamenz 2016. 5 Die Übernachtungen durch Verwandte und Bekannte in den Privatwohnungen der Einheimischen wurden durch Hochrechnung der Ergebnisse ermittelt

Fast 60 % der Aufenthaltstage und deutlich über zwei Drittel aller Umsätze entfallen davon auf die Stadt Leipzig. Während in der Stadt Leipzig 35,077 Mio. Aufenthaltstage und ein Bruttoumsatz

von 1.710,8 Mio. € ermittelt werden konnte, wurden in der Region Leipzig 24,6 Mio. Aufenthaltstage gezählt, welche einen Bruttoumsatz von 684,8 Mio. € verursachten.

Segment1 Aufenthaltstage × Ø-Tagesausgaben = Bruttoumsatz

Touristik- und Dauercamping sowie Reisemobilisten2 0,09 Mio. × 45,10 € = 4,1 Mio. €

Privatvermieter (< 10 Betten)3 0,07 Mio. × 84,–€ = 5,9 Mio. €

Gewerbliche Betriebe (≥ 10 Betten, ohne Camping)4 2,767 Mio. × 188,30 € = 520,9 Mio. €

Verwandten-/ Bekanntenbesuch (VFR)5 3,15 Mio. × 36,70 € = 115,6 Mio. €

Tagesreisen 29,0 Mio. × 36,70 € = 1.064,3 Mio. €

GESAMT 35,077 Mio. 1.710,8 Mio. €

+

=

+

+

+

+

=

+

+

+

Segment1 Aufenthaltstage × Ø-Tagesausgaben = Bruttoumsatz

Touristik- und Dauercamping sowie Reisemobilisten2 0,47 Mio. × 31,70 € = 15,0 Mio. €

Privatvermieter (< 10 Betten)3 0,25 Mio. × 84,–€ = 21,0 Mio. €

Gewerbliche Betriebe (≥ 10 Betten, ohne Camping)4 1,98 Mio. × 119,80 € = 237,1 Mio. €

Verwandten-/ Bekanntenbesuch (VFR)5 4,1 Mio. × 18,80 € = 77,1 Mio. €

Tagesreisen 17,8 Mio. × 18,80 € = 334,6 Mio. €

GESAMT 24,6 Mio. 684,8 Mio. €

+

=

+

+

+

+

=

+

+

+

22

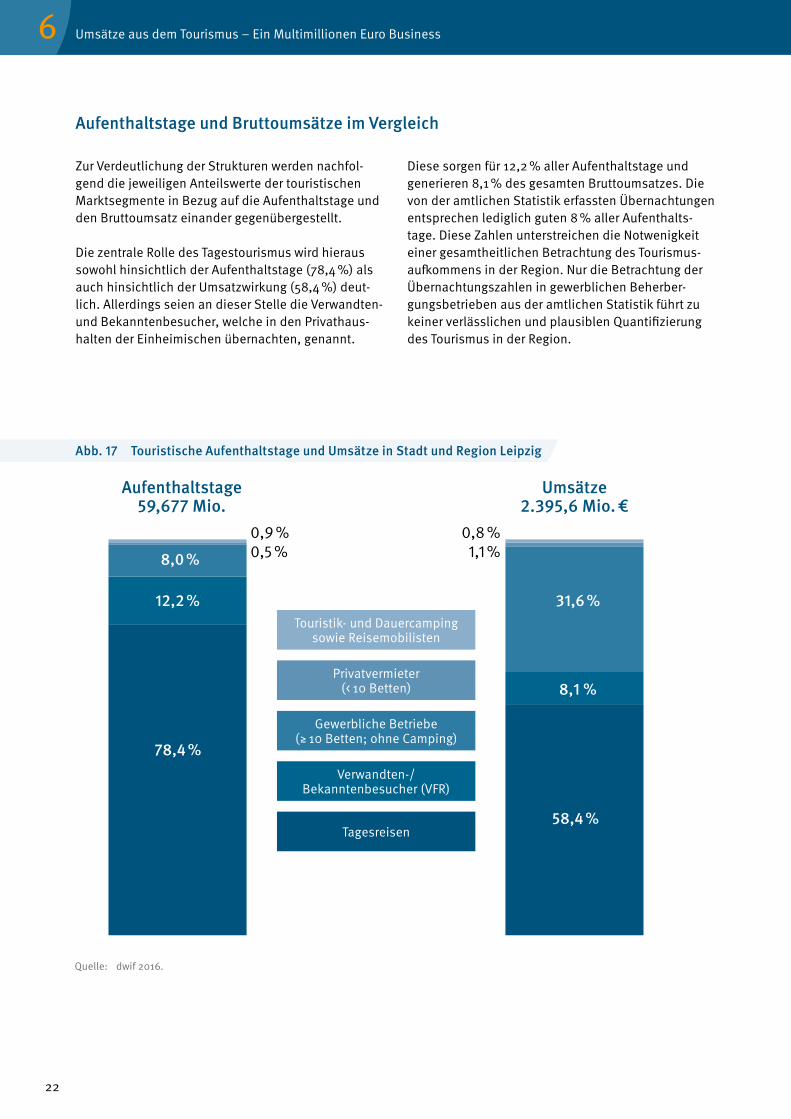

Zur Verdeutlichung der Strukturen werden nachfol-gend die jeweiligen Anteilswerte der touristischen Marktsegmente in Bezug auf die Aufenthaltstage und den Bruttoumsatz einander gegenübergestellt. Die zentrale Rolle des Tagestourismus wird hieraus sowohl hinsichtlich der Aufenthaltstage (78,4 %) als auch hinsichtlich der Umsatzwirkung (58,4 %) deut-lich. Allerdings seien an dieser Stelle die Verwandten- und Bekanntenbesucher, welche in den Privathaus-halten der Einheimischen übernachten, genannt.

Diese sorgen für 12,2 % aller Aufenthaltstage und generieren 8,1 % des gesamten Bruttoumsatzes. Die von der amtlichen Statistik erfassten Übernachtungen entsprechen lediglich guten 8 % aller Aufenthalts-tage. Diese Zahlen unterstreichen die Notwenigkeit einer gesamtheitlichen Betrachtung des Tourismus-aufkommens in der Region. Nur die Betrachtung der Übernachtungszahlen in gewerblichen Beherber-gungsbetrieben aus der amtlichen Statistik führt zu keiner verlässlichen und plausiblen Quantifizierung des Tourismus in der Region.

Quelle: dwif 2016.

Aufenthaltstage und Bruttoumsätze im Vergleich

Abb. 17 Touristische Aufenthaltstage und umsätze in Stadt und Region Leipzig

Aufenthaltstage 59,677 mio.

umsätze2.395,6 mio. €

Touristik- und Dauercampingsowie Reisemobilisten

Privatvermieter(< 10 Betten)

Gewerbliche Betriebe(≥ 10 Betten; ohne Camping)

Verwandten-/Bekanntenbesucher (VFR)

Tagesreisen

0,9 % 0,8 %0,5 % 1,1 %8,0 %

31,6 %12,2 %

8,1 %

78,4 %

58,4 %

Umsätze aus dem Tourismus – Ein Multimillionen Euro Business6

23Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

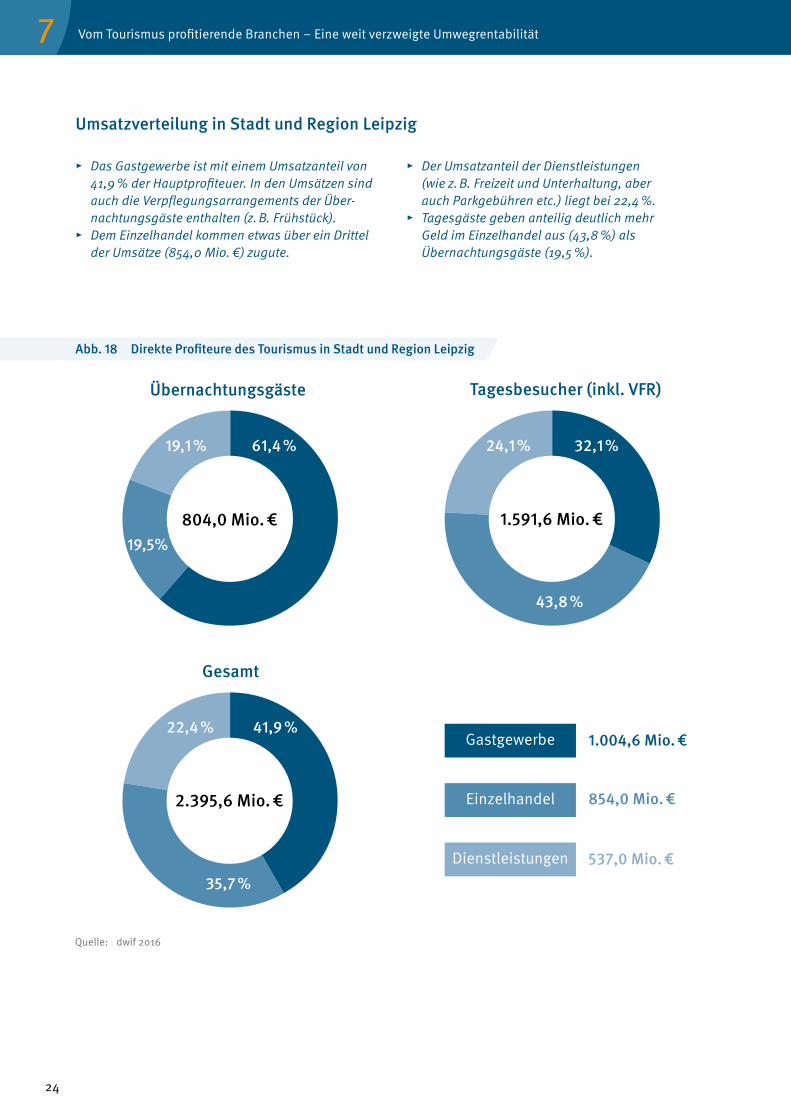

Vielerorts werden nur die Inhaber der Beherbergungs-betriebe und die Gastronomen zu den Profiteuren der Tourismusbranche gezählt. Mit Hilfe einer detail-lierten Abfrage der Ausgabenstrukturen lassen

sich aber die Geldströme im Detail nachvollziehen und die gesamte Palette der Profiteure ermitteln. Grundsätzlich ist zwischen drei Wirtschaftszweigen zu unterscheiden:

7. Vom Tourismus profitierende Branchen – Eine weit verzweigte umwegrentabilität

GastgewerbeHierzu zählen sowohl die Ausgaben für die Unterkunft (inkl. Frühstück, Halb- oder Vollpension) als auch für die Verpflegung in der Gastronomie (z. B. Restaurant-/Cafébesuch).

EinzelhandelSowohl Lebensmitteleinkäufe als auch Einkäufe sonstiger Waren werden hier berücksichtigt.

DienstleistungenHierzu zählen Ausgaben für Unterhaltung/Freizeit/Sport (z. B. Eintrittspreise für kulturelle Veranstal-tungen, Museen, Erlebnisbäder, Sportveranstaltun-gen, Nutzungsgebühren), für lokale Transportmittel (z. B. ÖPNV, Taxi) sowie sonstige Dienstleistungen (z. B. Parkgebühren, Stadtführungen).

Das Ausgabeverhalten der Tages- und Übernachtungs-gäste unterscheidet sich zwar recht deutlich in der Höhe, jedoch kann in der gesamten Region das Gast-gewerbe als Hauptprofiteur identifiziert werden.

Doch auch der Einzelhandel sowie sonstige Dienst-leister profitieren vom Tourismus in der Region in erheblichem Maße:

24

Quelle: dwif 2016

Abb. 18 Direkte Profiteure des Tourismus in Stadt und Region Leipzig

▸ Das Gastgewerbe ist mit einem Umsatzanteil von 41,9 % der Hauptprofiteuer. In den Umsätzen sind auch die Verpflegungsarrangements der Über-nachtungsgäste enthalten (z. B. Frühstück).

▸ Dem Einzelhandel kommen etwas über ein Drittel der Umsätze (854,0 Mio. €) zugute.

▸ Der Umsatzanteil der Dienstleistungen (wie z. B. Freizeit und Unterhaltung, aber auch Parkgebühren etc.) liegt bei 22,4 %.

▸ Tagesgäste geben anteilig deutlich mehr Geld im Einzelhandel aus (43,8 %) als Übernachtungsgäste (19,5 %).

umsatzverteilung in Stadt und Region Leipzig

19,1 % 61,4 %

19,5%804,0 mio. €

Übernachtungsgäste

22,4 % 41,9 %

35,7 %

2.395,6 mio. €

Gesamt

24,1 % 32,1 %

43,8 %

1.591,6 mio. €

Tagesbesucher (inkl. VFR)

Dienstleistungen

Einzelhandel

Gastgewerbe 1.004,6 mio. €

854,0 mio. €

537,0 mio. €

Vom Tourismus profitierende Branchen – Eine weit verzweigte Umwegrentabilität7

25Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

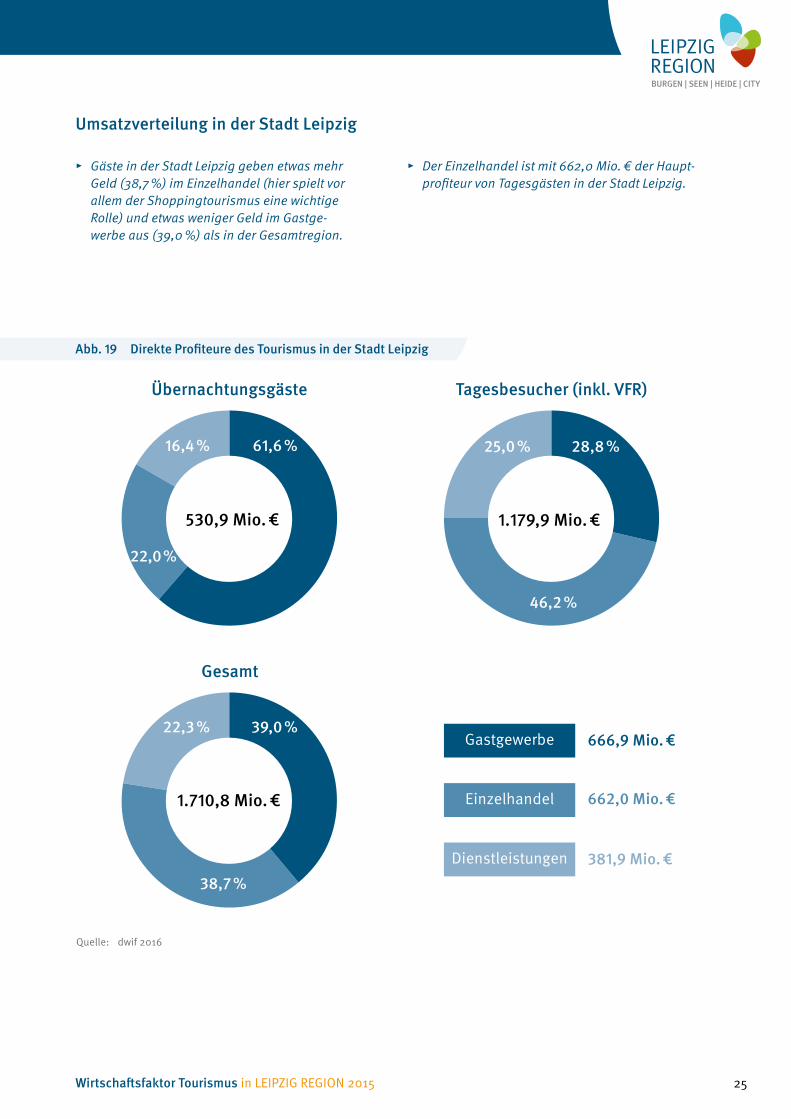

Abb. 19 Direkte Profiteure des Tourismus in der Stadt Leipzig

▸ Gäste in der Stadt Leipzig geben etwas mehr Geld (38,7 %) im Einzelhandel (hier spielt vor allem der Shoppingtourismus eine wichtige Rolle) und etwas weniger Geld im Gastge-werbe aus (39,0 %) als in der Gesamtregion.

▸ Der Einzelhandel ist mit 662,0 Mio. € der Haupt-profiteur von Tagesgästen in der Stadt Leipzig.

umsatzverteilung in der Stadt Leipzig

Quelle: dwif 2016

16,4 % 61,6 %

22,0 %

530,9 mio. €

Übernachtungsgäste

22,3 % 39,0 %

38,7 %

1.710,8 mio. €

Gesamt

25,0 % 28,8 %

46,2 %

1.179,9 mio. €

Tagesbesucher (inkl. VFR)

Dienstleistungen

Einzelhandel

Gastgewerbe 666,9 mio. €

662,0 mio. €

381,9 mio. €

26

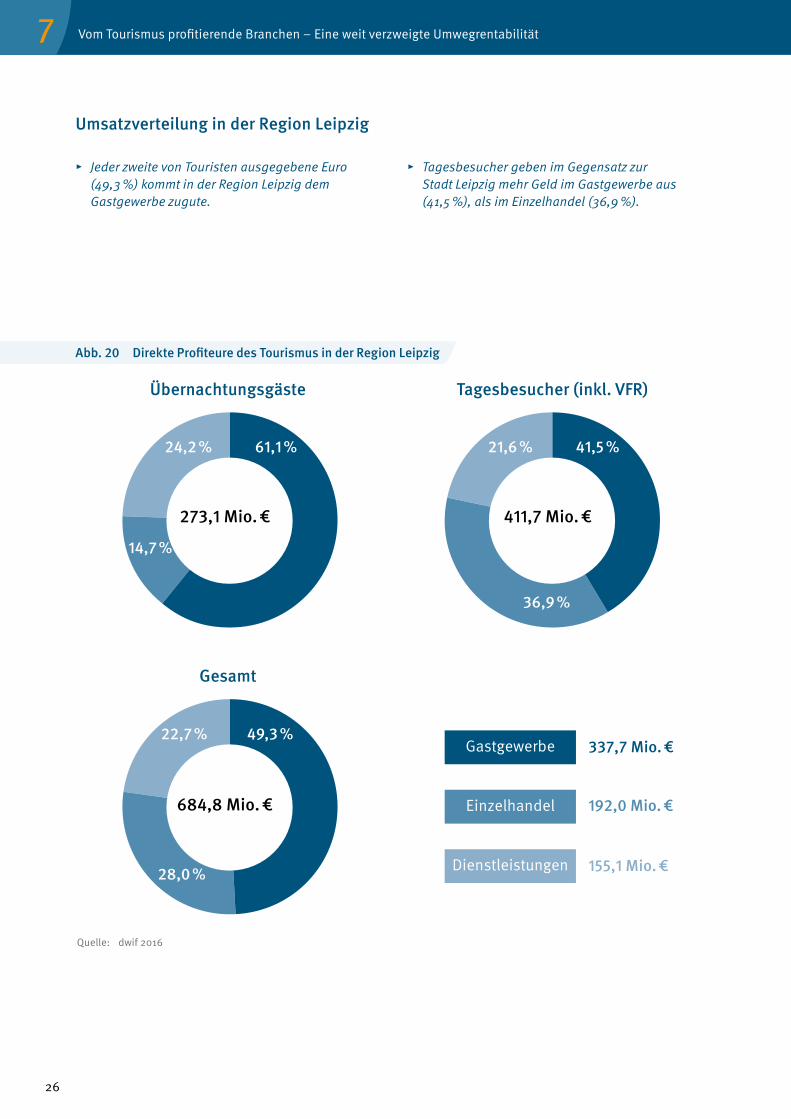

▸ Jeder zweite von Touristen ausgegebene Euro (49,3 %) kommt in der Region Leipzig dem Gastgewerbe zugute.

▸ Tagesbesucher geben im Gegensatz zur Stadt Leipzig mehr Geld im Gastgewerbe aus (41,5 %), als im Einzelhandel (36,9 %).

Abb. 20 Direkte Profiteure des Tourismus in der Region Leipzig

umsatzverteilung in der Region Leipzig

24,2 % 61,1 %

14,7 %

273,1 mio. €

21,6 % 41,5 %

36,9 %

411,7 mio. €

22,7 % 49,3 %

28,0 %

684,8 mio. €

Übernachtungsgäste Tagesbesucher (inkl. VFR)

Gesamt

Quelle: dwif 2016

Dienstleistungen

Einzelhandel

Gastgewerbe 337,7 mio. €

192,0 mio. €

155,1 mio. €

Vom Tourismus profitierende Branchen – Eine weit verzweigte Umwegrentabilität7

27Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

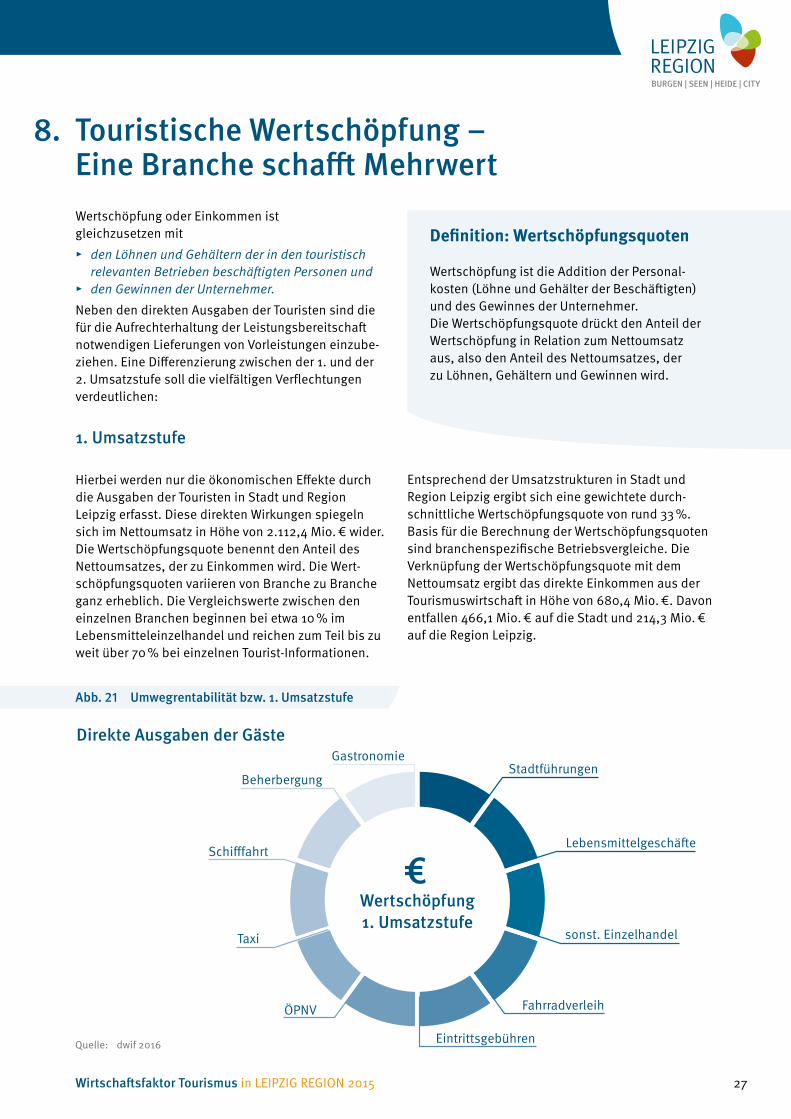

Wertschöpfung oder Einkommen ist gleichzusetzen mit

▸ den Löhnen und Gehältern der in den touristisch relevanten Betrieben beschäftigten Personen und

▸ den Gewinnen der Unternehmer.

Neben den direkten Ausgaben der Touristen sind die für die Aufrechterhaltung der Leistungsbereitschaft notwendigen Lieferungen von Vorleistungen einzube-ziehen. Eine Differenzierung zwischen der 1. und der 2. Umsatzstufe soll die vielfältigen Verflechtungenverdeutlichen:

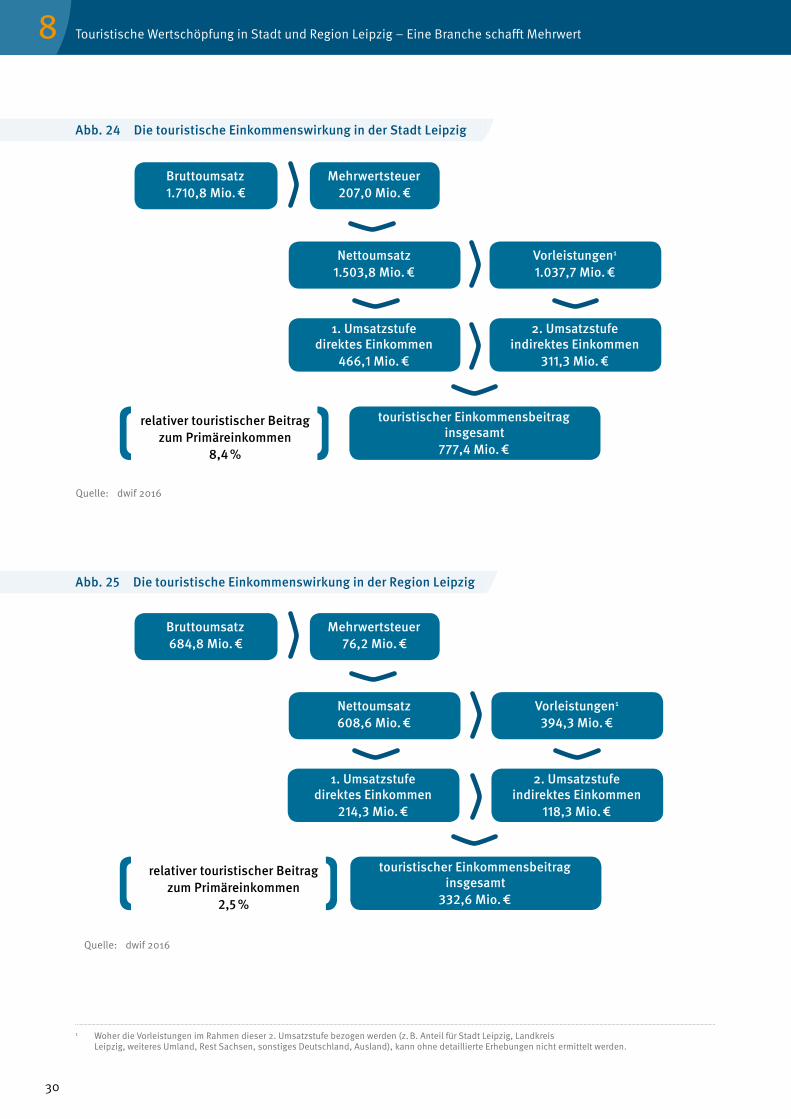

1. umsatzstufe

Hierbei werden nur die ökonomischen Effekte durch die Ausgaben der Touristen in Stadt und Region Leipzig erfasst. Diese direkten Wirkungen spiegeln sich im Nettoumsatz in Höhe von 2.112,4 Mio. € wider. Die Wertschöpfungsquote benennt den Anteil des Nettoumsatzes, der zu Einkommen wird. Die Wert-schöpfungsquoten variieren von Branche zu Branche ganz erheblich. Die Vergleichswerte zwischen den einzelnen Branchen beginnen bei etwa 10 % im Lebensmitteleinzelhandel und reichen zum Teil bis zu weit über 70 % bei einzelnen Tourist-Informationen.

Entsprechend der Umsatzstrukturen in Stadt und Region Leipzig ergibt sich eine gewichtete durch-schnittliche Wertschöpfungsquote von rund 33 %. Basis für die Berechnung der Wertschöpfungsquoten sind branchenspezifische Betriebsvergleiche. Die Verknüpfung der Wertschöpfungsquote mit dem Nettoumsatz ergibt das direkte Einkommen aus der Tourismuswirtschaft in Höhe von 680,4 Mio. €. Davon entfallen 466,1 Mio. € auf die Stadt und 214,3 Mio. € auf die Region Leipzig.

8. Touristische Wertschöpfung – Eine Branche schafft mehrwert

Definition: Wertschöpfungsquoten

Wertschöpfung ist die Addition der Personal-kosten (Löhne und Gehälter der Beschäftigten) und des Gewinnes der Unternehmer. Die Wertschöpfungsquote drückt den Anteil der Wertschöpfung in Relation zum Nettoumsatz aus, also den Anteil des Nettoumsatzes, der zu Löhnen, Gehältern und Gewinnen wird.

Abb. 21 umwegrentabilität bzw. 1. umsatzstufe

Stadtführungen

Lebensmittelgeschäfte

sonst. Einzelhandel

Fahrradverleih

Eintrittsgebühren

ÖPNV

Taxi

Schifffahrt

Beherbergung

Gastronomie

Wertschöpfung1. umsatzstufe

€

Quelle: dwif 2016

Direkte Ausgaben der Gäste

28

Abb. 22 umwegrentabilität bzw. 2. umsatzstufe

Das direkte Einkommen resultiert aus den Ausgaben der Besucher und wird u.a. durch

▸ Bezahlung der Hotelrechnung oder Verköstigung,

▸ Einkäufe beim Bäcker, Metzger und im Lebensmitteleinzelhandel bzw. für Zwischenmahlzeiten,

▸ Erwerb regionalspezifischer Produkte/Souvenirs oder sonstiger Waren,

▸ Kauf von Eintrittskarten für Museen, Theaterbesuche, Ausstellungen oder Sportveranstaltungen,

▸ Fahrscheine für den öffentlichen Personen- nahverkehr, Taxifahrten, etc. und

▸ die Nutzung spezieller Dienstleistungs-angebote (z. B. Wellness-Anwendungen)

bewirkt.

Nach Abzug der direkten Einkommenseffekte vom Nettoumsatz verbleibt ein Restbetrag in Höhe von 1.432,0 Mio. €. Diese Summe wird von den direkten Profiteuren für die Lieferung von Vorleistungen bzw. für die Inanspruchnahme von Dienstleistungen wieder ausgegeben.

Im Rahmen dieser 2. Umsatzstufe ist von einer durch-schnittlichen Wertschöpfungsquote von etwa 30 % auszugehen. Dies bedeutet, dass etwa 429,6 Mio. € an Löhnen, Gehältern und Gewinnen bei den Vorleis-tungslieferanten anfallen.

2. umsatzstufe

Metzgereien

Brauereien

Groß-/Einzelhandel

Banken/Sparkassen

Baugewerbe

Versicherungen

Energie

Steuerberater

Werbeagenturen

Bäckereien

Wertschöpfung2. umsatzstufe

€

Quelle: dwif 2016

Vorleistungen

Touristische Wertschöpfung in Stadt und Region Leipzig – Eine Branche schafft Mehrwert8

29Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

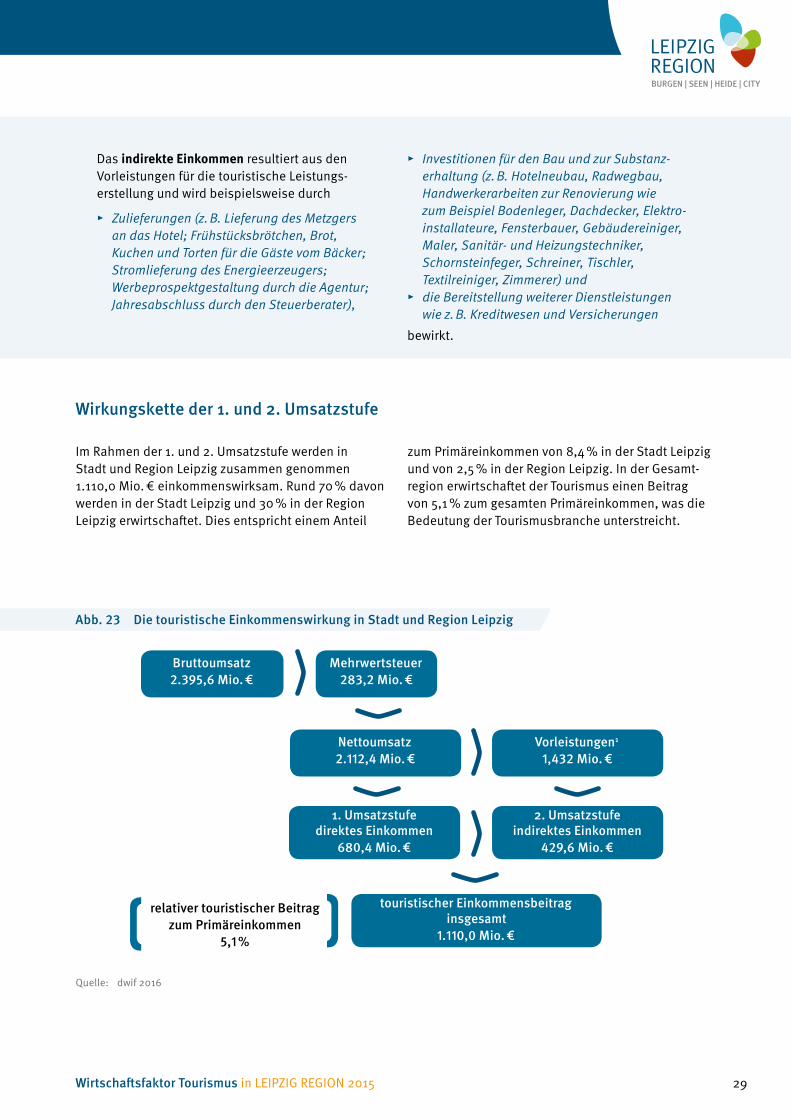

Wirkungskette der 1. und 2. umsatzstufe

Im Rahmen der 1. und 2. Umsatzstufe werden in Stadt und Region Leipzig zusammen genommen 1.110,0 Mio. € einkommenswirksam. Rund 70 % davon werden in der Stadt Leipzig und 30 % in der Region Leipzig erwirtschaftet. Dies entspricht einem Anteil

zum Primäreinkommen von 8,4 % in der Stadt Leipzig und von 2,5 % in der Region Leipzig. In der Gesamt-region erwirtschaftet der Tourismus einen Beitrag von 5,1 % zum gesamten Primäreinkommen, was die Bedeutung der Tourismusbranche unterstreicht.

Quelle: dwif 2016

1. umsatzstufedirektes Einkommen

680,4 mio. €

2. umsatzstufeindirektes Einkommen

429,6 mio. €

Nettoumsatz2.112,4 mio. €

Vorleistungen1

1,432 mio. €

Bruttoumsatz2.395,6 mio. €

mehrwertsteuer283,2 mio. €

touristischer Einkommensbeitraginsgesamt

1.110,0 mio. €

relativer touristischer Beitragzum Primäreinkommen

5,1 %

Abb. 23 Die touristische Einkommenswirkung in Stadt und Region Leipzig

Das indirekte Einkommen resultiert aus den Vorleistungen für die touristische Leistungs-erstellung und wird beispielsweise durch

▸ Zulieferungen (z. B. Lieferung des Metzgers an das Hotel; Frühstücksbrötchen, Brot, Kuchen und Torten für die Gäste vom Bäcker; Stromlieferung des Energieerzeugers; Werbeprospektgestaltung durch die Agentur; Jahresabschluss durch den Steuerberater),

▸ Investitionen für den Bau und zur Substanz-erhaltung (z. B. Hotelneubau, Radwegbau, Handwerkerarbeiten zur Renovierung wie zum Beispiel Bodenleger, Dachdecker, Elektro- installateure, Fensterbauer, Gebäude reiniger, Maler, Sanitär- und Heizungstechniker, Schornsteinfeger, Schreiner, Tischler, Textilreiniger, Zimmerer) und

▸ die Bereitstellung weiterer Dienstleistungen wie z. B. Kreditwesen und Versicherungen

bewirkt.

30

Quelle: dwif 2016

Quelle: dwif 2016

1 Woher die Vorleistungen im Rahmen dieser 2. Umsatzstufe bezogen werden (z. B. Anteil für Stadt Leipzig, Landkreis Leipzig, weiteres Umland, Rest Sachsen, sonstiges Deutschland, Ausland), kann ohne detaillierte Erhebungen nicht ermittelt werden.

Nettoumsatz1.503,8 mio. €

Bruttoumsatz1.710,8 mio. €

mehrwertsteuer207,0 mio. €

Vorleistungen1

1.037,7 mio. €

1. umsatzstufedirektes Einkommen

466,1 mio. €

2. umsatzstufeindirektes Einkommen

311,3 mio. €

touristischer Einkommensbeitraginsgesamt

777,4 mio. €

relativer touristischer Beitragzum Primäreinkommen

8,4 %

1. umsatzstufedirektes Einkommen

214,3 mio. €

2. umsatzstufeindirektes Einkommen

118,3 mio. €

Nettoumsatz608,6 mio. €

Vorleistungen1

394,3 mio. €

Bruttoumsatz684,8 mio. €

mehrwertsteuer76,2 mio. €

touristischer Einkommensbeitraginsgesamt

332,6 mio. €

relativer touristischer Beitragzum Primäreinkommen

2,5 %

Abb. 24 Die touristische Einkommenswirkung in der Stadt Leipzig

Abb. 25 Die touristische Einkommenswirkung in der Region Leipzig

Touristische Wertschöpfung in Stadt und Region Leipzig – Eine Branche schafft Mehrwert8

31Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

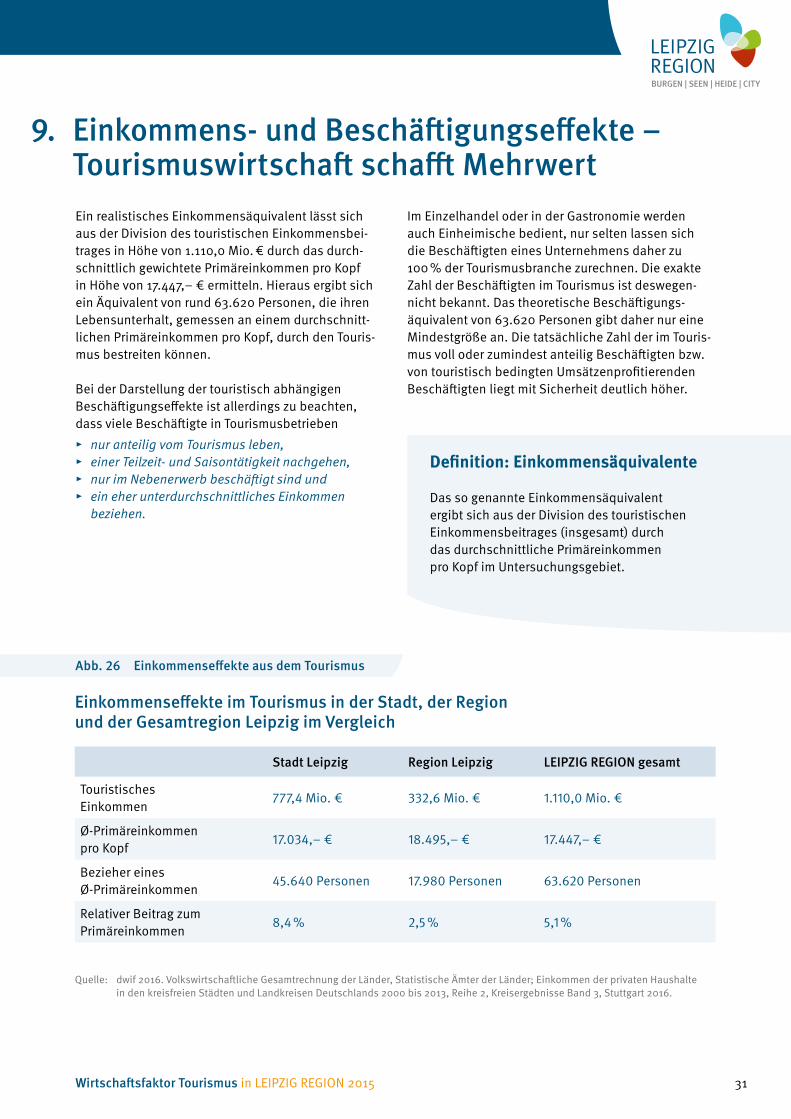

Ein realistisches Einkommensäquivalent lässt sich aus der Division des touristischen Einkommensbei-trages in Höhe von 1.110,0 Mio. € durch das durch-schnittlich gewichtete Primäreinkommen pro Kopf in Höhe von 17.447,– € ermitteln. Hieraus ergibt sich ein Äquivalent von rund 63.620 Personen, die ihren Lebensunterhalt, gemessen an einem durchschnitt-lichen Primäreinkommen pro Kopf, durch den Touris-mus bestreiten können.

Bei der Darstellung der touristisch abhängigen Beschäftigungseffekte ist allerdings zu beachten, dass viele Beschäftigte in Tourismusbetrieben

▸ nur anteilig vom Tourismus leben, ▸ einer Teilzeit- und Saisontätigkeit nachgehen, ▸ nur im Nebenerwerb beschäftigt sind und ▸ ein eher unterdurchschnittliches Einkommen

beziehen.

Im Einzelhandel oder in der Gastronomie werden auch Einheimische bedient, nur selten lassen sich die Beschäftigten eines Unternehmens daher zu 100 % der Tourismusbranche zurechnen. Die exakte Zahl der Beschäftigten im Tourismus ist deswegen-nicht bekannt. Das theoretische Beschäftigungs-äquivalent von 63.620 Personen gibt daher nur eine Mindestgröße an. Die tatsächliche Zahl der im Touris-mus voll oder zumindest anteilig Beschäftigten bzw. von touristisch bedingten Umsätzenprofitierenden Beschäftigten liegt mit Sicherheit deutlich höher.

9. Einkommens- und Beschäftigungseffekte – Tourismuswirtschaft schafft mehrwert

Definition: Einkommensäquivalente

Das so genannte Einkommensäquivalent ergibt sich aus der Division des touristischen Einkommensbeitrages (insgesamt) durch das durchschnittliche Primärein kommen pro Kopf im Untersuchungsgebiet.

Stadt Leipzig Region Leipzig LEIPZIG REGION gesamt

TouristischesEinkommen

777,4 Mio. € 332,6 Mio. € 1.110,0 Mio. €

Ø-Primäreinkommen pro Kopf

17.034,– € 18.495,– € 17.447,– €

Bezieher einesØ-Primäreinkommen

45.640 Personen 17.980 Personen 63.620 Personen

Relativer Beitrag zumPrimäreinkommen

8,4 % 2,5 % 5,1 %

Abb. 26 Einkommenseffekte aus dem Tourismus

Quelle: dwif 2016. Volkswirtschaftliche Gesamtrechnung der Länder, Statistische Ämter der Länder; Einkommen der privaten Haushalte in den kreisfreien Städten und Landkreisen Deutschlands 2000 bis 2013, Reihe 2, Kreisergebnisse Band 3, Stuttgart 2016.

Einkommenseffekte im Tourismus in der Stadt, der Region und der Gesamtregion Leipzig im Vergleich

32

10. Steuereffekte – Ein Profit für die Kassen Leipzigs und der Region

Die Steuerrelevanz des Tourismus beschränkt sich nicht nur auf die Umsatz-/Mehrwertsteuer, die der Bundeskasse nach Abzug der Vorsteuer von den Unternehmen in Stadt und Region Leipzig aus den touristischen Umsätzen zugeführt werden. Bei der Berechnung sind unterschiedliche Umsatz-/Mehrwertsteuersätze zu berücksichtigen. Für das Erhebungsjahr 2015 wurde als normaler Steuer-satz 19 % angesetzt, der ermäßigte Steuersatz liegt bei 7 % (z. B. für Unterkunftsausgaben und Lebensmittel) und zudem sind die Produkte und Leistungen einiger Anbieter (z. B. Jugendherbergen, Privatvermieter, Theater) von der MwSt. befreit.

Darüber hinaus dürfen auch die anteilige Lohn- und Einkommensteuer, der im Tourismus beschäftigten Personen, nicht vernachlässigt werden. Für Kommu-nen in der Region Leipzig wirken sich darüber hinaus die anteilige Gewerbe- und Grundsteuer, der vom Tourismus profitierenden Unternehmen, als Steuer-aufkommen aus. Aus dem gesamten vom Tourismus induzierten Gemeinschaftssteueraufkommen fließen

über den Länder- und kommunalen Finanzausgleich erhebliche Beträge auch an die Kommunen in der Region Leipzig zurück. Nach Erfahrungswerten des dwif summieren sich diese zusammen mit den un-mittelbar in den Kommunen verbleibenden Anteilen mancher Steuern zu sehr nennenswerten Beträgen. Einzelberechnungen des dwif auf dem Wege detail-lierter Analysen der Kommunalhaushalte (kommunale Kosten-Nutzenbilanz) haben gezeigt, dass Werte zwischen rund 1 bis hin zu deutlich mehr als 3 % des touristischen Nettoumsatzes als Größenordnung kom-munaler Steuereinahmen anzusehen sind, allerdings schwanken die Ergebnisse sehr stark von Ort zu Ort und lassen sich daher ohne Primäranalysen nicht übertragen. Insgesamt belaufen sich die touristisch bedingten Steuereinnahmen für den Gemeinschafts-steuertopf auf rund 223,6 Mio. €.

Der Großteil davon wird mit 159,0 Mio. € in der Stadt Leipzig generiert; die Region steuert dazu rund 64,6 Mio. € bei.

Das aus dem Tourismus in Leipzig resultierende Steueraufkommen für Bund, Land und Kommu-nen setzt sich in erster Linie aus Gemeinschafts-steuern zusammen. Dieses Steueraufkommen besteht hauptsächlich aus MwSt. (abzüglich der enthaltenen Vorsteuer, die die Unternehmen in Leipzig für ihre Vorleistungsbezüge bereits entrichtet haben und diese nun als Gegenpositi-on in Abzug bringen) und Einkommensteuer. In nicht unerheblichem Umfang entstehen durch den Tourismus auch Grund- und Gewerbesteu-ereinnahmen, die der Stadt Leipzig unmittelbar zufließen und bis auf die Gewerbesteuerumlage auch dort verbleiben. Ohne aufwändige Primär-erhebungen lässt sich das touristisch bedingte Volumen dieser beiden Steuerarten jedoch

nicht quantifizieren. Erfahrungen des dwif unter anderem aus den Sparkassen Tourismusbaro-meter Untersuchungen8 zeigen jedoch, dass die Einnahmen der Kommunen aus dem Tourismus in Form von Steuern und Gebühren die touris-musspezifischen Ausgaben der Kommunen in der Regel deutlich übersteigen, der Tourismus somit als einträgliches Geschäftsfeld für die Kommunen anzusehen ist und die Aufrechterhaltung der „Frei-willigen Leistung Tourismus“ mehr als gerechtfer-tigt erscheint. Dezidierte Einzelberechnungen der kommunalen Einnahmen und Ausgaben wurden für ausgewählte Modellorte im Sparkassen Touris-musbarometer 2011 (Ostdeutschland) und 2013 (Westfalen-Lippe) durchgeführt.

Allgemeine Hinweise zu den Steuereffekten

8 vgl. hierzu Ergebnisse der Sparkassen-Tourismusbarometer für Ostdeutschland sowie für Westfalen-Lippe.

Steuereffekte – Ein Profit für die Kassen Leipzigs und der Region10

33Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

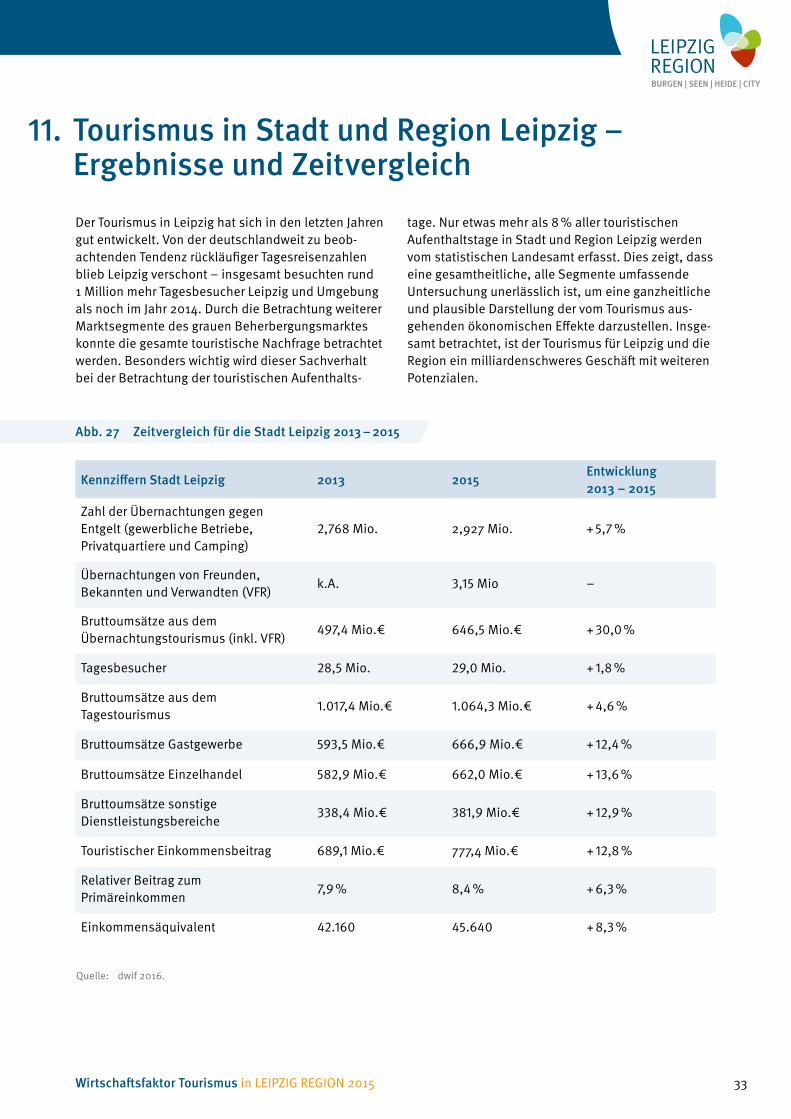

Der Tourismus in Leipzig hat sich in den letzten Jahren gut entwickelt. Von der deutschlandweit zu beob-achtenden Tendenz rückläufiger Tagesreisenzahlen blieb Leipzig verschont – insgesamt besuchten rund 1 Million mehr Tagesbesucher Leipzig und Umgebung als noch im Jahr 2014. Durch die Betrachtung weiterer Marktsegmente des grauen Beherbergungsmarktes konnte die gesamte touristische Nachfrage betrachtet werden. Besonders wichtig wird dieser Sachverhalt bei der Betrachtung der touristischen Aufenthalts-

tage. Nur etwas mehr als 8 % aller touristischen Aufenthaltstage in Stadt und Region Leipzig werden vom statistischen Landesamt erfasst. Dies zeigt, dass eine gesamtheitliche, alle Segmente umfassende Untersuchung unerlässlich ist, um eine ganzheitliche und plausible Darstellung der vom Tourismus aus-gehenden ökonomischen Effekte darzustellen. Insge-samt betrachtet, ist der Tourismus für Leipzig und die Region ein milliardenschweres Geschäft mit weiteren Potenzialen.

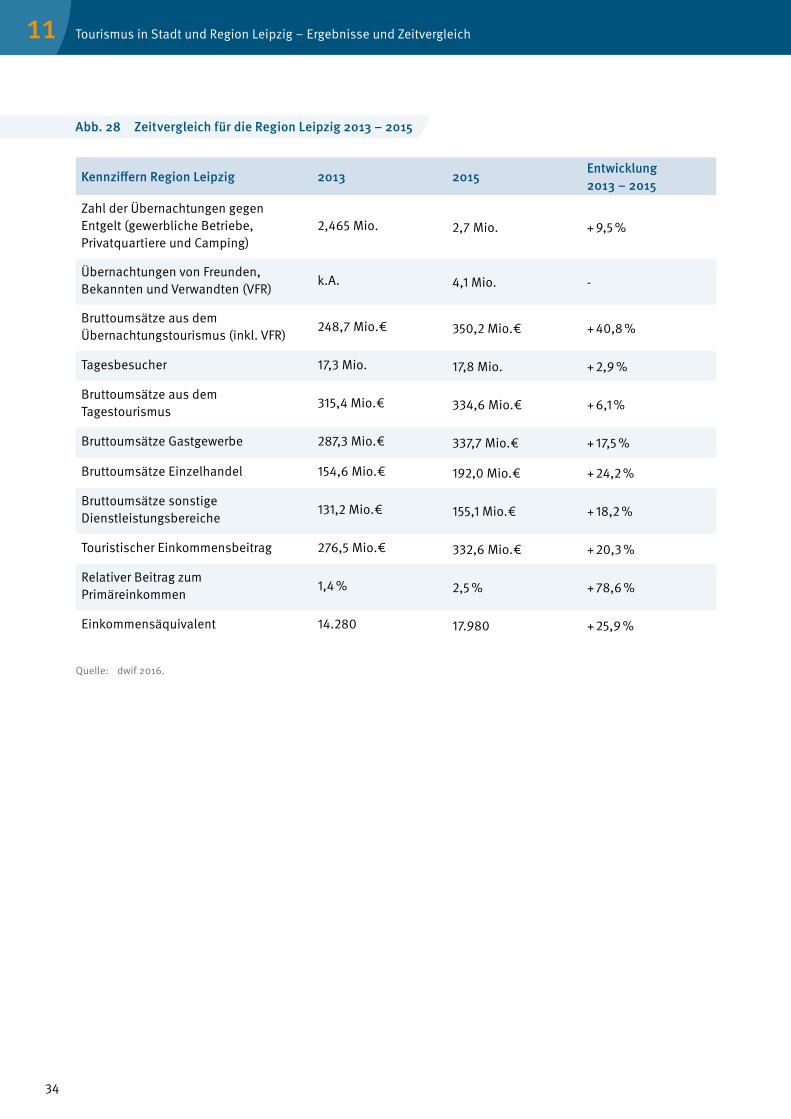

11. Tourismus in Stadt und Region Leipzig – Ergebnisse und Zeitvergleich

Kennziffern Stadt Leipzig 2013 2015Entwicklung2013 – 2015

Zahl der Übernachtungen gegen Entgelt (gewerbliche Betriebe, Privatquartiere und Camping)

2,768 Mio. 2,927 Mio. + 5,7 %

Übernachtungen von Freunden, Bekannten und Verwandten (VFR)

k.A. 3,15 Mio –

Bruttoumsätze aus dem Übernachtungstourismus (inkl. VFR)

497,4 Mio.€ 646,5 Mio.€ + 30,0 %

Tagesbesucher 28,5 Mio. 29,0 Mio. + 1,8 %

Bruttoumsätze aus dem Tagestourismus

1.017,4 Mio.€ 1.064,3 Mio.€ + 4,6 %

Bruttoumsätze Gastgewerbe 593,5 Mio.€ 666,9 Mio.€ + 12,4 %

Bruttoumsätze Einzelhandel 582,9 Mio.€ 662,0 Mio.€ + 13,6 %

Bruttoumsätze sonstige Dienstleistungsbereiche

338,4 Mio.€ 381,9 Mio.€ + 12,9 %

Touristischer Einkommensbeitrag 689,1 Mio.€ 777,4 Mio.€ + 12,8 %

Relativer Beitrag zumPrimäreinkommen

7,9 % 8,4 % + 6,3 %

Einkommensäquivalent 42.160 45.640 + 8,3 %

Abb. 27 Zeitvergleich für die Stadt Leipzig 2013 – 2015

Quelle: dwif 2016.

34

Abb. 28 Zeitvergleich für die Region Leipzig 2013 – 2015

Kennziffern Region Leipzig 2013 2015Entwicklung2013 – 2015

Zahl der Übernachtungen gegen Entgelt (gewerbliche Betriebe, Privatquartiere und Camping)

2,465 Mio. 2,7 Mio. + 9,5 %

Übernachtungen von Freunden, Bekannten und Verwandten (VFR)

k.A. 4,1 Mio. -

Bruttoumsätze aus dem Übernachtungstourismus (inkl. VFR)

248,7 Mio.€ 350,2 Mio.€ + 40,8 %

Tagesbesucher 17,3 Mio. 17,8 Mio. + 2,9 %

Bruttoumsätze aus dem Tagestourismus

315,4 Mio.€ 334,6 Mio.€ + 6,1 %

Bruttoumsätze Gastgewerbe 287,3 Mio.€ 337,7 Mio.€ + 17,5 %

Bruttoumsätze Einzelhandel 154,6 Mio.€ 192,0 Mio.€ + 24,2 %

Bruttoumsätze sonstige Dienstleistungsbereiche

131,2 Mio.€ 155,1 Mio.€ + 18,2 %

Touristischer Einkommensbeitrag 276,5 Mio.€ 332,6 Mio.€ + 20,3 %

Relativer Beitrag zumPrimäreinkommen

1,4 % 2,5 % + 78,6 %

Einkommensäquivalent 14.280 17.980 + 25,9 %

Quelle: dwif 2016.

Tourismus in Stadt und Region Leipzig – Ergebnisse und Zeitvergleich11

35Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

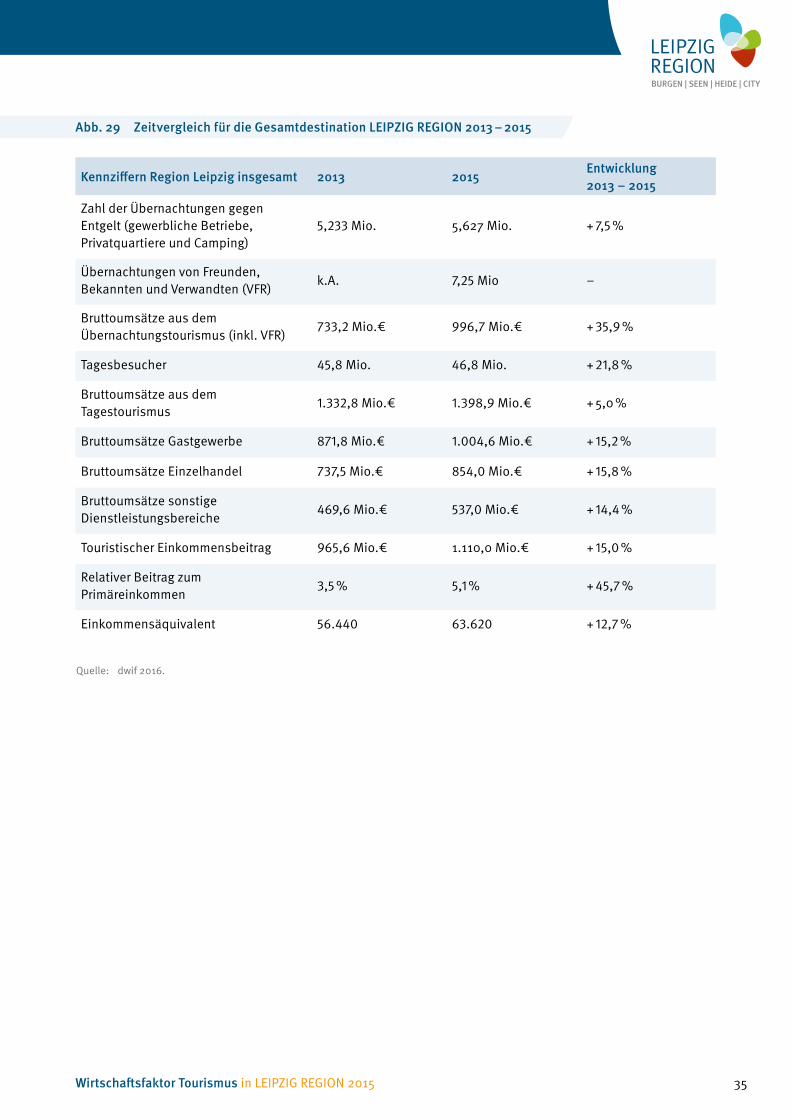

Abb. 29 Zeitvergleich für die Gesamtdestination LEIPZIG REGION 2013 – 2015

Quelle: dwif 2016.

Kennziffern Region Leipzig insgesamt 2013 2015Entwicklung2013 – 2015

Zahl der Übernachtungen gegen Entgelt (gewerbliche Betriebe, Privatquartiere und Camping)

5,233 Mio. 5,627 Mio. + 7,5 %

Übernachtungen von Freunden, Bekannten und Verwandten (VFR)

k.A. 7,25 Mio –

Bruttoumsätze aus dem Übernachtungstourismus (inkl. VFR)

733,2 Mio.€ 996,7 Mio.€ + 35,9 %

Tagesbesucher 45,8 Mio. 46,8 Mio. + 21,8 %

Bruttoumsätze aus dem Tagestourismus

1.332,8 Mio.€ 1.398,9 Mio.€ + 5,0 %

Bruttoumsätze Gastgewerbe 871,8 Mio.€ 1.004,6 Mio.€ + 15,2 %

Bruttoumsätze Einzelhandel 737,5 Mio.€ 854,0 Mio.€ + 15,8 %

Bruttoumsätze sonstige Dienstleistungsbereiche

469,6 Mio.€ 537,0 Mio.€ + 14,4 %

Touristischer Einkommensbeitrag 965,6 Mio.€ 1.110,0 Mio.€ + 15,0 %

Relativer Beitrag zumPrimäreinkommen

3,5 % 5,1 % + 45,7 %

Einkommensäquivalent 56.440 63.620 + 12,7 %

36

Bilanz: Die Gesamtdestination LEIPZIG REGION verzeichnet 2015

▸ 46,8 Mio. Tagesgäste, ▸ 5,6 Mio. Übernachtungen, die in statistisch

erfassten Betrieben mit mehr als 10 Betten stattfinden,

▸ 7,25 Mio. Übernachtungen bei Einheimischen (VFR), die bisher statistisch nicht erfasst werden.

Die Übernachtungsgäste geben in Abhängigkeit von der Unterkunftsform in etwa 31,70 € bis über 250 € pro Kopf und Tag aus, d.h. im Schnitt 40,10 €; Tages-reisende durchschnittlich 29,90 €.

Mit insgesamt 59,7 Mio. Aufenthaltstagen wird ein Bruttoumsatz in Höhe von 2.395,6 Mio. € in der Gesamtdestination erzielt. Tagesbesucher (inkl. VFR) erwirtschaften davon 1.591,6 Mio. €, Übernachtungs-gäste 804 Mio. €. Das Gastgewerbe profitiert davon mit 1.004,6 Mio. €, der Einzelhandel mit 854 Mio. € und die weiteren Dienstleistungen mit 537 Mio. €.

Der Nettoumsatz in Höhe von 2.112,4 Mio. € und eine Wertschöpfungsquote von 33 % ergeben das direkte Einkommen (Gehälter, Löhne, Gewinne) aus der Tourismuswirtschaft von 680,4 Mio. €. Hinzu kommen in der 2. Umsatzstufe das indirek-te Einkommen durch Vorleistungen in Höhe von 429,6 Mio. €. Im Ergebnis sind 1.110 Mio. € ein-kommenswirksam, d.h. 5,1 % erwirtschaftet der Tourismus zum gesamten Primäreinkommen. Rein rechnerisch und gemessen am durchschnitt-lichen Primäreinkommen pro Kopf und Jahr könnten mindestens 63.620 Personen je ein durchschnitt-liches Einkommen aus dem Tourismus beziehen.

Das touristisch bedingte Gemeinschaftssteuer-aufkommen aus dem Tourismus in der Region Leipzig (MwSt. und ESt.) beläuft sich 2015 auf rund 223,6 Mio. €.

Fazit: Der Tourismus in der Region zeigt sich als krisen-unabhängiger und stabiler Wirtschaftsfaktor, zudem als wichtiger Umsatzbringer und Arbeitgeber mit er-heblichen Einkommens- und Beschäftigungseffekten. Die Wertschöpfung erfolgt in der Region und verbleibt dort. Arbeitsplätze im Tourismus können nicht verla-gert werden. Vom Tourismus profitiert eine Vielzahl von Betrieben aus den unterschiedlichsten Branchen. Die Tourismuswirtschaft als Querschnittsbranche ist ein wichtiger Wirtschaftszweig mit Wachstumspoten-zial. Zudem sorgt der Tourismus für eine ganzjährig befriedigende Auslastung von Infrastruktureinrichtun-gen und bildet damit die Grundlage für attraktive Tou-rismusregionen und Freizeitlandschaften. Damit trägt der Tourismus in hohem Maße zur Standortqualität bei, erhöht Freizeitwert und Lebensqualität. Investiti-onen in den Tourismus sind auch Investitionen für die Einwohner in der Region. Tourismusförderung ist eine öffentliche und private Aufgabe. Für die Kommunen ist sie eine freiwillige Leistung mit hoher Rendite.

Tourismus in Stadt und Region Leipzig – Zusammenschau der Ergebnisse und Zeitvergleich11

37Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

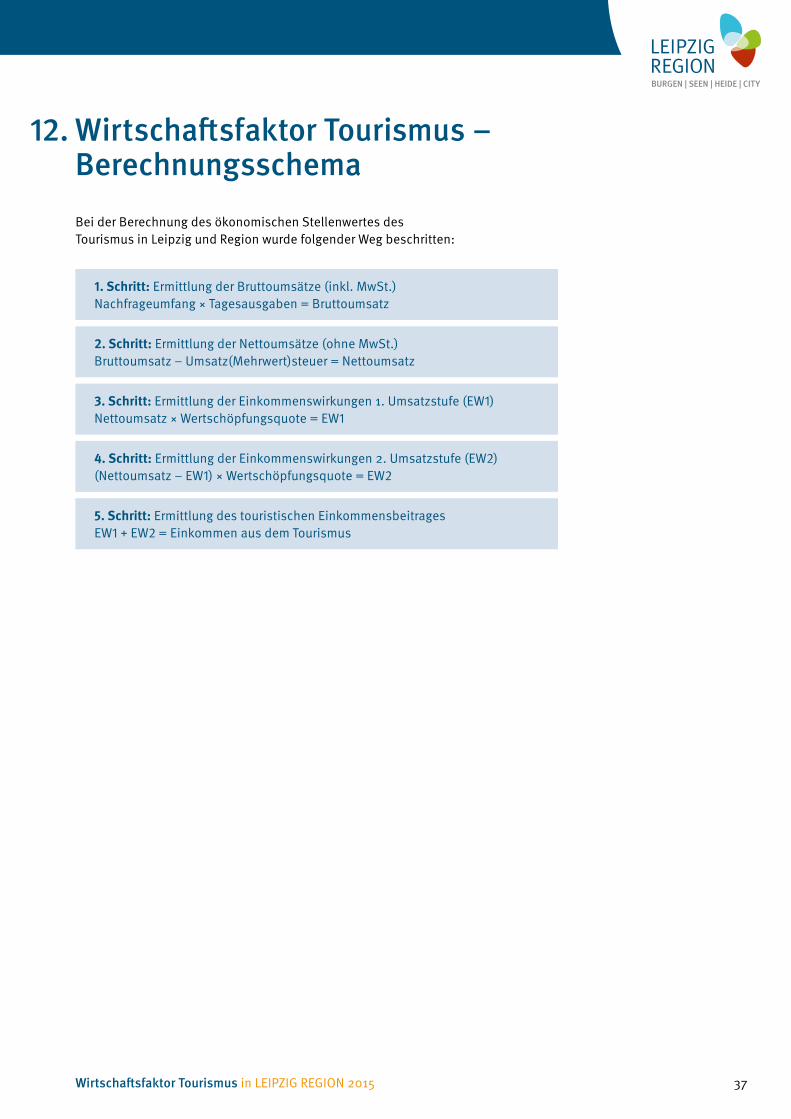

Bei der Berechnung des ökonomischen Stellenwertes des Tourismus in Leipzig und Region wurde folgender Weg beschritten:

12. Wirtschaftsfaktor Tourismus – Berechnungsschema

1. Schritt: Ermittlung der Bruttoumsätze (inkl. MwSt.)Nachfrageumfang × Tagesausgaben = Bruttoumsatz

2. Schritt: Ermittlung der Nettoumsätze (ohne MwSt.)Bruttoumsatz – Umsatz(Mehrwert)steuer = Nettoumsatz

3. Schritt: Ermittlung der Einkommenswirkungen 1. Umsatzstufe (EW1)Nettoumsatz × Wertschöpfungsquote = EW1

4. Schritt: Ermittlung der Einkommenswirkungen 2. Umsatzstufe (EW2)(Nettoumsatz – EW1) × Wertschöpfungsquote = EW2

5. Schritt: Ermittlung des touristischen EinkommensbeitragesEW1 + EW2 = Einkommen aus dem Tourismus

38

Gästeausgaben am Aufenthaltsort – Ein Mehrwert für Stadt und Region2

Abb. 1: Stadt und Region Leipzig ................................................................................................. 4

Abb. 2: Definition Tourismus ....................................................................................................... 5

Abb. 3: Verteilung der Übernachtungen gegen Entgelt .................................................................. 8

Abb. 4: Tourismus in der Stadt Leipzig in den letzten zehn Jahren ................................................. 9

Abb. 5: Entwicklung des gewerblichen Übernachtungstourismus im Vergleich ............................ 10

Abb. 6: Übernachtungsentwicklung Leipzigs im Vergleich Deutschlands Top Städtedestinationen ................................................................................................ 11

Abb. 7: Die Stellung Leipzigs unter Deutschlands Top-Städtedestinationen .................................. 12

Abb. 8: Die Stellung der Untersuchungsregion im Sächsischen Tourismusmarkt ........................... 13

Abb. 9: Herkunftsstruktur der ausländischen Übernachtungsgäste in Leipzig ............................... 14

Abb. 10: Verwandten- und Bekanntenbesucher in den Privatwohnungen in der Stadt Leipzig ........................................................................................................ 16

Abb. 11: Verwandten- und Bekanntenbesucher in den Privatwohnungen in der Region Leipzig ..................................................................................................... 16

Abb. 12: Häufige Reiseanlässe im Tagestourismus ....................................................................... 18

Abb. 13: Bandbreite der Ausgaben der Übernachtungsgäste ........................................................ 20

Abb. 14: Der Tourismusmarkt in Stadt und Region Leipzig ............................................................ 20

Abb. 15: Der Tourismusmarkt in der Stadt Leipzig .......................................................................... 21

Abb. 16: Der Tourismusmarkt in der Region Leipzig ....................................................................... 21

Abb. 17: Touristische Aufenthaltstage und Umsätze in Stadt und Region Leipzig ........................... 22

Abb. 18: Direkte Profiteure des Tourismus in Stadt und Region Leipzig .......................................... 24

Abb. 19: Direkte Profiteure des Tourismus in der Stadt Leipzig ...................................................... 25

Abb. 20: Direkte Profiteure des Tourismus in der Region Leipzig ................................................... 26

Abb. 21: Umwegrentabilität bzw. 1. Umsatzstufe .......................................................................... 27

Abb. 22: Umwegrentabilität bzw. 2. Umsatzstufe ......................................................................... 28

Abb. 23: Die touristische Einkommenswirkung in Stadt und Region Leipzig ................................... 29

Abb. 24: Die touristische Einkommenswirkung in der Stadt Leipzig ............................................... 30

Abb. 25: Die touristische Einkommenswirkung in der Region Leipzig ............................................ 30

Abb. 26: Einkommenseffekte aus dem Tourismus .......................................................................... 31

Abb. 27: Zeitvergleich für die Stadt Leipzig 2013 – 2015 ............................................................... 33

Abb. 28: Zeitvergleich für die Region Leipzig 2013 – 2015 ............................................................. 34

Abb. 29: Zeitvergleich für die Gesamtdestination LEIPZIG REGION 2013 – 2015 .............................. 35

13. Abbildungsverzeichnis

Wirtschaftsfaktor Tourismus in LEIPZIG REGION 2015

Bundesministerium für Wirtschaft und Technologie (BMWi) (Hrsg.): Der Campingmarkt in Deutschland 2009/2010, Berlin 2010.

dwif (Hrsg.): Ausgaben der Übernachtungsgäste in Deutschland, in: dwif-Schriftenreihe, Heft 53, München 2010.

dwif (Hrsg.): Betriebsvergleich für die Hotellerie und Gastronomie in Bayern, in: dwif-Sonderreihe, Nr. 78, München 2013.

dwif (Hrsg.): Betriebsvergleich für die Hotellerie und Gastronomie in Thüringen,in: dwif-Sonderreihe, Nr. 77, München 2012.

dwif (Hrsg.): Hotelbetriebsvergleich, in: dwif-Sonderreihe, Nr. 79, München 2013.