wohlstandsbasis oder störfaktor? der industrielle sektor ... · einzubeziehen, weil wir überzeugt...

TRANSCRIPT

Meine Bank.

Wohlstandsbasis oder Störfaktor?

Der industrielle Sektor in Norddeutschland.Haspa MittelstandsbarometerVerarbeitendes Gewerbe

Mittelstandsbarometer_100609.indd 1 10.06.2009 8:55:06 Uhr

Flächenbedarf, Stromversorgung, Verkehrsinfrastruktur – das verarbeitende Gewerbe in der Metropolregion Hamburg hat eini-ge Eisen im Feuer der öffentlichen Diskussion. Viele sind davon überzeugt, dass sich der Ballungsraum Hamburg unumkehrbar auf dem Weg zur Dienstleistungsmetropole befindet. In den Szenevierteln der kreativen Stadt scheint die „old economy“ keinen Platz zu haben. Tatsächlich geht die Zahl der industriell Beschäftigten auch in den Umlandkreisen seit Jahren kontinu-ierlich zurück.

Die Industrie könne ihren Beitrag zur „Wachsenden Stadt“ nur leisten, wenn sie ein industriefreundliches Klima in Politik und Bevölkerung vorfindet, kontert der Hamburger Industrieverband 2005. Ein Blick auf andere, dicht besiedelte Industriestandorte in Europa zeige, dass sich Investitionen in eine intelligente Clus-terförderung, eine wirtschaftsfreundliche Verwaltung und das öffentliche Ansehen auszahlen.

Im Zuge der fortschreitenden internationalen Arbeitsteilung erscheint die Clusterstrategie unter dem Motto „Stärken stärken“ als Mittel der Wahl. In der Wirtschaftsregion in und um Hamburg herum findet man allerdings eine ausgeprägt heterogene Struktur, die bis in den industriellen Sektor hinein reicht. Fahrzeug- und Maschinenbau, Ernährungswirtschaft, Chemie – die Bedürfnisse sind vielfältig.

Um dieses breite Feld optimal zu unterstützen, hat die Hambur-ger Sparkasse als größte Mittelstandsbank der Region Branchen-kompetenzcenter aufgebaut. Die Spezialisten für Industrie und das verarbeitende Gewerbe arbeiten thematisch und geografisch entlang der Clusterverteilung der weiteren Metropolregion. Sie gewährleisten eine persönliche Betreuung unter Berücksichti-gung der besonderen Anforderungen des Sektors. Gerade in Zeiten erschwerter Finanzierungsbedingungen bilden Markt-kenntnis und Transparenz die nötige Vertrauensbasis. Dies gilt grundsätzlich für alle Unternehmen, aber für produzierende und verarbeitende Unternehmen mit ihrem teils hohen, antizyklischen Investitionsbedarf in besonderem Maße.

Wir haben das HWWI, unseren langjährigen strategischen Partner, gebeten, den andauernden Strukturwandel zu analy-sieren und dabei die an Hamburg angrenzenden Bundesländer einzubeziehen, weil wir überzeugt sind, dass sich der industri-elle Sektor nur innerhalb einer großzügigen Metropolregion im internationalen Wettbewerb um Unternehmen und Fachkräfte behaupten wird. Die Studie soll helfen, die richtigen Weichen für eine zukunftsgerichtete Entwicklung der Industrieregion zu stellen.

Inhaltsverzeichnis und Vorwort

Inhaltsverzeichnis

1. Einleitung Seite 4

2. Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich Seite 6

3. Räumliche Konzentration und Spezialisierung Seite 17

4. Standortbedingungen auf dem Prüfstand Seite 23

5. Ausblick Seite 28

6. Anhang Seite 29

Vorwort

Frank BrockmannFirmenkundenvorstand der Hamburger Sparkasse AG

8070-10-96xxx FOL Mittelstandsbarometer.indd 2 09.06.2009 19:07:41 Uhr

3

Auch wenn die Globalisierung gegenwärtig aufgrund der Wirtschafts- und Finanzkrise an Dynamik verloren hat, wird sie die Entwicklung der norddeutschen Wirtschaftsstandorte zukünftig weiterhin maßgeblich prägen. Mittel- bis langfristig ist davon auszugehen, dass die Internationalisierung der Wirt-schaftsbeziehungen über Handel und Kapitalverkehr weiter voranschreiten und die Nachfrage nach Produkten des Verar-beitenden Gewerbes1 weltweit wieder expandieren wird. Die vorliegende Studie nimmt deshalb eine Perspektive ein, die über die Problematik der gegenwärtigen konjunkturellen Situation hinausgeht. Es wird thematisiert, welche generellen Standortbe-dingungen für das Verarbeitende Gewerbe in Norddeutschland herrschen und wie sich dieser Wirtschaftszweig im vergangenen Jahrzehnt entwickelt hat. Hierbei bezieht sich die Abgrenzung des norddeutschen Wirtschaftsraums auf die Bundesländer Bremen, Hamburg, Mecklenburg-Vorpommern, Niedersachsen und Schleswig-Holstein.

Es gibt in diesen Bundesländern zahlreiche regionale Ansatz-punkte für die Sicherung der zukünftigen Wettbewerbsfähigkeit des Verarbeitenden Gewerbes. Norddeutschland ist ein bunter und facettenreicher Wirtschaftsstandort. Ein Fünftel der Gü-terproduktion des Verarbeitenden Gewerbes in Deutschland ist hier angesiedelt. Die Bruttowertschöpfung und die Umsätze des Verarbeitenden Gewerbes haben sich seit 1999 bis zum Einsetzen der Wirtschaftskrise im Jahr 2008 in den norddeutschen Bundes-ländern steil aufwärts entwickelt und konnten im Durchschnitt ein Plus von 19 % beziehungsweise 43 % verbuchen. Dabei lag das Umsatzwachstum in Norddeutschland seit 1999 leicht oberhalb des bundesweiten Durchschnitts. Die Bruttowertschöpfung des Verarbeitenden Gewerbes in Norddeutschland stieg im Jahr 2008 nochmals um 2,1 %, während die durchschnittliche Entwicklung im Bund bei 1 % lag.

Gleichwohl sind die norddeutschen Regionen ebenso wie Deutschland insgesamt von einem strukturellen Wandel der in-dustriellen Landschaft betroffen. Dieser resultiert unter anderem aus der sich verändernden internationalen Arbeitsteilung und steigenden Anforderungen an die technologische Leistungs-fähigkeit. Insgesamt ist die Beschäftigung im Verarbeitenden Gewerbe in Norddeutschland seit 1999 um etwas mehr als ein Zehntel zurückgegangen. Die aktuellen konjunkturellen Entwick-lungen werden zeitnah einen weiteren Abbau von Arbeitsplätzen in diesem stark konjunkturabhängigen Wirtschaftszweig nach sich ziehen.

Executive Summary

Executive Summary

1 Das Verarbeitende Gewerbe ist der größte Teil des Produzierenden Gewerbes und umfasst alle Wirtschaftszweige des Abschnitts D der Klassifikation WZ 2003 (vgl. Bundesagentur für Arbeit 2009). Dies sind Industriebetriebe, die Rohstoffe und Zwischenprodukte weiterverarbeiten und dabei auch Endprodukte erzeugen. Nicht enthalten sind die Industriezweige „Bergbau und die Gewinnung von Steinen und Erden“, „Bauwirtschaft“ sowie „Energie- und Wasserversorgung“. Im Rahmen der Studie werden der Einfachheit halber die Begriffe „Industrie“ und „Verarbeitendes Gewerbe“ äquivalent verwendet.

Hinsichtlich der längerfristigen Zukunftsaussichten ist es positiv zu bewerten, dass die Strukturen für die Realisierung von Clusterpotenzialen in Norddeutschland gegeben sind. Dieser Wirtschaftsraum hat Spezialisierungsvorteile, insbesondere im Fahrzeugbau (rund 200 000 Beschäftigte) und im Maschinenbau (rund 120 000 Beschäftigte), wobei diese Wirtschaftszweige zu den wissensintensiven Industrien zählen. Aber auch das Ernäh-rungsgewerbe ist in Norddeutschland mit über 130 000 Beschäf-tigten traditionell ein relativ stabiler Wirtschaftszweig. Regionale Schwerpunkte des Verarbeitenden Gewerbes gibt es sowohl in ländlichen wie auch in verdichteten Regionen. Zwei charakte-ristische Facetten prägen flächendeckend die Entwicklung des Verarbeitenden Gewerbes. Zum einen gibt es einen deutlichen Rückgang der Beschäftigtenzahlen und zum anderen steigt die relative Bedeutung wissensintensiver Sparten des Verarbeiten-den Gewerbes kontinuierlich. Dies zeigt das Beispiel Hamburg deutlich. Hier konnten diese Wirtschaftszweige im Zeitraum von 1999 bis 2007 Beschäftigungszuwächse von 7 % realisieren.

Die weitere Spezialisierung der norddeutschen Bundesländer auf wissensintensive Industrien ist eine wichtige Voraussetzung, um im Wettbewerb der Standorte für das Verarbeitende Gewerbe erfolgreich zu sein. Dies betrifft gleichermaßen Unternehmen in den Agglomerationen Norddeutschlands sowie in ländlichen Regionen. Hinsichtlich des wissensbasierten Strukturwandels haben die norddeutschen Städte die Nase allerdings deutlich vorne, weil hier qualifizierte Arbeitskräfte, Forschungseinrich-tungen und Universitäten konzentriert sind. Diese Zentren sind Impulsgeber für die Entstehung wissensintensiver Industriear-beitsplätze und Technologiecluster.

Unabhängig von den Besonderheiten eines jeden Unterneh-mens ist die Verfügbarkeit von Fachkräften von hoher Relevanz für unternehmerischen Erfolg. Wissen ist auch für das Verarbeitende Gewerbe der „Rohstoff der Zukunft“. Deshalb ist die Erhöhung des Qualifikationsniveaus der Bevölkerung in Norddeutschland ein zentrales politisches Handlungsfeld. Einen wichtigen Beitrag hierzu kann die qualitative Entwicklung der öffentlichen Bildungs- und Forschungseinrichtungen leisten. Ein leistungsfähiges Bil-dungssystem, das der wachsenden Vielfalt von Erwerbsbiografien ebenso wie wirtschaftsstrukturellen Veränderungen Rechnung trägt, gewinnt angesichts des demografischen Wandels weiter an Bedeutung. Hierbei sollte die Erhöhung der Erwerbsbeteiligung der Bevölkerung ein wichtiges Ziel hinsichtlich der Reduzierung des Fachkräftemangels sein.

8070-10-96xxx FOL Mittelstandsbarometer.indd 3 09.06.2009 19:07:41 Uhr

4

1. Einleitung

Für das Jahr 2009 prognostiziert die deutsche Bundesregie-rung einen Anstieg der Arbeitslosenzahlen auf 3,7 Millionen Menschen. Die gegenwärtige weltweite Rezession trifft das Verarbeitende Gewerbe mit voller Härte. Im ersten Quartal 2009 lagen die Auftragseingänge um 14,5 % unter dem Wert im vierten Quartal 2008. Damit unterschritten die Auftragseingänge im Februar/März den Vorjahresstand um 32,5 %. Der konjunkturelle Abwärtstrend zeigt sich deutlich in den Umsatzzahlen der Indus-trie. Das Umsatzvolumen im ersten Quartal 2009 lag um 21,9 % unter dem Niveau des entsprechenden Vorjahreszeitraums. Starke Rückwirkungen der weltwirtschaftlichen Entwicklungen auf die norddeutschen Unternehmen ergeben sich aufgrund ihrer hohen Präsenz auf Auslandsmärkten. Etwa 40 % der Umsätze im Verarbeitenden Gewerbe in Norddeutschland entfallen auf Auslandsgeschäfte (vgl. Statistische Ämter des Bundes und der Länder 2009a).

Die hohe Konjunkturabhängigkeit zahlreicher Betriebe des Verarbeitenden Gewerbes, wie beispielsweise des Maschinen-baus, macht diesen Wirtschaftszweig besonders anfällig für die negativen Auswirkungen der gegenwärtigen Krise. Die rückläufige Nachfrage nach Gütern des Verarbeitenden Gewerbes illustriert die Entwicklung der Umschlagszahlen im Hamburger Hafen ein-dringlich. Diese lagen im vierten Quartal 2008 um 10 % unter dem Durchschnitt der ersten drei Quartale.

Trotz der aktuellen Besonderheiten der wirtschaftlichen Lage nimmt die vorliegende Studie eine Perspektive ein, die über die Problematik der gegenwärtigen Situation hinausgeht. Im Folgenden wird thematisiert, welche generellen Standortbe-dingungen für die Entwicklung des Verarbeitenden Gewerbes in Norddeutschland herrschen und wie sich dieser Wirtschaftszweig im vergangenen Jahrzehnt entwickelt hat. Es stellt sich die Frage, ob Norddeutschland gerüstet ist, um ökonomisch von den Potenzi-alen einer sich erholenden, wieder wachsenden Weltwirtschaft zu profitieren und ob in diesem Zusammenhang Wachstumsimpulse vom Verarbeitenden Gewerbe ausgehen können.

Die aktuelle Prognose der Europäischen Kommission sagt für die Entwicklung der Wirtschaftsleistung in der Eurozone für das Jahr 2009 ein Minus von 4 % voraus. Das reale Wirtschaftswachstum für Deutschland lag bereits 2008 mit 1,3 % unter dem Ergebnis von 2007 (2,5 %). Eine Fortset-zung des ökonomischen Abwärtstrends birgt die Gefahr des sich verstärkenden Abbaus von Arbeitsplätzen.

Einleitung

8070-10-96xxx FOL Mittelstandsbarometer.indd 4 09.06.2009 19:07:41 Uhr

5

Hierbei ist von hoher Relevanz, dass der fortschreitende Strukturwandel zur Dienstleistungs- und Wissensgesellschaft die zunehmende Integration von Wirtschaftsräumen über Han-del und Faktormobilität sowie der demografische Wandel die weltwirtschaftliche Entwicklung insgesamt und auch die ökono-mischen Chancen der Regionen im norddeutschen Wirtschafts-raum wesentlich beeinflussen werden. Die Wiederbelebung des Welthandels und der internationalen Arbeitsteilung werden einhergehen mit der fortschreitenden regionalen Spezialisie-rung in der Produktion von Gütern und Dienstleistungen (vgl. Bräuninger et al. 2009). Im Zuge dieser Entwicklung wird der Standortwettbewerb der norddeutschen Regionen mit anderen Regionen im In- und Ausland weiter an Schärfe gewinnen. Ein wesentlicher Grund hierfür ist, dass sinkende Kommunikations-kosten und der Abbau von Grenzhemmnissen die Mobilität der Produktionsfaktoren weiter erhöhen werden.

Diese Entwicklungen werden die regionale Verteilung von boomenden und schrumpfenden Regionen prägen und für die einzelnen Wirtschaftsstandorte im norddeutschen Wirtschafts-raum unterschiedliche ökonomische Effekte mit sich bringen. Denn die Standortbedingungen und damit die Zukunftsaus-sichten differieren in Norddeutschland regional erheblich. Es sind gerade die Agglomerationen, die attraktive Standorte für expandierende wissensintensive Dienstleistungsunternehmen und forschungsintensive Industrien bieten. Bildungsinstitutionen sind in Städten konzentriert und Unternehmen finden hier ein vielfältiges Arbeitskräfteangebot sowie einen diversifizierten Dienstleistungssektor, der Leistungen für das Verarbeitende Gewerbe erbringt.

Von der tragenden Rolle der norddeutschen Städte für den wis-sensbasierten Strukturwandel können allerdings auch Standorte abseits der boomenden Zentren profitieren. Denn prosperierende Agglomerationen haben positiven Einfluss auf die ökonomi-sche Entwicklung anderer Regionen in ihrer räumlichen Nähe. Deshalb profitiert auch das weniger dicht besiedelte Umland von dem Wirtschaftswachstum in den Zentren. Innerhalb von Wirtschaftsräumen gibt es funktionale räumliche Verflechtungen aufgrund von Arbeitskräfte- und Kapitalmobilität, Güter- und Dienstleistungshandel, die Übertragung von Wissen sowie den Austausch von Informationen, Unternehmenskooperationen und Clusterstrukturen. Über diese Beziehungen sind die norddeut-schen Regionen und Unternehmen miteinander verflochten und es übertragen sich Entwicklungsimpulse zwischen ihnen.

Einleitung

In Kapitel 2 der vorliegenden Studie wird die Entwicklung des Verarbeitenden Gewerbes in Norddeutschland im vergangenen Jahrzehnt analysiert und mit der bundesweiten Entwicklung verglichen. Diese Analyse zeigt, wie sich die Wettbewerbsfä-higkeit von norddeutschen Standorten in diesem Zeitraum im interregionalen Wettbewerb dargestellt hat. Die Abgrenzung des norddeutschen Wirtschaftsraums bezieht sich auf die Bundes-länder Bremen, Hamburg, Mecklenburg-Vorpommern, Nieder-sachsen und Schleswig-Holstein. Kapitel 3 gibt einen Überblick über Branchenschwerpunkte und regionale Spezialisierungen in Norddeutschland. Diese stellen wichtige Ansatzpunkte für die weitere Entwicklung industrieller Strukturen dar. Im sich anschließenden Kapitel 4 wird die Ausprägung von Standort-faktoren, welche die Entwicklung des Verarbeitenden Gewerbes aller Voraussicht nach zukünftig wesentlich beeinflussen werden, für Norddeutschland bewertet. In Kapital 5 werden die zentralen Ergebnisse der Analysen zusammengefasst und wesentliche Handlungsfelder zur Stärkung der Rahmenbedingungen für die Entwicklung des Verarbeitenden Gewerbes in Norddeutschland aufgezeigt.

8070-10-96xxx FOL Mittelstandsbarometer.indd 5 09.06.2009 19:07:41 Uhr

6

2. Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

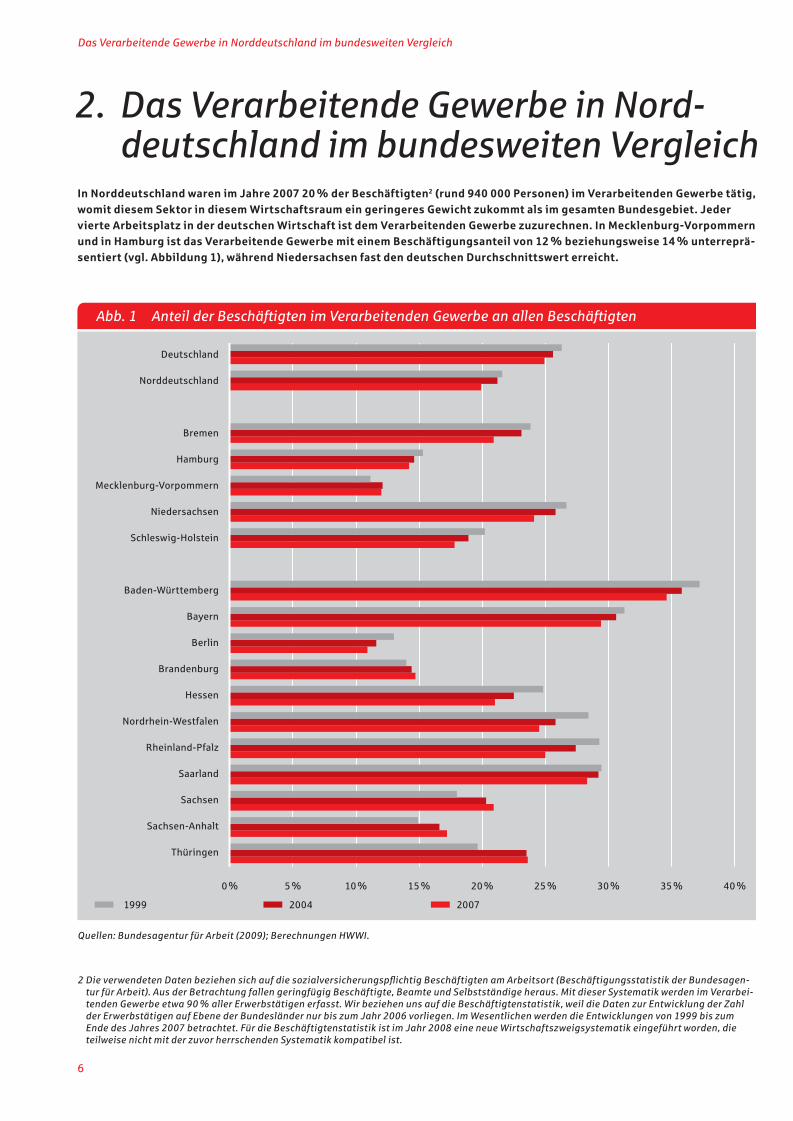

In Norddeutschland waren im Jahre 2007 20 % der Beschäftigten2 (rund 940 000 Personen) im Verarbeitenden Gewerbe tätig, womit diesem Sektor in diesem Wirtschaftsraum ein geringeres Gewicht zukommt als im gesamten Bundesgebiet. Jeder vierte Arbeitsplatz in der deutschen Wirtschaft ist dem Verarbeitenden Gewerbe zuzurechnen. In Mecklenburg-Vorpommern und in Hamburg ist das Verarbeitende Gewerbe mit einem Beschäftigungsanteil von 12 % beziehungsweise 14 % unterreprä-sentiert (vgl. Abbildung 1), während Niedersachsen fast den deutschen Durchschnittswert erreicht.

2 Die verwendeten Daten beziehen sich auf die sozialversicherungspflichtig Beschäftigten am Arbeitsort (Beschäftigungsstatistik der Bundesagentur für Arbeit). Aus der Betrachtung fallen geringfügig Beschäftigte, Beamte und Selbstständige heraus. Mit dieser Systematik werden im Verarbeitenden Gewerbe etwa 90 % aller Erwerbstätigen erfasst. Wir beziehen uns auf die Beschäftigtenstatistik, weil die Daten zur Entwicklung der Zahl der Erwerbstätigen auf Ebene der Bundesländer nur bis zum Jahr 2006 vorliegen. Im Wesentlichen werden die Entwicklungen von 1999 bis zum Ende des Jahres 2007 betrachtet. Für die Beschäftigtenstatistik ist im Jahr 2008 eine neue Wirtschaftszweigsystematik eingeführt worden, die teilweise nicht mit der zuvor herrschenden Systematik kompatibel ist.

Abb. 1 Anteil der Beschäftigten im Verarbeitenden Gewerbe an allen Beschäftigten

0% 5% 10% 15% 20% 25% 30% 35% 40%

Deutschland

Norddeutschland

Bremen

Hamburg

Mecklenburg-Vorpommern

Niedersachsen

Schleswig-Holstein

Baden-Württemberg

Bayern

Berlin

Brandenburg

Hessen

Nordrhein-Westfalen

Rheinland-Pfalz

Saarland

Sachsen

Sachsen-Anhalt

Thüringen

1999 2004 2007

Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 6 09.06.2009 19:07:41 Uhr

7

In diesem Zusammenhang sei noch erwähnt, dass bei der Bewertung der Beschäftigungsentwicklung im Verarbeitenden Gewerbe zu berücksichtigen ist, dass Firmen zunehmend durch Outsourcing Unternehmensteile in andere (Dienstleistungs-)Unternehmen verlagern. Diese Umschichtungen führen zwar zum Abbau von Arbeitsplätzen des Verarbeitenden Gewerbes, gehen aber nicht zwangsläufig mit tatsächlichen Arbeitsplatzverlusten einher (vgl. Stille 2003 und Schnur/Zika 2005). Aufgrund dieses Aspektes fällt der Abbau von Arbeitsplätzen im Verarbeitenden Gewerbe statistisch höher aus als es der Fall wäre, wenn entspre-chend Arbeitsplätze, die durch Auslagerung entstehen, gegen gerechnet würden.

Die unterschiedliche Dynamik des Rückgangs von Arbeitsplät-zen in den deutschen Bundesländern zeigt, dass die Rahmen-bedingungen für die Entwicklung des Verarbeitenden Gewerbes regional stark differieren. Eine wichtige Determinante für die Wettbewerbsfähigkeit einzelner Unternehmen des Verarbeiten-den Gewerbes ist neben den allgemeinen Rahmenbedingungen für wirtschaftliche Aktivitäten ihre Spezialisierung, das heisst, der Wirtschaftszweig, dem das jeweilige Unternehmen zuzuordnen ist. Denn in der Vergangenheit waren einzelne Wirtschaftszweige sehr unterschiedlich vom Strukturwandel und dem intensivierten Wettbewerb mit den aufstrebenden, dynamischen Ökonomien, beispielsweise in Asien und Osteuropa, betroffen.

Die Produktionsentwicklung im Verarbeitenden Gewerbe ist in Deutschland bereits seit den 1960er Jahren durch Ver-änderungen in der Wertschöpfungskette gekennzeichnet, die aus der zunehmenden interindustriellen und internationalen Arbeitsteilung resultieren (vgl. Schintke/Weiß 2004). Im Zuge dieser Entwicklungen geraten insbesondere arbeitsintensive Bereiche des Verarbeitenden Gewerbes verstärkt unter Wett-bewerbsdruck. Derzeit sind die mittel- und osteuropäischen Transformationsländer im Bereich der Arbeitskosten und -fle-xibilität noch wettbewerbsfähiger als etablierte Standorte und spezialisieren sich auf Wertschöpfungstätigkeiten im Bereich der Fertigung und der Organisation. Dagegen binden Standorte in den westlichen Industrieländern weiterhin strategisch wichtige Bereiche wie Produktdefinition und damit die Forschungs- und Entwicklungsabteilungen.

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

Stärkere industrielle Strukturen als in Norddeutschland sind in den süddeutschen Bundesländern zu finden. So sind bei-spielsweise in Baden-Württemberg 35 % und in Bayern 30 % der Beschäftigten im Verarbeitenden Gewerbe tätig. Bundesweit war die Anzahl der Beschäftigten in diesem Wirtschaftszweig seit 1999 rückläufig, und sein Anteil an allen Beschäftigten nahm zwischen 1999 und 2007 in Norddeutschland insgesamt um 1,8 Prozentpunkte ab. Dies entsprach einem Rückgang der Be-schäftigungsverhältnisse im Verarbeitenden Gewerbe um 108 000 Personen beziehungsweise um 10,3 % im Vergleich zu 1999.

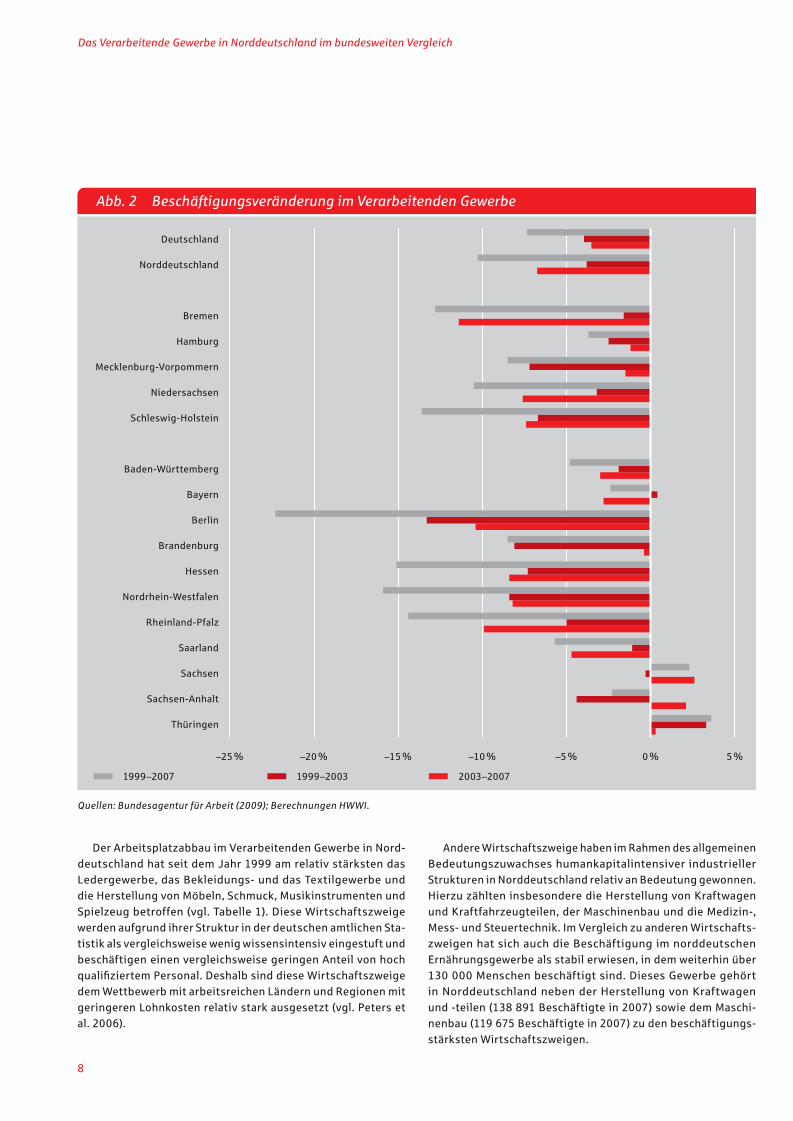

Damit war der relative Rückgang der Arbeitsplätze in Nord-deutschland wesentlich stärker als im Bund. Der Abbau von Arbeitsplätzen im Verarbeitenden Gewerbe fiel in den deut-schen Bundesländern im Zeitraum von 1999 bis 2007 sehr un-terschiedlich aus. Schleswig-Holstein (–13,6 %) und Bremen (–12,8 %) hatten in Norddeutschland die stärksten Verluste zu verzeichnen, während der Rückgang in Hamburg nur 3,7 % betrug (vgl. Abbildung 2). Zum Vergleich: In Baden-Württemberg und Bayern lagen die entsprechenden Werte bei –4,8 % und –2,4 %. Damit waren andere Teile Deutschlands deutlich weniger vom Arbeitsplatzrückgang im Verarbeitenden Gewerbe betroffen als der Norden. Es gibt aber auch Bundesländer, die von den wirtschaftsstrukturellen Veränderungen deutlich negativer beeinflusst worden sind. Dies waren Berlin, Hessen, Nordrhein-Westfalen und Rheinland-Pfalz.

In der jüngeren Vergangenheit hat sich der Rückgang der Be-schäftigungsverhältnisse im Verarbeitenden Gewerbe in vielen Bundesländern und insbesondere auch in Norddeutschland ver-stärkt (vgl. Abbildung 2). Die relative Abnahme von Arbeitsplätzen in Bremen, Niedersachsen und Schleswig-Holstein übertraf im Zeitraum von 2003 bis 2007 die Entwicklung im Zeitraum von 1999 bis 2003. Hingegen lässt sich positiv für Hamburg und Mecklenburg-Vorpommern feststellen, dass hier im Zeitraum von 2003 bis 2007 nur noch im geringen Maße Verluste von Ar-beitsplätzen im Verarbeitenden Gewerbe zu verzeichnen waren. Die Strukturanpassungen in diesem Wirtschaftszweig haben sich hier im Vergleich zu den Vorjahren deutlich abgeschwächt.

8070-10-96xxx FOL Mittelstandsbarometer.indd 7 09.06.2009 19:07:41 Uhr

8

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

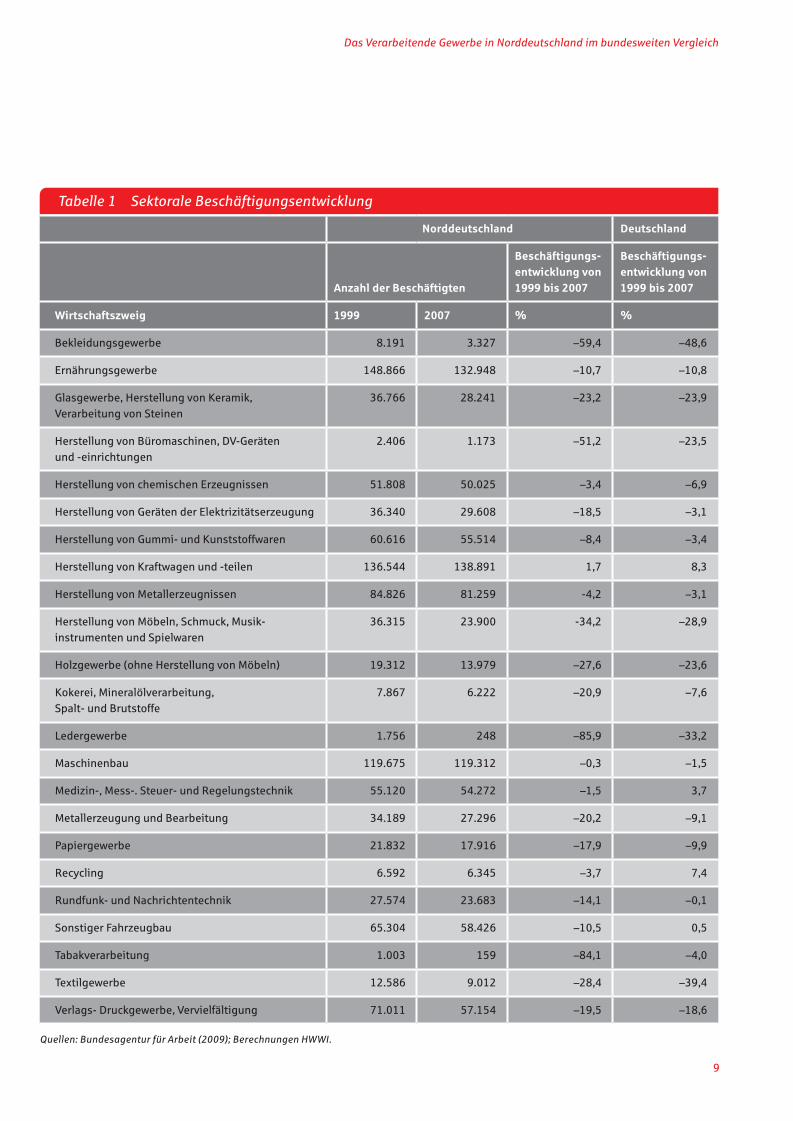

Der Arbeitsplatzabbau im Verarbeitenden Gewerbe in Nord-deutschland hat seit dem Jahr 1999 am relativ stärksten das Ledergewerbe, das Bekleidungs- und das Textilgewerbe und die Herstellung von Möbeln, Schmuck, Musikinstrumenten und Spielzeug betroffen (vgl. Tabelle 1). Diese Wirtschaftszweige werden aufgrund ihrer Struktur in der deutschen amtlichen Sta-tistik als vergleichsweise wenig wissensintensiv eingestuft und beschäftigen einen vergleichsweise geringen Anteil von hoch qualifiziertem Personal. Deshalb sind diese Wirtschaftszweige dem Wettbewerb mit arbeitsreichen Ländern und Regionen mit geringeren Lohnkosten relativ stark ausgesetzt (vgl. Peters et al. 2006).

Andere Wirtschaftszweige haben im Rahmen des allgemeinen Bedeutungszuwachses humankapitalintensiver industrieller Strukturen in Norddeutschland relativ an Bedeutung gewonnen. Hierzu zählten insbesondere die Herstellung von Kraftwagen und Kraftfahrzeugteilen, der Maschinenbau und die Medizin-, Mess- und Steuertechnik. Im Vergleich zu anderen Wirtschafts-zweigen hat sich auch die Beschäftigung im norddeutschen Ernährungsgewerbe als stabil erwiesen, in dem weiterhin über 130 000 Menschen beschäftigt sind. Dieses Gewerbe gehört in Norddeutschland neben der Herstellung von Kraftwagen und -teilen (138 891 Beschäftigte in 2007) sowie dem Maschi-nenbau (119 675 Beschäftigte in 2007) zu den beschäftigungs-stärksten Wirtschaftszweigen.

Abb. 2 Beschäftigungsveränderung im Verarbeitenden Gewerbe

–25% –20% –15% –10% –5% 0% 5%

Deutschland

Norddeutschland

Bremen

Hamburg

Mecklenburg-Vorpommern

Niedersachsen

Schleswig-Holstein

Baden-Württemberg

Bayern

Berlin

Brandenburg

Hessen

Nordrhein-Westfalen

Rheinland-Pfalz

Saarland

Sachsen

Sachsen-Anhalt

Thüringen

1999–2003 2003–20071999–2007

Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 8 09.06.2009 19:07:42 Uhr

9

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

Tabelle 1 Sektorale Beschäftigungsentwicklung

Norddeutschland Deutschland

Anzahl der Beschäftigten

Beschäftigungs-entwicklung von 1999 bis 2007

Beschäftigungs-entwicklung von 1999 bis 2007

Wirtschaftszweig 1999 2007 % %

Bekleidungsgewerbe 8.191 3.327 –59,4 –48,6

Ernährungsgewerbe 148.866 132.948 –10,7 –10,8

Glasgewerbe, Herstellung von Keramik, Verarbeitung von Steinen

36.766 28.241 –23,2 –23,9

Herstellung von Büromaschinen, DV-Geräten und -einrichtungen

2.406 1.173 –51,2 –23,5

Herstellung von chemischen Erzeugnissen 51.808 50.025 –3,4 –6,9

Herstellung von Geräten der Elektrizitätserzeugung 36.340 29.608 –18,5 –3,1

Herstellung von Gummi- und Kunststoffwaren 60.616 55.514 –8,4 –3,4

Herstellung von Kraftwagen und -teilen 136.544 138.891 1,7 8,3

Herstellung von Metallerzeugnissen 84.826 81.259 -4,2 –3,1

Herstellung von Möbeln, Schmuck, Musik-instrumenten und Spielwaren

36.315 23.900 -34,2 –28,9

Holzgewerbe (ohne Herstellung von Möbeln) 19.312 13.979 –27,6 –23,6

Kokerei, Mineralölverarbeitung, Spalt- und Brutstoffe

7.867 6.222 –20,9 –7,6

Ledergewerbe 1.756 248 –85,9 –33,2

Maschinenbau 119.675 119.312 –0,3 –1,5

Medizin-, Mess-. Steuer- und Regelungstechnik 55.120 54.272 –1,5 3,7

Metallerzeugung und Bearbeitung 34.189 27.296 –20,2 –9,1

Papiergewerbe 21.832 17.916 –17,9 –9,9

Recycling 6.592 6.345 –3,7 7,4

Rundfunk- und Nachrichtentechnik 27.574 23.683 –14,1 –0,1

Sonstiger Fahrzeugbau 65.304 58.426 –10,5 0,5

Tabakverarbeitung 1.003 159 –84,1 –4,0

Textilgewerbe 12.586 9.012 –28,4 –39,4

Verlags- Druckgewerbe, Vervielfältigung 71.011 57.154 –19,5 –18,6

Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 9 09.06.2009 19:07:42 Uhr

10

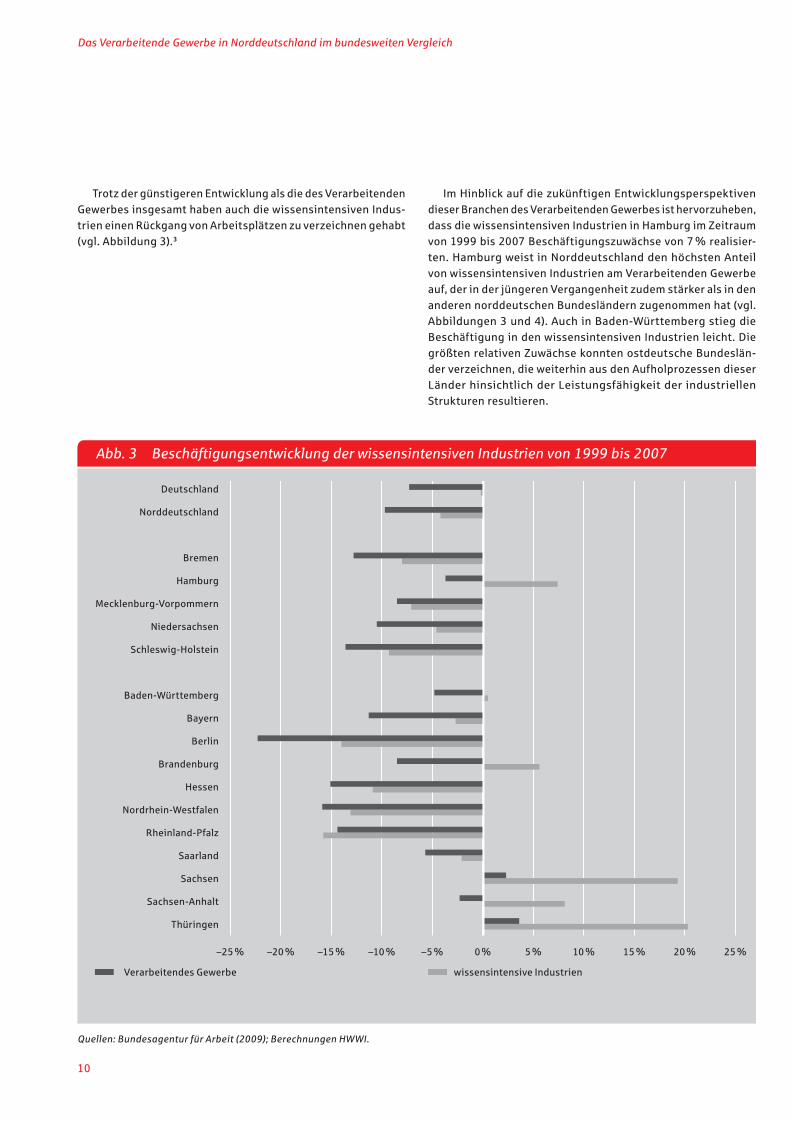

Trotz der günstigeren Entwicklung als die des Verarbeitenden Gewerbes insgesamt haben auch die wissensintensiven Indus-trien einen Rückgang von Arbeitsplätzen zu verzeichnen gehabt (vgl. Abbildung 3).3

Im Hinblick auf die zukünftigen Entwicklungsperspektiven dieser Branchen des Verarbeitenden Gewerbes ist hervorzuheben, dass die wissensintensiven Industrien in Hamburg im Zeitraum von 1999 bis 2007 Beschäftigungszuwächse von 7 % realisier-ten. Hamburg weist in Norddeutschland den höchsten Anteil von wissensintensiven Industrien am Verarbeitenden Gewerbe auf, der in der jüngeren Vergangenheit zudem stärker als in den anderen norddeutschen Bundesländern zugenommen hat (vgl. Abbildungen 3 und 4). Auch in Baden-Württemberg stieg die Beschäftigung in den wissensintensiven Industrien leicht. Die größten relativen Zuwächse konnten ostdeutsche Bundeslän-der verzeichnen, die weiterhin aus den Aufholprozessen dieser Länder hinsichtlich der Leistungsfähigkeit der industriellen Strukturen resultieren.

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

Abb. 3 Beschäftigungsentwicklung der wissensintensiven Industrien von 1999 bis 2007

–25% –20% –15% –10% –5% 0% 5% 10% 15% 20% 25%

Deutschland

Norddeutschland

Bremen

Hamburg

Mecklenburg-Vorpommern

Niedersachsen

Schleswig-Holstein

Baden-Württemberg

Bayern

Berlin

Brandenburg

Hessen

Nordrhein-Westfalen

Rheinland-Pfalz

Saarland

Sachsen

Sachsen-Anhalt

Thüringen

Verarbeitendes Gewerbe wissensintensive Industrien

Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 10 09.06.2009 19:07:42 Uhr

11

Deutsche Regionen mit einem vergleichsweise hohen Anteil von Arbeitsplätzen im Verarbeitenden Gewerbe sind in erster Linie dann ökonomisch erfolgreich, wenn sie eine Spezialisierung auf wissensintensive Industrien aufweisen. Dies trifft beispielsweise auf Baden-Württemberg und Bayern, aber auch auf Hamburg zu (vgl. Abbildung 4). Hamburg weist schwerpunktmäßig in den

3 Legler/Frietsch (2007) erstellten ein „Grobraster“ für die Klassifizierung forschungs- bzw. wissensintensiver Wirtschaftszweige, das auf dem Anteil der Forschungs- und Entwicklungsaufwendungen am Umsatz der Unternehmen basiert. Die Wirtschaftszweige, in denen diese ermittelten Industriezweige enthalten sind, werden als wissensintensive Wirtschaftszweige bezeichnet. Entsprechend dieser Abgrenzung sind dies die Chemische Industrie; Herstellung von Büromaschinen, DV-Geräten u. -einrichtungen; Herstellung von Geräten der Elektrizitätserzeugung, -verteilung und ähnliches; Herstellung von Kraftwagen u. Kraftfahrzeugteilen; Kokerei, Mineralölverarbeitung, Herstellung von Brutstoffen; Maschinenbau; Medizin-, Mess-, Steuer- und Regelungstechnik, Optik; Rundfunk-, Fernseh- u. Nachrichtentechnik; Sonstiger Fahrzeugbau.

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

wissensintensiven Bereichen des Luft- und Raumfahrzeugbaus, der Medizin-, Mess- und Steuertechnik sowie der Chemischen Industrie einen hohen Anteil der Beschäftigten auf. Diese Wirt-schaftszweige haben in der Vergangenheit einen wichtigen Bei-trag zum Strukturwandel im Verarbeitenden Gewerbe geleistet (vgl. Abbildung 3).

Abb. 4 Beschäftigungsanteil der wissensintensiven Industrien am Verarbeitenden Gewerbe

0% 10% 20% 30% 40% 50% 60% 70%

Deutschland

Norddeutschland

Bremen

Hamburg

Mecklenburg-Vorpommern

Niedersachsen

Schleswig-Holstein

Baden-Württemberg

Bayern

Berlin

Brandenburg

Hessen

Nordrhein-Westfalen

Rheinland-Pfalz

Saarland

Sachsen

Sachsen-Anhalt

Thüringen

1999 2007

Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 11 09.06.2009 19:07:42 Uhr

12

Aber auch die weiteren norddeutschen Bundesländer befinden sich in einem anhaltenden Strukturwandel in diese Richtung: Der Anteil der Arbeitsplätze in wissensintensiven Industrien an allen Beschäftigungsverhältnissen des Verarbeitenden Gewerbes steigt kontinuierlich. Die weitere Spezialisierung der norddeut-schen Bundesländer auf wissensintensive Industrien ist eine wichtige Voraussetzung, um im Wettbewerb der Standorte für das Verarbeitende Gewerbe erfolgreich zu sein. Dies zeigen die Beispiele Bayerns und Baden-Württembergs deutlich: Hier ist das Verarbeitende Gewerbe als Arbeitgeber bedeutsamer als in anderen Bundesländern. Gleichzeitig weisen diese Bundes-länder sehr hohe Beschäftigungsanteile der wissensintensiven Industrien am Verarbeitenden Gewerbe auf.

Der Wandel der Wirtschaftsstrukturen zu einer zunehmen-den Spezialisierung auf höherwertigere Wirtschaftsbereiche geht in der Regel einher mit Produktivitätszuwächsen. Diese resultieren daraus, dass aufgrund von Prozess- und sonstigen Innovationen sowie spezifischer Qualifikationsentwicklungen das im Durchschnitt von einem Erwerbstätigen produzierte Bruttoinlandsprodukt zunimmt. Aus ökonomischer Sicht ist die Produktivitätsentwicklung ein wichtiger Maßstab für die Beurteilung der Entwicklung der Standortbedingungen, weil sie ein Indikator für die technologische Leistungsfähigkeit von Produktionsstandorten ist.

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

Abb. 5 Produktivitätsentwicklung von 1999 bis 2006

0% 5% 10% 15% 20% 25%

Deutschland

Norddeutschland

Bremen

Hamburg

Mecklenburg-Vorpommern

Niedersachsen

Schleswig-Holstein

Baden-Württemberg

Bayern

Berlin

Brandenburg

Hessen

Nordrhein-Westfalen

Rheinland-Pfalz

Saarland

Sachsen

Sachsen-Anhalt

Thüringen

Quellen: Arbeitskreis Volkswirtschaftliche Gesamtrechnungen der Länder (2008); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 12 09.06.2009 19:07:43 Uhr

13

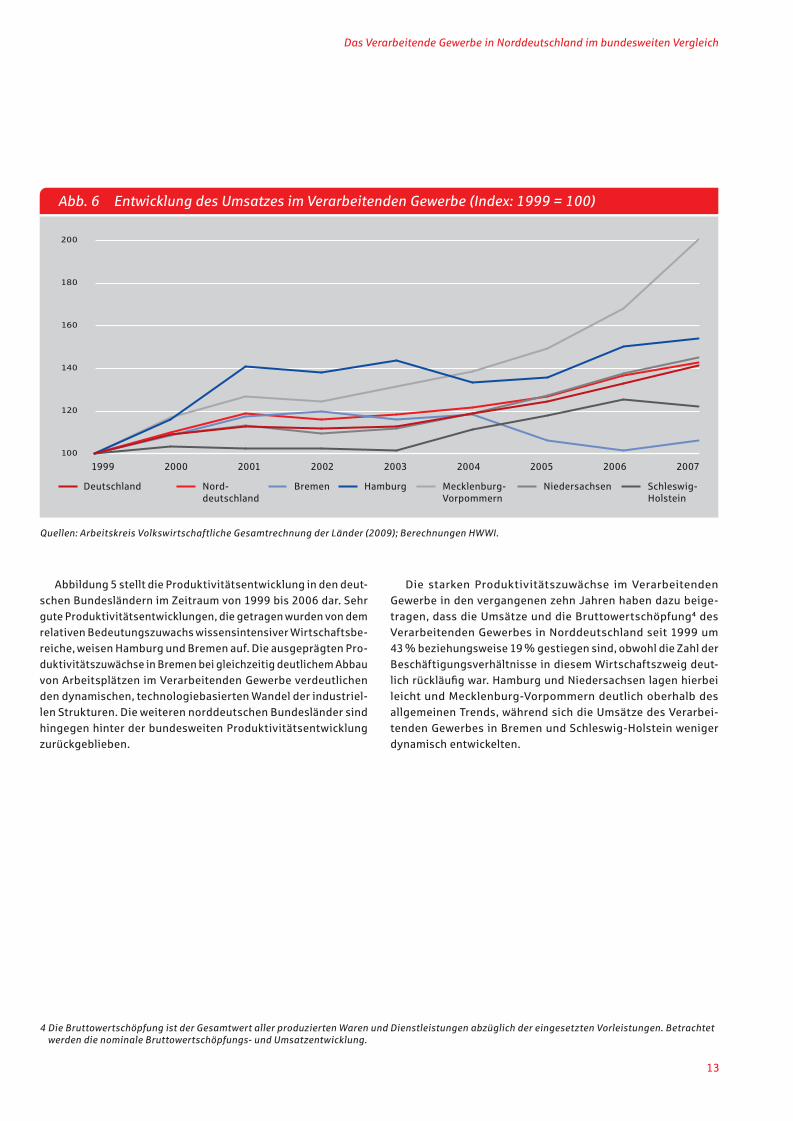

Abbildung 5 stellt die Produktivitätsentwicklung in den deut-schen Bundesländern im Zeitraum von 1999 bis 2006 dar. Sehr gute Produktivitätsentwicklungen, die getragen wurden von dem relativen Bedeutungszuwachs wissensintensiver Wirtschaftsbe-reiche, weisen Hamburg und Bremen auf. Die ausgeprägten Pro-duktivitätszuwächse in Bremen bei gleichzeitig deutlichem Abbau von Arbeitsplätzen im Verarbeitenden Gewerbe verdeutlichen den dynamischen, technologiebasierten Wandel der industriel-len Strukturen. Die weiteren norddeutschen Bundesländer sind hingegen hinter der bundesweiten Produktivitätsentwicklung zurückgeblieben.

Die starken Produktivitätszuwächse im Verarbeitenden Gewerbe in den vergangenen zehn Jahren haben dazu beige-tragen, dass die Umsätze und die Bruttowertschöpfung4 des Verarbeitenden Gewerbes in Norddeutschland seit 1999 um 43 % beziehungsweise 19 % gestiegen sind, obwohl die Zahl der Beschäftigungsverhältnisse in diesem Wirtschaftszweig deut-lich rückläufig war. Hamburg und Niedersachsen lagen hierbei leicht und Mecklenburg-Vorpommern deutlich oberhalb des allgemeinen Trends, während sich die Umsätze des Verarbei-tenden Gewerbes in Bremen und Schleswig-Holstein weniger dynamisch entwickelten.

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

4 Die Bruttowertschöpfung ist der Gesamtwert aller produzierten Waren und Dienstleistungen abzüglich der eingesetzten Vorleistungen. Betrachtet werden die nominale Bruttowertschöpfungs- und Umsatzentwicklung.

Abb. 6 Entwicklung des Umsatzes im Verarbeitenden Gewerbe (Index: 1999 = 100)

100

120

140

160

180

200

200720062005200420032002200120001999

Deutschland Nord-deutschland

Bremen Hamburg Mecklenburg-Vorpommern

Niedersachsen Schleswig-Holstein

Quellen: Arbeitskreis Volkswirtschaftliche Gesamtrechnung der Länder (2009); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 13 09.06.2009 19:07:43 Uhr

14

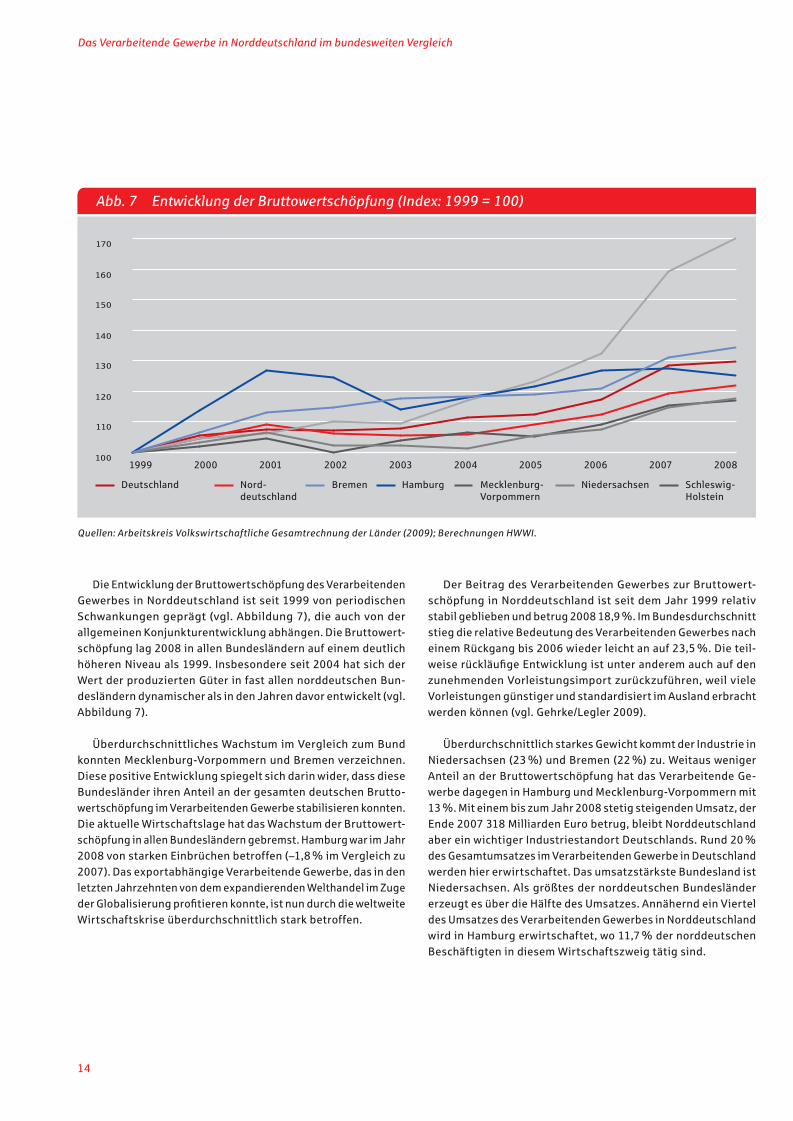

Die Entwicklung der Bruttowertschöpfung des Verarbeitenden Gewerbes in Norddeutschland ist seit 1999 von periodischen Schwankungen geprägt (vgl. Abbildung 7), die auch von der allgemeinen Konjunkturentwicklung abhängen. Die Bruttowert-schöpfung lag 2008 in allen Bundesländern auf einem deutlich höheren Niveau als 1999. Insbesondere seit 2004 hat sich der Wert der produzierten Güter in fast allen norddeutschen Bun-desländern dynamischer als in den Jahren davor entwickelt (vgl. Abbildung 7).

Überdurchschnittliches Wachstum im Vergleich zum Bund konnten Mecklenburg-Vorpommern und Bremen verzeichnen. Diese positive Entwicklung spiegelt sich darin wider, dass diese Bundesländer ihren Anteil an der gesamten deutschen Brutto-wertschöpfung im Verarbeitenden Gewerbe stabilisieren konnten. Die aktuelle Wirtschaftslage hat das Wachstum der Bruttowert-schöpfung in allen Bundesländern gebremst. Hamburg war im Jahr 2008 von starken Einbrüchen betroffen (–1,8 % im Vergleich zu 2007). Das exportabhängige Verarbeitende Gewerbe, das in den letzten Jahrzehnten von dem expandierenden Welthandel im Zuge der Globalisierung profitieren konnte, ist nun durch die weltweite Wirtschaftskrise überdurchschnittlich stark betroffen.

Der Beitrag des Verarbeitenden Gewerbes zur Bruttowert-schöpfung in Norddeutschland ist seit dem Jahr 1999 relativ stabil geblieben und betrug 2008 18,9 %. Im Bundesdurchschnitt stieg die relative Bedeutung des Verarbeitenden Gewerbes nach einem Rückgang bis 2006 wieder leicht an auf 23,5 %. Die teil-weise rückläufige Entwicklung ist unter anderem auch auf den zunehmenden Vorleistungsimport zurückzuführen, weil viele Vorleistungen günstiger und standardisiert im Ausland erbracht werden können (vgl. Gehrke/Legler 2009).

Überdurchschnittlich starkes Gewicht kommt der Industrie in Niedersachsen (23 %) und Bremen (22 %) zu. Weitaus weniger Anteil an der Bruttowertschöpfung hat das Verarbeitende Ge-werbe dagegen in Hamburg und Mecklenburg-Vorpommern mit 13 %. Mit einem bis zum Jahr 2008 stetig steigenden Umsatz, der Ende 2007 318 Milliarden Euro betrug, bleibt Norddeutschland aber ein wichtiger Industriestandort Deutschlands. Rund 20 % des Gesamtumsatzes im Verarbeitenden Gewerbe in Deutschland werden hier erwirtschaftet. Das umsatzstärkste Bundesland ist Niedersachsen. Als größtes der norddeutschen Bundesländer erzeugt es über die Hälfte des Umsatzes. Annähernd ein Viertel des Umsatzes des Verarbeitenden Gewerbes in Norddeutschland wird in Hamburg erwirtschaftet, wo 11,7 % der norddeutschen Beschäftigten in diesem Wirtschaftszweig tätig sind.

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

Abb. 7 Entwicklung der Bruttowertschöpfung (Index: 1999 = 100)

100

110

120

130

140

150

160

170

2008200720062005200420032002200120001999

Deutschland Nord-deutschland

Bremen Hamburg Mecklenburg-Vorpommern

Niedersachsen Schleswig-Holstein

Quellen: Arbeitskreis Volkswirtschaftliche Gesamtrechnung der Länder (2009); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 14 09.06.2009 19:07:43 Uhr

15

Für die Bewältigung des zukünftig anstehenden Struktur-wandels, der sich nach Überwinden der gegenwärtigen Wirt-schafts- und Finanzkrise ebenso wie die Intensivierung der weltweiten Integration von Güter- und Faktormärkten mit hoher Wahrscheinlichkeit fortsetzen wird, spielt die Flexibilität von Unternehmen eine wichtige Rolle. Deshalb stellen die Entwick-lungsbedingungen für kleine und mittelständische Unternehmen in Norddeutschland einen wichtigen Faktor für die zukünftige wirtschaftliche Leistungsfähigkeit dieses Wirtschaftsraums dar. Im Jahr 2007 waren 99,7 % aller deutschen und auch der norddeutschen Unternehmen den kleinen und mittelständischen Unternehmen zuzurechnen.5 Die 529 177 kleinen und mittel-ständischen Unternehmen im norddeutschen Raum, von denen etwa die Hälfte in Niedersachsen angesiedelt ist, erzielten rund 346 Milliarden Euro Umsatz (vgl. Abbildung 8).

Dies entspricht etwa 18 % des gesamten Umsatzes von Un-ternehmen dieser Größe in Deutschland. Dabei ist die relative Bedeutung kleiner und mittelständischer Unternehmen für den Umsatz der einzelnen Bundesländer sehr unterschiedlich. In Hamburg erwirtschaften sie nur 18,6 % aller Umsätze, während es in Mecklenburg-Vorpommern 74,6 % sind. Neugründungen und Liquidationen von Unternehmen schwanken in Abhängigkeit von der konjunkturellen Entwicklung. Der Gründungssaldo, der die Differenz zwischen Unternehmensgründungen und Liquidationen misst, war deutschlandweit 2008 erstmals seit Mitte der 70er Jah-re wieder negativ. In diesem Jahr wurden weniger Unternehmen gegründet als aufgelöst. In Norddeutschland konnte 2008 nur Hamburg mit einem Saldo von 1 971 eine positive Entwicklung vorweisen. Nach einer Prognose des Instituts für Mittelstands-forschung wird 2009 ein Anstieg von Unternehmensgründungen zu erwarten sein. Dies ist vor allem darauf zurückzuführen, dass Gründungen im Zusammenhang mit steigender Arbeitslosigkeit zunehmen. Es wird aber auch die Anzahl der Liquidationen im Jahr 2009 deutlich steigen (vgl. IfM 2009).

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

5 Die Studie folgt der Definition des Instituts für Mittelstandsforschung in Bonn und definiert Betriebe mit bis zu 9 Beschäftigten und einem Umsatz bis unter 1 Million Euro als kleine Unternehmen. Mittlere Unternehmen haben bis zu 499 Mitarbeiter und einen Umsatz bis unter 50 Millionen Euro.

Abb. 8 Anteil und Anzahl kleiner und mittlerer Unternehmen

99, 0 %

99,2 %

99,4 %

99,6 %

99,8 %

100,0 %

22.278

83.711

52.850

266.309 104.029 529.177 3.089.901

Bremen Hamburg Mecklenburg-Vorpommern

Nieder-sachsen

Schleswig-Holstein

Nord-deutschland

Deutschland

Quellen: Institut für Mittelstandsforschung (IfM) (2009); HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 15 09.06.2009 19:07:43 Uhr

16

Haspa Mittelstandsindex: Der industrielle Sektor in der Metropolregion Hamburg

Eine Detailanalyse mittlerer Betriebe mit Jahres umsätzen zwischen 1 und 50 Million Euro in der Metropol region Hamburg liefert der seit 2004 jährlich durchgeführte Mittelstandsindex der Hamburger Sparkasse. Die Studien reihe basiert auf 17 300 Datensätzen (Umsatzentwicklung, Bonitäts- und Auftragslage) der Wirtschaftsauskunftei Creditreform. Sie berücksichtigt das Land Hamburg und alle angrenzenden Landkreise.

Insgesamt zeigt der industrielle Sektor eine stärkere Konjunkturvolatilität als die Dienstleistungsbranchen, die den Ballungsraum traditionell dominieren. In den Jahren 2005 und 2006 verzeichnete die Dienstleistung stärkere Wachstumsraten (4,1 % und 4,2 %) als das verarbeitende Gewerbe (3,1 % und 3,5 %). Im weltwirtschaftlich starken Jahr 2007 konnte die Industrie (5,5 %) dann höhere Zuwächse erzielen, als der tertiäre Sektor (4,5 %). Zum Ende des bereits krisengeschüttelten Jahres 2008 fiel sie schließlich mit 3,7 % erneut hinter die Dienstleistung (4,0 %) zurück. Diese Zyklen spiegeln zum einen die besondere Export-abhängigkeit des produzierenden Gewerbes am Standort Hamburg wider. Sie zeigen aber auch die insgesamt gute Diversität des Sektors, der selbst in der Abschwungphase Wachstumsraten über dem Bundesschnitt erreicht. So verzeichnet der Maschinen- und Anlagenbau 2008 zwar einen Wachstumsrückgang von 4,1 Prozentpunkte, verbleibt aber mit 6,4 % auf hohem Niveau. Die Nahrungs- und Genussmittelproduktion konnte 2008 seine Wachstumsrate sogar antizyklisch um 1,7 % steigern.

Auch die Unternehmensgröße spielt für die Performance auf dem Weltmarkt, aber auch für die Abhängigkeit von der Außenwirtschaft eine wichtige Rolle. Mit steigender Betriebsgröße wächst der Anteil des Exportgeschäfts und die Möglichkeit, an prosperierenden Weltmärkten zu partizipieren. Im Gegenzug erweisen sich kleinere mittelständische Betriebe mit geringem internationalen Geschäft in der Krisenphase als Stabilitätsfaktor. So zeigt der Mittelstandsindex 2008 in der Jahresumsatzklasse 1 bis 2,5 Millionen Euro konstante Umsatzzuwächse von 2,1 %, während alle Betriebsgrößengruppen über 2,5 Millionen Jahresumsatz ihr Wachstum zum Teil deutlich verlangsamen.

Mit Blick auf die relative Verteilung des industriellen Sektors in der Metropolregion fällt auf, dass die nördlichen Landkreise (Pinneberg/Stormarn/Segeberg) mit jeweils über 10 % der ansässigen Betriebe, eine überdurchschnittlich starke Konzentration aufweisen. Die innenstädtischen Bezirke fallen erwartungsgemäß unter den Durchschnitt von 6,8 %. Das südlichen Umland (Landkreis Harburg/Lüneburg/Stade) erreicht Durchschnittswerte.

Auch die Umsatzwachstumsraten auf Landkreis- beziehungsweise Bezirksebene variieren stark. Im nördlichen Umland verzeichnete das verarbeitende Gewerbe 2008 in Pinneberg 6,5 % und damit das größte Wachstum in der Metropolregion. Stormarn und Segeberg hingegen bleiben mit 2,3 % und 2,1 % deutlich unter dem Durchschnitt der Region. Im südlichen Umland kann die Industrie 2008 in Stade überdurchschnittlich wachsen (4,6 %). In den Landkreisen Harburg und Lüneburg kommt es annähernd zur Stagnation (1,9 %).

Das Verarbeitende Gewerbe in Norddeutschland im bundesweiten Vergleich

8070-10-96xxx FOL Mittelstandsbarometer.indd 16 09.06.2009 19:07:44 Uhr

17

Räumliche Konzentration und Spezialisierung

3. Räumliche Konzentration und Spezialisierung

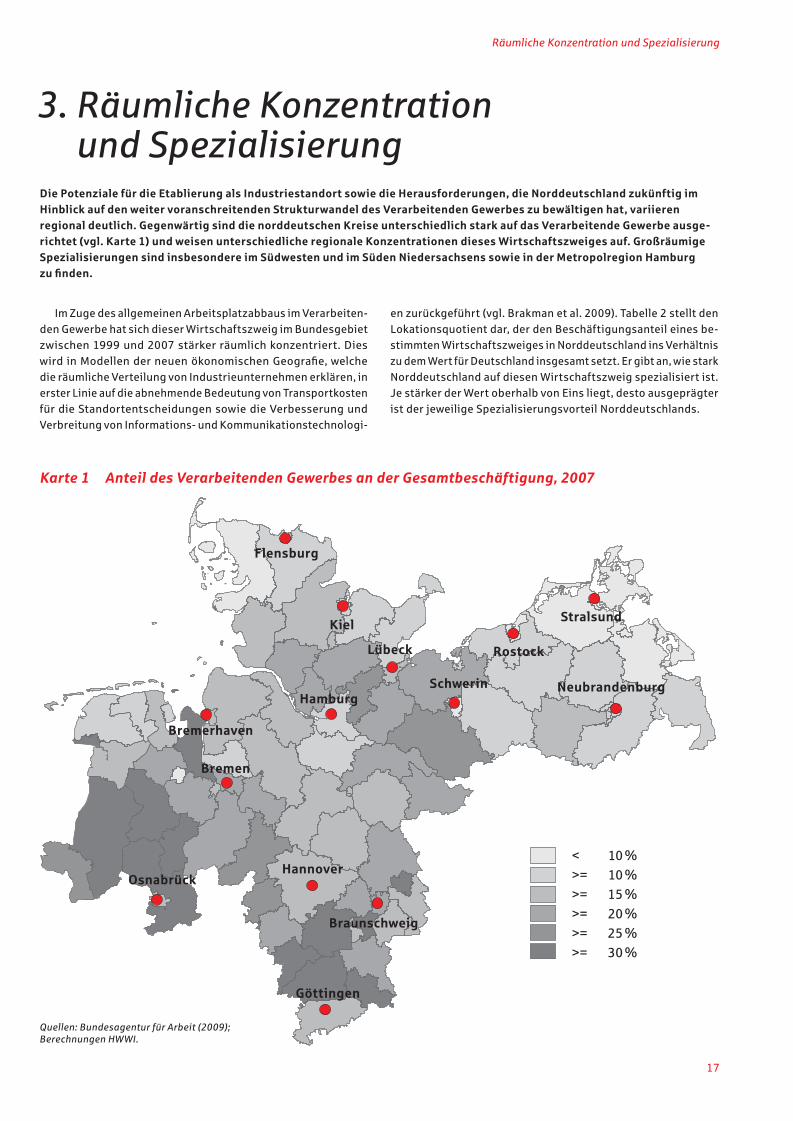

Die Potenziale für die Etablierung als Industriestandort sowie die Herausforderungen, die Norddeutschland zukünftig im Hinblick auf den weiter voranschreitenden Strukturwandel des Verarbeitenden Gewerbes zu bewältigen hat, variieren regional deutlich. Gegenwärtig sind die norddeutschen Kreise unterschiedlich stark auf das Verarbeitende Gewerbe ausge-richtet (vgl. Karte 1) und weisen unterschiedliche regionale Konzentrationen dieses Wirtschaftszweiges auf. Großräumige Spezialisierungen sind insbesondere im Südwesten und im Süden Niedersachsens sowie in der Metropolregion Hamburg zu finden.

Im Zuge des allgemeinen Arbeitsplatzabbaus im Verarbeiten-den Gewerbe hat sich dieser Wirtschaftszweig im Bundesgebiet zwischen 1999 und 2007 stärker räumlich konzentriert. Dies wird in Modellen der neuen ökonomischen Geografie, welche die räumliche Verteilung von Industrieunternehmen erklären, in erster Linie auf die abnehmende Bedeutung von Transportkosten für die Standortentscheidungen sowie die Verbesserung und Verbreitung von Informations- und Kommunikationstechnologi-

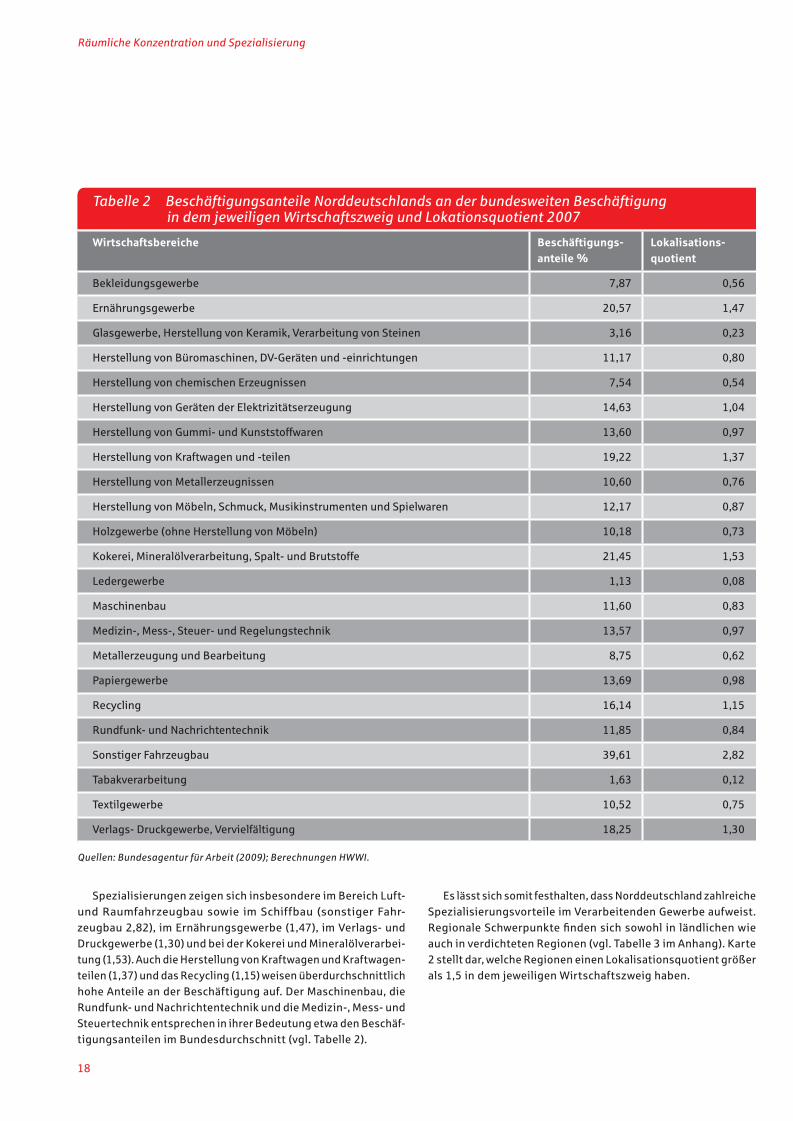

en zurückgeführt (vgl. Brakman et al. 2009). Tabelle 2 stellt den Lokationsquotient dar, der den Beschäftigungsanteil eines be-stimmten Wirtschaftszweiges in Norddeutschland ins Verhältnis zu dem Wert für Deutschland insgesamt setzt. Er gibt an, wie stark Norddeutschland auf diesen Wirtschaftszweig spezialisiert ist. Je stärker der Wert oberhalb von Eins liegt, desto ausgeprägter ist der jeweilige Spezialisierungsvorteil Norddeutschlands.

< 10%>= 10%>= 15%>= 20%>= 25%>= 30%

Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

Flensburg

NeubrandenburgSchwerin

Stralsund

Braunschweig

Bremen

Bremerhaven

Göttingen

Hamburg

Hannover

Kiel

Lübeck

Osnabrück

Rostock

Karte 1 Anteil des Verarbeitenden Gewerbes an der Gesamtbeschäftigung, 2007

8070-10-96xxx FOL Mittelstandsbarometer.indd 17 09.06.2009 19:07:44 Uhr

18

Spezialisierungen zeigen sich insbesondere im Bereich Luft- und Raumfahrzeugbau sowie im Schiffbau (sonstiger Fahr-zeugbau 2,82), im Ernährungsgewerbe (1,47), im Verlags- und Druckgewerbe (1,30) und bei der Kokerei und Mineralölverarbei-tung (1,53). Auch die Herstellung von Kraftwagen und Kraftwagen-teilen (1,37) und das Recycling (1,15) weisen überdurchschnittlich hohe Anteile an der Beschäftigung auf. Der Maschinenbau, die Rundfunk- und Nachrichtentechnik und die Medizin-, Mess- und Steuertechnik entsprechen in ihrer Bedeutung etwa den Beschäf-tigungsanteilen im Bundesdurchschnitt (vgl. Tabelle 2).

Es lässt sich somit festhalten, dass Norddeutschland zahlreiche Spezialisierungsvorteile im Verarbeitenden Gewerbe aufweist. Regionale Schwerpunkte finden sich sowohl in ländlichen wie auch in verdichteten Regionen (vgl. Tabelle 3 im Anhang). Karte 2 stellt dar, welche Regionen einen Lokalisationsquotient größer als 1,5 in dem jeweiligen Wirtschaftszweig haben.

Räumliche Konzentration und Spezialisierung

Tabelle 2 Beschäftigungsanteile Norddeutschlands an der bundesweiten Beschäftigung in dem jeweiligen Wirtschaftszweig und Lokationsquotient 2007

Wirtschaftsbereiche Beschäftigungs-anteile %

Lokalisations-quotient

Bekleidungsgewerbe 7,87 0,56

Ernährungsgewerbe 20,57 1,47

Glasgewerbe, Herstellung von Keramik, Verarbeitung von Steinen 3,16 0,23

Herstellung von Büromaschinen, DV-Geräten und -einrichtungen 11,17 0,80

Herstellung von chemischen Erzeugnissen 7,54 0,54

Herstellung von Geräten der Elektrizitätserzeugung 14,63 1,04

Herstellung von Gummi- und Kunststoffwaren 13,60 0,97

Herstellung von Kraftwagen und -teilen 19,22 1,37

Herstellung von Metallerzeugnissen 10,60 0,76

Herstellung von Möbeln, Schmuck, Musik instrumenten und Spielwaren 12,17 0,87

Holzgewerbe (ohne Herstellung von Möbeln) 10,18 0,73

Kokerei, Mineralölverarbeitung, Spalt- und Brutstoffe 21,45 1,53

Ledergewerbe 1,13 0,08

Maschinenbau 11,60 0,83

Medizin-, Mess-, Steuer- und Regelungstechnik 13,57 0,97

Metallerzeugung und Bearbeitung 8,75 0,62

Papiergewerbe 13,69 0,98

Recycling 16,14 1,15

Rundfunk- und Nachrichtentechnik 11,85 0,84

Sonstiger Fahrzeugbau 39,61 2,82

Tabakverarbeitung 1,63 0,12

Textilgewerbe 10,52 0,75

Verlags- Druckgewerbe, Vervielfältigung 18,25 1,30

Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 18 09.06.2009 19:07:44 Uhr

19

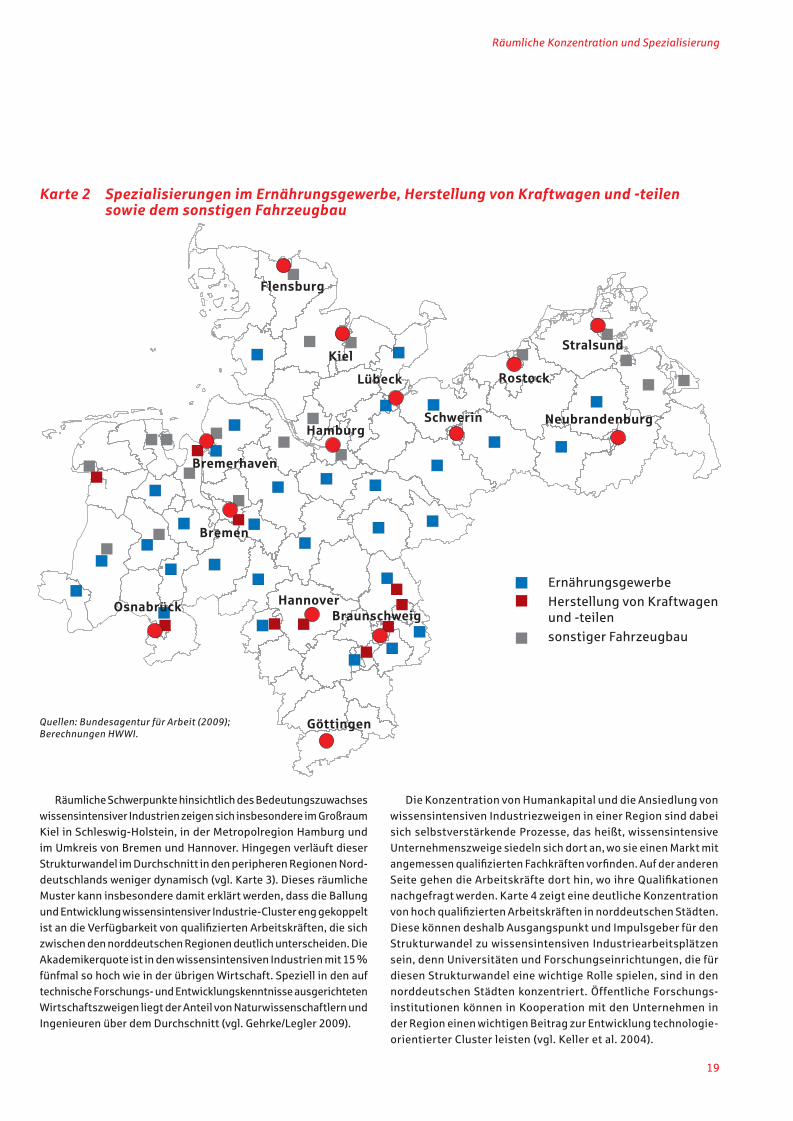

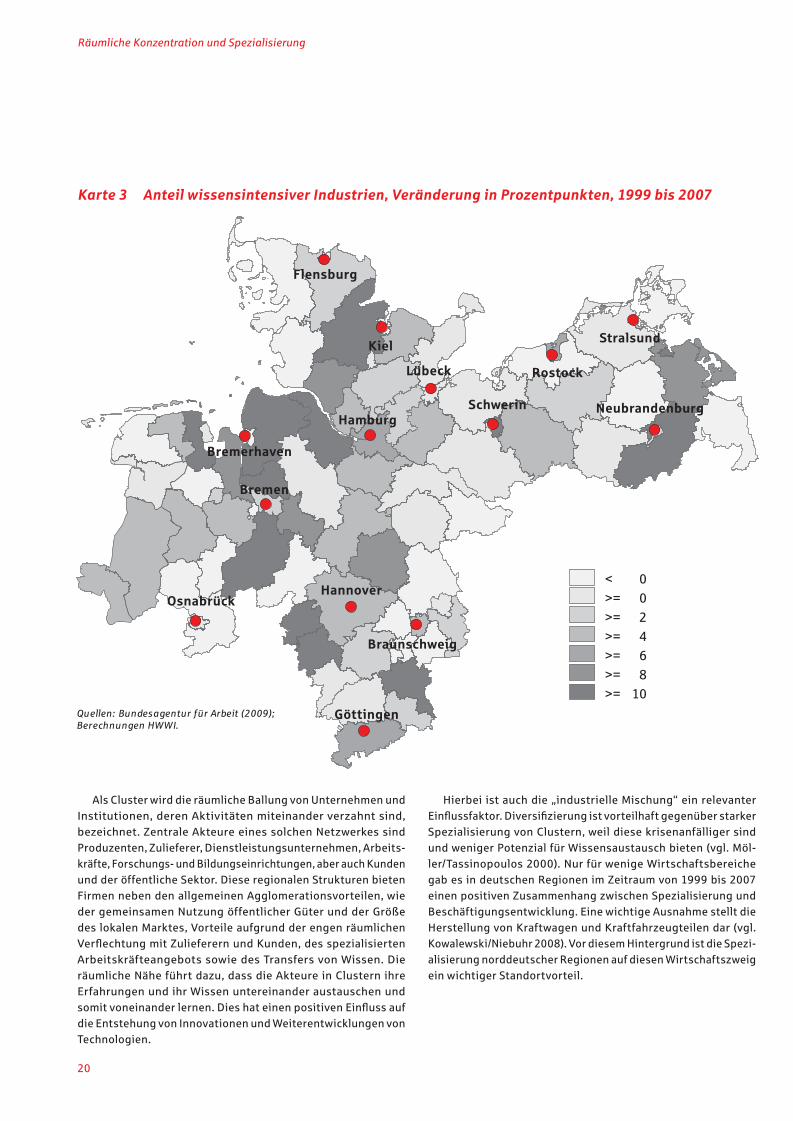

Räumliche Schwerpunkte hinsichtlich des Bedeutungszuwachses wissensintensiver Industrien zeigen sich insbesondere im Großraum Kiel in Schleswig-Holstein, in der Metropolregion Hamburg und im Umkreis von Bremen und Hannover. Hingegen verläuft dieser Strukturwandel im Durchschnitt in den peripheren Regionen Nord-deutschlands weniger dynamisch (vgl. Karte 3). Dieses räumliche Muster kann insbesondere damit erklärt werden, dass die Ballung und Entwicklung wissensintensiver Industrie-Cluster eng gekoppelt ist an die Verfügbarkeit von qualifizierten Arbeitskräften, die sich zwischen den norddeutschen Regionen deutlich unterscheiden. Die Akademikerquote ist in den wissensintensiven Industrien mit 15 % fünfmal so hoch wie in der übrigen Wirtschaft. Speziell in den auf technische Forschungs- und Entwicklungskenntnisse ausgerichteten Wirtschaftszweigen liegt der Anteil von Naturwissenschaftlern und Ingenieuren über dem Durchschnitt (vgl. Gehrke/Legler 2009).

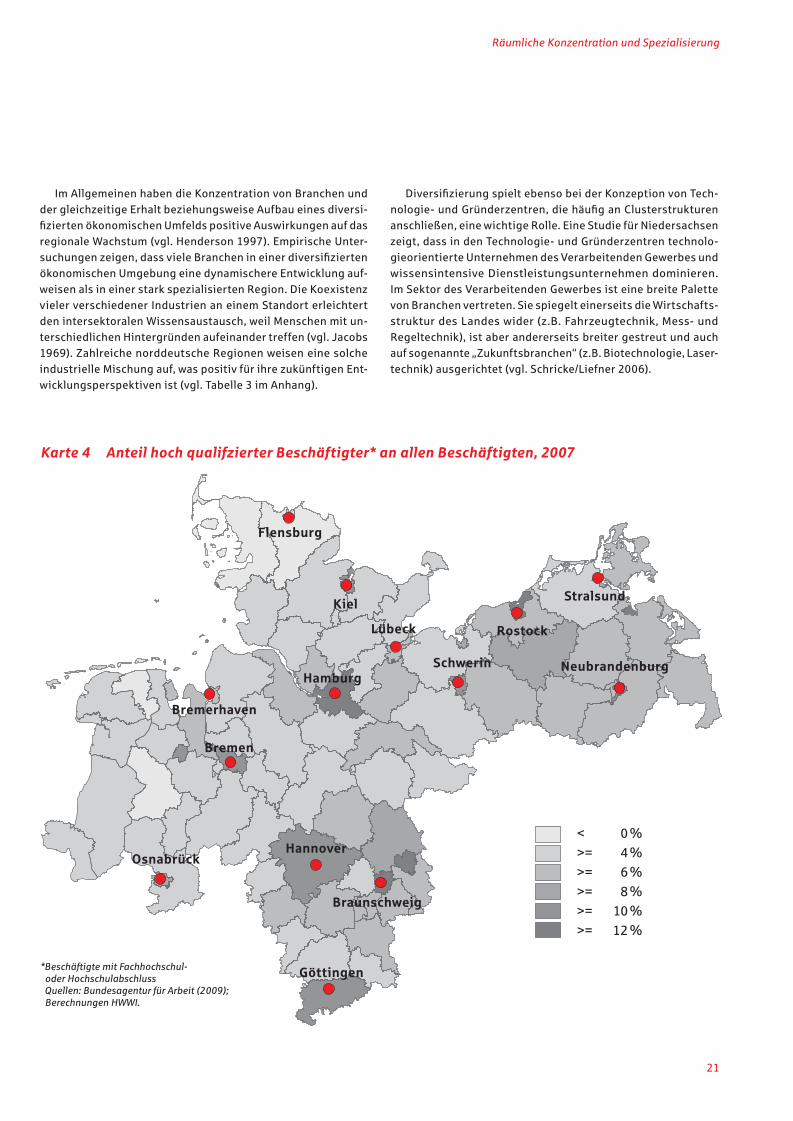

Die Konzentration von Humankapital und die Ansiedlung von wissensintensiven Industriezweigen in einer Region sind dabei sich selbstverstärkende Prozesse, das heißt, wissensintensive Unternehmenszweige siedeln sich dort an, wo sie einen Markt mit angemessen qualifizierten Fachkräften vorfinden. Auf der anderen Seite gehen die Arbeitskräfte dort hin, wo ihre Qualifikationen nachgefragt werden. Karte 4 zeigt eine deutliche Konzentration von hoch qualifizierten Arbeitskräften in norddeutschen Städten. Diese können deshalb Ausgangspunkt und Impulsgeber für den Strukturwandel zu wissensintensiven Industriearbeitsplätzen sein, denn Universitäten und Forschungseinrichtungen, die für diesen Strukturwandel eine wichtige Rolle spielen, sind in den norddeutschen Städten konzentriert. Öffentliche Forschungs-institutionen können in Kooperation mit den Unternehmen in der Region einen wichtigen Beitrag zur Entwicklung technologie-orientierter Cluster leisten (vgl. Keller et al. 2004).

Räumliche Konzentration und Spezialisierung

Braunschweig

Bremen

Bremerhaven

Göttingen

Hamburg

Hannover

Kiel

Lübeck

Osnabrück

Rostock

Flensburg

NeubrandenburgSchwerin

Stralsund

Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

ErnährungsgewerbeHerstellung von Kraftwagen und -teilensonstiger Fahrzeugbau

Karte 2 Spezialisierungen im Ernährungsgewerbe, Herstellung von Kraftwagen und -teilen sowie dem sonstigen Fahrzeugbau

8070-10-96xxx FOL Mittelstandsbarometer.indd 19 09.06.2009 19:07:45 Uhr

20

Als Cluster wird die räumliche Ballung von Unternehmen und Institutionen, deren Aktivitäten miteinander verzahnt sind, bezeichnet. Zentrale Akteure eines solchen Netzwerkes sind Produzenten, Zulieferer, Dienstleistungsunternehmen, Arbeits-kräfte, Forschungs- und Bildungseinrichtungen, aber auch Kunden und der öffentliche Sektor. Diese regionalen Strukturen bieten Firmen neben den allgemeinen Agglomerationsvorteilen, wie der gemeinsamen Nutzung öffentlicher Güter und der Größe des lokalen Marktes, Vorteile aufgrund der engen räumlichen Verflechtung mit Zulieferern und Kunden, des spezialisierten Arbeitskräfteangebots sowie des Transfers von Wissen. Die räumliche Nähe führt dazu, dass die Akteure in Clustern ihre Erfahrungen und ihr Wissen untereinander austauschen und somit voneinander lernen. Dies hat einen positiven Einfluss auf die Entstehung von Innovationen und Weiterentwicklungen von Technologien.

Hierbei ist auch die „industrielle Mischung“ ein relevanter Einflussfaktor. Diversifizierung ist vorteilhaft gegenüber starker Spezialisierung von Clustern, weil diese krisenanfälliger sind und weniger Potenzial für Wissensaustausch bieten (vgl. Möl-ler/Tassinopoulos 2000). Nur für wenige Wirtschaftsbereiche gab es in deutschen Regionen im Zeitraum von 1999 bis 2007 einen positiven Zusammenhang zwischen Spezialisierung und Beschäftigungsentwicklung. Eine wichtige Ausnahme stellt die Herstellung von Kraftwagen und Kraftfahrzeugteilen dar (vgl. Kowalewski/Niebuhr 2008). Vor diesem Hintergrund ist die Spezi-alisierung norddeutscher Regionen auf diesen Wirtschaftszweig ein wichtiger Standortvorteil.

Räumliche Konzentration und Spezialisierung

Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

< 0>= 0>= 2>= 4>= 6>= 8>= 10

Karte 3 Anteil wissensintensiver Industrien, Veränderung in Prozentpunkten, 1999 bis 2007

Flensburg

NeubrandenburgSchwerin

Stralsund

Braunschweig

Bremen

Bremerhaven

Göttingen

Hamburg

Hannover

Kiel

Lübeck

Osnabrück

Rostock

8070-10-96xxx FOL Mittelstandsbarometer.indd 20 09.06.2009 19:07:46 Uhr

21

Im Allgemeinen haben die Konzentration von Branchen und der gleichzeitige Erhalt beziehungsweise Aufbau eines diversi-fizierten ökonomischen Umfelds positive Auswirkungen auf das regionale Wachstum (vgl. Henderson 1997). Empirische Unter-suchungen zeigen, dass viele Branchen in einer diversifizierten ökonomischen Umgebung eine dynamischere Entwicklung auf-weisen als in einer stark spezialisierten Region. Die Koexistenz vieler verschiedener Industrien an einem Standort erleichtert den intersektoralen Wissensaustausch, weil Menschen mit un-terschiedlichen Hintergründen aufeinander treffen (vgl. Jacobs 1969). Zahlreiche norddeutsche Regionen weisen eine solche industrielle Mischung auf, was positiv für ihre zukünftigen Ent-wicklungsperspektiven ist (vgl. Tabelle 3 im Anhang).

Diversifizierung spielt ebenso bei der Konzeption von Tech-nologie- und Gründerzentren, die häufig an Clusterstrukturen anschließen, eine wichtige Rolle. Eine Studie für Niedersachsen zeigt, dass in den Technologie- und Gründerzentren technolo-gieorientierte Unternehmen des Verarbeitenden Gewerbes und wissensintensive Dienstleistungsunternehmen dominieren. Im Sektor des Verarbeitenden Gewerbes ist eine breite Palette von Branchen vertreten. Sie spiegelt einerseits die Wirtschafts-struktur des Landes wider (z.B. Fahrzeugtechnik, Mess- und Regeltechnik), ist aber andererseits breiter gestreut und auch auf sogenannte „Zukunftsbranchen“ (z.B. Biotechnologie, Laser-technik) ausgerichtet (vgl. Schricke/Liefner 2006).

Räumliche Konzentration und Spezialisierung

Flensburg

NeubrandenburgSchwerin

Stralsund

Braunschweig

Bremen

Bremerhaven

Göttingen

Hamburg

Hannover

Kiel

Lübeck

Osnabrück

Rostock

Karte 4 Anteil hoch qualifzierter Beschäftigter* an allen Beschäftigten, 2007

< 0%>= 4%>= 6%>= 8%>= 10%>= 12%

* Beschäftigte mit Fachhochschul- oder Hochschulabschluss Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 21 09.06.2009 19:07:46 Uhr

22

Räumliche Konzentration und Spezialisierung

Technologie- und Gründerzentren, die auch bezeichnet werden als Technologietransferzentren, Inkubatoren, Business-Incuba-tors, Business und Innovation Center, sind öffentlich geförderte, unternehmerische Standortgemeinschaften zur Unterstützung der Entwicklung junger Unternehmen (vgl. Schwartz/Hornych 2009). Ein Beispiel für ein etabliertes Technologiezentrum in Niedersachsen ist das Technologie- und Gründerzentrum Ol-denburg (TGO) aus dem Jahr 2001, das im Jahr 2007 zum wie-derholten Male den ersten Platz der internationalen Konferenz „Best Science Based Incubator“ in der Kategorie „Return on Public Investment“ erhielt. Der Inkubator setzt auf Diversität und fördert junge, technologieorientierte Firmengründer aus dem Hochschulbereich sowie kleine und mittelständische Unter-nehmen aus unterschiedlichen Bereichen wie etwa erneuerbare Energien, IT-Software, Geotechnik, Unternehmens- und Perso-nalberatung (vgl. TGO 2009).

Die regionalökonomischen Effekte von Technologie- und

Gründerzentren sind in zahlreichen empirischen Studien nach-gewiesen worden. In Niedersachsen haben 134 untersuchte Un-ternehmen mit einem Durchschnittsalter von sieben Jahren seit ihrer Gründung 1 740 Arbeitsplätze geschaffen. Zudem entfalten Gründerzentren für Unternehmen des Verarbeitenden Gewerbes Impulse für die Dynamik der bereits regional etablierten Unter-nehmen. Innovative Gründungen tragen zur Vergrößerung der Produktvielfalt bei. Dies eröffnet auch für etablierte Unternehmen Spielraum für Folgeinnovationen. Die gesteigerte Konkurrenz beschleunigt wiederum den Strukturwandel. Neugegründete Firmen haben zudem positive fiskalische Effekte, wenn sie mehr Steuern zahlen als sie Fördermittel erhalten. Nach der Umsiedlung aus dem Gründerzentrum an einen „selbstständigen“ Standort leisten sie einen wesentlichen Beitrag zu den Kommunalsteuern (vgl. Schricke/Liefner 2006).

Eine besondere Bedeutung kommt Inkubatoren in ländlichen Regionen zu, wo die wirtschaftliche Entwicklung maßgeblicher von der Anzahl und dem Erfolg der von den Gründerzentren angezogenen Unternehmen abhängt (vgl. Pleschak 2001). Die-ses regionalpolitische Entwicklungsinstrument kann deshalb für Norddeutschland, wo zahlreiche Regionen ländlich geprägt sind, ein wichtiger Entwicklungsansatz für das Verarbeitende Gewerbe sein. Allerdings ist sorgfältig zu prüfen, ob die jewei-ligen regionalen Standortbedingungen die Anforderungen von Gründerzentren erfüllen. So stellt das geringe Angebot an hoch qualifizierten Fachkräften in ländlichen Regionen Niedersachsens häufig ein Hemmnis für die Unternehmensansiedlung in einem Technologiezentrum dar (vgl. Schricke/Liefner 2006).

Entsprechende Gegebenheiten dürften in zahlreichen länd-lichen Regionen Norddeutschlands herrschen, wo der Anteil der hoch qualifizierten Bevölkerung gering ist (vgl. Karte 4). Technologie- und Gründerzentren in ländlichen Räumen weisen bundesweit einen geringen Anteil von Technologieunternehmen mit eigener Forschung und Entwicklung auf (vgl. Pleschak 2001). Im Vergleich zu anderen Regionen Deutschlands ist die Anzahl von in der Arbeitsgemeinschaft Deutscher Technologie- und Grün-derzentren registrierten Einrichtungen in Norddeutschland mit 60 Zentren relativ gering. Niedersachsen und Schleswig-Holstein haben je neun solcher Zentren, Mecklenburg-Vorpommern acht, Bremen drei und Hamburg eins. Hingegen gibt es beispielswei-se in Baden-Württemberg 15 und in Nordrhein-Westfalen 28 Technologie- und Gründerzentren dieser Arbeitsgemeinschaft (vgl. Arbeitsgemeinschaft Deutscher Technologie- und Grün-derzentren 2009).

Die industriellen Strukturen in Norddeutschland zeigen, dass es dort zahlreiche regionale Ansatzpunkte für die Sicherung der zukünftigen Wettbewerbsfähigkeit des Verarbeitenden Gewerbes gibt. Entwicklungsperspektiven für diesen Wirtschaftszweig bieten dabei neben den traditionell bestehenden Strukturen auch solche Bereiche, die im Zuge genereller Trends weiter expandieren werden. Hierzu zählen beispielsweise erneuerbare Energien und die Medizintechnik. Im Bereich der Stromerzeugung bieten die geografischen Strukturmerkmale für den Ausbau der Windenergie in Norddeutschland und die Erzeugung von Biomasse günstige Voraussetzungen. Gemessen am Beitrag zur Stromversorgung könnte die Windenergie mit etwa 75 % im Jahr 2020 eine unver-zichtbare Rolle für die Energieversorgung in Norddeutschland spielen (vgl. Bräuninger et al. 2008). Mit dieser Entwicklung sind entsprechende Beschäftigungspotenziale im Verarbeitenden Gewerbe verbunden.

Die forschungsorientierte und innovative Medizin-, Mess- und Steuertechnik ist in Norddeutschland – wie auch bundesweit – ein stark von Forschung und Entwicklung beeinflusster Wirtschafts-zweig. Auch in Zukunft wird mit einer steigenden Nachfrage nach neuen innovativen Verfahren der Medizintechnik zu rechnen sein, unter anderem aufgrund demografischer Veränderungen. Die Entwicklung im Außenhandel deutet darauf hin, dass sich die norddeutschen Unternehmen der Medizintechnik trotz starker Konkurrenz international gut behaupten konnten (vgl. Bräuninger/Wohlers 2008). Gleichzeitig ist die Medizintechnik ein wichtiger Bestandteil der Life-Science Cluster.

8070-10-96xxx FOL Mittelstandsbarometer.indd 22 09.06.2009 19:07:47 Uhr

23

4. Standortbedingungen auf dem Prüfstand

Die Entwicklung der norddeutschen Wirtschaftsstandorte wird zukünftig weiterhin eingebettet sein in die fortschreitende Globalisierung, auch wenn sie gegenwärtig aufgrund der Wirtschafts- und Finanzkrise an Dynamik verloren hat. Mittel- bis langfristig ist davon auszugehen, dass die Internationalisierung der Wirtschaftsbeziehungen über Handel und Kapitalver-kehr weiter voranschreiten und die Nachfrage nach Produkten des Verarbeitenden Gewerbes weltweit wieder expandieren wird (vgl. Bräuninger et al. 2009). Hiervon werden insbesondere jene Standorte in Norddeutschland profitieren, die günstige Rahmenbedingungen für die Entwicklung des Verarbeitenden Gewerbes – die Weiterentwicklung von Clustern und die Entstehung neuer wettbewerbsfähiger Strukturen – aufweisen.

Im Hinblick auf die Attraktivität Norddeutschlands für Un-ternehmen rücken dabei verstärkt neben den traditionellen Standortfaktoren, wie dem Lohnniveau, der Verkehrsinfrastruktur oder der Nähe zu Absatzmärkten, weitere Standortfaktoren in den Vordergrund. Der Zugang zu neuem technischen Wissen, die Verfügbarkeit qualifizierter Arbeitskräfte, die Qualität der universitären Ausbildung und Forschung sowie Kooperationsmög-lichkeiten im Bereich der Forschung und Entwicklung zwischen Unternehmen und öffentlichen Forschungsinstituten sind Voraus-setzungen, die die Standorte dynamischer Wachstumsbranchen erfüllen müssen (vgl. Bräuninger/Stiller 2008). Hierbei ist auch zu berücksichtigen, dass für hoch qualifizierte Arbeitskräfte neben der Attraktivität der Arbeitsplatzangebote das Image und die Lebensqualität (Immobilienangebote, Familienfreundlichkeit und Kultur) relevant für die Wohnortwahl sind.

Die Standortbedingungen sind dabei an einem wesentlichen, die Industrielandschaft prägenden Trend zu messen. Im Zuge der fortschreitenden Technisierung von Produktionsprozes-sen werden zunehmend weniger Arbeitsplätze im Bereich der niedrig qualifizierten Tätigkeiten angesiedelt sein. Gleichzeitig stellen permanente Innovationsprozesse hohe Anforderungen an die Fähigkeiten der Arbeitskräfte. Die Perspektiven des Ver-arbeitenden Gewerbes in Norddeutschland hängen deshalb entscheidend davon ab, dass günstige Rahmenbedingungen für die Entwicklung leistungsfähiger (Cluster-)Strukturen und Wettbewerbsfähigkeit in diesem Bereich herrschen. Für die Entwicklung wissensintensiver Wirtschaftszweige sind die Verfügbarkeit qualifizierter Arbeitskräfte und die technolo-gische Leistungsfähigkeit grundlegende Voraussetzung. Das Bildungsniveau der Beschäftigten ist von hoher Bedeutung für die Fähigkeit, Innovationen sowie technologische Neuerungen hervorzubringen und zu adaptieren. Dies ist eine grundlegende Voraussetzung für den Strukturwandel zur „Wissensökonomie“. Gleichzeitig ist die Qualifikation der Bevölkerung relevant für die Innovationsfähigkeit der Unternehmen. Regionen, die ein sehr hohes durchschnittliches Qualifikationsniveau der Beschäftigten aufweisen, sind überdurchschnittlich erfolgreich im Hinblick auf Patente (vgl. Keller et al. 2004).

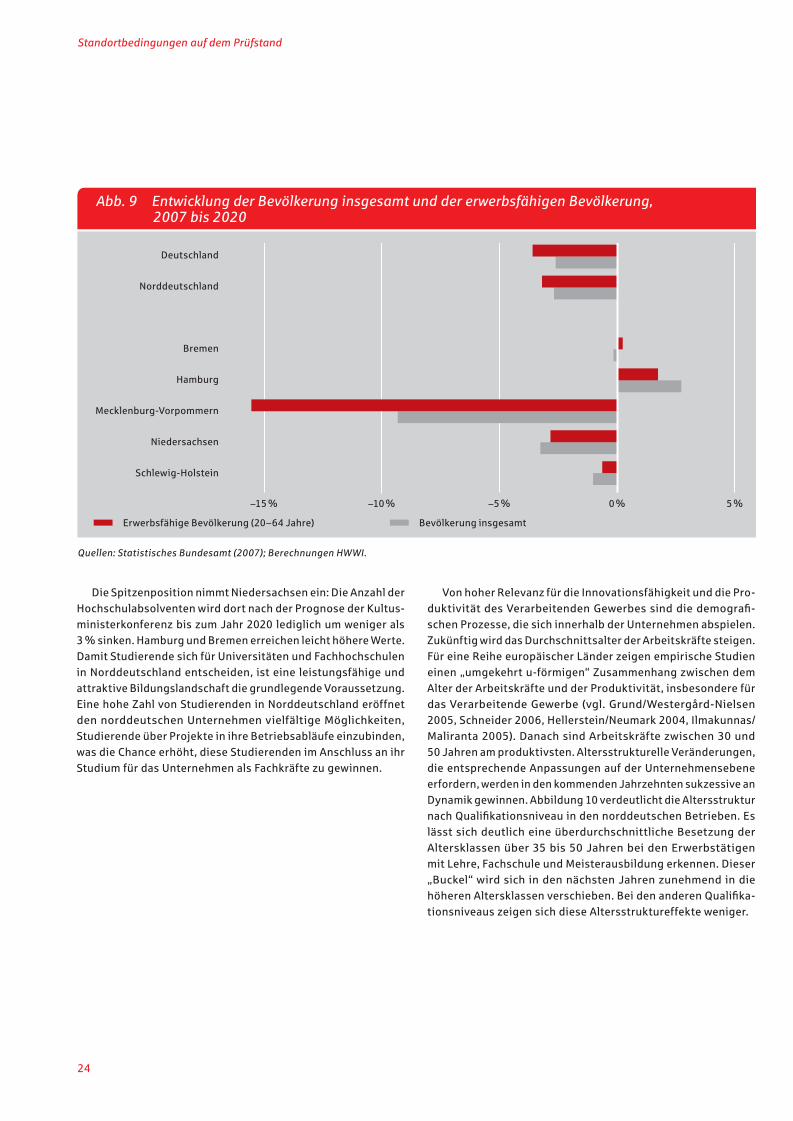

Die zukünftige Verfügbarkeit von Fachkräften und das Potenzial zur Besetzung von Ausbildungsplätzen hängen von der demografi-schen Entwicklung und dem Qualifikationsniveau der Bevölkerung ab. Die Bevölkerungsprognose des Statistischen Bundesam-tes ergibt für Norddeutschland eine Abnahme der Bevölkerung (–2,7 %) und der erwerbsfähigen Bevölkerung (–3,2 %) bis zum Jahr 2020. Insgesamt sind aber die demografischen Bedingungen in weiten Teilen Norddeutschlands bis zum Jahr 2020 günstiger als im deutschen Durchschnitt. In Schleswig-Holstein und Bre-men wird kaum ein Rückgang der Bevölkerung zu verbuchen sein und Hamburg wird aller Voraussicht nach bis zum Jahr 2020 aufgrund von Zuwanderung weiter wachsen. Die Verstärkung des Fachkräftemangels aufgrund demografischer Effekte ist deshalb in diesen Ländern vergleichsweise gering. Anders stellt sich die Situation in Mecklenburg-Vorpommern dar, für das bis zum Jahr 2020 ein starker Verlust der Gesamtbevölkerung (–10 %) und der Bevölkerung im erwerbsfähigen Alter (–16 %) prognostiziert wird. Dies ist ebenso für die Entwicklung des Arbeitskräfteangebotes in zahlreichen Regionen in Niedersachsen und Schleswig-Holstein sowie in Hamburg aufgrund von Pendlerverflechtungen mit Mecklenburg-Vorpommern relevant.

Für die Bewältigung des fortschreitenden Fachkräftebedarfs in Norddeutschland kommt den Hochschulabsolventen in dieser Region sowie der Zuwanderung von Fachkräften aus anderen Regionen Deutschlands und aus dem Ausland eine wichtige Rolle zu. Es ist zu erwarten, dass das Akademikerpotenzial in allen norddeutschen Bundesländern bis zum Jahr 2020 weiter sinken wird (vgl. Kultusministerkonferenz 2005). Mit Ausnahme von Mecklenburg-Vorpommern stellt sich die Situation in Nord-deutschland vorteilhafter dar als im bundesweiten Durchschnitt, auch wenn für die norddeutschen Regionen abnehmende Absol-ventenzahlen prognostiziert werden.

Standortbedingungen auf dem Prüfstand

8070-10-96xxx FOL Mittelstandsbarometer.indd 23 09.06.2009 19:07:47 Uhr

24

Die Spitzenposition nimmt Niedersachsen ein: Die Anzahl der Hochschulabsolventen wird dort nach der Prognose der Kultus-ministerkonferenz bis zum Jahr 2020 lediglich um weniger als 3 % sinken. Hamburg und Bremen erreichen leicht höhere Werte. Damit Studierende sich für Universitäten und Fachhochschulen in Norddeutschland entscheiden, ist eine leistungsfähige und attraktive Bildungslandschaft die grundlegende Voraussetzung. Eine hohe Zahl von Studierenden in Norddeutschland eröffnet den norddeutschen Unternehmen vielfältige Möglichkeiten, Studierende über Projekte in ihre Betriebsabläufe einzubinden, was die Chance erhöht, diese Studierenden im Anschluss an ihr Studium für das Unternehmen als Fachkräfte zu gewinnen.

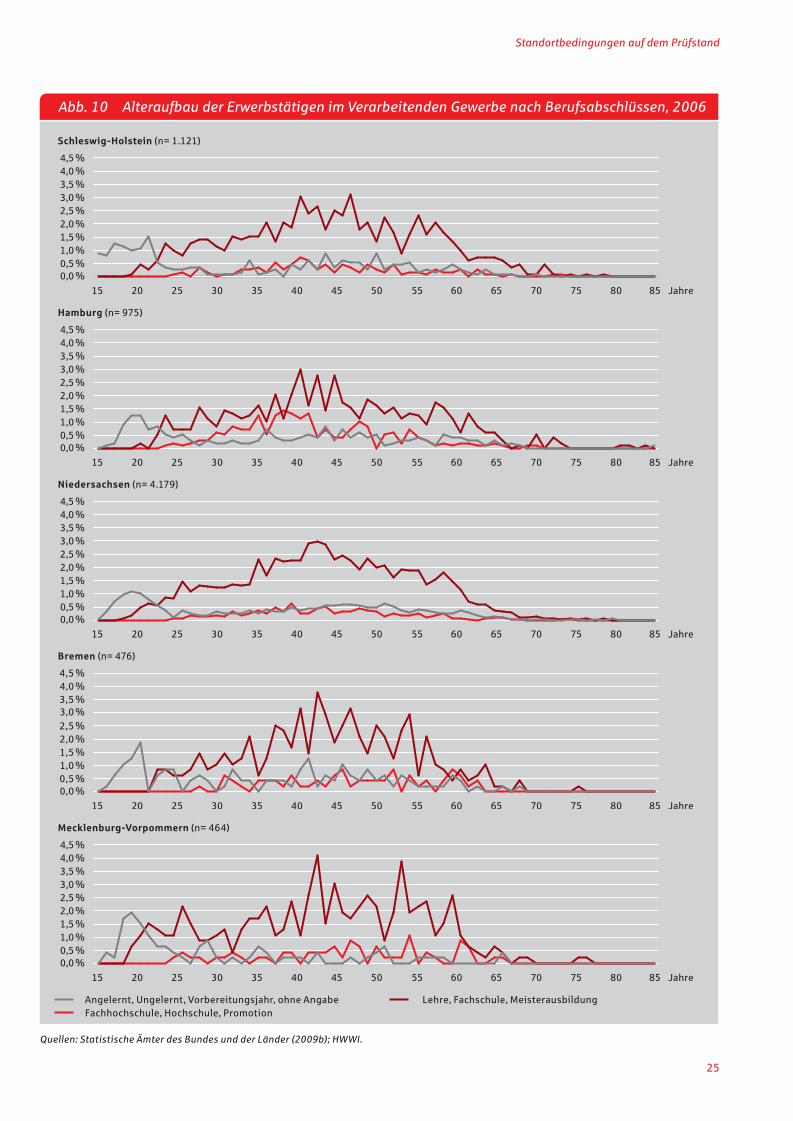

Von hoher Relevanz für die Innovationsfähigkeit und die Pro-duktivität des Verarbeitenden Gewerbes sind die demografi-schen Prozesse, die sich innerhalb der Unternehmen abspielen. Zukünftig wird das Durchschnittsalter der Arbeitskräfte steigen. Für eine Reihe europäischer Länder zeigen empirische Studien einen „umgekehrt u-förmigen“ Zusammenhang zwischen dem Alter der Arbeitskräfte und der Produktivität, insbesondere für das Verarbeitende Gewerbe (vgl. Grund/Westergård-Nielsen 2005, Schneider 2006, Hellerstein/Neumark 2004, Ilmakunnas/Maliranta 2005). Danach sind Arbeitskräfte zwischen 30 und 50 Jahren am produktivsten. Altersstrukturelle Veränderungen, die entsprechende Anpassungen auf der Unternehmensebene erfordern, werden in den kommenden Jahrzehnten sukzessive an Dynamik gewinnen. Abbildung 10 verdeutlicht die Altersstruktur nach Qualifikationsniveau in den norddeutschen Betrieben. Es lässt sich deutlich eine überdurchschnittliche Besetzung der Altersklassen über 35 bis 50 Jahren bei den Erwerbstätigen mit Lehre, Fachschule und Meisterausbildung erkennen. Dieser „Buckel“ wird sich in den nächsten Jahren zunehmend in die höheren Altersklassen verschieben. Bei den anderen Qualifika-tionsniveaus zeigen sich diese Altersstruktureffekte weniger.

Standortbedingungen auf dem Prüfstand

Abb. 9 Entwicklung der Bevölkerung insgesamt und der erwerbsfähigen Bevölkerung, 2007 bis 2020

–15% –10% –5% 0% 5%

Deutschland

Norddeutschland

Bremen

Hamburg

Mecklenburg-Vorpommern

Niedersachsen

Schlewig-Holstein

Bevölkerung insgesamtErwerbsfähige Bevölkerung (20–64 Jahre)

Quellen: Statistisches Bundesamt (2007); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 24 09.06.2009 19:07:47 Uhr

25

Standortbedingungen auf dem Prüfstand

Abb. 10 Alteraufbau der Erwerbstätigen im Verarbeitenden Gewerbe nach Berufsabschlüssen, 2006

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%

15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 Jahre

Schleswig-Holstein (n= 1.121)

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%

15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 Jahre

Hamburg (n= 975)

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%

15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 Jahre

Niedersachsen (n= 4.179)

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%

15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 Jahre

Bremen (n= 476)

Mecklenburg-Vorpommern (n= 464)

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%

15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 Jahre

Angelernt, Ungelernt, Vorbereitungsjahr, ohne Angabe Lehre, Fachschule, Meisterausbildung Fachhochschule, Hochschule, Promotion

Quellen: Statistische Ämter des Bundes und der Länder (2009b); HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 25 09.06.2009 19:07:48 Uhr

26

Neben der Verfügbarkeit von qualifizierten Arbeitskräften sind für das Verarbeitende Gewerbe auch weiterhin die klassischen Standortfaktoren von großer Bedeutung, insbesondere die Er-reichbarkeit von Absatz- und Beschaffungsmärkten (vgl. Niebuhr/Stiller 2004). Unter sonst gleichen Bedingungen ist ein Standort umso attraktiver, je höher sein Marktpotential, die erreichbare Kaufkraft, ist. Dies hängt seinerseits von der Verteilung der Be-völkerung im Raum und der Qualität der Verkehrsinfrastruktur ab. Agglomerationsprozesse werden in regionalökonomischen Modellen erklärt mit dem Anreiz für Industrieproduzenten, sich in ökonomischen Zentren anzusiedeln, weil sie dort guten Zugang zu Absatz- und Beschaffungsmärkten haben. Dies zieht weitere Arbeitskräfte an und der räumliche Agglomerationsprozess setzt sich fort.

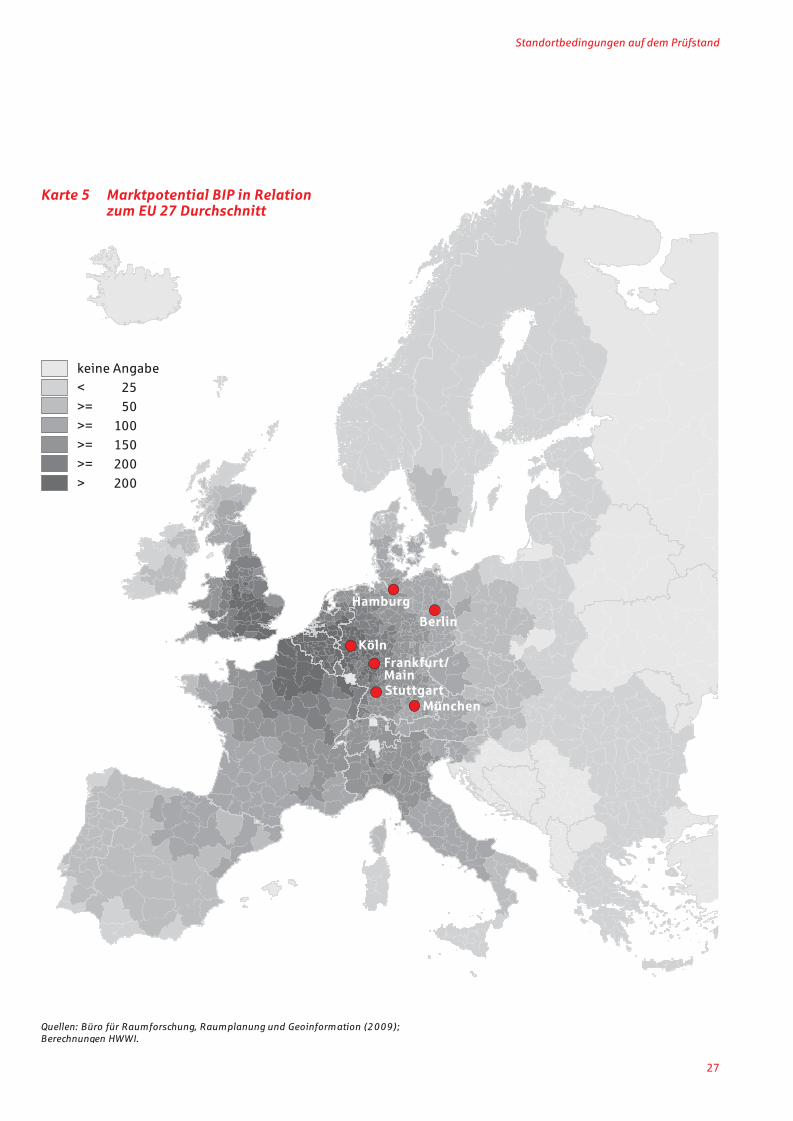

Karte 5 stellt basierend auf einer Reisezeitenmatrix für LKW-Verkehr das Marktpotenzial für europäische Regionen dar. Die regionalen und großräumigen Erreichbarkeitsverhältnisse variieren zwischen den Regionen erheblich. Norddeutsche Re-gionen haben im Vergleich zu den hoch verdichteten Regionen in Westeuropa hinsichtlich des Marktzugangs einen Standort-nachteil. Günstiger ist ihre großräumige Lage hinsichtlich der Erreichbarkeit der Märkte in Osteuropa. Deren Marktpotenziale werden langfristig – dies lassen die bisherigen Erfahrungen im EU-Integrationsprozess erwarten – im Zuge ökonomischer Aufholprozesse weiter expandieren.

Eine Besonderheit der ökonomischen Geografie Norddeutsch-lands ist der Hamburger Hafen. Für die Industrialisierung von Regionen spielte die Nähe zu Hafenstandorten traditionell eine gewichtige Rolle, weil der direkte Zugang zum Hafen Transport-kostenvorteile hat. Dies zeigt beispielsweise eine Studie über maritime Cluster in den Niederlanden. Danach tragen Häfen mit knapp 30 % zur Wertschöpfung und knapp 20 % zur Beschäfti-gung in diesem Cluster bei, dessen Existenz ein wichtiger Grund für Ansiedlungsentscheidungen in der entsprechenden Indus-trie ist (vgl. De Langen 2002). Eine empirische Studie für Japan zeigt positive Auswirkungen von Investitionen in Häfen auf die private Kapitalbildung, was zum ökonomischen Wachstum der Hafenstandorte beiträgt (vgl. Kawakami/Doi 2004).

Es ist jedoch zu berücksichtigen, dass im Zuge verbesserter Verladungsmöglichkeiten und Hinterlandanbindung die direkte Nähe zum Hafen ihre Bedeutung für die Standortwahl von Unter-nehmen verloren hat. Im Zuge der besseren Erreichbarkeit haben sich die positiven Effekte aus Industrieansiedlungen im Zeitablauf von den Hafenstandorten ins weitere Hinterland verlagert. Das Handel treibende Umland hat in Europa als potentieller Ort für hafenabhängige Beschäftigung stark an Bedeutung gewonnen (vgl. Cheshire/Carbonaro 1996). Aber nicht jede Verbesserung der Erreichbarkeit kann die Attraktivität der Hinterlandregionen und peripherer Regionen für Unternehmen des Verarbeitenden Gewerbes erhöhen. Wenn der periphere Raum keine Wettbe-werbsvorteile in einem Industriebereich aufweist, wird eine Verbesserung der Transportinfrastruktur zu Verstärkung des Wettbewerbs für industrielle Produkte führen, dessen Folge der Niedergang der Industrie in der Peripherie sein kann (vgl. Fujita/Mori 1996).

Standortbedingungen auf dem Prüfstand

8070-10-96xxx FOL Mittelstandsbarometer.indd 26 09.06.2009 19:07:48 Uhr

27

Standortbedingungen auf dem Prüfstand

Quellen: Büro für Raumforschung, Raumplanung und Geoinformation (2009); Berechnungen HWWI.

Karte 5 Marktpotential BIP in Relation zum EU 27 Durchschnitt

keine Angabe< 25>= 50>= 100>= 150>= 200> 200

Berlin

Frankfurt/Main

Hamburg

Köln

MünchenStuttgart

8070-10-96xxx FOL Mittelstandsbarometer.indd 27 09.06.2009 19:07:51 Uhr

28

5. Ausblick

Hinsichtlich des wissensbasierten Strukturwandels haben die norddeutschen Städte die Nase jedoch deutlich vorn. Aber es zeigen sich ebenso in zahlreichen Regionen außerhalb der Zentren in Norddeutschland Wachstumspole und eine breite Basis im Verarbeitenden Gewerbe. Zu nennen sind hier exem-plarisch Spezialisierungen im Ernährungsgewerbe sowie im Maschinen- und Fahrzeugbau. Damit norddeutsche Unternehmen zukünftig weiterhin von diesen Spezialisierungsvorteilen profi-tieren können, gilt es, auch den Strukturwandel innerhalb dieser Wirtschaftszweige weiter voranzutreiben. Hierfür sind Forschung und Entwicklung ein wichtiger Erfolgsfaktor, in die gegenwärtig in Norddeutschland allerdings im bundesweiten Vergleich zu wenig investiert wird (vgl. Kladroba/Grenzmann 2008).

In vielen norddeutschen Regionen besteht zudem Aufhol-bedarf hinsichtlich der Beschäftigung von hoch qualifizierten Arbeitskräften, die grundlegend für Produktivitätsfortschritte, technologische Leistungsfähigkeit und Innovationserfolge sind. Einen wichtigen Beitrag hierzu kann die qualitative Entwicklung der öffentlichen Bildungs- und Forschungseinrichtungen leisten. Ein leistungsfähiges Bildungssystem, das auch der wachsenden Vielfalt von Erwerbsbiografien Rechnung trägt, gewinnt im Zuge des demografischen Wandels weiter an Bedeutung. In diesem Zusammenhang ist auch die Förderung der ökonomischen Integ-ration von Migranten von hoher Relevanz. Und familienfreundliche Maßnahmen der Unternehmen sowie Kommunen gewinnen aus ökonomischer Betrachtungsweise an Gewicht, weil sie einen Beitrag zur Erhöhung der Erwerbsquoten insbesondere innerhalb der weiblichen Bevölkerung leisten.

Neben dem Arbeitskräfteangebot spielen die regionalen Pro-duktionskosten weiterhin eine zentrale Rolle für die unterneh-merische Standortwahl. Im „Masterplan Industrie“ für Hamburg wird in diesem Zusammenhang insbesondere auf Energiekosten, Lohnstückkosten und Realsteuerhebesätze hingewiesen (vgl. Dreyer et al. 2007). Ein günstiges Verhältnis dieser Kostenfaktoren steigert die Wettbewerbsfähigkeit der Unternehmen. Darüber hinaus ist für die zukünftige Einbindung Norddeutschlands in den Welthandel die überregionale Verkehrsinfrastruktur von hoher Bedeutung. Das Potenzial Norddeutschlands als inter-nationale Logistikdrehscheibe steht im engen Zusammenhang mit dem Hamburger Hafen und der Leistungsfähigkeit seiner Hinterlandanbindung.

Insgesamt ist es ein Bündel von Standortfaktoren, welches die Zukunft Norddeutschlands als Standort für das Verarbeitende Gewerbe beeinflusst. Unabhängig von unternehmensspezifi-schen Besonderheiten ist die Verbesserung der oben genannten Faktoren von hoher Relevanz für die Steigerung der Attraktivität der Industriestandorte in Norddeutschland. Entsprechende Maßnahmen können die Wachstumspotenziale der Industrie fördern.

Die Umstrukturierungen von Produktionsprozessen, die zunehmende Standortkonkurrenz und die veränderte Wettbewerbs-situation führen dazu, dass sich die Industrielandschaft im Norden Deutschlands neu ausrichten wird. Dies betrifft Unter-nehmen in den Agglomerationen in Norddeutschland gleichermaßen wie in ländlichen Regionen.

Ausblick

8070-10-96xxx FOL Mittelstandsbarometer.indd 28 09.06.2009 19:07:51 Uhr

29

Anhang

6. Anhang

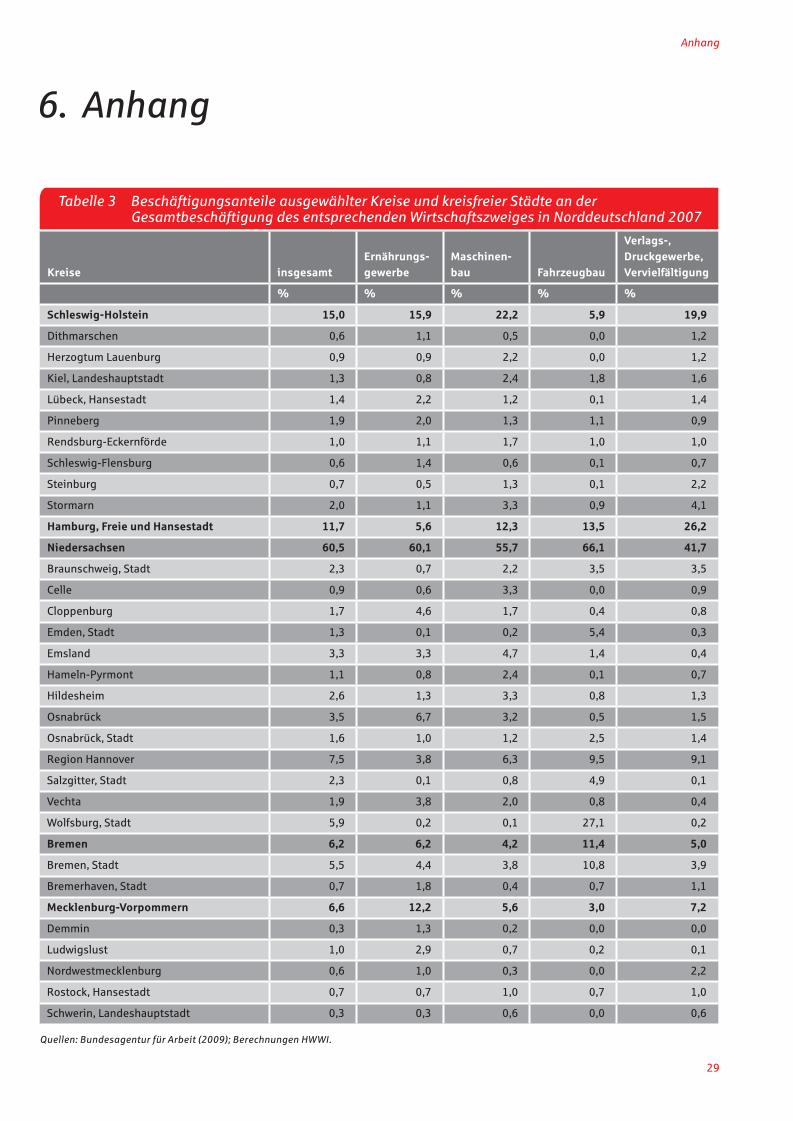

Tabelle 3 Beschäftigungsanteile ausgewählter Kreise und kreisfreier Städte an der Gesamtbeschäftigung des entsprechenden Wirtschaftszweiges in Norddeutschland 2007

Kreise insgesamtErnährungs-gewerbe

Maschinen-bau Fahrzeugbau

Verlags-, Druckgewerbe, Vervielfältigung

% % % % %

Schleswig-Holstein 15,0 15,9 22,2 5,9 19,9

Dithmarschen 0,6 1,1 0,5 0,0 1,2

Herzogtum Lauenburg 0,9 0,9 2,2 0,0 1,2

Kiel, Landeshauptstadt 1,3 0,8 2,4 1,8 1,6

Lübeck, Hansestadt 1,4 2,2 1,2 0,1 1,4

Pinneberg 1,9 2,0 1,3 1,1 0,9

Rendsburg-Eckernförde 1,0 1,1 1,7 1,0 1,0

Schleswig-Flensburg 0,6 1,4 0,6 0,1 0,7

Steinburg 0,7 0,5 1,3 0,1 2,2

Stormarn 2,0 1,1 3,3 0,9 4,1

Hamburg, Freie und Hansestadt 11,7 5,6 12,3 13,5 26,2

Niedersachsen 60,5 60,1 55,7 66,1 41,7

Braunschweig, Stadt 2,3 0,7 2,2 3,5 3,5

Celle 0,9 0,6 3,3 0,0 0,9

Cloppenburg 1,7 4,6 1,7 0,4 0,8

Emden, Stadt 1,3 0,1 0,2 5,4 0,3

Emsland 3,3 3,3 4,7 1,4 0,4

Hameln-Pyrmont 1,1 0,8 2,4 0,1 0,7

Hildesheim 2,6 1,3 3,3 0,8 1,3

Osnabrück 3,5 6,7 3,2 0,5 1,5

Osnabrück, Stadt 1,6 1,0 1,2 2,5 1,4

Region Hannover 7,5 3,8 6,3 9,5 9,1

Salzgitter, Stadt 2,3 0,1 0,8 4,9 0,1

Vechta 1,9 3,8 2,0 0,8 0,4

Wolfsburg, Stadt 5,9 0,2 0,1 27,1 0,2

Bremen 6,2 6,2 4,2 11,4 5,0

Bremen, Stadt 5,5 4,4 3,8 10,8 3,9

Bremerhaven, Stadt 0,7 1,8 0,4 0,7 1,1

Mecklenburg-Vorpommern 6,6 12,2 5,6 3,0 7,2

Demmin 0,3 1,3 0,2 0,0 0,0

Ludwigslust 1,0 2,9 0,7 0,2 0,1

Nordwestmecklenburg 0,6 1,0 0,3 0,0 2,2

Rostock, Hansestadt 0,7 0,7 1,0 0,7 1,0

Schwerin, Landeshauptstadt 0,3 0,3 0,6 0,0 0,6

Quellen: Bundesagentur für Arbeit (2009); Berechnungen HWWI.

8070-10-96xxx FOL Mittelstandsbarometer.indd 29 09.06.2009 19:07:52 Uhr

30

Literatur und Quellenverzeichnis

Arbeitsgemeinschaft Deutscher Technologie- und Gründerzentren (2009): http://www.adt-online.de/standorte.html.

Arbeitskreis Volkswirtschaftliche Gesamtrechnungen der Länder (2009): Bruttoinlandsprodukt, Bruttowertschöpfung in den Ländern und Ost-West-Großraumregionen Deutschlands 1991 bis 2008, Reihe 1 Länderergebnisse Band 1, Stuttgart.

Arbeitskreis Volkswirtschaftliche Gesamtrechnungen der Länder (VGR d. L.) (2008): Volkswirtschaftliche Gesamtrechnung der Län-der: Zusammenhänge, Bedeutung und Ergebnisse 2008, Stuttgart.

Bräuninger, M.; Stiller, S.; Vöpel, H. (2009): Langfristige Perspekti-ven von Anlagen in Sachwerten, HWWI Policy Report 11, Hamburg.

Bräuninger, M.; Kriedel, N.; Otto, A.; Stiller, S.; Stöhr, T.; Vöpel, H. (2008): Von der regionalen zur funktionalen Börse, Studie im Auf-trag der Hamburger Wertpapierbörse, Hamburg.

Bräuninger, M.; Stiller, S. (2008): HWWI/Berenberg – Städteranking. Die 30 größten Städte Deutschlands im Vergleich: Bremen, Beren-berg Bank und HWWI (Hrsg.), Hamburg.