zusammenfassung steuern - startseite immopriseimmoprise.ch/index_htm_files/kleinzusammenfassung...

TRANSCRIPT

Made by Kevin Walliser

Zusammenfassung Steuern

Öffentliche Abgaben und Steuern

Arten SteuernKausalabgabenGemengsteuern

Kausalabgaben

Gebühren Amtshandlung für eine Person (Baugenehmigung)Person darf öffentl. Einrichtung benutzen(Abwassergebühr)Monopolgebühr (Beantragung einer Konzession)

VorzugslastenDas Gemeinwesen erbringt im öffentlichen Interesseeine bestimmte Leistung wobei Personen besondereVorteile bekommen. Vorteile werden abgegolten.

Ersatzabgaben Militärersatzabgabe

Steuern

Direkte Steuer(werden selber bezahlt)

Einkommenssteuer (nat. Person)Vermögenssteuer (nat. Person)Gewinnsteuer (jur. Person)Kapitalsteuer (jur. Person)Grundstückgewinnsteuer (Verkauf Immobilie)

Indirekte Steuer(werden bezahlt und überwälzt)

MWStVerrechnungssteuer und StempelabgabenHandänderungssteuerErbschafts- und SchenkungsteuerBesondere Verbrauchsteuern

Made by Kevin Walliser

Rechtsquellen des Steuerrechts

Drei Stufen 1.) Bundesverfassung, Doppelbesteuerungsabkommen2.) Gesetze (DBG, StHG, MWStG, VStG, StG)3.) Verordnungen

1. Stufe (haben Vorrang gegenüber Gesetze)

Bundesverfassung(auch auf Kantonaler Ebene)

- Bei Änderungen immer obligatorischeVolksAbs.timmung

- Grundlage keine Steuer ohneverfassungsmässige Grunldage

Doppelbesteuerungsabkommen- Staatsvertrag im Bereich Steuern- Verhinderung doppelter Besteuerung eines

Einkommens2. Stufe (haben Vorrang gegenüber Verordnungen)

Bundesgesetz über direkte Bundessteuer - Regelt die Einkommens- und Gewinnsteuer

Steuerharmonisierungsgesetzt

- Anweisungen des Bundes an die Kantone,wie die kantonalen Steuergesetze gestaltetwerden müssen:

o Einkommensteuero Vermögenssteuero Gewinnsteuero Kapitalsteuero Grundstückgewinnsteuer

3. Stufe

Verordnungen - Präzisere Ausführungen der Gesetze

Made by Kevin Walliser

Steuerverhältnis

Fünf Elemente (5 S) SteuerhoheitSteuersubjektSteuerobjektSteuerberechnungsgrundlageSteuermass

Steuerhoheit (Bund, Kanton, Gemeinde)

Rechtssetzungshoheit- Berechtigung Steuernormen aufzustellen- Berechtigung Steuernormen abzuändern- Berechtigung Steuernormen aufzuheben

Verwaltungshoheit- Berechtigung Veranlagungsverfahren

durchzuführen- Berechtigung Steuererklärungen zu prüfen

Ertragshoheit - Berechtigung über die Steuergelder zuverfügen

Steuersubjekt

Wer ist ein Steuersubjekt - Die steuerpflichtige Person, die mit derSteuerverwaltung abrechnet

Beteiligte Drittpersonen

Steuersubstitiution

Übergang der Steuerpflicht an Drittpersonen,die die Voraussetzung für die subjektiveSteuerpflicht nicht erfüllt:

o Quellensteuer (AG eig. nichtSteuersubjekt)

SteuersukzessionEine Person tritt als Rechtsnachfolgerin indas Steuerrechtsverhältnis

o Erben

SteuerregressSteuerbelastung wird überwälzt auf eineandere Person:

o VerrechnungssteuerSteuerobjekt

Zustandsbesteuerung

- Periodische Besteuerung andauerndenTatbestände.

o Vermögensteuero Kapitalsteuero Motorfahrzeugssteuer

Ereignisbesteuerung

- Einmalige Besteuerung auf Veränderungeno Einkommensteuero MWSto Grundstückgewinnsteuer

Made by Kevin Walliser

Steuerberechnungsgrundlage

Zeitliche Bemessung - Welcher Zeitraum ist für dieBerechnungsgrundlage Massgebend?

Sachliche Bemessung - Wie Hoch sind Steuerobjekte zu bewerten?

Steuermass

Was ist das Steuermass - Geschuldete Steuerbetrag

Arten

Einheitliches Steuermass - Hundesteuer- Personalsteuer

Proportionale Steuern- MWSt- Verrechnungssteuer- Stempelabgaben

Progressive Steuern- Einkommensteuer- Vermögenssteuer- Grundstückgewinnsteuer

Grundsätze

Allgemeiner Grundsatz Rechtsgleichheit, Gleichbehandlungsgrundsatz,Willkürverbot

Keine Steuer ohne verfassungsrechtliche Grundlage

Die Steuergesetzgebung darf keinen übergeordnetenNormen wiedersprechen (Verfassungsrecht, Völkerrecht)

Gleiche Voraussetzung gleiche Behandlung

Gleichbehandlung Mann und Frau

Besteuerungsgrundsätze nach Leistungsfähigkeit, nach Allgemeinheit

Made by Kevin Walliser

Natürliche Personen

Steuerliche Zugehörigkeit

Persönliche Zugehörigkeit (Artikel 3 DBG)

- Wohnsitz oder Aufenthalt in der Schweiz- Unbeschränkte Steuerpflicht (Art. 6 Abs. 1

DBG)- Alles ausser Liegenschaften,

Geschäftsbetriebe und Betriebsstatten inAusland

- Beginnt mit der Geburt und Endet mitWegzug oder Tod

Wirtschaftliche Zugehörigkeit (Artikel 4 + 5 DBG)

- Liegenschaften, Geschäftsbetrieb oderBetriebsstätte in der Schweiz

- Beschränkte Steuerpflicht (Art. 6 Abs. 2DBG)

- Beginnt mit Erwerb oder Begründung undEndet mit Verkauf oder Aufgabe

Besteuerungsgrundsätze

Familienbesteuerung (Art 9 DBG)

Abs. 1 Einkommen von Ehegatten wirdzusammengerechnet

Abs. 1 bis Das gleiche auch bei eingetragenerPartnerschaft

Abs. 2 Einkommen von Kinder werden durchdie Eltern besteuert; ausser Kind ist erwerbstätig

Voraussetzungen für Familienbesteuerung

- Gleicher Haushaltsort obwohl zweiWohnungen

- Freizeit wird zusammen verbracht- Fortführung der Familie besteht- Lebenshaltung werden gemeinsam

verwendet

Haftung für geschuldete Steuern (Art 13 DBG)

Abs. 1 Ehegatten und Personen inungetrennter Ehe haften solidarisch

Abs. 2 bei getrennter Ehe entfällt dieSolidarhaftung

Abs. 3 a) Kinderb) einfache Gesellschaftenc) Liegenschaftend) Bei Verkauf der Liegenschaften

Abs. 4 Steuernachfolger haften für Erblasser

Made by Kevin Walliser

Beteuerung nach dem Aufwand (Art. 14 DBG)Pauschalsteuer

Abs. 1 Nat. Personen die erstmals oder nach10 jähriger Landesabwesendheit die einensteuerhlichen Wohnsitz nehmen ohneErwerbstätigkeit

Abs. 2 auch wenn sie keine Schweizer Bürgersind

Abs. 3 wird nach dem Aufwand berechnetgemäss Art. 36 Abs. 1 und 2

VO Art. 1 BemessungsgrundlageAbs. 1 5 fachendes Mietzinses oder desMietwerts; doppelte Pensionspreis für Unterkunftund Verpflegung

Steuerbefreiung (Art. 16 DBG)

Made by Kevin Walliser

Allgemein

Allgemeines (Art. 16 DBG)

Abs. 1 wiederkehrende und einmaligeEinkünfte

Abs. 2 Naturalbezüge, freie Verpflegung undUnterkunft

Abs. 3 Veräusserung Privatvermögen sindsteuerfrei

Grundsatz (Art. 17 DBG)Alle Einkommenauf privatrechtlichem oderöffentlich-rechtlichem Arbeitsverhältnis sindsteuerbar

Formel

Steuerbare Einkünfte (Art. 16-23 DBG)(Steuerfreie Einkünfte (Art. 24 DBG))./. Gewinnungskosten (Art. 26-32 DBG)./. Allgemeine Abzüge (Art. 33 und 212 DBG)= Reineinkommen (Art. 25 DBG)./. Soziabzüge (Art 35/213 DBG)=steuerbares Einkommen(Gesamtreineinkommenssteuer)

Realisationsprinizp Das Einkommen ist nur dann zu versteuern,wenn man es gebrauchen kann.

Steuerbares Einkommen Von diesem Einkommen wird die Steuerberechnet

Satzbestimmendes Einkommen Dieses Einkommen, das für dieSteuerprogression massgebend ist.

Steuerberechnung (Art. 36 DBG)

Abs. 1 Steuer für nicht verheiratete

Abs. 2 Steuer für verheiratete

Abs. 2 bis unterstützungspflichtige Kinder imgleichem Aushalt (Ermässigung pro Kind)

Abs. 3 Steuerbeträge unter 25.00 werdennicht erhoben

Made by Kevin Walliser

Unselbständig Erwerbende

Art 17 DBG / GrundsatzAlle Einkommenauf privatrechtlichem oderöffentlich-rechtlichem Arbeitsverhältnis sindsteuerbar

Art 17a / Mitarbeiterbeteiligungen

Abs. 1 echte MitarbeiterbeteiligungenAktien, Genossenschaftsanteile, Optionen etc.

Abs. 2 unechte MitarbeiterbeteiligungenGenussscheine

Art 17b / Einkünfte echte MB

Abs. 1 nicht gesperrte MB wann steuerbarZum Zeitpunkt des Erwerb

Abs. 2 Berechnung steuerbare Leistung MBBei Sperrfristen werden pro Sperrjahr 6% Diskontauf dem Verkehrswert abgezogen

Abs. 3 gesperrte MBBei der Ausübung steuerbar

Art 17c / Einkünfte unechte MB Werden zum Zeipunkt des Zuflusses steuerbar

Art 17d / Anteilsmässige Besteuerung Die Einkünfte werden auf die Zeitspanne verteilt.

Art 20 / Grundsatz Bewegliches Vermögen

Abs. 1 Steuerbar sind:

a) Bankzinsen, ausbez. Erträge ausrückkauffähiger Kapitalabfindungen derVorsorge mit Eimalprämie

b) Einkünfte aus Veräusserung oder Rückzhlgvon Obligationen mit überwiegenderEinmalverzinsung

c) Dividenden, Gewinnanteiled) Einkünfte aus Liegenschaftene) Einkünfte kollektive Kapitalanlagen

Abs. 1 bis 60% steuerbar

Wenn Beteiligung von 10% besteht werden dieEinkünfte aus c) nur zu 60% als unsebständigerErwerb steuerbar

Art. 21 / Unbewegliches Vermögen

Abs. 1 Einkünftea) Mietzins, Pachtzinsb) Eigenmietwertc) Einkünfte aus Baurechtsverträgend) Einkünfte aus Ausbeutung von Kies,

Sand und anderen Bestandteilen desBodens

Abs. 2 Festsetzung des Eigenmietwerts

Made by Kevin Walliser

Art. 22 / Einkünfte aus Vorsorge

Abs. 1 steuerbar sindEinkünfte aus AHV, IV, BVG, Säule 3a

Abs. 2 BVGLeistungen Vorsorgekassen, Spar- undGruppenversicherungen sowieFreizügigkeitspolicen

Abs. 3 LeibrentenEinkünfte zu 40% steuerbar

Art. 23 / Übrige Einkünfte

a) Andere Einkünfte aus Erwerbstätigkeitb) Einmalige oder wiederkehrende Zahlungen

aus Tod sowie Invaliditätc) Entschädigung Aufgabe oder Nichtausübung

einer Tätigkeitd) Einkünfte aus Nichtausübung eines Rechtse) Lotterie, Gewinne über 1‘000.00f) Unterhaltsbeiträge

Art. 24 / Steuerfreie

a) Vermögensanfall Erbschaftb) Vermögensanfall rückkauffähiger

Kapitalversicherungc) Einkauf BVGd) Unterstützungen aus öffentlichen oder

privaten Mittelne) Leistungen aus familienrechtlicher

Verpflichtungenf) Sold Militär und Zivilschutzf bis)Sold Milizfeuerwehrleute bis 5‘000g) Genugtuungssummenh) Ergänzungsleistungeni) Glückspiel

Art 26 / Abzüge Berufskosten

Abs. 1 Berufskostena) Fahrten zwischen Wohnort und

Arbeitsstätte (Art. 5 VO DBG S. 158)b) Mehrkosten für Verpflegung (Art. 6 VO

DBG S. 158)c) Übr. Kosten Ausübung des Berufes (Art.

7 VO DBG S. 159)d) Weiterbildung und Umschulungskosten

(Art. 8 VO DBG S. 159)

Abs. 2 Pauschalansätze

Art. 32 / Abzüge Privatvermögen

Abs. 1 Kosten für Verwaltung durch Dritte

Abs. 2 Unterhaltskosten der LG inPrivatvermögen

Abs. 3 Denkmalpflegerische Arbeiten

Abs. 4 Pauschalabzug LiegenschaftAnstelle der tatsächlichen Kosten kann einPauschalabzug geltend gemacht werden. (Art. 2VO DGB S. 165)

Made by Kevin Walliser

Art. 33 / Allgemeine Abzüge

Abs. 1 Schuldzinsen und andere Abzügea) Private Schuldzinsen in der Höhe der

Erträge aus Beweglichen undUnbeweglichen Vermögen + 50‘000

b) 40% der Leibrentenc) Unterhaltsbeiträged) Einlagen AHV,IV, BVGe) Einlagen Säule 3af) EO-Beiträge, ALV-Beiträge, UVG-

Beiträgeg) Einlagen in Lebens-, Kranken und

Unfallversicherung + ZinsenSparkapitalien

h) Krankheits- und Unfallkosten die selbstbezahlt wurden

h2) Behinderungsbedingte Kosten desSteuerpflichtigen

i) Mitgliederbeiträgej) Zweitverdienerabzugk) Kosten Drittbetreuung

Art. 33a / Freiwillige LeistungenLeistungen an öffentlichen oder gemeinnützigeInstituten über CHF 100 und insgesamt mehr als20% der Aufwendungen (Art. 26-33)

Art. 34 / Nicht Abzugsfähige Kosten

a) Lebensunterhaltskostenb) Ausbildungskostenc) Aufwendungen zur Schuldentilgungd) Aufwendungen Vermögensgegenständee) Steuern

Art. 35 / Sozialabzüge

Abs. 1 weitere Abzügea) Kinderabzugb) Unterstützungsabzugc) Verheiratetenabzug

Abs. 2 nach Verhätnissen festgesetz

Abs. 3 Anteilsmässig gewährt

Made by Kevin Walliser

Selbständige Erwerbstätigkeit

4 Kriterien SE

1) Einsatz von Arbeitsleitung und Kapital2) Selbstorganisation und eigenes Risiko3) Systematischer Marktauftritt (Werbung4) Gewinnstrebigkeit

Spezialfall Wertschriftenhändler

1) Einsatz von erheblichen Fremdmittel2) Systematisches und Planmässiges Vorgehen3) Kürze der Besitzdauer4) Häufigkeit der Transaktionen5) Ausnützung Marktentwicklung im

Zusammenhang dem eigenen Beruf6) Ausnützung spezielle Fachkenntnisse

Art. 18 / Grundsatz

Abs. 1 steuerbar sindEinkünfte aus einem Handels-, Industrie-,Gewerbe-, Land-, und Forstwirtschaftsbetrieb

Abs. 2KapitalgewinneVeräusserung, Verwertung, buchhalterischerAufwertung und Überführung ins Privatvermögen

Weitere Punkte

Präponderanzmethode: (EntwederPrivatvermögen oder Geschäftsvermögen nichtbeides)

20% Beteiligung = Geschäftsvermögen

Abs. 3 Buchführung Hinweis auf Artikel 58

Abs. 4 Gewinne aus Veräusserung land- undforstwirtschaftlichen Grundstücken

Art. 18a / Aufschubtatbestände beiPrivatüberführung

Abs. 1 Überführung in PrivatvermögenZum Zeitpunkt der Überführung sind nur auf denStillen Reserven (Wertberichtigungen) die Steuergeschuldet. Für die Differenz zwischen denAnlagekosten und den Veräusserungswert kannbis zum privaten Verkauf aufgeschoben werden.

Abs. 2 Privatübernahme bei Verpachtung

Abs. 3 Erbfolge

Art. 19 / Umstrukturierungen

Abs. 1 Stille Reserven werden bei Fusion,Spaltung oder Umwandlung nicht besteuert,wenn:

a) Übertragung Vermögenswerte auf eineandere Personengesellschaft

b) Übertragung in eine jur. Personc) Austausch Beteiligungs- oder

Mitgliedschaftsrechten

Made by Kevin Walliser

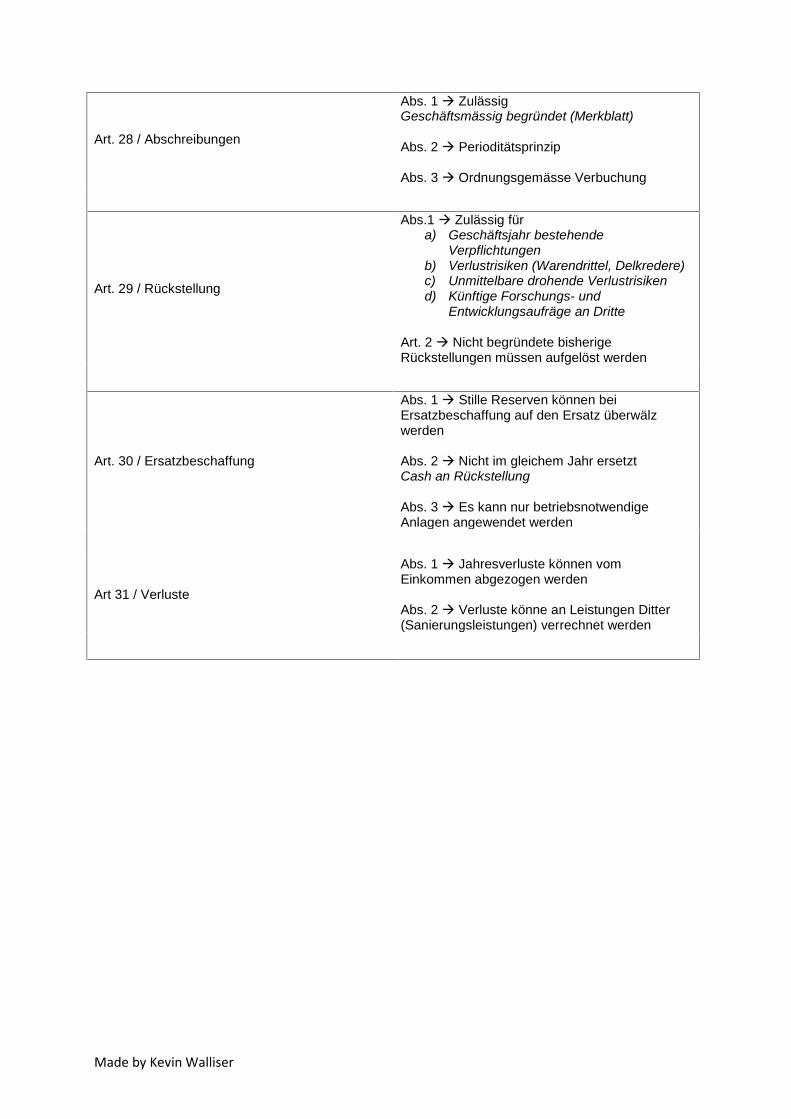

Art. 28 / Abschreibungen

Abs. 1 ZulässigGeschäftsmässig begründet (Merkblatt)

Abs. 2 Perioditätsprinzip

Abs. 3 Ordnungsgemässe Verbuchung

Art. 29 / Rückstellung

Abs.1 Zulässig füra) Geschäftsjahr bestehende

Verpflichtungenb) Verlustrisiken (Warendrittel, Delkredere)c) Unmittelbare drohende Verlustrisikend) Künftige Forschungs- und

Entwicklungsaufräge an Dritte

Art. 2 Nicht begründete bisherigeRückstellungen müssen aufgelöst werden

Art. 30 / Ersatzbeschaffung

Abs. 1 Stille Reserven können beiErsatzbeschaffung auf den Ersatz überwälzwerden

Abs. 2 Nicht im gleichem Jahr ersetztCash an Rückstellung

Abs. 3 Es kann nur betriebsnotwendigeAnlagen angewendet werden

Art 31 / Verluste

Abs. 1 Jahresverluste können vomEinkommen abgezogen werden

Abs. 2 Verluste könne an Leistungen Ditter(Sanierungsleistungen) verrechnet werden

Made by Kevin Walliser

Geschäftsvermögen und Privatvermögen / Präponderanzmethode

Unterschied

Privatvermögen

Kapitalgewinne sind steuerfreiEs können keine Abschreibungen /Rückstellungen getätigt werden

Notwendiges PrivatvermögenAlternativgüter (geschäftlich als auch privat)

Geschäftsvermögen

Abschreibungen / Rückstellungen könnengemacht werden

Notwendiges GeschäftsvermögenAlternativgüter (geschäftlich als auch privat)

Einzelunternehmung(Zuteilungskriterien)

1. Kriterium

Was ist die technisch-wirtschaftliche Funktiondes Gegenstands

2. Kriterium

Wenn 1. Kriterium nicht klar stellt sich dieFrage nach dem Erwerbsmotiv, derBuchhalterischen Behandlung und derHerkunft der Mittel

Besonderheiten Kolletiv- /Kommanditgesellschaften

1. Kriterium

Bilanziert? (ja = Geschäftsvermögen / nein =2. Kriterium)

2. Kriterium

Bewegliches Vermögen? (ja =Privatvermögen / nein = 3. Kriterium

3. Kriterium

Zahlt die Gesellschaft Miete? (ja =Geschäftsvermögen / nein = Privatvermögen)

Made by Kevin Walliser

Sonderfälle

Realisation Stiller Reserven

Echte RealisationVeräusserung / Verwertung (Art. 18)

Buchmässige Realisationbuchhalterische Aufwertung (Art. 18)

Steuersystematische RealisationVerlagerung ins Ausland,Privatentnahme (Art 18)

Kapitalabfindungen für wiederkehrendeLeistungen (Art. 37 DBG)

Steuerprogression wird für eine einmaligeZahlung von Kapitalabfindung so berechnetals wenn wiederkehrende Leistungenbestehen würden

Vereinfachtes Abrechnungsverfahren (Art. 37aDBG)

Abs. 1 für kleinere Arbeitsentgelte aus USEkann einfach eine Steuer von 0.5 % abgezogenwerden

Voraussetzung ist, dass der AG dasAbrechnungsverfahren anwendet

Abs. 4 AHV stellt eine Bestätigung demSteuerpflichtigen für den Steuerabzug aus

Made by Kevin Walliser

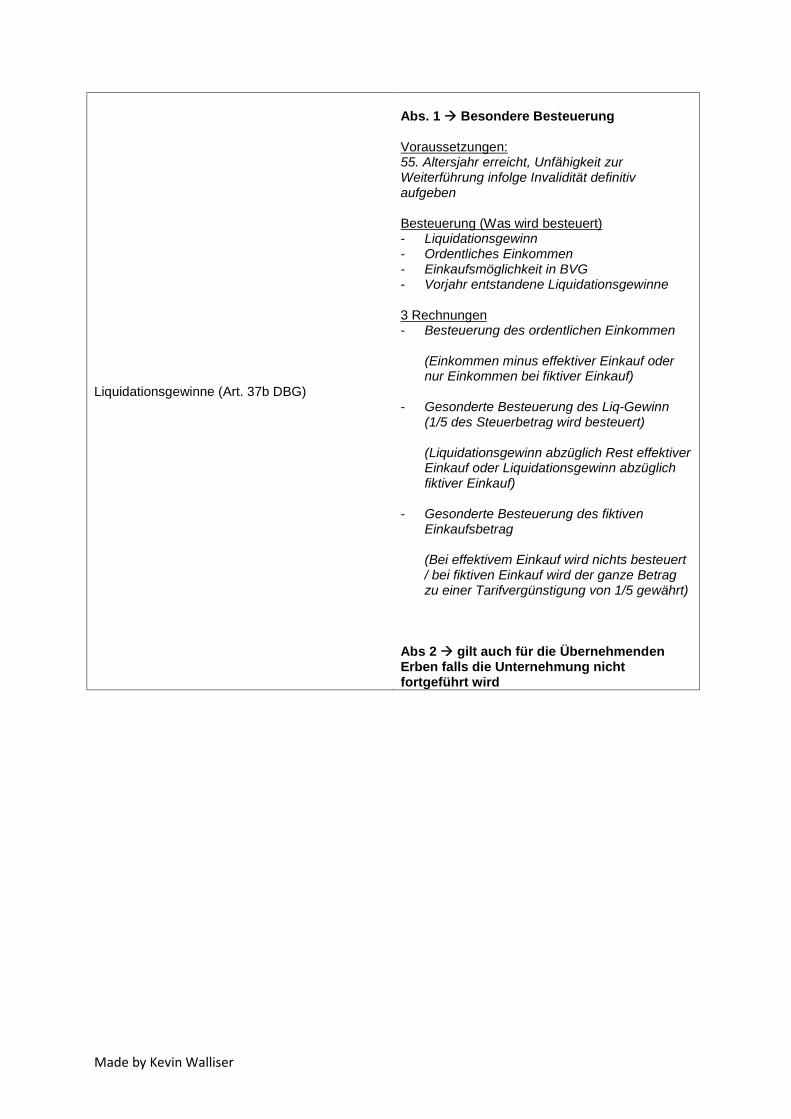

Liquidationsgewinne (Art. 37b DBG)

Abs. 1 Besondere Besteuerung

Voraussetzungen:55. Altersjahr erreicht, Unfähigkeit zurWeiterführung infolge Invalidität definitivaufgeben

Besteuerung (Was wird besteuert)- Liquidationsgewinn- Ordentliches Einkommen- Einkaufsmöglichkeit in BVG- Vorjahr entstandene Liquidationsgewinne

3 Rechnungen- Besteuerung des ordentlichen Einkommen

(Einkommen minus effektiver Einkauf odernur Einkommen bei fiktiver Einkauf)

- Gesonderte Besteuerung des Liq-Gewinn(1/5 des Steuerbetrag wird besteuert)

(Liquidationsgewinn abzüglich Rest effektiverEinkauf oder Liquidationsgewinn abzüglichfiktiver Einkauf)

- Gesonderte Besteuerung des fiktivenEinkaufsbetrag

(Bei effektivem Einkauf wird nichts besteuert/ bei fiktiven Einkauf wird der ganze Betragzu einer Tarifvergünstigung von 1/5 gewährt)

Abs 2 gilt auch für die ÜbernehmendenErben falls die Unternehmung nichtfortgeführt wird

Made by Kevin Walliser

Kapitalleistungen aus Vorsorge

Abs. 1 Gesonderte Besteuerung

Kapitalleistungen nach Art. 22 sowie bei Tod undfür bleibende körperliche oder gesundheitlicheNachteile

Abs. 2Wie werden die Leistungen besteuert

Zeitliche Bemessung

Zeitliche Bemessung

Steuerperiode(für diese Zeit wird die Steuergeschuldet)

Bemessungsperiode(die in der Steuerperiode erzieltenEinkünfte werden bemessen)

Veranlagungsperiode(die steuerperiode wird veranlagt)

Einjährige Gegenwartsbesteuerung

Gegenwartsbesteuerung(Bemessungsperiode = Steuerperiode)

Postnummerandobesteuerung(Veranlagung beginnt nach Ablauf derVeranlagungsperiode)

Vereinfachtes Abrechnungsverfahren (Art. 37aDBG)

Abs. 1

für kleinere Arbeitsentgelte aus USE kanneinfach eine Steuer von 0.5 % abgezogenwerden

Voraussetzung ist, dass der AG dasAbrechnungsverfahren anwendet

Abs. 4

AHV stellt eine Bestätigung demSteuerpflichtigen für den Steuerabzug aus

Art. 2 VO DBG Bemessung Einkommen USE

Abs. 1o Massgebend sind die tatsächlich

erzielten Einkünfte

Abs. 2o Abzüge nach Art 212 Abs 1+2

und Sozialabzüge werdengewährt

Abs. 3o Für die Satzbestimmung werden

bei unterjährigen Steuerpflicht

Made by Kevin Walliser

Art. 2 VO DBG Bemessung Einkommen SE

Abs. 1o Massgebend ist das

abgeschlossene Geschäftsjahr(Achtung Art. 4 Abschluss erstesJahr)

Abs. 2o Ergebnis = tatsächlicher Umfang

Abs. 3o Bei unterjähriger Steuerpflicht

und unterjährigem Abschlusswird der ordentliche Gewinn fürdie Satzbestimmunghochgerechnet.

Abs. 4o Abschluss = 12 oder mehr

Monate dann wir der Gewinnnicht hochgerechnet

Abs. 5o ausserordentliche Gewinne

werden nie umgerechnet

Art. 4 VO DBG Geschäftsabschluss, Pflicht zurEinreichung

Abs. 1o in jeder Steuerperiode ist ein

Abschluss zu erstellen

Abs. 2o Einreichung bei: Aufgabe der SE

Abs. 3o Bei Aufgabe sind alle gebildeten

stillen Reserven zu versteuern

Made by Kevin Walliser

Juristische Personen

Steuerpflicht

Steuersubjekt (Art. 49 DBG)

Abs. 1a. Kapitalgesellschaften, und

Genossenschaften

b. Vereine Stiftungen und übrige

Abs. 2o kollektive Kapitalanlagen mit eigenem

Grundbesitzo Investmentgesellschaften

Ausnahmen (Art. 56 DBG)

a) Bundb) Kantonec) Gemeindend) vom Bund konzessionierte Verkehrs- und

Infrasturkturunternehmene) Einrichtungen der berufliche Vorsorge von

Unternehmungenf) inländische Sozialversicherungs- und

Ausgleichskasseng) juristische Personen mit öffentlichen oder

gemeinnützigem Zweckh) juristische Personen mit kulturellem Zwecki) Diplomatej) kollektive Kapitalanlagen mit direktem

Grundbesitz (Anleger = gem. e+f)

Zugehörigkeit

Artikel 50 (persönliche)

Sitz oder tatsächliche Verwaltung in CH

Artikel 51 (wirtschaftliche)

a) Teilhaber an Geschäftsbetrieben in CHb) CH-Betriebstättec) Grundstücke in CHd) Gläubiger und Nutzniesser von Pfand auf

Grundstück in CHe) Vermitteln und Handeln von LG in CH

Betriebstätteo feste Geschäftseinrichtung, in denen

eine Geschäftstätigkeit ausgeübt wirdo Zweigniederlassungen,

Fabrikationsstätten, Werkstätten,Verkaufsstellen, ………

Made by Kevin Walliser

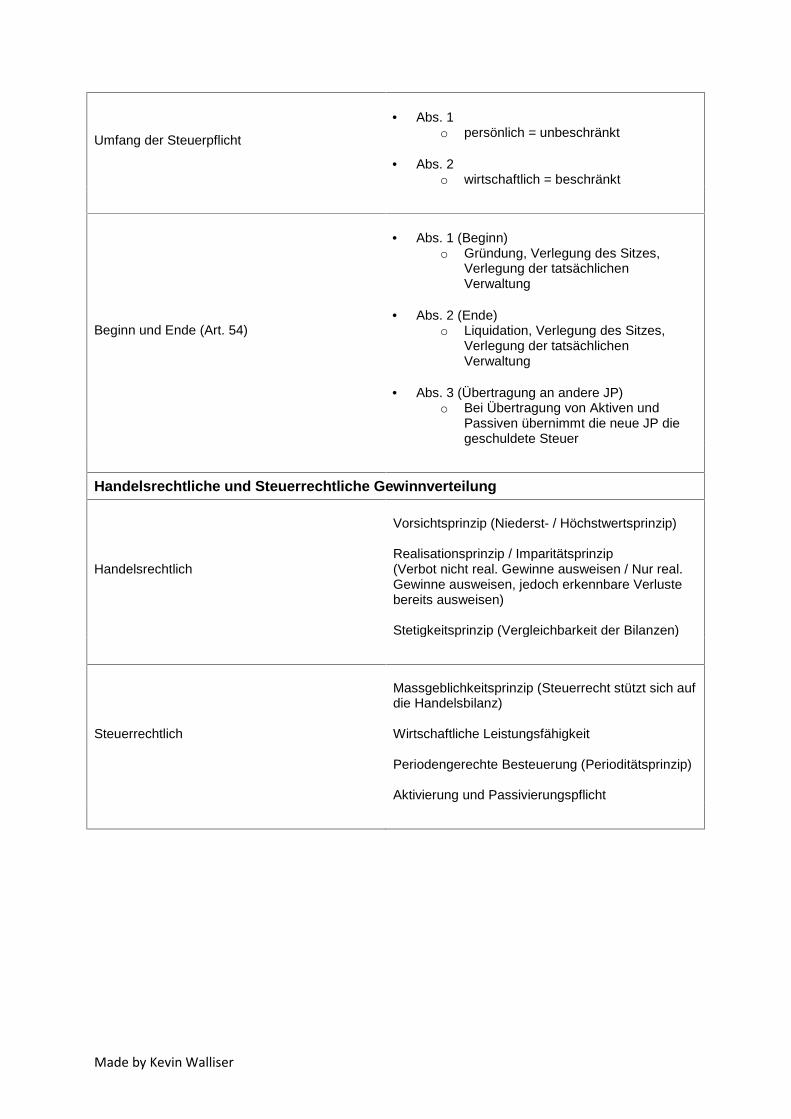

Umfang der Steuerpflicht

Abs. 1o persönlich = unbeschränkt

Abs. 2o wirtschaftlich = beschränkt

Beginn und Ende (Art. 54)

Abs. 1 (Beginn)o Gründung, Verlegung des Sitzes,

Verlegung der tatsächlichenVerwaltung

Abs. 2 (Ende)o Liquidation, Verlegung des Sitzes,

Verlegung der tatsächlichenVerwaltung

Abs. 3 (Übertragung an andere JP)o Bei Übertragung von Aktiven und

Passiven übernimmt die neue JP diegeschuldete Steuer

Handelsrechtliche und Steuerrechtliche Gewinnverteilung

Handelsrechtlich

Vorsichtsprinzip (Niederst- / Höchstwertsprinzip)

Realisationsprinzip / Imparitätsprinzip(Verbot nicht real. Gewinne ausweisen / Nur real.Gewinne ausweisen, jedoch erkennbare Verlustebereits ausweisen)

Stetigkeitsprinzip (Vergleichbarkeit der Bilanzen)

Steuerrechtlich

Massgeblichkeitsprinzip (Steuerrecht stützt sich aufdie Handelsbilanz)

Wirtschaftliche Leistungsfähigkeit

Periodengerechte Besteuerung (Perioditätsprinzip)

Aktivierung und Passivierungspflicht

Made by Kevin Walliser

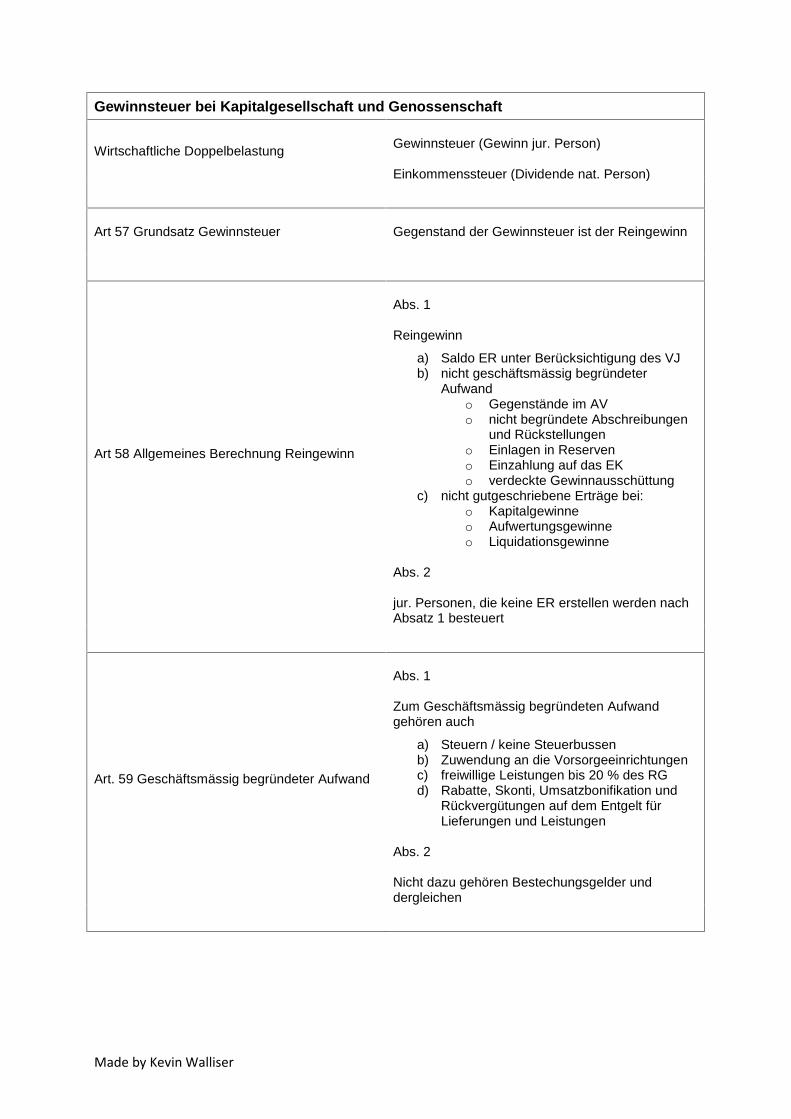

Gewinnsteuer bei Kapitalgesellschaft und Genossenschaft

Wirtschaftliche Doppelbelastung Gewinnsteuer (Gewinn jur. Person)

Einkommenssteuer (Dividende nat. Person)

Art 57 Grundsatz Gewinnsteuer Gegenstand der Gewinnsteuer ist der Reingewinn

Art 58 Allgemeines Berechnung Reingewinn

Abs. 1

Reingewinn

a) Saldo ER unter Berücksichtigung des VJb) nicht geschäftsmässig begründeter

Aufwando Gegenstände im AVo nicht begründete Abschreibungen

und Rückstellungeno Einlagen in Reserveno Einzahlung auf das EKo verdeckte Gewinnausschüttung

c) nicht gutgeschriebene Erträge bei:o Kapitalgewinneo Aufwertungsgewinneo Liquidationsgewinne

Abs. 2

jur. Personen, die keine ER erstellen werden nachAbsatz 1 besteuert

Art. 59 Geschäftsmässig begründeter Aufwand

Abs. 1

Zum Geschäftsmässig begründeten Aufwandgehören auch

a) Steuern / keine Steuerbussenb) Zuwendung an die Vorsorgeeinrichtungenc) freiwillige Leistungen bis 20 % des RGd) Rabatte, Skonti, Umsatzbonifikation und

Rückvergütungen auf dem Entgelt fürLieferungen und Leistungen

Abs. 2

Nicht dazu gehören Bestechungsgelder unddergleichen

Made by Kevin Walliser

Art. 60 Erfolgsneutrale Vorgänge

Keine steuerbaren Gewinne entstehen durch

a) Kapitaleinlagen von Mitgliedernb) Verlegung des Sitzes innerhalb der CH

soweit keine steuerlich oder buchmässigenAufwertungen vorgenommen werden

c) Kapitalzuwachs aus Erbschaften

Art. 61 Umstrukturierung

Abs. 1

Stille Reserven werden übernommen bei

a) Umwandlung in eine andere jur. Personb) Auf- oder Abspaltung einer jur. Personc) Austausch von Beteiligungs- oder

Mitgliedschaftsrechten(Umstrukturierung/Fusion)

d) Übertragung von Betrieben in eineTochtergesellschaft (mind. 20% beteiligt)

Abs. 2

Übertragung auf eine Tochtergesellschaft werdendie Stillen Reserven nur übernommen:

- wenn sie fünf Jahre gehalten werden

Art. 62 Abschreibungen

Abs. 1

Abschreibungen sind zulässig, wenn siebuchmässig oder in Abschreibungstabellenausgewiesen werden.

Abs. 2

Abschreibung nach Wert oder nach Leistung

Abs. 3

Höhere Abschreibung nur zulässig, wennhandelsrechtlich ok

Made by Kevin Walliser

Art. 63 Rückstellungen

Abs. 1

Sind zulässig, wenn

a) bestehende Verpflichtungen, deren Höhenoch unbestimmt ist

b) Verlustrisiken in Bezug auf Waren undDebitoren

c) unmittelbar drohende Verlustrisikend) Forschungs- und Entwicklungsaufträge an

Dritte bis zu 10% des steuerbarenGewinnes, insgesamt bis zu einer Mio.

Abs. 2

Bestehende Rückstellungen werden demsteuerbaren Gewinn zugerechnet, soweit sie nichtmehr benötigt werden.

Art. 64 Ersatzbeschaffungen

Abs. 1

Wird betriebsnotwendiges AV ersetzt, so könnendie stillen Reserven auf die als Ersatz erworbeneAnlagegüter übertragen werden, falls diese auchbetriebsnotwendig sind und sich in der CH befindet.(Vorbehalten bei Ersatz von LG)

Abs. 1 bis

Bei Ersatz von Beteiligungen können die stillenReserven auch übertragen werden, sofern sie 10%des Grundkapitals oder mind. 10% des Gewinnsund der Reserven ausmacht. Die Beteiligung mussmind. 1 Jahr im Besitz der Kapitalgesellschaftgewesen sein.

Abs. 2

Findet die Ersatzbeschaffung nicht im gleichenJahr statt, so kann im Umfang der stillen Reserveneine Rückstellung gebildet werden. Diese ist innertangemessener Frist zu verwenden (Abschreibungauf neue Beteiligung oder über ER)

Abs. 3

Betriebsnotwendig = AV dient für UnternehmungNicht betriebsnotwendig = Vermögenswerte für UN

Art. 65 Zinsen auf verdecktem EigenkapitalZum steuerbaren Gewinn gehören auch Zinsen aufFremdkapital, welches die wirtschaftlicheBedeutung von Eigenkapital zukommt.

Made by Kevin Walliser

Art. 67 Verluste

Abs. 1

Verluste aus Sieben vorangegangenGeschäftsjahren können am Gewinn abgezogenwerden.

Abs. 2

Mit Leistungen zum Ausgleich einer Unterbilanz imRahmen einer Sanierung können auch Verlusteverrechnet werden, die in früheren Jahrenentstanden sind und noch nicht verrechnet wordensind.

Kapitaleinlagen Offene KapitaleinlagenVerdeckte Kapitaleinlagen

Offene Kapitaleinlagen

Erhöhung des Grund- oder Stammkapitals

Einzahlung in die offenen Reserven (Reserven ausKapitaleinlagenKapitaleinlageprinzip (Art. 20 Abs. 3 DBG oder Art.5 Abs. 1bis VSTG

Verdeckte Kapitaleinlagen Verkauf von Gegenständen unter demVerkehrswert durch Beteiligte an die Gesellschaft

Kapitalentnahmen

Steuerfrei bei :

- Rückzahlung von Grundkapital- Rückzahlung von Reserven aus

Kapitaleinlagen, sofern diese auf einembesonderen Konto sind und es der ESTVgemeldet wird.

Arten, die Steuerfolgen hervorbringen:

- Gratisnennwerterhöhung- Liquidation und Sitzverlegung- verdeckte Vorteilszuwendung

Made by Kevin Walliser

Gratisnennwerterhöhung

Keine Steuerlichen Folgen entstehen bei:

- Erhöhung des Grund- oder Stammkapitalzulasten der akzeptiertenKapitaleinlagenreserven

Steuerliche Folgen entstehen bei:

- Erhöhung des Grund- oder Stammkapitalzu Lasten der gesetzlichen Reserven

Gesellschaft = Gewinnausschüttung dergesetzlichen Reserven

Gesellschaft = Verrechnungssteuer(Meldeverfahren nach Art. 24 Abs. 1 VSTV

Beteiligten =Einkommenssteueraufrechnung(Teilbesteuerung nach Art. 20 Abs. 1bisDBG)

Liquidation und Sitzverlegung

Liquidation

Realisation der stillen Reserven bei Verkauf desAV

Folgen:

Gesellschaft = Gewinnaufrechnung(Gewinnberechnung (Veräusserung, Abschreibung,Liqu-Kosten, Steuerrückstellung etc)

Gesellschaft = Verrechnungssteuer auf Liqu-Dividende (Meldeverfahren bei Inländer gem. Art.24 Abs. 1 VSTV)

Beteiligten = Einkommensaufrechnung fürDividende (Teilbesteuerung nach Art. 20 Abs. 1DBG)

Sitzverlegung ins Ausland

Wird gleich behandelt (Art. 58 Abs. 1 Bst. c DBG)

Made by Kevin Walliser

Verdeckte Vorteilszuwendung

Voraussetzung:

- Leistung AG an Aktionär- Aktionär wird bereichert- Erkennbarkeit durch eigene Organe

Verdeckte Gewinnausschüttung

- zu viel nicht geschäftsmässigen Aufwandgebucht

Gewinnvorwegnahme

- Gewährung von einem zinslosen Darlehenam Aktionär

Made by Kevin Walliser

Darlehenverhältnisse

Verdeckte Vorteilszuwendung

Darlehen von Aktionär an AG

Zins für Darlehen ist zu hoch berechnet(verdeckte Gewinnausschüttung)

Folgen: Gewinnaufrechnung der Gesellschaft;Verrechnungssteuer auf Gewinn(Meldeverfahren); Einkommensverminderung(Teilbesteuerung)

Darlehen von AG an Aktionär

Zins für Darlehen ist zu tief berechnet.(Gewinnvorwegnahme)

Folgen: Gewinnaufrechnung der Gesellschaft;Verrechnungssteuer auf Mehrgewinn(Meldeverfahren); Einkommensaufrechnung(Teilbesteuerung) + Schuldzinsabzug vollmöglich

Darlehen zwischen Schwestergesellschaften

Ein Hauptaktionär

Folgen: Bei der finanziell guter Gesellschaft =verdeckte Gewinnausschüttung beiAbschreibung

Bei der sanierungsbedürftigen Gesellschaft =verdeckte Kapitaleinlage

Beteiligter = Einkommen bei Vertragsabschlussdes Darlehens bei der guten Gesellschaft

Verdeckte Kapitaleinlage

Darlehen von Aktionär an AG

Zins für Darlehen wir zu tief berechnet.(verdeckte Kapitaleinlage)

Folgen: Keine steuerlichen Folgen(Mehraufwand kann gebucht werden gegen dieKapitaleinlagereserven)

Made by Kevin Walliser

Zinsen auf verdecktes Eigenkapital

Voraussetzungen:

- Fremdkapital und Darlehen Aktionär zuhoch gem. Liste ESTV „max.Verschuldungsquote“

Folgen:

Gewinnaufrechnung der Zinsen auf verdecktesEigenkapital

Steuerfolgen (verdeckte Gewinnausschüttunganalog oben)