duale hochschule baden-württemberg mannheimabschätzbaren trends in naher zukunft vier innovative...

TRANSCRIPT

Mannheim

Duale Hochschule Baden-Württemberg Mannheim Die Bank der Zukunft. Eine Branche im Zeichen der Vertrauenskrise. Die Bank der Zukunft: Kundenbegeisterung statt Kundenbedienung Betreuender Hochschullehrer: Prof. Dr. Frank Ebeling Studentische Teammitglieder: Jonas Hanke Vanessa Hermann Fabian Kolb Oliver Mucha

Beitrag zum Postbank Finance Award 2013

I

Gliederung

1. Einleitung…………………………………………………………...........Seite 1

2. Die Filialgestaltung…………………………………………………........Seite 2

2.1 Die Filiale – Status quo und Zukunftserwartungen…….....……….....Seite 2 2.2 Vier innovative Filialkonzepte..............................................................Seite 5 2.3 Die Filiale Q 110 als exklusives Community-Banking-Flagship..........Seite 7

2.3.1 Der Aufbau der Filiale..................................................................Seite 7 2.3.2 Die Mitarbeiter der Q110.............................................................Seite 9

2.4 Das Beratungszimmer als Ort des Geschehens – Trends......................Seite 11 2.4.1 Bewertung....................................................................................Seite 11 2.4.2 Wie könnte die Bank der Zukunft optisch aussehen?.................Seite 13

3. Beratungsqualität……………………………………………………......Seite 13

3.1 Beratungsdruck......................................................................................Seite 14 3.2 Rechtlicher Rahmen einer Anlageberatung...........................................Seite 15

3.2.1Vorschriften des WphG................................................................Seite 15 3.2.2 Bedeutung für den Berater...........................................................Seite 17

3.3 Neue Ansätze in der Beratung..............................................................Seite 17 3.3.1 Vorschläge aus Studien................................................................Seite 18 3.3.2 Ein neuer Beratungsansatz...........................................................Seite 20

4. Neue Kommunikationswege……………………………………….……Seite 22

4.1 Aktuelle Situation..................................................................................Seite 22 4.2 Wege aus dem Vertrauenstief durch neue Konzepte............................Seite 24 4.3 Kunden erreichen über neue Kommunikationswege.............................Seite 27

4.3.1 Kontakt per Web 2.0 und Social Media.......................................Seite 27 4.3.2 Veränderungen im Arbeitszeitensystem.......................................Seite 30 4.3.3 Kundenbegeisterung durch neue Konzepte..................................Seite 31 4.3.4 Schwächen im Konzept................................................................Seite 36

5. Produktgestaltung…………………………………………….…………Seite 37

5.1 Idee – Girokonto für „Jedermann“........................................................Seite 37 5.1.1 Grundfunktionen eines Girokontos..............................................Seite 38 5.1.2 Kosten..........................................................................................Seite 39

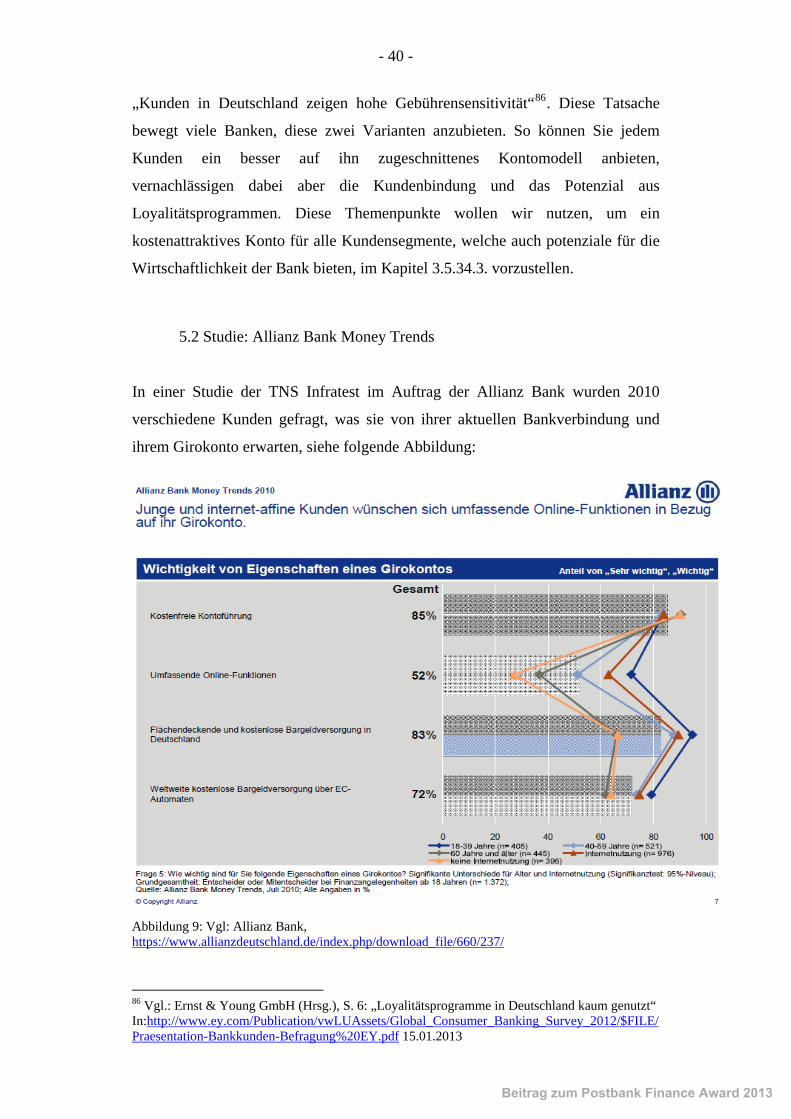

5.2 Studie: Allianz Bank Money Trends.....................................................Seite 40 5.3 Ein neues Kontomodell.........................................................................Seite 42

6. Fazit………………………………………….………………………..….Seite 45

Beitrag zum Postbank Finance Award 2013

II

Abbildungsverzeichnis:

• Abbildung 1: Quelle: http://www.investors-

marketing.de/data/investors_marketing/media/doc/IM-Privatkundenstudie-

2012-Expose_neutral.pdf

• Abbildung 2: Quelle: www.q110.de

• Abbildung 3: Foto der CheBanca! In Mailand Quelle: http://www.der-

bank-blog.de/kunden-bank-filiale-zufriedenheit/vertrieb/2367/

• Abbildung 4: „Wie beurteilen Sie die folgenden Zusatzangebote in

deutschen Bankfilialen?“ Quelle: TNS Infratest

• Abbildung 5: Eigene Abbildung, abgeleitet aus Limbeck,Martin: Das neue

Hardselling, 4. Auflage, 2011, S. 22

• Abbildung 6: Eigene Abbildung, abgeleitet aus dem WphG

• Abbildung 7: Quelle: http://www.futurebiz.de/artikel/facebook-

nutzerzahlen-deutschland/

• Eigene Abbildung 8: Vgl: Volksbank - Südhessen Darmstadt,

http://www.volksbanking.de/homepage/konto_und_karten/kontofinder-

kreditkartenfinder.html

• Abbildung 9: Vgl: Allianz Bank,

https://www.allianzdeutschland.de/index.php/download_file/660/237/

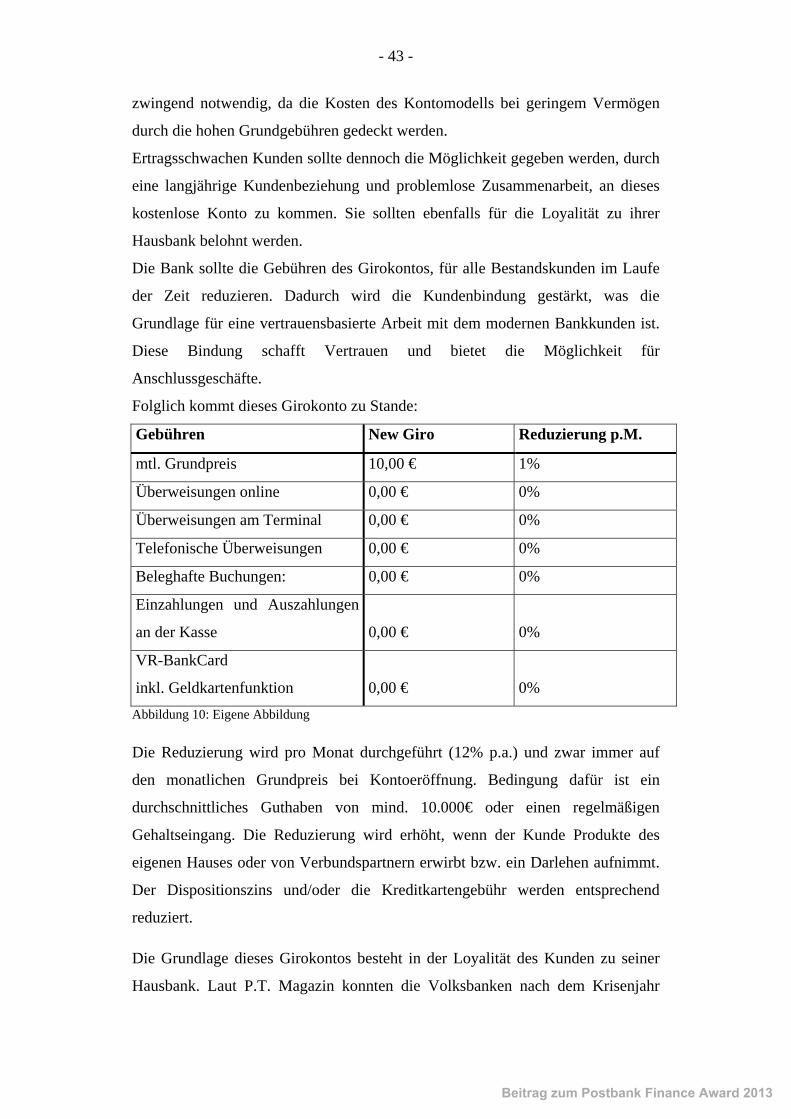

• Abbildung 10: Eigene Abbildung

Beitrag zum Postbank Finance Award 2013

III

Abkürzungsverzeichnis: - WphG = Wertpapierhandelsgesetz

- HGB = Handelsgesetzbuch

- CRM = Customer-Relation-Management

- CCO = Chief Client Officer

- VBSD = Volksbank Südhessen Darmstadt

Beitrag zum Postbank Finance Award 2013

- 1 -

1. Einleitung

„Bedienung, 1. das Bedienen eines Kunden, Gastes“.1 - so fängt die Beschreibung

dieses Wortes im Duden an. Diese Bezeichnung spiegelt die Auffassung vieler

Banken in ihrer Beziehung zu ihren Kunden wieder. Der Kunde wird häufig auf

eine unemotionale und nüchterne Weise abgefertigt. Heutzutage besteht bei den

meisten Menschen keine engere Bildung mehr zu ihrer Hausbank oder dem

persönlichen Betreuer. Diesen Sachverhalt greifen wir in einigen Kapiteln dieser

Arbeit auf und versuchen, dem durch moderne, kundenorientierte Möglichkeiten

entgegenzuwirken.

Der zweite Punkt der Duden-Bedeutungserklärung lautet: „2. das Handhaben,

Steuern von Geräten“.2 Diese Umschreibung unterstreicht diese eingerostete und

distanzierte Beziehung. Ein weiteres Ziel der Arbeit ist es, die Hauptgeschäfte

einer Bank aus einem frischen Blinkwinkel zu betrachten und Anregungen zur

Verbesserung dieser Tatsachen zu geben. Dabei soll das in der Finanzkrise

verlorene Vertrauen in den Bankensektor einer zentralen Rolle zukommen. Bei

allen in dieser Arbeit angesprochenen Maßnahmen stehen die Begeisterung des

Kunden im Mittelpunkt, durch neue Vertriebsmaßnahmen kann eine

Kundenbindung entstehen, die das angesprochene Vertrauen als Basis besitzt und

auf Nachhaltigkeit und erhöhte Intensität setzt.

Beginnen wird die Arbeit mit der Vorstellung des Konzeptes Q110 der Deutschen

Bank AG. Es ist ein deutschlandweit einzigartiges Pilotprojekt, welches darauf

ausgerichtet ist, der typischen Bankfiliale ein neues Gesicht zu geben. Der Fokus

liegt dabei nicht primär auf dem Bankgeschäft, sondern in der Kommunikation

mit den eigenen Kunden. Im Rahmen dieser Arbeit soll dieser Filialansatz

beleuchtet und darüber hinaus bewertet werden. Hält dieses Konzept wirklich das,

was es nach außen hin an Glanz und Innovation ausstrahlt?

Daran schließt sich die Analyse eines Kundenbetreuers an. Einerseits ist der Ruf

dieser Berufsgruppe in den turbulenten letzten Jahren enorm gesunken,

andererseits möchten viele Bankkunden nicht auf den Rat ihres persönlichen

Beraters verzichten, solange dieser ehrlich, kompetent und vertrauenswürdig ist

und obendrein vom Gesetz kontrolliert wird. In diesem Zusammenhang werden

1 Langenscheidt KG (Hrsg.), Duden, Deutsches Universalwörterbuch, 15.03.2013 2 Langenscheidt KG (Hrsg.), Duden, Deutsches Universalwörterbuch, 15.03.2013

Beitrag zum Postbank Finance Award 2013

- 2 -

einige Gegebenheiten als Grundlage aus dem Wertpapierhandelsgesetz

vorgestellt. Danach wird die schwierige gesellschaftliche Position des Beraters

aufgegriffen, vertriebstechnisch analysiert und zu Letzt werden Ideen für

Verbesserungsansätze angesprochen.

Heutzutage ist das Onlinebanking zu einem elementaren Bestandteil im

Bankengeschäft geworden. „Die Zahl der Online-Girokonten hat sich laut

Bundesbank seit Anfang des Jahrtausends auf über 45 Billionen mehr als

verdoppelt“,3 so „Die Welt“. Vor allem junge Menschen nutzen das Internet für

ihre Bankangelegenheiten. An diesem Punkt besteht für viele Banken die

Möglichkeit, neue Kunden zu gewinnen oder Bestandskunden durch einen guten

Online-Service zu binden. Im Kapitel 4.3 „Kunden erreichen über neue

Kommunikationswege“ gehen wir auf diverse elektronische Vertriebswege ein

und erläutern deren Aktualität beziehungsweise Wichtigkeit. Es soll verdeutlicht

werden welche Chancen dieser Bereich bietet, aber auch welche Risiken sich im

web 2.0 verbergen.

Um die Vorstellung eines neuen Bankkonzeptes abzurunden, wird als

abschließendes Thema der Arbeit ein innovatives Kontomodell vorgestellt,

welches ganz den Kern der vorangegangenen Kapital widerspiegelt: Kundennähe,

-bindung und –vertrauen stehen im Mittelpunkt. Ziel war es außerdem, ein

Produkt zu entwickeln, das den Anforderungen der modernen Internetgeneration,

wie Transparenz, Einfachheit und einer kostengünstigen Ausrichtung gerecht

wird. Gleichzeitig wird das Kontomodell aus Bankensicht beleuchtet und

Ertragschancen werden analysiert.

2. Die Filialgestaltung

2.1 Die Filiale – Status quo und Zukunftserwartungen

Hier findet das eigentliche Privatkundenbankgeschäft statt – die Filiale ist der

alltägliche Ort der Begegnung zwischen Kunde und Bankberater4. Die Filiale

einer Bank bedeutet Präsenz, soll Kundennähe schaffen und eine Anlaufstelle für

3 Vgl.: Axel Springer AG (Hrsg.), Die Welt: Banken und ihre digitale Herausforderung. In: http://www.welt.de/newsticker/dpa_nt/infoline_nt/wirtschaft_nt/article114391216/Banken-und-die-digitale-Herausforderung.html, 14.03.2013 4Vgl.: Engstler,Martin; Vocke, Christian: Innovationen und Konzepte für die Bank der Zukunft

Beitrag zum Postbank Finance Award 2013

- 3 -

Fragen, Probleme und Wünsche sein. Damit nimmt sie eine bedeutende Rolle im

Vertrieb ein.5

Trotzdem sind einige Experten, wie beispielsweise Stephan Vomhoff, der

Direktor der Schweizer Beratungsgesellschaft Confidum, der Meinung, dass die

Mehrzahl der Kunden die Filiale nicht mehr nutzen6 - nur noch 5 % aller

Transaktionen werden in der Filiale persönlich vom Kunden mit dem Berater

abgewickelt, 15 % im Selbstbedienungsbereich der Banken, der Großteil des

Bankings mit 80 % erfolgt kundenseitig selbstständig online.7 Generell wird ein

Rückgang der Filialnetze erwartet; Vomhoff rechnet bis 2025 mit einer

Schrumpfung des Filialnetzes von 30-50 %, andere Quellen gehen von ca. 15 %

bis 2020 aus.8

Die individuelle Nutzung der Bankfiliale ist von vielen Faktoren, vor allem von

persönlichen, abhängig. Die Investors Marketing Privatkundenstudie 2012, eine

Studie der Unternehmensberatungsgesellschaft Investors Marketing AG zur

Bankenbranche, hat die Regelmäßigkeit der Nutzung der Bankfiliale in % von 6

verschiedenen Kundentypen, die sich hauptsächlich in ihrer

Entscheidungsfindungsmodalität unterscheiden, bestimmt. 25 % der onlineaffinen

Preisentscheider, also derer, die lediglich das Internet als Zugangskanal nutzen

und ihre Entscheidung für ein Produkt oder eine Dienstleistung nur vom Preis der

Sache abhängig machen, gehen mindestens einmal im Monat zur Bank, von den

onlineaffinen Preissensiblen, für die der Preis eine wichtige Rolle spielt, aber

nicht allein der ausschlaggebende Faktor ist, sind es 36 %. Bei den Multikanal-

Preisentscheidern, die sich über verschiedene Zugangswege informieren und dann

aufgrund des Preises ihre Entscheidung treffen, sind es 42 %, die mindestens

einmal im Monat die Filiale aufsuchen, bei den Multikanal-Preissensiblen sind es

56 %. Von den filialaffinen Preissensiblen, die sich in der Filiale Angebote

einholen und den Preis anderen Faktoren unterordnen, besucht mit 83 % ein

Großteil dieser Gruppe regelmäßig die Filiale, von den Preisindifferenten, für die

der Preis keine Rolle spielt, besuchen 72 % mindestens einmal im Monat ihre

5 Vgl.: http://www.staufenbiel.de/branchen/banking/branchen-talk/privatkundengeschaeft-die-wiederentdeckung-des-privatkunden.html 6 Vgl.: Bankmagazin 01/2013 S. 46 7 Vgl.: Bankmagazin 01/2013 S. 46 8 Vgl.: http://www.tagesgeld.info/news/news/04615-bankfilialen-verlieren-an-bedeutung-kunden-nutzen-das-internet/

Beitrag zum Postbank Finance Award 2013

- 4 -

Hausbank.9

Generell können sich 40 % der Befragten der Investors Marketing

Privatkundenstudie 2012 vorstellen, komplett auf Filialen zu verzichten.10 Dem

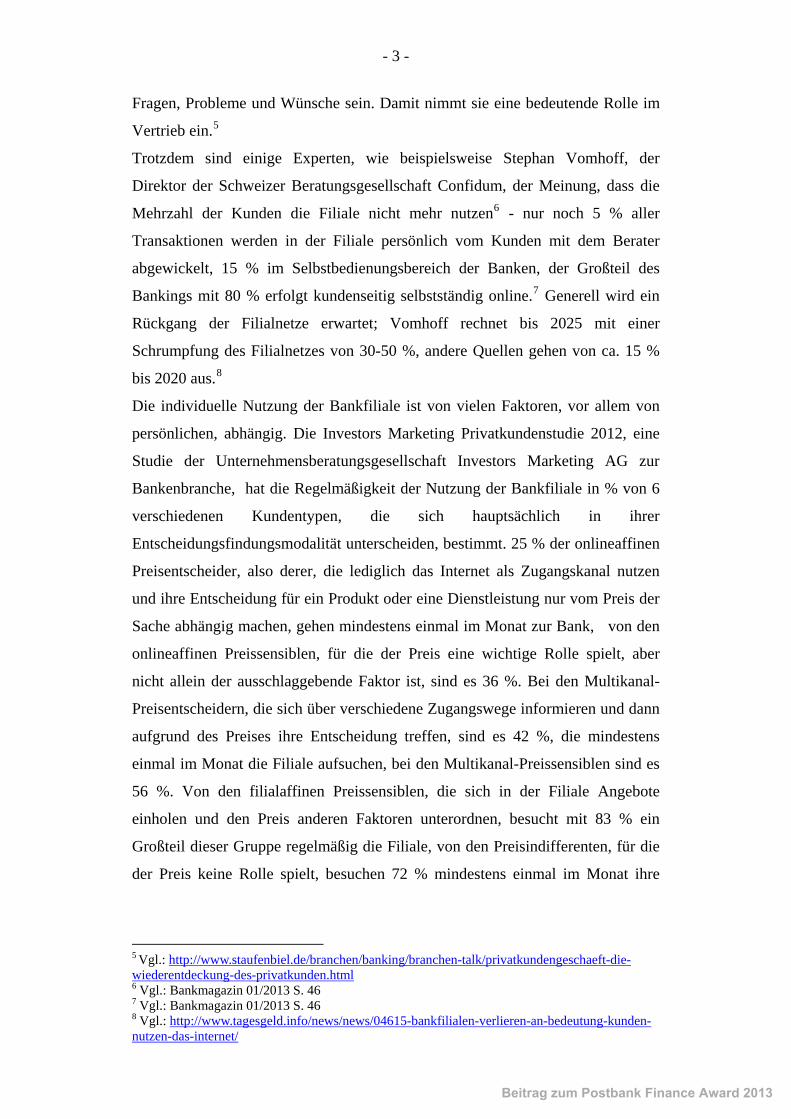

entgegen steht die folgende Grafik, die die besondere Stellung von Bankfilialen

beim Beratungsprozess, zumindest bei den Multikanalkunden, die verschiedene

Zugangswege zu Informationen nutzen, hervorhebt:

Abbildung 1: Quelle: http://www.investors-marketing.de/data/investors_marketing/media/doc/IM-Privatkundenstudie-2012-Expose_neutral.pdf

Der dunkelblaue Anteil derer, die die Filiale für die 5 verschiedenen Zyklen

Information, Beratung, Abschluss, Banking und Service nutzen, ist bei Beratung

und Abschluss am höchsten, was Information, Banking und Service angeht, aber

klar hinter dem Internet. Ein persönlicher Ansprechpartner in der Filiale bindet

und sorgt für eine langfristige Kundenbeziehung11, deshalb wollen Banken nun

die Wichtigkeit der Filiale bei den Kunden steigern - an einer optimalen

Ausschöpfung des ungenutzten Potenzials, das vor allem mit der gestiegenen

Fokussierung auf den Privatkunden einhergeht, wird beispielsweise vom

Fraunhofer IAO in Stuttgart geforscht.

9 Vgl.: http://www.investors-marketing.de/data/investors_marketing/media/doc/IM-Privatkundenstudie-2012-Expose_neutral.pdf 10Vgl.: http://bankenundpartner.de/index.php 11Vgl.: https://www.sparkassenzeitung.de/der-kunde-entscheidet/150/152/24781/2

Beitrag zum Postbank Finance Award 2013

- 5 -

Im Innovationsforum „Bank & Zukunft“, einem Verbundforschungsprojekt am

Fraunhofer Institut, in dem über 20 Unternehmen der Finanzbranche vertreten

sind, wurden aktuelle Filialkonzepte betrachtet und unter Berücksichtigung der

abschätzbaren Trends in naher Zukunft vier innovative Filialmodelle kreiert.

Primärgedanke dabei war generell die Schaffung eines für die Kunden

wahrnehmbaren Mehrwerts und damit auch von Gründen, wieder Bankfilialen zu

besuchen.12

Ergebnis war, dass es kein Universalmodell für jede Bank und jeden Standort gibt

– grundsätzlich jedoch erwarten Kunden High-Tech-Service gepaart mit

persönlicher High-Class-Beratung.13 Aufgrund der verschiedenen Zielgruppen,

die sich stark unterscheiden, konnte das Fraunhofer Institut vier mögliche

Zukunftskonzepte erarbeiten, die nachfolgend kurz vorgestellt werden.

2.2 Vier innovative Filialkonzepte

Life-Assistance-Banking

Der Berater fungiert bei diesem Modell als persönlicher Ansprechpartner für den

Kunden, dessen Beratungsleistungen aber nicht nur das Bankgeschäft als solches

betreffen – vielmehr soll der Bankmitarbeiter auch unterstützend bei der ganz

privaten Lebensplanung tätig sein. Dieses Konzept ist zunächst nur für

Privatkunden gedacht, lässt sich aber auch problemlos auf Geschäftskunden

anwenden. Oberste Maxime ist hier der absolute Komfort des Kunden, der sich

dank der umfassenden Beratungsleistung von Alltags-Ballast befreien kann.14

Convenience-Banking

In einer Filiale, die nach dem Convenience-Banking-Modell ausgerichtet ist, wird

geshoppt – denn im Angebot gibt es hier stark standardisierte Bankprodukte mit

geringem Beratungsbedarf. Diese Idee soll vor allem für Spontankäufer und

Impuls-Entscheider interessant sein – diese müssen den Prozess anstoßen, indem

sie von sich aus über einen Informationskanal der Bank, beispielsweise das

Internet, Angebote und verbindliche Informationen anfordern. Für

12Vgl.: Engstler,Martin; Vocke, Christian: Innovationen und Konzepte für die Bank der Zukunft 13 Vgl.: http://www.tns-infratest.com/presse/pdf/autorenbeitraege/04_01_TNS_Infratest_Keller_Engstler_Was_Bank_und_Kunde_erwarten_gi.pdf 14Vgl.: Engstler,Martin; Vocke, Christian: Innovationen und Konzepte für die Bank der Zukunft

Beitrag zum Postbank Finance Award 2013

- 6 -

beratungsintensive Bankprodukte gibt es aber trotzdem ein Beratungscenter.

Architektonisch gesehen hat eine Convenience-Banking-Filiale einen geringen

Flächenbedarf, eine simple Ladenbauweise und Service-Points für den schnellen

und spontanen Beratungsbedarf der Kunden. Idealer Standort für eine derartige

Filiale wären Einkaufspassagen mit hohen Besucherzahlen. Eine persönliche

Bindung zwischen Kunde und Berater steht nicht primär im Vordergrund, in

dieser Filiale geht es pragmatisch um den reinen Kauf und Verkauf von

Bankprodukten.15

High-Tech-Banking

Bei diesem Filialkonzept stehen die Technik sowie die mediale Vernetzung von

Bankmitarbeiter und Kunde – Technik soll unterstützend wirken, aber nicht der

Hauptbestandteil der Bank-Kunde-Beziehung werden.

Bank sowie Kunden stellen eine Community dar, die sich sowohl im Netz, auch

über Neuheiten wie Social Media und 3D-Internet, als auch persönlich in der

Filiale als Treffpunkt zusammenfinden. Das Zusammentreffen findet jeweils unter

dem Gesichtspunkt statt, dem Kunden ein High-Tech-Erlebnis zu bieten, was sich

von der klassischen Bank-Kunden-Beziehung unterscheidet.16

Community Banking

Spontane Begegnungen inklusive Serviceorientierung – in einer Filiale, die nach

dem Prinzip „Community Banking“ interagiert, werden dem Kunden eine große

Bandbreite an Dienstleistungen geboten – das reicht von

Vertriebspartnerangeboten, zum Beispiel bei Versicherungen, bis hin zu völlig

bankfremden Leistungen wie einem Souvenirshop, Chill-Out-Lounges mit Bistro

bzw. Café und Kulturveranstaltungen. Ziel hierbei ist es, die Filiale als Ort zu

präsentieren, wo der Kunde gerne hinkommt und auch einige Zeit verweilen

kann.17

15 Vgl.: Engstler,Martin; Vocke, Christian: Innovationen und Konzepte für die Bank der Zukunft 16 Vgl.: Engstler,Martin; Vocke, Christian: Innovationen und Konzepte für die Bank der Zukunft 17 Vgl.: Engstler,Martin; Vocke, Christian: Innovationen und Konzepte für die Bank der Zukunft

Beitrag zum Postbank Finance Award 2013

- 7 -

2.3 Die Filiale Q 110 als exklusives Community-Banking-Flagship

2.3.1 Der Aufbau der Filiale

Unter dem Aspekt des Community Bankings wurde die Filiale Q110 in der

Friedrichstraße in Berlin 2003 konzipiert und 2005 eröffnet. Diese Geschäftsstelle

unterscheidet sich sowohl vom Aufbau als auch von der Idee dahinter stark von

den konventionellen Bankfilialen der Deutschen Bank; das inoffizielle Motto der

Q110 lautet „Banking erlebbar anders“.18

Vom Aufbau her befindet sich im direkten Eingangsbereich ein

Selbstbedienungsbereich mit Geldautmaten und Bankingterminals, hier gibt es

von der Ausstattung her keinen Unterschied zu den übrigen Filialen der

Deutschen Bank. Geht man allerdings weiter ins Innere, trifft man schon auf eine

Besonderheit: den Trendshop. Der Trendshop ist ein kleines Ladengeschäft, in

dem man überwiegend Mitbringsel und „Take-Away“-Artikel erwerben kann. Das

Sortiment des Trendshops richtet sich an den vierteljährlich wechselnden Mottos

der Filiale aus; im letzten Quartal 2012 war das Motto passend zur Weihnachtszeit

„Harrods“, man konnte englische Orangenmarmelade, Tee, Stofftiere und weitere

Produkte erwerben.19

Dieses Motto spiegelt sich auch in der „Galerie der Wünsche“ wider – ein Raum,

in dem Promotions beziehungsweise Ausstellungen zu dem jeweiligen aktuellen

Motto organisiert werden. Ein Beispiel für eine derartige Ausstellung war im Jahr

2012 der „Cyber-Classroom“, moderne Ideen zum Klassenraum der Zukunft mit

interaktiven Unterrichtsmethoden und technischen Neuerungen, die man

pädagogisch einsetzen kann. Die Mottos werden nicht zufällig ausgewählt,

sondern sind eine Teil von Themen, die laut einer vorher durchgeführten Umfrage

mit dem Titel „Was wünschen sich die Deutschen?“ eine Vielzahl an Menschen

interessieren und begeistern.20

Noch weiter im Inneren der Filiale stößt man auf das „Forum“. Der Name Forum

wurde deshalb gewählt, weil dieser Bereich als Begegnungsstätte zwischen

Mitarbeitern und Kunden, aber auch Kunden untereinander fungieren soll, analog

den Foren im antiken Rom oder Griechenland, wo ebenfalls die Menschen zu

18 Vgl.: Persönliches Gespräch mit Stefan Scheidig, Fachbereichsleiter Kundenerlebnis in Private & Business Clients bei der Deutschen Bank 19 Vgl. https://www.q110.de/de/index.html 20 Vgl.: Persönliches Gespräch mit Stefan Scheidig, Fachbereichsleiter Kundenerlebnis in Private & Business Clients bei der Deutschen Bank

Beitrag zum Postbank Finance Award 2013

- 8 -

Politik, Handel und Gesellschaftlichem zusammenkamen. Der Plan war, das

Forum als Gesprächsort für offene und lebendige Konversation und Diskussion zu

nutzen, die Erfahrung hat aber gezeigt, dass die Kunden für Gespräche eine

ruhigere Atmosphäre bevorzugen. Aus diesem Grund wird das Forum

überwiegend als Veranstaltungsort für Vorträge, Diskussionen, aber auch

kulturelles wie Buchlesungen und Konzerte genutzt. 2011 beispielsweise wurden

50 solche Veranstaltungen ausgerichtet. Zudem ist das Forum auch als

Eventlocation von Externen mietbar.21

Vom Forum ausgehend findet man auf der einen Seite den klassischen Tresen-

und Mitarbeiterbereich, wo Schaltergeschäfte und alltägliche Bankingvorgänge

getätigt werden, auf der anderen Seite befinden sich mehrere

Besprechungszimmer, die von der Aufnahmekapazität für jeweils 6-10 Personen

ausgelegt sind.

Jedes der Besprechungszimmer wurde anders gestalte: eines eher in futuristisch

wirkenden Neonfarben wie orange, mit modernen Formen und Materialien wie

Plastik, das eher junge Menschen ansprechen soll, ein anderes mit dunklen Farben

und sehr hochwertigem Look, was eher Geschäftsleute ansprechen soll und einige

weitere, die zum Beispiel klassisch oder eher familiär eingerichtet und konzipiert

sind. Der Versuch, die Räume zielgruppenaffin zu gestalten, um das Wohlgefühl

des Kunden zu erhöhen, ist zwar aufgegangen, aber nicht so wie geplant: da jeder

Kunde sich individuell aussuchen kann, in welchem Raum er beraten wird,

zeichnete sich ab, dass die räumlich-gestalterischen Wünsche und Bedürfnisse der

Kunden so unterschiedlich und nicht stereotyp zu erfassen sind. Beispielsweise

die jungen Leute, für die der modern eingerichtete Raum ursprünglich gedacht

war, wollten lieber in dem Raum mit Business-Look beraten werden und die

Zielgruppe für den Business-Raum im modernen Beratungszimmer.22

Noch weiter im hinteren Bereich der Filiale befindet sich die Lounge – ebenfalls

eine Neuerung gegenüber dem klassischen Filialmodell. In der Lounge werden

neben Kalt- und Heißgetränken auch warmes Essen und Snacks angeboten – nicht

nur für die Kunden, sondern für jeden Gast. Was eigentlich nur als Erholungs-

und Genussbereich gedacht war, wird von einigen Kunden als Gesprächsort für

21 Vgl.: Persönliches Gespräch mit Stefan Scheidig, Fachbereichsleiter Kundenerlebnis in Private & Business Clients bei der Deutschen Bank 22 Vgl.:Persönliches Gespräch mit Stefan Scheidig, Fachbereichsleiter Kundenerlebnis in Private & Business Clients bei der Deutschen Bank

Beitrag zum Postbank Finance Award 2013

- 9 -

eigentlich sehr diskrete Themen mit dem Bankberater präferiert, weil diese

Kunden sich in der Lounge wohlfühlen.23

Für alle Familien mit kleinen Kindern gibt es neben der Lounge ein sogenanntes

Kid’s Corner, in dem die Kinder von ausgebildeten Pädagogen mit Malen, Spielen

und anderen Aktionen beschäftigt werden, damit die Eltern stressfrei ihre

Beratungsgespräche wahrnehmen können.24

Grundsätzlich ist die Q110 so aufgebaut, dass Kunden und die gesamte

interessierte Öffentlichkeit neugierig gemacht werden und anfangen, sich für die

Bank als Treffpunkt im Rahmen von Kultur und Gesellschaft zu interessieren. Das

regelmäßig wechselnde Aussehen der Filiale durch die unterschiedlichen Mottos

ist hierbei Teil des Konzepts, die Bank als dynamische Begegnungsstätte, die sich

den Kundenwünschen anpasst, darzustellen.25

Abbildung 2: Quelle: www.q110.de

2.3.2 Die Mitarbeiter der Q110

Die Filiale Q110 hat um die 20 Mitarbeiter aller Altersklassen, aufgeteilt in zwei

Teams mit grundlegend unterschiedlichen Verantwortungsbereichen. Das eine ist

23 Vgl.: Persönliches Gespräch mit Stefan Scheidig, Fachbereichsleiter Kundenerlebnis in Private & Business Clients bei der Deutschen Bank 24 Vgl.: Persönliches Gespräch mit Stefan Scheidig, Fachbereichsleiter Kundenerlebnis in Private & Business Clients bei der Deutschen Bank 25 Vgl.: Persönliches Gespräch mit Stefan Scheidig, Fachbereichsleiter Kundenerlebnis in Private & Business Clients bei der Deutschen Bank

Beitrag zum Postbank Finance Award 2013

- 10 -

ein klassisches Beratungsteam, das für die inzwischen ca. 9000 Kernkunden

betreuend zuständig ist, das andere ein sogenanntes „Akquisitionsteam“: die

Mitglieder dieses Teams sind ständig in der Filiale unterwegs und haben oft gar

keinen angestammten Arbeitsplatz. Zu ihren Aufgaben gehört es, als

Ansprechpartner für Laufkundschaft zu fungieren und proaktiv Gespräche mit den

Kunden zu führen. Sie geben generelle Infos, erklären die Hintergründe der

exklusiven Filiale und initiieren – wenn auch nachrangig und nur in dem Falle,

dass es sich aus dem Gespräch ergibt – Bankgeschäfte. Das Akquisitionsteam soll

den Leitgedanken des Community Bankings, nämlich die spontanen und

lebendigen Gespräche, die sich durch das Zusammentreffen in der Filiale ergeben,

von Bankseite aus sichern. Da monatlich ca. 20.000 Besucher die Filiale

aufsuchen, insgesamt sowohl Bankkunden als auch die interessierte

Öffentlichkeit, hat sich die Aufteilung in die Teams bisher bewährt.

Unter den Mitarbeitern herrscht – als positiver Nebeneffekt – auch eine gewisse

Dynamik; der offene, für die Filiale typische gelebte „Spirit“ und die einzigartige

Gastgebermentalität wird von den Mitarbeitern aufgenommen und bei

Arbeitsplatzwechseln auch in andere Filialen getragen.26

Zusammenfassend ist festzustellen, dass das neuartige Konzept der Q110 viele

interessierte Besucher anlockt und damit auch die Wahrnehmung der

Öffentlichkeit auf die Filialbank verändert. Dass sich die Mitarbeiter im Zuge des

modernen Modells positiv mitentwickelt haben, ist ein positiver Nebeneffekt, der

auch für Banken relevant ist, da eine persönliche Weiterentwicklung und die

verstärkte Offenheit, die in der Q110 gelebt wird, auch in anderen Filialen

praktiziert wird. Der Aspekt Community Banking ist vom Prinzip her

dahingehend verwirklicht worden, dass die Q110 nach wie vor Menschen

neugierig macht – das vom Fraunhofer Institut entwickelte Konzept wurde auch

im Bereich „bankfremde Dienstleistungen“ erfüllt, da in der Q110 neben Lounge,

Kinderbetreuung, Souvenirshop und den wechselnden Ausstellungen auch

Kulturveranstaltungen angeboten werden, was sehr dem Gedanken, wieder

einladend für den Kunden zu wirken, entspricht.

26 Vgl.: Persönliches Gespräch mit Stefan Scheidig, Fachbereichsleiter Kundenerlebnis in Private & Business Clients bei der Deutschen Bank

Beitrag zum Postbank Finance Award 2013

- 11 -

2.4 Das Beratungszimmer als Ort des Geschehens – Trends

Um den Bankbesuch zu einem sowohl angenehmen als auch unvergesslichen

Besuch zu machen, wird vermehrt auf die innovative architektonische Gestaltung

von Filialen Wert gelegt. Laut Experten ist Design eine unterschätzte Ressource

im Zuge von Kundengewinnung und -bindung. Die italienische Bank

„CheBanca!“ (deutsch: Was für eine Bank!) hat bereits 2008 die erste

Designfiliale in Mailand eröffnet (s.Abbildung 3).

Eine klassische Kasse gibt es hier nicht, in den Wandnischen erkennt man die

Beratungskabinen, die sich von den Beratungsräumen herkömmlicher Banken

stark im Aussehen unterscheiden.

Abbildung 3: Foto der CheBanca! In Mailand Quelle: http://www.der-bank-blog.de/kunden-bank-filiale-zufriedenheit/vertrieb/2367/

2.4.1 Bewertung

Aber reicht es, lediglich das Aussehen einer Filiale zu verändern? Die innovativ

gestaltete Filiale der Deutschen Bank Q110 lockt zwar jeden Monat Tausende von

neugierigen Besuchern an, genaue Zahlen, wie viele davon sich aufgrund des

neuartigen Konzepts dafür entscheiden, Kunde bei der Q110 zu werden und

dementsprechend auch Erträge für die Deutsche Bank generieren, gibt es

allerdings nicht.

Beitrag zum Postbank Finance Award 2013

- 12 -

Nach wie vor steht allerdings fest: ein persönlicher Ansprechpartner bindet.27 Aber

viele der Kunden, die sich für einfache Tätigkeiten wie Geldabheben oder

Überweisungen am SB-Terminal zu erledigen in die Filiale begeben, kommen

durch die räumliche Trennung von SB- und Beratungsbereich erst gar nicht in

Berührung mit ihrem Berater – diese Distanz könnte durch offene Filialkonzepte

überwunden werden.28 Wie sieht es mit den „Extras“ in der Filiale aus? Welche

Dienstleistungen und Warenangebote werden von Bankbesuchern als positiv,

beziehungsweise negativ empfunden? Wieviel mehr verdiente beispielsweise die

Fialiale Q110 im Bankgeschäft durch die Einführung ihres Trendshops? Zu den

Auswirkungen der eigentlich bankfremden Leistungen auf Kundenbindung,

Kundenzufriedenheit und direkt daraus folgenden Ertragssteigerungen gibt es

keine konkreten Zahlen, allerdings veröffentlichte TNS Infratest, ein

Marktforschungsunternehmen mit Sitz in München, 2010 eine Studie zu dieser

Frage, als wie angemessen die Bankkunden bankexterne Dienstleistungen

empfinden.

Abbildung 4: „Wie beurteilen Sie die folgenden Zusatzangebote in deutschen Bankfilialen?“ Quelle: TNS Infratest 27Vgl.: https://www.sparkassenzeitung.de/der-kunde-entscheidet/150/152/24781/2 28 Vgl.: Gi - Geldinstitute Ausgabe 1/2009 S. 18 Autoren: Martin Engstler & Peter Keller

Beitrag zum Postbank Finance Award 2013

- 13 -

991 Befragte sollten angeben, welche Zusatzleistungen sie als angemessen oder

unangemessen empfinden. Die Mehrzahl der Befragten hält Kulturelles wie

Ausstellungen (60% der Befragten), Soziales wie Info-Materialien von Vereinen,

Firmen und lokalen Initativen (59 % der Befragten) und Verpflegung wie

Wasserspender, Kaffeautomaten und Bistros (56 % der Befragten) für

angemessen. Dienstleister wie Friseure, Schlüsseldienste, Parfümerien etc. werden

von 94 %, Reisebüros von 91 %, Zeitschriften und Geschenkartikel von 87 % und

Präsentationen von Händlern von 80 % der Befragten als unangemessen

empfunden.

2.4.2 Wie könnte die Bank der Zukunft optisch aussehen?

Noch spielt die Filiale eine wichtige Rolle bei der Kunde-Bank-Beziehung – um

diese Rolle zu erhalten und sogar noch zu stärken, muss allerdings von Seiten der

Banken gehandelt werden. Um der Fluktuation entgegenzuwirken, muss die

Filiale ein Ort werden, an den der Kunde gerne und freiwillig kommt, ein Ort, an

dem man sich wohlfühlt und der auch optisch entsprechend gestaltet ist. Die

klassische Service/Beratungs-Trennung sollte überwunden werden, um dem

Kunden räumlich näher zu kommen. Modern eingerichtete Beratungszimmer wie

in der Q110 und der CheBanca! In Mailand könnten eingesetzt werden, um den

Bankbesuch zu einem Erlebnis zu machen. Im entsprechenden Rahmen (vor allem

aber orientiert an der Statistik von TNS Infratest, Abbildung 4) partiell eingesetzte

bankfremde Dienstleistungen bieten mehr Berührungspunkte mit den Kunden im

alltäglichen Leben und könnten auch ein gutes Instrument zur

Neukundengewinnung darstellen.

3. Beratungsqualität

Nachdem nun der Filialrahmen diskutiert wurde, soll im Folgenden geklärt

werden, wie ein neuer Beratungsansatz für eine Anlageberatung in der Bank

aussehen kann. Dazu wird zunächst darauf eingegangen, welche vielfältige

determinierenden Größen der Vertriebsmitarbeiter ausgesetzt ist. Im Anschluss

daran wird der rechtliche Rahmen analysiert und die Möglichkeiten für Berater

eingeschätzt. Abschließend werden alle diese Informationen zusammengestellt

und mit vorhandenen Beratungsansätzen verglichen, um so einen neuen

Beitrag zum Postbank Finance Award 2013

- 14 -

Beratungsansatz zu erarbeiten. Dieser soll vor allem das Ziel haben, den Kunden

durch Vertrauen zu binden.

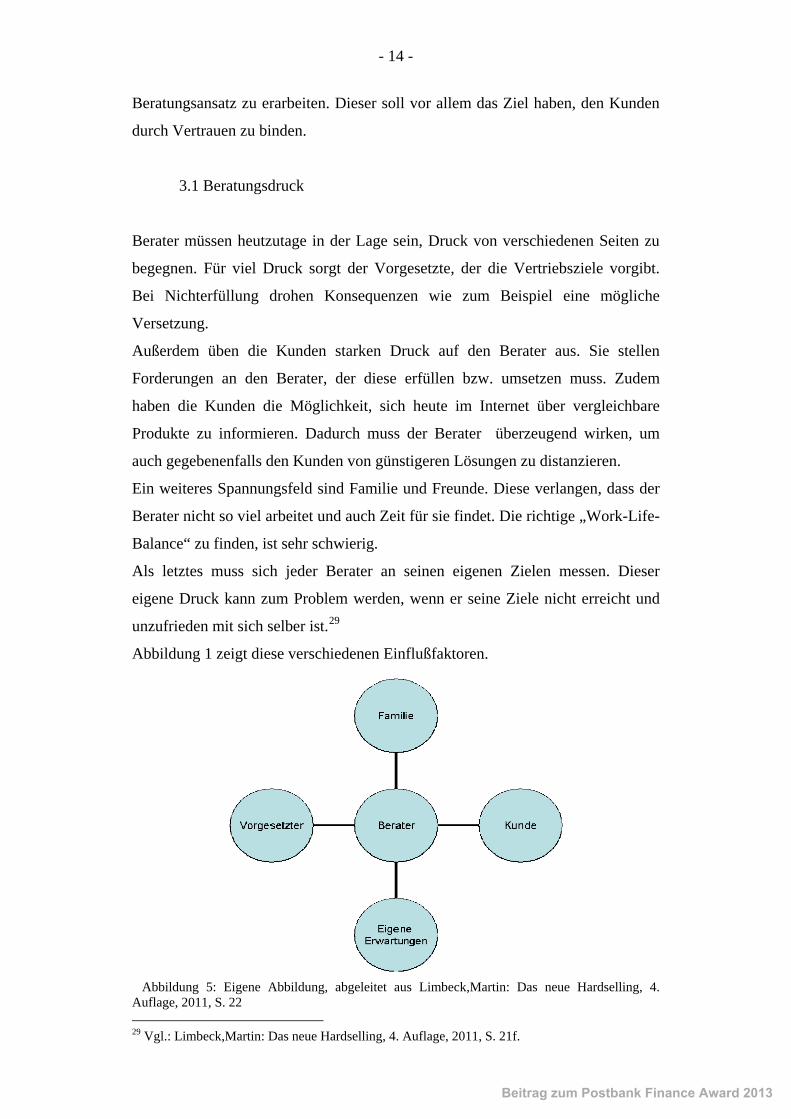

3.1 Beratungsdruck

Berater müssen heutzutage in der Lage sein, Druck von verschiedenen Seiten zu

begegnen. Für viel Druck sorgt der Vorgesetzte, der die Vertriebsziele vorgibt.

Bei Nichterfüllung drohen Konsequenzen wie zum Beispiel eine mögliche

Versetzung.

Außerdem üben die Kunden starken Druck auf den Berater aus. Sie stellen

Forderungen an den Berater, der diese erfüllen bzw. umsetzen muss. Zudem

haben die Kunden die Möglichkeit, sich heute im Internet über vergleichbare

Produkte zu informieren. Dadurch muss der Berater überzeugend wirken, um

auch gegebenenfalls den Kunden von günstigeren Lösungen zu distanzieren.

Ein weiteres Spannungsfeld sind Familie und Freunde. Diese verlangen, dass der

Berater nicht so viel arbeitet und auch Zeit für sie findet. Die richtige „Work-Life-

Balance“ zu finden, ist sehr schwierig.

Als letztes muss sich jeder Berater an seinen eigenen Zielen messen. Dieser

eigene Druck kann zum Problem werden, wenn er seine Ziele nicht erreicht und

unzufrieden mit sich selber ist.29

Abbildung 1 zeigt diese verschiedenen Einflußfaktoren.

Abbildung 5: Eigene Abbildung, abgeleitet aus Limbeck,Martin: Das neue Hardselling, 4. Auflage, 2011, S. 22 29 Vgl.: Limbeck,Martin: Das neue Hardselling, 4. Auflage, 2011, S. 21f.

Beitrag zum Postbank Finance Award 2013

- 15 -

3.2 Rechtlicher Rahmen

3.2.1 Vorschriften des WphG

Beispielhaft für den im vorangegangen Kapitel erläuterten Beratungsdruck ist die

Umsetzung des WphG. Im Folgenden werden die wichtigsten gesetzlichen

Vorschriften für eine Anlageberatung näher erläutert, die hauptsächlich in

Abschnitt 6 des WphG aufgeführt sind.

Im Gesetz gelten die Vorschriften für Kreditinstitute. Diese gelten auch für

Mitarbeiter der Kreditinstitute, die mit einer Handlungsvollmacht gemäß §54

HGB tätig sind. Deshalb wird im Weiteren von den Beratern gesprochen und

nicht von Kreditinstituten. Da Kreditinstitut muss nur dafür sorgen, dass der

Berater ausreichend qualifiziert ist.30

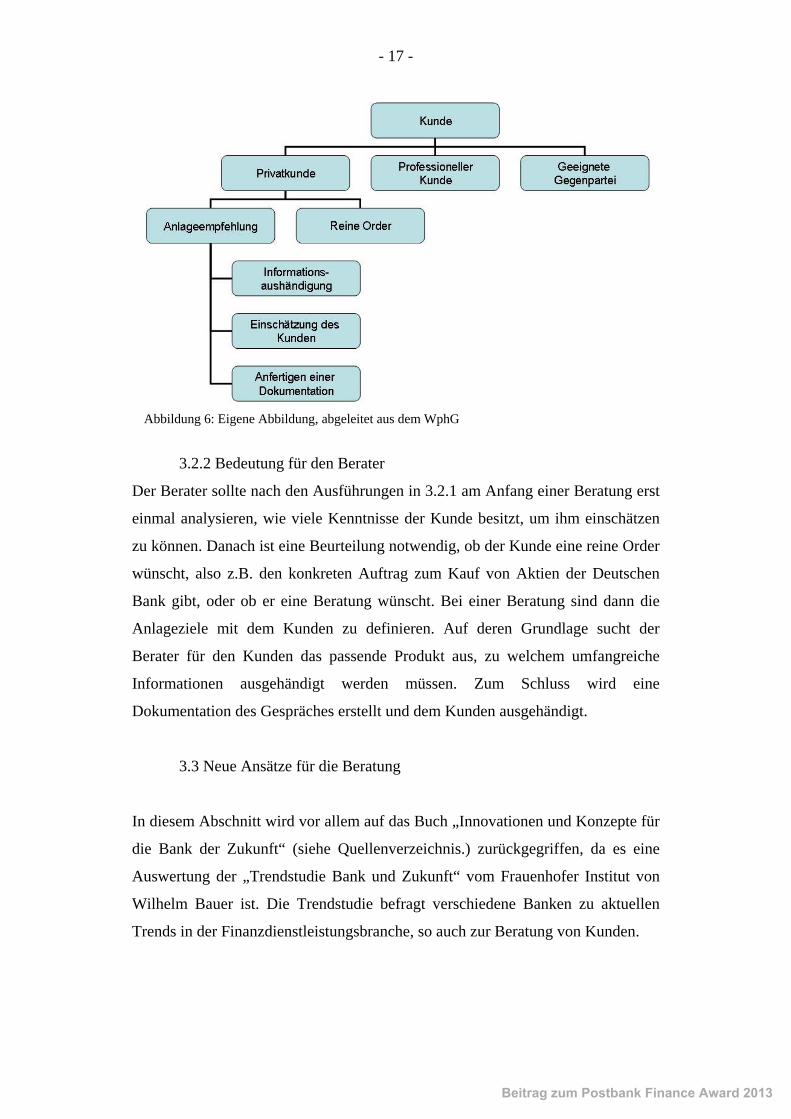

Ein Berater muss die verschiedenen Kunden zuerst unterscheiden. Kunden können

sowohl natürliche als auch juristische Personen sein.31 Gemäß WphG ist diese

Unterscheidung in drei Arten von Kunden zu trennen.

Die erste Unterscheidungskategorie ist die geeignete Gegenpartei. Dies sind

Unternehmen, die sich in der Vermögensanlage auskennen. Privatkunden sind in

diesem Abschnitt nicht genannt.32 Aufgrund ihrer Erfahrung gelten die speziellen

Schutzvorschriften des WphG, auf welche in diesem Abschnitt noch näher

eingegangen wird, nicht.33

Als Nächstes kann man in die professionellen Kunden untergliedern. Diesen

Kunden wird gemäß Gesetz unterstellt, dass sie genügend Erfahrung in der

Vermögensanlage besitzen, um das Wirken und Risiko von Finanzinstrumenten

einschätzen zu können.34 Beispiele dafür sind zum Beispiel Fondsmanager oder

Börsenhändler. Für diese Gruppe von Kunden sind auch die Schutzvorschriften

abgeschwächt.35

Die dritte Gruppe sind die Privatkunden. Die gesetzliche Definition von

Privatkunden ist, dass diese keine professionellen Kunden sind.36 Diese

30 Vgl.: WphG §34d (1), Stand: 13.02.2013 31 Vgl.: WphG §31a (1), Stand: 13.02.2013 32 Vgl.: WphG §31a (4), Stand: 13.02.2013 33 Vgl.: WphG §31b (1), Stand: 13.02.2013 34 Vgl.: WphG §31a (2), Stand: 13.02.2013 35 Vgl.: WphG §31 (9), Stand: 13.02.2013 36 Vgl.: WphG §31 (3), Stand: 13.02.2013

Beitrag zum Postbank Finance Award 2013

- 16 -

Kundengruppe steht im Vordergrund dieser Arbeit. Auf sie sind die

Schutzvorschriften des WphG vollständig anzuwenden.

Die nächste Unterscheidung eines Beraters bei Privatkunden ist, ob sie von sich

aus handeln und nur eine reine Order abgeben oder auf eine Empfehlung des

Beraters reagieren. Bei einer Order des Kunden, bei welcher es keine Empfehlung

gab, gelten die Vorschriften des §31 (5) WphG nicht.37 Ansonsten ist der Berater

verpflichtet, dass er diverse Vorschriften einhält. Er muss den Kunden

Informationen zur Verfügung stellen, auf deren Grundlage der Kunde die

Finanzprodukte bezüglich der Art und des Risikos analysieren kann. Die

Informationen müssen vor allem den Kunden über das

„Wertpapierdienstleistungsunternehmen und seine Dienstleistungen, die Arten

von Finanzinstrumenten und vorgeschlagene Anlagestrategien einschließlich

damit verbundener Risiken, Ausführungsplätze und Kosten bzw. Nebenkosten“

informieren.38 Außerdem ist den Kunden nach §31 (3a) WphG ein leicht

verständliches Informationsblatt auszuhändigen. Um den Kunden auch

hinsichtlich seiner Kenntnis richtig einschätzen zu können, muss der Berater den

Kunden verschiedene Informationen erfragen. Diese sind seine Anlageziele, seine

Kenntnisse und Erfahrungen in der Geldanlage und die finanziellen Verhältnisse

des Kunden. Erhält der Berater diese Informationen nicht, so darf er dem Kunden

keine Empfehlung geben. Bei falschen Informationen von Seiten des Kunden

haftet die Bank nicht.39 Aufgrund des besseren Beweises wird in der Praxis eine

Dokumentation des Gespräches erstellt. In dieser Dokumentation sind alle

relevanten Punkte, die in diesem Abschnitt genannt wurden, enthalten.40

Wer nicht nach diesen Vorschriften handelt, begeht eine Ordnungswidrigkeit und

muss gemäß § 39 (2) Nr. 15-17 WphG ein Bußgeld bezahlen.

In der nachfolgenden Grafik sind die Informationen nochmals zusammengefasst:

37 Vgl.: WphG §31 (7), Stand: 13.02.2013 38 Vgl.: WphG §31 (3), Stand: 13.02.2013 39 Vgl.: WphG § 31 (4), Stand: 13.02.2013 40 Vgl.: WphG § 31 (8), Stand: 13.02.2013

Beitrag zum Postbank Finance Award 2013

- 17 -

Abbildung 6: Eigene Abbildung, abgeleitet aus dem WphG

3.2.2 Bedeutung für den Berater

Der Berater sollte nach den Ausführungen in 3.2.1 am Anfang einer Beratung erst

einmal analysieren, wie viele Kenntnisse der Kunde besitzt, um ihm einschätzen

zu können. Danach ist eine Beurteilung notwendig, ob der Kunde eine reine Order

wünscht, also z.B. den konkreten Auftrag zum Kauf von Aktien der Deutschen

Bank gibt, oder ob er eine Beratung wünscht. Bei einer Beratung sind dann die

Anlageziele mit dem Kunden zu definieren. Auf deren Grundlage sucht der

Berater für den Kunden das passende Produkt aus, zu welchem umfangreiche

Informationen ausgehändigt werden müssen. Zum Schluss wird eine

Dokumentation des Gespräches erstellt und dem Kunden ausgehändigt.

3.3 Neue Ansätze für die Beratung

In diesem Abschnitt wird vor allem auf das Buch „Innovationen und Konzepte für

die Bank der Zukunft“ (siehe Quellenverzeichnis.) zurückgegriffen, da es eine

Auswertung der „Trendstudie Bank und Zukunft“ vom Frauenhofer Institut von

Wilhelm Bauer ist. Die Trendstudie befragt verschiedene Banken zu aktuellen

Trends in der Finanzdienstleistungsbranche, so auch zur Beratung von Kunden.

Beitrag zum Postbank Finance Award 2013

- 18 -

3.3.1 Vorschläge aus Studien

Im Blickpunkt steht das Kundenvertrauen, welches auf der Kundenzufriedenheit

basiert. Der aktuelle Vorstand der Commerzbank, Herr Martin Zielke, hat in

einem Interview mit dem Bankenmagazin die Wichtigkeit des Vertrauens

unterstrichen: „Nur mit einem zufriedenen Kunden kann man gutes und

nachhaltiges Geschäft machen.“41

Für Banken wird es in Zukunft wichtiger, die Beratungsqualität zu verbessern.

Die Kunden sind einerseits besser informiert und der Preiswettbewerb hat

zugenommen. Dies bedeutet, dass die Beziehungen zu den Kunden einsichtlich

anderer Faktoren intensiviert werden müssen.42

Ein Weg dazu sind Innovationen in die Beratung zu integrieren. Ein intensiverer

Betreuungsansatz wurde von den Banken als Ziel ausgegeben.43 Dieser soll vor

allem auf das Vertrauen der Kunden abzielen.

Ein Konzept ist das „Life-Assistance-Banking“ (vgl. 2.2). Dabei sollen die

Berater neben den Bankgeschäften auch Berater für die Kunden in persönlicher

Hinsicht seien. Dadurch soll das Vertrauen in den Berater gestärkt werden, was zu

einer langfristigen Kundenbeziehung führt.44

Die Berater müssen sich ihrer Rolle auch bewusst sein. Es ist wichtig, dass die

Berater unterschiedliche Qualifikationen und Kenntnisse aufweisen können, damit

die Kunden situationsgerecht beraten werden können. Der Trend geht also vom

generalistischen Berater zu spezialistischen Berater. Unterstützung finden die

Berater in Beratungsprogrammen, die ihnen aktuelle Informationen liefern und

beim Verkaufen helfen. Durch intelligenten Einsatz dieser Anwendungen kann die

Beratungsqualität verbessert und eine Basis für ein Gespräch geschaffen

werden.45

Die Emotionen sind eine wichtige Komponente für ein erfolgreiches

Beratungsgespräch. Einen Ansatz hat in diese Richtung die Berliner Volksbank

schon realisiert. Sie bietet ihren Kunden neben einer emotional angereicherten

41 Vgl.: Kühner, Anja/ Hüthig, Stefanie: Nur mit zufriedenen Kunden gibt es gutes Geschäft. In: Bankmagazin, 2013, Heft 2, S. 17 42 Vgl.: Spath, Dieter/ Bauer, Wilhelm/ Engstler, Martin(Hrsg.): Innovationen und Konzepte für die Bank der Zukunft, 1. Auflage, 2008, S.23 43 Vgl.: Spath, Dieter/ Bauer, Wilhelm/ Engstler, Martin(Hrsg.): Innovationen und Konzepte für die Bank der Zukunft, 1. Auflage, 2008, S. 26 44 Vgl.: Spath, Dieter/ Bauer, Wilhelm/ Engstler, Martin(Hrsg.): Innovationen und Konzepte für die Bank der Zukunft, 1. Auflage, 2008, S.27 45 Vgl.: Spath, Dieter/ Bauer, Wilhelm/ Engstler, Martin(Hrsg.): Innovationen und Konzepte für die Bank der Zukunft, 1. Auflage, 2008, S. 39

Beitrag zum Postbank Finance Award 2013

- 19 -

Produktpalette und einer großen Orientierung auf den Service bzw. die Beratung

auch regionales Engagement an. So werden bei der Berliner Volksbank alle

Aspekte beim Bankgeschäft abgedeckt, weil auch Spezialisten vom Verbund der

Genossenschaftsbanken eingebunden werden. Um das soziale Engagement

abzubilden wurden bei der Berliner Volksbank verschieden Kooperationen mit

e veränderten Ziele in die Aufgabenlisten der

Unternehmen eingegangen, um dort verbilligte Preise für Kunden zu erhalten.46

Des Weiteren ist der von IBM entwickelte „Smart Advisory Workplace“ ein

interessanter Ansatz. Die Service- und Vertriebsaktivitäten sollen damit verbessert

werden. Die Oberfläche dieses Programms kann sich jeder Mitarbeiter selbst

gestalten. Je nach Aufgabe des Mitarbeiters werden in einer Applikation z.B.

Daten über Kunden und Transaktionen dargestellt und Tools zur

Vertriebsunterstützung angeboten. Des Weiteren ist auf der Oberfläche ein Tool

mit einer Aufgabenliste vorhanden. Diese wird nicht nur von dem Berater

geschrieben, sondern auch durch die Kunden (z.B. via Internet), Vorgesetzte oder

Hinweise aus dem CRM gefüllt. Ein weiteres Programm dient in der Beratung

dazu, den Kunden nach seinen Vorstellungen zu beraten, indem der Berater alle

Informationen des Kunden in das System eingibt und eine Produktlösung erhält.

Falls ein Fachberater benötigt wird, so ist es möglich, diesen per Videokonferenz

hinzuzuschalten. Wenn das Back-Office mit dem gleichen Programm arbeitet, so

kann es zu einer besseren Zusammenarbeit mit dem Front-Office führen. Für

Führungskräfte ist dieses Programm geeignet, weil sich die Vertriebsaktivitäten

schnell steuern lassen, indem z.B. di

Berater sofort übertragen werden.47

Als letzten Ansatzpunkt soll jeder Mitarbeiter einer Bank sein Verhalten

überdenken, was er für den Kunden tun kann und nicht was der Kunde für den

Berater tun kann. Sein Rollenverständnis muss für ihn klar definiert sein. Wenn

sich also das Kommunikationsverhalten in der Bank im Sinne des Kunden

verbessert, so kann dies in einen Vorteil münden.48 Ein Beispiel ist ein Kunde, der

einen Kredit benötigt. Mit einer Bank, die vier Wochen für die Auszahlung

benötigt, wird der Kunde unzufriedener sein als mit einer Bank, die nur eine

46 Vgl.: Spath, Dieter/ Bauer, Wilhelm/ Engstler, Martin(Hrsg.): Innovationen und Konzepte für die Bank der Zukunft, 1. Auflage, 2008, S. 75f. 47 Vgl.: Spath, Dieter/ Bauer, Wilhelm/ Engstler, Martin(Hrsg.): Innovationen und Konzepte für die Bank der Zukunft, 1. Auflage, 2008, S. 124f. 48 Vgl.: Spath, Dieter/ Bauer, Wilhelm/ Engstler, Martin(Hrsg.): Innovationen und Konzepte für die Bank der Zukunft, 1. Auflage, 2008, S. 129

Beitrag zum Postbank Finance Award 2013

- 20 -

Woche benötigt. Gründe hierfür können unter anderem in dem Austausch von

Dokumenten liegen, die bei der einen Bank auf postalischem Weg erfolgen und

ei der anderen Bank elektronisch vollzogen werden.

Fülle an Informationen und Daten, die eine Bank von deren Kunden

zuweisen, z.B. einen sehr guten Service

ays könnte dem Berater dann die Einschätzung

unden dokumentieren, da eine objektive Meinung im

r Informationen ist ein Berater auf ein Gespräch mit einem

b

3.3.2 Ein neuer Beratungsansatz

Ein wichtiger Gesichtspunkt ist die optimale technische Unterstützung. Dies ist

einerseits auf das bessere Produktwissen der Kunden zurückzuführen, andererseits

auf die

besitzt.

Die Auswertung dieser Daten können dem Berater hohen Nutzen bringen. Er kann

das Verhalten der Kunden genauestens analysieren und seine Ansprache genau

daraufhin ausrichten. Ein Beispiel verdeutlicht dies: Ein Berater sieht, dass sein

Kunde eine Kfz-Haftpflichtversicherung bei einer fremden Versicherung hat.

Durch ein günstigeres Angebot von Seiten der eigenen Versicherung wird der

Kunde bei rationalem Verhalten wechseln und der Berater hat ein Cross-Selling-

Geschäft abgeschlossen. Bei emotionalem Verhalten des Kunden würde dieser

wahrscheinlich nicht wechseln. Hier ist der Berater in der Pflicht, den Kunden

neben den Zahlen auf andere Dinge hin

oder immer auf einen Ansprechpartner.

Möglich wäre hierzu auch die Einrichtung eines separaten Back-Office, welches

die Daten der Kunden auswertet und dem Berater zuschickt. Solche Analysen

werden in Banken heute schon gemacht, jedoch nur für Branchen und

Unternehmen. In Form eines Ess

des Kunden zugeschickt werden.

Zusätzlich ist der Berater gefordert, seine Informationen aus früheren Gesprächen

mit dem Kunden zu dokumentieren. Dies sollte auch elektronisch erfolgen, damit

der Stellvertreter oder der Nachfolger des Beraters schnell über jeden Kunden

etwas erfahren kann. Allerdings sollte der Berater nur seine subjektive

Wahrnehmung über den K

Back-Office erstellt wird.

Auf Grundlage diese

Kunden vorbereitet.

Weitere Grundlage des Beraters ist seine Aufgabenliste. Es scheint sinnvoll, diese

dynamisch nach dem „Smart Advisory Workplace“ auszuwählen. Dabei werden

Beitrag zum Postbank Finance Award 2013

- 21 -

die Aufgaben ständig aktualisiert. Für die Aktualisierung ist es vor allem wichtig,

dass beim Online-Banking der Kunde direkt den Berater anschreiben kann und

diese Anfrage direkt in die Aufgabenliste übergeht. Diese Anfrage sollte dann

schnell bearbeitet werden, damit dem Kunden das Gefühl der Wichtigkeit

schiedene Meinungen

des Beraters kennen, weil es sonst zu falschen Vertriebszielen

bei berufstätigen Kunden und Geldanlage bei Kunden im

rau mittellos wäre. Hier könnte

gut beraten und

uch Produkte verkaufen, ohne diese seinen Kunden anzudrehen.

gegeben ist.

Die Bearbeitung im Back-Office oder Call-Center ist keine gute Lösung. Die

Abstimmung mit dem Berater muss gewährleistet sein. Durch unterschiedliche

Meinungen, Kenntnisse und Informationen können zwei ver

den Kunden verwirren, genauso wie zwei Ansprechpartner.

Außerdem kann der Vorgesetzte des Beraters ihm Aufgaben einstellen. Eine enge

Zusammenarbeit ist auch hier notwendig. Der Vorgesetzte sollte zumindest die

Kundenstruktur

kommen kann.

Während eines Kundengespräches kann ein Berater auf ein Programm zur

Unterstützung zurückgreifen. Damit ist eine flexible Beratung für den Kunden

gewährleistet. Nach der Analyse seiner Ziele kann der Berater verschiedene

Programme auswählen, welche weitere Fragen enthalten, die dem Kunden gestellt

werden können. Der Kunde sollte ein Gefühl dafür bekommen, dass es dem

Berater wichtig ist, einen zufriedenen Kunden zu haben. So kann eine Beratung

sichergestellt werden, bei welcher viele tragende Aspekte des Kunden je nach

Alter in Betracht kommen, z. B. Altersvorsorge bei jungen Kunden,

Baufinanzierung

gehoben Alter.

Um das Vertrauen der Kunden zu gewinnen, ist es von besonderen Belangen, dem

Kunden zuzuhören und ihm in persönlichen Angelegenheiten zu helfen. Einerseits

wird dadurch das Vertrauen des Kunden gestärkt und er hat immer einen

Ansprechpartner, wenn er Rat sucht, andererseits kann der Berater die vom

Kunden preisgegebenen Informationen nutzen. Ein Beispiel ist ein berufstätiger

Mann, dessen Ehefrau sich nur um den Haushalt und die Kinder kümmert. Dieser

hat Sorgen, dass wenn er sterben würde, seine F

der Berater eine Lebensversicherung empfehlen.

Durch die Beratung im Leben sind die Berater auch als Psychologen zu verstehen.

Dies muss jeder Berater verinnerlichen. Dadurch kann er Kunden

a

Beitrag zum Postbank Finance Award 2013

- 22 -

4. Neue Kommunikationswege

4.1 Aktuelle Situation

66% der in der Studie Befragten bestätigen einen

rden, dies ist eine schwierige und

ursgewinnen der

Durch die rasch auf einander folgenden Finanzkrisen der letzten Jahre hat das

Vertrauen in die Banken gelitten. Doch der Vertrauensverlust trifft nicht alle

Banken mit der gleichen Härte. Laut einer weltweiten Studie von Ernst & Young

aus dem Jahr 2011 vertrauen 44% der zwanzigtausend Befragten seit der

Finanzkrise ihrer Hausbank nicht mehr. Doch in Deutschland ist der trifft es die

Banken noch um einiges härter.

erheblichen Vertrauensverlust.

Somit ist klar, dass es sich hierbei nicht um eine Krise handelt, die in einzelnen

Ländern stattfindet sondern um einen weltweiten Prozess. Die Öffentlichkeit sieht

die Branche als Einheit und nur wenige unterscheiden zwischen den einzelnen

Instituten. Es muss ein Umdenken in der Branche stattfinden, denn ein

Vertrauensverlust ist gerade für Banken ein Worstcase-Szenario.49 Das

Kundenvertrauen muss wieder aufgebaut we

langjährige Aufgabe.

Das Bankmarketing muss einen Weg finden dem Vertrauensverlust entgegen zu

wirken. Dabei muss die Bank jedoch unbedingt auf die Kunden und ihre

Bedürfnisse eingehen. Durch die Krise haben die Anleger sich so sehr auf das

Thema Sicherheit versteift, sodass sie oftmals nicht an den K

folgenden Jahre partizipierten. Dies führte zu weiterem Unmut.

Um das Vertrauen zurückzugewinnen ist es somit nötig auf die Kundenwünsche

einzugehen. Ein Kundenwunsch, der dabei eine tragende Rolle spielt, ist die

Forderung nach mehr Transparenz und einer besseren Verständlichkeit. Damit

sind vor allem die Kundenberater gefordert, die eine nachhaltige Lösung für den

Kunden finden müssen. So kann der Berater eine längerfristige Vertrauensbasis

schaffen. Hierbei ist die Kommunikationsgeschwindigkeit nach außen eine

treibende Kraft. So muss sich den individuellen Bedürfnissen der Kunden

49 Vgl.: http://www.ey.com/GL/en/Industries/Financial-Services/Banking---Capital-Marktes/Global-banking-survey--a-new-era-of-customer-expectation---Rebuild-brand-perception 03.02.2013

Beitrag zum Postbank Finance Award 2013

- 23 -

angepasst werden. Dies erfordert eine aktive Ansprache. Durch verständliche

Produkte, die sich den Kunden individuell anpassen lassen und bei Bedarf

umgestellt werden können, entsteht eine vertrauenswürdige Atmosphäre. Ansätze

hier für sind in der Deutschen Bank zu finden. Die Einführung des Chief Client

Officers (CCO) ist ein erster Schritt. Dieser ist für die Wahrung der

Kundeninteressen, sowie für die Qualität der Service Hotline und des Beschwerde

Managements zu ständig. Er soll dafür sorgen, dass sich die Bank sich nicht von

zen nur 25 Prozent der Deutschen diese Möglichkeit um sich zu

anken

wohl im Internet, als auch in der Lagerung der Daten in den Instituten.51

den Kundenbedürfnissen entfernt.

Somit besteht für das Bankmarketing die neue Herausforderung darin das

Kundenvertrauen und die Kundenzufriedenheit durch individuelle Lösungen zu

fördern und durch Beobachtung der Trends Marktlücken frühzeitig zu erkennen.

Um den Kunden immer wieder neue und verbesserte Lösungen auf zu zeigen.50

Während der Krise ist eine Menge über den Vertrauensverlust gesprochen

worden, dass sich jedoch einige Bereiche des Bankgeschäftes diesen Zweifeln

teilweise entzogen haben beweist die Studie der AXA Investment Managers. Die

Studie vom 20.03.2012 hat herausgefunden, dass die Geschäfte mit Aktienfonds

zu 70 Prozent eine Vertrauenssache zwischen Bank oder Sparkassenberatern und

des Kunden sind. Zwar sind die anderen Informationsquellen auf dem Vormarsch,

so möchte sich jeder dritte Deutsche stärke über das Internet informieren.

Dennoch nut

informieren.

Auch in anderen Bereichen ist das Vertrauen der Kunden durch die Krise nicht

erschüttert worden. So haben die Kunden laut einer Umfrage des Forsa Institutes

im Auftrag der Bitkom Media e.V. Vertrauen in den Datenschutz der B

so

Dennoch fühlen sich viele Kunden in Streitigkeiten mit den Instituten unterlegen.

Die Folge sind stark ansteigende Zahlen der Einsätze von Ombudsmännern und

Frauen. Das lässt sich von dem rapiden Anstieg der Zahlen in den letzen drei

Jahren ableiten. Im Jahr 2011 wurde 8268-mal ein Ombudsmann bzw. eine

Ombudsfrau eingeschaltet. Die Aussichten für 2012 sind weiterhin steigend. Die

größte Anzahl der Beschwerden sind dabei im Wertpapierbereich mit über 55%

anzutreffen. In diesem Segment nehmen die Anteile an Immobilienfonds eine

50 Vgl.: http://www.die-bank.de/banking/neue-chancen-fu308r-das-bankenmarketing 51 Vgl.: http://www.bitkom.org/70877_70870.aspx

Beitrag zum Postbank Finance Award 2013

- 24 -

gesonderte Stellung ein. Viel Kunden haben sich gerade hier schlecht beraten

gefühlt52. Doch nicht allein das Gefühl einer schlechten Beratung (42%) sorgt für

den Missmut. Auch die hohen Bonuszahlungen (58%) führen dazu, dass sich die

n Studie ist zu mindest die

ympathie gegen über den Hausbanken geblieben.55

4.2 Wege aus dem Vertrauenstief durch neue Konzepte

deutschen Kunden ärgern.53

Das Entgegenwirken um Kundenvertrauen wieder zu gewinnen gestaltet sich

momentan jedoch mehr als schwierig. Dies beweist eine Studie der Universität

Frankfurt. So haben die Kunden oftmals kein Vertrauen in ihre Berater und

ignorieren ihre Empfehlungen. Ein Feldversuch mit 8000 Kunden eines Online

Brokers ergab, dass sich nur knapp 5% der Testpersonen auf eine Beratung

einließen. Viel erschreckender ist allerdings, dass die Hälfte der Beratenen die

Empfehlungen nur teilweise umsetzten. Kein einziger Proband setzte die

besprochene Strategie vollkommen um. Durch dieses Misstrauen wiederholten die

Anleger nicht nur ihre Fehler, sondern ließen sich auch eine bessere Rendite

entgehen. Somit zeigt sich, dass die Finanzberatung weiterhin stark von

Misstrauen beeinflusst wird. An diesem Punkt muss aktiv entgegengewirkt

werden. Ein Weg könnte sein die Standardanforderungen eines Beraters oder

Finanzberaters gesetzlich zu regeln, wie von der Verbraucherministerin Ilse

Aigner vorgeschlagen. Doch dagegen wehrt sich die Finanzbranche

entschlossen.54 Die momentane Lage ist für die Banken schwierig. Da sehr viel

Vertrauen verspielt wurde, wenn sich die Trends des Kundenverhaltens jedoch

bestätigt werden, so gewinnen die Banken Stück für Stück das Vertrauen der

Kunden zurück. Laut einer von 2010 veröffentlichte

S

In der momentanen Situation ist es wichtiger, denn je auf die Kunden und die

Kundenwünsche einzugehen. Durch das Missvertrauen der Kunden in die

Bankbranche sind Fehler noch gravierender. Zusätzlich sind sie durch das Internet

52 Vgl.: http://www.welt.de/finanzen/article108928886/Deutsche-fuehlen-sich-so-schlecht-beraten-wie-nie.html 12.02.2013 53 Vgl.: http://www.ey.com/GL/en/Industries/Financial-Services/Banking---Capital-Markets/Global-banking-survey--a-new-era-of-customer-expectation---Rebuild-brand-perception 03.02.2013 54 Vgl.: http://www.welt.de/finanzen/geldanlage/article13559394/Sparer-ignorieren-die-Tipps-von-Anlageberatern.html 55Vgl.: http://finanzwertig.de/studie-welchen-banken-die-deutschen-vertrauen-art1001-14

Beitrag zum Postbank Finance Award 2013

- 25 -

noch schneller für alle zur Kenntnis zu nehmen. In dieser Lage kann weniger

manchmal mehr sein. Hier sind nun vor allem das Marketing aber auch die

unden selbst sich mit mickrigen Renditen von Spareinlagen begnügen mussten.

Faktor. Wünsche der Kunden müssen

wenn dieses

Angestellten im Kundenkontakt gefragt.

Die Finanzkrise hat zwar das Vertrauen in die Branche allgemein erschüttert.

Dennoch ist bei den Kunden durch den engen persönlichen Kontakt zu ihren

Beratern ein gewisses Basisvertrauen vorhanden. Doch müssen die Kunden

wieder Vertrauen in Anlageklassen wie zum Beispiel Wertpapiere erlangen. Dies

ist schwierig, da viele Kunden die positive Entwicklung 2010 bis 2012 und

weiterhin im Jahre 2013 nicht mitgemacht haben. Somit war es ihnen

unverständlich wie die Banken in diesen Jahren Gewinne machen konnten und die

K

Da mittlerweile der Wunsch nach Transparenz und einer den Kunden orientierten

Beratung immer mehr zur Geltung kommt müssen sich die Banken auf diese

Wünsche einstellen und dem entsprechende Produkte und Beratung bieten.

Hierbei ist die Zeit der entscheidende

schnell erkannt und umgesetzt werden.

Die Beratung muss einfach und verständlich sein. Sie darf nicht unter einem

Abschlusszwang stehen. Dabei muss die Bank mit dem Kunden über alle

erdenklichen Mittel in Verbindung bleiben. Dabei sollte darauf geachtet werden,

dass nicht ausversehen der Kunde mehrere Male auf ein ihm unbehagliches

Thema angesprochen wird. Die nachhaltige positive Performance des Kunden

muss stärker gewichtet werden. Somit wird der Kunde positive Gefühle mit der

Bank und der Beratung assoziieren. Dies nützt allerdings nur etwas,

Gedankengut fest in die Mentalität des Unternehmensverankert wird.

Hierbei könnte ein CCO wie in der Deutschen Bank eine entscheidende Rolle

spielen. Er ist zuständig für Qualifizierung und das Coaching des Vertriebs, das

Qualitätsmanagement, die Vertriebs-Service-Hotline, und das

Kundenbeschwerdemanagement. Seine Hauptaufgabe ist jedoch die Wahrung des

Kundeninteresses. Um den Kunden zufrieden zu stellen ist ein detailliertes Wissen

über die Bedürfnisse und Barrieren nötig. Diese Vorurteile müssen dem Kunden

Stück für Stück genommen werden. So ist es möglich den Kunden optimal

aufzustellen und somit einen höheren Kundennutzen zu erzeugen. Damit wird die

Beitrag zum Postbank Finance Award 2013

- 26 -

Bindung und das Kundenvertrauen gestärkt. 56 Dies ist bitter nötig, das zeigt das

Edelmann Trust Barometer.57 Die Studie von Edelman Trust aus dem Jahr 2012

beweist, dass gerade Deutschland in Sachen Vertrauen nur noch von Spanien

hen Bank und Kunden oder den Mehrwert für den Kunden zu

kennen zu lernen

en. Hierbei muss unbedingt der Nutzen des Kunden an oberster

sollte

icht das Verkaufsergebnis im Vordergrund stehen, sondern die Beratung.58

unterboten wird.

Somit ist der Weg zu mehr Vertrauen nur über den persönlichen Kontakt zum

Kunden zu erreichen. Dabei spielen Kundenbindungsprogramme eine

untergeordnete Rolle. Sie sind lediglich Hilfsmittel um Kundenwünsche wie,

Dialog zwisc

unterstützen.

Zuerst sollte die Bank versuchen die Präferenzen des Kunden heraus zu finden.

Um ihn so auf optimale Weise anzusprechen. Damit haben die Ansprachen einen

positiven Effekt. Ist abgeklärt wie der Kunde kommunizieren möchte, muss nun

durch kompetente und vertrauenswürdige Beratung eine Basis aufgebaut werden.

Diese Basis kann durch Terminrhythmen bei behalten werden. Dabei muss der

Kundennutzen im Vordergrund stehen. Auch wenn diese regelmäßigen Kontakte

zu Beginn keine Ergebnisse bringen, so geben sie dem Kunden ein Gefühl von

Interesse. Um im Kontakt zu bleiben und den Kunden besser

müssen allerdings einige grundlegende Dinge beachtet werden.

Diese sind der Austausch und die Auswertung von Informationen, um frühzeitig

Wünsche zu erkennen. Des Weiteren sollte der Kontakt über das Internet und

soziale Medien gehalten werden. So kann auch das Potenzial der Internet-User

genutzt werden. Jedoch das Kernstück ist immer noch das persönliche Gespräch

mit dem Kund

Stelle stehen.

Es sollte unbedingt darauf geachtet werden das der Kunde die Risiken genau

kennt, denn viele Kunden sind oftmals zu fixiert auf hohe Renditen. Also

n

56 Vgl.: http://www.die-bank.de/banking/neue-chancen-fu308r-das-bankenmarketing 57 Vgl.: http://www.der-bank-blog.de/wp-content/uploads/2012/06/deutschland_schlusslicht_beim_vertrauen_in_banken-e1340172661589.gif 58 Vgl.: http://www.bankmagazin.de/Top-Themen/389/101/Kundenvertrauen-Eine-Frage-des-Kontakts-Teil-I.html

Beitrag zum Postbank Finance Award 2013

- 27 -

onswege

rfolgreiche Kundenkommunikation geworden.59 Doch im

kt gemanagte

nstatt nur Informationen zu erhalten, kann der User aktiv in Sekunden schnelle

niert werden muss um erfolgreich im

4.3 Kunden erreichen über neue Kommunikati

4.3.1 Kontakt per Web 2.0 und Social Media

Heutzutage steht dem interessierten Kunden eine Fülle von Informationskanälen

offen. Neben den klassischen Medien wie Printmedien, Fernsehen und dem

persönlichen Kontakt ist, jedoch gerade das Internet mehr und mehr zu einem der

Hauptkanäle für eine e

Netz ist nichts von Dauer. Die Wandlungsfähigkeit des Webs ist schneller als in

allen anderen Medien.

Das Internet entwickelt sich mehr und mehr zu einer interaktiven Umgebung. Es

gibt täglich neue Webseiten und minütlich neue Informationen. Um hier von den

Kunden wahrgenommen zu werden, muss der Internetauftritt perfe

werden. Denn sonst kann dieses doch so effektive Medium untergehen. Damit

geht der Anschluss an Trends und der Kontakt zu Kunden verloren.

Das Medium Internet mit seiner Komponente Social Media birgt auch große

Risiken. So können gerade Foren wie zum Beispiel Facebook zu einer Bedrohung

für gestandene Unternehmen werden, sollten sie nicht richtig vorbereitet sein.60

Um jedoch auf den Kunden im Netz für sich zu gewinnen, muss sich das

Unternehmen von Grund auf mit der Materie beschäftigen. So ist es wichtig die

Bedeutung der Begriffe Web 2.0 und Social Media genau zu kennen. Web 2.0 ist

ein interaktives Netzwerk an dem jeder Teil nehmen kann, der Zugang dazu hat61.

A

an dem Medium teilnehmen. Somit regt es seine Benutzer zum mit machen

an.62,63

Social Media ist der nächste Begriff, der defi

Netz zu sein. Social Media ist ein Netzwerk, in dem Benutzer aktiv mit einander

59 Vgl.: Innovation und Konzepte für die Bank der Zukunft 60 Vgl.: Autoren Catrin Bialek Jens Koenen, Wenn Kunden hassen In: Handelsblatt Freitag/Samstag 20/21, Seite 30, 61 Vgl.: http://radar.oreilly.com/2005/10/web-20-compact-definition.html 62 Vgl.: http://wirtschaftslexikon.gabler.de/Definition/web-2-0.html 07.03 63 Vgl.: http://oreilly.com/web2/archive/what-is-web-20.html

Beitrag zum Postbank Finance Award 2013

- 28 -

kommunizieren. Da durch entwickeln sich zum einen ein großes Potenzial und

zum anderen eine gewisse Selbstdynamik.64

Social Media bietet jedoch nicht nur den Kontakt zu Kunden sondern kann zu

einer regelrechten Kundenkultur um das Unternehmen herum führen.

Hierbei können die Blogs eine große Rolle spielen, denn in ihnen berichten

Kunden oder Angestellte zum Beispiel über ihre Erfahrungen mit dem

urch Social Media lassen sich

n Kunden

Unternehmen selbst. Wichtig ist dabei jedoch auf die Qualität der Beiträge zu

achten. Nur so kann eine breite Leserfront erreicht werden. Blogs können auch

genutzt werden um Kunden in die Entwicklung mit einzubeziehen und somit ihre

Bedürfnisse aus erster Hand zu erfahren.65

Ein anderer Weg ist ein Instant Messenger so sind Echtzeitgespräche mit dem

Kunden möglich, egal wo er sich auf der Welt befindet. Der Vorteil gegenüber

einem Telefonat ist das durch den Sichtkontakt auch Grafiken oder andere

wichtige Statistiken oder Diagramme gezeigt werden können.66

Hinter diesen Kommunikationsmöglichkeiten steckt ein großes Potenzial zur

Kundengewinnung. Hier entstehen neue Chancen für Marketing und Vertrieb. Die

einzelnen Phasen im Marketing Analyse, Planung, Umsetzung und Kontrolle sind

jedoch im Netz anders beansprucht67. D

vollkommen neue Analysemethoden entwickeln. Außerdem ist es durch die

interaktiven Teilnahmen möglich eine viel Zahl zusätzlicher Informationen zu

bekommen. Durch die hohe Nutzungsintensität erhöht sich die Wirkung der

Ansprache der Kunden um ein Vielfaches.68

Es ist jedoch auch möglich Kunden Bedürfnisse frühzeitig zu erkennen und neu

entwickelte Produkte in sogenannten Wikis zu hinterlegen. Hier werden sie von

der Benutzergemeinschaft kommentiert und bewertet, was zu neuen

Markterkenntnisse führt.69 Außerdem ist es eine Chance, interessierte

Begriffserläuterungen und Produkte näher zu bringen. Dieser Aspekt kann vom

Vertrieb extrem effektiv genutzt werden um Produkte zu vertreiben, die für einen

64 Vgl.: http://wirtschaftslexikon.gabler.de/Archiv/569839/soziale-medien-v2.html 65 Vgl.: Innovationen und Konzepte für die Bank der Zukunft 66 Vgl.: http://social-network-marketing.info/sites/default/files/BVDW%20Social%20Media%20Kompass%202009.pdf 67 Vgl.: Autor Christian Homburg, Titel Marketingmanagement : Strategie - Instrumente - Umsetzung – Unternehmensführung, 4 Auflage Ort Wiesbaden, Verlag Springer Gabler ,Jahr 2012 68 Vgl.: http://social-network-marketing.info/sites/default/files/BVDW%20Social%20Media%20Kompass%202009.pdf 69 Vgl.: Innovationen und Konzepte für die Bank der Zukunft

Beitrag zum Postbank Finance Award 2013

- 29 -

engen Kundenkreis entwickelt worden. Da jeder durch die Erläuterungen

entscheiden kann, ob er zu dem angesprochen Kundensegment gehört.

des Artikels beschrieben zum

die

eutschen Unternehmen ca. 2,7 % ihres Marketingbugets für Social Media aus.

as hätte etwas mit dem Töten der Straßenhunde

in Polen und der Ukraine zu tun. Die Reaktionszeit von Adidas betrug eine halbe

Social Media bietet folglich eine breite Basis um Kunden anzusprechen. Ein

weiterer Vorteil ist die Konkrete Auswertung durch externe Dienstleister, die

nicht nur quantitativ messbare Ergebnisse, sondern auch qualitative Erfolge

festhalten können. So kann zum Beispiel nicht nur die Anzahl der Kommentare

gemessen werden, sondern auch die Zufriedenheit der Kunden.70

Die Risiken im Phänomen Social Media sind oftmals unzufriedene Kunden, die

eine wahre Hasswelle gegen Unternehmen auslösen. Ein entsprechendes Beispiel

ist im Handelsblatt vom Freitag/ Samstag 20./21.1.2012 im Artikel von Catrin

Bialek und Jens Koenen zu lesen. Die Autoren

einen die Macht der Konzerne wie zum Beispiel Facebook oder Twitter und die

Notwendigkeit für Unternehmen in diesen Netzwerken dabei zu sein. Doch gerade

die negativen Kampangen können Unternehmen wie am Beispiel von Siemens

oder Sky ein Dorn im Auge sein. Diese sogenannten „Shitstorms“ können den

Namen eines Unternehmens dauerhaft schädigen.

Die richtige Marketingstrategie kann die Kunden an das Unternehmen binden. So

geben nach Angaben der der Marketinggesellschaft Efficent Frontier

d

Ein Vorreiter hier ist Adidas die nach Schätzungen den Hauptteil ihres Bugets seit

2010 in Plattformen wie Facebook & Co steckten. Auch Opel ist schon lange

aktiv. Durch Umfragen bei Facebook nach der Benutzerfreundlichkeit des

Autozubehörs bekam das Unternehmen ein direktes Feedback von Kunden 71

Doch bei aller Begeisterung für die neue Art zu kommunizieren, vernachlässigen

die meisten Unternehmen ihre Arbeit mit den sozialen Netzwerken. Dabei liegt

hier laut Robert Wauer Diplom Wirtschaftsinformatiker ein großes

Gefahrenpotential. Im November 2011 traf diese Art des Netzprotestes zum

Beispiel Adidas, trotz der hohen Summen die Adidas in diese Art des Marketings

steckt. Es traf den Konzern unerwartet und hart. Die Welle der Empörung brach

aus auf Grund der Gerüchte Adid

70 Vgl.: Innovationen und Konzepte für die Bank der Zukunft 71 Vgl.: Autoren Catrin Bialek Jens Koenen, Wenn Kunden hassen In: Handelsblatt Freitag/Samstag 20/21, S30

Beitrag zum Postbank Finance Award 2013

- 30 -

Stunde. Dies ist in diesem schnelllebigen Medium jedoch zu langsam. Denn das

Internet ist weder geduldig noch gibt es ein Zeitgefühl. Adidas ist jedoch kein

Einzelfall und somit muss den Unternehmen klar werden, dass der Preis für Fehler

im Netz gnadenlos hoch ausfällt.

erbespott, in

ur A&B One, nur noch mehr Empörung hervorgerufen. Doch

ternetexperten wie Klaus Eck, Inhaber von Eck Kommunikation, sehen in einer

Offenh g für die Probleme. Durch

unden zu erreichen wie es ihnen am besten passt. So entsteht eine angenehme

Netzwerk-Protestwellen sind aus folgenden Gründen beliebt, da die Kritik

anonym und nicht überprüft ins Netz eingestellt werden kann. Somit entsteht eine

weitere Gefahr. Da sich nicht alle Proteste im Netz gegen die Unternehmen selbst

richten.

Ein Beispiel ist die Debatte über die Facebook-Seite der ING Diba zwischen

Vegetariern und Fleischessern. Ausgelöst wurde diese durch den W

dem Dirk Nowitzki eine Scheibe Wurst isst. Tage lang stritten sich beide Parteien

mit heftigen Beschimpfungen. Die ING Diba konnte dabei nur zu sehen. Umso

wichtiger sind also für ein Unternehmen gewisse Notfälle bereits vor dem Start

der Seite durch Notfallpläne abzusichern72

Doch wie sollen die Unternehmen auf Protestwellen reagieren? Hier streiten sich

Experten. Die Reaktion der ING Diba war, den Streit auf ihrer Seite zu tolerieren.

Diese Debatte zu unterbinden hätte laut Herrn Möhrle, Experten und Mitarbeiter

der Agent

In

eit gegenüber den Usern die einzige Lösun

schnelle Reaktionen muss dem Trend direkt zu Beginn entgegen gewirkt

werden.73

4.3.2 Veränderungen im Arbeitszeitensystem

Durch das Internet sind für Banken neue Möglichkeiten entstanden Kunden zu

kontaktieren. Dennoch wird sich in Zukunft etwas an den Arbeitszeiten der

Belegschaft ändern müssen. Denn immer mehr Kunden möchten eine Beratung

die sich an ihre Work-Life-Balance anpasst. Sie fühlen sich seit der Krise immer

wieder schnell abgewimmelt und schlecht beraten. Flexiblere Arbeitszeiten

könnten die Lösung sein. Durch die Flexibilisierung wäre es zum möglich die

K

72 Vgl.: Autoren Catrin Bialek Jens Koenen, Wenn Kunden hassen In: Handelsblatt

k Jens Koenen, Wenn Kunden hassen In: Handelsblatt Freitag/Samstag 20/21, S 32 73 Vgl.: Autoren Catrin BialeFreitag/Samstag 20/21, S34

Beitrag zum Postbank Finance Award 2013

- 31 -

Atmosphäre. Dies hätte zur Folge, dass die emotionale Ebene des Kunden in einer

positiven Grundstimmung wäre und dieser Fakt kann zu höheren Vertriebszahlen

führen. Denn dreiviertel einer Kaufentscheidung sind von Emotionen abhängig.74

Natürlich bedeutet dieses Konzept eine Menge Aufwand in der Erfassung der

Arbeitszeiten. Hier kann durch einfache Konzepte die Kontrolle erleichtert

werden. Ein Laptop oder ein Tablet, die mit einem Server zur Erfassung der

Arbeitszeit verbunden sind messen, jedes Mal den Start einer Bearbeitung. Die

Zeit wird somit automatisch erfasst. Somit kann der Mitarbeiter je nach

Flexibilisierungsgrad seine Arbeitszeit individuell den Kunden anpassen. Eine

lysiert werden in welchem Teilmarkt Schwächen vorhanden sind.

uen.

atürlich wäre ein solches Arbeitszeiten Modell, gerade im Bankbereich mit

gewissen Risiken verbunden. Dennoch ist es unschlagbar in dem Thema der

ihre Interessen zum Wohle des Kunden in den Hintergrund stellt.

flexible

weitere Stärke dieses Systems sind die Analysefähigkeiten. Durch die Erfassung

kann sofort ana

Es könnte außerdem zu weniger Terminabsagen kommen, da durch die flexible

Monatsarbeitszeit der Berater auf den Kunden zugehen kann.75

Je nach Schwankung der Auftragslage kann der Berater somit Überstunden auf-

und abba

N

Kundennähe. Damit kann zum Teil die Rückgewinnung des Vertrauens erreicht

werden.

4.3.3 Kundenbegeisterung durch neue Konzepte

Wie in den vorangehenden Teilen herausgefunden wünschen sich viele Kunden,

dass die Bank

Dies deckt sich mit den Zielen der Trend-Umfragen „ Bank & Zukunft „ von

2007. Dort formulieren ebenfalls zu 61 % aller Befragten die Wünsche nach

höherer Beratungsqualität, Vertrauensgewinnung und dem Erhalt des erworbenen

Vertrauens.76

Durch die gezielte Auswahl der angesprochenen Errungenschaften des Webs und

flexible Arbeitszeiten können genau diese Wünsche von Nähe und Transparenz

befriedigt werden. Dabei spielt der gezielte Werbeauftritt im Netz eine wichtige

Rolle um genau diese Bedürfnisse ansprechen. Zudem kann durch

74 Vgl.: Innovationen und Konzepte für die Bank der Zukunft, S.140 75 Vgl.: http://www.dashoefer.de/html/download/ED-AZEIT2_Probe.pdf?wa=DAS 07032013 76 Vgl.: Innovation und Konzept für die Bank der Zukunft, S.135

Beitrag zum Postbank Finance Award 2013

- 32 -

Arbeitszeiten das Bedürfnis nach einem Ansprechpartner, der zu individuellen

Zeiten für den Kunden zur Verfügung steht, befriedigt werden. Somit können

unden in jedem Zeitfenster eine nie erfahrene Nähe spüren. Auch räumliche

präch über ein Tele

h

erschieden Fenster, die auf dem Bildschirm eingerichtet sind, verschiedene

tungsgespräch.

von Experten sein. Somit ist es nicht mehr nötig, dass die Vertreter von

K

Hindernisse können mit der Technologie des Webs übergangen werden.

Um ein solches Umfeld zu schaffen sind also nicht nur flexible Arbeitszeiten von

Nöten sondern ein neuer Umgang mit dem Medium Internet.

Eine Möglichkeit um einen schnellen Kontakt zu den Kunden herzustellen ist der

Aufbau eines Tele Presence System. Dazu ist von Nöten, dass die Kunden sich

auf die Beratung über den Bildschirm einlassen. Ist dies der Fall kann der Kunde

einen schnellen Kontakt ohne Anreise zum Berater genießen. Er kann den Berater

erreichen, egal ob er auf Geschäftsreise ist oder zu hause. Damit sind

verschiedene Probleme des Systems der klassischen Beratung in der Filiale

verworfen. Zum einen ist es kein Problem für den Kunden den persönlichen

Kontakt mit seinem Berater zuhalten. Zum anderen ist ein Ges

Presence wesentlich einfacher, als dem Kunden per Telefon alles zu erklären.

Durch die Tatsache Grafiken einzublenden zu können werden Fakten besser

verständlich. Außerdem können Emotionen im Gespräch besser vermittelt

werden. Dies dürfte zu einer höheren Abschlusszahl führen.77

Durch diesen virtuellen Kontakt können jedoch für den Berater noch ganz andere

Vorteile entstehen. Während er mit dem Kunden spricht, können durc

v

Informationen zu dem Kunden eingeblendet werden. Somit können wichtige

Ereignisse wie zum Beispiel eine Hochzeiten oder die Geburt eines Kindes nicht

vergessen werden und bieten einen lockeren Einstieg in das Bera

Die wohl aber wichtigste Aufgabe des Tele Presence System wird das hin

zuschalten

Versicherung und Bausparkasse von Termin zu Termin hetzen.

Sie können nun bequem hinzu geschaltet werden. Damit wird nicht nur die