duale hochschule baden-württemberg stuttgart · gründet sich wesentlich in der entstehung und den...

TRANSCRIPT

Stuttgart

Duale Hochschule Baden-Württemberg Stuttgart Banking 3.0 - zwischen Digitalisierung und Mensch. Private Baufinanzierung im Dialog mit der Zukunft. Immobilienfinanzierung zwischen Digitalisierung, Prozessen und Kunden. Betreuender Hochschullehrer: Prof. Dr. Detlef Hellenkamp Studentische Teammitglieder: Nico Gotthardt Thomas Reiff Daniel Röcker

Beitrag zum Postbank Finance Award 2014

II

Inhaltsverzeichnis

Seite

Abbildungsverzeichnis ..................................................................................................... IV

1 Einleitung ................................................................................................................... 1

1.1 Problemstellung und Zielsetzung .......................................................................... 3

1.2 Gang der Untersuchung ....................................................................................... 3

1.3 Terminologische Abgrenzungen ........................................................................... 4

2 Strukturumbruch in der Finanzbranche ................................................................... 7

2.1 Paradigmenwechsel im Kundenverhalten ............................................................. 7

2.2 Auswirkungen der Bankenindustrialisierung auf Wertschöpfungsketten ..............11

2.3 Möglichkeiten der Kundenfokussierung mittels Prozessmanagement ..................14

3 Innovative Prozessmodellierung am Beispiel einer privaten Baufinanzierung ... 17

3.1 Darstellung eines ganzheitlichen IST-Prozesses .................................................17

3.2 Erster Teilprozess: Kundenakquisition .................................................................18

3.2.1 IST-Situation Kundenakquisition ...................................................................19

3.2.2 Zukunftsszenario Kundenakquisition .............................................................20

3.2.2.1 Ansatz 1: „Like-Zins“ als Social Media getriebenes Finanzprodukt .........20

3.2.2.2 Ansatz 2: Consumer-Incentives als Mittel zur Kundenakquisition ...........22

3.2.2.3 Ansatz 3: Informationsbereitstellung am Beispiel des

Mini-Game „Energetika“ ..........................................................................24

3.2.2.4 Ansatz 4:Kundenbestimmte Terminvereinbarung am Beispiel

von betty24.de ........................................................................................27

3.3 Zweiter Teilprozess: Beratung .............................................................................29

3.3.1 IST-Situation Beratung ..................................................................................29

3.3.2 Zukunftsszenario Beratung ...........................................................................31

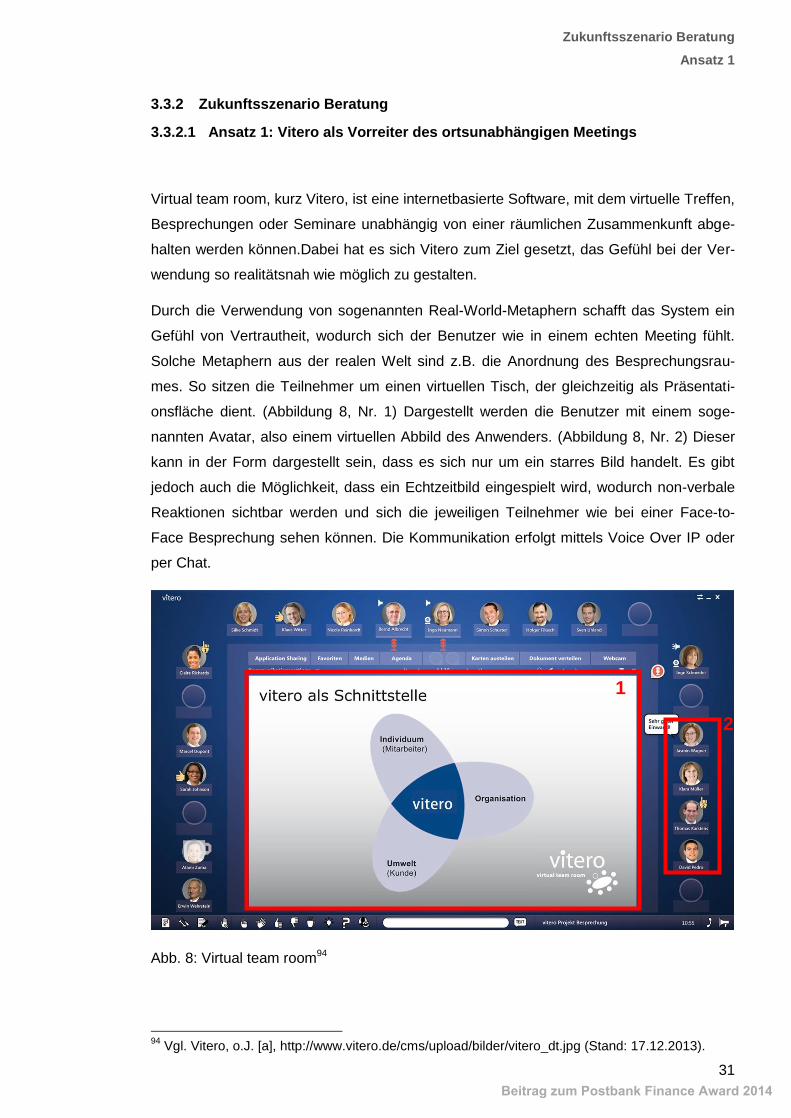

3.3.2.1 Ansatz 1: Vitero als Vorreiter des ortsunabhängigen Meetings ...............31

3.3.2.2 Ansatz 2: Virtuelle Immobilienbesichtigung .............................................33

3.3.2.3 Ansatz 3: Elektronische Antragsstellung .................................................35

3.4 Dritter Teilprozess: Antragsbearbeitung und Vertragsabschluss ..........................36

3.4.1 IST-Situation Antragsbearbeitung und Vertragsabschluss ............................36

3.4.2 Zukunftsszenario Antragsbearbeitung und Vertragsabschluss ......................37

3.4.2.1 Ansatz 1: Digitale Unterschrift durch Voice over IP .................................37

3.4.2.2 Ansatz 2: Online-Verifizierung per PIN TAN-Verfahren ...........................39

Beitrag zum Postbank Finance Award 2014

III

3.5 Vierter Teilprozess: Nachbetreuung ....................................................................40

3.5.1 IST-Situation Nachbetreuung ........................................................................40

3.5.2 Zukunftsprozess Nachbetreuung ......................................................................41

3.5.1.1 Ansatz 1: Premiummitgliedschaft als Mittel zur Kundenbindung .............41

3.5.1.2 Ansatz 2: Kanalübergreifende Kundenbetreuung mithilfe der

Service-Cloud .........................................................................................43

4 Innovativer Zukunftsprozess einer privaten Baufinanzierung .............................. 46

5 Schlussbetrachtung ................................................................................................ 48

Quellenverzeichnisse ....................................................................................................... 49

Beitrag zum Postbank Finance Award 2014

IV

Abbildungsverzeichnis

Seite

Abb. 1: Entwicklung der Internetnutzung in Deutschland ................................................... 8

Abb. 2: RoPo-Effekt ........................................................................................................... 9

Abb. 3: Prozessdefinition ................................................................................................. 14

Abb. 4: Funktionsorientierte Organisation ........................................................................ 15

Abb. 5: Prozessorientierte Organisation ........................................................................... 16

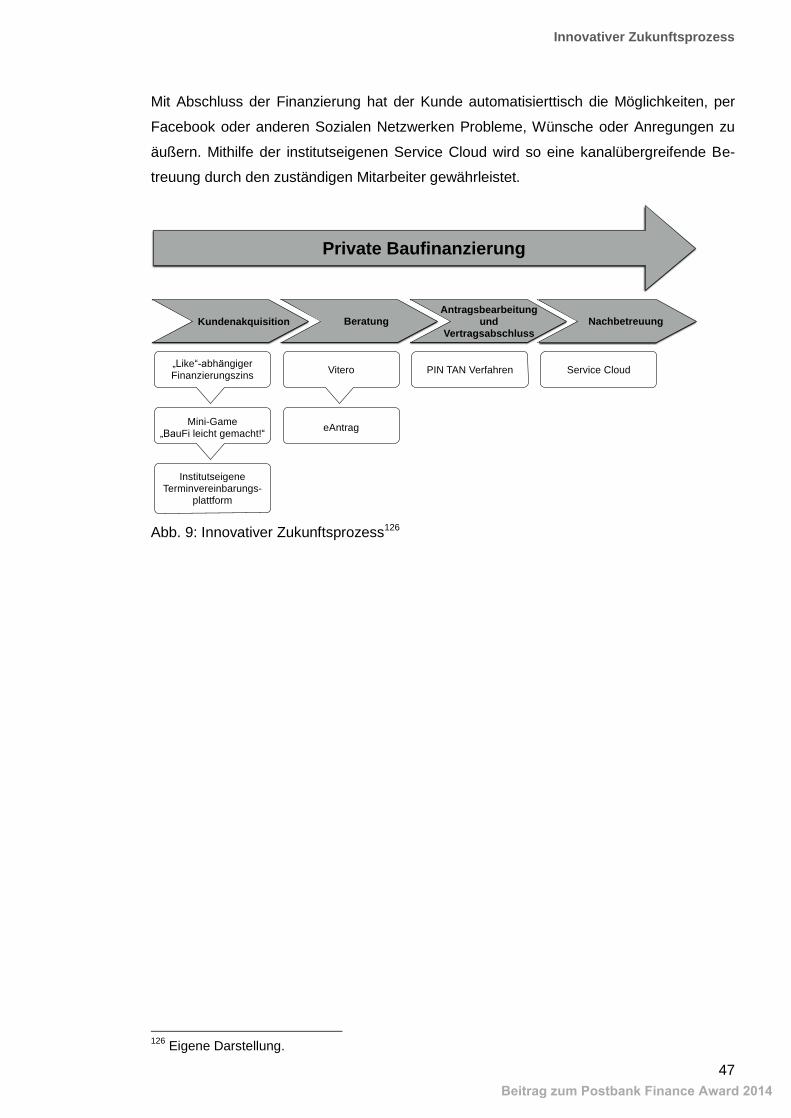

Abb. 6: Gesamt- und Teilprozesse der privaten Baufinanzierung ..................................... 17

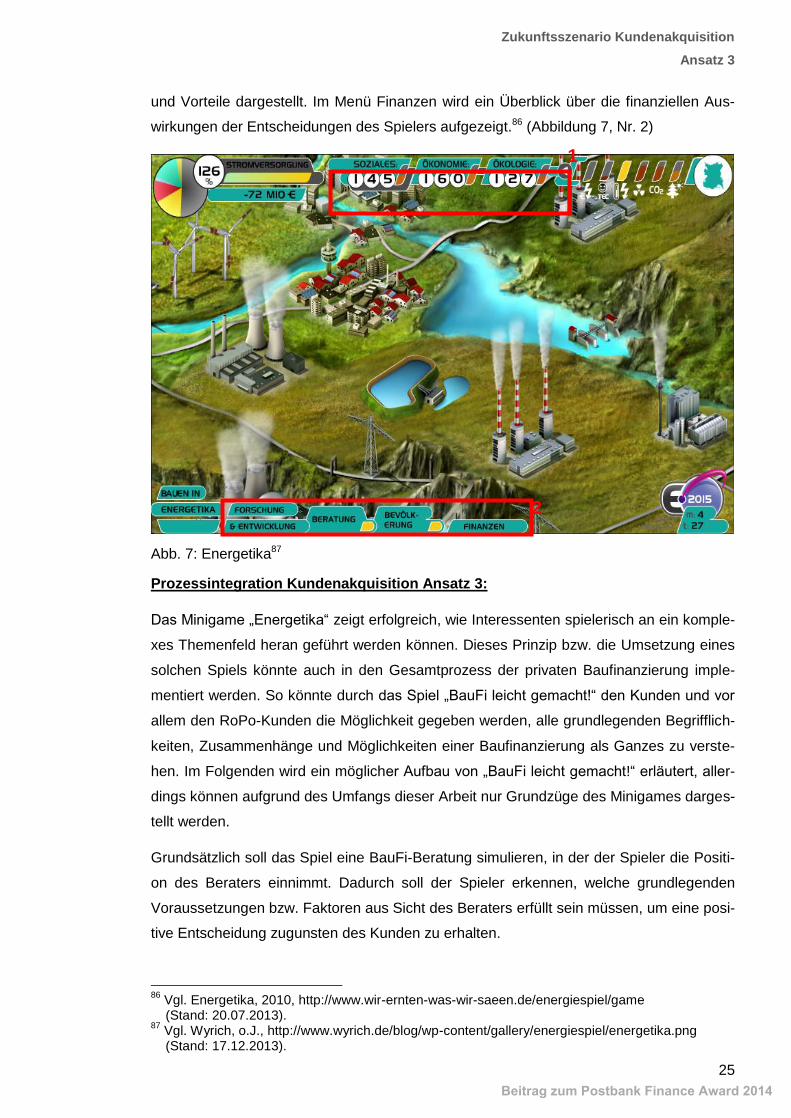

Abb. 7: Energetika ........................................................................................................... 25

Abb. 8: Virtual team room ................................................................................................ 31

Abb. 9: Innovativer Zukunftsprozess ................................................................................ 47

Beitrag zum Postbank Finance Award 2014

Einleitung

1

1 Einleitung

Die Bankenbranche befindet sich in einem dynamischen Umbruch. Zahlreiche Gründe

haben dazu geführt, dass Finanzinstitute neue Wege gehen oder sich teilweise neu erfin-

den müssen.1

So resultiert insbesondere aus einem Paradigmenwechsel im Kundenverhalten und dem

wachsenden Wunsch der Kunden nach fortschrittlicher und intuitiv anwendbarer Digitali-

sierung großer Handlungsbedarf. Während in anderen Branchen digitale Technologien,

mobile Kommunikationsformen und soziale Netzwerke längst zu tiefgründigen Verände-

rungen geführt haben, steht der Bankensektor insbesondere in dem am Kunden ausge-

richteten Front-Office-Bereich noch am Anfang seiner Entwicklungsmöglichkeiten.

Wie nachhaltig hierbei die eigene Wettbewerbssituation in einem sich dynamisch entwi-

ckelten Umfeld tangiert werden kann, haben einstige Branchenprimi wie der Multimedia-

Spezialist Kodak erfahren, welche den Anschluss an den technischen Fortschritt nicht

rechtzeitig erkannten und dadurch in die Insolvenz gerieten. Branchenfremde Anbieter wie

Apple wurden mit ihrem Multimedia-Verwaltungsprogramm iTunes hingegen zum Welt-

marktführer in Industrien, mit denen sie zuvor niemand in Verbindung brachte.2

In der Zukunft könnten demnach die bestehenden Geschäftsmodelle von Kreditinstituten

risikogefährdet sein, da branchenfremde Anbieter, beispielsweise PayPal, ClickandBuy,

Giropay etc., bei Bezahlsystemen im Internet, als Spezialisten mehr und mehr ausgewähl-

te Bankdienstleistungen als einen Teil ihres Kerngeschäfts anbieten.3

Darüber leitet sich aus der Rückgewinnung von Vertrauen in die Bankenbranche weiterer

intensiver Handlungsbedarf ab. Ein zentraler Grund der aktuell geringen Reputation be-

gründet sich wesentlich in der Entstehung und den Auswirkungen aus der Finanz- und

Wirtschaftskrise im Jahr 2007. Ausgehend von einer expansiven Kreditvergabe der Kredit-

institute in den USA nach dem Prinzip „Krediten an Jedermann, Bonität egal“4 und einem

späteren Platzen einer daraus resultierende Immobilienblase am amerikanischen Immobi-

lienmarkt, ist anschließend die globale Finanz- und die Realwirtschaft in einer sich ver-

stärkenden Kettenreaktion in eine folgenschwere Krise geraten. Überdies verstärken

skandalöse Verhaltenspraktiken von einzelnen Kreditinstituten, beispielsweise durch die

1 Vgl. o. V., 2013a, http://www.seiten.faz-archiv.de/faz/20130430/fd2201304303869366.html

(Stand: 28.09.2013). 2 Vgl.o. V., 2012a, J. http://www.bain.de/press/press-archive/globale_bain_studie_zur_

Digitalisierung_im_Finanzsektor.aspx (Stand: 29.06.2013). 3 Vgl. Moormann, J. et al., 2009, S. 60.

4 Vgl. Reiche, L., 2009, http://www.manager-magazin.de/finanzen/artikel/a-604487-2.html

(Stand: 28.07.2013).

Beitrag zum Postbank Finance Award 2014

Einleitung

2

Manipulation ausgewählter Referenzzinssätze mit dem Ziel individueller Gewinnmaximie-

rung5 oder Razzien bei Großbanken6 das Misstrauen in die Finanzbranche.

Der Gesetzgeber entgegnet diesem Verhalten bisher u.a. mit einer erheblichen Verschär-

fung der regulatorischen Rahmenbedingungen. Steigende Eigenkapitalvorgaben im Zuge

von Basel III oder die Regulierung des OTC-Derivatehandels durch die aktuell umzuset-

zende EMIR-Verordnung, sind nur zwei Beispiele, welche die zunehmenden regulatori-

schen Anforderungen aufzeigen. Diese werden vor allem im europäischen Raum zusätz-

lich durch eine fortschreitende EU-Harmonisierung intensiviert, was in der Umsetzung am

Beispiel von SEPA im Zahlungsverkehr deutlich wird.

Hieraus resultiert innerhalb der Kreditinstitute eine weitere Bindung von Ressourcen, was

im ohnehin stark umkämpften Finanzsektor das effiziente Wirtschaften zusätzlich er-

schwert. Die erheblich steigenden Administrationsaufwendungen könnten insofern bei

vielen Finanzinstituten zu einem Verlust der Innovationskraft führen.7 Möglicherweise führt

dieses einzelne Finanzinstitute in eine existenzbedrohende Situation, da Innovationen

einen zentralen Schlüssel des zukünftigen Erfolgs generieren.8 Die Geschwindigkeit der

zunehmenden globalen Nutzungsintensität und -abdeckung technologischer Innovationen

sind zu einem wesentlichen Wettbewerbsattribut geworden, gepaart mit einer immer kür-

zer werdende Zeitspanne, bis Innovationen über einen „Massenmarkt“ den Kunden errei-

chen. Während 50 Jahre vergehen mussten, bis 50 Millionen Menschen ein Telefon be-

nutzten, benötigte Facebook nur zwei Jahre um global die Schwelle von (zunächst) 50

Millionen Usern zu überschreiten.9

5 Vgl. o.V., 2012b, http://www.sueddeutsche.de/wirtschaft/manipulation-des-libor-zinssatzes-

ermittlungen-gegen-drei-europaeische-grossbanken-1.1425277 (Stand: 02.08.13). 6 Vgl. o.V., 2012c, http://www.spiegel.de/wirtschaft/unternehmen/razzia-bei-deutscher-bank-

verdacht-auf-betrug-mit-co2-zertifikaten-a-872448.html (Stand: 27.07.13). 7 Vgl. Dapp, T.; Stobbe, A.; Wruuk, A., 2013, http://www.dbresearch.de/PROD/DBR_INTERNET_

DE-PROD/PROD0000000000301018.pdf (Stand: 11.07.2013) S. 3. 8 Vgl. Ili, S., 2012, S. 17.

9 Vgl. Ernst & Young, 2012, http://www.ey.com/Publication/vwLUAssetsPI/Studie_Retail_Banking_

2020/$FILE/20121210_Studie_Retail%20banking%202020.pdf (Stand: 01.07.2013).

Beitrag zum Postbank Finance Award 2014

Einleitung

3

1.1 Problemstellung und Zielsetzung

Die zunehmende Digitalisierung ermöglicht es Kunden grundsätzlich zu jedem Zeitpunkt,

d.h. 24/7, bankbetriebliche Produkte zu recherchieren und diese nachzufragen. Die Kun-

den erhalten dabei ein hohes Maß an Transparenz. Wie aber kann ein Kreditinstitut im

Zeitalter eines fortschreitenden technologischen Fortschritts Schritt halten, um seinen

Kunden zukünftig - auch mit Blick auf die Generation der „Digital Natives“ - individuell und

bedürfnisorientiert attraktive Bankprodukte und -dienstleistungen unter Berücksichtigung

einer ausgewogenen Ertrags-/Aufwandsrelation anzubieten? Die Effizienz bestehender

Prozesse und zukünftiger Prozessinnovationen sind dabei ein zentraler Ausgangspunkt

dieser Frage. Die Integration innovativer Technologien sollte dabei aus Banksicht nicht

primär durch das „Technisch Machbare“ bestimmt werden, sondern muss stets die Ver-

zahnung bestehender Abläufe und die Kundenbedürfnisse im Fokus behalten.10

Die steigende Komplexität der Bankgeschäfte erfordert insofern eine permanente Über-

prüfung bestehender (Teil-)Prozesse. Dabei müssen Prozessveränderungen/-

anpassungen möglicherweise nicht regelmäßig neu gestaltet werden, sondern können

sich einer industriellen Standardisierung bedienen. Bankbetriebliche (Teil-)Prozesse könn-

ten sich danach ähnlich einem „Modulbaukasten“ an bereits bestehenden und bewährten

Praxislösungen z.B. aus dem industriellen Bereich bedienen und eigene aktuell noch

bankbetriebliche Praxislösungen hierdurch substituieren.11

Die vorliegende Arbeit hat nachstehend das Ziel mittels einer solchen Vorgehensweise

ein zukunftsweisendes Konzept am Beispiel des Prozesses „Baufinanzierung“ zu erarbei-

ten. Hierzu werden bereits heute in praxi bewährte Innovationen analysiert, um ausge-

wählte Innovationen in einen möglichen neuen Baufinanzierungsprozess zu integrieren.

Abschließend soll ein neuer am Kunden ausgerichteter Baufinanzierungsprozess entste-

hen, mit dem Ziel den Kunden intensiv an sein Kreditinstitut zu binden und das Kreditinsti-

tut damit nicht austauschbar und beliebig zu machen.

1.2 Gang der Untersuchung

Diese Arbeit umfasst zwei Teile. Im ersten Teil, dem Strukturumbruch in der Finanzbran-

che, erfolgt eine Auseinandersetzung mit der Thematik auf theoretischer Basis. Dabei

werden elementare Fachtermini abgegrenzt und aktuelle Entwicklungen in den Gesamt-

10

Vgl. Loock, H.; Steppeler, H., 2010, S. 402-409. 11

Vgl. Everling, O.; Lempka, R., 2013, S. 64.

Beitrag zum Postbank Finance Award 2014

Einleitung

4

kontext eingeordnet. Im zweiten Teil wird zunächst ein gegenwärtiger Gesamtprozess

einer privaten Baufinanzierung dargestellt und in einzelne Teilprozesse gegliedert. Darauf

aufbauend werden die jeweiligen IST-Situationen der Teilprozesse dargestellt. Anschlie-

ßend werden bankspezifische und branchenfremde Innovationen vorgestellt und auf ihre

Prozessintegrität hin kritisch bewertet. Bei der Bewertung wird das Hauptaugenmerk auf

den Mehrwert der vorgestellten Innovation gelegt. Deshalb wird von einer umfassenden

Bewertung rechtlicher und wirtschaftlicher Aspekte abgesehen. Die aus dem zweiten Teil

resultierenden Erkenntnisse dienen als Grundlage zur Gestaltung eines in Kapitel vier

aufgezeigten innovativer Zukunftsprozesses. Die Arbeit schließt mit einer visionären

Schlussbetrachtung.

1.3 Terminologische Abgrenzung

Im Bereich der kundenorientierten Prozessausrichtung werden zwei elementare Begriffe

verwendet, die in diesem Abschnitt mithilfe einer für diese Arbeit gültigen Definition abge-

grenzt werden.

Innovation

Der Begriff Innovation ist ein Beispiel für die inflationäre Verwendung von Begrifflichkei-

ten. Die Bezeichnung stammt von dem lateinischen Wort ‚innovatio‘ ab, was so viel wie

Neuerung, Erneuerung, Neueinführung oder auch Neuheit bedeutet. Unternehmen, Orga-

nisationen aber auch die Politik sprechen gerne von Innovationen, wohlwissend, dass mit

diesem Begriff Assoziationen wie technischer Fortschritt, technologischer Wandel oder

wirtschaftlicher Erfolg hervorgerufen werden. Demungeachtet klingt der Begriff Innovation

kurzerhand dynamisch, zukunftsorientiert und modern. Wie diese Aufzählung bereits ver-

muten lässt, existieren in der Fachliteratur eine Vielzahl von Definitionen. Das zentrale

Merkmal aller Begriffsbestimmungen liegt in der „Neuerung“ bzw. die „Schaffung von et-

was Neuem“.12

Da sich die vorliegende Arbeit damit auseinandersetzt, einen bestehenden Prozess in

einen zukünftigen Prozess umzuwandeln, ist der Begriff Innovation allerdings noch diffe-

renzierter zu betrachten. Dies resultiert aus der Tatsache, dass Innovationen ausschlag-

gebend dazu beitragen, den IST-Prozess zu einem innovativen Zukunftsprozess zu trans-

formieren. Deshalb weist eine detailliertere Betrachtung für das Verständnis dieser Ausar-

12

Vgl. Ili, S., 2010, S. 21-24.

Beitrag zum Postbank Finance Award 2014

Einleitung

5

beitung eine hohe Bedeutung auf.Dazu werden Innovationen im engeren und weiteren

Sinne betrachtet. Letztere ist die für diese Arbeit geltende Definition.

Zu Innovationen im weiteren Sinne gehören:13

Innovationen im engeren Sinne

Imitationen14

Inventionen15

Entwicklungen

neue Technologien

Dabei wird nach Ausmaß der Neuartigkeit oder dem Zeitpunkt des Markteintrittes unter-

schieden. Innovationen im engeren Sinne sind nachgewiesene, qualitativ neuartige Pro-

zesse und Produkte, die sich entgegen dem vorherigen Zustand merklich unterscheiden,

wobei der Begriff „merklich“ nicht näher definiert wird.

Ungeachtet davon, wie Innovation letztendlich definiert wird, sind sich Wirtschaft, Wissen-

schaft und Politik einig, dass Innovationen der Motor für Wachstum, Wohlstand und Fort-

schritt sind. Sie sind der Treiber für zukünftige Wettbewerbsfähigkeit und Profitabilität.

Bestätigt wird diese Ansicht durch eine IBM-Umfrage unter 9000 Führungskräften. Dem-

nach sind Innovationen als Weg erkannt worden, sich in einer von ständigen Veränderun-

gen und weltweitem Wettbewerb geprägten Umwelt, dauerhaft Wettbewerbsvorteile zu

schaffen.16

Kunden

Grundsätzlich kann die Gruppe der Kunden in interne und externe Kunden unterteilt wer-

den. Prinzipiell versteht man unter einem externen Kunden überwiegend die offensichtli-

chen Kunden, also die möglichen Abnehmer bzw. Endkunden der Produkte und Dienst-

leistungen eines Finanzinstitutes.17 Als Beispiel hierfür gelten private Kunden, die eine

Immobilienfinanzierung abschließen möchten. Interne Kunden hingegen sind die eigenen

Mitarbeiter, die als Abnehmer von Teilergebnissen gelten, die sie wiederrum in ihrem Pro-

13

Vgl. Loock, H.; Steppeler, H., 2010, S. 6-10. 14

Vgl. ebenda, Definition: Übernahme einer bereits am Markt existierenden Innovation. 15

Vgl. ebenda, Definition: grundsätzliche Neuerfindung eines Produktes. 16

Vgl. Kircher, H., 2007, S. 1. 17

Vgl. Feldbrügge, R.; Brecht-Hadraschek, B., 2008, S. 16.

Beitrag zum Postbank Finance Award 2014

Einleitung

6

zess weiterverarbeiten oder weiterleiten.18 Entscheidend für den Erfolg eines Unterneh-

mens ist die Zufriedenstellung der externen Kunden, da diese bereit sein müssen, für ein

Produkt oder eine Dienstleistung zu bezahlen.19

Trotz dieser Abgrenzung ist die Gruppe der Kunden sehr heterogen. Aus diesem Grund

werden diese oftmals in verschiedene Altersgruppen unterteilt, um so homogenere Ziel-

gruppen zu schaffen.20 Im Folgenden findet jedoch keine derartige Unterteilung statt. Ne-

ben der Beschränkung auf die externen Kunden wird auf den Teil der Kunden Bezug ge-

nommen, der für Innovationen und neuartige Angebote offen ist bzw. diese selbst fordert.

Diese Einteilung ist zielführender, da es in jeder Altersgruppe Kunden gibt, die dieser De-

finition gerecht werden.

18

Vgl. ebenda, S. 17. 19

Vgl. Fischermanns, G., Liebelt, W., 2006, S. 15. 20

Vgl. Ronzal, W.; Muthers, H., 2007, S. 29.

Beitrag zum Postbank Finance Award 2014

Strukturumbruch in der Finanzbranche

7

2 Strukturumbruch in der Finanzbranche

Um eine differenzierte Betrachtung zu ermöglichen, sollen in diesem Kapitel relevante

Themenfelder abgegrenzt und nötige Definitionen erläutert werden. Da sichdas Umfeld

von Finanzinstituten in rasantem Tempo verändert und sie zu einem Umbruch zwingt, ist

diese Abgrenzung von großer Bedeutung.21 Dies wird zum einen durch die Zunahme der

Geschwindigkeit technologischer Innovationen, die steigende Komplexität der Geschäfte

und die Unsicherheit im Wettbewerb und den Finanzmärkten geprägt.22 Zum anderen

führt der Wandel des Bankenmarktes vom Verkäufer- zum Käufermarkt zu einem erhöh-

ten Konkurrenzdruck.23

Um adäquat auf diese Umwelteinflüsse zu reagieren und auch zukünftig wettbewerbsfähig

zu sein, bedarf es auf Seiten der Finanzinstitute tiefgreifende Veränderungen. In diesem

Kontext werden häufig Schlagwörter wie Innovationen, Bankenindustrialisierung, Para-

digmenwechsel im Kundenverhalten und das Prozessmanagement verwendet. Diese

Schlagwörter beziehen sich jeweilsauf sehr große Themengebiete. Aus diesem Grund

werden neben den zuvor erläuterten Begriffen im Folgenden eine Einführung in diese

Themenbereiche gegeben und relevante Begriffe näher definiert. Dem Leser soll es da-

durch am Ende dieses Kapitels möglich sein, die Ausgangslage und die Auswirkungen

der Themenbereiche zu erfassen und die daraus resultierenden Handlungsempfehlungen

im „visionären“ Teil der Arbeit kritisch beleuchten zu können.

2.1 Paradigmenwechsel im Kundenverhalten

Aus einem finanzhistorischem Blickwinkel heraus betrachtet sind 25 Jahre ein kaum nen-

nenswerter Zeitraum. Finanzinstitute, Finanzprodukte und Finanzmärkte bestehen seit

vielen hundert Jahren. Doch nie zuvor ist die Finanzwelt so stark vom Wandel und der

Entwicklung der Kommunikations- und Informationstechnologien geprägt worden, wie in

den vergangenen zwanzig Jahren.24 Ausschlaggebend dafür ist vor allem der große Ein-

fluss dieser Entwicklung auf das Kundenverhalten. Als wesentlicher Treiber gilt insbeson-

dere das Internet, das sich von einer überwiegend allgemeinen Informations- und Enter-

tainmentplattform zu einer ernsthaften Interaktionsplattform für politische und wirtschaftli-

21

Vgl. Scheer, A., 2001, S. 41. 22

Vgl. BDI – Bundesverband der Deutschen Industrie e.V., 2011, http://www.bdi.eu/download_ content/Marketing/Deutschland_2030.pdf (Stand: 11.07.2013), S. 12. 23

Vgl. Scheer, A., 2001, S. 41. 24

Vgl. Bernet, B., 2009, S. 8.

Beitrag zum Postbank Finance Award 2014

Strukturumbruch in der Finanzbranche

8

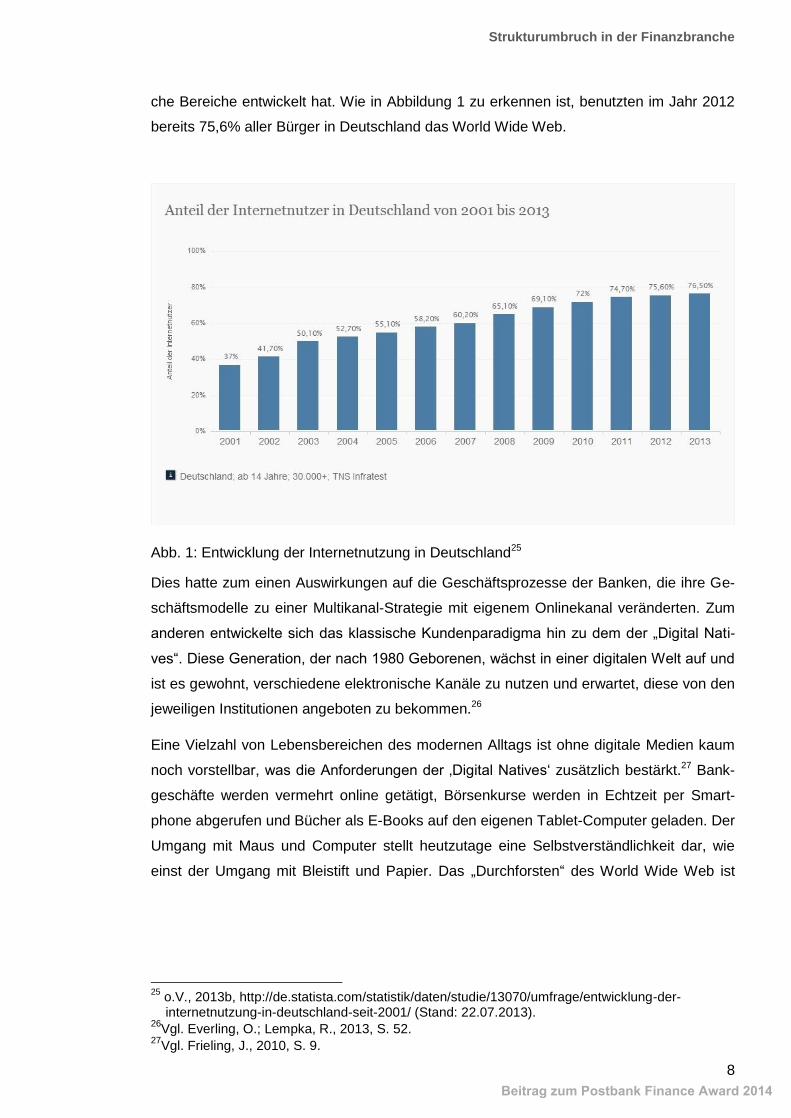

che Bereiche entwickelt hat. Wie in Abbildung 1 zu erkennen ist, benutzten im Jahr 2012

bereits 75,6% aller Bürger in Deutschland das World Wide Web.

Abb. 1: Entwicklung der Internetnutzung in Deutschland25

Dies hatte zum einen Auswirkungen auf die Geschäftsprozesse der Banken, die ihre Ge-

schäftsmodelle zu einer Multikanal-Strategie mit eigenem Onlinekanal veränderten. Zum

anderen entwickelte sich das klassische Kundenparadigma hin zu dem der „Digital Nati-

ves“. Diese Generation, der nach 1980 Geborenen, wächst in einer digitalen Welt auf und

ist es gewohnt, verschiedene elektronische Kanäle zu nutzen und erwartet, diese von den

jeweiligen Institutionen angeboten zu bekommen.26

Eine Vielzahl von Lebensbereichen des modernen Alltags ist ohne digitale Medien kaum

noch vorstellbar, was die Anforderungen der ‚Digital Natives‘ zusätzlich bestärkt.27 Bank-

geschäfte werden vermehrt online getätigt, Börsenkurse werden in Echtzeit per Smart-

phone abgerufen und Bücher als E-Books auf den eigenen Tablet-Computer geladen. Der

Umgang mit Maus und Computer stellt heutzutage eine Selbstverständlichkeit dar, wie

einst der Umgang mit Bleistift und Papier. Das „Durchforsten“ des World Wide Web ist

25

o.V., 2013b, http://de.statista.com/statistik/daten/studie/13070/umfrage/entwicklung-der- internetnutzung-in-deutschland-seit-2001/ (Stand: 22.07.2013). 26

Vgl. Everling, O.; Lempka, R., 2013, S. 52. 27

Vgl. Frieling, J., 2010, S. 9.

Beitrag zum Postbank Finance Award 2014

Strukturumbruch in der Finanzbranche

9

zueinerGewohnheit geworden wie ein Ritual, das man täglich wiederholt. Damit haben

sich die Verbraucher an die neuen Begebenheiten angepasst, die das Internet bietet.28

Dieses veränderte Nutzungsverhalten beinhaltet auch eine Veränderung des Kaufverhal-

tens vieler Konsumenten. Einkäufe über Online-Einzelhandelsplattformen wie eBay oder

Amazon sind mittlerweile ebenso etabliert, wie Einkäufe im Filialeinzelhandel.

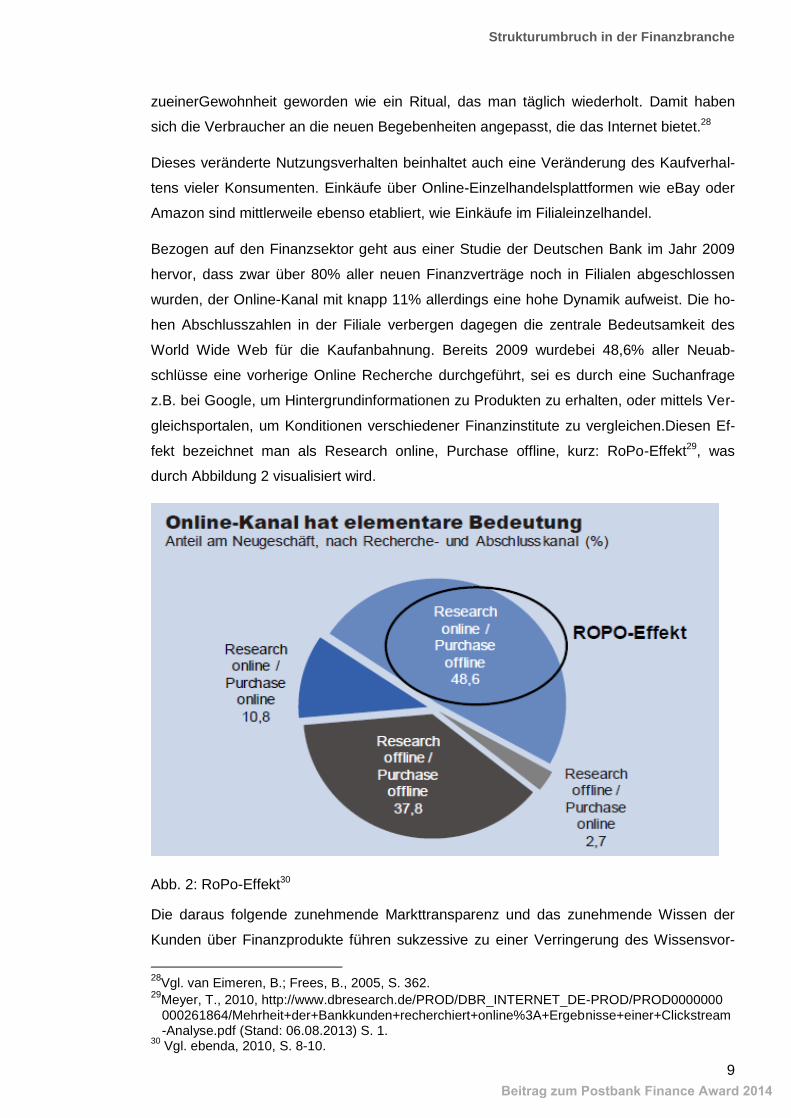

Bezogen auf den Finanzsektor geht aus einer Studie der Deutschen Bank im Jahr 2009

hervor, dass zwar über 80% aller neuen Finanzverträge noch in Filialen abgeschlossen

wurden, der Online-Kanal mit knapp 11% allerdings eine hohe Dynamik aufweist. Die ho-

hen Abschlusszahlen in der Filiale verbergen dagegen die zentrale Bedeutsamkeit des

World Wide Web für die Kaufanbahnung. Bereits 2009 wurdebei 48,6% aller Neuab-

schlüsse eine vorherige Online Recherche durchgeführt, sei es durch eine Suchanfrage

z.B. bei Google, um Hintergrundinformationen zu Produkten zu erhalten, oder mittels Ver-

gleichsportalen, um Konditionen verschiedener Finanzinstitute zu vergleichen.Diesen Ef-

fekt bezeichnet man als Research online, Purchase offline, kurz: RoPo-Effekt29, was

durch Abbildung 2 visualisiert wird.

Abb. 2: RoPo-Effekt30

Die daraus folgende zunehmende Markttransparenz und das zunehmende Wissen der

Kunden über Finanzprodukte führen sukzessive zu einer Verringerung des Wissensvor-

28

Vgl. van Eimeren, B.; Frees, B., 2005, S. 362. 29

Meyer, T., 2010, http://www.dbresearch.de/PROD/DBR_INTERNET_DE-PROD/PROD0000000 000261864/Mehrheit+der+Bankkunden+recherchiert+online%3A+Ergebnisse+einer+Clickstream -Analyse.pdf (Stand: 06.08.2013) S. 1. 30

Vgl. ebenda, 2010, S. 8-10.

Beitrag zum Postbank Finance Award 2014

Strukturumbruch in der Finanzbranche

10

sprungs des Bankberaters gegenüber seinen Kunden.31 Die Kenntnis über die Bedeutung

des RoPo-Effektes führt dazu, dass die Beratungsqualität in der Zukunft einen noch be-

deutenderen Erfolgsfaktor im Vertrieb darstellen wird.32

Eine weitere Herausforderung für Banken stellt eine veränderte Kundenloyalität dar. Die

Kundenloyalität hat unter anderem durch die Finanz- und Wirtschaftskrise weiter abge-

nommen.33 Dieses nachhaltige Vertrauensproblem führt insbesondere im Bereich Finan-

zen zu rückläufigen Geschäften und in Folge dessen zu geringeren Erträgen. Während

die Generation 50 plus noch ihr Leben lang bei ein und derselben Bank „Mitglied“ ist, sur-

fen die jüngeren Generationen zum größten Teil so lang im Internet, bis sie die Bank mit

den günstigsten Konditionen gefunden haben.34 Es wird deutlich, dass der Paradigmen-

wechsel im Verhalten der Kunden bereits jetzt große Auswirkungen auf die Finanzinstitute

hat. Die konstant steigende Anzahl von Internetnutzern in den vergangen Jahren signali-

siert, dass der gewohnheitsmäßige Umgang mit webbasierten Technologien, unter ande-

rem bedingt durch den demographischen Wandel, weiter anwachsen wird.35So zeigen

Hochrechnungen, dass im Jahre 2030 insgesamt über 44 Millionen Menschen in Deutsch-

land Online-Banking nutzen werden. Im Jahre 2010 waren es noch27 Millionen Men-

schen.36

Dies zeigt die Wichtigkeit für die Finanzinstitute, auf diese Entwicklung frühzeitig zu rea-

gieren und neue, innovative Wege zu entwickeln, um die Wettbewerbsfähigkeit für die

Zukunft zu sichern.

31

Vgl. Spath, D.; Bauer, W.; Engstler, M., 2008, S. 24. 32

Vgl. Spath, D. et al, 2012, S. 26. 33

Vgl. Ziegler, S.; Sohl, M., 2011, S. 23f. 34

Vgl. Grussert, H., 2009, S. 9. 35

Vgl. Dapp, T.; Stobbe, A.; Wruuk, A., 2013, http://www.dbresearch.de/PROD/DBR_INTERNET_

DE-PROD/PROD0000000000301018.pdf (Stand: 11.07.2013) S. 10. 36

Vgl. Dapp, T., 2012, http://www.dbresearch.de/PROD/DBR_Internet_DE-PROD/PROD000000

0000293051/Online+banking+and+demography%3A+Future+generations+will+take+online+ %28banking29%+for+granted.pdf (Stand: 12.07.2013).S. 5.

Beitrag zum Postbank Finance Award 2014

Strukturumbruch in der Finanzbranche

11

2.2 Auswirkungen der Bankenindustrialisierung auf Wertschöpfungsketten

„Industrialisierung des Bankbetriebs“ – diese Schlüsselworte waren noch vor ca. 20 Jah-

ren ein Widerspruch in sich. Damals standen die Industrie und die Banken für völlig diffe-

renzierte Wirtschaftsbereiche: die Industrie für die Real- und die Banken für die Finanz-

wirtschaft.37 Heutzutage ist die Verbindung beider Welten selbstverständlich. Seit Ende

der 90er Jahre setzen sich Wissenschaftler und Führungspersonen in der Finanzwirt-

schaft mit dieser Thematik auseinander. Stets im Mittelpunkt der Diskussionen steht die

Frage, inwieweit man von Konzepten aus der Industrie lernen kann und in welchem Um-

fang sich Konzepte hieraus auf Banken übertragen lassen.38 Die Automobil-, Elektro- und

Güterindustrie gelten als Pioniere der Bankenindustrialisierung, da sie mit ihren Restruktu-

rierungen bereits vor Jahrzehnten der Finanzbranche ein Beispiel dafür aufgezeigt haben,

wie man trotz Kostendruck, Ertragsschwäche, hoher Wertschöpfungstiefe und fehlenden

Möglichkeiten der Differenzierung von Konkurrenten erfolgreich wirtschaften und wettbe-

werbsfähig bleiben kann.39 Bezüglich der Begriffsdefinition von Industrialisierung existie-

ren eine Vielzahl von verschiedenen Auffassungen und Sichtweisen.

Im Rahmen dieser Arbeit wird der Begriff wie folgt definiert:40

Industrialisierung ist die optimale Wertschöpfung durch Gestaltung ….

der gesamten Wertschöpfungskette und Hinterfragen der Arbeitsteilung

der Massen-/Serienprozesse

der Arbeitsorganisation

der IT-Unterstützung

der Personalwirtschaft

eines kundenorientierten Produktes und einer risikoorientierten Preiskalkulation.

Grundsätzlich kann Industrialisierung somit als Optimierung der gesamten Wertschöp-

fungskette verstanden werden. Diese Optimierung ermöglicht das Aufbrechen, sowie die

Neugestaltung der Wertschöpfungskette, was zu einer Fokussierung auf Kernkompeten-

zen und einer radikalen Verringerung der Wertschöpfungstiefe führt.41

37

Vgl. Bartmann, D.; Penzel, H.; Petzel, E., 2005, S. 95. 38

Vgl. Disselbeck, K., 2007, S. 9. 39

Vgl. Bartmann, D.; Penzel, H.; Petzel,E., 2005, S. 39. 40

Vgl. Fraunhofer Institut Arbeitswirtschaft und Organisation, 2006, S. 9 f. 41

Vgl. Spath, D.; Bauer, W.; Engstler, M., 2008, S. 174.

Beitrag zum Postbank Finance Award 2014

Strukturumbruch in der Finanzbranche

12

Der Fokus der ersten Industrialisierungsaktivitäten im Bankensektor war vor allem mit

dem Aspekt der Kosteneinsparung verbunden. Der Weg zu höherer Effizienz sollte nahe-

zu ausschließlich über die Kostenseite erreicht werden. Erfahrungen zeigten jedoch, dass

der Ansatz der reinen Kostenorientierung zu einseitig und kurzfristig war und somit keine

nachhaltigen Erträge am Markt erzielt werden konnten.42Deshalb versuchte man, mittels

neuer Wege der Industrialisierung auch auf die Ertragsseite der Banken aktiv Einfluss zu

nehmen.

Berücksichtigung sollte nicht nur die Effizienzsteigerung einerseits, sondern auch die Ver-

besserung der Effektivität andererseits finden. Dabei handelt es sich vorrangig um etab-

lierte Geschäftsprozesse, die hinsichtlich ihrer Effektivität kontinuierlich zu überprüfen

sind. Wichtige Gesichtspunkte dabei spielen beispielsweise die schnelle Reaktionsfähig-

keit auf sich verändernde Rahmenbedingungen sowie die organisatorischen Fähigkeiten

einer schnellen Adaption der Organisation und des Leistungsportfolios.

Konzepte aus z.B. der Automobilindustrie können nicht eins zu eins auf die Bankenbran-

che übertragen werden. Es sind Merkmale vorhanden, die von Grund auf verschieden

sind und als Charakteristikum von Bankdienstleistungen angesehen werden können.43

Bankprodukte stellen Dienstleistungen dar und sind durch Abstraktheit und Immaterialität

geprägt. Zudem können Bankdienstleistungen nicht vorproduziert, gelagert oder patentiert

werden.44 Ein weiterer Unterschied zur Industrie besteht im Leistungsobjekt. Während in

der Industrie auf die produzierte Ware Bezug genommen wird, ist das Leistungsobjekt der

Bankdienstleistung nicht ein entsprechendes Produkt, sondern Geld. Trotz dieser Unter-

schiede gibt es Grundprinzipien der Industrialisierung, die sich auf die Bankenbranche

übertragen lassen. Leitgedanken wie Kunden- und Vertriebsorientierung, Qualitätsmana-

gement und eine kontinuierliche Verbesserung der Prozesse sind als Fundament hin zu

einer industrialisierten Bank zu sehen und sowohl in der Bankenbranche als auch der

Industrie vorzufinden. Somit stellen die genannten Differenzierungen zwischen Industrie

und Banken kein fundamentales Hindernis dar, erfolgreich Industriekonzepte in das

Bankwesen zu implementieren.45

42

Vgl. Spath, D.; Bauer, W.; Engstler, M., 2008, S. 176. 43

Vgl. Bartmann, D.; Penzel, H.; Petzel, E., 2005, S. 81. 44

Vgl. Löschenkohl, S.; Sokolovsky, Z., 2005, S. 42. 45

Vgl. Betsch O.; Schloten, P., 2005, S. 158.

Beitrag zum Postbank Finance Award 2014

Strukturumbruch in der Finanzbranche

13

Vorrangige Ziele der Bankenindustrialisierung sind:46

eine bessere Kostenstruktur

ein auf Kernkompetenzen ausgerichtetes Geschäftsmodell

Kunden- und Vertriebsorientierung

Schlankes und effizientes Prozess- und Qualitätsmanagement

Schaffung nachhaltiger Wettbewerbsvorteile gegenüber den Mitkonkurrenten.

Diese Ziele sind mit denen der Trendstudie Bank & Zukunft 2010 des Fraunhofer-Instituts

für Arbeitswirtschaft und Organisation (IAO) vergleichbar. Die teilnehmenden 412 Bank-

führungskräfte verstehen darin unter Zielen und Erwartungen der Bankenindustrialisierung

mit 92% eine Effizienzsteigerung in den Leistungsprozessen. Einen möglichst hohen Au-

tomatisierungsgrad bei Standardprozessen streben 90% der Studienteilnehmer an und

neben den Effizienzaspekten steht bei 85% der teilnehmenden Führungskräfte die Ver-

besserung der Qualität in vorhandenen Prozessen als ein relevantes Ziel im Vordergrund.

Die Führungskräfte sehen die Ziele der Bankenindustrialisierung vor allem in der Verbes-

serung von Geschäftsprozessen. Dies ist aber ihrer Meinung nach gleichzeitig das größte

Hindernis. 64% der Teilnehmer sehen den hohen Aufwand für die Einführung eines sys-

tematischen Prozessmanagements als das größte Hindernis bei der Umsetzung und Ein-

führung von Industrialisierungsmaßnahmen.

Für mehr als die Hälfte der teilnehmenden Personen besteht neben den finanziellen Auf-

wendungen ein weiteres Hindernis in der fehlenden Mitarbeiterakzeptanz und -

unterstützung. Dies könnte durch Negativbeispiele aus der Vergangenheit begründet sein,

als gescheiterte Outsourcing Projekte den Abbau von zahlreichen Stellen bedeutete.

Grundsätzlich kann man beobachten, dass trotz wettbewerbsintensivem Markt und der

ständigen Konfrontation mit Kosten- und Ertragsdruck die Bankenindustrialisierung und

ihre Möglichkeiten noch nicht umfassend in Banken umgesetzt werden.47 Um den Heraus-

forderungen der Industrialisierung gerecht zu werden, müssen Finanzinstitute ihre inter-

nen Strukturen und Prozesse zielorientiert anpassen.48 Trotz allem stellt die Industrialisie-

rung ein enormes Potenzial dar, das in den kommenden Jahren erschlossen werden

muss, um die Zukunftsfähigkeit bzw. die angemessenen organisatorischen Anpassungen

zur Umsetzung neuer, kundenorientierter Lösungen erreichen zu können. Industrialisierte

46

Vgl. Habel, A., 2012, S. 40 ff. 47

Vgl. Spath, D. et al, 2010 S. 52-60 48

Vgl. Spath, D.; Bauer, W.; Engstler, M., 2008, S. 173-177.

Beitrag zum Postbank Finance Award 2014

Strukturumbruch in der Finanzbranche

14

Strukturen bilden dabei die Grundlage zur Gestaltung kundenbezogener Leistungen und

Innovationen am Markt.49

2.3 Möglichkeiten der Kundenfokussierung mittels Prozessmanagement

Wie vorstehend aufgezeigt, befinden sich Finanzinstitute in einem zunehmend komplexen

Geschäftsumfeld. Steigende Restriktionen, ein höherer Preis- und Wettbewerbsdruck und

ein sich verändertes Kundenverhalten, erfordern ein hohes Maß an Anpassungsfähigkeit

und Innovationen.

Während bei der industriellen Fertigung Produktinnovationen dominieren, erarbeiten sich

Finanzinstitute, insbesondere durch Verfahrensinnovationen, einen langfristigen Wettbe-

werbsvorteil.50 Das „Prozessmanagement“ rückt somit aus Unternehmenssicht zuneh-

mend in den Fokus, wodurch im Besonderen die Ablauforganisation im unternehmeri-

schen Blickfeld steht.

Grundsätzlich ist das Prozessmanagement für eine „… zielorientierte Gestaltung und die

operative Steuerung der Geschäftsprozesse des Unternehmens verantwortlich.“51 Das

Prozessmanagement steuert und koordiniert Wertschöpfungsketten demnach mit der

Ausrichtung, die Unternehmensziele und eine hohe Wettbewerbsfähigkeit zu erreichen.52

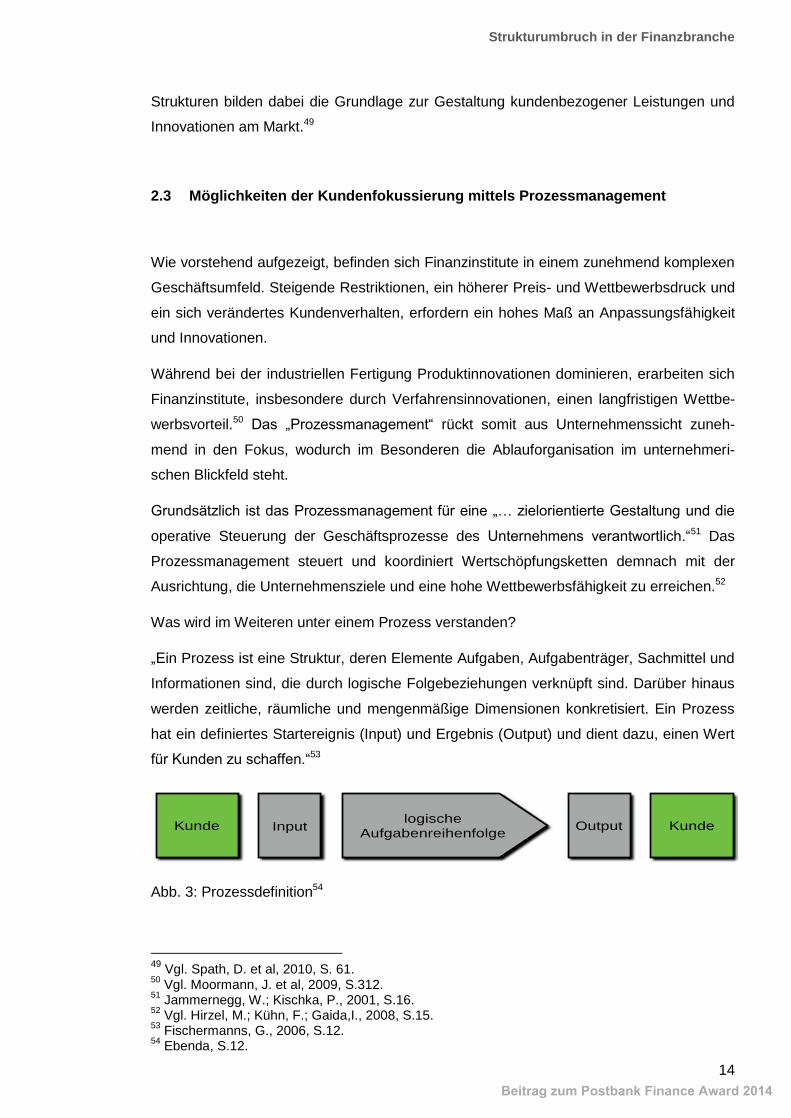

Was wird im Weiteren unter einem Prozess verstanden?

„Ein Prozess ist eine Struktur, deren Elemente Aufgaben, Aufgabenträger, Sachmittel und

Informationen sind, die durch logische Folgebeziehungen verknüpft sind. Darüber hinaus

werden zeitliche, räumliche und mengenmäßige Dimensionen konkretisiert. Ein Prozess

hat ein definiertes Startereignis (Input) und Ergebnis (Output) und dient dazu, einen Wert

für Kunden zu schaffen.“53

Abb. 3: Prozessdefinition54

49

Vgl. Spath, D. et al, 2010, S. 61. 50

Vgl. Moormann, J. et al, 2009, S.312. 51

Jammernegg, W.; Kischka, P., 2001, S.16. 52

Vgl. Hirzel, M.; Kühn, F.; Gaida,I., 2008, S.15. 53

Fischermanns, G., 2006, S.12. 54

Ebenda, S.12.

Kunde KundeInput Outputlogische

Aufgabenreihenfolge

Beitrag zum Postbank Finance Award 2014

Strukturumbruch in der Finanzbranche

15

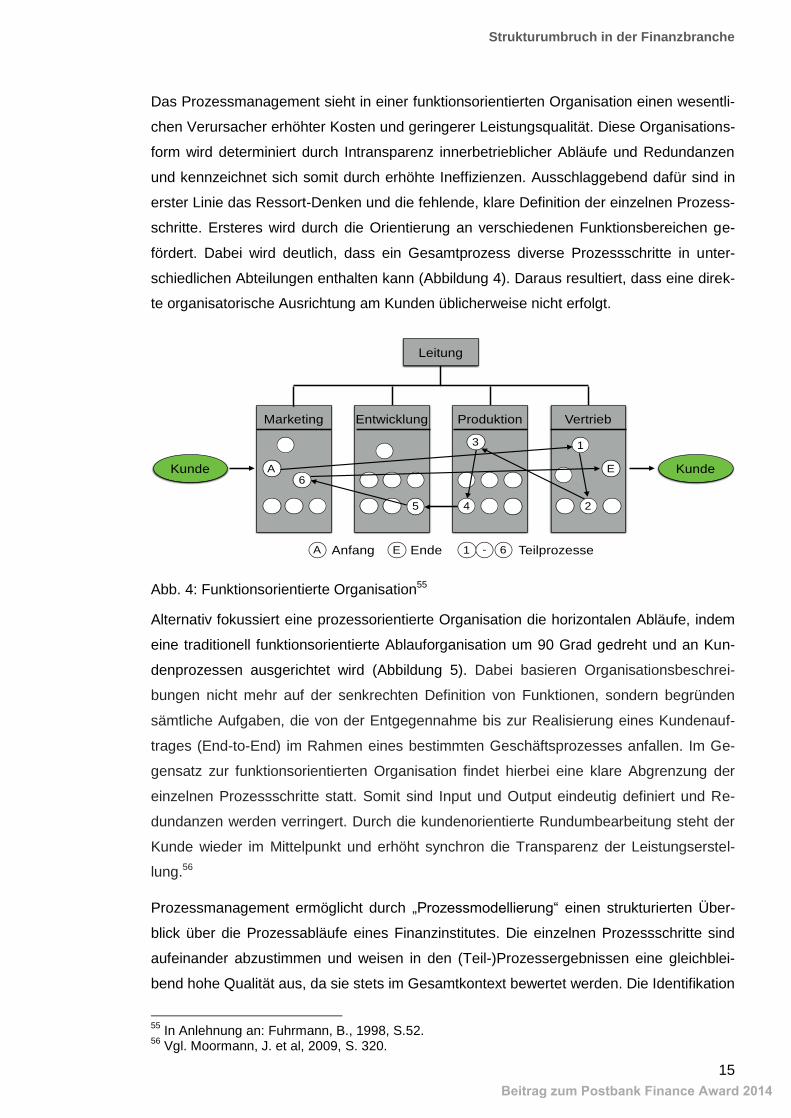

Das Prozessmanagement sieht in einer funktionsorientierten Organisation einen wesentli-

chen Verursacher erhöhter Kosten und geringerer Leistungsqualität. Diese Organisations-

form wird determiniert durch Intransparenz innerbetrieblicher Abläufe und Redundanzen

und kennzeichnet sich somit durch erhöhte Ineffizienzen. Ausschlaggebend dafür sind in

erster Linie das Ressort-Denken und die fehlende, klare Definition der einzelnen Prozess-

schritte. Ersteres wird durch die Orientierung an verschiedenen Funktionsbereichen ge-

fördert. Dabei wird deutlich, dass ein Gesamtprozess diverse Prozessschritte in unter-

schiedlichen Abteilungen enthalten kann (Abbildung 4). Daraus resultiert, dass eine direk-

te organisatorische Ausrichtung am Kunden üblicherweise nicht erfolgt.

Abb. 4: Funktionsorientierte Organisation55

Alternativ fokussiert eine prozessorientierte Organisation die horizontalen Abläufe, indem

eine traditionell funktionsorientierte Ablauforganisation um 90 Grad gedreht und an Kun-

denprozessen ausgerichtet wird (Abbildung 5). Dabei basieren Organisationsbeschrei-

bungen nicht mehr auf der senkrechten Definition von Funktionen, sondern begründen

sämtliche Aufgaben, die von der Entgegennahme bis zur Realisierung eines Kundenauf-

trages (End-to-End) im Rahmen eines bestimmten Geschäftsprozesses anfallen. Im Ge-

gensatz zur funktionsorientierten Organisation findet hierbei eine klare Abgrenzung der

einzelnen Prozessschritte statt. Somit sind Input und Output eindeutig definiert und Re-

dundanzen werden verringert. Durch die kundenorientierte Rundumbearbeitung steht der

Kunde wieder im Mittelpunkt und erhöht synchron die Transparenz der Leistungserstel-

lung.56

Prozessmanagement ermöglicht durch „Prozessmodellierung“ einen strukturierten Über-

blick über die Prozessabläufe eines Finanzinstitutes. Die einzelnen Prozessschritte sind

aufeinander abzustimmen und weisen in den (Teil-)Prozessergebnissen eine gleichblei-

bend hohe Qualität aus, da sie stets im Gesamtkontext bewertet werden. Die Identifikation

55

In Anlehnung an: Fuhrmann, B., 1998, S.52. 56

Vgl. Moormann, J. et al, 2009, S. 320.

Leitung

Marketing Entwicklung Produktion Vertrieb

Kunde KundeA E

1

6

2

3

45

A E 1 6-Anfang Ende Teilprozesse

Beitrag zum Postbank Finance Award 2014

Strukturumbruch in der Finanzbranche

16

eines jeden Prozessschrittes ist insofern von höchster Relevanz, um gleichgerichtet zu

agieren und die ganzheitliche unternehmerische Sicht beizubehalten.57 Der geschaffene

Wert eines einzelnen Prozessschrittes/-ablaufes sollte für den Kunden einen Nutzen ge-

nerieren, für den er im günstigen Fall bereit ist, ein Entgelt zu vergüten.58

Abb. 5: Prozessorientierte Organisation59

In Anlehnung dessen, bedeutet Qualität im Bereich des PM nicht, eine möglichst hohe

Stückzahl zu erreichen oder seine Produkte bzw. Dienstleistungen besonders teuer zu

verkaufen. Vielmehr ist das Ziel, den Anforderungen des Kunden in vollem Umfang ge-

recht zu werden.Um diese Qualität in einem Gesamtprozess zu erreichen, müssen alle

Prozessschritte wertschöpfend sein und effektiv zur Erreichung der maximalen Kundenzu-

friedenheit beitragen.Es ist deshalb wichtig, sowohl in regelmäßigen Abständen eine

Überprüfung der Prozesse durchzuführen, als auch die Anforderungen der Kunden und

somit das Prozessziel zu hinterfragen. Dazu sollte ein Verfahren im Qualitätsmanagement

zur Messung der Effizienz implementiert werden.60

Grundsätzlich sollten alle Prozessschritte ein gleiches Niveau aufweisen, da sie alle zur

Qualität des Gesamtprozesses beitragen. Allerdings darf jedoch nicht außer Acht gelas-

sen werden, dass vereinzelte Prozesse ausschlaggebender für die Qualität sind. Diese

Schlüsselprozesse haben einen größeren Einfluss und sollten deshalb stärker im Fokus

stehen.61

Der Bereich des Prozessmanagements bietet verschiedene Ansatzpunkte und Begrifflich-

keiten. Im Hinblick auf die Zielsetzung der Arbeit wurden wichtige Grundzüge aufgezeigt,

die das Verständnis erleichtern und dem Leser genug Grundkenntnissedieses Themen-

gebietes vermitteln sollen.

57

Vgl. Richter, G., 1995, S.337 ff. 58

Vgl. Fischermanns, G., 2006, S.15 f. 59

In Anlehnung an: Fuhrmann, B., 1998, S. 52. 60

Vgl. hierzu ausführlich: Schneider, G.; Scheuring, J.; Geiger, I., 2008 S. 192. 61

Vgl. Füermann, T.; Dammasch, C., 2008 S. 5-23.

A E 1 6-Anfang Ende Teilprozesse

Kunde KundeA E1 62 3 4 5

Beitrag zum Postbank Finance Award 2014

Innovativer Zukunftsprozess

17

3 Innovative Prozessmodellierung am Beispiel einer privaten Baufinanzierung

3.1 Darstellung eines ganzheitlichen IST-Prozesses

Wie in Kapitel 1.1 dargelegt, ist es das Ziel dieser Arbeit einen IST-Prozess in einen inno-

vativen Zukunftsprozess umzuwandeln. Die Auswahl des Gesamtprozesses der privaten

Baufinanzierung ist durch die hohen Fallzahlen bei Finanzinstituten, einer vielschichtigen

Zielgruppe, großen identifizierten Optimierungspotenzialen sowie aus der hohen Komple-

xität begründet.62 Die Darstellung einer innovativen Prozesskette beinhaltet zunächst die

Analyse der aktuellen IST-Situation. Im Folgenden wird deshalb ein grober Überblick ge-

geben, wie sich die Prozesskette der privaten Baufinanzierung in der IST-Situation zu-

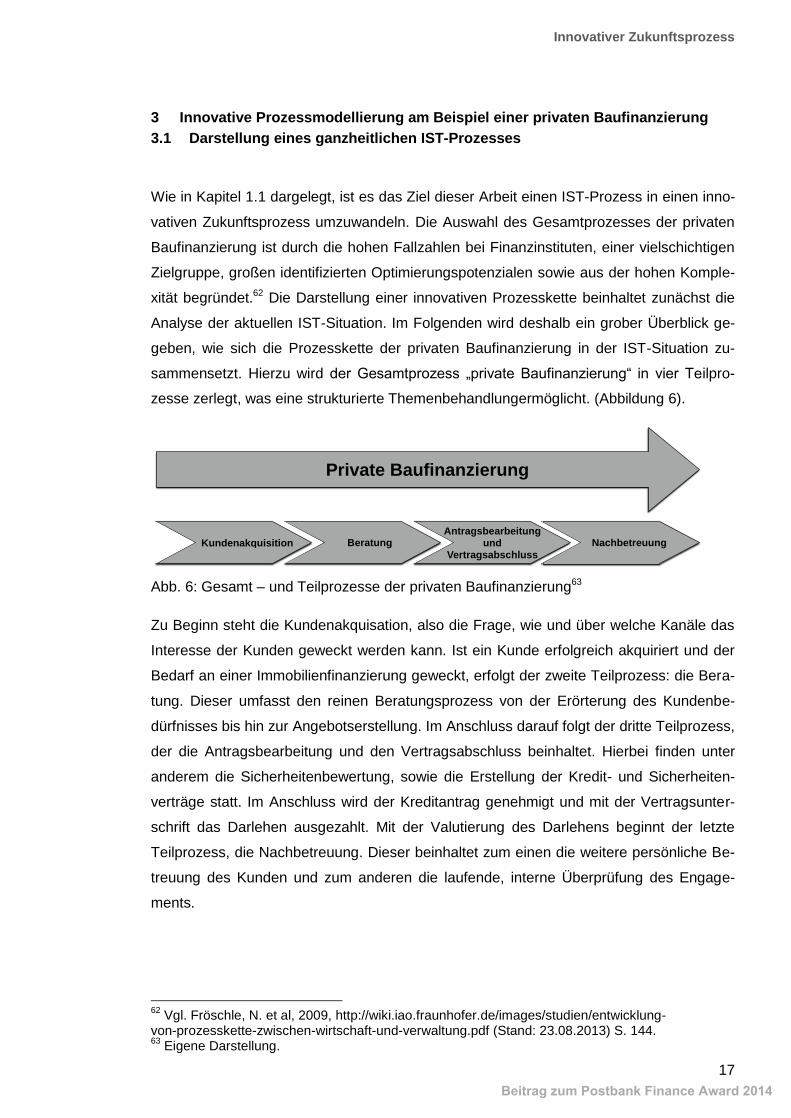

sammensetzt. Hierzu wird der Gesamtprozess „private Baufinanzierung“ in vier Teilpro-

zesse zerlegt, was eine strukturierte Themenbehandlungermöglicht. (Abbildung 6).

Abb. 6: Gesamt – und Teilprozesse der privaten Baufinanzierung63

Zu Beginn steht die Kundenakquisation, also die Frage, wie und über welche Kanäle das

Interesse der Kunden geweckt werden kann. Ist ein Kunde erfolgreich akquiriert und der

Bedarf an einer Immobilienfinanzierung geweckt, erfolgt der zweite Teilprozess: die Bera-

tung. Dieser umfasst den reinen Beratungsprozess von der Erörterung des Kundenbe-

dürfnisses bis hin zur Angebotserstellung. Im Anschluss darauf folgt der dritte Teilprozess,

der die Antragsbearbeitung und den Vertragsabschluss beinhaltet. Hierbei finden unter

anderem die Sicherheitenbewertung, sowie die Erstellung der Kredit- und Sicherheiten-

verträge statt. Im Anschluss wird der Kreditantrag genehmigt und mit der Vertragsunter-

schrift das Darlehen ausgezahlt. Mit der Valutierung des Darlehens beginnt der letzte

Teilprozess, die Nachbetreuung. Dieser beinhaltet zum einen die weitere persönliche Be-

treuung des Kunden und zum anderen die laufende, interne Überprüfung des Engage-

ments.

62

Vgl. Fröschle, N. et al, 2009, http://wiki.iao.fraunhofer.de/images/studien/entwicklung- von-prozesskette-zwischen-wirtschaft-und-verwaltung.pdf (Stand: 23.08.2013) S. 144. 63

Eigene Darstellung.

Private Baufinanzierung

Kundenakquisition BeratungAntragsbearbeitung

und Vertragsabschluss

Nachbetreuung

Beitrag zum Postbank Finance Award 2014

Erster Teilprozess: Kundenakquisition

18

In den folgenden Kapiteln wird der zuvor beschriebene grobe Überblick der IST-

Teilprozesse näher und ausführlicher betrachtet. Zudem werden bankenspezifische und

branchenfremde Innovationen zu den jeweiligen Prozessschritten aufgezeigt und unter

Prozessintegration die mögliche Übertragbarkeit auf den Geschäftsprozess der „privaten

Baufinanzierung“ kritisch analysiert.

3.2 Erster Teilprozess: Kundenakquisition

Kreditinstitute sehen sich einer immer stärker werdender Wettbewerbsintensität ausge-

setzt. Neben den etablierten Konkurrenten drängen zunehmend Direktbanken und Non-64

und Near-Banks65 in den Markt, welche um die Kunden werben. Zudem hat das Internet

mit dessen Möglichkeiten und dem daraus entstandenen Paradigmenwechsel im Kunden-

verhalten das Anforderungsprofil an Banken aus Sicht der Kunden verändert. Eine pro-

zessorientierte Betrachtung stellt den Kunden in den Mittelpunkt und dementsprechend

muss die Kundenakquisition kundenorientiert an veränderte Anforderungen angepasst

werden.66

Im Rahmen dieser Arbeit beinhaltet der Teilprozess Kundenakquisition folgende Elemen-

te:

Marketing

Vorabinformieren der Kunden im Internet

Terminvereinbarung

Diese Bausteine subsumieren alle Aktivitäten im Vorfeld des Beratungsgesprächs. Im

Folgenden Abschnitt werden diese Elemente in Bezug auf die IST-Situation näher erläu-

tert.

64

Definition: Bezeichnung für bankfremde Anbieter im Markt für Finanzdienstleistungen, die aufgrund der von ihnen angebotenen Produktpalette im Finanzdienstleistungssektor als Substitutionskonkurrenten von Banken und Near Banks auftreten; vgl. Gabler Wirtschaftslexikon, o.J. [a], http://wirtschaftslexikon.gabler.de/Definition/ non-banks.html (Stand: 28.07.2013). 65

Definition: banknahe Institute, Quasibanken; in der Bundesrepublik Deutschland Bezeichnung für Anbieter von Finanzdienstleistungen, die nach § 1 KWG nicht zu den Kreditinstituten zählen, jedoch aufgrund ihres Leistungsangebots als Substitutionskonkurrenten von Banken gelten können.; vgl. Gabler Wirtschaftslexikon, o.J. [b], http://wirtschaftslexikon.gabler.de/ Definition/near-banks.html (Stand: 28.07.2013). 66

Vgl. Moormann, J. et al, 2009, S. 320.

Beitrag zum Postbank Finance Award 2014

Erster Teilprozess: Kundenakquisition

IST-Situation

19

3.2.1 IST-Situation Kundenakquisition

In der Vergangenheit haben Banken bestimmt, in welchem Kanal sie mit den Kunden

interagiert haben. Bereits heute entscheidet jedoch der Kunde, über welchen Kanal er

Kontakt zu seinem Kreditinstitut aufnimmt.67 Vor diesem Hintergrund lag die Antwort vieler

Finanzinstitute auf die erfolgten Veränderungen in der Integration einer Multi-Channel-

Strategie. Das Multi-Channel-Banking gehört allerdings mittlerweile zum Standard jedes

Dienstleistungsportfolios einer Bank. Mobile-Banking, Online-Banking und SB-Geräte ge-

lten heutzutage ebenso als selbstverständlich wie beispielsweise das Sparbuch. Sie ha-

ben deshalb in den meisten Fällen keinen Einfluss auf die Bereitschaft der Kunden, die

Bankverbindung zu wechseln.

Der Paradigmenwechsel und das damit verbundene veränderte Anforderungsprofil an

eine Bank haben dazu geführt, dass Direktbanken als Nischenanbieter immer mehr in den

Fokus geraten. Direktbanken, also Kreditinstitute ohne Filialnetz, stellen mit ihrer voll-

kommenen Digitalisierung der Bankgeschäfte genau das Anforderungsprofil der „Digital

Natives“ dar. Durch das Nichtanbieten eines Filialnetzes und den damit verbundenen ge-

ringeren Verwaltungsaufwendungen können Bankprodukte günstiger angeboten wer-

den.68 In Kombination mit der großen Wechselbereitschaft der Kunden wird es für filialfo-

kussierte Universalbanken immer schwieriger, neue Kunden zu gewinnen.69

Neben den gängigen Marketingmaßnahmen in TV, Zeitung, Internet, Plakaten, Litfaßsäu-

len etc. haben Banken teilweise das Potenzial des Social Media für sich entdeckt. Das

größte soziale Netzwerk Facebook hat in Deutschland allein 26 Millionen aktive Nutzer.70

Finanzinstitute können diese fundamentale neue Art der Kommunikation nicht weiter igno-

rieren. Laut einer BITKOM-Untersuchung benutzen bereits knapp 50% aller Dienstleis-

tungsunternehmen Social Media.71 Um ein wirkungsvolles Marketing im Social Web

durchzuführen, ist es notwendig, mit dem Kunden einen aktiven Dialog aufzubauen; d.h.

sich mit dem Kunden auseinander zu setzen und aktiv an der Kommunikation teilzuneh-

men. Nur so kann Vertrauen gewonnen und Kundenbindung erreicht werden.72 Ziel von

Social Media Marketing ist es, die Bedürfnisse der Kunden zu erkennen, zu antizipieren

und zu verstehen, um so effektiv reagieren zu können.

67

Vgl. Birkelbach, J.; Link, A., 2003, S. 178. 68

Vgl. Gabler Wirtschaftslexikon, o.J. [c], http://wirtschaftslexikon.gabler.de/Archiv/3826/ direktbank-v9.html (Stand 27.09.2013). 69

Vgl. Becker, E., 2012, https://www.bankinformation.de/index.php?option=com_content&view= article&id=3548:bankverbindung-grosse-wechselbereitschaft-derkunden&catid=27:aus-der- branche&Itemid=144 (Stand: 25.09.2013). 70

Vgl. o. V, 2013c, www.allfacebook.de/userdata/ (Stand: 27.09.2013). 71

Vgl. BITKOM, 2012a, S. 7. 72

Vgl. Heymann-Reder, D., 2011, S. 14.

Beitrag zum Postbank Finance Award 2014

Zukunftsszenario Kundenakquisition

Ansatz 1

20

Die Vorabinformationen als zweites Element der Kundenakquisition gewinnt ebenfalls

immer stärker an Bedeutung. Dies liegt in der ständig steigenden Anzahl der RoPo Kun-

den begründet. Umso wichtiger ist es für ein Kreditinstitut deshalb, dem Kunden ausrei-

chend Informationen hinsichtlich Funktionsweise, Konditionen und Vorteilen darzulegen.

Ein gutes Beispiel hierfür ist der Baufinanzierungsrechner auf der Homepage der Kreis-

sparkasse Göppingen. Dieser Rechner wird mit den Rahmendaten des gewünschten Fi-

nanzierungsobjektes und den persönlichen, finanziellen Mitteln gespeist. Anschließend

präsentiert dieser einen Finanzierungsvorschlag.73

Eine weitere Möglichkeit der Informationsgewinnung vorab sind kostenlose Vergleichspor-

tale wie zum Beispiel immobilienscout24.de74 oder baufi24.de.75

Die Terminabsprache als letztes Element der Kundenakquisition geschieht entweder auf

Initiative des Beraters oder aus dem Eigenantrieb des Kunden. In der privaten Baufinan-

zierungsberatung ist hauptsächlich letzteres der Fall. Zur Terminabsprache stehen wiede-

rum verschiedene Kommunikationskanäle zur Auswahl. So kann die Terminabsprache

persönlich in der Filiale, telefonisch, per Online-Formular oder Mail erfolgen.

Mit der festen Terminvereinbarung für einen Beratungstermin ist der Teilprozess der Kun-

denakquisation erfolgreich abgeschlossen. Jedoch ist keines der obigen Bausteine ein

Alleinstellungsmerkmal für ein Kreditinstitut. Damit sich dieser Teilprozess einer Bank von

der Konkurrenz abheben kann, bedarf es innovativer Lösungen, welche im Folgenden

vorgestellt und in ihrer Umsetzbarkeit beurteilt werden.

3.2.2 Zukunftsszenario Kundenakquisition

3.2.2.1 Ansatz 1: „Like-Zins“ als Social Media getriebenes Finanzprodukt

Kundeninteresse zu wecken gestaltet sich anhand der großen Medienflut verschiedenster

Institutionen als Herausforderung. Bankprodukte gelten mangels Patentierbarkeit als

problemlos kopierbar, womit die Schaffung eines Unique Selling Proposition (USP), also

eines Alleinstellungsmerkmals, erschwert wird.76 Doch genau dies ist der Münchner Di-

rektbank Fidor Bank AG mit ihrer innovativen „Like-Zins“-Aktion gelungen. Dabei handelt

es sich um das weltweit erste reine Social Media getriebene Finanzdienstleistungspro-

dukt. Die Kunden bzw. die Nutzer bei Facebook selbst bestimmen, wie viel Zins sie für

73

Vgl. Kreissparkasse Göppingen, o.J. [a],https://baufi2.sk-baufinanzierung. de/goeppingen/index.html (Stand:30.08.13). 74

Vgl. Immobilienscout24.de, o.J., http://www.immobilienscout24.de/de/finanzen/kaufplaner/berech nen/index.jsp?ftc=1100001001&kw=[immobilienfinanzierung%20vergleich] (Stand: 30.08.2013). 75

Vgl. Baufi24.de, o.J., http://www.baufi24.de/?adChannel=5&gclid=CIX46N22lrkCFQtY3godRQ4 AAQ (Stand: 30.08.2013). 76

Vgl. Bundesvereinigung Logistik, 2003, S. 3.

Beitrag zum Postbank Finance Award 2014

Zukunftsszenario Kundenakquisition

Ansatz 1

21

das FidorPay-Konto mit einer Mindestverzinsung von 0,5% bekommen. Die Regel dafür

lautet: Je mehr „Likes“, desto höher der Zins. Pro erreichten 2000 „Facebook-Likes“ wird

der Zinssatz um 0,1%, bis maximal 1,5%, erhöht.77 Über den Aktionszeitraum von April

2012 bis Mai 2013 schafften es die Facebooknutzer, den Zinssatz auf 1,1% zu erhöhen.

Für das Konzept des Social Community Bankings wurde die Fidor Bank im Jahr 2013 mit

dem „Bank Innovation Award 2013“ ausgezeichnet. Dieser Award wird jährlich vom „Fo-

rum Bank Innovation“ an die weltweit innovativsten Banken vergeben.78

Die Fidor Bank verfolgt den Ansatz Interaktion, Integration und Engagement der Kunden

zuzulassen und somit dem Kunden die Möglichkeit zu gewähren, aktiv mitzubestimmen.

Es genügt jedoch nicht, Social Media nur als Abverkaufs-Kanal von Produkten zu benut-

zen. Der Schwerpunkt der Fidor Bank liegt in der Kommunikation. Mit insgesamt 26.000

festen Bankkunden und mehr als 160.000 aktiven Nutzer wird in der Fidor Community

umfangreich diskutiert. Dabei wird beispielsweise regelmäßig über die Zinspolitik der

Bank diskutiert und „was da besprochen wird, das diskutieren wir dann auch im Vorstand

und richten uns danach“79, so der CEO der Fidor Bank Matthias Kröner. Das Beteiligen an

Diskussionen zu Finanzprodukten im Fidor Forum wird zusätzlich mit Gutschriften von

geringen Centbeträgen bei sinnvollen Fragen und Beiträgen honoriert. Dadurch erlangt

die Bank wichtige Erkenntnisse in Bezug auf die Bedürfnisse der Kunden und steigert

deren Zufriedenheit durch die entgeltliche Honorierung der Beiträge.80

Prozessintegration Kundenakquisition Ansatz 1:

Die erfolgreiche Umsetzung der „Like-Zins“-Aktion im Social Web zeigt, dass innovative

Produkte für Aufsehen sorgen und dadurch nachhaltiger Erfolg erzielt werden kann. Diese

Form der „Like“-abhängigen Guthabenverzinsung könnte in angepasster Form ebenfalls

auf den Teilprozess der Kundenakquisition übertragen werden.

Im Bereich der privaten Baufinanzierung könnte diese Innovation in Form einer „besu-

cherabhängigen Sonderkondition“ realisiert werden. Dazu fordert der potentielle Kunde im

Vorfeld der ersten persönlichen Beratung einen individuellen Link von einem Finanzinstitut

an. Diesen teilt er anschließend in sozialen Netzwerken und bittet Freunde und Bekannte,

auf den Link zu klicken. Der Link leitet den Nutzer auf die Homepage der Bank weiter, auf

der eine Verifizierung mithilfe eines Social-Network-Account erfolgt.

77

Vgl. Fidor Bank AG, o. J., https://www.fidor.de/produkte/fidorpay/like-zins (Stand: 07.09.2013). 78

Vgl. o. V., 2013d, http://www.presseportal.de/pm/64229/2437192/fidor-bank-ag-erhaelt-bank innovation-award (Stand: 27.09.2013). 79

Vgl. o.V., 2013e, http://www.dw.de/die-kleine-finanzrevolution/a-16721053 (Stand: 07.09.2013). 80

Vgl. ebenda.

Beitrag zum Postbank Finance Award 2014

Zukunftsszenario Kundenakquisition

Ansatz 2

22

Ein „Besucherzähler“ addiert dabei die Anmeldungen über einen Zeitraum von einem Mo-

nat. So hat der potentielle Kunde die Möglichkeit, pro 50 Besucher eine Sonderkondition

in Höhe von 0,1% zu erlangen. Das Maximum liegt dabei bei 0,3%. Entscheidet er sich

nach dem Teilprozess der Beratung für eine Finanzierung, erhält er die erreichte Sonder-

kondition auf sein Immobiliendarlehen.

Neben der zuvor erwähnten Möglichkeit der Mitbestimmung bietet diese Innovation vor

allem aus Sicht der Bank Vorteile im Bereich des Marketings. So ist zum einen eine effek-

tive Platzierung von Werbung auf der Homepage möglich und steigert zum anderen die

Präsenz in den Social-Media Plattformen. Kritisch zu betrachten ist jedoch, dass Finanz-

institute diese maximale Sonderkondition bereits in ihre Margenkalkulation einbeziehen

und der Kunde somit keinen realen Vorteil erlangt.

Zwischenergebnis

Mitbestimmung durch den Kunden

Marketing

Kein realer Kundenvorteil

3.2.2.2 Ansatz 2: Consumer-Incentives als Mittel zur Kundenakquisition

Eine Möglichkeit, Aufmerksamkeit zu erlangen, ist die Gutscheinvergabe durch die BO-

NAGO Incentive Marketing Group GmbH. Sie hat als Universalkonzept zur Kundengewin-

nung, -bindung und Umsatzsteigerung eigens konzipierte Consumer Incentivesentwickelt.

Im Mittelpunkt des Gutscheinexperten steht die intensive Analyse, welche Incentives für

die jeweilige Zielgruppe den größten Zusatznutzen bietet.81 Mit zielgruppenaffinen Gut-

scheinen lassen sich Kauf- und Kundenfrequenz erhöhen, indem das Interesse an einem

Produkt und die Kaufaktivität gesteigert werden.

Gutscheine bieten den Vorteil, dass der Käufer eines Produktes seine Wunschprämie frei

wählen kann. Unabhängig wie gut man eine Zielgruppe kennen vermag, sind die indivi-

duellen Wünsche einer Person oftmals sehr schwer zu erkennen. Das Wichtigste dabei

ist, durch den Gutschein positive Emotionen zu wecken und so einen Zusatznutzen zu

erzielen. BONAGO bietet dabei Gutscheine aus vielen Sektoren des täglichen Lebens an,

sei es Shopping-, Kino-, Tank-, Erlebnis-, Lifestyle- oder Reisegutscheine, die durch Koo-

perationen fast deutschlandweit einlösbar sind.82 Dass sich dieses Marketingkonzept

durchsetzen kann, zeigt vor allem der Elektrofachmarkt Media Markt, der in regelmäßigen

81

Vgl. BONAGO, o.J. [a], http://bonago.de/newsroom/dialogtrends-zukunft- individuelle-kundenansprache-durch-gutscheine/ (Stand: 27.08.2013). 82

Vgl. BONAGO, o.J. [b], http://www.bonago.de/gutscheine/lifestylebon.html (Stand: 27.08.2013).

Beitrag zum Postbank Finance Award 2014

Zukunftsszenario Kundenakquisition

Ansatz 2

23

Abständen Aktionen durchführt, bei denen je nach Betrag des Einkaufes zusätzlich Media

Markt interne Gutscheine ausgegeben werden. So bekommen Kunden beispielsweise ab

einem Einkaufswert von 999,00 € eine Geschenkkarte in Höhe von 200,00 €.83 Durch die-

se Marketingaktion werden Kunden dazu verleitet Elektronikartikel spontan zu kaufen und

gleichzeitig durch die Geschenkkarte zum nächsten Einkauf an Media Markt gebunden.

Dadurch wird einerseits Kundenakquisition betrieben und andererseits Kundenbindung

erreicht.

Prozessintegration Kundenakquisition Ansatz 2:

Für die Private Baufinanzierungsberatung könnte auch dies ein potenzieller Marketingan-

satz zur Neukundengewinnung sein. So könnten beispielsweise Neukunden damit gelockt

werden, dass es zum Abschluss einer Baufinanzierung einen Einkaufsgutschein für das

örtliche Möbelhaus gibt. Die Höhe des Gutscheins könnte in Abhängigkeit zur Höhe der

Finanzierung stehen. D.h. je größer das Finanzierungsvolumen, desto höher ist im Um-

kehrschluss der Betrag des Einrichtungsgutscheins. Im Gegenzug könnte mit den Möbel-

häusern vereinbart werden, dass alle Finanzierungen, die aus der Ausgabe von Gut-

scheinen resultieren, mit der jeweiligen Bank abgewickelt werden.

Neben der finanziellen Entlastung für den Kunden stellt die Vergabe von Möbelgutschei-

nen ein Alleinstellungsmerkmal dar. Dies führt dazu, dass Kunden höchstwahrscheinlich

eher geneigt sind, bei diesem Finanzinstitut eine private Baufinanzierung abzuschließen.

Des Weiteren bietet die Kooperation mit einem Möbelhaus zusätzliche Ertragschancen.

Jedoch ist bei der Höhe des Einrichtungsgutscheins neben der Zins- und Margenkalkula-

tion die Verhältnismäßigkeit zum Finanzierungsvolumen zu berücksichtigen.

Zwischenergebnis

Rabatt für Kunden

Cross-Selling

Zins- und Margenkalkulation

83

Vgl. Mediamarkt, 2013, http://www.mediamarkt.de/mcs/shop/der-verrueckte-fruehlings-bo nus.html (Stand: 27.08.2013).

Beitrag zum Postbank Finance Award 2014

Zukunftsszenario Kundenakquisition

Ansatz 3

24

3.2.2.3 Ansatz 3:

Informationsbereitstellung am Beispiel des Mini-Game „Energetika“

Der Wandel im Kundenverhalten und die rasante Entwicklung des Internets haben dazu

geführt, dass die Mehrzahl von Finanzinstituten im Internet in Form von eigenen Home-

pages präsent ist. So haben Kunden die Möglichkeit, eine Vielzahl an Informationen bin-

nen weniger Sekunden aufzurufen.Dies hat dazu geführt, dass sich fast 50% aller Kunden

zunächst online über Dienstleistungsprodukte informieren, bevor sie diese in ihrer Bank

erwerben.84 Die von Kreditinstituten zur Verfügung gestellten Informationen bilden somit

die Basis, die einen RoPo-Kunden85 überzeugen soll einen Termin bei ihrem Berater zu

vereinbaren. Wie bereits in der IST-Situation beschrieben, existieren eine Vielzahl von

Vergleichsportalen und vereinfachten Finanzierungskalkulatoren. Möchte sich ein Kunde

allerdings umfangreicher über eine Baufinanzierung informieren, werden ihm meist nur

oberflächliche Informationen geboten oder er muss detaillierte Informationen auf diversen

Webseiten einholen. Aufgrund der steigenden Tendenz der Internetnutzer wird sich auch

der RoPo-Effekt erhöhen und somit auch die Anforderungen an die zur Verfügung gestell-

ten Informationen.

Aufgrund dieser Entwicklung gibt es immer mehr Möglichkeiten, sich im Internet spiele-

risch über komplexe Sachverhalte zu informieren. Die erfolgreiche Umsetzung einer spie-

lerischen Heranführung an eine komplexe Thematik zeigt das Energiespiel „Energetika“,

das im Rahmen des „Wissenschaftsjahrs 2010 – Die Zukunft der Energie“ im Auftrag des

Bundesministerium für Bildung und Forschung (BMBF) entstanden ist. Ziel des Minigames

ist es, das fiktive Land Energetika über 40 Jahre hinweg mit dem nötigen Energiemix zu

versorgen. Die zu Anfang vornehmlich aus Atom- und Kohlekraftwerken bestehende

Stromversorgung muss zu einem nachhaltigen Strommix aus erneuerbaren Energien,

Gaskraftwerken und Pumpspeicherkraftwerken umgebaut werden.

Zudem muss während der 40 Jahre auf verschiedene Interessengruppen geachtet wer-

den. (Abbildung 7, Nr. 1) Dabei muss die Bevölkerung durch geringe Strompreise und

schonenden Umgang mit der Umwelt zufriedengestellt und die Wirtschaft am Florieren

gehalten werden. Den eigentlichen Mehrwert an Informationen erhält der Spieler in den

vier verschiedenen Spielmenüs. So erfährt er im Baumenü, wie hoch die Umweltbelas-

tungen der einzelnen Energiearten sind. Im Beratungsmenü geben Experten wertvolle

Tipps mit einem sehr hohen Informationsgehalt für den Spieler. Im Menü Forschung und

Entwicklung werden neue, umweltschonende Technologien in ihrer Funktionsweise erklärt

84

Vgl. Meyer, T., 2010, S. 8-10. 85

Vgl. Kapitel 2.1 Strukturumbruch in der Finanzbranche.

Beitrag zum Postbank Finance Award 2014

Zukunftsszenario Kundenakquisition

Ansatz 3

25

und Vorteile dargestellt. Im Menü Finanzen wird ein Überblick über die finanziellen Aus-

wirkungen der Entscheidungen des Spielers aufgezeigt.86 (Abbildung 7, Nr. 2)

Abb. 7: Energetika87

Prozessintegration Kundenakquisition Ansatz 3:

Das Minigame „Energetika“ zeigt erfolgreich, wie Interessenten spielerisch an ein komple-

xes Themenfeld heran geführt werden können. Dieses Prinzip bzw. die Umsetzung eines

solchen Spiels könnte auch in den Gesamtprozess der privaten Baufinanzierung imple-

mentiert werden. So könnte durch das Spiel „BauFi leicht gemacht!“ den Kunden und vor

allem den RoPo-Kunden die Möglichkeit gegeben werden, alle grundlegenden Begrifflich-

keiten, Zusammenhänge und Möglichkeiten einer Baufinanzierung als Ganzes zu verste-

hen. Im Folgenden wird ein möglicher Aufbau von „BauFi leicht gemacht!“ erläutert, aller-

dings können aufgrund des Umfangs dieser Arbeit nur Grundzüge des Minigames darges-

tellt werden.

Grundsätzlich soll das Spiel eine BauFi-Beratung simulieren, in der der Spieler die Positi-

on des Beraters einnimmt. Dadurch soll der Spieler erkennen, welche grundlegenden

Voraussetzungen bzw. Faktoren aus Sicht des Beraters erfüllt sein müssen, um eine posi-

tive Entscheidung zugunsten des Kunden zu erhalten.

86

Vgl. Energetika, 2010, http://www.wir-ernten-was-wir-saeen.de/energiespiel/game (Stand: 20.07.2013). 87

Vgl. Wyrich, o.J., http://www.wyrich.de/blog/wp-content/gallery/energiespiel/energetika.png (Stand: 17.12.2013).

1

2

Beitrag zum Postbank Finance Award 2014

Zukunftsszenario Kundenakquisition

Ansatz 3

26

Ziel des Spiels kann es sein, virtuelle Kunden möglichst zufriedenstellend und bedarfsge-

recht zu beraten. Maßstab für den Erfolg stellt hierbei die prozentuale Kundenzufrieden-

heit bzw. die Deckung der Bedürfnisse dar. Durch individuelle Prämissen und Bedürfnisse

der Kunden wird dem Spieler ein facettenreicher Einblick gewährt.

Zur Unterstützung des Spielers wird ein Expertenteam zur Verfügung gestellt, das sich

aus einem Bausparspezialisten, Fördermittelexperten, Kreditsachbearbeiter und einem

zusätzlichen Bankexperten zusammensetzt. Diese Experten sollen den Spieler, je nach

Bedarf, bei einzelnen Schritten der Beratung auf wichtige Eckpunkte und verschiedene

Möglichkeiten hinweisen, sodass der Spieleram Ende der Beratung über alle Möglichkei-

ten der Finanzierung informiert ist.

Besonders dieser Teil des Spiels soll den Spieler für wichtige Bausteine seiner persönli-

chen Baufinanzierung sensibilisieren. Durch sie erhält er nicht nur wichtige Begriffserklä-

rungen und Erläuterungen zu den Erwerbsnebenkosten, sondern bekommt zusätzliche

Informationen über Fördermöglichkeiten, aktuelle Konditionen und verschiedenen Finan-

zierungsarten. Darüber hinaus wird aufgezeigt, welche Unterlagen zu einer privaten Bau-

finanzierung benötigt werden, sodass er diese bereits selbst vor seinem ersten Termin

zusammenstellen kann.

Positiv stellt sich diese Innovation hauptsächlich für den Kunden dar, da er gezielt alle

nötigen Informationen an einem Ort gebündelt abrufen kann. Die Implementierung eines

solchen Minigames hätte aller Wahrscheinlichkeit zur Folge, dass RoPo-Kundenbesser

informiert und somit der Wissensvorsprung des Beraters reduziert werden würde. Zudem

würde dem Kunden die umständliche Suche nach Informationen und das Zusammenstel-

len aller relevanten Daten erspart bleiben und somit einen Wert bzw. Nutzen für den Kun-

den erzielen.

Zwischenergebnis

Gebündelte Informationsbereitstellung

Zeitersparnis für Kunden

Wissensvorsprung der Berater wird reduziert

Beitrag zum Postbank Finance Award 2014

Zukunftsszenario Kundenakquisition

Ansatz 4

27

3.2.2.4 Ansatz 4:

Kundenbestimmte Terminvereinbarung am Beispiel von betty24.de

Für den dritten Teilbereich der Kundenakquise, die Terminvereinbarung, bietet die Online

Plattform betty24.de einen neuartigen Ansatz. Registrierte Benutzer haben die Möglich-

keit, jederzeit auf den Terminkalender des Arztes zuzugreifen. Dadurch wird eine Termin-

vereinbarung auch außerhalb der Öffnungszeiten ermöglicht. Einzige Voraussetzung hier-

für ist, dass der Arzt ebenfalls bei betty24.de registriert ist.

Ein Vorteil dieses Ansatzes ist zum einen die hohe Flexibilität, da per Smartphone, Tablet

oder PC auf den anonymisierten Terminkalender des Arztes zugegriffen und der präferier-

te freie Termin gebucht werden kann. Neben der online Terminvereinbarung ermöglicht

die Plattform auch die Terminänderung oder -absage.88Die Suchoption bietet den Nutzern

von betty24.de einen zusätzlichen Service. So können Ärzte der gewünschten Fachrich-

tung aus der Umgebung angezeigt und direkt ein Termin vereinbart werden. Um einem

Missbrauch vorzubeugen, ist die Registrierung mit persönlichen Daten von Nöten. Die

Verifizierung eines Patienten erfolgt über den ersten wahrgenommenen Termin mit der

Kennzeichnung im System des jeweiligen Arztes. Die Datensicherheit spielt im Gesund-

heitswesen ebenso eine große Rolle wie im Bankwesen, weshalb die Daten, die zwischen

dem genutzten PC und dem Betty24-Server ausgetauscht werden, ausschließlich ver-

schlüsselt transferiert werden.

Die Betty24-Plattform wird die telefonische Terminvereinbarung nicht vollkommen ver-

drängen, da bei komplexeren Krankheitssymptomen das persönliche Telefonat erst he-

rausstellt, ob die Fachrichtung des Arztes für die Symptome geeignet ist. Die Gefahr bei

einer Online-Terminvereinbarung ist somit, dass der Patient die Behandlungszeit nicht

einschätzen kann und es infolge dessen zu Folgeterminen und Engpässen bei der Patien-

tenbetreuung kommen kann.89

Prozessintegration Kundenakquisition Ansatz 4:

Die Implementierung einer Online-Terminvereinbarungs-Plattform in den Prozess der pri-

vaten Baufinanzierung erscheint durchaus vorstellbar.Im Bereich des Finanzsektors ist

eine deutschlandweite Plattform - wie betty24.de dies anbietet - jedoch weniger sinnvoll,

da sich beratungsintensive Bankgeschäfte im Wesentlichen auf die Hausbank beschrän-

ken. Die Implementierung einer institutsinternen Plattform hingegen wäre denkbar. Dabei

stellt sich allerdings grundsätzlich die Frage, ob man eine institutsinterne Plattform nur für

bestehende Kunden oder auch für Neukunden zur Verfügung stellt. Der Vorteil von Be-

88

Vgl. betty24.de, o. J., https://www.betty24.de/aboutbetty24.aspx# (Stand: 31.08.2013). 89

Vgl. ebenda.

Beitrag zum Postbank Finance Award 2014

Zukunftsszenario Kundenakquisition

Ansatz 4

28

standskunden ist, dass bereits Legitimationsunterlagen vorliegen und somit eine gewisse

Zuverlässigkeit von Grund auf gegeben ist. Da der Bankensektor allerdings einem hohen

Wettbewerb unterliegt, wäre eine Spezifizierung nur auf Bestandskundenvermutlich der

falsche Ansatz. Um die Verlässlichkeit einer Terminvereinbarung von möglichen Neukun-

den zu gewährleisten, könnte ein Registrierungs- und Verifizierungsverfahren, wie dies

die Plattform Betty24 handhabt, integriert werden. Zugang zu der Terminvereinbarungs-

Plattform haben Neukunden über den Internetauftritt und Bestandskunden über das Onli-

nebanking.

Bei diesem Ansatz ist jedoch auch zu bedenken, dass er die Flexibilität des Beraters ein-

schränkt. Er muss frühzeitig seine Abwesenheitszeiten im Kalender hinterlegen um zu

verhindern, dass ein Kunde sich an diesem Tag einträgt. Hierfür ist ein hoher Grad der

Kalenderpflege erforderlich. Um diesem Konflikt entgegenzuwirken, wäre womöglich die

Implementierung von „Sprechzeiten“ sinnvoll.

Ein Vorteil bietet die Terminvereinbarung über die Plattform im Bereich der Vorbereitung

des Kunden auf das Gespräch. So muss er bei Auswahl eines Termins sein Anliegen ei-

ner Kategorie zuordnen. Im Anschluss daran erhält er eine Liste von nötigen Unterlagen,

die zum Termin mitgebracht werden müssen. So wird eine ganzheitliche Erstberatung

gewährleistet.

Zwischenergebnis

Ganzheitliche Erstberatung

Einfachere Terminvereinbarung

Kalenderpflege von großer Bedeutung

Beitrag zum Postbank Finance Award 2014

Zweiter Teilprozess: Beratung

IST-Situation

29

3.3 Zweiter Teilprozess: Beratung

Wie bereits am Anfang dieser Arbeit erläutert, beginnt jeder Prozess mit einem Input und

endet mit einem Output. Letzterer war bei der Kundenakquisition die Vereinbarung eines

Termins. Nimmt der Kunde diesen wahr, ist dies gleichzeitig der Input für den nächsten

Prozess: die Beratung.Bei diesem Teilprozess handelt es sich um einen Schlüsselpro-

zess, bei dem der Kunde erstmalig in einen Dialog mit einem Mitarbeiter tritt. Unter Bera-

tung wird hier die „Abgabe und Erörterung von Handlungsempfehlungen durch Sachver-

ständige, wobei von den Zielsetzungen des zu Beratenden und von relevanten Theorien

unter Einbeziehung der individuellen Entscheidungssituation des Auftraggebers auszuge-

hen ist“90 verstanden.

Für den Beratungsprozess bedeutet dies, dass der Baufinanzierungsberater dem Kunden

Handlungsempfehlungen in Form von Finanzierungsangeboten ausgerichtet am Kunden-

wunsch gibt.

Mit Blick auf diesen Sachverhalt beinhaltet dieser Teilprozess folgende Elemente:

Bedarfsanalyse

Machbarkeitsanalyse Markt

Kreditantrag

Der folgende Abschnitt erläutert die aktuelle IST-Situation des Teilprozesses der Beratung

und geht hierbei näher auf die genannten Bausteine ein.

3.3.1 IST-Situation Beratung

Die Beratung des Kunden ist in vielerlei Hinsicht ein sehr wichtiger und elementarer Teil

der privaten Baufinanzierung. Nicht nur, dass sie den ersten, persönlichen Kontakt in der

Filiale zwischen den potentiellen Partnern darstellt. Sie ist auch eine erste, konkrete Aus-

einandersetzung mit dem Thema Baufinanzierung, bei der der Kunde eine umfassende

Beratung erhält und das Finanzinstitut erste Informationen über das Objekt und die finan-

zielle Situation des Kunden erfährt.91

Bei Kunden mit konkretem Immobilienwunsch ist der erste Schritt, um diese Informationen

zu erhalten, die Bedarfsanalyse. Diese beinhaltet zunächst die Ermittlung der Gesamtkos-

90

Gabler Wirtschaftslexikon, o.J. [d], http://wirtschaftslexikon.gabler.de/Archiv/89425/beratung- v8.html (Stand: 04.09.2013). 91

Vgl. Fröschle, N. et al, 2009, S. 159.

Beitrag zum Postbank Finance Award 2014

Zweiter Teilprozess: Beratung

IST-Situation

30

ten. Dabei ist es wichtig, nicht nur den reinen Kaufpreis zu beachten, sondern auch zu-

sätzliche Nebenkosten für Notar, Grunderwerbssteuer, Makler, Renovierung, Möbel, etc.

Anschließend folgt das zweite Element der Beratung: die Machbarkeitsanalyse Markt.

Eine Selbstauskunft ermöglicht einen Überblick über das Vermögen und die Schulden der

Kunden und zeigt die Höhe des Eigenkapitals auf. Um nun eine Aussage über die Mach-

barkeit des Vorhabens treffen zu können, muss die Bonität des Kunden ermittelt werden.

Neben der Selbstauskunft ist dazu „die Berechnung des Kapitaldienstes unerlässlich“.92

Im Zuge dieser Berechnung werden zusätzlich externe Informationsquellen93hinzugezo-

gen, um die interne Meinungsbildung durch externe Auskünfte anzureichern. Ist die Kapi-

taldienstfähigkeit gegeben, ist abschließend die Absicherung des Engagements durch

Sicherheiten zu prüfen. Mit diesem Schritt ist die Machbarkeitsanalyse abgeschlossen

und der Kundenberater kann ein erstes Votum abgeben.

Bei Kunden, die ohne eine konkrete Objektvorstellung das Beratungsgespräch suchen,

findet zunächst eine Machbarkeitsanalyse statt, damit der Kunde einen finanziellen Rah-

men erhält. Ist seine Suche nach einer passenden Immobilie im Anschluss erfolgreich,

findet die konkrete Bedarfsanalyse für das Wunschobjekt statt.

Ist das Votum positiv, folgt der Kreditantrag, der als letzter Baustein den Schnittpunkt zwi-

schen Markt und Marktfolge darstellt. Der Kreditantrag beinhaltet das Finanzierungsvor-

haben und -volumen, den Eigenmittelanteil, die Finanzierungsbausteine sowie ein ab-

schließendes Votum des Beraters. Der Kreditantrag ist somit das Ergebnis des zweiten

Teilprozesses.

Im folgenden Abschnitt werden verschiedene innovative Konzepte für den Beratungspro-

zess vorgestellt. Im Gegensatz zum vorherigen Teilprozess der Kundenakquisition gibt es

in der Beratung nicht für jeden einzelnen Baustein eine adäquate Innovation, so dass die