ethz baug hs2010 bwl - eth weblog serviceblogs.ethz.ch/chager/files/2012/04/zf-bwl.pdf ·...

TRANSCRIPT

Betriebswirtschaftslehre Basisprüfung ETHZ – BAUG – HS2010

07. August 2011 S e i t e | 1 Christoph Hager

BWL chager - Version 2.0 Prof Dr. J.P. Chardonnens, ETHZ

BETRIEBSWIRTSCHAFTSLEHRE

MÄRKT E

Eine Unternehmung tauscht Geld und Leistungen mit Beschaffungs- und Absatzmärkten aus.

FU NK TI ONE N

Einkauf

Produktion

Marketing

Finanzen

INF ORMA TIONE N

Betriebswirtschaft: Bilanz, Erfolgsrechnung, CashFlow

Kalkulation von Projekten: Budget, Voll-,Teilkostenrechnung

Rentabilitätsrechnungen: Finanzierung, Investitionsrechnung

FINANZBUCHHALTUNG Externe Buchhaltung, orientiert sich an Interessen Investoren

ABLAUF G E SCH ÄFT SJ AHR

Eröffnung Geschäftsjahr Abschluss Bilanz

Aktiv

Passiv

(Schluss)Bilanz

Aufwand

Ertrag

Erfolgsrechnung

ER ÖFF NU NGSBI LA NZ

Enthält Vermögen und Schulden einer Firma Anfang Jahres

GESC HÄF TSFÄLLE WÄHR E ND D EM J AHR

Transaktionen werden während dem Jahr auf Konten erfasst

SCH LU SSBILA NZ U ND ER F OLGSR EC H NU NG

Der Saldo der Konten wird Ende Jahr in Bilanz und Erfolgsrechnung zusammengefasst

BILA NZ

Gibt Auskunft über Vermögen / Schulden zu einem Zeitpunkt

Aufgebaut wie Bestandeskonten

Zusammenfassung des Inventars

Untersteht formellen Anforderungen

Wird durch Transaktionen beeinflusst

Aufbau → siehe Kontenübersicht (Bestandeskonten)

ERF OLG SRE CHN UN G

Liefert Informationen über Gewinn / Verlust der Geschäftsperiode

Hat einen Null-Saldo zu Jahresbeginn

Sammelkonto für Aufwands und Ertragskonten beim Abschluss

Erfolg wird an die Schlussbilanz übertragen

Kann in T-Form analog Ertragskonten dargestellt werden. Vorsicht: Gewinn ist links

Kann in Berichtsform (unten) dargestellt werden

DREIST UFIG E ERF OLGSR ECH NU NG (BERICH T)

Warenertrag

Warenaufwand Bruttogewinn Betriebsaufwände (Löhne, Miete, Energie, Verwaltung, Zinsen)

Betriebsgewinn Betriebsfremde, ausserordentliche Erträge (Wertschriften-, Liegenschaftserträge) Betriebsfremde, ausserordentliche Aufwände (Jubiläum, ausserordentliche Abschreibungen)

Unternehmensgewinn

Muss identisch sein mit:

KO NTE NFÜH RU NG

KONT E N

Kleinstes Element des Buchhaltungssystems

Erfasst alle Geschäftsgänge/Transaktionen

Wird in Tabellen oder T-Form dargestellt

Kontenp la n

Enthält Liste aller Konten einer Firma

Kontenra hme n (Ko nte np la n)

Gliedert Konten in Verschiedene Kategorien

Doppe l te B uc hha l tung

Jeder Geschäftsfall wird auf beiden Konten erfasst Allgemeiner Ablauf: SOLL an HABEN (Links an Rechts)

Jour na l

Chronologische Liste der Geschäftsfälle [Soll] / [Haben] [Betrag] Wortbedeutung sagt nichts aus → Könnte auch und sein

Ha uptbuc h

Umfasst alle Konten, zB in T-Darstellung

EI NT EI LU NG

Anwe nde rf r e und l ic her e Be ze ichnung (B yMe) :

A-Konten: Aktiv- und Aufwandskonten

Links (Soll) KONTO Rechts (Haben)

Anfangsbestand /

Endbestand/Saldo

=

B-Konten: Passiv- und Ertragskonten

Links (Soll) KONTO Rechts (Haben)

Anfangsbestand /

Endbestand/Saldo

=

Brut to Netto T ara

Brutto Alles Netto Inhalt Tara Verpackung

KONT E NÜB ERSIC H T:

Bestandeskonten

Aktiven Vermögen A

Passiven Schulden B

Umlaufvermögen Liquide Mittel Kassa, Post, Bank Wertschriften (Bestand) Debitoren (Forderungen) Delkredere (-) Vorsteuer Warenlager Transitorische Aktiven

L

iqu

idit

ätsg

rad

Kurzfristiges Fremdkapital Kontokorrentkredite Kreditoren (offene Rechnungen) Kurzfristige Rückstellungen Umsatzsteuer Transitorische Passiven

Langfristiges Fremdkapital Hypothekarkredit, Bankdarlehen Bankdarlehen Obligationenanleihe Langfristige Rückstellungen

Anlagevermögen Sachanlagen Mobiliar, Maschinen, Fahrzeuge Grundstücke Gebäude Finanzanlagen Beteiligunen Immaterielle Werte Goodwill, Marken, Kundenbez. Software Personalvorsorgeeinrichtung

F

rist

igke

itsg

rad

Eigenkapital Eigenkapital (Langfristig) Konto Privat (Kurzfristig) Oder separat als Aktivkonto Aktienkapital Reserven Gewinnvortrag Reingewinn (Bilanz vor G-Vert.)

→ Bilanz

Erfolgskonten (Anfang = 0)

Aufwand

Ausgaben, Einkauf A Ertrag Einnahmen, Verkauf B

Warenaufwand Mietaufwand Lohnaufwand Verwaltung Büromaterial Energie Abschreibungen Amortisationen Zinsaufwand Wertschriften-Aufwand Versicherungen Ertragssteuern Reingewinn

Warenverkauf Lageränderung Honorar Zinserträge Wertschriften-Ertrag Ausserordentliche Erträge

→ Erfolgsrechnung

ANW E NDU NG

GESC HÄF TSJAHR MIT JO UR NA L

1. Alle Konten die Vorkommen aufzeichnen (T-Form) 2. Eruieren ob Typ A oder B → Vorzeichen festlegen 3. Anfangsbestand eintragen (Erfolgskonten ) 4. Pro Eintrag X / Y $: $ in X Links, $ in Y rechts eintragen 5. Saldo in Konten eintragen 6. Abschlussbuchungen durchführen

Tipp: Zahlungen Nummerieren

JOUR NA L SCHR EIB E N

1. Beide beteiligten Konten eruieren → Typ A/B 2. Welche(s) Konto/en nehmen zu/ab 3. Passendes Vorzeichen in Konto suchen 4. Journaleintrag: Linker Eintrag / Rechter Eintrag Betrag

Vorsicht wenn noch mehr als 2 Konten beteiligt sind

BUC HU NG E N:

Eröf f nung

Aktiven + / - Eröffnunsbilanz CHF Eröffnungsbilanz - / + Passiven CHF

Geschäf ts f ä l le

Maschinen Kaufen: Maschinen + / + Kassa CHF Mobiliar auf Kredit: Mobiliar + / + Kreditoren CHF Lieferanten bezahlen: Kreditoren - / - LM CHF Löhne zahlen: Lohnaufwand + / - Kassa CHF Honorarrechnung stellen: Debitoren + / + Honorar CHF

Absc hl uss

Bestandeskonten räumen Schlussbilanz +/ - Aktiven CHF Passiven - / + Schlussbilanz CHF Erfolgskonten räumen Erfolgsrechnung + / - Aufwände CHF Erträge - / + Erfolgsrechnung CHF Reingewinn Erfolgsrechnung - / + Schlussbilanz CHF (Zum Ausgleich wird Reingewinn als Aufwand verrechnet und in Bilanz als Eigenkapital eingetragen)

Za hl ung a n L ie fer anten mi t Sko nto

Aufteilung Kreditoren - / - LM 98% Warenaufwand wird red. Kreditoren - / - W.Aufwand 2%, red Steuer-red auf Aufwand Kreditoren - / - Vorsteuer 2% 108%

Za hl unge n vo n K unde n m i t S ko nto

Aufteilung LM + / - Debitoren 98% Warenertrag wird red. W.Ertrag - / - Debitoren 2%, red Steuer-red auf Ertrag Umsatzst - / - Debitoren 2% 108%

Ka uf / Ve rkauf von We r tsc hr i f te n

Kauf WS.Best + / - LM WERT Bankspesen WS.Aufw + / - LM CHF

Verkauf → Eträge WS.Best + / + WS.Erträge CHF

Verkauf LM + / - WS.Best WERT-Spesen Spesen WS.Aufw + / - WS Best CHF (Geht immer über WSAufwand oder -Ertrag, nie direkt)

Za hl unge n vo n Pr i va trec hnunge n

Bezug Privat +/ - LM, Aufwand CHF Inhaber: Gewinnreduktion Rest Gewinn auf Privatkonto Privatkonto auf Eigenkapital ?

Betriebswirtschaftslehre Basisprüfung ETHZ – BAUG – HS2010

07. August 2011 S e i t e | 2 Christoph Hager

LAG ER

Lager ist wichtige Position in Bilanz

Inventur kann laufend oder periodisch abgewickelt werden

Lagerwert hängt von Bewertung der Warenausgänge ab

Handelsbetriebe: Warenlager Produktionsbetriebe: Rohstoff-, Halb- und Fertigfabrikatelager

WARE NV ERK E HR

Nac h La uf ende n I nv e nt ur

Wareneinkäufe werden in Warenlager gebucht Warenlager / LM CHF

Verkaufte Waren werden als Warenaufwand aus dem Warenlager abgebucht LM / W.Ertrag CHF W.Aufwand / W.Lager CHF

Warenlager zeigt effektiven Bestand

Nac h per io disc he r Inve ntur

Wareneinkäufe werden in Wareneinkauf gebucht W.Einkauf / LM CHF

Verkaufte Ware werden direkt von Wareneinkauf abgebucht LM / W.Verkauf CHF

Warenlager wird erst am Schluss angepasst Restliche Waren kommen in Lager (Zu Einkaufspreis) → Abuchen von Wareneinkauf W.Lager / W.Einkauf CHF

Tipp: Warenbestand fortlaufend am Rand notieren

Ver g le ic h

Laufende Inventur Periodische Inventur

Kauf auf Kredit 10E zu 2000 CHF W.Lager / Kreditoren 20k W.Einkauf / Kreditoren 20k

Verkauf auf Rechnung 6E zu 3000 CHF Debitoren / W.Ertrag 18k Debitoren / W.Verkauf 18k W.Aufwand / W.Lager 12k

Invetur (4E zu 2000 CHF) - - W.Lager / W.Einkauf 8k

BEW ERT U NG WAR E NA USGÄ NG E

Bedarf Überblick über Menge und Preis der eingekauften Artikel → Lagerbestand: 10 Einheiten zu 4 CHF Januar 10 Einheiten zu 6 CHF Februar Verkauf von 15 Einheiten:

F IFO – f i rs t i n f i rs t o ut

Zu dem Preis zuerst abbuchen, wie zuerst eingekauft wurde: 10 Einheiten zu 4 CHF Rest: 5 Einheiten zu 6 CHF 5E zu 6 CHF

LIF O – l as t i n f i rs t out

Zu dem Preis zuerst abbuchen der zuletzt eingekauft wurde: 10 Einheiten zu 6 CHF Rest: 5 Einheiten zu 4 CHF 5E zu 4 CHF

La ufe nde r D urc hsc hni t ts pr e is

Lagerbestand nach Einkauf immer mergen: Neu: 20 Einheiten zu 5 CHF Rest: Verkauf: 10 Einheiten zu 5 CHF 5E zu 5 CHF

PREIS E NT WICK LU NG:

Steigen die Einkaufspreise: FIFO LIFO Durchschnitt Wenig Ertrag Viel Ertrag Durchschnitt Hoher Lagerwert Tiefer Lagerwert Durchschnitt

MEHRW ERT ST EU ER MW ST

Verbrauchssteuer, die auf allgemeinen Umsatz des Steuerpflichtigen unter Abzug der Vorsteuer erhoben wird.

Sie wird auf dem Entgelt geschuldet (erhaltener Betrag)

Wird vom Verbraucher getragen

→ Debitoren und Kreditoren enthalten Mwst → Aufwände und Erträge enthalten keine Mwst

AUS NAHM E N

Post

Gesundheitswesen

Bildung

Kulturelle Leistungen

Miete, Löhne, Abschreibungen

Versicherungsumsätze

Umsätze im Geld und Kapitalverkehr

Handänderungen von Grundstücken

MWST-SÄ TZ E

Normal: 8.0 %

Reduziert (Esswaren, Medis, Bücher): 2.5 %

Sondersatz (Tourismus) 3.8 %

VERB UC HU NGSM E TH OD E N

Netto-Methode

Brutto-Methode

Saldosteuersatzmethode

BUC HU NG E N

Ka uf vo n Wa re n

Rechnung:

Buchung: Wareneinkauf (WL) + / CHF Vorsteuer + / CHF / - Kreditoren (108%) CHF

Ver ka uf vo n War e n

Rechnung:

Buchung: Debitoren - / (108%) CHF / + Warenverkauf 100% / + Umsatzsteuer 8% Laufende Inventur: Warenaufwand + / - Warenlager CHF

Abr ec hnung und Za h l ung

Übertrag VS → US Umsatzsteuer - / - Vorsteuer CHF Zahlung Mwst Umsatzsteuer - / - LM CHF

DER AB SCHLU SS

Hier werden Gewinn, Abschreibungen, offene Zahlungen und Zinses herum geschoben und verteilt.

TRA NSIT ORISC H E B UC HU NG E N

Abgrenzungen beim Abschluss mit transitorischen Buchungen

Per io di z i tä ts pr i nz i p

Aufwand und Ertrag müssen in der Rechnungsperiode verbucht werden, in der sie tatsächlich angefallen sind

Längerfristige Aufträge die über mehrere Rechnungsperioden gehen müssen abgegrenzt werden

Ver buc hte A uf t rä ge

Transitorische Aktiven: (Etwas im Voraus bezahlt) Zahlung Oktober: Mietaufwand + / - LM TOTAL Abgrenzung Jahresende: TA + / - Mietaufwand REST Schlussbilanz + / - TA REST Eröffnung neues Jahr: TA + / - Eröffnungsbilanz REST Mietaufwand + / - TA REST

Transitorische Passive: (Etwas im Voraus erhalten) Zahlung Oktober: LM + / + Mietertrag TOTAL Abgrenzung Jahresende: Mietertrag - / + TP REST TP - / + Schlussbilanz REST Eröffnung neues Jahr: Eröffnugnsbilanz - / + TP REST TP - / + Mietertrag REST

Noc h n ic ht v er buc hte A uf t rä ge

Transitorische Aktiven: (Frühzeitige Zinserträge) Ende Jahr: TA + / + Zinsertrag VORSCHUSS Schlussbilanz - / - TA VORSCHUSS Eröffnung neues Jahr: TA + / + Eröffnugnsbilanz VORSCHUSS Zinsertrag - / - TA VORSCHUSS Zinsgutschrift Datum: LM + / + Zinsertrag TOTAL

Transitorische Passive: (Frühzeitige Zinsaufwände) Ende Jahr : Zinsaufwand + / + TP VORSCHUSS TP - / - Schlussbilanz VORSCHUSS Eröffnung neues Jahr: Eröffnugnsbilanz + / + TP VORSCHUSS TP - / - Zinsaufwand VORSCHUSS Zinsaufwand Datum: Zinsaufwand + / - LM TOTAL

Beme r kung en

Transitorische Buchungen stehen immer im Zusammenhang mit Erfolgskonten, nie mit Aktiven oder Passiven Konten

Erfolgskonto suchen und passendes transitorisches Konto dazu wählen

Im Gegensatz zu Debitoren/Kreditoren ist Geld/Leistung schon geflossen, aber noch keine Rechnung vorhanden

WERT K ORR EK TUR E N - V ORSI CH TSP RINZI P

Es gilt die kritische Beurteilung der Aktiven und Passiven. Laut OR darf finanzielle Situation nicht besser dargestellt werden, als sie ist: Schulden, Verpflichtungen, Rückstellungen, müssen ersichtlich sein. Wertverzerrungen müssen mit Abschreibungen berücksichtig werden.

RÜC KST E LLU NG E N

Berücksichtigen potentielle Verpflichtungen, deren Betrag und Fälligkeit unbestimmt, jedoch abschätzbar sind.

Ber ücks ic ht i g ung vo n R is i ke n und Ver pf l ic htunge n

Debitorenverluste (Delkredere)

Prozesskosten

Revisionskosten

Garantieleistungen

Steuern

Überstunden

Rüc kste l l ung bi l de n

Steuern: Steueraufwand + / + Steuerrückstellung CHF Garantieleistungen: GarantieA + / + Garantierückstellung CHF Währungsrisiken Währungsrisiko + / + Rückstellungen CHF Zweifelh. Forderungen: Debitorenverluste + / + Delkredere CHF

Rüc kste l l ung a uf löse n

Risiko tritt ein: Rückstellung - / - Kreditoren CHF Wegfallen Risiko: Rückstellung - / - Aufwand CHF In anderer Periode: Rückstellung - / + Ausserord. Ertrag CHF

Beme r kung en

Sind ruhende Konten → keine Transaktionen während Jahr

Kann zur Gewinnreduktion verwendet werden

ABSCHRI EBU NG E N

Betrifft Hauptsächlich Anlagevermögen

Erfassen den buchhalterischen Wertverlust eins Aktivums Zeigen also die Wertverzerrungen auf

Verteilen Aufwände auf Lebensdauer der Produktionsmittel

Stellen Kapital für Wiederbeschaffung bereit

Bei Verkauf auch während Jahr abrechnen

Abschreibung Liegenschaft = LSAufw.

D ir ekte und i ndi re kte A bsc hre ibung

Direkt: Abschreibungen / Maschinen CHF Indirekt: Abschreibungen / Wertberichtigung Masch. CHF (WB Maschinen ist ein Minus-Aktivkonto, wird in Bilanz aufgeführt)

Absc hr e i bungs me tho de n

Lineare Abschreibung: Jedes Jahr wird ein Betrag als Abschreibung verbucht

Geometrisch-degressive Abschreibung: Jedes Jahr wird Abgezogen, also: Häufig in Praxis (doppelte Satz der linearen Abschreibung)

Leistungsbezogene Abschreibung: Geschätzte Leistung der Maschine ist massgebend

STILLE R ES ERV E N

Unterbewertung von Aktive oder Überbewertung von Passiven

Umstritten, da Gewinnverzerrung, nur in Schweiz

Werden mit Vorsichtsprinzip begründen:

Instrument für Gewinnmanagement

Reserven für Schlechte Zeiten

Optimieren Steueraufwand

Erlauben konservative Berichterstattungspolitik

Sind stark umstritten

Bi l dung vo n s t i l le n R ese rve n (~ 1/3 vo n La ge r)

Lager → stille Reserve: Warenaufwand + / - Warenlager CHF

Höherer Warenaufwand (tieferer Gewinn, EK)

Tieferes Warenlager (tiefere Bilanzsumme)

Buchwerte entsprechen nicht Wahrheit

Auf löse n vo n s t i l le n Rese rv e n

Stille Reserve → Lager: Warenlager + / - Warenaufwand CHF

Tieferer Warenaufwand (besserer Erfolg)

Normales Warenlager

Verlust kann kaschiert werden

Besta nd ve rä nde r n vo n s t i l le n Res erv e n

Aktueller Bestand stellt verstecktes Eigenkapital dar

Veränderung beeinflusst den Erfolg Erhöhung Bestand → senkt Gewinn

Kauf 100 CHF Mwst: 8 %

Kaufpreis: 108 CHF

Verkauf 100 CHF Mwst: 8 %

Verkaufpreis: 108 CHF

Betriebswirtschaftslehre Basisprüfung ETHZ – BAUG – HS2010

07. August 2011 S e i t e | 3 Christoph Hager

BETRIEBSBUCHHALTUNG Interne Buchhaltung, orientiert sich an Interessen Manager

KOS T E NRE CH NU NG NGSS YS T EM E

Vollkostenrechnung Teilkostenrechnung Sämtliche Kosten werden auf Produkte umgelegt.

Nur ein Teil der Kosten wird auf die Produkte umgelegt

Kosten: Einzelkosten Gemeinkosten

Variable Kosten → Produkte Fixe Kosten

Eigenschaften Ermittlung Selbstkosten der Produktion Zuordnung der Kosten auf Verantwortungsbereiche und Produkte Gewinn direkt sichtbar Langfr. Preisgestaltung

Deckungsbeitrag sichtbar Kurzfristige Preisgestaltung

Abschreibungen Finanzielle Minderwertung Tatsächliche Wertminderung Zinsen Zinsen auf Fremdkapital Kalkulatorische Zinsen (auf

Betriebsnotwendige Kapital)

VOLLK O ST EN RECH NU N G

Besta ndte i l e (BAB)

Kostenarten-rechnung

Kostenstellen- rechnung

Kostenträger-rechnung

Einzelkosten (direkt)

Material, Löhne

1

Produkte-kalkulation

Gemeinkosten (indirekt) Sekretariat

Hauptkosten-stellen Material Fertigung Verkauf

Vorkosten-stellen

Unterhalt

KOS T E NART E NR EC H NU NG WE LC HE K OS T E N

→ Beschiss aus FIBU entfernen (Stille Reserven), kontrollieren und betriebliche Kosten Abgrenzen. Unterteilung aller Kosten in

E i nze l kos te n ( di re kte Kos te n)

Direkte Zuordnung zu den Kostenträgern, zB Material, Löhne

Geme i nkos te n ( i ndi re kte Kos te n)

Indirekte Zuordnung über Kostenstellen, zB Sekretariat

Aufwand und Ertrag aus Erfolgsrechnung werden von FiBH übernommen und werden überprüft und wenn nötig abgegrenzt → Betriebsfremder Aufwand fällt weg (Börse…) → Kalkulatorische Kosten kommen hinzu (Zinsen auf Kapital)

FIBU Abgrenzung BEBU

Materialkosten 700 -100 600 Lohnkosten 500 25 525 Abschreibungen 240 -40 200 Zinskosten 312 510 822

Gesucht sind die Änderungen über die Betriebsperiode

Mate r ia l kos te n

Verbrauch von Rohstoffe, Hilfsstoffe, Betriebsstoffe → Stille Reserven mit einbeziehen

Lo hnkos ten

Löhne, Sozialaufwand Abgrenzungen: Gesucht: Kalkulatorischer Unternehmenslohn → Überstunden, Ferien, 13.ter (Lohnaufw / TP) fallen weg

Absc hr e i bunge n

Differenz zwischen geplanter (FIBU) und effektiver Lebensdauer → Stille Reserven mit einbeziehen

Z i nse n (Ka l kul ato r isc he Kos te n)

01.01.20.1 31.12.20.1

Total Aktiven zu Buchwert 3‘000‘000 3‘250‘000 Betriebsfremde Aktiven -150‘000 -180‘000

Betriebsaktiven zu Buchwert 2‘850‘000 3‘070‘000 Stille Reserven auf Lager 50‘000 150‘000

Betriebsaktiven zu efk. Wert 2‘900‘000 3‘220‘000 Abzugskapital (Kred, TP) -300‘000 -220‘000

Efk zu verzinsendes Betr.-Kapital 2‘600‘000 3‘000‘000

Durchschnittliches Kapital 2‘800‘000 Kalkulatorische Zinskosten (12%) 336‘000

→ Durchschnittliches Kapital (Anfang und Ende) verzinsen

KOS T E NS TE LLENR EC H NU N G KOS T E N VON W O

Ermitteln der Gemeinkosten der einzelnen Abteilungen

Vor kos te ns te l le n (H i l f s koste nste l l en)

Heizzentrale, Gebäudeunterhalt, Kantine, Reparatur

Ha uptkos te ns te l le n

Material, Fertigung, Forschung und Entwicklung, Verwaltung

Auf te i l ung a uf A bte i l unge n

Material: Aufgrund der Lagerentnahme Löhne: Nach Anstellung pro Abteilung Miete: Über Fläche mit Qualitätskoeff. Abschreibungen: Von Mobiliar/Maschinen zB 40% Zinsen: Auf zu verz. Kapital pro Abteilung (Tabelle) Sonstige Kosten: Mit Schlüssel pro Abteilung

KOS T E NTRÄG ERR EC H NU NG KOS T E NURSA CH E

→ Verteilung der errechneten Kosten auf Produkte

Bet r i ebsa brec hnungs bog e n - BAB

Gesamtübersicht von Kostenarten, Kostenstellen und Kostenträger in einer Tabelle

Detaillierte Informationen über Einzel-/Gemeinkosten der Kostenstellen und Produkte

Grundinstrument der Kostenkontrolle

TABELLE als Anhang?

KALKUL AT IO N

Ermittlung der Selbstkosten der einzelnen Produkte

Kostenträgerrechnung auf Stückbasis

Dient zur Preisfestlegung der Produkte

Benennung: Angebots/Vorkalkulation zur Preisgestaltung Nachkalkulation zur Kontrolle Berechnung: Gewichtete Verteilung, Rechnung trivial

D iv is io nska l ku l a t io n m i t Ä qu iv a le nzz i f f er n

Für ein Produkt mit verschiedenen Ausführungen (zB Grösse) Typ Anzahl Koeff. Rechn.Einh. Gesamtkosten Stückkosten

A 20 1.5 30 60 3 B 100 0.5 50 100 1 → Faktor =80 160

Zusch la gs ka lku la t ion:

Trennung der Kosten in Einzel/Gemeinkosten Zuteilung der Gemeinkosten anhand eines Schlüssels Material: % von Einzelmaterial Fertigung: % des Einzellohns, CHF pro Arbeitsstunde V+V: % der Herstellkosten der verkauften Fabrikate

UM LAGE D ER G EM EI NK OS TE N

Wahl der Berechnungsgrundlage wichtig → Selbstkosten

Versuchen möglich viel als Einzelkosten zu erfassen

TE ILKO ST E NR ECHN UN G

Wie Vollkostenrechung, aber Gemeinkosten werden in variable und fixe Kosten getrennt und nur die variablen Kosten werden den Kostenträgern verrechnet. Wird auch Variable, marginale Kostenrechnung oder Direct Costing genannt. Ist im Grunde eine Deckungsbeitragsrechnung

VARIABLE U ND F I X E KO ST E N:

Variable Kosten Verändern sich mit Änderung der Stückzahl Energiekosten, Material

Fixe Kosten Bleiben Konstant bei Änderung der Stückzahl Verwaltung, Miete Sprungfixe Kosten zB bei Maschinen, Hallen

GEM EI NK OS TE N

Ziel: Aufteilen in variable und fixe Kosten → Gemischte Gemeinkosten müssen auch aufgeteilt werden (zB. Kommunikationskosten, Maschinen mit Leerlauf)

Sch ichtkos te nverf a hre n

Betrachte zwei Produktionsperioden mitKosten → Als lineare Funktion darstellen: Variable Kosten Fixe Kosten

KALK ULA TI ONSSC H EMA Einzelmaterial

Materialkosten var. Materialgemeinkosten Einzellöhne

Fertigungskosten var. Fertigungsgemeinkosten Variable Herstellkosten var. V+V Kosten Variable Selbstkosten

Umsatz var. Selbstkosten Deckungsbeitrag fixe Kosten Erfolg

BAB

Analog Vollkostenrechnung Kostenarten-

rechnung

Kostenstellen- rechnung

Kostenträger-rechnung

Einzelkosten (direkt)

Material, Löhne

1

Einzel Kosten

Gemeinkosten (indirekt) Sekretariat

Hauptkosten

-stellen

Variable Gemeinkosten

Vorkosten-stellen

F V

F V

ARTE N V ON T EILK OS TE N R EC H NU NG

Mehrs tuf i ge Dec kungs bei t ra gsrec hnung

Staffelung der Fixkosten in Ebenen: Nettoerlös Variable Kosten Deckungsbeitrag 1 Produktfixkosten Deckungsbeitrag 2 Produktionsgruppenfixkosten Deckungsbeitrag 3 Bereichsfixkosten Deckungsbeitrag 4 Unternehmensfixkosten Deckungsbeitrag 5

Ei nze l kos te nrec hnung

Nur Einzelkosten werden den Trägern zugeordnet

Es werdn keine indirekten Kosten zugeordnet

Vermeidung von Willkür

Keine Wirkliche Deckungsbeitragsrechnung

Rela t i ve E i nz e l kos te nrec hnung

Die Einzelkosten und ein Teil der Gemeinkosten werden den Träger zugeordnet (keine var. Und fixen Kosten als solches)

VE RGL EICH F INA NZ / B ETR IEBSB U CHHALTU NG

Finanzbuchhaltung Financial Accounting

Betriebsbuchhaltung Management Accounting

Beschönigt Realität Externe Buchhaltung Interne Buchhaltung Ganze Unternehmung (Börse) Betrieblicher Teil Rechtliche Grundlagen Betriebswirt. Grundlagen Bilanz, Erfolgsrechnung Geldfluss

Erfolgsrechnung, BAB

Aufwand und Ertrag Kosten und Leistungen

Aufwand auf Lager ist positiv (Erfolgsrechnung) → Bestandsänderung ist negativ

Inventarwert → BEBU, Realität

Materialaufwand = Verbrauch FIBU

!= Mat-Einkauf

Betriebswirtschaftslehre Basisprüfung ETHZ – BAUG – HS2010

07. August 2011 S e i t e | 4 Christoph Hager

MA NA GEM E NT E NT SCH EIDU NG EN

Entscheide mit Kosten richtig strukturieren

Veränderungen von Preisen, Mengen und Kosten analysieren

Kurz und Langfristige Preisuntergrenze unterscheiden

STILLLEG NU NG V ON KAP A ZI TÄT E N

Verzicht auf eine Produktionsgruppe, Make or Stop

Vor ge he n

Vergleich zwischen Deckungsbeitrag der Produkte und reduzierbaren Kosten: → Variable Kosten sind reduzierbar → Fixe Kosten können nur stufenweise abgebaut werden

NUT ZSC HW E LLE / BREA K- EV E N A NALY SE

Gesucht wird ein Mindestumsatz, Produktionsmenge um keinen Verlust zu erleiden. : Fixe Kosten Erlöskurve : Verkaufte Menge Kostenkurve : Var. Kosten / Stück B/E

: Verkaufspreis

Annahmen des Modells:

Nur Produktionsvolumen als Einflussgrösse

Konstanter Mix bei mehreren Produkten

Lineare Funktionen

Sens i v i tä tsa na l yse n – W ha t i f -A na lys e

Erhöhung des Verkaufspreises

Erhöhung des Produktionsvolumens

Senkung der Fixkosten

Senkung der variablen Kosten

PREIS E NTS CH EID U NG EN

Div iso ns ka lku la t io n z u va r . Kos te n

Als Voll oder Teilkostenrechnung möglich

→ (Selbst)Kosten pro Einheit

Zusch la gs ka lku la t ion z u va r Kos te n

Als Voll oder Teilkostenrechnung möglich → Einkauf, Fertigung und Vertrieb wird Anteilsmässig proportional von Gesamtkosten auf Stückkosten runter gerechnet. → siehe Kalkulation

Pre is unter g re nze

Langfritig mit gesamten Selbstkosten (Vollkostenrechnung) Kurzfristig mit variablen Selbstkosten (Teilkostenrechnung)

Preispolitik orientiert sich an Vollkosten

Einzelpreise können sich an variablen Kosten orientieren Allerdings muss der Deckungsbeitrag postiv sein, dh heist die variablen Kosten müssen gedeckt sein. → zB bei freier Kapaizät: Auslasten der Anlagen (Fixkosten) → zB Zwischensaison Tourismus, besser als keine Einnahmen

Wic hi ge Fr age n

Aufbau Kostenrechnung: Welches Kostenrechnungsverfahren, welche Kosten werden dem Kostenträger zugeteilet? Eignung für Entscheidungen: Kurz/Langfristig? Kalkulationsart: Wie erfolgt Kostenzuteilung?

FINANZIELLE FÜHRUNG

GESC HÄF TSBERI CH T

Informationen über den Geschäftsgang einer Firma

F INA NZB ERIC H T

Informationen über Bilanz, Erfolgsrechnung und Geldfluss

F INA NZ ZI ELE

Optimales Gleichgewicht finden zwischen: Rentabilität, Liquidität und Sicherheit

F INA NZ AN ALY SE

Beurteilung der jetzigen und zukünftigen Finanzlage

Grundlage für Invertitions und Finanzierungsentscheide

Externe oder Interne Analyse

Grundlage sind Geschäfts und Finanzbericht

ANA LYS E DER UMW ELT

Konjunktur, Industrie, Markt

ANA LYS E DER UNT ER NE H M U NG

Management, Produkte, Konkurrenz, Technologie, Mitarbeiter

F INA NZB ERIC H T

Wichtige Informationsquelle, Rechnungslegungsgrundsätze → evtl. Bereinigung der Zahlen

Bilanz

Erfolgsrechnung

Umsatz

Warenaufwand Bruttogewinn Betriebsaufwände (Löhne, Miete, Energie, Verwaltung) Abschreibungen

Gewinn vor Zinsen und Steuern EBIT Zinsertrag Zinsaufwand

Gewinn vor Steuern EBT Steuern

Reingewinn

Ana lys e des Ums atzes

Grösse

Entwicklung

Diversifikation (nach Produkte, Märkten (Länder), Kunden)

Ana lys e de r Kos te n

Variable und Fixe

Entwicklung in Vergleich zum Umsatz

Ana lys e des Ge wi nns

Bruttogewinn

Gewinn vor Zinsen, Steuern

Reingewinn

KE NNZAH LE N

→ ist keine allg. gültige Liste

L i qu i di tä t

Liquiditätsgrad 1

Cash ratio (inkl WS)

Liquiditätsgrad 2

Quick ratio (1+)

Liquiditätsgrad 3

Current ratio

(1.3-3.5)

Ver mö ge ns tr uktur

Umlaufintensität

Anlageintensität

An lag e dec kung

Anlagedeckungsgrad 1

0.8

Anlagedeckungsgrad 2

1+

Anlagedeckungsgrad 3

LT~20%, 1+

Ka pi ta ls tr uktur (F i na nz i er ung)

Verschuldensgrad

Eigenfinanzierungsgrad

40 Ok, 60 konservativ

Anspannungskoeff

Dept / Equity Ratio

Zinsdeckungskoeff

3+

Schulden-Rückzahlungskapazität

1/Jahre

Inv es tm e nt

Investitionsratio

Expansionsratio

Selbstfinanzierungsratio

Ef f i z i e nz

→ Messen wie produktiv diverse Aktiven eingesetzt werden

Debitorenumschlag

Debitorenfrist

Lagerumschlag

Lagerdauer

Kreditorenumschlag

Kreditorenfrist

Kapitalumschlag CTO

→ vieviel Umsatz mit Kapitel Produktionsfirmen: da viel Infrastruktur Handelsfirmen:

Renta b i l i tä t Ne t to = Re i ng e wi nn

Brutto-Marge

→ Einkaufs/Verkaufspreis Produktionsfirmen: 50% Handelsgesellschaft: 30-35%

Umsatzrentabilität, ROS

→ 8-10% sind Ok Auch Netto-Marge, (Retorn on Sales) genannt

Rentabilität der Aktiven, (ROA):

Gesamtkapitalrentabilität, ROA:

→ von Eigenkapital abhängig

Eigenkapitalrentabilität, ROE:

→ 5% schlecht, 15% gut

Ebit-Marge:

Gewinn EBITDA: Earnings before Interests (Zinsen), Tax, Depreciation (Abschreibung), Amortisation EBIT Gewinn vor Zinsen und Steuern (operativer Gewinn) EBT Gewinn vor Steuern

Kapital

ROCE RONE

→ wie effektiv und profitabel Firma mit eingesetztem Kapital umgeht

Börse nke nnza h le n

Gewinn pro Aktie EPS:

Kurs-Gewinn Verhältniss P/E:

→ wie oft der Gewinn im aktuellen Kurs einer Aktie enthalten ist Tief → günstige Aktie, hoch → teure Aktie, weniger Risiko 15 Ok, je höher desto weniger Risiko

Dividend pay out ratio:

Operating Cash Flow pro Aktie:

Buchwert Ratio:

Börse nr ea kt io n

Börse reagiert auf Investitionen und Risiken Firma Aktie fällt wenn: - Zunahme Schulden - Erhöhung Zinslast - Reduktion Zinsdeckungskoeffizient - Schwierige Liquiditätslage - Risiken auf Lager → Verhältnis zwischen Kurs-Gewinn-Risiken

Betriebswirtschaftslehre Basisprüfung ETHZ – BAUG – HS2010

07. August 2011 S e i t e | 5 Christoph Hager

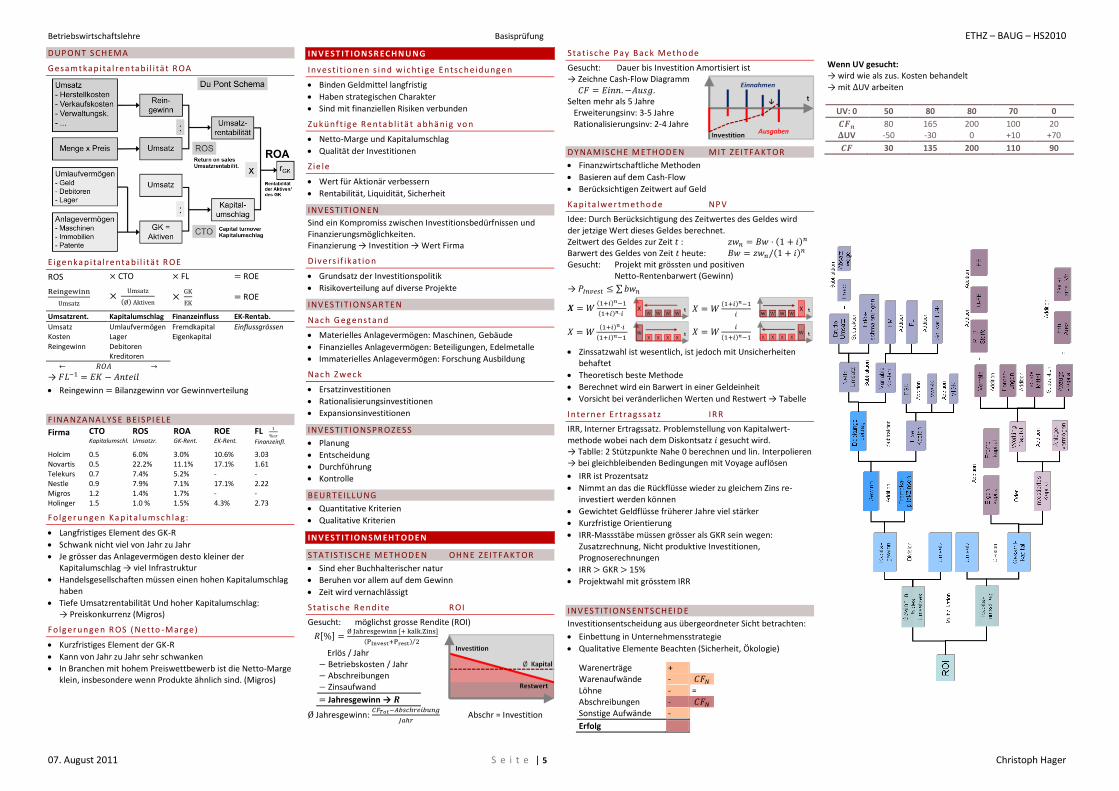

DUP ONT S CH EMA

Gesam tka p i ta l re nta b i l i tä t R OA

E i ge nka p i ta l re nta b i l i tä t R OE

ROS CTO FL ROE

ROE

Umsatzrent. Kapitalumschlag Finanzeinfluss EK-Rentab.

Umsatz Kosten Reingewinn

Umlaufvermögen Lager Debitoren Kreditoren

Fremdkapital Eigenkapital

Einflussgrössen

→

Reingewinn Bilanzgewinn vor Gewinnverteilung

F INA NZA NA LYS E B EISPI E LE

Firma

CTO Kapitalumschl.

ROS Umsatzr.

ROA GK-Rent.

ROE EK-Rent.

FL

Finanzeinfl.

Holcim 0.5 6.0% 3.0% 10.6% 3.03 Novartis 0.5 22.2% 11.1% 17.1% 1.61 Telekurs 0.7 7.4% 5.2% - - Nestle 0.9 7.9% 7.1% 17.1% 2.22 Migros 1.2 1.4% 1.7% - - Holinger 1.5 1.0 % 1.5% 4.3% 2.73

Fo lg er unge n Ka p ita l umsc h la g:

Langfristiges Element des GK-R

Schwank nicht viel von Jahr zu Jahr

Je grösser das Anlagevermögen desto kleiner der Kapitalumschlag → viel Infrastruktur

Handelsgesellschaften müssen einen hohen Kapitalumschlag haben

Tiefe Umsatzrentabilität Und hoher Kapitalumschlag: → Preiskonkurrenz (Migros)

Fo lg er unge n R OS ( Ne tto -Mar ge)

Kurzfristiges Element der GK-R

Kann von Jahr zu Jahr sehr schwanken

In Branchen mit hohem Preiswettbewerb ist die Netto-Marge klein, insbesondere wenn Produkte ähnlich sind. (Migros)

IN V E ST IT IO N SR ECHN U NG

Inv es t i t io ne n s i nd wic ht i ge E ntsc hei dung e n

Binden Geldmittel langfristig

Haben strategischen Charakter

Sind mit finanziellen Risiken verbunden

Zukünf t ig e Re nta b l i tä t a bhä ni g vo n

Netto-Marge und Kapitalumschlag

Qualität der Investitionen

Z ie le

Wert für Aktionär verbessern

Rentabilität, Liquidität, Sicherheit

INV ES TITI ONE N

Sind ein Kompromiss zwischen Investitionsbedürfnissen und Finanzierungsmöglichkeiten. Finanzierung → Investition → Wert Firma

D iv ers i f ikat io n

Grundsatz der Investitionspolitik

Risikoverteilung auf diverse Projekte

INV ES TITI ONSAR TE N

Nac h G eg e nsta nd

Materielles Anlagevermögen: Maschinen, Gebäude

Finanzielles Anlagevermögen: Beteiligungen, Edelmetalle

Immaterielles Anlagevermögen: Forschung Ausbildung

Nac h Z wec k

Ersatzinvestitionen

Rationalisierungsinvestitionen

Expansionsinvestitionen

INV ES TITI ONSPR OZ ESS

Planung

Entscheidung

Durchführung

Kontrolle

BEUR T EILLU NG

Quantitative Kriterien

Qualitative Kriterien

IN V E ST IT IO N SM EHT ODE N

STATIS TISC H E M E TH OD E N OH NE Z EIT FAK T OR

Sind eher Buchhalterischer natur

Beruhen vor allem auf dem Gewinn

Zeit wird vernachlässigt

S ta t i sche Re nd i te ROI

Gesucht: möglichst grosse Rendite (ROI)

Erlös / Jahr Betriebskosten / Jahr Abschreibungen Zinsaufwand

Jahresgewinn →

Jahresgewinn:

Abschr = Investition

S ta t i sche P ay Bac k Me tho de

Gesucht: Dauer bis Investition Amortisiert ist → Zeichne Cash-Flow Diagramm Selten mehr als 5 Jahre Erweiterungsinv: 3-5 Jahre Rationalisierungsinv: 2-4 Jahre

DY NAMISC H E M E TH OD E N MIT ZEI TFA KT OR

Finanzwirtschaftliche Methoden

Basieren auf dem Cash-Flow

Berücksichtigen Zeitwert auf Geld

Ka pi ta l we r tm etho de NP V

Idee: Durch Berücksichtigung des Zeitwertes des Geldes wird der jetzige Wert dieses Geldes berechnet. Zeitwert des Geldes zur Zeit : Barwert des Geldes von Zeit heute: Gesucht: Projekt mit grössten und positiven Netto-Rentenbarwert (Gewinn)

→

Zinssatzwahl ist wesentlich, ist jedoch mit Unsicherheiten

behaftet

Theoretisch beste Methode

Berechnet wird ein Barwert in einer Geldeinheit

Vorsicht bei veränderlichen Werten und Restwert → Tabelle

In te rner E r tr agss atz IRR

IRR, Interner Ertragssatz. Problemstellung von Kapitalwert-methode wobei nach dem Diskontsatz gesucht wird. → Tablle: 2 Stützpunkte Nahe 0 berechnen und lin. Interpolieren → bei gleichbleibenden Bedingungen mit Voyage auflösen

IRR ist Prozentsatz

Nimmt an das die Rückflüsse wieder zu gleichem Zins re-investiert werden können

Gewichtet Geldflüsse früherer Jahre viel stärker

Kurzfristige Orientierung

IRR-Massstäbe müssen grösser als GKR sein wegen: Zusatzrechnung, Nicht produktive Investitionen, Prognoserechnungen

IRR GKR 15%

Projektwahl mit grösstem IRR

INV ES TITI ONS E NTS CH EI D E

Investitionsentscheidung aus übergeordneter Sicht betrachten:

Einbettung in Unternehmensstrategie

Qualitative Elemente Beachten (Sicherheit, Ökologie)

Warenerträge + Warenaufwände - Löhne - = Abschreibungen - Sonstige Aufwände -

Erfolg

Wenn UV gesucht: → wird wie als zus. Kosten behandelt → mit UV arbeiten

UV: 0 50 80 80 70 0

80 165 200 100 20 UV -50 -30 0 +10 +70

30 135 200 110 90