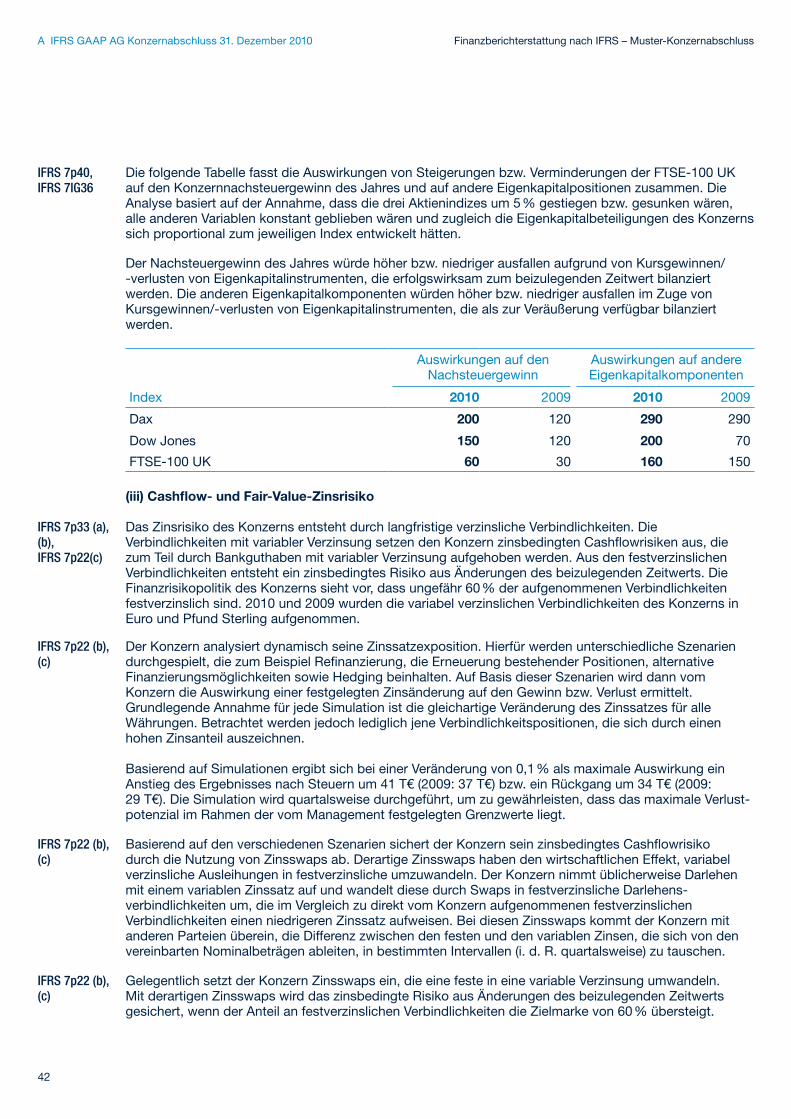

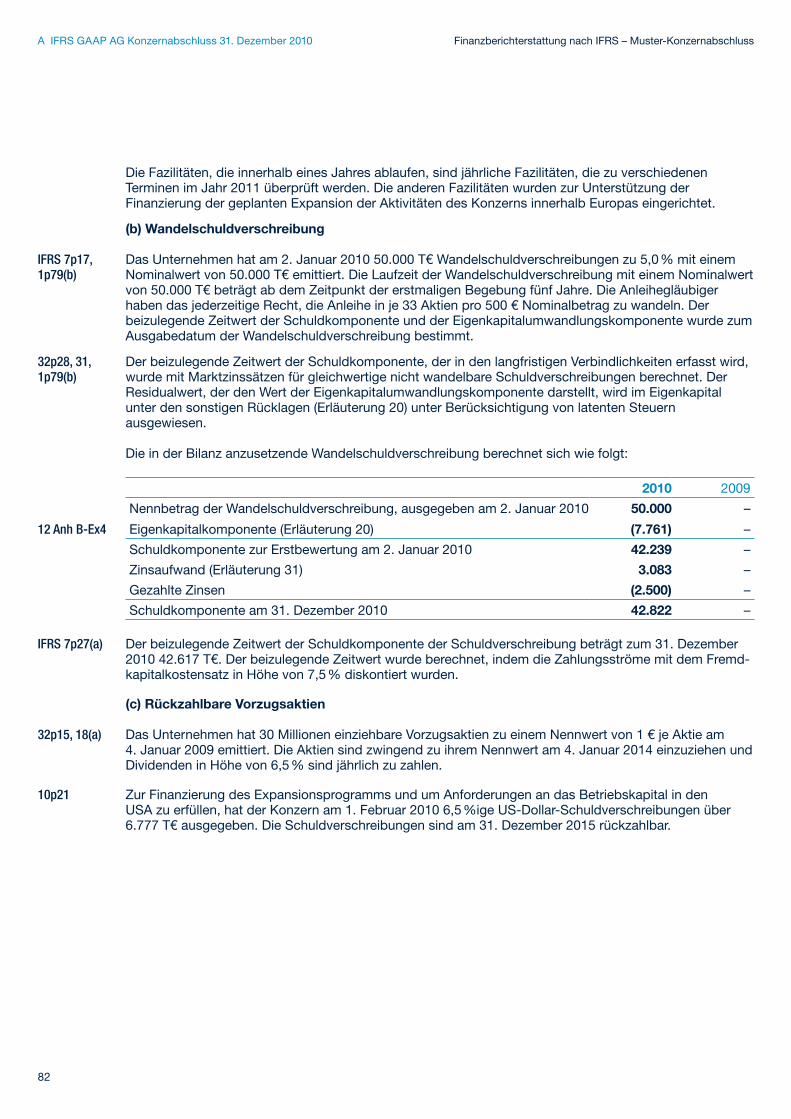

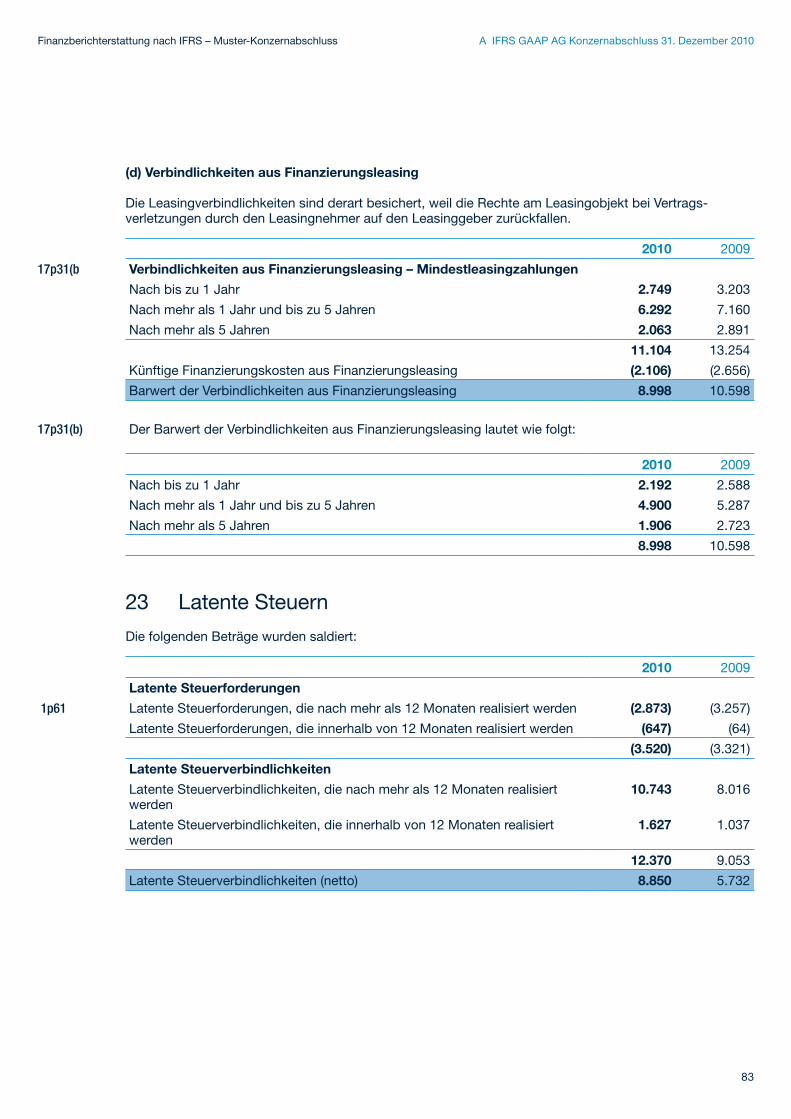

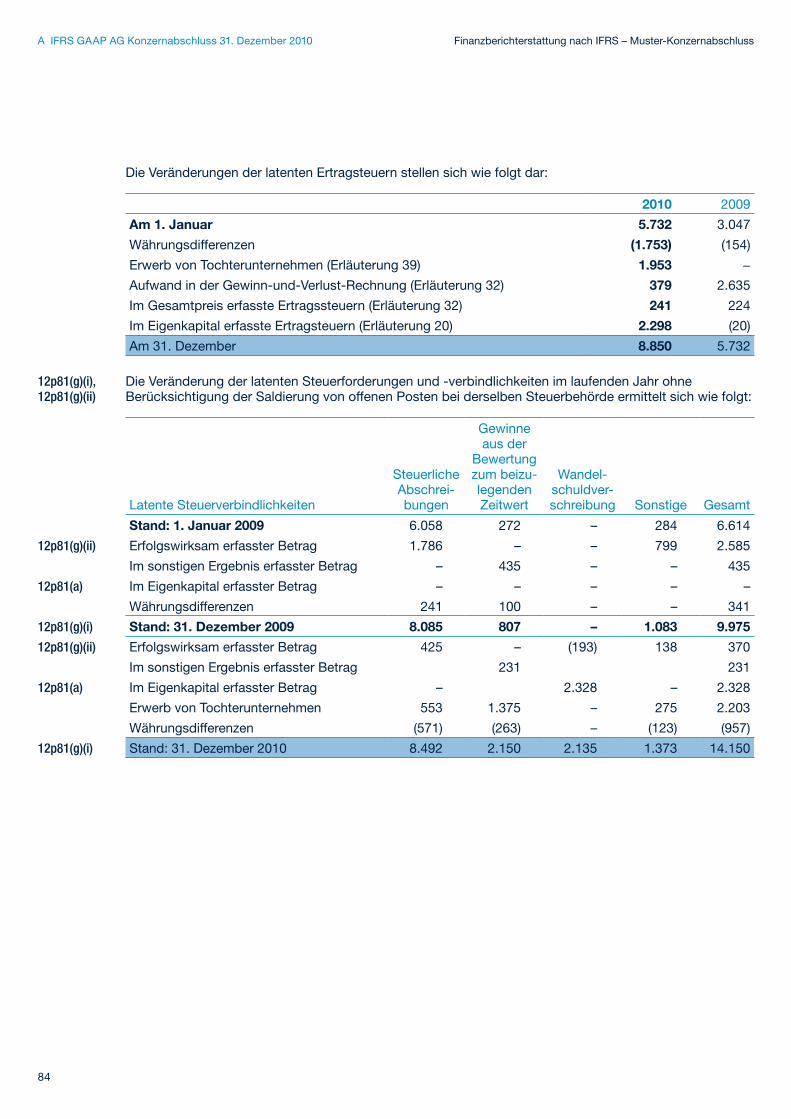

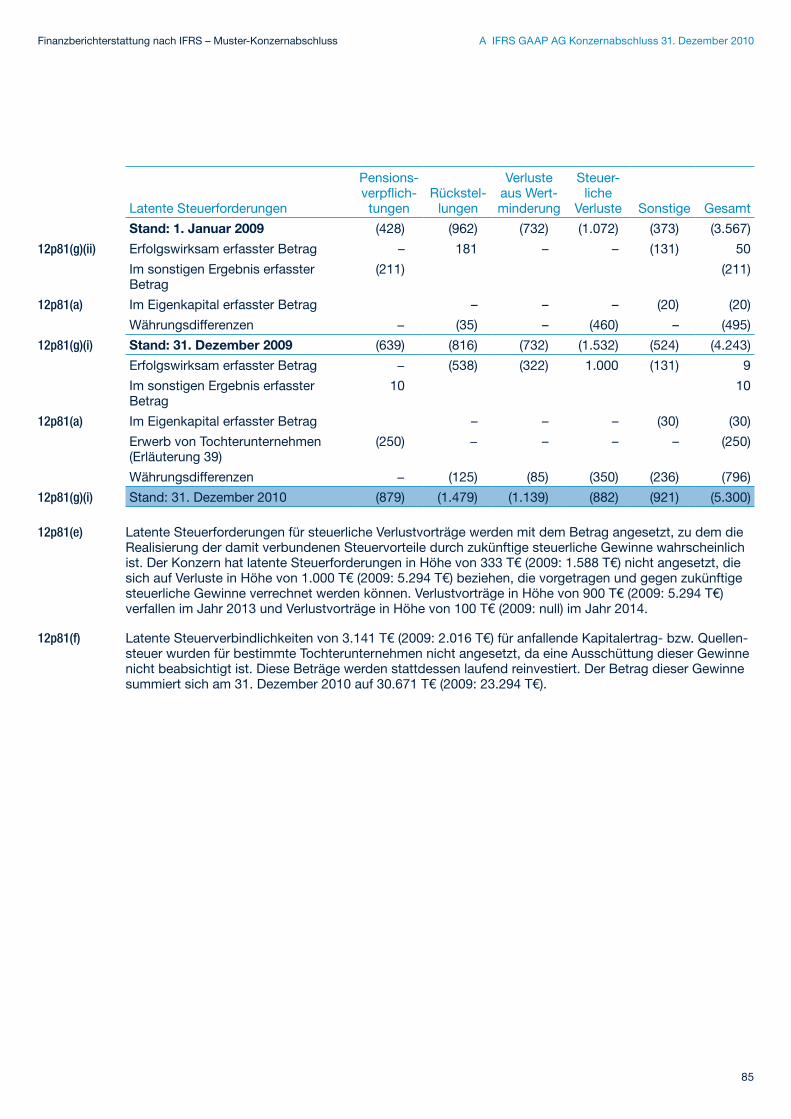

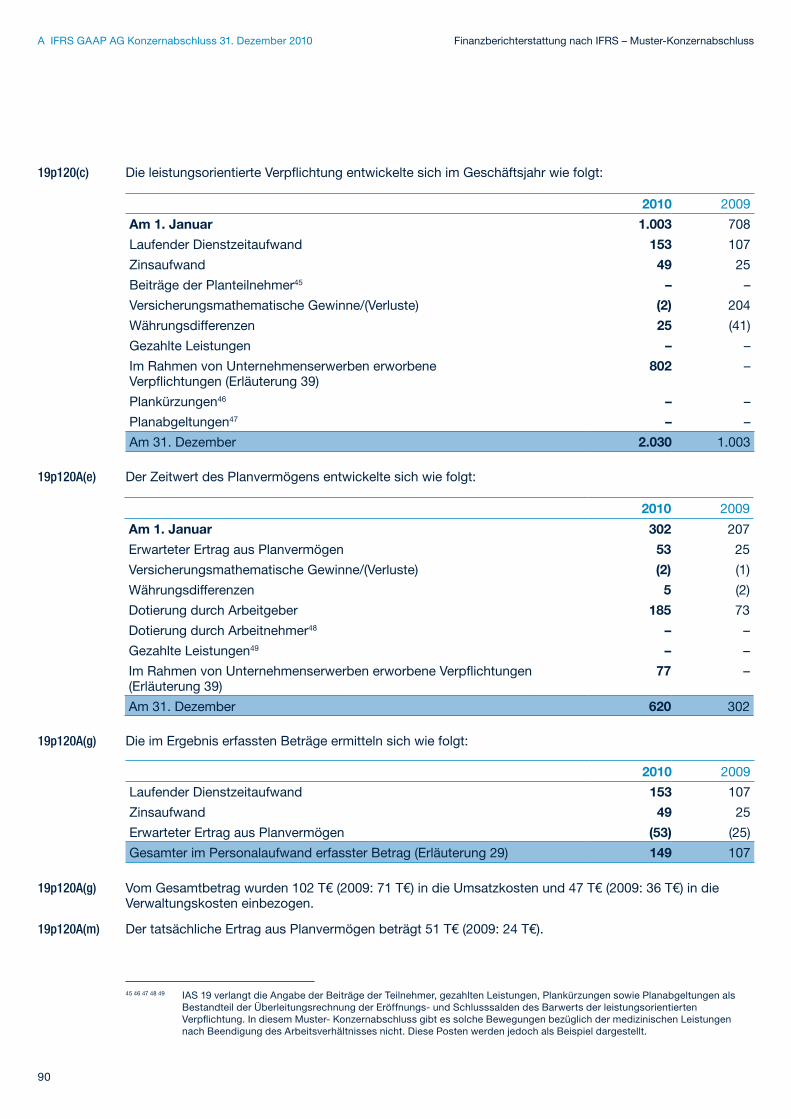

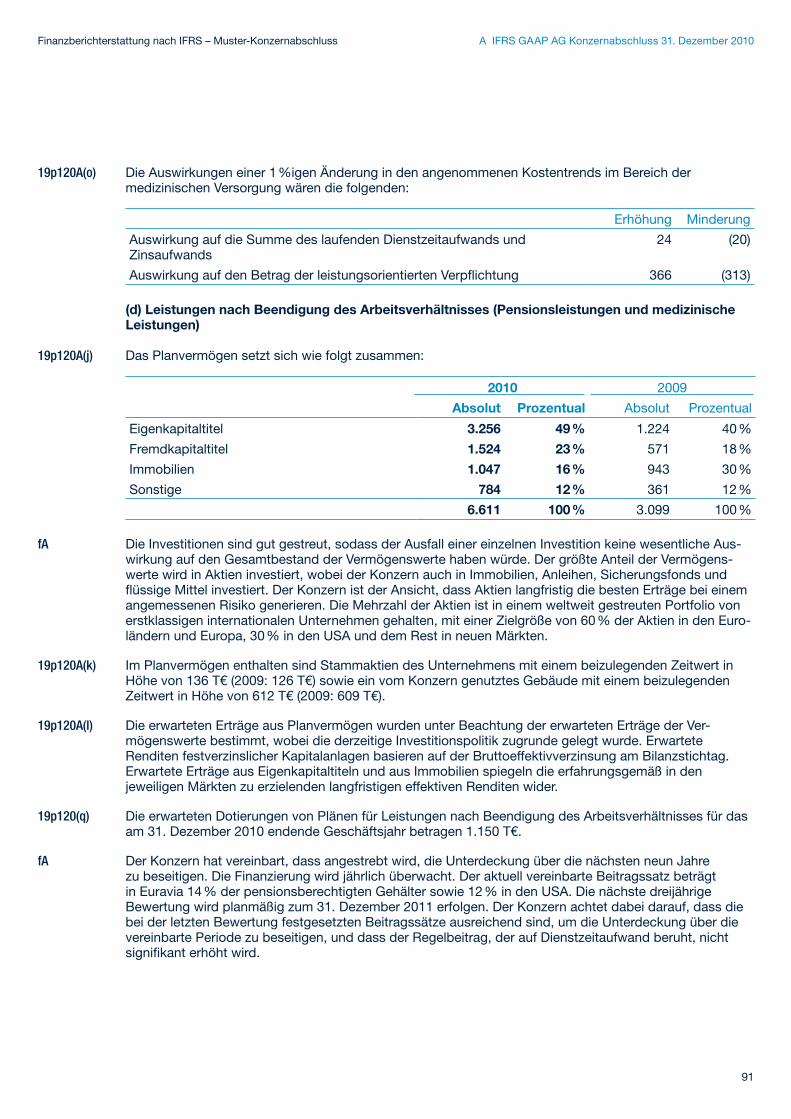

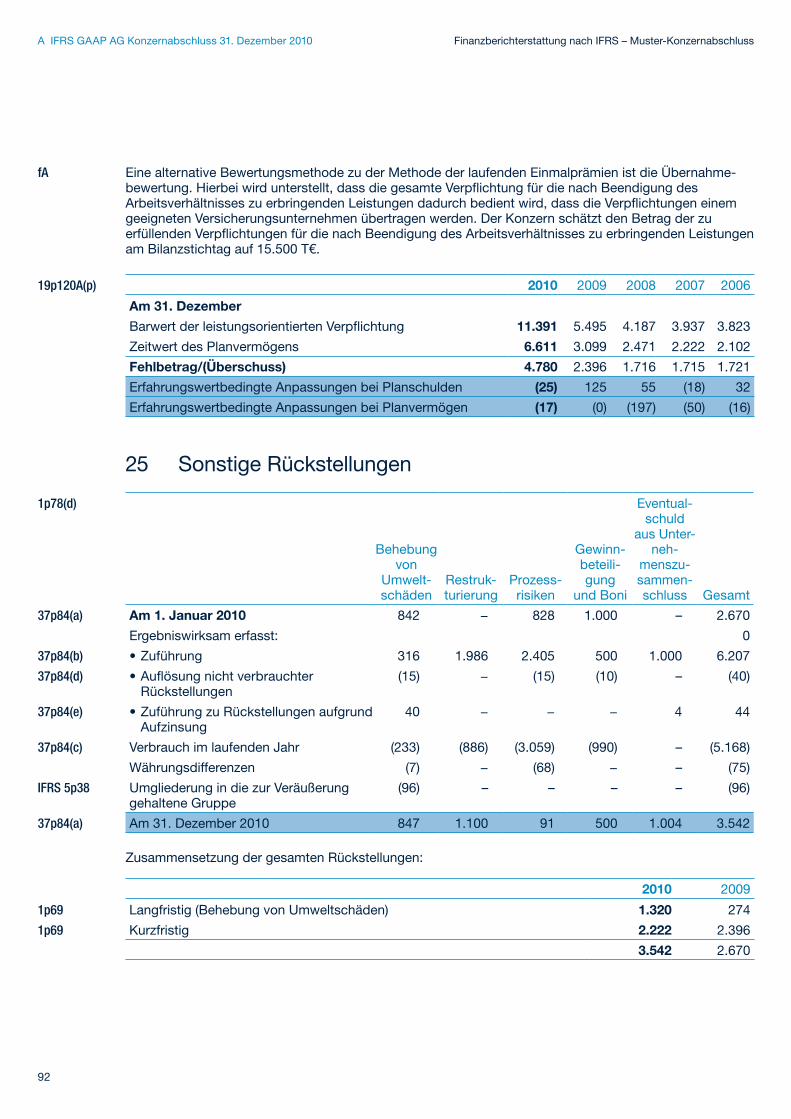

finanzberichterstattung nach ifrs muster … · finanzberichterstattung nach ifrs –...

TRANSCRIPT

1

Rechnungslegung, Berichterstattung und Prüfung

Finanzberichterstattung nach IFRS

Muster-Konzernabschluss

6., überarbeitete und erweiterte Auflage

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss dient der Information der Leser. Obwohl sämtliche Maßnahmen ergriffen worden sind, größtmögliche Genauigkeit zu gewährleisten, können einige Informationen in dieser Publikation nicht vollständig sein oder den speziellen Informations bedürfnissen einzelner Leser nicht entsprechen. Diese Publikation deckt nicht alle Aspekte der IFRS ab und ist kein Ersatz für das Lesen der einzelnen Standards und Interpretationen bei der Behandlung spezifischer Sachverhalte. PricewaterhouseCoopers übernimmt keine Haftung für die Handlungen oder das Ausbleiben von Handlungen von Personen aufgrund des Materials in dieser Publikation. Ein Leser sollte keine Handlungen auf Basis dieser Publikation vornehmen, ohne professionelle Unterstützung in Anspruch zu nehmen.

© Dezember 2010. PricewaterhouseCoopers bezeichnet die PricewaterhouseCoopers AG Wirtschafts prüfungs gesellschaft und die anderen selbstständigen und rechtlich unabhängigen Mitgliedsfirmen der PricewaterhouseCoopers International Limited.

3

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss Einleitung

Diese Veröffentlichung beinhaltet einen Muster-Konzernabschluss, der in Übereinstimmung mit den International Financial Reporting Standards (IFRS) für einen fiktiven produzierenden Einzel- und Großhandelskonzern (IFRS GAAP AG) aufgestellt wurde.

Die IFRS GAAP AG bilanziert bereits nach IFRS. IFRS 1, „Erstmalige Anwendung der International Financial Reporting Standards“, ist deshalb nicht anwendbar. Für ein Beispiel der Anwendung von IFRS 1 verweisen wir auf unsere englischsprachige Publikation Illustrative IFRS corporate financial statements for 2010 year ends - Appendix VI - First-time adoption of IFRS.

Diese Publikation berücksichtigt alle Vorschriften der IFRS und Interpretationen, die für Geschäftsjahre, die am oder nach dem 1. Januar 2010 beginnen, verpflichtend anzuwenden sind.

Ziel war es, einen realistischen Abschluss für einen Konzern aufzustellen. Bestimmte Sachverhalte sind nicht für jedes Unternehmen relevant. Deshalb wurden bestimmte Sachverhalte nicht berücksichtigt, wenn sie für die Geschäftstätigkeit dieses Konzerns nicht relevant waren. Wenn das berichtende Unternehmen beispielsweise kein Operating-Leasing im wesentlichen Umfang betreibt, müssen auch keine Anhangangaben zu den Bilanzierungs- und Bewertungsmethoden für solche Leasingverhältnisse erfolgen (IAS 1p117, 119).

Umgekehrt beinhaltet dieser Muster-Konzernabschluss nicht alle Punkte, die auf ein Unternehmen zutreffen können. Musterdarstellungen von Bilanzierungs- und Bewertungsmethoden und Angabepflichten für im Muster-Konzernabschluss nicht abgebildete Sachverhalte enthält Anlage 2 sowie Anlage 3. Anlage 4 beinhaltet kritische Schätzungen und Annahmen in Bezug auf die Bilanzierung und Bewertung und die Tabelle in Anlage 5 umfasst bevorstehende IFRS-Vorschriften. Zu einer ausführlichen Darstellung der Vorschriften von IFRS 9 „Finanzinstrumente“ verweisen wir auf unsere englischsprachige Publikation Illustrative IFRS corporate financial statements for 2010 year ends - Appendix V - IFRS 9, Financial Instruments. Sofern erforderlich sollte der Leser weitere Publikationen von PricewaterhouseCoopers (PwC) zurate ziehen.

Die beispielhaften Anhangangaben sind nicht als die einzig zulässige Form der Darstellung zu verstehen. Die Darstellungsform und der Inhalt jedes Abschlusses liegen in dem Verantwortungsbereich des jeweiligen Managements. Alternative Formen der Darstellung können bevorzugt angewandt werden, wenn sie mit den spezifischen Angabe-pflichten der IFRS übereinstimmen. Sofern nicht anders angegeben, wird als Währungseinheit immer „T€“ verwendet.

Dieser Muster-Konzernabschluss stellt keinen Ersatz für das Studium der einzelnen Standards und Interpretationen dar. Diese müssen bei der Aufstellung eines Abschlusses stets herangezogen werden. Der Muster-Konzernabschluss deckt nicht alle möglichen Angabepflichten der IFRS ab. Um der „Fair Presentation“ nach IFRS gerecht zu werden, müssen weitere Angaben erfolgen. Hierfür verweisen wir auf unsere Publikation Finanzberichterstattung nach IFRS – Checkliste zu den Angabepflichten (2010).

Einleitung

Format des Muster-Konzernabschlusses Die Referenzierungen am linken Rand geben den jeweiligen Paragrafen des Standards wieder, der die jeweilige Angabe fordert. So verweist zum Beispiel „8p40“ auf den IAS 8 Paragraf 40. Die Referenzierung auf die IFRS erfolgt in voller Länge – so zum Beispiel „IFRS 2p6“ für den IFRS 2 Paragraf 6. Die Bezeichnung „fA“ (freiwillige Angabe) zeigt eine Angabeempfehlung eines International Accounting Standard (IAS) oder IFRS an, die nicht zwingend erforderlich ist. Zusätzliche Angaben und Erklärungen werden in den Fußnoten dargestellt.

4

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussInhaltsverzeichnis

Einleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

A IFRS GAAP AG Konzernabschluss 31. Dezember 2010 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

B Bestätigungsvermerk des Abschlussprüfers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

C Anlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

Wir über uns . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152

Ansprechpartner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153

Inhaltsverzeichnis

5

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

Konzernbilanz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Konzern-Gewinn-und-Verlust-Rechnung – Umsatzkostenverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

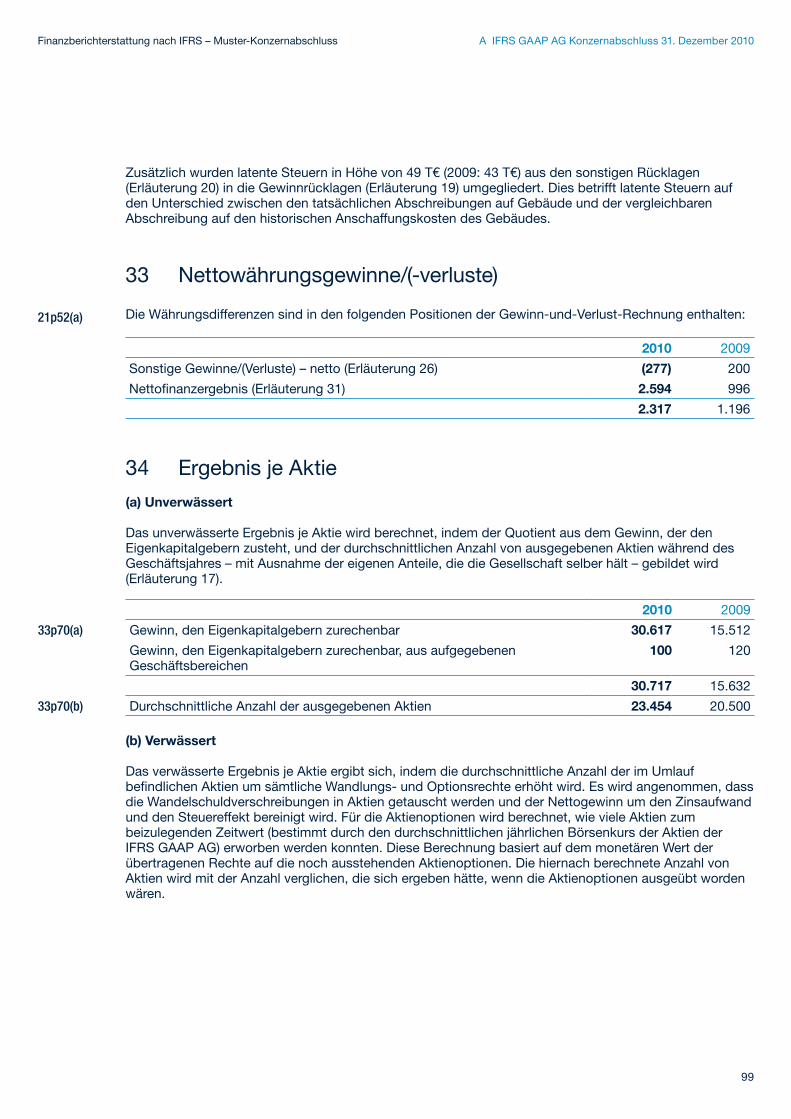

Konsolidierte Gesamtergebnisrechnung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Konzerneigenkapitalveränderungsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Konzernkapitalflussrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Konzernanhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151 Grundlegende Informationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152 Zusammenfassung wesentlicher Bilanzierungs- und Bewertungsmethoden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 2.1 Grundlagen der Abschlusserstellung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 2.1.1 Änderungen der Bilanzierungs- und Bewertungsmethoden und Angaben . . . . . . . . . . . . . . . . . . . . . . . . . 16 2.1.2 Änderungen der Bilanzierungs- und Bewertungsmethoden und Angaben . . . . . . . . . . . . . . . . . . . . . . . . . 16 2.2 Konsolidierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 2.3 Segmentberichterstattung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 2.4 Währungsumrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 2.5 Sachanlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24 2.6 Immaterielle Vermögenswerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25 2.7 Wertminderung nicht monetärer Vermögenswerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 2.8 Langfristige zur Veräußerung gehaltene Vermögenswerte und aufgegebene Geschäftsbereiche . . . . . . . 27 2.9 Finanzielle Vermögenswerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 2.9.1 Klassifizierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 2.9.2 Ansatz und Bewertung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28 2.10 Saldierung von Finanzinstrumenten. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29 2.11 Wertminderung von Finanzinstrumenten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29 2.12 Derivative Finanzinstrumente und Hedging . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 2.13 Vorräte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 2.14 Forderungen aus Lieferungen und Leistungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 2.15 Zahlungsmittel und Zahlungsmitteläquivalente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 2.16 Eigenkapital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 2.17 Verbindlichkeiten aus Lieferungen und Leistungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 2.18 Finanzschulden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 2.19 Zusammengesetzte Finanzinstrumente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 2.20 Laufende und latente Steuern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 2.21 Leistungen an Arbeitnehmer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35 2.22 Anteilsbasierte Vergütung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 2.23 Rückstellungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 2.24 Ertragsrealisierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38 2.25 Leasingverhältnisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40 2.26 Dividendenausschüttungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 403 Finanzrisikomanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40 3.1 Finanzrisikofaktoren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40 3.2 Kapitalrisikomanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44 3.3 Ermittlung des beizulegenden Zeitwerts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 454 Kritische Schätzungen bei der Bilanzierung und Bewertung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48 4.1 Kritische Schätzungen und Annahmen bei der Bilanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48 4.2 Kritische Beurteilungen bei der Anwendung der Bilanzierungs- und Bewertungsmethoden . . . . . . . . . . . 505 Segmentberichterstattung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 516 Sachanlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 567 Immaterielle Vermögenswerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

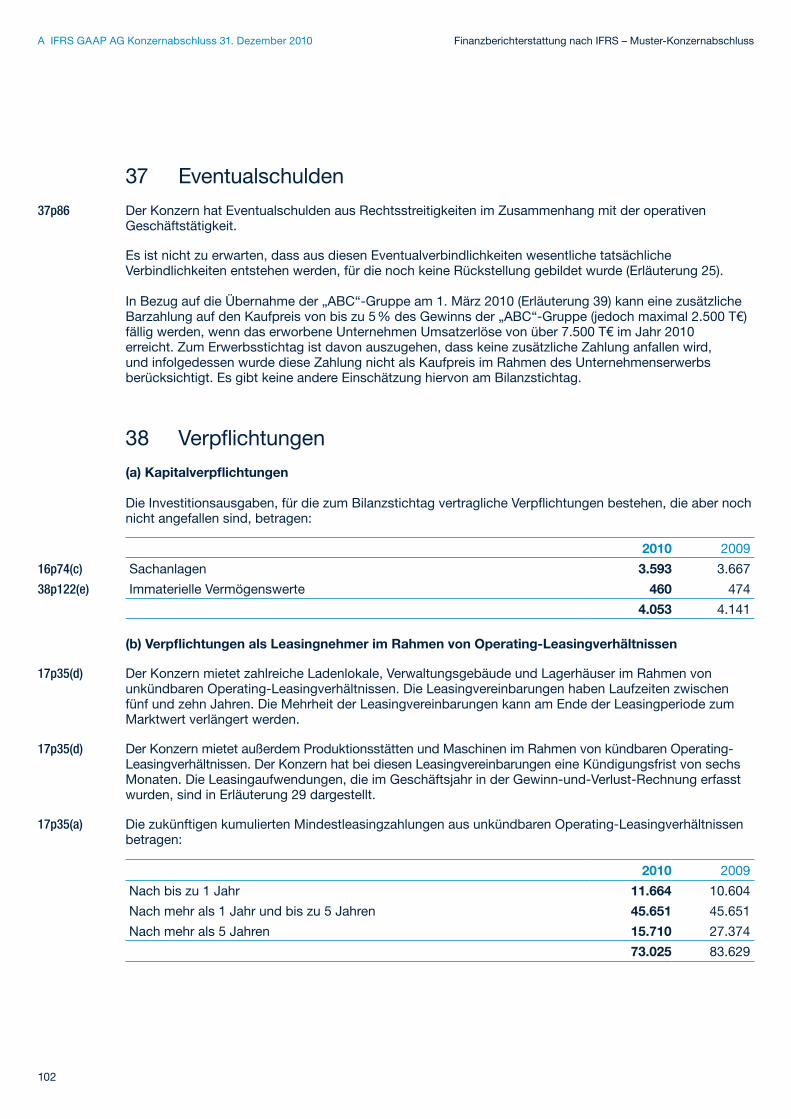

A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

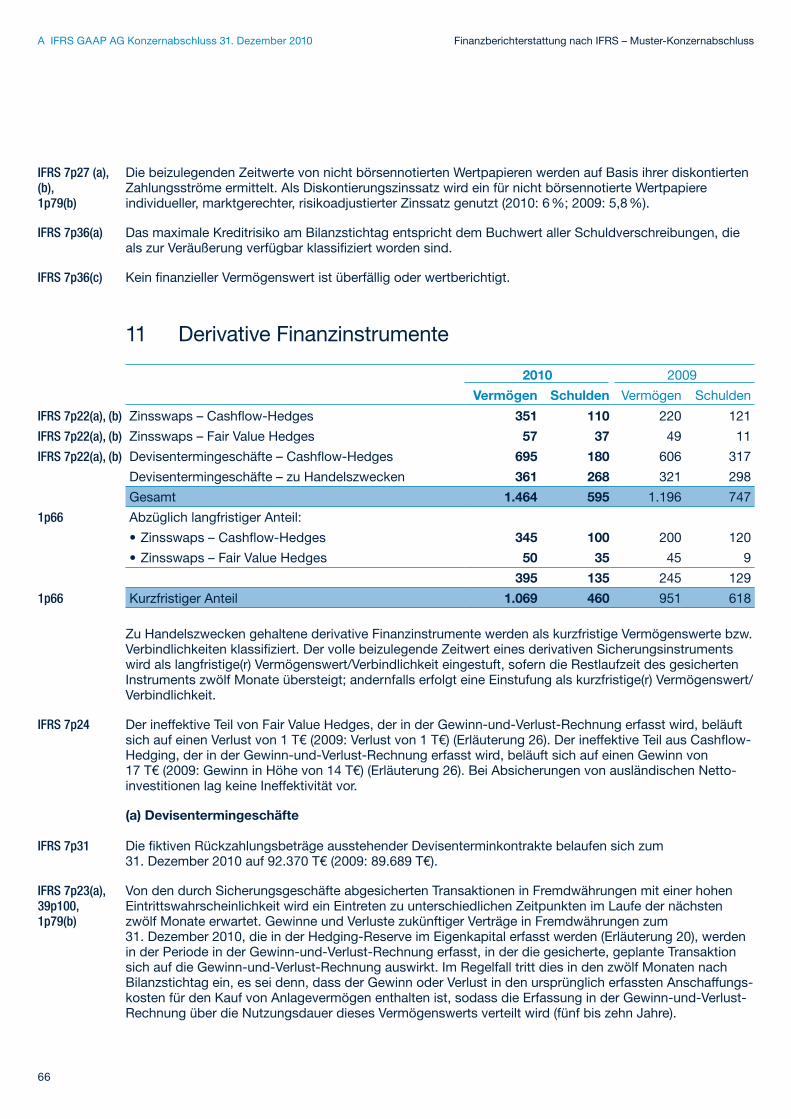

6

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss

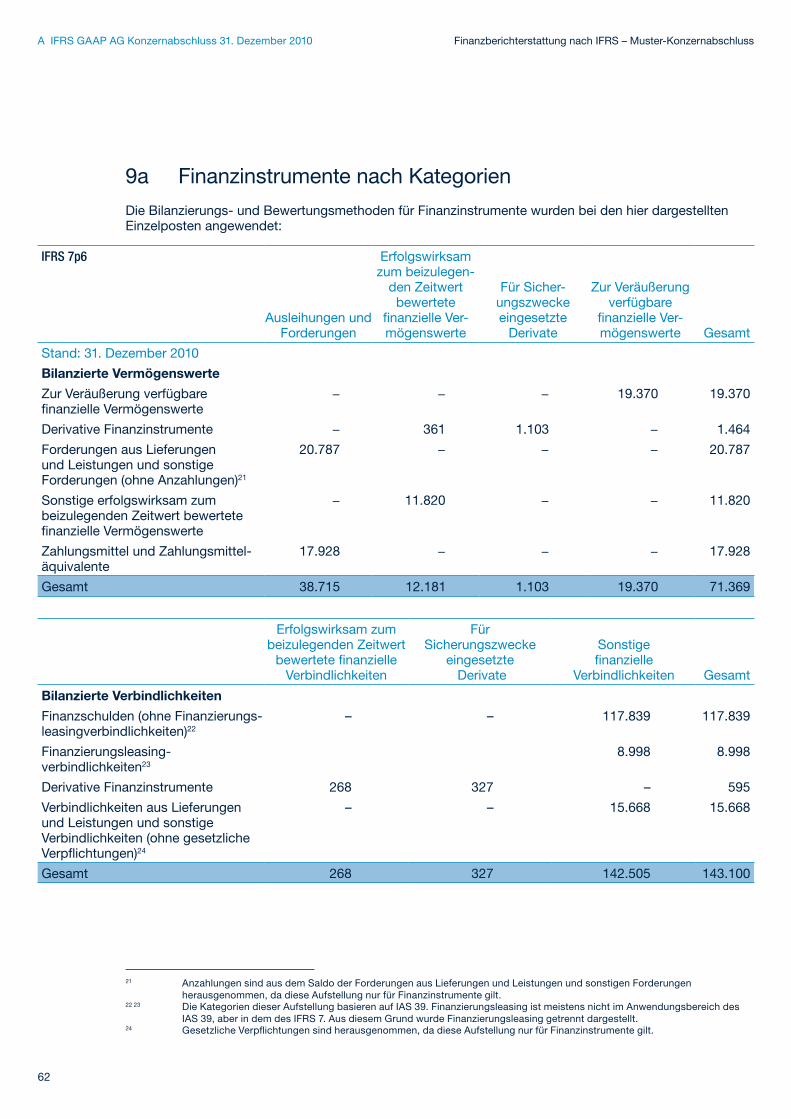

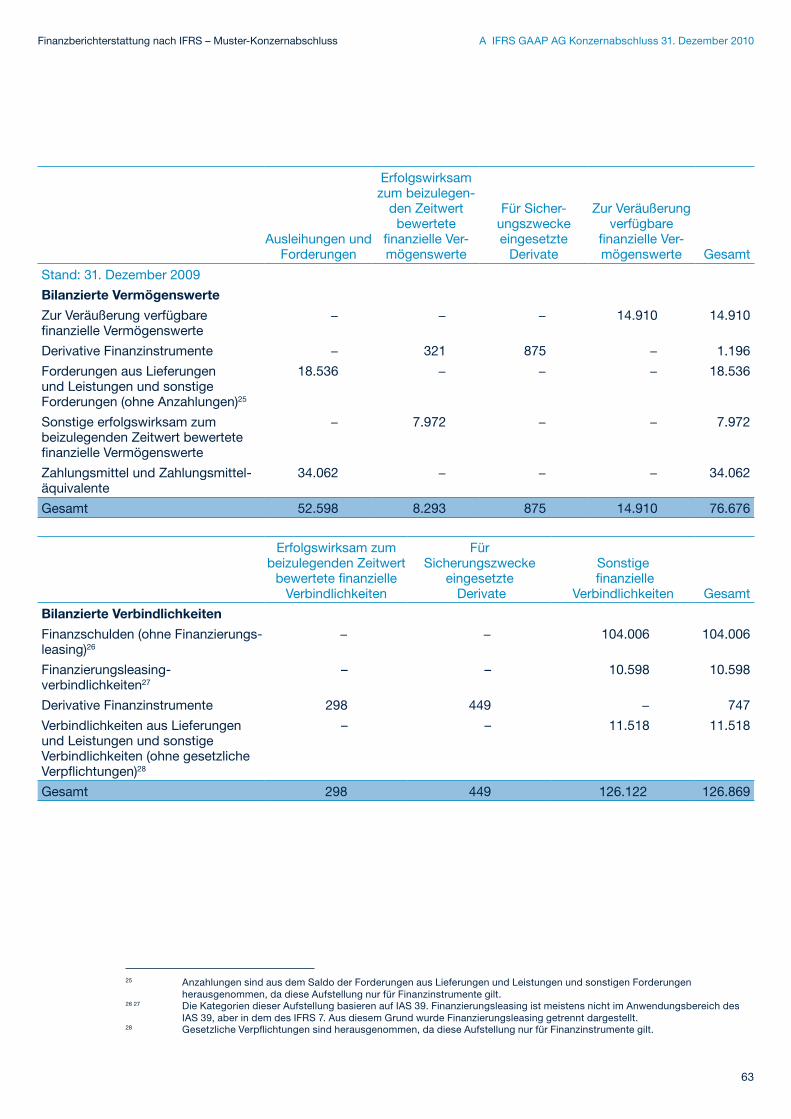

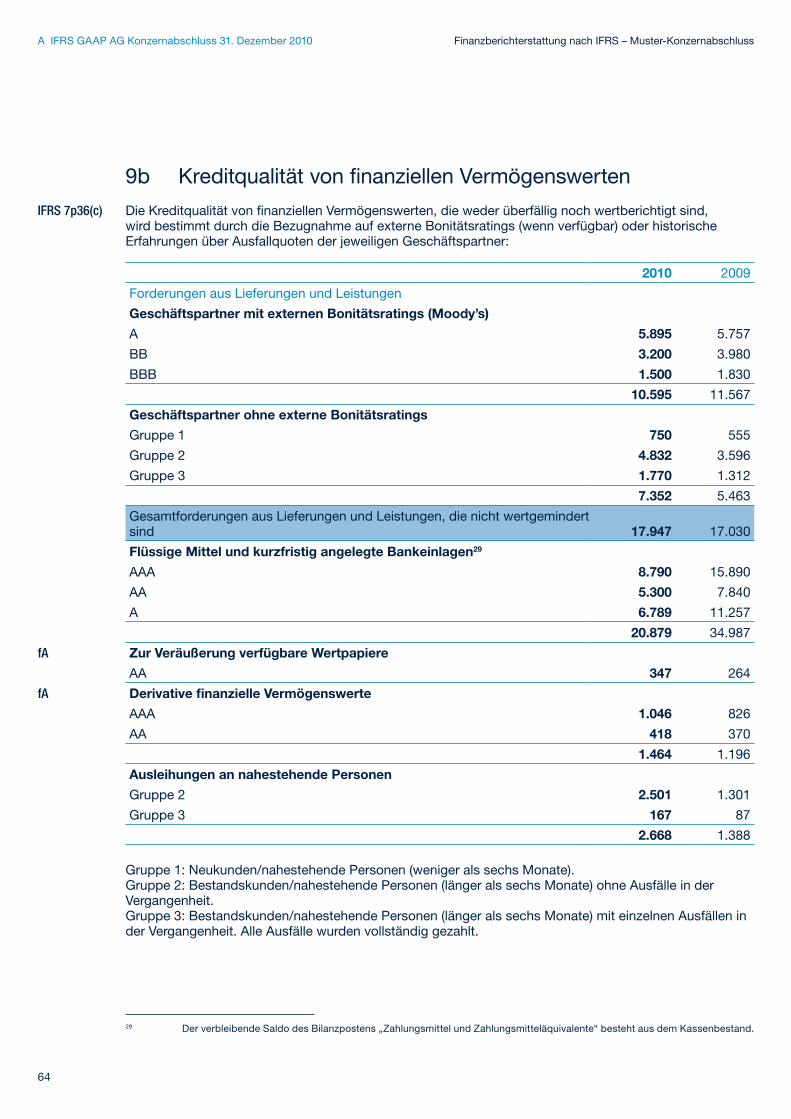

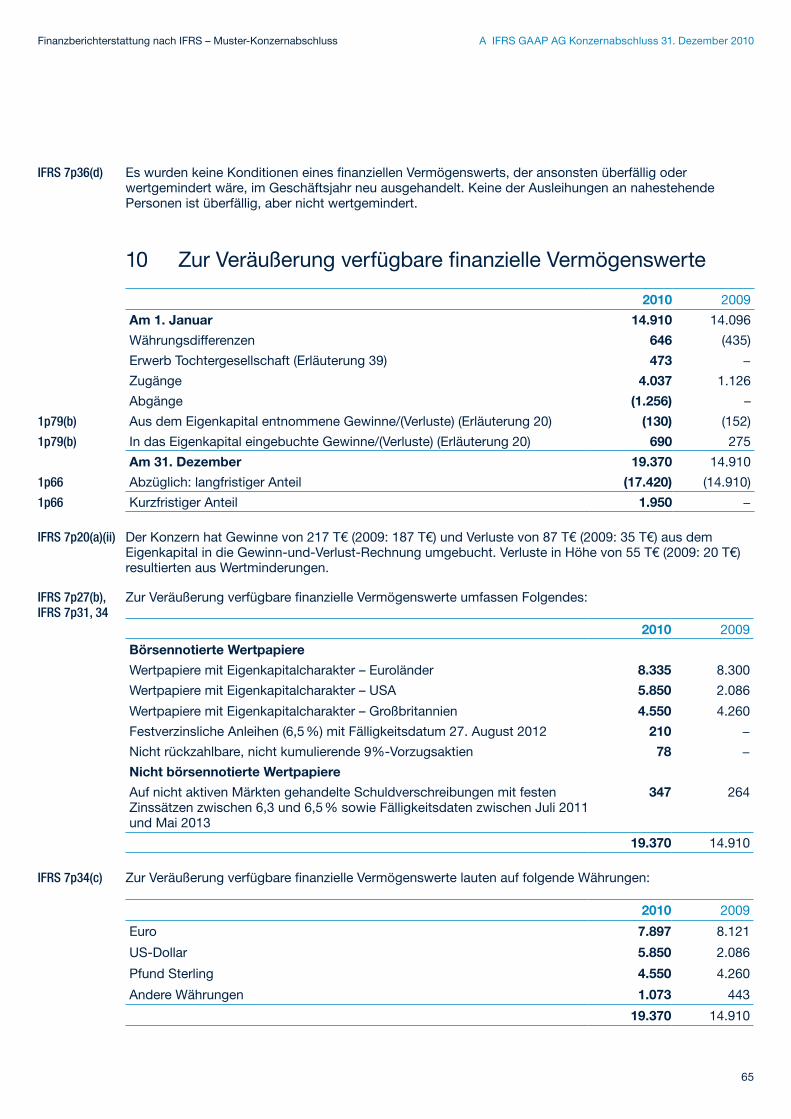

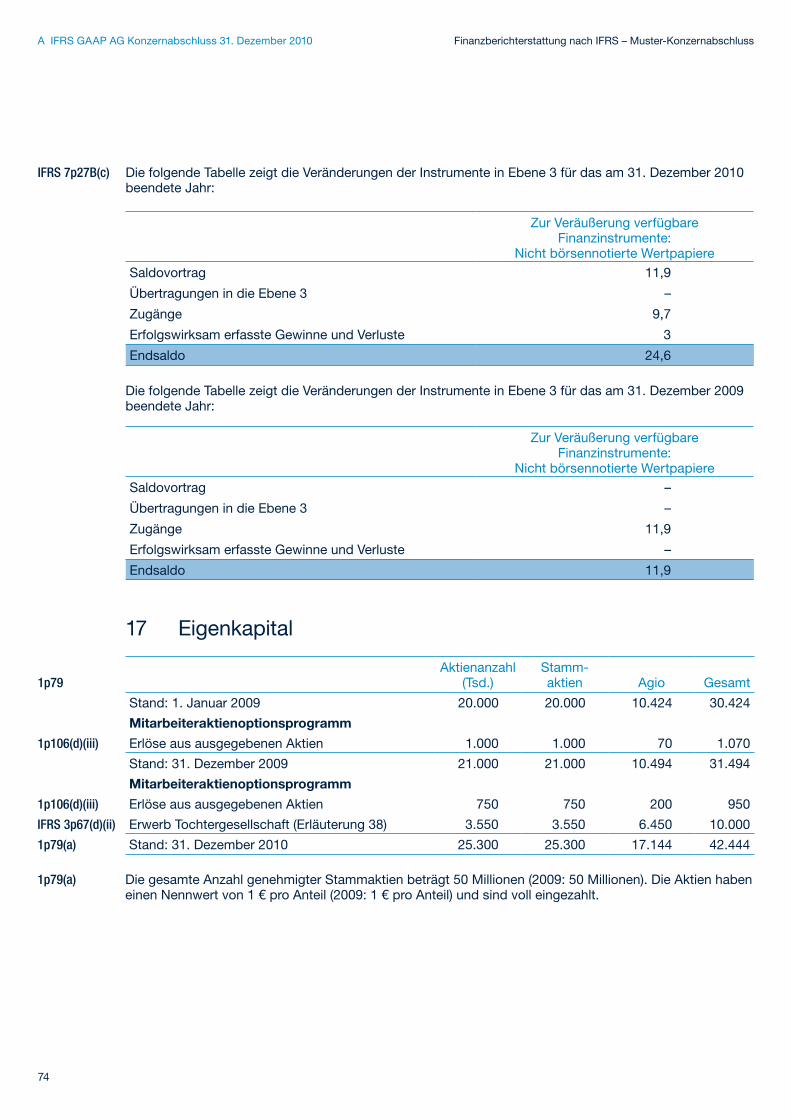

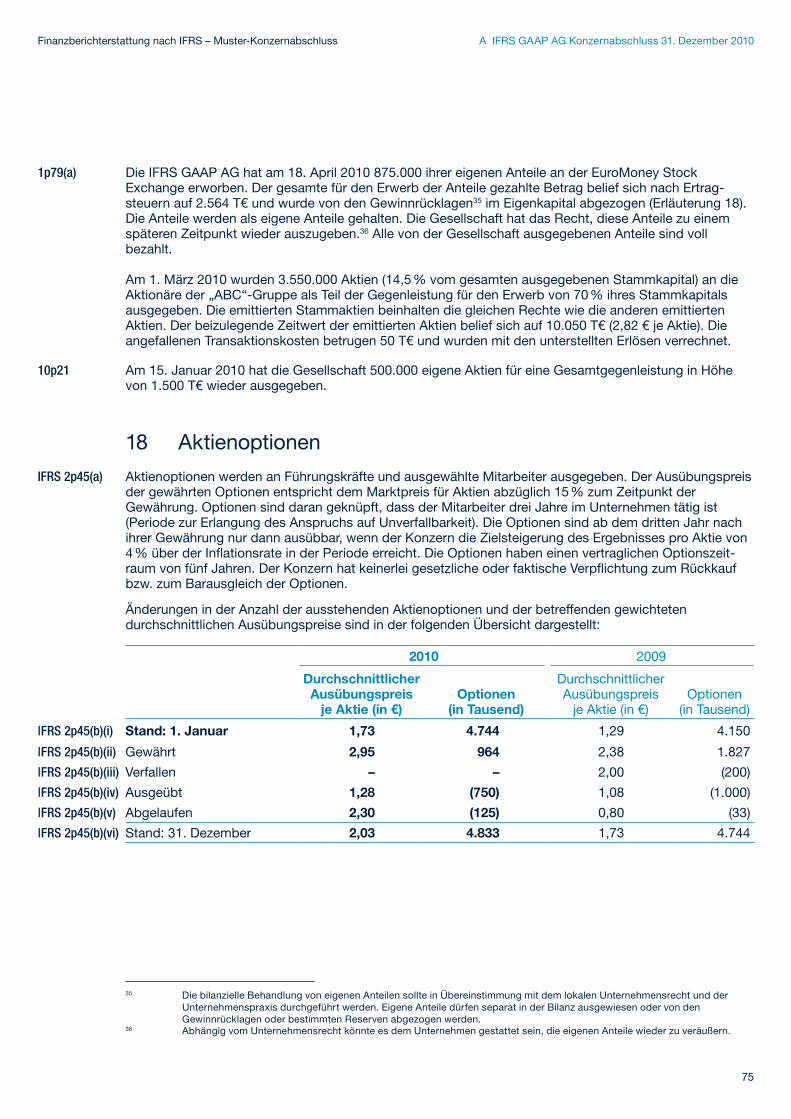

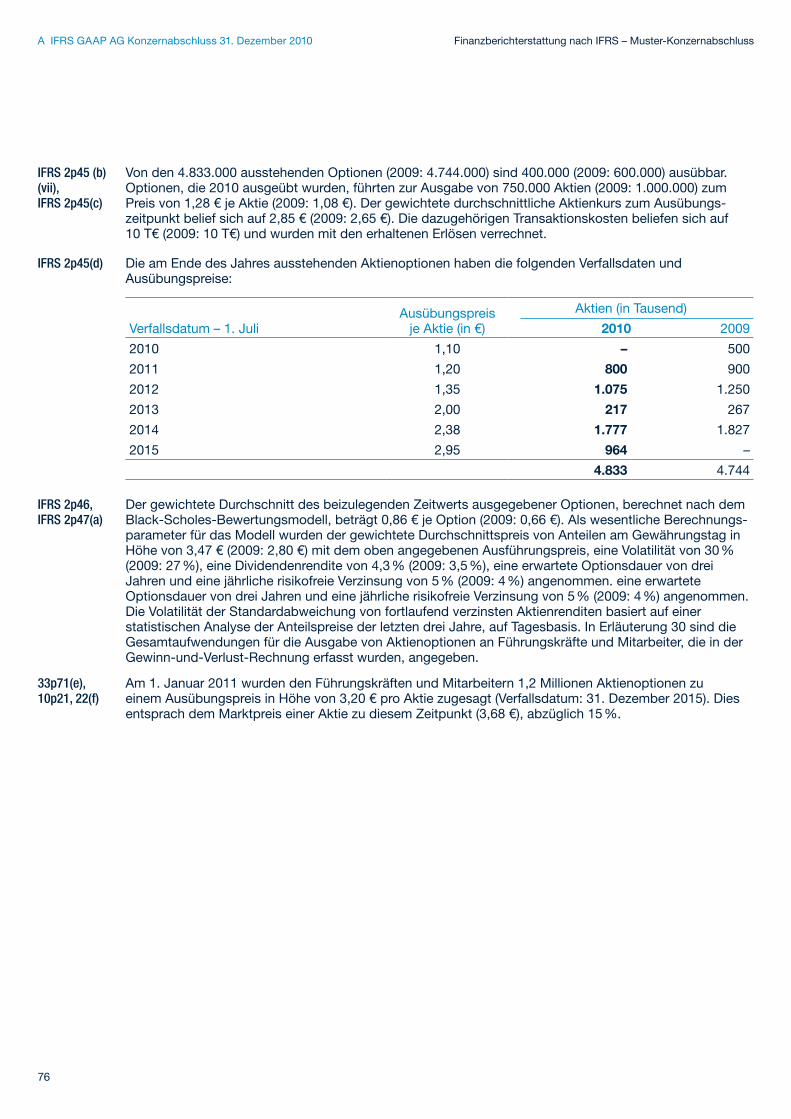

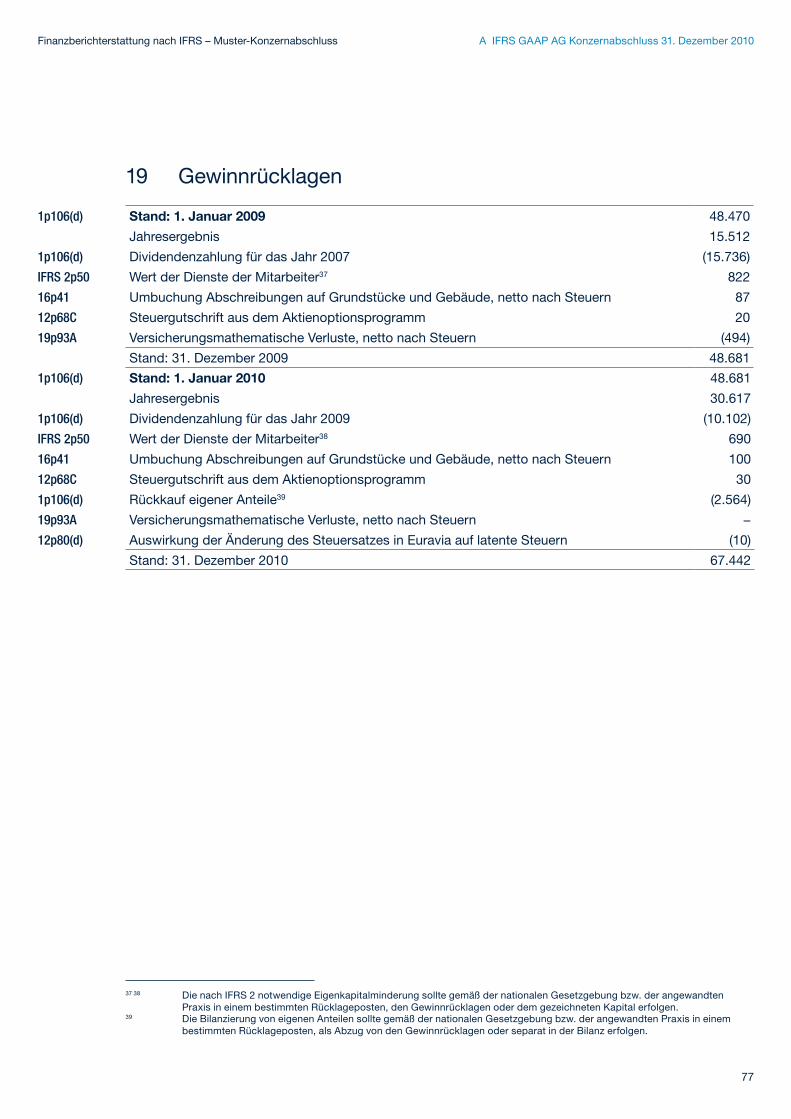

8 Anteile an assoziierten Unternehmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 619a Finanzinstrumente nach Kategorien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 629b Kreditqualität von finanziellen Vermögenswerten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6410 Zur Veräußerung verfügbare finanzielle Vermögenswerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6511 Derivative Finanzinstrumente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6612 Forderungen aus Lieferungen und Leistungen und sonstige Forderungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6713 Vorräte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6914 Erfolgswirksam zum beizulegenden Zeitwert bewertete sonstige finanzielle Vermögenswerte . . . . . . . . . . . . . . . . 7015 Zahlungsmittel und Zahlungsmitteläquivalente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7016 Langfristige zur Veräußerung gehaltene Vermögenswerte und aufgegebene Geschäftsbereiche . . . . . . . . . . . . . . 7117 Eigenkapital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7418 Aktienoptionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7519 Gewinnrücklagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7720 Sonstige Rücklagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7821 Verbindlichkeiten aus Lieferungen und Leistungen und sonstige Verbindlichkeiten . . . . . . . . . . . . . . . . . . . . . . . . . 8022 Finanzschulden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8023 Latente Steuern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8324 Rückstellungen für Leistungen nach Beendigung des Arbeitsverhältnisses . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8625 Sonstige Rückstellungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9226 Sonstige (Verluste)/Gewinne – netto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9427 Sonstige Erträge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9428 Verluste aus enteignetem Grund und Boden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9429 Aufwendungen nach Aufwandsarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9530a Personalaufwand . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9530b Durchschnittliche Mitarbeiterzahl . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9531 Finanzergebnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9632 Ertragsteueraufwand . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9633 Nettowährungsgewinne/(-verluste) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9934 Ergebnis je Aktie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9935 Dividende je Aktie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10036 Zahlungsmittelzuflüsse aus der Geschäftstätigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10137 Eventualschulden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10238 Verpflichtungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10239 Unternehmenserwerbe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10340 Geschäftsvorfälle mit nahestehenden Unternehmen und Personen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10641 Ereignisse nach dem Bilanzstichtag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

7

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

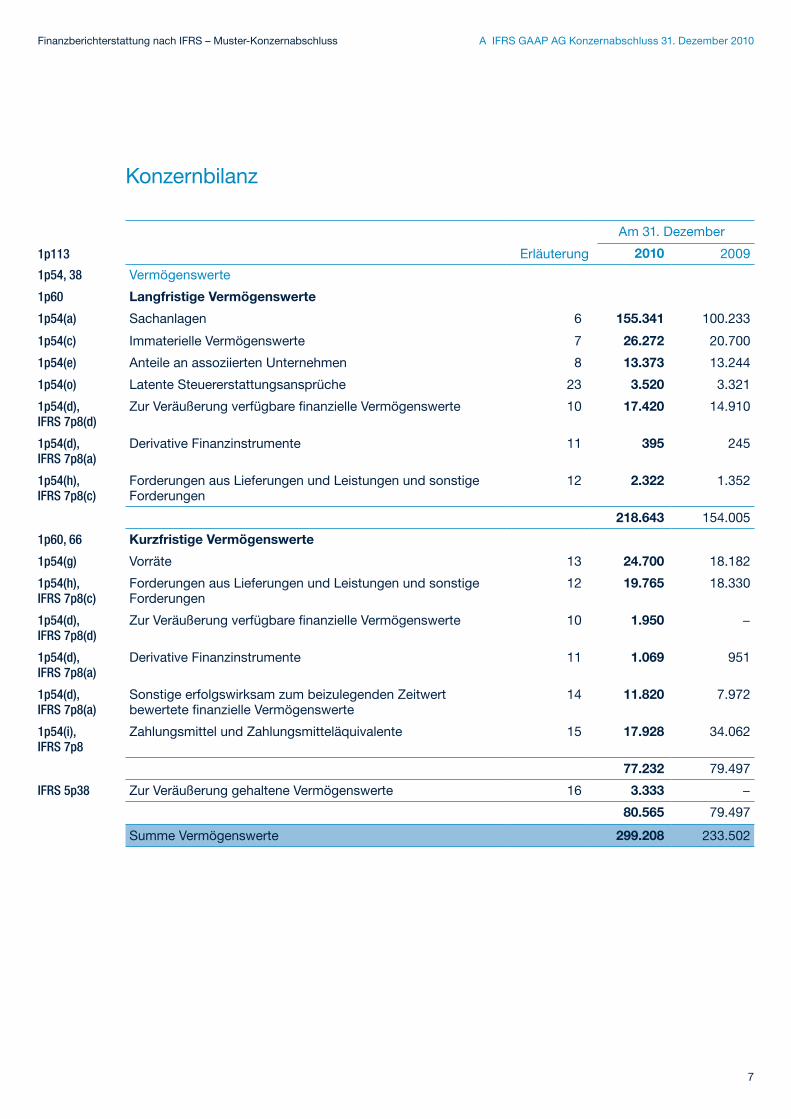

Am 31. Dezember

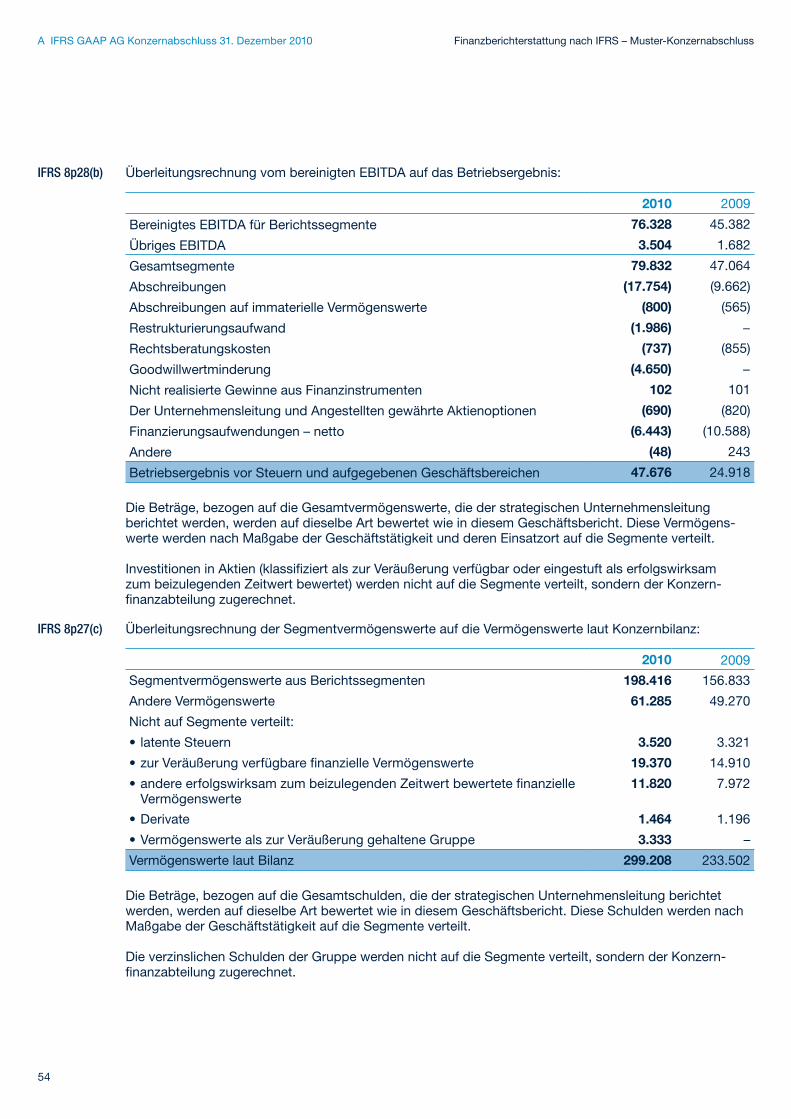

1p113 Erläuterung 2010 2009

1p54, 38 Vermögenswerte

1p60 Langfristige Vermögenswerte

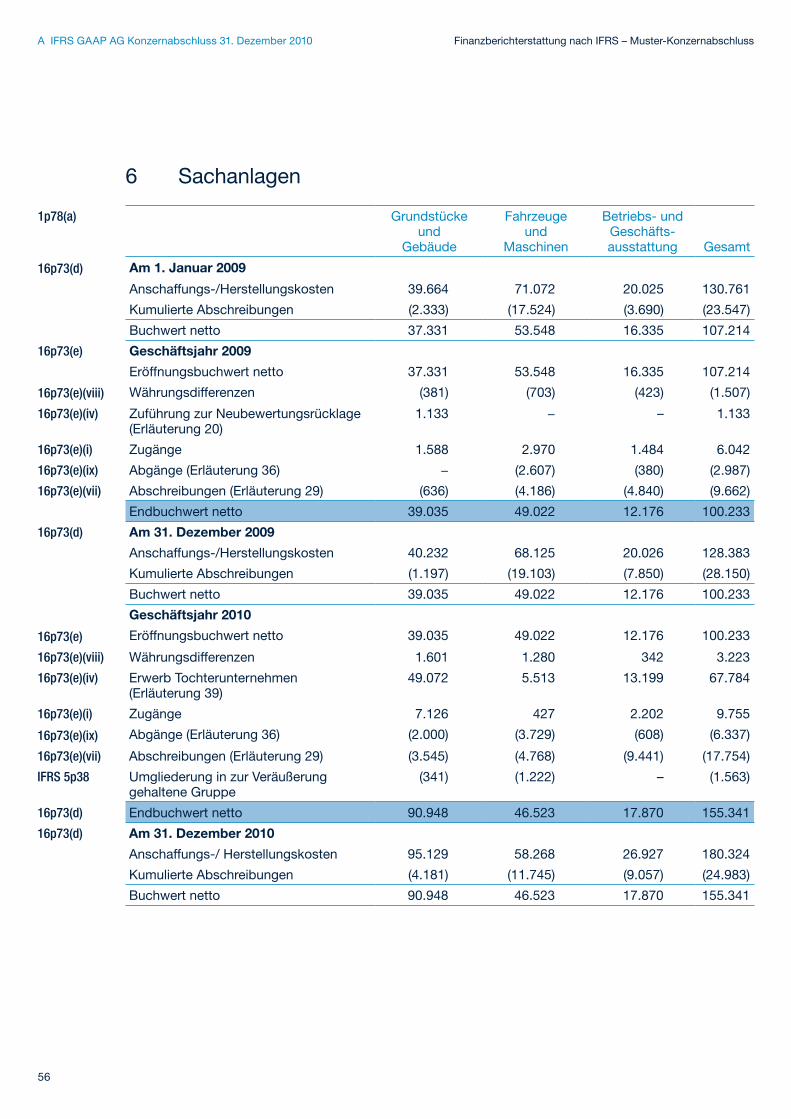

1p54(a) Sachanlagen 6 155.341 100.233

1p54(c) Immaterielle Vermögenswerte 7 26.272 20.700

1p54(e) Anteile an assoziierten Unternehmen 8 13.373 13.244

1p54(o) Latente Steuererstattungsansprüche 23 3.520 3.321

1p54(d), IFRS 7p8(d)

Zur Veräußerung verfügbare finanzielle Vermögenswerte 10 17.420 14.910

1p54(d), IFRS 7p8(a)

Derivative Finanzinstrumente 11 395 245

1p54(h), IFRS 7p8(c)

Forderungen aus Lieferungen und Leistungen und sonstige Forderungen

12 2.322 1.352

218.643 154.005

1p60, 66 Kurzfristige Vermögenswerte

1p54(g) Vorräte 13 24.700 18.182

1p54(h), IFRS 7p8(c)

Forderungen aus Lieferungen und Leistungen und sonstige Forderungen

12 19.765 18.330

1p54(d), IFRS 7p8(d)

Zur Veräußerung verfügbare finanzielle Vermögenswerte 10 1.950 −

1p54(d), IFRS 7p8(a)

Derivative Finanzinstrumente 11 1.069 951

1p54(d), IFRS 7p8(a)

Sonstige erfolgswirksam zum beizulegenden Zeitwert bewertete finanzielle Vermögenswerte

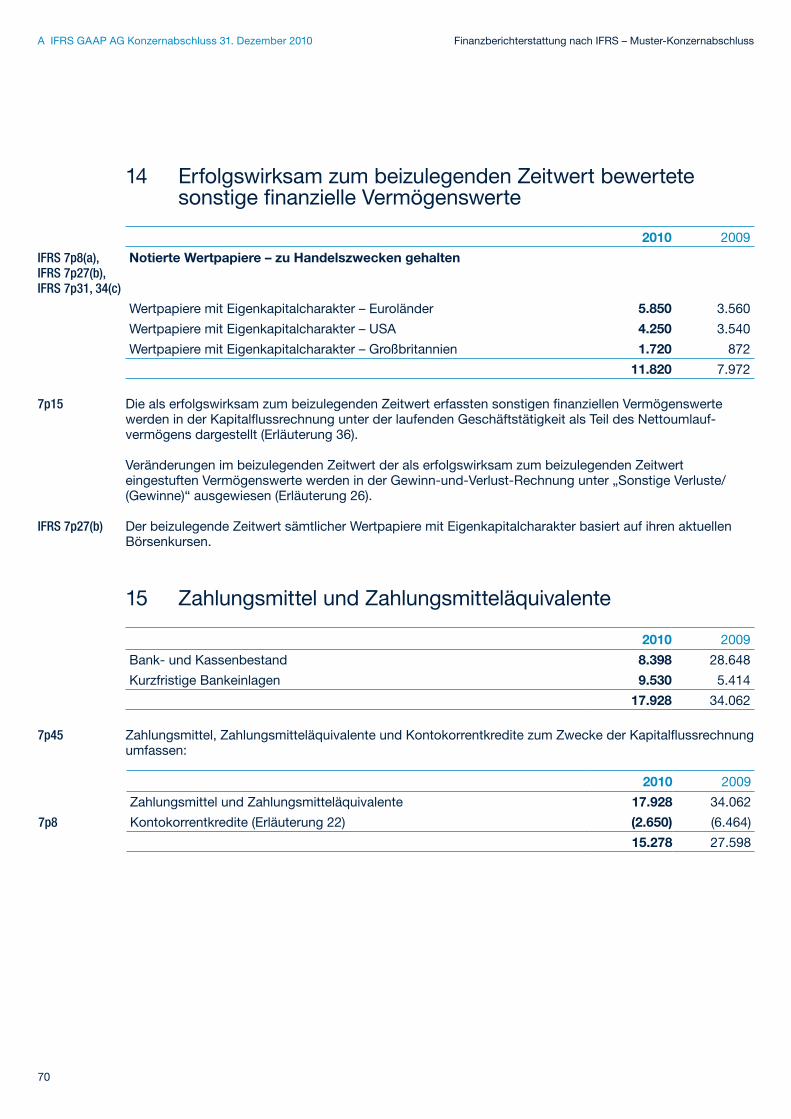

14 11.820 7.972

1p54(i), IFRS 7p8

Zahlungsmittel und Zahlungsmitteläquivalente 15 17.928 34.062

77.232 79.497

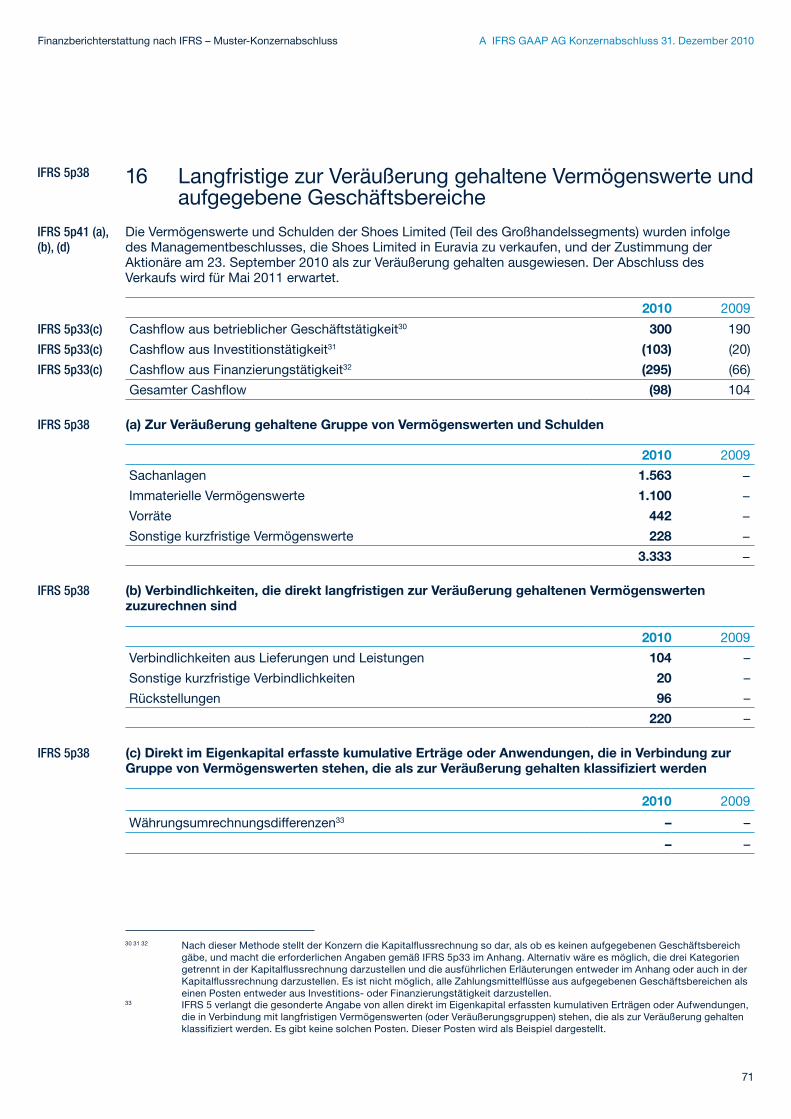

IFRS 5p38 Zur Veräußerung gehaltene Vermögenswerte 16 3.333 −

80.565 79.497

Summe Vermögenswerte 299.208 233.502

Konzernbilanz

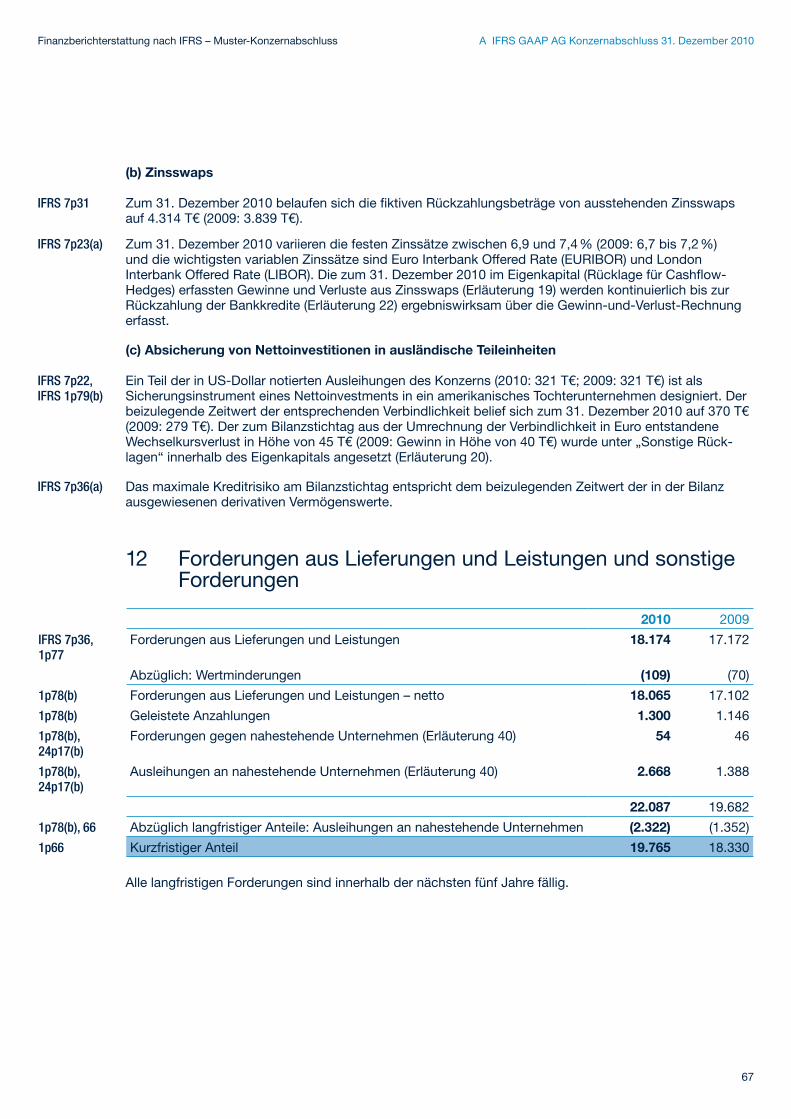

8

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussA IFRS GAAP AG Konzernabschluss 31. Dezember 2010

Am 31. Dezember

1p113 Erläuterung 2010 2009

Eigenkapital

1p54(r) Den Gesellschaftern des Mutterunternehmens zustehendes Kapital und Rücklagen

1p78(e) Gezeichnetes Kapital 17 25.300 21.000

1p78(e) Kapitalrücklage 17 17.144 10.494

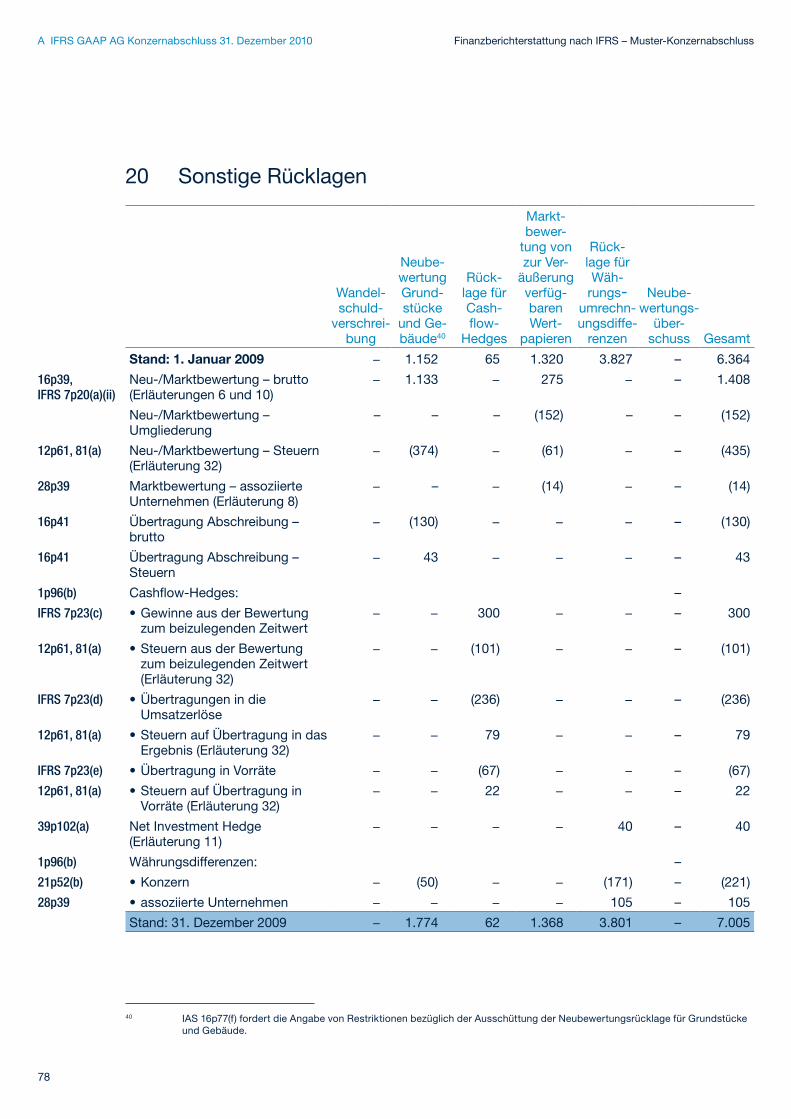

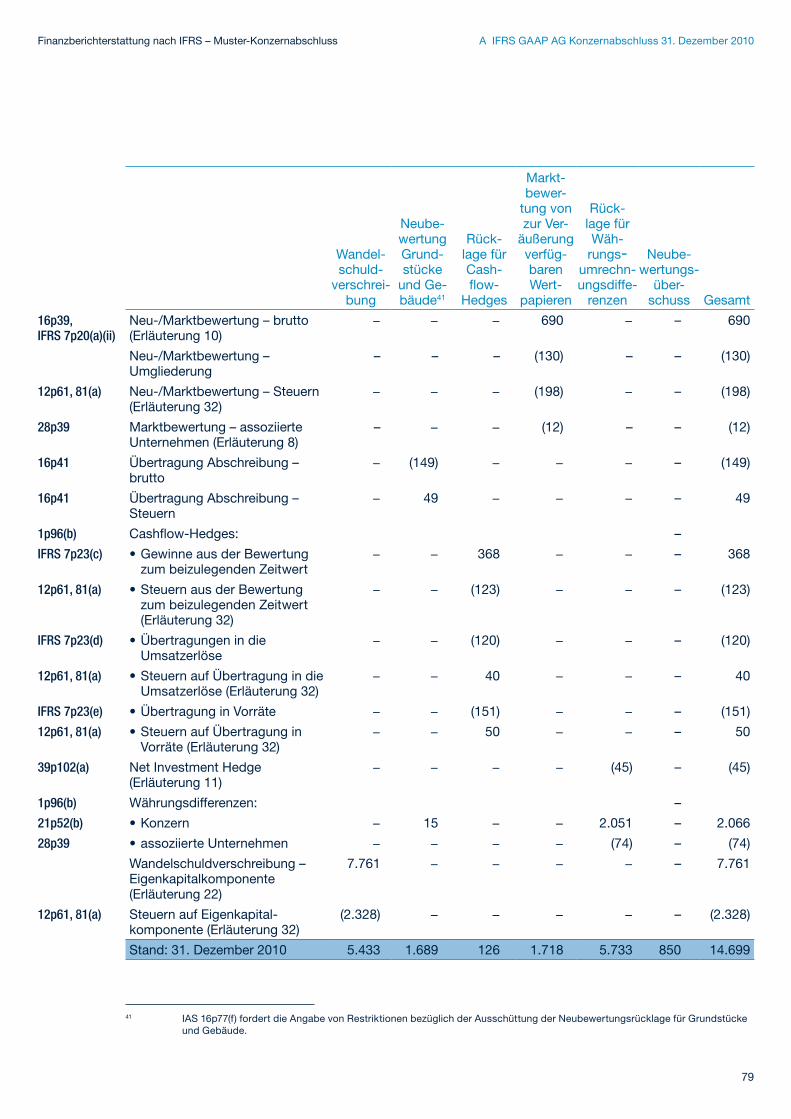

1p78(e) Sonstige Rücklagen 20 14.699 7.005

1p78(e) Gewinnrücklagen 19 67.442 48.681

124.585 87.180

1p54(q) Nicht beherrschende Anteile 7.188 1.766

Summe Eigenkapital 131.773 88.946

1p60 Schulden

Langfristige Schulden

1p54(m), IFRS 7p8(f)

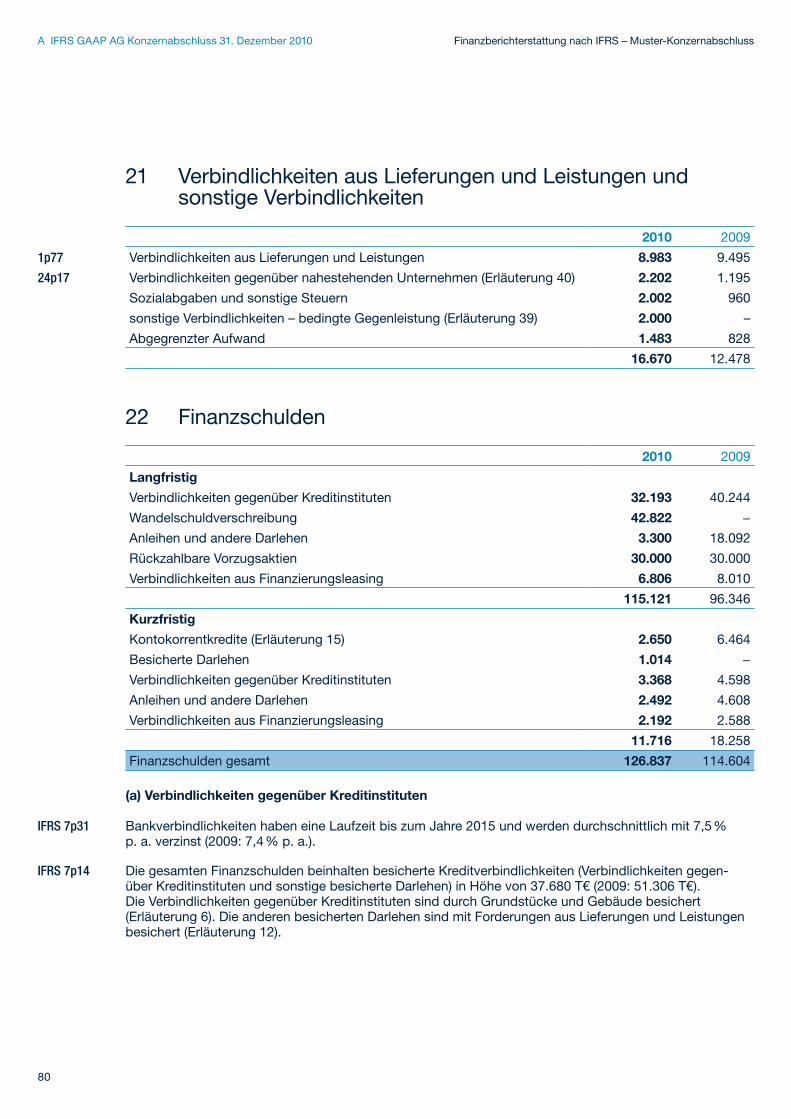

Finanzschulden 22 115.121 96.346

1p54(m), IFRS 7p8(e)

Derivative Finanzinstrumente 11 135 129

1p54(o), 56 Latente Steuerverbindlichkeiten 23 12.370 9.053

1p54(l), 1p78(d)

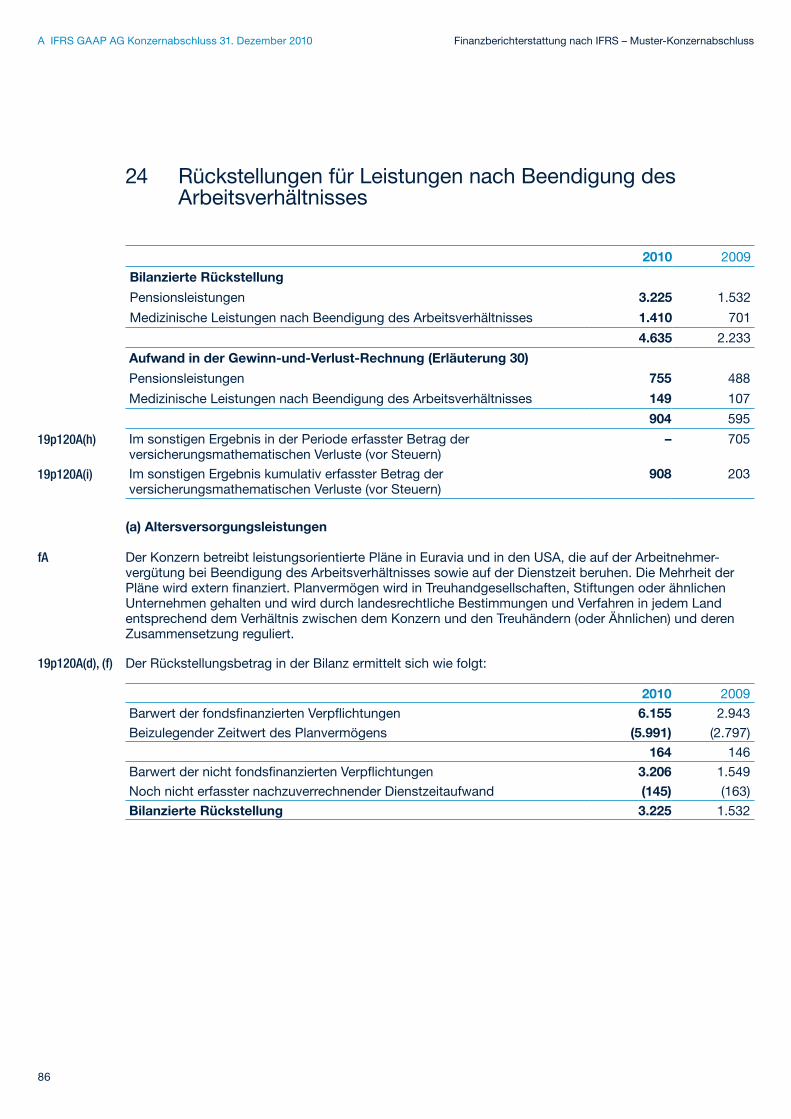

Rückstellungen für Leistungen nach Beendigung des Arbeitsverhältnisses

24 4.635 2.233

1p54(l), 1p78(d)

Sonstige Rückstellungen 245 1.320 274

133.581 108.035

1p60, 69 Kurzfristige Schulden

1p54(k), IFRS 7p8(f)

Verbindlichkeiten aus Lieferungen und Leistungen und sonstige Verbindlichkeiten

21 16.670 12.478

1p54(n) Laufende Ertragsteuerverbindlichkeiten 2.566 2.771

1p54(m), IFRS 7p8(f)

Finanzschulden 22 11.716 18.258

1Rp54(m), IFRS 7p8(e)

Derivative Finanzinstrumente 11 460 618

1Rp54(l) Sonstige Rückstellungen 25 2.222 2.396

33.634 36.521

IFRS 5p38 Verbindlichkeiten, die im Zusammenhang mit langfristigen zur Veräußerung gehaltenen Vermögenswerten stehen

16 220 −

33.854 36.521

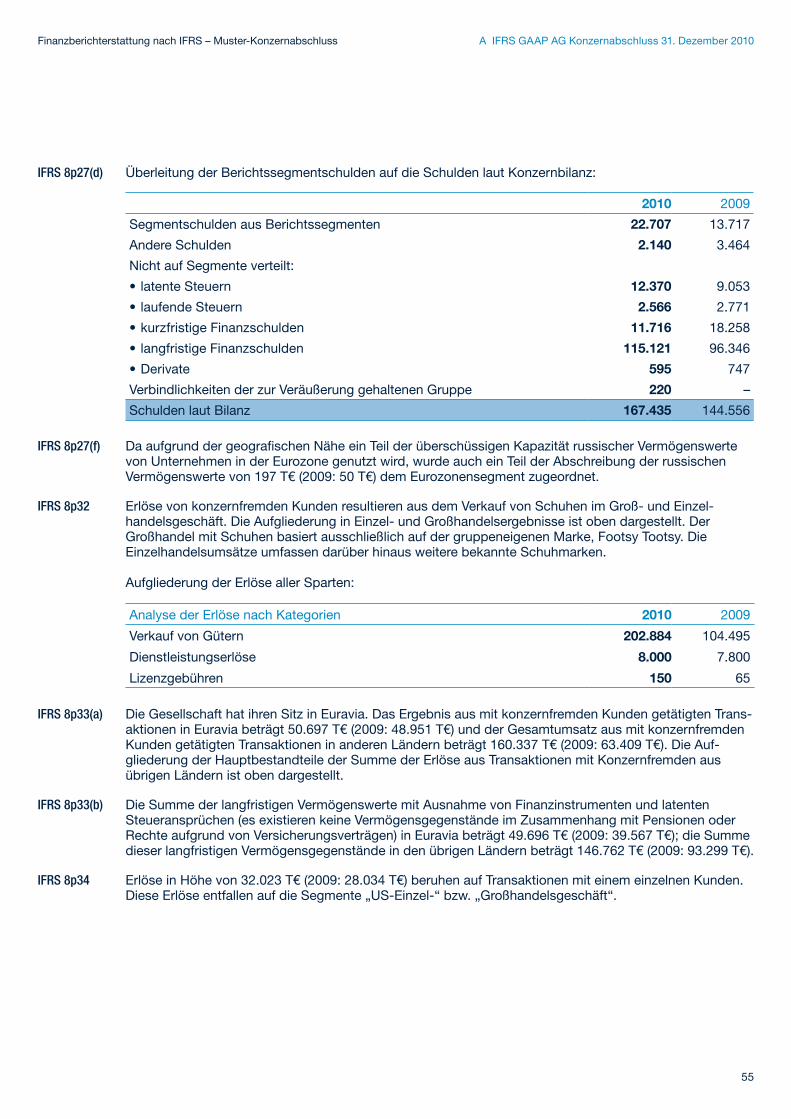

Summe Schulden 167.435 144.556

Summe Eigenkapital und Schulden 299.208 233.502

10p17 Die Erläuterungen auf den Seiten 15 bis 111 sind ein integraler Bestandteil dieses Konzern abschlusses.

9

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

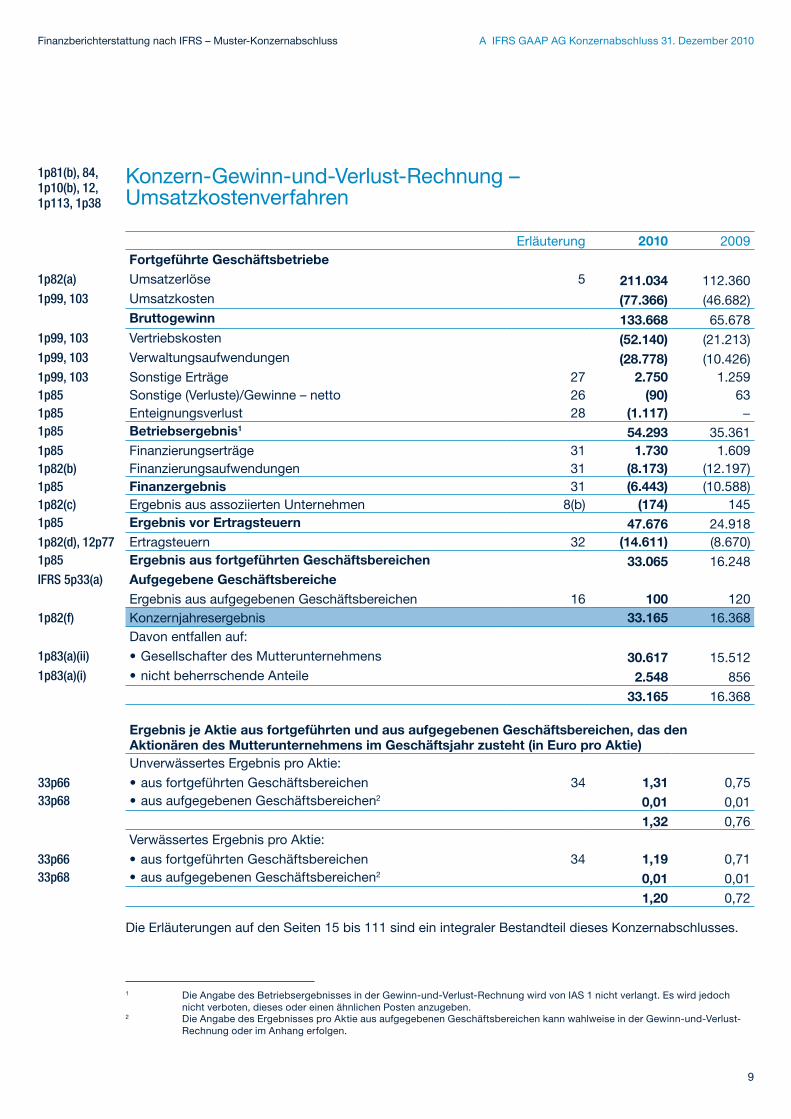

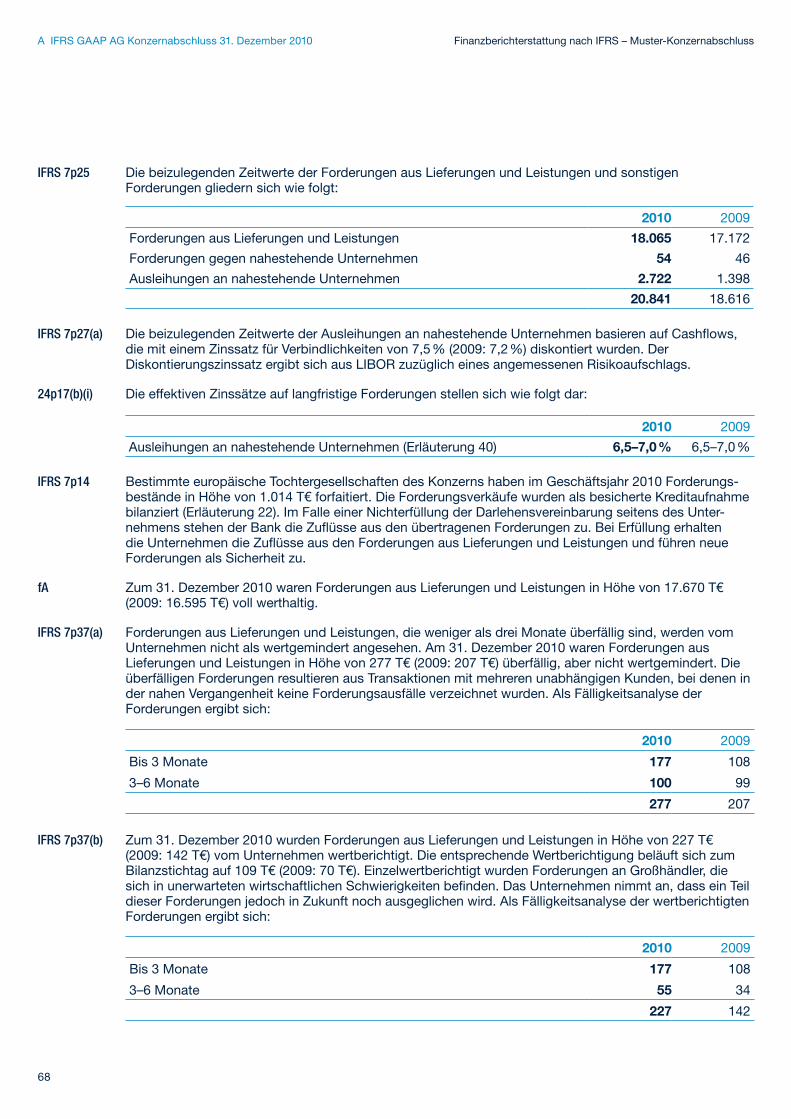

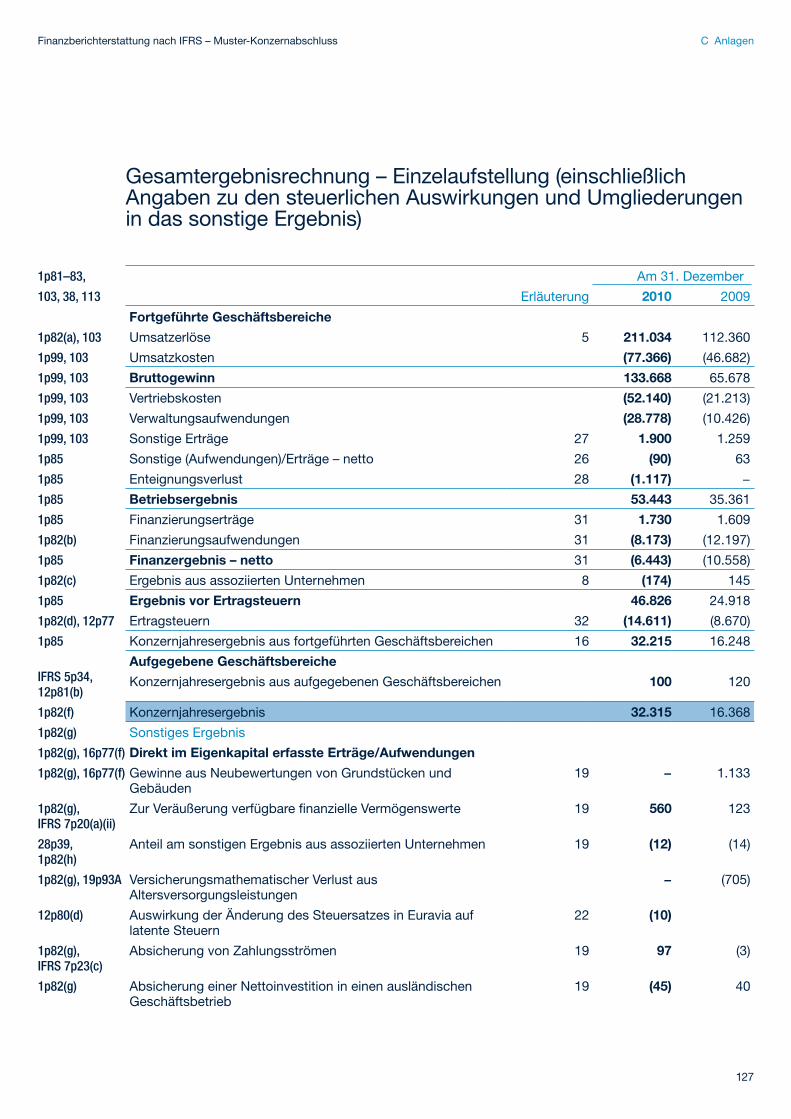

1p81(b), 84,1p10(b), 12, 1p113, 1p38

Erläuterung 2010 2009Fortgeführte Geschäftsbetriebe

1p82(a) Umsatzerlöse 5 211.034 112.3601p99, 103 Umsatzkosten (77.366) (46.682)

Bruttogewinn 133.668 65.6781p99, 103 Vertriebskosten (52.140) (21.213)1p99, 103 Verwaltungsaufwendungen (28.778) (10.426)1p99, 103 Sonstige Erträge 27 2.750 1.2591p85 Sonstige (Verluste)/Gewinne – netto 26 (90) 631p85 Enteignungsverlust 28 (1.117) −1p85 Betriebsergebnis1 54.293 35.3611p85 Finanzierungserträge 31 1.730 1.6091p82(b) Finanzierungsaufwendungen 31 (8.173) (12.197)1p85 Finanzergebnis 31 (6.443) (10.588)1p82(c) Ergebnis aus assoziierten Unternehmen 8(b) (174) 1451p85 Ergebnis vor Ertragsteuern 47.676 24.9181p82(d), 12p77 Ertragsteuern 32 (14.611) (8.670)1p85 Ergebnis aus fortgeführten Geschäftsbereichen 33.065 16.248IFRS 5p33(a) Aufgegebene Geschäftsbereiche

Ergebnis aus aufgegebenen Geschäftsbereichen 16 100 1201p82(f) Konzernjahresergebnis 33.165 16.368

Davon entfallen auf:

1p83(a)(ii) Gesellschafter des Mutterunternehmens• 30.617 15.5121p83(a)(i) nicht beherrschende Anteile• 2.548 856 33.165 16.368

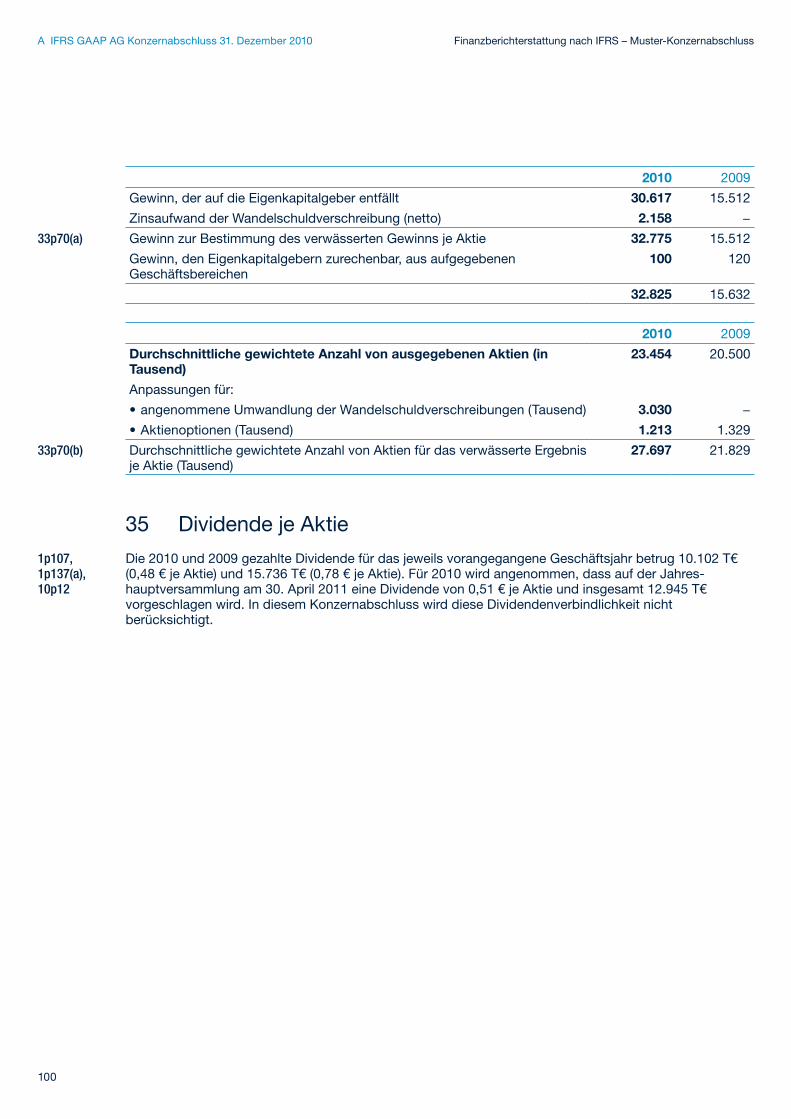

Ergebnis je Aktie aus fortgeführten und aus aufgegebenen Geschäftsbereichen, das den Aktionären des Mutterunternehmens im Geschäftsjahr zusteht (in Euro pro Aktie)Unverwässertes Ergebnis pro Aktie:

33p66 aus fortgeführten Geschäftsbereichen• 34 1,31 0,7533p68 aus aufgegebenen Geschäftsbereichen• 2 0,01 0,01

1,32 0,76Verwässertes Ergebnis pro Aktie:

33p66 aus fortgeführten Geschäftsbereichen• 34 1,19 0,7133p68 aus aufgegebenen Geschäftsbereichen• 2 0,01 0,01

1,20 0,72

Die Erläuterungen auf den Seiten 15 bis 111 sind ein integraler Bestandteil dieses Konzern abschlusses.

Konzern-Gewinn-und-Verlust-Rechnung – Umsatzkostenverfahren

1 Die Angabe des Betriebsergebnisses in der Gewinn-und-Verlust-Rechnung wird von IAS 1 nicht verlangt. Es wird jedoch nicht verboten, dieses oder einen ähnlichen Posten anzugeben.

2 Die Angabe des Ergebnisses pro Aktie aus aufgegebenen Geschäftsbereichen kann wahlweise in der Gewinn-und-Verlust-Rechnung oder im Anhang erfolgen.

10

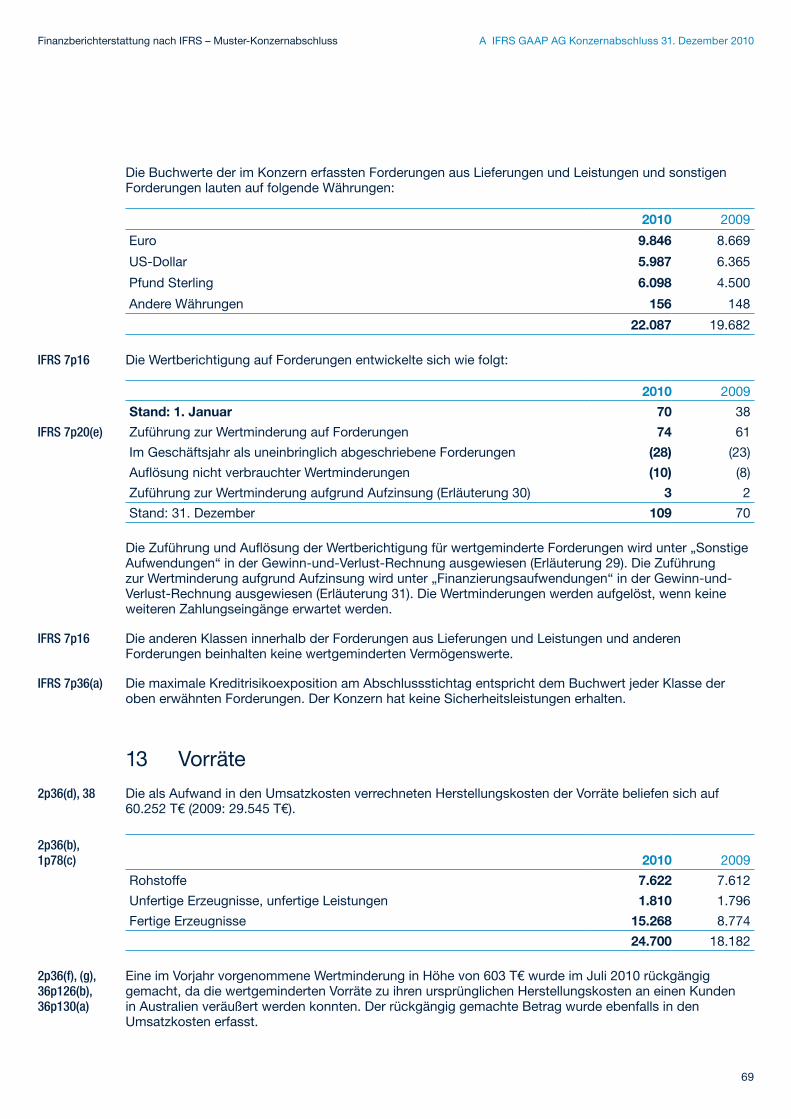

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussA IFRS GAAP AG Konzernabschluss 31. Dezember 2010

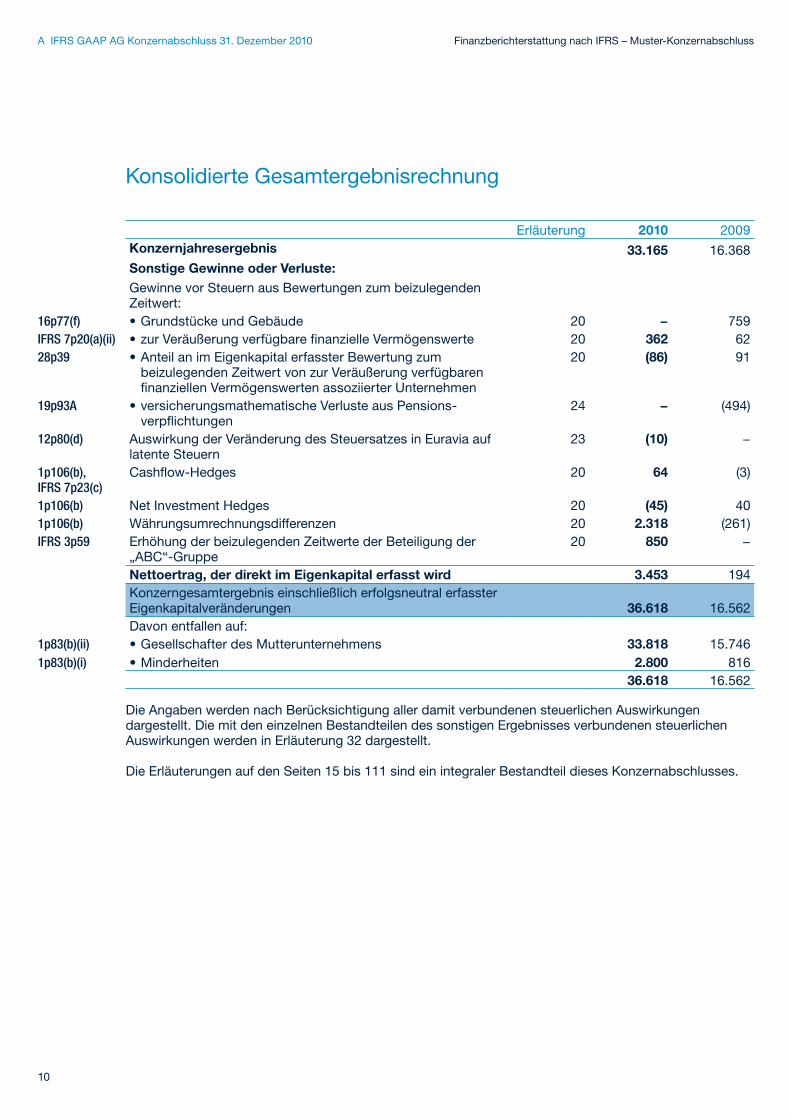

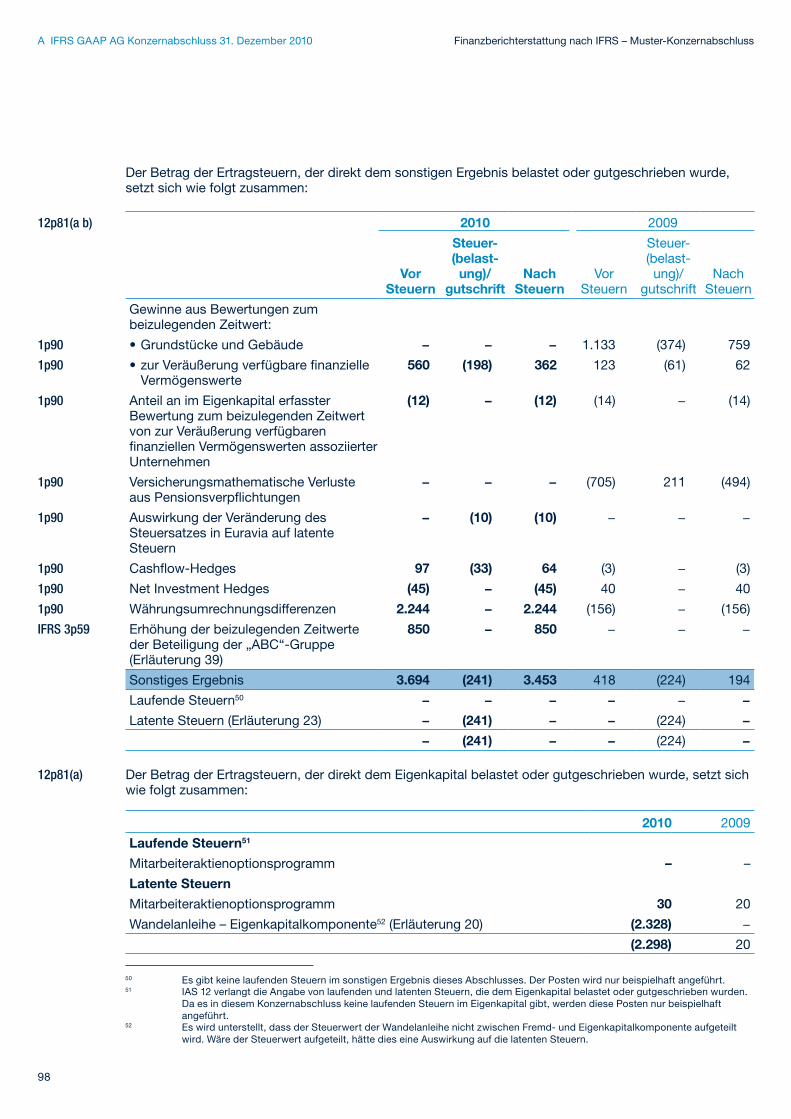

Erläuterung 2010 2009Konzernjahresergebnis 33.165 16.368Sonstige Gewinne oder Verluste:Gewinne vor Steuern aus Bewertungen zum beizulegenden Zeitwert:

16p77(f) Grundstücke und Gebäude• 20 − 759IFRS 7p20(a)(ii) zur Veräußerung verfügbare finanzielle Vermögenswerte• 20 362 6228p39 Anteil an im Eigenkapital erfasster Bewertung zum •

beizulegenden Zeitwert von zur Veräußerung verfügbaren finanziellen Vermögenswerten assoziierter Unternehmen

20 (86) 91

19p93A versicherungsmathematische Verluste aus Pensions-•verpflichtungen

24 − (494)

12p80(d) Auswirkung der Veränderung des Steuersatzes in Euravia auf latente Steuern

23 (10) −

1p106(b),IFRS 7p23(c)

Cashflow-Hedges 20 64 (3)

1p106(b) Net Investment Hedges 20 (45) 401p106(b) Währungsumrechnungsdifferenzen 20 2.318 (261)IFRS 3p59 Erhöhung der beizulegenden Zeitwerte der Beteiligung der

„ABC“-Gruppe 20 850 −

Nettoertrag, der direkt im Eigenkapital erfasst wird 3.453 194Konzerngesamtergebnis einschließlich erfolgsneutral erfasster Eigenkapitalveränderungen 36.618 16.562Davon entfallen auf:

1p83(b)(ii) Gesellschafter des Mutterunternehmens• 33.818 15.7461p83(b)(i) Minderheiten• 2.800 816

36.618 16.562

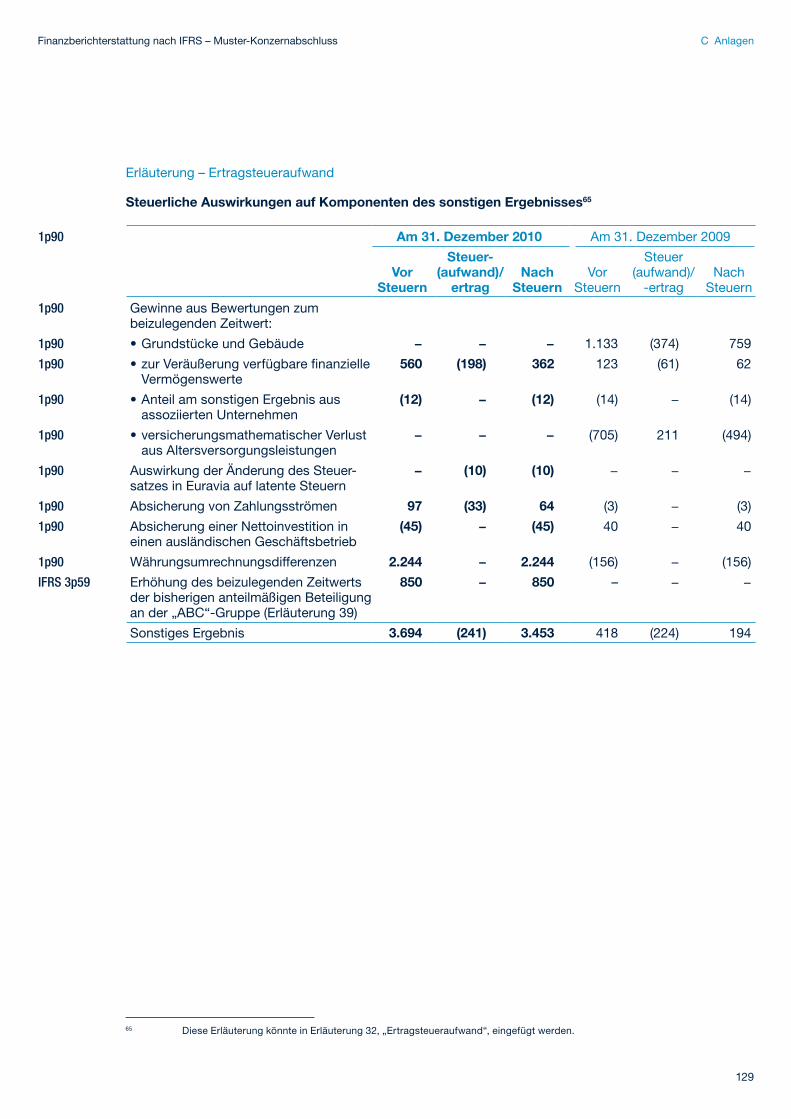

Die Angaben werden nach Berücksichtigung aller damit verbundenen steuerlichen Auswirkungen dargestellt. Die mit den einzelnen Bestandteilen des sonstigen Ergebnisses verbundenen steuerlichen Auswirkungen werden in Erläuterung 32 dargestellt.

Die Erläuterungen auf den Seiten 15 bis 111 sind ein integraler Bestandteil dieses Konzernabschlusses.

Konsolidierte Gesamtergebnisrechnung

11

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

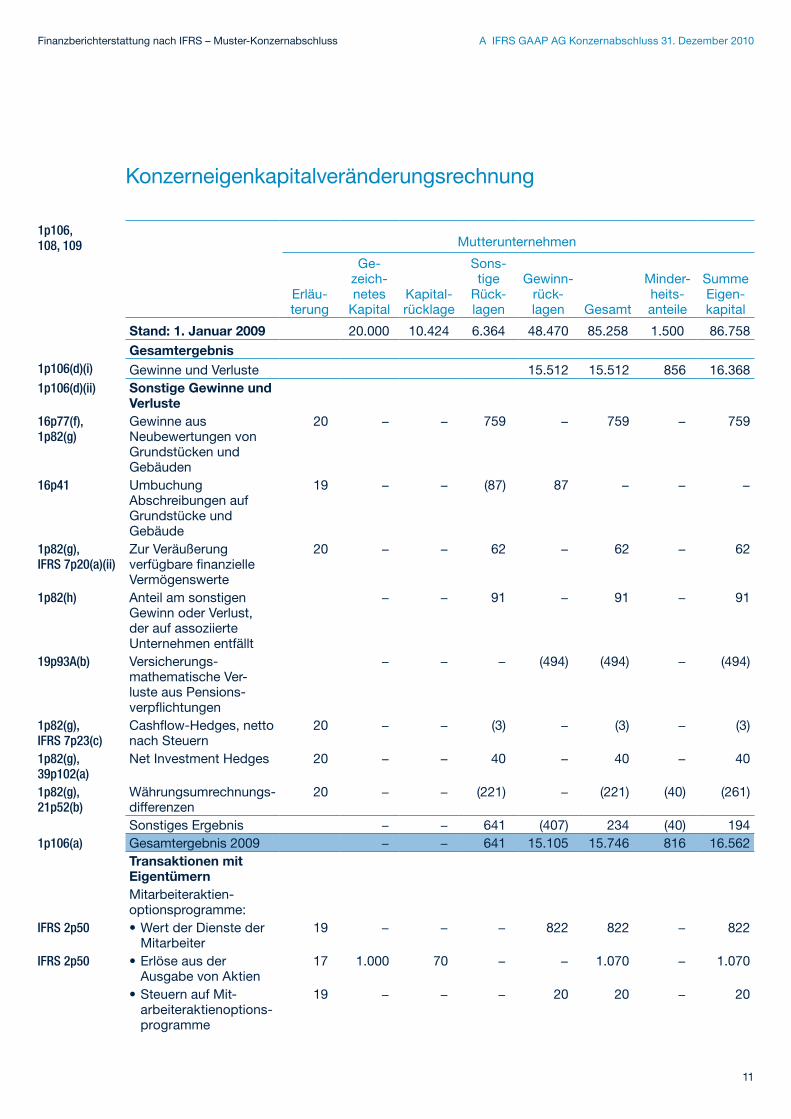

1p106, 108, 109

Mutterunternehmen

Erläu-terung

Ge-zeich-netes

KapitalKapital-rück lage

Sons -tige

Rück-lagen

Ge winn-rück -lagen Gesamt

Minder-heits-anteile

Summe Eigen-kapital

Stand: 1. Januar 2009 20.000 10.424 6.364 48.470 85.258 1.500 86.758

Gesamtergebnis1p106(d)(i) Gewinne und Verluste 15.512 15.512 856 16.3681p106(d)(ii) Sonstige Gewinne und

Verluste16p77(f),1p82(g)

Gewinne aus Neubewertungen von Grundstücken und Gebäuden

20 − − 759 − 759 − 759

16p41 Umbuchung Abschreibungen auf Grundstücke und Gebäude

19 − − (87) 87 − − −

1p82(g),IFRS 7p20(a)(ii)

Zur Veräußerung verfügbare finanzielle Vermögenswerte

20 − − 62 − 62 − 62

1p82(h) Anteil am sonstigen Gewinn oder Verlust, der auf assoziierte Unternehmen entfällt

− − 91 − 91 − 91

19p93A(b) Versicherungs-mathematische Ver-luste aus Pensions-verpflichtungen

− − − (494) (494) − (494)

1p82(g),IFRS 7p23(c)

Cashflow-Hedges, netto nach Steuern

20 − − (3) − (3) − (3)

1p82(g), 39p102(a)

Net Investment Hedges 20 − − 40 − 40 − 40

1p82(g),21p52(b)

Währungsum rechnungs-differenzen

20 − − (221) − (221) (40) (261)

Sonstiges Ergebnis − − 641 (407) 234 (40) 1941p106(a) Gesamtergebnis 2009 − − 641 15.105 15.746 816 16.562

Transaktionen mit EigentümernMitarbeiter aktien-options programme:

IFRS 2p50 Wert der Dienste der •Mitarbeiter

19 − − − 822 822 − 822

IFRS 2p50 Erlöse aus der •Ausgabe von Aktien

17 1.000 70 − − 1.070 − 1.070

Steuern auf Mit-•arbeiteraktien options-programme

19 − − − 20 20 − 20

Konzerneigenkapitalveränderungsrechnung

12

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussA IFRS GAAP AG Konzernabschluss 31. Dezember 2010

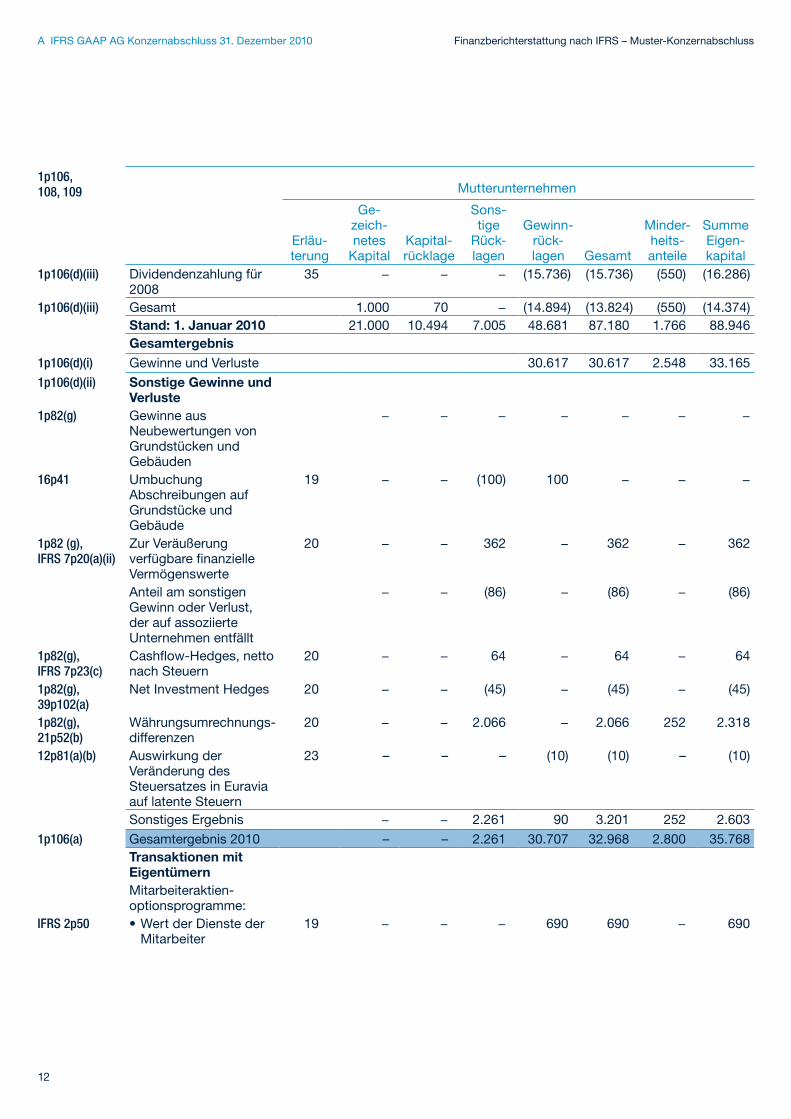

1p106, 108, 109

Mutterunternehmen

Erläu-terung

Ge-zeich-netes

KapitalKapital-rück lage

Sons -tige

Rück-lagen

Ge winn-rück -lagen Gesamt

Minder-heits-anteile

Summe Eigen-kapital

1p106(d)(iii) Dividendenzahlung für 2008

35 − − − (15.736) (15.736) (550) (16.286)

1p106(d)(iii) Gesamt 1.000 70 − (14.894) (13.824) (550) (14.374)Stand: 1. Januar 2010 21.000 10.494 7.005 48.681 87.180 1.766 88.946Gesamtergebnis

1p106(d)(i) Gewinne und Verluste 30.617 30.617 2.548 33.165

1p106(d)(ii) Sonstige Gewinne und Verluste

1p82(g) Gewinne aus Neubewertungen von Grundstücken und Gebäuden

− − − − − − −

16p41 Umbuchung Abschreibungen auf Grundstücke und Gebäude

19 − − (100) 100 − − −

1p82 (g),IFRS 7p20(a)(ii)

Zur Veräußerung verfügbare finanzielle Vermögenswerte

20 − − 362 − 362 − 362

Anteil am sonstigen Gewinn oder Verlust, der auf assoziierte Unternehmen entfällt

− − (86) − (86) − (86)

1p82(g),IFRS 7p23(c)

Cashflow-Hedges, netto nach Steuern

20 − − 64 − 64 − 64

1p82(g), 39p102(a)

Net Investment Hedges 20 − − (45) − (45) − (45)

1p82(g), 21p52(b)

Währungs um rechnungs-differenzen

20 − − 2.066 − 2.066 252 2.318

12p81(a)(b) Auswirkung der Veränderung des Steuer satzes in Euravia auf latente Steuern

23 – – – (10) (10) – (10)

Sonstiges Ergebnis − − 2.261 90 3.201 252 2.603

1p106(a) Gesamtergebnis 2010 – – 2.261 30.707 32.968 2.800 35.768Transaktionen mit EigentümernMitarbeiteraktien-options programme:

IFRS 2p50 Wert der Dienste der •Mitarbeiter

19 − − − 690 690 − 690

13

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

1p106, 108, 109

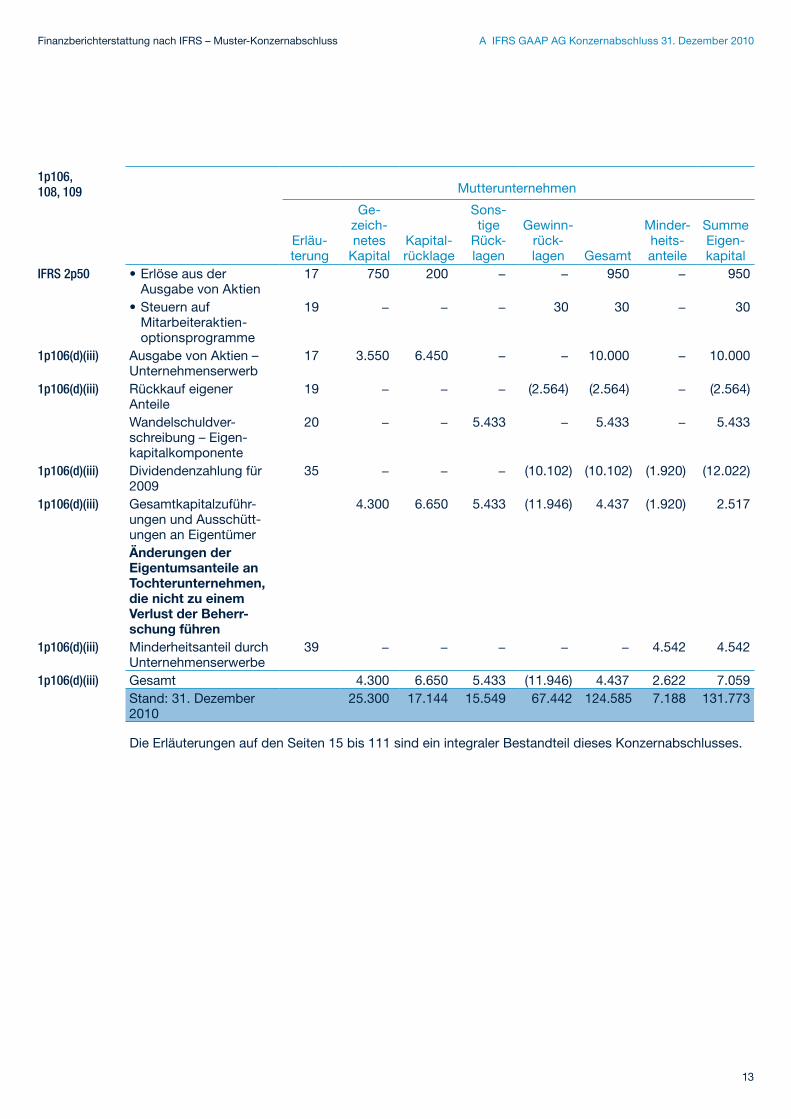

Mutterunternehmen

Erläu-terung

Ge-zeich-netes

KapitalKapital-rück lage

Sons -tige

Rück-lagen

Ge winn-rück -lagen Gesamt

Minder-heits-anteile

Summe Eigen-kapital

IFRS 2p50 Erlöse aus der •Ausgabe von Aktien

17 750 200 − − 950 − 950

Steuern auf •Mitarbeiteraktien-options programme

19 − − − 30 30 − 30

1p106(d)(iii) Ausgabe von Aktien – Unternehmenserwerb

17 3.550 6.450 − − 10.000 − 10.000

1p106(d)(iii) Rückkauf eigener Anteile

19 − − − (2.564) (2.564) − (2.564)

Wandelschuld ver-schreibung – Eigen-kapital komponente

20 − − 5.433 − 5.433 − 5.433

1p106(d)(iii) Dividendenzahlung für 2009

35 − − − (10.102) (10.102) (1.920) (12.022)

1p106(d)(iii) Gesamtkapital zuführ-un gen und Aus schütt-ungen an Eigen tümer

4.300 6.650 5.433 (11.946) 4.437 (1.920) 2.517

Änderungen der Eigen tumsanteile an Tochterunternehmen, die nicht zu einem Verlust der Beherrschung führen

1p106(d)(iii) Minderheitsanteil durch Unternehmenserwerbe

39 − − − − − 4.542 4.542

1p106(d)(iii) Gesamt 4.300 6.650 5.433 (11.946) 4.437 2.622 7.059Stand: 31. Dezember 2010

25.300 17.144 15.549 67.442 124.585 7.188 131.773

Die Erläuterungen auf den Seiten 15 bis 111 sind ein integraler Bestandteil dieses Konzernabschlusses.

14

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussA IFRS GAAP AG Konzernabschluss 31. Dezember 2010

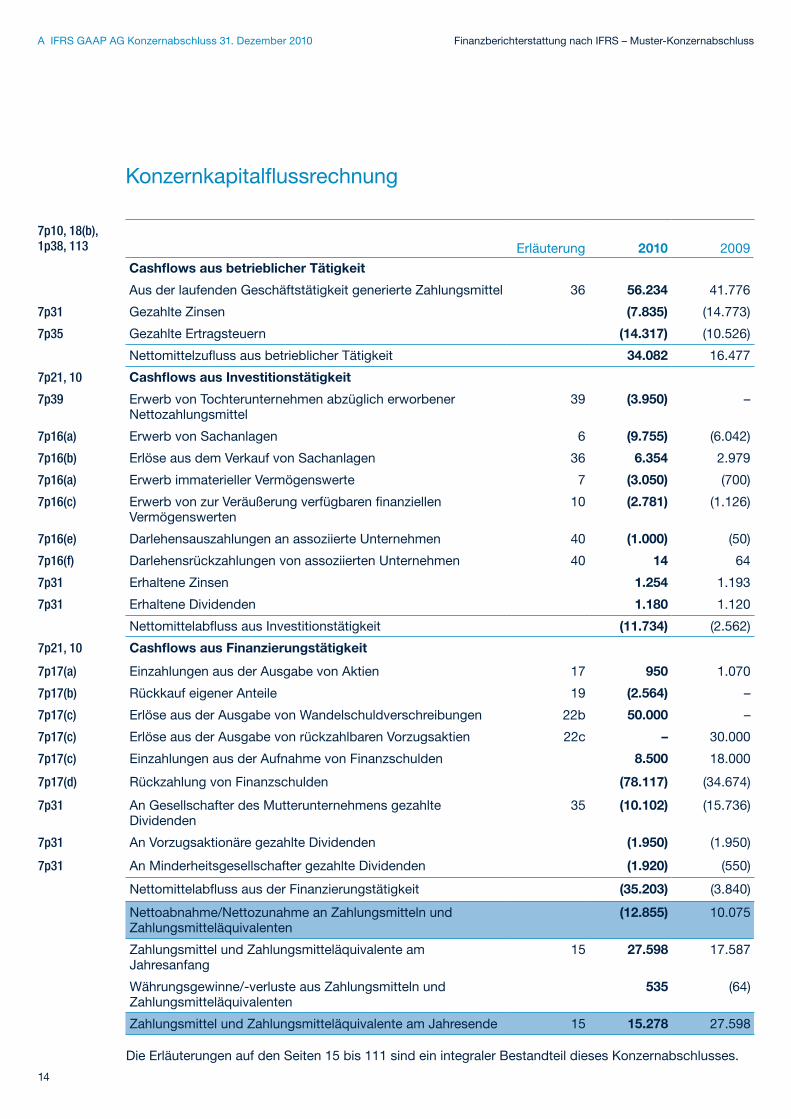

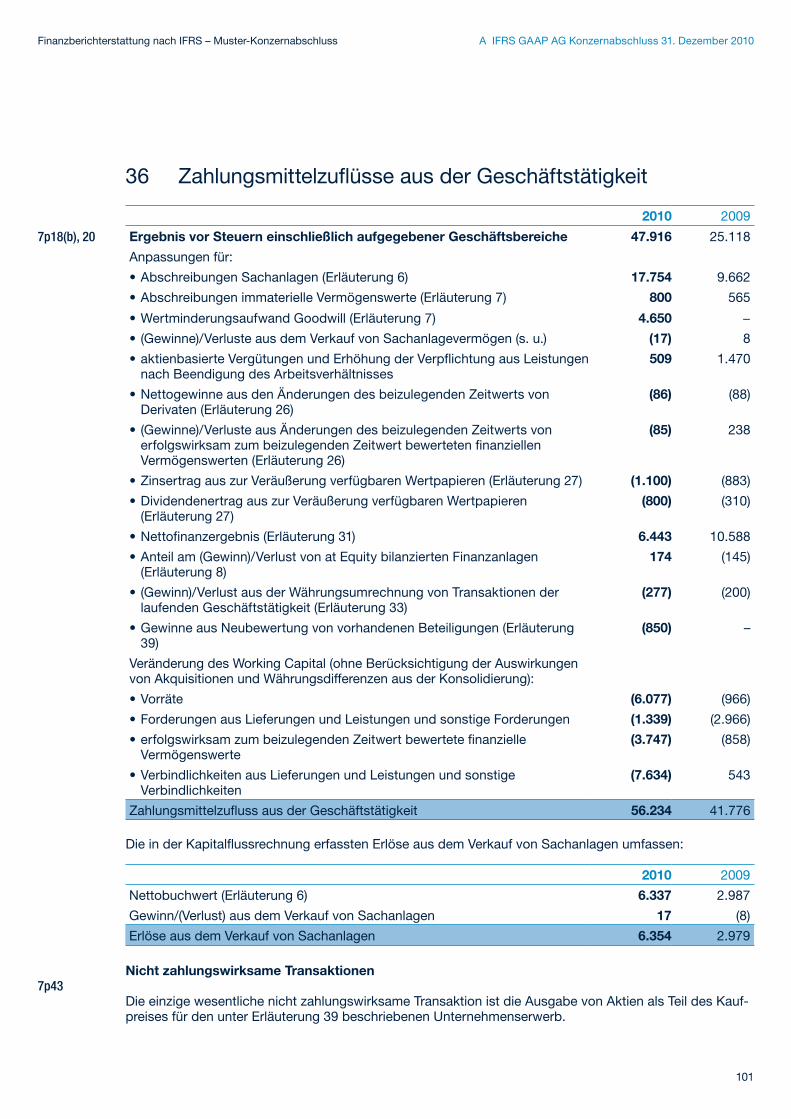

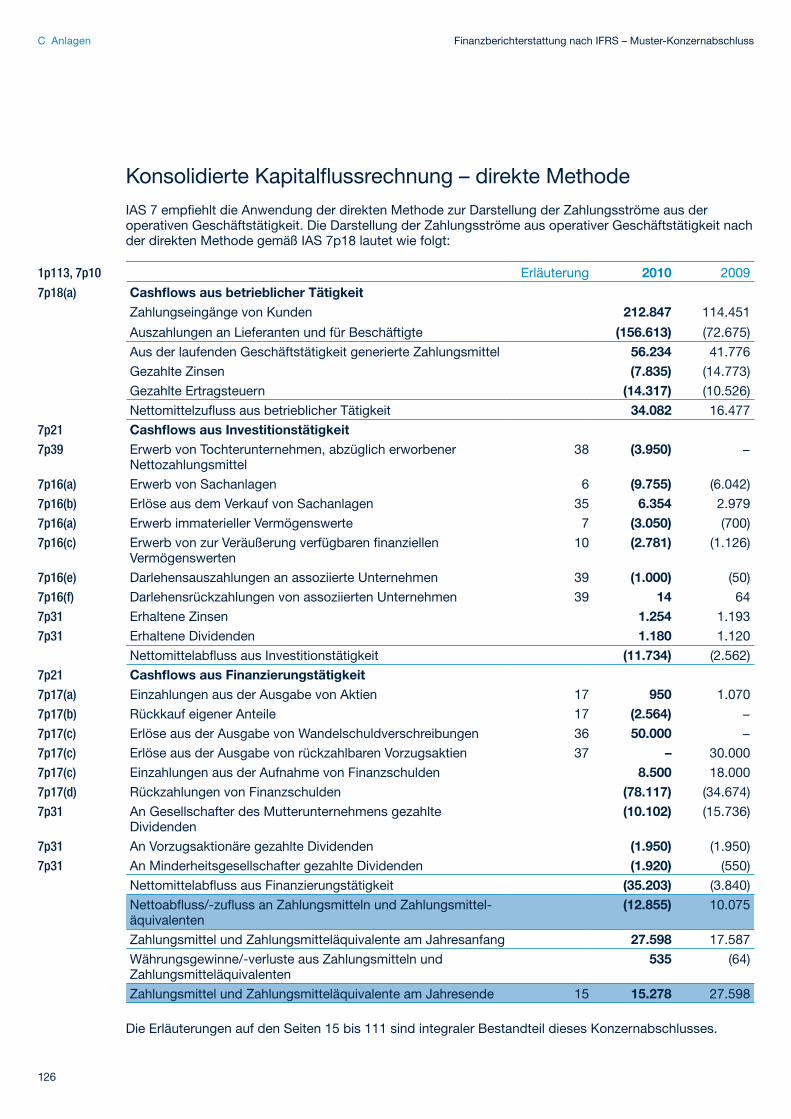

7p10, 18(b), 1p38, 113

Erläuterung 2010 2009

Cashflows aus betrieblicher Tätigkeit

Aus der laufenden Geschäftstätigkeit generierte Zahlungsmittel 36 56.234 41.776

7p31 Gezahlte Zinsen (7.835) (14.773)

7p35 Gezahlte Ertragsteuern (14.317) (10.526)

Nettomittelzufluss aus betrieblicher Tätigkeit 34.082 16.477

7p21, 10 Cashflows aus Investitionstätigkeit

7p39 Erwerb von Tochterunternehmen abzüglich erworbener Nettozahlungsmittel

39 (3.950) –

7p16(a) Erwerb von Sachanlagen 6 (9.755) (6.042)

7p16(b) Erlöse aus dem Verkauf von Sachanlagen 36 6.354 2.979

7p16(a) Erwerb immaterieller Vermögenswerte 7 (3.050) (700)

7p16(c) Erwerb von zur Veräußerung verfügbaren finanziellen Vermögenswerten

10 (2.781) (1.126)

7p16(e) Darlehensauszahlungen an assoziierte Unternehmen 40 (1.000) (50)

7p16(f) Darlehensrückzahlungen von assoziierten Unternehmen 40 14 64

7p31 Erhaltene Zinsen 1.254 1.193

7p31 Erhaltene Dividenden 1.180 1.120

Nettomittelabfluss aus Investitionstätigkeit (11.734) (2.562)

7p21, 10 Cashflows aus Finanzierungstätigkeit

7p17(a) Einzahlungen aus der Ausgabe von Aktien 17 950 1.070

7p17(b) Rückkauf eigener Anteile 19 (2.564) –

7p17(c) Erlöse aus der Ausgabe von Wandelschuldverschreibungen 22b 50.000 –

7p17(c) Erlöse aus der Ausgabe von rückzahlbaren Vorzugsaktien 22c – 30.000

7p17(c) Einzahlungen aus der Aufnahme von Finanzschulden 8.500 18.000

7p17(d) Rückzahlung von Finanzschulden (78.117) (34.674)

7p31 An Gesellschafter des Mutterunternehmens gezahlte Dividenden

35 (10.102) (15.736)

7p31 An Vorzugsaktionäre gezahlte Dividenden (1.950) (1.950)

7p31 An Minderheitsgesellschafter gezahlte Dividenden (1.920) (550)

Nettomittelabfluss aus der Finanzierungstätigkeit (35.203) (3.840)

Nettoabnahme/Nettozunahme an Zahlungsmitteln und Zahlungsmitteläquivalenten

(12.855) 10.075

Zahlungsmittel und Zahlungsmitteläquivalente am Jahresanfang

15 27.598 17.587

Währungsgewinne/-verluste aus Zahlungsmitteln und Zahlungsmitteläquivalenten

535 (64)

Zahlungsmittel und Zahlungsmitteläquivalente am Jahresende 15 15.278 27.598 Die Erläuterungen auf den Seiten 15 bis 111 sind ein integraler Bestandteil dieses Konzern abschlusses.

Konzernkapitalflussrechnung

15

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

1 Grundlegende Informationen

1p138(b), (c), 1p51(a), (b)

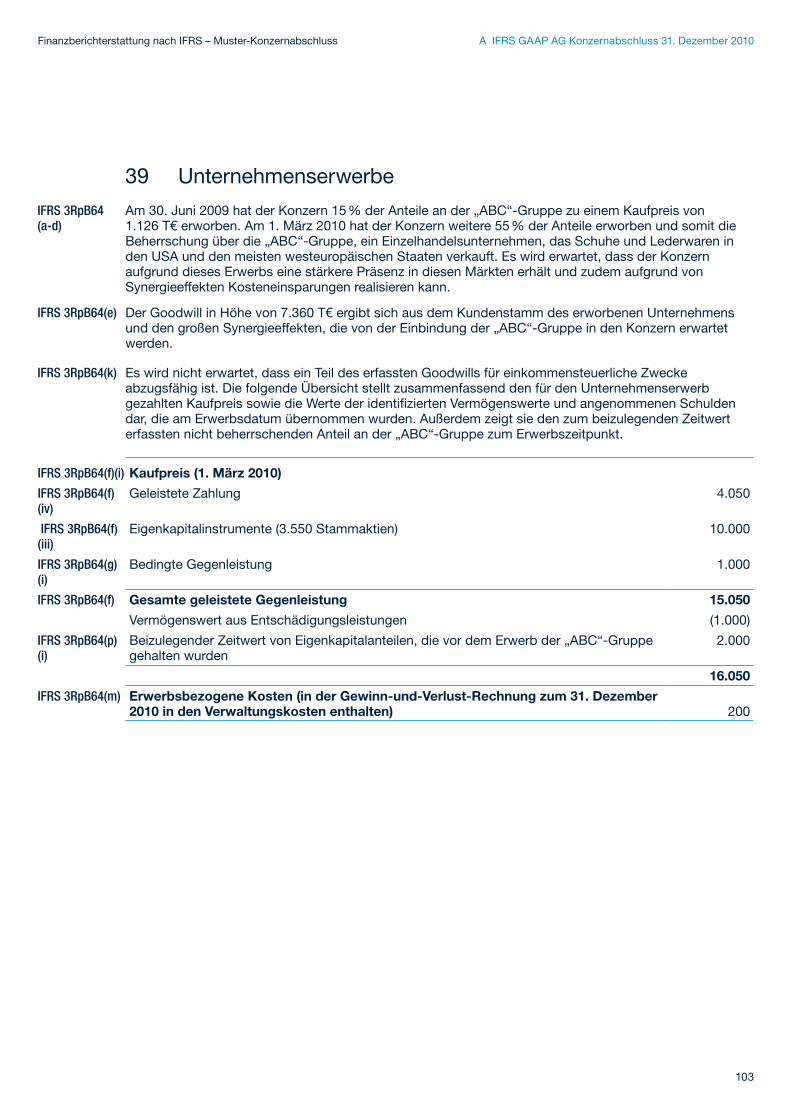

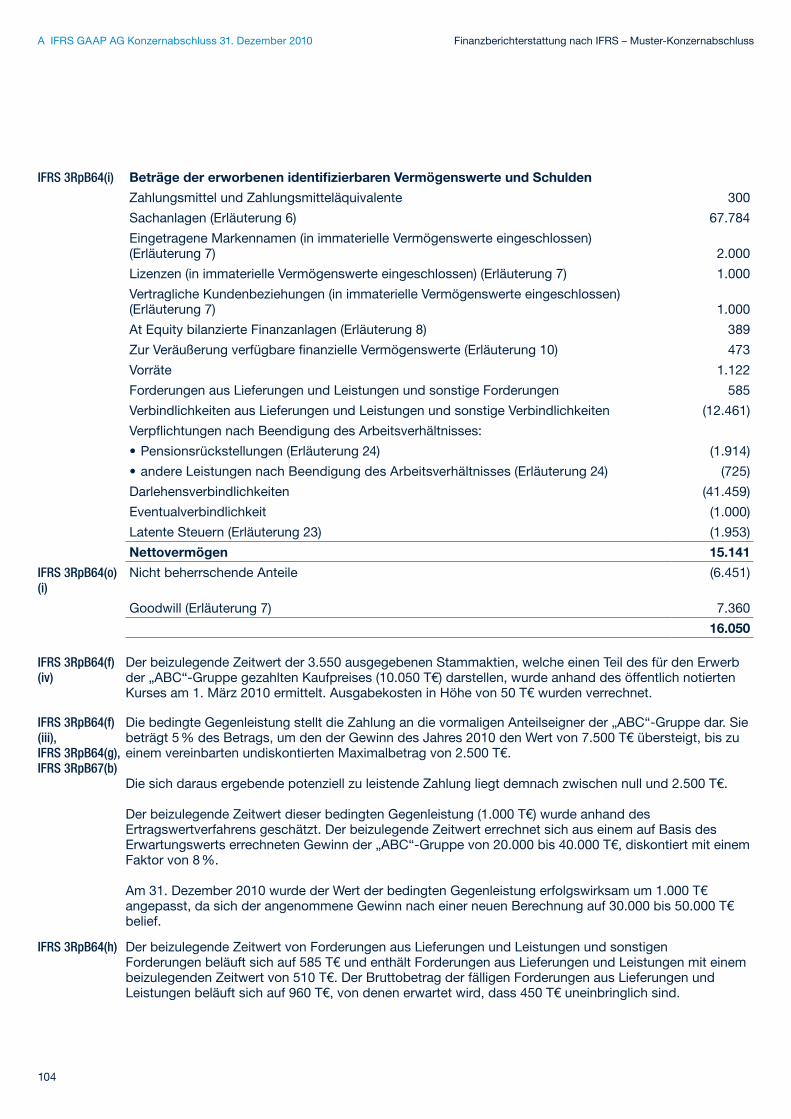

Die IFRS GAAP AG (die „Gesellschaft“) und ihre Tochtergesellschaften (zusammen der „Konzern“) produzieren, vertreiben und verkaufen Schuhe über ein Netzwerk unabhängiger Händler. Die Produktions-standorte des Konzerns sind weltweit, und die wesentlichen Absatzorte befinden sich in der EU und den USA. Im Laufe des Geschäftsjahres hat der Konzern die „ABC“-Gruppe erworben. Diese ist ein Schuh- und Lederwarenhändler, der in den USA und in den meisten westeuropäischen Ländern tätig ist.

1p138(a) Bei dem Unternehmen handelt es sich um eine Aktiengesellschaft, gegründet und ansässig in Euravia. Die Adresse des eingetragenen Firmensitzes lautet: Nice Walk Way, Runningsbourg. Das Unternehmen ist an der EuroMoney Stock Exchange gelistet.

10p17 Der vorliegende Konzernabschluss wurde am 28. März 2011 vom Vorstand zur Veröffentlichung genehmigt.

2 Zusammenfassung wesentlicher Bilanzierungs- und

Bewertungsmethoden

1p112(a), 1p117(b), 1p119

Die wesentlichen Bilanzierungs- und Bewertungsmethoden, die bei der Erstellung des vorliegenden Konzernabschlusses angewendet wurden, sind im Folgenden dargestellt. Die beschriebenen Methoden wurden stetig auf die dargestellten Berichtsperioden angewendet, sofern nichts anderes angegeben ist.

2.1 Grundlagen der Abschlusserstellung

1p116, 1p117(a)

Der Konzernabschluss der IFRS GAAP AG wurde im Einklang mit den IFRS aufgestellt. Die Aufstellung des Konzernabschlusses erfolgte auf Basis der historischen Anschaffungs-/Herstellungskosten, eingeschränkt durch die Neubewertung von Grund und Boden und die Marktwertbewertung von zur Veräußerung verfügbaren finanziellen Vermögenswerten sowie durch die erfolgswirksame Bewertung zum beizulegenden Zeitwert von finanziellen Vermögenswerten und finanziellen Verbindlichkeiten (inklusive derivativer Finanzinstrumente).

Die Aufstellung von im Einklang mit den IFRS stehenden Konzernabschlüssen erfordert Schätzungen. Des Weiteren macht die Anwendung der unternehmensweiten Bilanzierungs- und Bewertungsmethoden Wertungen des Managements erforderlich. Bereiche mit höheren Beurteilungsspielräumen oder höherer Komplexität oder Bereiche, in denen Annahmen und Schätzungen von entscheidender Bedeutung für den Konzernabschluss sind, sind unter Erläuterung 4 aufgeführt.

Konzernanhang

16

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussA IFRS GAAP AG Konzernabschluss 31. Dezember 2010

2.1.1 Unternehmensfortführung

Aufgrund der vorgenommenen Finanzierungstätigkeiten und der verstärkten Fokussierung auf das Working Capital konnte der Konzern – trotz der erheblichen Zunahme der Finanzschulden aus den Unternehmenserwerben der letzten drei Jahre – seine kurzfristige und mittelfristige Liquidität verbessern. Die Zinsbelastung wird zu mehr als das sechsfache durch das Betriebsergebnis gedeckt und liegt innerhalb der Zielsetzung der Unternehmensleitung. Die Konzernplanung und -prognosen zeigen, dass unter Berücksichtigung von zu erwartenden Änderungen im Betriebsergebnis, der Konzern weiterhin auf Basis der aktuellen Finanzierung operativ tätig sein kann.

Der Vorstand erwartet, dass dem Konzern ausreichende Mittel zur Verfügung stehen werden, um in der näheren Zukunft operativ tätig sein zu können. Der Konzern hat infolgedessen den Konzernabschluss auf Basis der Unternehmensfortführung aufgestellt.

2.1.2 Änderungen der Bilanzierungs- und Bewertungsmethoden und Angaben

8p28

(a) Neue und geänderte Standards, die Anwendung im Jahr 2010 finden

Der Konzern hat folgende neue und überarbeitete IFRS zum 1. Januar 2010 angewandt:

IFRS 3 (überarbeitet), „Unternehmenszusammenschlüsse“ und daraus folgende Änderungen zu IAS 27 •„Konzern- und separate Abschlüsse nach IFRS“, IAS 28 „Anteile an assoziierten Unternehmen“, und IAS 31 „Anteile an Gemeinschaftsunternehmen“ sind anzuwenden auf Erwerbe in Geschäftsjahren, die am oder nach dem 1. Juli 2009 beginnen. Der überarbeitete Standard schreibt nach wie vor die Bilanzierung von Unternehmenszusammen- schlüssen nach der Erwerbsmethode vor, jedoch mit einigen wesentlichen Änderungen. Zum Beispiel: Alle Unternehmenskaufpreiszahlungen werden zum Erwerbszeitpunkt zum beizulegenden Zeitwert bewertet. Hierbei werden bedingte Gegenleistungen als Schuld angesetzt und Änderungen in der Folgebewertung ergebniswirksam erfasst. Es besteht ein Wahlrecht, pro Erwerb den Minderheitsanteil entweder zum beizulegenden Zeitwert oder mit dem anteiligen neu bewerteten Eigenkapital anzusetzen. Sämtliche akquisitionsbezogenen Kosten werden als Aufwand erfasst. Der Standard wurde im Konzern für den Erwerb der Mehrheitsbeteiligung an der „ABC“-Unternehmensgruppe am 1. März 2010 angewendet. Es handelte sich hierbei um einen sukzessiven Unternehmenszusammenschluss. Der überarbeitete Standard schreibt vor, dass der Goodwill nur am Erwerbszeitpunkt ermittelt werden muss und nicht zu einem früheren Zeitpunkt. Bei der Ermittlung des Goodwills hat der Erwerber seinen zuvor an dem erworbenen Unternehmen gehaltenen Eigenkapitalanteil zu dem zum Erwerbszeitpunkt geltenden beizulegenden Zeitwert neu zu bestimmen und den daraus resultierenden Gewinn bzw. Verlust gegebenenfalls im Gewinn oder Verlust zu erfassen. Eine bedingte Gegenleistung in Höhe von 1.000 T€ wurde am 1. März 2010 zum beizulegenden Zeitwert erfasst. Vormals wäre diese bedingte Gegenleistung zum Erwerbszeitpunkt nicht erfasst worden, da eine Zahlung an die vorherigen Inhaber der „ABC“-Unternehmensgruppe unwahrscheinlich war. Erwerbsbezogene Kosten in Höhe von 200 T€ wurden in der Gewinn-und-Verlust-Rechnung erfasst. Nach den Regelungen des alten IFRS 3 wären diese im Kaufpreis enthalten gewesen. Ein 1.000-T€-Vermögenswert aus einer Entschädigungsleistung wurde vom Konzern erfasst, zum Marktwert der ausgeglichenen Schuld angesetzt und ein Abzug von den Anschaffungskosten für den Unternehmenserwerb in gleicher Höhe getätigt. Diese eventuelle Abgeltung durch die vorherigen Anteilseigner der „ABC“-Unternehmensgruppe wäre vormals nicht beim Erwerb erfasst, sondern bei Leistung durch den Verkäufer als Anpassung des Goodwills verbucht worden. Die Folgebewertung von

17

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

Entschädigungsleistungen und bedingten Gegenleistungen wird keine Nettoauswirkung auf die zukünftigen Gewinne haben. Der Konzern hat sich beim Erwerb der „ABC“-Gruppe dafür entschieden, den nicht beherrschenden Anteil zum beizulegenden Zeitwert in Höhe von 6.451 T€ zu bewerten und nicht den alternativ möglichen Ansatz zum proportionalen Anteil am Nettovermögen der „ABC“-Gruppe von 4.242 T€ zu wählen, der ebenfalls zulässig gewesen wäre. Unter den Regelungen des alten IFRS 3 bestand dieses Wahlrecht nicht, sodass der nicht beherrschende Anteil mit dem 30 %igen Anteil am Nettovermögen der „ABC“-Gruppe (4.242 T€) ausgewiesen worden wäre. Weitere Details des Unternehmenserwerbs im Geschäftsjahr sind in Erläuterung 39 dieses Anhangs dargestellt. Der überarbeitete IAS 27 verlangt die Erfassung aller Auswirkungen aus Transaktionen mit Minderheitsgesellschaftern im Eigenkapital, sofern sich keine Änderung in der Beherrschung ergibt und diese Transaktionen weder zu einem Goodwill noch zu Gewinnen und Verlusten führen. Im Falle des Verlusts der Beherrschung gibt der Standard eine detaillierte Anweisung zur bilanziellen Abbildung vor. Demnach ist der verbleibende Anteil zum beizulegenden Zeitwert zu bewerten und ein aus der Neubewertung entstehender Gewinn oder Verlust als solcher auszuweisen. Auf die Berichtsperiode hat der überarbeitete Standard keine Auswirkung, da bei keinem der nicht beherrschenden Anteile ein negativer Saldo vorhanden ist, keine Transaktionen stattgefunden haben, bei denen Anteile beibehalten wurden, nachdem die Beherrschung über das entsprechende Unternehmen verloren wurde, und auch keine Transaktionen mit Minderheitsgesellschaftern stattgefunden haben.

8p30

(b) Standards, Interpretationen und Änderungen zu veröffentlichten Standards, die 2010 verpflichtend anzuwenden sind, die zurzeit jedoch nicht relevant für den Konzern sind (künftig jedoch von Relevanz sein könnten)3

Folgende Standards, Änderungen zu Standards und Interpretationen wurden bereits verabschiedet und sind für Berichtsperioden, die am oder nach dem 1. Januar 2010 beginnen, verpflichtend anzuwenden. Der Konzern hat diese nicht vorzeitig angewandt.

IFRIC 17, „Sachdividenden an Eigentümer“ (anzuwenden auf Geschäftsjahre, die am oder nach •dem 1. Juli 2009 beginnen). Die Interpretation wurde im November 2008 veröffentlicht. Sie bietet eine Richtlinie zur Buchung von Sachdividenden an Eigentümer, die entweder als Ausschüttung der Reserven oder als Dividenden ausgestellt wurden. Auch IFRS 5 wurde dementsprechend überarbeitet und verlangt, dass Vermögenswerte nur dann als zur Ausschüttung stehender Vermögenswert klassifiziert werden, wenn sie in ihrer heutigen Kondition ausschüttungsfähig und die Ausschüttung höchst wahrscheinlich ist.

IFRIC 18, „Übertragung von Vermögenswerten durch einen Kunden“ (anzuwenden auf Geschäftsjahre, •die am oder nach dem 1. Juli 2009 beginnen). In dieser Interpretation wird dargelegt, wie ein Unternehmen Sachanlagenübertragungen durch einen Kunden zu bilanzieren hat. Unter den Anwendungsbereich dieser Interpretation fallen Verträge, bei denen ein Unternehmen von einem Kunden eine Sachanlage erhält, die es dann dazu verwenden muss, diesen Kunden an ein Leitungsnetz anzuschließen und/oder ihm dauerhaft Zugang zu den betreffenden Gütern oder Dienstleistungen (zum Beispiel Strom, Gas, Wasser) zu gewähren. Sie gilt auch für Verträge, bei denen ein Unternehmen von einem Kunden Zahlungsmittel erhält, die es einzig und allein zum Bau oder Erwerb einer Sachanlage verwenden darf und dann dazu nutzen muss, diesen Kunden an ein Leitungsnetz anzuschließen und/oder ihm dauerhaften Zugang zu Gütern oder Dienstleistungen zu gewähren.

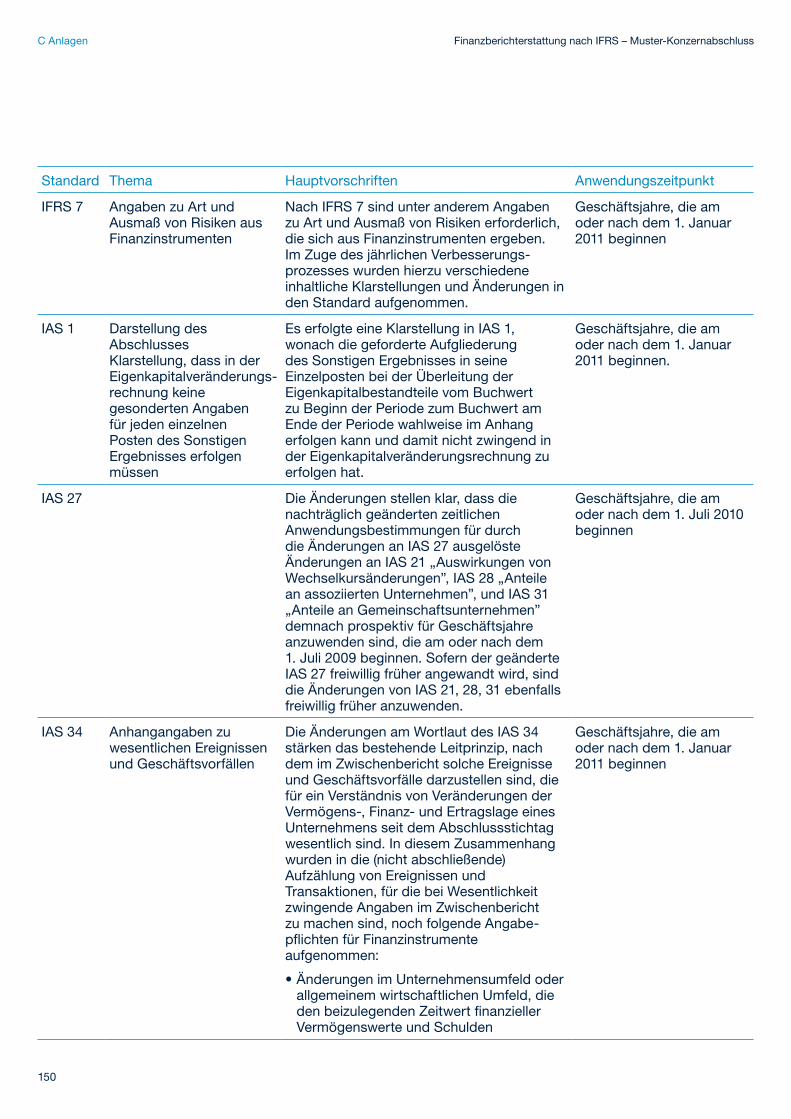

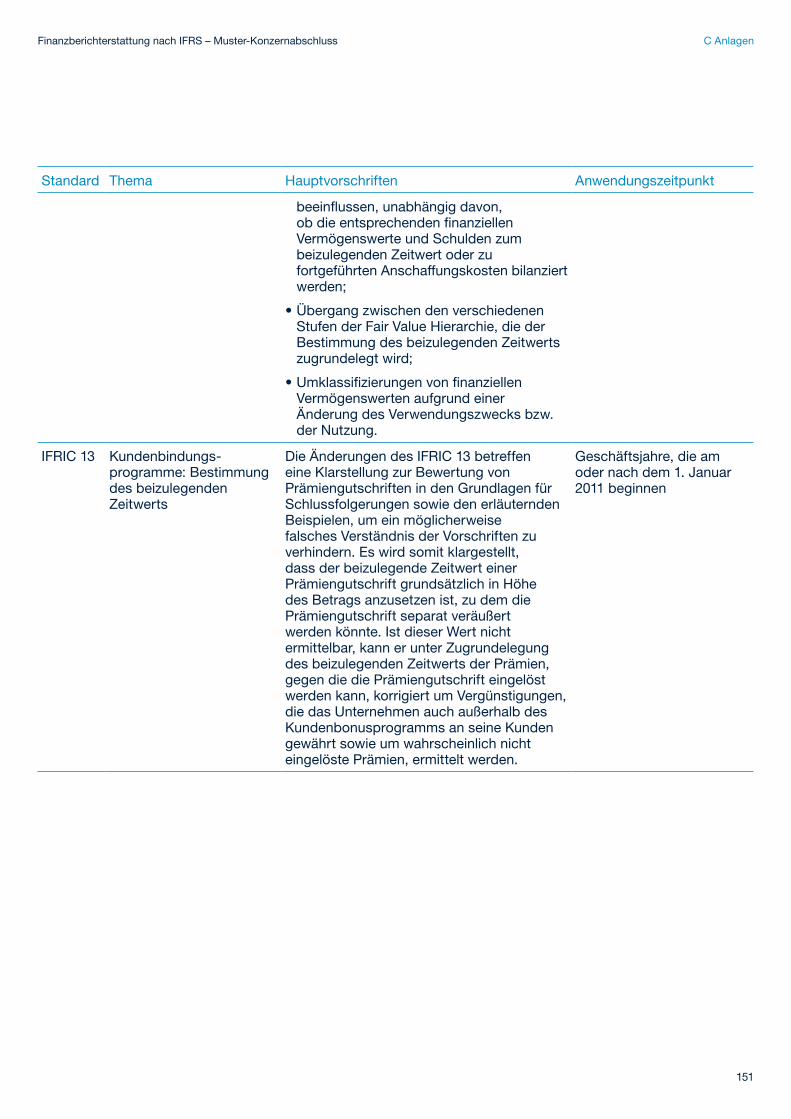

3 Eine ausführliche Zusammenfassung der Standards und Interpretationen, die zum 1. Juni 2010 bereits veröffentlicht wurden und die für Geschäftsjahre, die nach dem 1. Januar 2010 beginnen, anzuwenden sind, befindet sich in Anlage 5.

18

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussA IFRS GAAP AG Konzernabschluss 31. Dezember 2010

IFRIC 9, „Neubeurteilung eingebetteter Derivate und IAS 39 (Änderungen)“, „Finanzinstrumente: Ansatz •und Bewertung – eingebettete Derivate“ (anzuwenden auf Geschäftsjahre, die am oder nach dem 1. Juli 2009 beginnen). Nach der Umklassifizierungsänderung ist es Unternehmen gestattet, bestimmte Finanzinstrumente unter bestimmten Umständen aus der Kategorie der erfolgswirksamen Bewertung zum beizulegenden Zeitwert umzuklassifizieren. Bei einer solchen Umklassifizierung werden alle eingebetteten Derivate neu beurteilt und wenn notwendig separat im Abschluss erfasst. Je nachdem, was früher eintrifft, wird eine Neubeurteilung auf Basis des Sachverhalts (a), wenn das Unternehmen zum ersten Mal Vertragspartei wird, oder (b), wenn sich Vertragsbedingungen derart ändern, dass es zu einer erheblichen Änderung der Zahlungsströme kommt, vorgenommen.

IFRIC 16, „Absicherung einer Nettoinvestition in einem ausländischen Geschäftsbetrieb“ (anzuwenden •auf Geschäftsjahre, die am oder nach dem 1. Juli 2009 beginnen). Die Änderungen erklären, dass qualifizierende Sicherungsinstrumente bei der Absicherung einer Nettoinvestition in einem ausländischen Geschäftsbetrieb von jedem Unternehmen oder mehreren Unternehmen des Konzerns (inklusive des ausländischen Unternehmens) gehalten werden dürfen, solange die Einstufungs-, Dokumentations- und Wirksamkeitsvoraussetzungen des IAS 39 (bezüglich Nettoinvestitions-sicherung instrumenten) erfüllt sind. Insbesondere soll der Konzern die Absicherungstrategie eindeutig dokumentieren, da die Einstufung auf verschiedenen Ebenen des Konzerns unterschiedlich sein könnte.

IAS 38 (Änderung), „Immaterielle Vermögenswerte“ (anzuwenden auf Geschäftsjahre, die am •oder nach dem 1. Januar 2010 beginnen). Die Änderungen stellen die Richtlinien der Bewertung des beizulegenden Zeitwerts von immateriellen Vermögenswerten klar, wenn diese durch einen Unternehmenszusammenschluss erworben wurden. Der neue Standard erlaubt auch das Zusammenfassen von mehreren Vermögenswerten zu einem einzelnen Vermögenswert, wenn die Vermögenswerte die gleiche oder ähnliche Nutzungsdauer besitzen. Es werden keine wesentlichen Auswirkungen auf den Konzernabschluss erwartet.

IAS 1 (Änderung), „Darstellung des Abschlusses“ (anzuwenden auf Geschäftsjahre, die am oder nach •dem 1. Januar 2010 beginnen). Die Änderung stellt klar, dass der mögliche Ausgleich von Schulden durch das Ausstellen von Eigenkapital nicht maßgeblich in der Klassifizierung als kurz- oder langfristig ist. Dadurch, dass die Begriffserläuterung von kurzfristigen Schulden geändert wurde, ist es jetzt möglich, diese Schulden auch als langfristig zu klassifizieren (vorausgesetzt, der Konzern hat das unbeschränkte Recht, den Ausgleich der Schulden durch Barmittel oder andere Vermögenswerte für mindestens zwölf Monate nach dem Stichtag aufzuschieben). In diesem Fall ist es irrelevant, ob der Konzern verpflichtet ist, die Aktien zu jeder beliebigen Zeit auszugleichen.

IAS 36 (Änderung), „Wertminderung von Vermögenswerten“ (anzuwenden auf Geschäftsjahre, die am •oder nach dem 1. Januar 2010 beginnen). Die Änderung verdeutlicht, dass eine CGU (oder Gruppen von CGUs), die dem Goodwill, zwecks Überprüfung einer Wertminderung, zugeordnet wird, nicht größer als ein Geschäftssegment sein darf. In diesem Fall wird die Geschäftssegmentdefinition von IFRS 8p5 angewandt (d. h. vor Zusammenfassung von Geschäftssegmenten mit vergleichbaren wirtschaftlichen Merkmalen).

IFRS 2 (Änderungen), „Gruppen mit barzahlungs- und anteilsbasierten Vergütungen“ (anzuwenden auf •Geschäftsjahre, die am oder nach dem 1. Januar 2010 beginnen). Zusätzlich zu der Berücksichtigung von IFRIC 8, „Anwendungsbereich von IFRS 2“, und IFRIC 11, „IFRS 2 – Gruppen und Eigenanteil Transaktionen“, ergänzen die Änderungen die Richtlinien des IFRIC 11, um die Klassifikationen von Gruppierungen, die vorher noch nicht erfasst wurden, mit einzubeziehen.

19

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

IFRS 5 (Änderung), „Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene •Geschäftsbereiche“ (anzuwenden auf Geschäftsjahre, die am oder nach dem 1. Januar 2010 beginnen). Die Änderung stellt klar, dass eine Erläuterungspflicht über den von IFRS 5 geforderten Umfang hinaus nur dann zum Tragen kommt, wenn ein Standard selbst für als zur Veräußerung gehaltene langfristige Vermögenswerte (oder Veräußerungsgruppen) sowie aufgegebene Geschäftsbereiche eigenständige Erläuterungspflichten vorsieht oder für Vermögenswerte und Schulden einer Abgangsgruppe, deren Bewertung sich nach anderen Standards richtet (z. B. finanzielle Vermögenswerte im Anwendungsbereich des IAS 39), und die anderen Standards zur Bewertung dieser Vermögenswerte und Schulden entsprechende Erläuterungen verlangen, nicht anderweitig im Anhang gegeben werden. Darüber hinaus wird ausdrücklich darauf hingewiesen, dass sich gleichfalls aus den allgemeinen Vorschriften des IAS 1p15 und 1p125 eine Notwendigkeit für ergänzende bzw. weiter gehende Erläuterungen ergeben kann.

(c) Standards, Interpretationen und Änderungen zu veröffentlichten Standards, die 2010 noch nicht verpflichtend anzuwenden sind und die vom Konzern nicht vorzeitig angewandt wurden

Die Einschätzung des Konzerns zu den Auswirkungen dieser neuen Standards und Interpretationen wird nachfolgend erläutert:

IFRS 9, „Finanzinstrumente“ wurde im November 2009 veröffentlicht. Dieser Standard ist der •erste Schritt um den Standard IAS 39 „Finanzinstrumente: Ansatz und Bewertung“ zu ersetzen. IFRS 9 ändert die bisherigen Vorschriften zur Kategorisierung und Bewertung von finanziellen Vermögenswerten grundlegend und wird voraussichtlich eine Auswirkung auf die Bilanzierung von finanziellen Vermögenswerten im Konzern haben. Der Standard ist erst für Geschäftsjahre, die am oder nach dem 1. Januar 2013 beginnen, anzuwenden, darf jedoch vorzeitig angewandt werden. Der Standard wurde jedoch noch nicht ins EU Recht übernommen (endorsement). Der Konzern hat die vollen Auswirkungen des IFRS 9 noch zu analysieren. Es zeichnet sich jedoch jetzt schon ab, dass die Bilanzierung von zur Veräußerung verfügbaren finanziellen Vermögenswerten von den Änderungen betroffen werden, da IFRS 9 die Erfassung von Gewinnen und Verlusten aus dem beizulegenden Zeitwert lediglich im sonstigen Ergebnis in der Gesamtergebnisrechnung zulässt, wenn diese aus Eigenkapitalinstrumenten stammen, die nicht zu Handelszwecken gehalten werden. Gewinne und Verluste aus Änderungen des beizulegenden Zeitwerts von zur Veräußerung verfügbaren finanziellen Vermögenswerten werden direkt ergebniswirksam erfasst. In der aktuellen Berichtsperiode wurden solche Gewinne in Höhe von 5.000 T€ im sonstigen Ergebnis erfasst.

IAS 24 (überarbeitet), „Angaben über Beziehungen zu nahe stehenden Unternehmen und Personen“, •wurde im November 2009 veröffentlicht und ersetzt IAS 24 (2003). Der neue Standard ist für Geschäftsjahre, die am oder nach dem 1. Januar 2011 beginnen, anzuwenden. Eine vorzeitige Anwendung ist zulässig. Mit der Änderung des IAS 24 wurde insbesondere die Definition von nahe stehenden Unternehmen und Personen (Related Party) grundlegend überarbeitet. Ein weiterer wesentlicher Schwerpunkt der Überarbeitung bildete außerdem die Einführung einer Erleichterungsvorschrift für Unternehmen, die unter der Beherrschung, der gemeinschaftlichen Führung oder dem maßgeblichen Einfluss der öffentlichen Hand stehen (sog. Government-related Entities). Die Erleichterungsvorschrift, die lediglich bestimmte Mindestangaben vorsieht, erstreckt sich auf Angaben bezüglich der Transaktionen des berichtenden Unternehmens mit der öffentlichen Hand selbst als auch auf die Angaben bezüglich der Transaktionen mit anderen Government-related Entities. Der Konzern wird die neuen Vorschriften ab dem 1. Januar 2011 anwenden. Nach Anwendung des Standards wird der Konzern Transaktionen zwischen Tochterunternehmen und assoziierten Unternehmen angeben müssen. Der Konzern ist derzeit dabei die systematische Erfassung von solchen Informationen sicherzustellen. Infolgedessen ist es momentan nicht möglich die genauen Auswirkungen des neuen Standards anzugeben.

20

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussA IFRS GAAP AG Konzernabschluss 31. Dezember 2010

IAS 32 (Änderung), „Einstufung von Bezugsrechten“ wurde im Oktober 2009 veröffentlicht. Die •Änderung ist für Geschäftsjahre, die am oder nach dem 1. Februar 2010 beginnen, anzuwenden. Eine vorzeitige Anwendung ist zulässig. Gewährt ein Unternehmen Bezugsrechte sowie Optionen oder Optionsscheine auf eine feste Anzahl eigener Anteile in einer anderen Währung als seiner funktionalen Währung, waren diese Rechte bisher als finanzielle Verbindlichkeiten zu bilanzieren, da aufgrund der Wechselkursschwankungen das „Fixed-for-Fixed“-Kriterium in IAS 32.16(b)(ii) nicht erfüllt ist. Der IAS 32 wurde dahingehend ergänzt, dass Bezugsrechte sowie Optionen und Optionsscheine auf eine feste Anzahl eigener Anteile gegen einen festen Betrag in einer beliebigen Währung als Eigenkapitalinstrumente auszuweisen sind, solange diese anteilig allen bestehenden Anteilseignern derselben Klasse gewährt werden. Die Änderung ist retrospektiv gemäß IAS 8 „Rechnungslegungsmethode, Änderungen von rechnungslegungsbezogenen Schätzungen und Fehler“ anzuwenden. Der Konzern wird die neuen Vorschriften ab dem 1. Januar 2011 anwenden.

IFRIC 19, „Tilgung finanzieller Verbindlichkeiten durch Eigenkapitalinstrumente“ ist für Geschäftsjahre, •die am oder nach dem 1. Juli 2010 beginnen, anzuwenden. Die Interpretation regelt die Bilanzierung beim Schuldner, wenn neu verhandelte Vertragsbedingungen einer finanziellen Verbindlichkeit es diesem erlauben, die finanzielle Verbindlichkeit ganz oder teilweise durch die Ausgabe eigener Eigenkapitalinstrumente zu tilgen (sog. Debt for Equity Swaps) und es sich beim Gläubiger um einen unabhängigen Dritten handelt. Gemäß IAS 39.41 ist die Differenz zwischen dem Buchwert einer getilgten Verbindlichkeit und der gezahlten Gegenleistung GuV-wirksam zu erfassen. IFRIC 19 stellt nun ergänzend klar, dass vom Schuldner zum Zwecke der vollständigen oder teilweisen Tilgung der finanziellen Verbindlichkeit ausgegebene Eigenkapitalinstrumente, als Teil der gezahlten Gegenleistung anzusehen sind. Die Eigenkapitalinstrumente sind im Zugangszeitpunkt grundsätzlich mit ihrem beizulegenden Zeitwert zu bewerten. Kann dieser nicht verlässlich bestimmt werden, sind sie mit dem beizulegenden Zeitwert der vollständig oder teilweise getilgten Verbindlichkeit zu bewerten. Eine Bewertung der ausgegebenen Eigenkapitalinstrumente mit dem Buchwert der vollständig oder teilweise getilgten finanziellen Verbindlichkeit, d. h. eine bloße Umbuchung der finanziellen Verbindlichkeit ins Eigenkapital, ist nach IFRIC 19 nicht mehr möglich. Der Konzern wird die neuen Vorschriften ab dem 1. Januar 2011 anwenden. Keine wesentlichen Auswirkungen auf den Konzern werden erwartet.

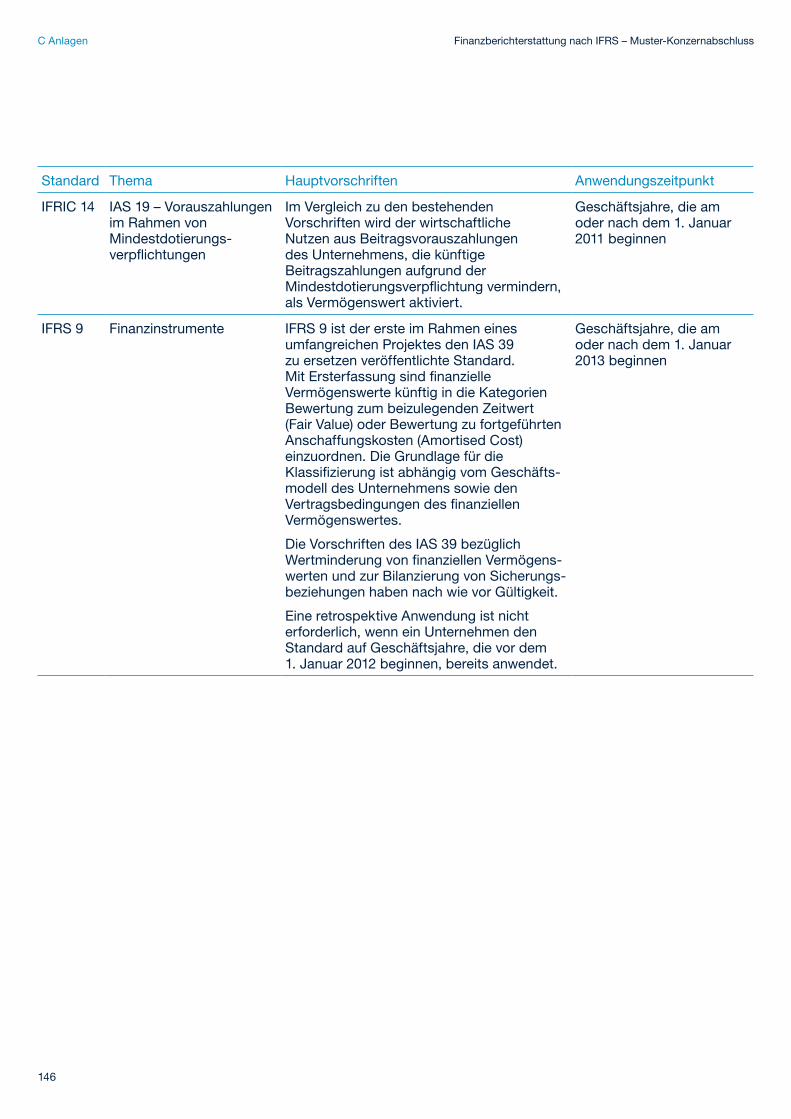

IFRIC 14, „IAS 19 – Vorauszahlungen im Rahmen von Mindestdotierungsverpflichtungen“. Die •Änderungen der Interpretation IFRIC 14, IAS 19 – Vorauszahlungen im Rahmen von Mindestdotierungs- verpflichtungen, sind von Relevanz, wenn ein Versorgungsplan eine Mindestdotierungsverpflichtung vorsieht und das Unternehmen Beitragsvorauszahlungen auf diese leistet. Im Vergleich zu den bestehenden Vorschriften wird der wirtschaftliche Nutzen aus Beitragsvorauszahlungen des Unternehmens, die künftige Beitragszahlungen aufgrund der Mindestdotierungsverpflichtung vermindern, als Vermögenswert aktiviert. Bei Vorliegen von Mindestdotierungsanforderungen, die sich auf Beitragszahlungen für zukünftige Dienste beziehen, sieht die Interpretation nunmehr die Erfassung eines Vermögenswerts vor, der sich als Summe aus zwei Beträgen ergibt. Dies ist zum einen die freiwillig geleistete Vorauszahlung, die die Mindestdotierungsverpflichtung mindert; zusätzlich ist zum anderen der geschätzte zukünftige Dienstzeitaufwand zu berücksichtigen. Hierbei sind die geschätzten Dotierungen aufgrund der Mindestdotierungsverpflichtung (ohne Berücksichtigung der Beitragsvorauszahlungen) abzuziehen. Die Änderung ist für Geschäftsjahre, die am oder nach dem 1. Januar 2011 beginnen, anzuwenden. Die Änderungen sind von Beginn der frühesten dargestellten Vergleichsperiode im ersten Abschluss anzuwenden, für den diese Interpretation gilt. Anpassungen, die aus der Anwendung der Änderungen resultieren, sind in der Eröffnungsbilanz dieser Vergleichsperiode in den Gewinnrücklagen zu erfassen. Der Konzern wird die neuen Vorschriften ab dem 1. Januar 2011 anwenden.

21

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

1p119 2.2 Konsolidierung

27p12

27p14, 27p30

(a) Tochterunternehmen

Tochterunternehmen sind alle Unternehmen (inklusive Zweckgesellschaften), bei denen der Konzern die Kontrolle über die Finanz- und Geschäftspolitik ausübt. Dies ist regelmäßig begleitet von einem Stimmrechtsanteil von mehr als 50 %. Bei der Beurteilung, ob Kontrolle vorliegt, werden Existenz und Auswirkung potenzieller Stimmrechte, die aktuell ausübbar oder umwandelbar sind, berücksichtigt. Tochterunternehmen werden von dem Zeitpunkt an in den Konzernabschluss einbezogen (Vollkonsolidierung), zu dem die Kontrolle auf den Konzern übergegangen ist. Sie werden zu dem Zeit punkt entkonsolidiert, zu dem die Kontrolle endet.

IFRS 3p5, IFRS 3p37, IFRS 3p39, IFRS 3p53,IFRS 3p18, IFRS 3p19

Die Bilanzierung erworbener Tochterunternehmen erfolgt nach der Erwerbsmethode. Die Anschaffungskosten des Erwerbs entsprechen dem beizulegenden Zeitwert der hingegebenen Vermögenswerte, der ausgegebenen Eigenkapitalinstrumente und der entstandenen bzw. übernommenen Schulden zum Transaktionszeitpunkt. Außerdem beinhalten sie die beizulegenden Zeitwerte jeglicher angesetzter Vermögenswerte oder Schulden, die aus einer bedingten Gegenleistungsvereinbarung resultieren. Erwerbsbezogene Kosten werden aufwandswirksam erfasst, wenn sie anfallen. Im Rahmen eines Unternehmenszusammenschlusses identifizierbare Vermögenswerte, Schulden und Eventualverbindlichkeiten werden bei der Erstkonsolidierung mit ihren beizulegenden Zeitwerten im Erwerbszeitpunkt bewertet.

Für jeden Unternehmenserwerb entscheidet der Konzern auf individueller Basis, ob die nicht beherrschenden Anteile am erworbenen Unternehmen zum beizulegenden Zeitwert oder anhand des proportionalen Anteils am Nettovermögen des erworbenen Unternehmens erfasst werden.

IFRS 3p32,IFRS 3p34

Als Goodwill wird der Wert angesetzt, der sich aus dem Überschuss der Anschaffungskosten des Erwerbs, dem Betrag der nicht beherrschenden Anteile am erworbenen Unternehmen sowie dem beizulegendem Zeitwert jeglicher vorher gehaltener Eigenkapitalanteile zum Erwerbsdatum über dem Anteil des Konzerns an dem zum beizulegenden Wert bewerteten Nettovermögen ergibt. Sind die Anschaffungskosten geringer als das zum beizulegenden Zeitwert bewertete Nettovermögen des erworbenen Tochterunternehmens, wird der Unterschiedsbetrag direkt in der Gewinn-und-Verlust-Rechnung erfasst (siehe Erläuterung 2.6).

27p24, 27p28

Konzerninterne Transaktionen, Salden sowie unrealisierte Gewinne und Verluste aus Transaktionen zwischen Konzernunternehmen werden eliminiert. Die Bilanzierungs- und Bewertungsmethoden von Tochtergesellschaften wurden, sofern notwendig, geändert, um eine konzerneinheitliche Bilanzierung zu gewährleisten.

27p30, 31

(b) Transaktionen mit nicht beherrschenden Anteilen

Transaktionen mit nicht beherrschenden Anteilen werden wie Transaktionen mit Eigenkapitaleignern des Konzerns behandelt. Ein aus dem Erwerb eines nicht beherrschenden Anteils entstehender Unterschiedsbetrag zwischen der gezahlten Leistung und dem betreffenden Anteil an dem Buchwert des Nettovermögens des Tochterunternehmens wird im Eigenkapital erfasst. Gewinne und Verluste, die bei der Veräußerung von nicht beherrschenden Anteilen entstehen, werden ebenfalls im Eigenkapital erfasst.

22

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussA IFRS GAAP AG Konzernabschluss 31. Dezember 2010

27p34, 3528p18

Wenn der Konzern entweder die Beherrschung oder den maßgeblichen Einfluss über ein Unternehmen verliert, wird der verbleibende Anteil zum beizulegenden Zeitwert neu bewertet und die daraus resultierende Differenz als Gewinn oder Verlust erfasst. Der beizulegende Zeitwert ist der beim erstmaligen Ansatz eines assoziierten Unternehmens, Gemeinschaftsunternehmens oder eines finanziellen Vermögenswertes ermittelte beizulegende Zeitwert. Darüber hinaus werden alle im sonstigen Ergebnis ausgewiesenen Beträge in Bezug auf dieses Unternehmen so bilanziert, wie dies verlangt würde, wenn das Mutterunternehmen die dazugehörigen Vermögenswerte und Schulden direkt veräußert hätte. Dies bedeutet, dass ein zuvor im sonstigen Ergebnis erfasster Gewinn oder Verlust vom Eigenkapital ins Ergebnis umgegliedert wird.

28p19A Wenn sich die Beteiligungsquote an einem assoziierten Unternehmen verringert hat, dies jedoch ein assoziiertes Unternehmen bleibt, so wird nur der anteilige Betrag der zuvor im sonstigen Ergebnis erfassten Gewinne bzw. Verluste in den Gewinn oder Verlust umgegliedert.

1p119 28p13, 28p11

(c) Assoziierte Unternehmen

Assoziierte Unternehmen sind solche Unternehmen, auf die der Konzern maßgeblichen Einfluss ausübt, über die er aber keine Kontrolle besitzt, regelmäßig begleitet von einem Stimmrechtsanteil zwischen 20 und 50 %. Beteiligungen an assoziierten Unternehmen werden unter Anwendung der Equity-Methode bilanziert und anfänglich mit ihren Anschaffungs kosten angesetzt. Der Anteil des Konzerns an assoziierten Unternehmen beinhaltet den beim Erwerb entstandenen Goodwill (nach Berücksichtigung kumulierter Wertminderungen).

28p29, 28p30

Der Anteil des Konzerns an Gewinnen und Verlusten von assoziierten Unternehmen wird vom Zeitpunkt des Erwerbs an in der Gewinn-und-Verlust-Rechnung erfasst, der Anteil an Veränderungen der Rücklagen in den Konzernrücklagen. Die kumulierten Veränderungen nach Erwerb werden gegen den Beteiligungs-buchwert verrechnet. Wenn der Verlustanteil des Konzerns an einem assoziierten Unternehmen dem Anteil des Konzerns an diesem Unternehmen, inklusive anderer ungesicherter Forderungen, entspricht bzw. diesen übersteigt, erfasst der Konzern keine weiteren Verluste, es sei denn, er ist für das assoziierte Unter nehmen Verpflichtungen eingegangen oder hat für das assoziierte Unternehmen Zahlungen geleistet.

28p22, 28p26

Nicht realisierte Gewinne aus Transaktionen zwischen Konzernunternehmen und assoziierten Unter-nehmen werden entsprechend dem Anteil des Konzerns an dem assoziierten Unter nehmen eliminiert. Nicht realisierte Verluste werden ebenfalls eliminiert, es sei denn, die Transaktion deutet auf eine Wertminderung des übertragenen Vermögenswerts hin. Die Bilanzierungs- und Bewertungsmethoden assoziierter Unternehmen wurden – sofern notwendig – geändert, um eine konzerneinheitliche Bilanzierung zu gewährleisten. Verwässerungs gewinne und -verluste, die aus Anteilen an assoziierten Unternehmen resultieren, werden ergebniswirksam erfasst.

8p28

Änderungen in Rechnungslegungsmethoden

Der Konzern hat die Rechnungslegungsmethode hinsichtlich der Bilanzierung von nicht beherrschenden Anteilen sowie beim Verlust von Beherrschung bzw. maßgeblichen Einfluss mit Wirkung vom 1. Januar 2010 geändert, als IAS 27 (überarbeitet) „Konzern- und Einzelabschlüsse“ Anwendung findet. Die Änderungen zu IAS 27 beinhalteten Folgeänderungen an IAS 28 „Anteile an assoziierten Unternehmen“ sowie IAS 31 „Anteile an Gemeinschaftsunternehmen“.

Bislang wurden Transaktionen mit nicht beherrschenden Anteilen wie Transaktionen mit konzernexternen Parteien behandelt. Verkäufe von Anteilen an Minderheiten führten zur Gewinn- bzw. Verlustrealisation im Konzernabschluss. Umgekehrt führten Käufe von Anteilen von Minderheiten zu Goodwill in Höhe der Differenz zwischen dem Kaufpreis und dem anteiligen Buchwert des Nettovermögens des Tochterunternehmens. Bei Veräußerung bzw. Teilveräußerung wurde der dem Unternehmen entsprechende Anteil an Eigenkapital in die Gewinn-und-Verlust-Rechnung bzw. in den Gewinnvortrag umgegliedert.

23

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

Bislang bei Verlust der Beherrschung bzw. maßgeblichen Einflusses über ein Unternehmen wurde das anteilige Reinvermögen die Basis für die Anschaffungskosten der verbleibenden Anteile an assoziierten Unternehmen, Gemeinschaftsunternehmen oder finanziellen Vermögenswert.

Der Konzern hat die neue Rechnungslegungsmethode für Transaktionen am oder nach dem 1. Januar 2010 angewandt. Infolgedessen waren keine Korrekturen der bereits im Konzernabschluss angesetzten Werte erforderlich.

1p119 2.3 Segmentberichterstattung

IFRS 8p5(b) Über die Geschäftssegmente wird in einer Art und Weise berichtet, die mit der internen Berichterstattung an den Hauptentscheidungsträger übereinstimmt. Der Haupt entscheidungs träger ist für Entscheidungen über die Allokation von Ressourcen zu den Geschäftssegmenten und für die Überprüfung von deren Ertrags kraft zuständig. Als Haupt entscheidungsträger wurde der Hauptausschuss für strategische Entscheidungen ausgemacht.

1p119 2.4 Währungsumrechnung

21p17,21p9, 18,1p51(d)

(a) Funktionale Währung und Berichtswährung

Die im Abschluss eines jeden Konzernunternehmens enthaltenen Posten werden auf Basis der Währung bewertet, die der Währung des primären wirtschaftlichen Umfelds, in dem das Unternehmen operiert, entspricht (funktionale Währung). Der Konzernabschluss ist in Euro aufgestellt, der die funktionale Währung und die Berichtswährung der IFRS GAAP AG darstellt.

1p119 21p21, 28, 21p32, 39p95(a), 39p102(a)

(b) Transaktionen und Salden

Fremdwährungstransaktionen werden mit den Wechselkursen zum Transaktionszeitpunkt oder Bewertungs zeitpunkt bei Neubewertungen in die funktionale Währung umgerechnet. Gewinne und Verluste, die aus der Erfüllung solcher Transaktionen sowie aus der Umrechnung zum Stichtagskurs von in Fremdwährung geführten monetären Vermögenswerten und Schulden resultieren, werden in der Gewinn-und-Verlust-Rechnung erfasst, es sei denn, sie sind im Eigenkapital als qualifizierte Cashflow-Hedges und qualifizierte Net Investment Hedges zu erfassen.

Fremdwährungsgewinne und -verluste, die aus der Umrechnung von Zahlungsmitteln und Zahlungsmittel-äquivalenten sowie Finanzschulden resultieren, werden in der Gewinn-und-Verlust-Rechnung unter „Finanz erträge oder -aufwendungen“ ausgewiesen. Alle anderen Fremdwährungsgewinne und -verluste werden in der Gewinn-und-Verlust-Rechnung unter „Sonstige (Verluste)/Gewinne – netto“ ausgewiesen.

39AG83 Veränderungen des beizulegenden Zeitwerts monetärer Wertpapiere, die auf eine Fremd währung lauten und als zur Veräußerung verfügbar klassifiziert werden, sind in Umrechnungs differenzen aus Änderungen der fortgeführten Anschaffungskosten, die erfolgswirksam erfasst werden, und anderen Änderungen des Buchwerts, die erfolgsneutral erfasst werden, zu zerlegen.

21p30 Umrechnungsdifferenzen bei nicht monetären Posten, deren Änderungen ihres beizulegenden Zeit werts erfolgswirksam verrechnet werden (z. B. erfolgswirksam zum beizulegenden Zeitwert bewertete Eigen-kapitalinstrumente), sind als Teil des Gewinns bzw. Verlusts aus der Bewertung zum bei zulegenden Zeit wert in der Gewinn-und-Verlust-Rechnung auszuweisen. Demgegenüber sind Umrechnungs-differenzen bei nicht monetären Posten, deren Änderungen ihres beizulegenden Zeitwerts im Eigenkapital berücksichtigt werden (z. B. als zur Veräußerung verfügbar klassifizierte Eigenkapitalinstrumente), innerhalb der Neubewertungsrücklage als Teil der sonstigen Rücklagen zu erfassen.

24

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussA IFRS GAAP AG Konzernabschluss 31. Dezember 2010

1p119 21p39

(c) Konzernunternehmen

Die Ergebnisse und Bilanzposten aller Konzernunternehmen (ausgenommen solche aus Hochinflations-ländern), die eine vom Euro abweichende funktionale Währung haben, werden wie folgt in Euro umgerechnet:

21p39(a) Vermögenswerte und Schulden werden für jeden Bilanzstichtag mit dem Stichtagskurs umgerechnet.•

21p39(b), 21p39

Erträge und Aufwendungen werden für jede Gewinn-und-Verlust-Rechnung zum Durchschnitts-•kurs umgerechnet (es sei denn, die Verwendung des Durchschnittskurses führt nicht zu einer angemessenen Annäherung an die kumulativen Effekte, die sich bei Umrechnung zu den in den Transaktionszeitpunkten geltenden Kursen ergeben hätten; in diesem Fall sind Erträge und Aufwendungen zu ihren Transaktionskursen umzurechnen).

1p79(b) Alle sich ergebenden Umrechnungsdifferenzen werden als eigener Posten innerhalb der sonstigen •Rücklagen im Eigenkapital erfasst.

21p39(c), 1p79(b), 39p102

Bei der Konsolidierung werden Währungsdifferenzen, die durch Umrechnung von Netto investitionen in wirtschaftlich selbstständige ausländische Teileinheiten, von Finanzschulden und von anderen Währungs instrumenten, die als Hedges solcher Investitionen designiert sind, entstehen, erfolgsneutral im Eigenkapital erfasst. Wenn ein ausländischer Geschäfts betrieb veräußert wird, werden bislang erfolgsneutral im Eigenkapital erfasste Währungsdifferenzen erfolgswirksam in der Gewinn-und-Verlust-Rechnung als Teil des Veräußerungsgewinns oder -verlusts erfasst.

21p47 Goodwill und Anpassungen des beizulegenden Zeitwerts, die beim Erwerb eines ausländischen Unter-nehmens entstanden sind, werden als Vermögenswerte und Schulden des ausländischen Unternehmens behandelt und zum Stichtagskurs umgerechnet.

1p119 2.5 Sachanlagen

16p73(a), 16p35(b), 16p15, 16p17

Grundstücke und Gebäude umfassen hauptsächlich Fabriken, Verkaufslager und Büros. Grundstücke und Gebäude werden zu ihrem beizulegenden Zeitwert abzüglich kumulierter Abschreibungen für Gebäude bewertet. Diese Bewertung wird von externen unabhängigen Sachverständigen periodisch – zumindest jedoch alle drei Jahre – durchgeführt. Die gesamten kumulierten Abschreibungen werden im Zeitpunkt der Neubewertung mit den Bruttobuchwerten der Vermögenswerte verrechnet; der Nettobetrag wird an den neu bewerteten Betrag angepasst. Alle weiteren Sachanlagen werden zu ihren um Abschreibungen verminderten historischen Anschaffungs-/Herstellungskosten bewertet. Anschaffungs-/Herstellungs-kosten beinhalten die direkt dem Erwerb zurechenbaren Aufwendungen. Darüber hinaus können sie auch Übertragungen von im Eigenkapital aufgelaufenen Gewinnen oder Verlusten aus qualifizierten Cashflow-Hedges für Käufe von Sachanlagen in Fremdwährung enthalten.4

16p12, 39p98(b)

Nachträgliche Anschaffungs-/Herstellungskosten, zum Beispiel aufgrund von Erweiterungs- oder Ersatz-investitionen, werden nur dann als Teil der Anschaffungs-/Herstellungskosten des Vermögenswerts oder – sofern einschlägig – als separater Vermögenswert erfasst, wenn es wahrscheinlich ist, dass daraus dem Konzern zukünftig wirtschaftlicher Nutzen zufließen wird und die Kosten des Vermögenswerts zuverlässig ermittelt werden können. Aufwendungen für Reparaturen und Wartungen, die keine wesentliche Ersatz-investition darstellen (day-to-day servicing), werden in dem Geschäftsjahr aufwandswirksam in der Gewinn-und-Verlust-Rechnung erfasst, in dem sie angefallen sind.

4 Das Management kann diese Gewinne/Verluste auch im Eigenkapital belassen, bis der erworbene Vermögenswert (z. B. im Rahmen der planmäßigen Abschreibung) bzw. die übernommene Schuld die Gewinn-und-Verlust-Rechnung berührt. Zu diesem Zeitpunkt sind die Gewinne/Verluste dann jedoch erfolgswirksam zu erfassen.

25

Finanzberichterstattung nach IFRS – Muster-Konzernabschluss A IFRS GAAP AG Konzernabschluss 31. Dezember 2010

16p39, 1p79(b), 16p40, 16p41

Erhöhungen des Buchwerts von Grundstücken und Gebäuden, die aus der Neubewertung resultieren, werden in der Neubewertungsrücklage als Teil der sonstigen Rücklagen im Eigenkapital erfasst. Wert-minderungen, die vorangegangene Werterhöhungen ausgleichen, werden gegen die Neubewertungs-rücklage direkt im Eigenkapital erfasst; alle weiteren Wertminderungen werden erfolgswirksam in der Gewinn-und-Verlust-Rechnung berücksichtigt. In jedem Geschäftsjahr werden die Unterschiedsbeträge zwischen den in der Gewinn-und-Verlust-Rechnung erfolgswirksam erfassten Abschreibungen auf Basis der neu bewerteten Sachanlagen und deren Abschreibungen auf Basis der historischen Anschaffungs-kosten aus der Neubewertungsrücklage in die Gewinnrücklagen umgebucht.

16p73(b), 50, 16p73(c)

Grundstücke werden nicht abgeschrieben. Bei allen weiteren Vermögenswerten erfolgt die Abschreibung linear, wobei die Anschaffungskosten bzw. die beizulegenden Zeitwerte über die erwartete Nutzungsdauer der Vermögenswerte wie folgt auf den Restbuchwert abgeschrieben werden:

Gebäude 25 bis 40 Jahre•

Anlagen und Maschinen 10 bis 15 Jahre •

Kraftfahrzeuge 3 bis 5 Jahre•

Geschäftsausstattung 3 bis 8 Jahre•

16p51 Die Restbuchwerte und wirtschaftlichen Nutzungsdauern werden zu jedem Bilanzstichtag überprüft und gegebenenfalls angepasst.

36p59 Übersteigt der Buchwert einer Sachanlage deren geschätzten erzielbaren Betrag, so wird er sofort auf Letzteren abgeschrieben (Erläuterung 2.7).

16p68, 71 Gewinne und Verluste aus Abgängen von Sachanlagen werden als Unterschiedsbetrag zwischen den Veräußerungserlösen und den Buchwerten der Sachanlagen ermittelt und unter der Position „Sonstige (Verluste)/Gewinne – netto“ in der Gewinn-und-Verlust-Rechnung erfasst.

16p41, 1p76(b)

Werden neu bewertete Sachanlagen veräußert, werden die entsprechenden Beträge aus der Neu-bewertungs rücklage in die Gewinnrücklagen umgebucht.

1p119 2.6 Immaterielle Vermögenswerte

1p119 IFRS 3p51, 38p118(a), IFRS 3p54, 36p124

(a) Goodwill

Der Goodwill stellt den Überschuss der Anschaffungskosten des Unternehmenserwerbs über den beizulegenden Zeitwert der Anteile des Konzerns am Nettovermögen des erworbenen Unternehmens zum Erwerbszeitpunkt dar. Ein durch Unternehmenserwerb entstandener Goodwill wird unter den immateriellen Vermögenswerten bilanziert. Der bilanzierte Goodwill wird einem jährlichen Wert haltigkeits -test unterzogen und mit seinen ursprünglichen Anschaffungskosten abzüglich kumulierter Wert-minderungen bewertet. Wertaufholungen sind unzulässig. Gewinne und Verluste aus der Veräußerung eines Unter nehmens umfassen den Buchwert des Goodwills, der dem abgehenden Unternehmen zugeordnet ist.

36p80 Der Goodwill wird zum Zweck des Werthaltigkeitstests auf zahlungsmittelgenerierende Einheiten (cash generating units, CGUs) aufgeteilt. Die Aufteilung erfolgt auf diejenigen CGUs bzw. Gruppen von CGUs gemäß den identifizierten Geschäftssegmenten, von denen erwartet wird, dass sie aus dem Zusammen-schluss, bei dem der Goodwill entstand, Nutzen ziehen.

26

Finanzberichterstattung nach IFRS – Muster-KonzernabschlussA IFRS GAAP AG Konzernabschluss 31. Dezember 2010

1p119 38p74, 38p97, 38p118(a), (b)

(b) Warenzeichen und Lizenzen

Erworbene Warenzeichen und Lizenzen werden zu ihren historischen Anschaffungs-/Herstellungskosten erfasst. Im Rahmen eines Unternehmenserwerbs erworbene Waren zeichen und Lizenzen werden am Erwerbs tag zum beizulegenden Zeitwert bewertet. Warenzeichen und Lizenzen haben bestimmte Nutzungs dauern und werden zu ihren Anschaffungs-/Herstellungskosten abzüglich kumulierter Abschreibungen bewertet. Die Abschreibung erfolgt linear über eine geschätzte Nutzungsdauer von 15 bis 20 Jahren.

38p4, 38p118(a), (b)

Erworbene Softwarelizenzen werden auf Basis der Kosten aktiviert, die beim Erwerb sowie für die Vorbereitung der Software auf ihre beabsichtigte Nutzung anfallen. Diese Kosten werden über eine geschätzte Nutzungsdauer von drei bis fünf Jahren abgeschrieben.

1p119 (c) Vertragliche Kundenbeziehungen

Vertragliche Kundenbeziehungen, die im Rahmen eines Unternehmenszusammenschlusses erworben wurden, werden zum beizulegenden Zeitwert am Erwerbstag bilanziert. Die vertraglichen Kunden-beziehungen haben eine begrenzte Nutzungsdauer und werden zu fortgeführten Anschaffungs kosten abzüglich planmäßiger Abschreibungen bewertet. Abschreibungen erfolgen linear über die erwartete Laufzeit der Kundenbeziehung.

1p119

38p57

(d) Software

Entwicklungskosten, die direkt der Entwicklung und Überprüfung identifizierbarer einzelner Software-produkte, die in der Verfügungsmacht des Konzerns stehen, zuordenbar sind, werden als immaterieller Vermögenswert angesetzt, wenn die nachfolgenden Kriterien erfüllt sind:

Die Fertigstellung der Softwareprodukte ist technisch realisierbar.•

Das Management hat die Absicht, das Softwareprodukt fertigzustellen sowie es zu nutzen oder zu •verkaufen.

Es besteht die Fähigkeit, das Softwareprodukt zu nutzen oder zu verkaufen.•

Es ist nachweisbar, dass das Softwareprodukt voraussichtlich künftigen wirtschaftlichen Nutzen •erzielen wird.

Adäquate technische, finanzielle und sonstige Ressourcen sind verfügbar, um die Entwicklung •abschließen und das Softwareprodukt nutzen oder verkaufen zu können.

Die dem Softwareprodukt während seiner Entwicklung zurechenbaren Ausgaben können verlässlich •bewertet werden.

38p66 Die dem Softwareprodukt direkt zurechenbaren Kosten umfassen die Personalkosten für die an der Entwicklung beteiligten Mitarbeiter sowie einen angemessenen Teil der entsprechenden Gemeinkosten.

38p68, 71 Ausgaben für Entwicklung, die diese Kriterien nicht erfüllen, werden als Aufwand in der Periode ihres Entstehens erfasst. Bereits als Aufwand erfasste Entwicklungskosten werden nicht in einer Folgeperiode aktiviert.

38p97, 38p118(a), (b)

Aktivierte Entwicklungskosten für Software werden über ihre geschätzte Nutzungsdauer (maximal über drei Jahre) abgeschrieben.

27