finanzinformationen - heibel-ticker.de filenisation wto erlaubt sind, die protektionisti schen...

TRANSCRIPT

PLUSFinanzinformationen

- Einfach einen Tick besser -

Deutsche Bibliothek : ISSN 1862-5436

13. Jahrgang - Ausgabe 22 (01.06.2018)Erscheinungsweise: wöchentlich Freitag/Samstag

Inhalt

01. Info-Kicker: Italienkrise ist nur ein Medienevent . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

02. So tickt die Börse: Handelsstreit mit China, und keinem anderen . . . . . . . . . . . . . . . . . . . . . . . 2Italienkrise oder Eurokrise 4.0 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

DS-GVO ist ein Förderprogramm für US-Giganten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Wochenperformance der wichtigsten Indizes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

03. Sentiment: Der Euphorie folgt Niedergeschlagenheit binnen nur 2 Wochen . . . . . . . . . . . . . . . 6. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

04. Ausblick: Unterschiedliche Sichtweise zwischen Finanzmärkten und Massenmedien . . . . . . . 7

05. Update beobachteter Werte: Cameco, FinTech Group, Deutsche Bank . . . . . . . . . . . . . . . . . . 8Cameco: Verschnaufpause . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

FinTech Group: Sippenhaft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Deutsche Bank: Ausverkauf geht weiter, aber mit alten Gründen . . . . . . . . . . . . . . . . . . . . . . . 9

06. Übersicht HT-Portfolio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

07. Disclaimer / Haftungsausschluss und Risikohinweise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

08. An-/Ab-/Ummeldung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

01. Info-Kicker:

Italienkrise ist nur ein

Medienevent

Liebe Börsenfreunde,

Der Ausverkauf der abgelaufenen Woche wird

der Italienkrise zugeschrieben, doch zu

Unrecht, wie ich meine. Italien wird in der EU

bleiben, Zahlungsschwierigkeiten wird es per

Definition der EZB nicht geben. Der Ausverkauf

ist meiner Einschätzung nach auf den sich

zuspitzenden Handelsstreit zwischen den USA

und China zurückzuführen, wie ich in Kapitel

02 zeige. Die USA wünschen sich die Unter

stützung Europas, doch Europa ziert sich.

In den vergangenen Wochen haben Anleger

Gewinne mitgenommen und sich gegen fal

lende Kurse abgesichert. In den leichten Aus

verkauf dieser Woche hinein haben die Mei

sten ihre Absicherungspositionen aufgelöst,

aktuell ist die Positionierung neutral. Die Stim

mung jedoch ist eingebrochen, wie nicht

anders zu erwarten. Was das bedeutet, unter

suche ich in Kapitel 03.

Wie lange sich der Handelsstreit noch hinzie

hen kann, untersuche ich in Kapitel 04.

Wie immer gibt es eine Reihe von wichtigen

Updates zu unseren Portfolio-Positionen in

Kapitel 05 sowie eine tabellarische Übersicht

über unser Portfolio in Kapitel 06.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse:

Handelsstreit mit China, und

keinem anderen

Ich halte die Empörung über die von den USA

verhängten Stahl- und Aluminiumzölle für ver

früht. US-Handelsminister Wilbur Ross stand

gestern in einem Interview Rede und Antwort

zur Interpretation dieses Schrittes. Seine Ant

worten sind sehr aufschlussreich.

Die wichtigste Frage war, ob die gegen die EU,

Kanada und Mexiko verhängten Zölle gegen

die EU gerichtet seien, oder ob sie eine Ant

wort auf die weltweite Überproduktion in die

sem Marktsegment seien. Seine Antwort:

Überproduktion!

Um die Bedeutung dieser Antwort zu erstehen,

müssen wir uns vor Augen führen, wer in der

Welt am meisten Stahl und Aluminium produ

ziert: China! Noch dazu wurden diese Indu

strien mit massiven staatlichen Subventionen

aufgebaut. China selbst hat das Problem, zu

viel des minderwertigen chinesischen Stahls zu

produzieren, und überflutet die Weltmärkte.

Der chinesische Stahl wird nicht nur in die USA

exportiert, sondern auch nach Mexiko, wo

BMW und Mercedes Autos daraus bauen und

diese mit billigem, chinesischem Stahl gebau

ten Autos dann auf dem amerikanischen Kon

tinent günstig verkaufen. China liefert Stahl

auch nach Kanada, Kanada selbst ist der

größte Stahl-Lieferant für die USA. Über

Kanada umgehen die Chinesen einfach die

US-Importzölle. Und China liefert auch viel

Stahl in die EU, wo ebenfalls Autos und andere

Maschinen für den internationalen Markt

gebaut werden. Die EU hat seit 2011 Strafzölle

in Höhe von 48,3 bis 71,9% auf ausgewählte

chinesische Stahlerzeugnisse erlassen (htt

ps://ec.europa.eu/germany/

news/20180306-eu-verlaengert-strafzoelle-auf-

chinesische-stahlrohre_de).

Die akademische Diskussion in Europa dreht

sich nun darum, dass die europäischen Maß

nahmen als Anti-Dumpingmaßnahmen gegen

China im Regelwerk der Welthandelsorga

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 2 von 12

nisation WTO erlaubt sind, die protektionisti

schen Zölle der USA jedoch nicht. Praktisch

bekämpfen beide die Überflutung der Welt

märkte mit billigem, chinesischem Stahl.

Europa geht da nach Meinung der Trump-

Administration nur noch nicht konsequent

genug vor, denn die Anti-Dumpingzölle lassen

noch eine Menge Billigstahl aus China auf die

europäische Märkte, mit dem dann Maschinen

für den Export in die USA gebaut werden. Die

sen Kanal möchte man nun ebenfalls zu

machen.

Wenn wir uns diese Zusammenhänge vor

Augen führen, dann wird die Aussage des US-

Handelsministers verständlich: Die Zölle sind

gegen die Überproduktion aus China gerichtet,

nicht jedoch als Strafe gegen die EU. Sie sind

eine Rückmeldung aus den Verhandlungen der

USA mit China über die Senkung des US-

Außenhandelsdefizits mit China sowie über

einen fairen Umgang miteinander in Sachen

Know-how (Intellectual Property IP) und Markt

zugangsbarrieren. Wilbur Ross sprach in

diesem Zusammenhang von erzwungenem

Wissenstransfer nach China, wenn man dort

Geschäfte machen wolle.

Daher finde ich die aufgeplusterten Reaktionen

unserer EUrokraten ziemlich übertrieben.

Parallel zu den verhängten "Strafzöllen" hat

Donald Trump für die Länder Argentinien, Bra

silien und Australien Mengenbeschränkungen

eingeführt. Diese Länder dürfen nur bestimme

Mengen an Stahl in die USA verkaufen. Die

Mengen entsprechen etwa dem, was die Län

der selber produzieren und nicht verbrauchen.

Auch hier geht es also nur darum, China die

Umgehung des Importzolls auf Stahl unmöglich

zu machen.

China, China, China! Immer wieder China.

Donald Trump strickt ein Netzwerk gegen

China. Auch der Korea-Konflikt gehört dazu,

wie ich vor einer Woche ausgeführt habe.

In dem oben genannten Interview wurde Wilbur

Ross dann noch nach den Autozöllen auf EU-

Autos gefragt. Man habe eine Untersuchung

eingeleitet, deren Ergebnis man Ende Juni

erwarte, so Ross. Das Ergebnis würde dem

Präsidenten vorgelegt und dieser entscheide

dann.

Trump hat gezeigt, dass er seiner Überzeu

gung folgt und Zölle verhängt, egal ob das völ

kerrechtlich richtig oder falsch ist. Er möchte

die Handelsbeziehung mit China neu gestalten

und zieht dabei alle Register, die ihm zur Ver

fügung stehen, auch völkerrechtswidrige.

Daher gehe ich inzwischen davon aus, dass

Trump auch die angedrohten Autozölle gegen

die EU einführen wird. er muss das tun, um

den Druck auf China aufrecht zu erhalten.

Diese Woche ist Angela Merkel zunächst nach

Russland, dann noch nach China gereist. Da

sitzt, in den Augen des politischen Establish

ments, in den USA ein wildgewordener, unbe

rechenbarer Populist, der mit seinen schein

bar willkürlichen Aktionen die Geopolitik aus

den Angeln hebt. Höchste Zeit, einen Gegen

pol zu bilden. Denn, so werden sicherlich Mer

kel, Putin und Xi denken, wenn wir uns zusam

mentun, können wir die USA so stark unter

Druck setzen, dass sie ihre Strafzölle einfach

wieder aufheben.

Angela Merkel könnte Xi beispielsweise vor

schlagen, die Autos, die für den Export in die

USA gedacht sind, einfach nach China zu lie

fern. Doch da wird sie merken, dass die Chi

nesen 25% Importzoll auf die Autos erheben

und der Preis damit inzwischen nicht mehr kon

kurrenzfähig ist. Zumindest nicht für ein Mas

senfahrzeug wie den Gold oder Touran.

China wird entgegen halten, dass diese Zölle

nur gerecht seien, denn immerhin erhebe ja die

EU auch hohe Zölle auf eine Reihe von Stahl

produkten und andere chinesische Produk

te... ich könnte mir vorstellen, dass die Suche

nach Gemeinsamkeiten, um geeint gegen

Trump vorzugehen, die seit Jahren bestehen

den Differenzen zwischen der westlichen Welt

und den aufstrebenden Ländern offenlegt.

Denn nur ein Punkt ist unbestritten: Zölle sind

mittel- und langfristig schädlich. Der einzige

Weg heraus aus dieser Misere ist das Senken

von Zöllen. Und genau das möchte Trump

erreichen.

Es bleibt bei meiner vor nunmehr zwei Jahren

getätigten Aussage: Mit dem US-Präsidenten

Donald Trump werden wir einen heißen Ritt vor

uns haben, einen Ritt auf den Messers Schnei

de, immer kurz vor dem Absturz. So sieht es

weiterhin aus. Trump setzt mit aller Gewalt

seine Wahlversprechen um. Wenn es ihm beim

Thema Handelsbeziehungen gelingt, wird auch

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 3 von 12

Deutschland von einem "level playing field",

gleiche Spielregeln für alle, profitieren. Deswe

gen notieren viele weltweite Aktienmärkte nah

an ihren Allzeithochs. Doch ein Absturz ist

nicht ausgeschlossen, das Establishment ver

sucht wiederum ebenfalls mit aller Macht, ihre

Pfründe der Vergangenheit zu sichern und

Trump zu stürzen. Die Chance dafür ist eben

falls vorhanden, es bleibt also spannend.

Italienkrise oder Eurokrise 4.0

Permanent spricht man von einer Italienkrise

und von den hohen Staatsschulden, die Italien

vor sich herschiebt. Es gibt eine Untersuchung,

aus der hervorgeht, dass Staaten nur dann an

ihrer Überschuldung zugrunde gehen, wenn sie

sich in einer Währung verschulden, auf die sie

keinen Einfluss haben. Solange sich Italien

also in Lira überschuldet hat, konnte sich das

Land durch das Streichen von drei Nullen sel

ber aus der Misere ziehen. Mit dem Euro ist

das nicht mehr möglich, so zumindest die vor

herrschende Meinung.

Ich sehe das anders: Ein Großteil der italieni

schen Staatsschulden liegen bei italieni

schen Banken, ein weiterer Teil bei italieni

schen Privatinvestoren. Und was übrig bleibt,

und das dürfte der größte Teil sein, liegt bei der

EZB. 130% vom BIP beträgt die Staatsver

schuldung inzwischen, der Vertrag von Maas

tricht sah eine Obergrenze von 60% vor. Der

zeit werden Zins und Tilgung bzw. Rückzah

lung bei Fälligkeit durch immer neue Staatspa

piere finanziert, die überwiegend letztlich in der

Bilanz der EZB landen. Pleite wäre Italien

dann, wenn die italienischen Banken ihr Geld

umgehend zurückfordern. Das tun sie nicht,

weil sie selber abhängig sind von der italieni

schen Politik. Außerdem nimmt ihnen die EZB

im Zweifel alles ab. Selbiges gilt sowohl für die

italienischen Privatanleger als auch für die

etwaigen anderen europäischen Inhaber von

italienischen Papieren, sofern sie diese in

den vergangenen Jahren nicht längst abgesto

ßen haben. Bleibt also die EZB als letzter Ret

tungsanker. Wenn die EZB also keine italie

nischen Staatsschulden mehr in die eigenen

Bücher nimmt, dann ist Schluss mit lustig.

Welche Nationalität hat nochmal der Chef der

EZB? Er heißt "Mario", ein typischer italieni

scher Name. Glauben Sie im Ernst, dass

Draghi sein Land ans Messer liefern wird? Ich

sage: Niemals!

Insofern ist also auch die Italienkrise nicht wei

ter als ein Sturm im Wasserglas. Die EU und

auch die EZB haben inzwischen Erfahrung mit

solchen Situationen. Man wird ausnahmsweise

ein paar weitere italienische Staatspapiere

aufkaufen, wenn Italien dafür verspricht, doch

endlich einen Teil der zur Verfügung gestellten

Mittel zu investieren. Irgendeinen Deal muss

man der Öffentlichkeit verkaufen, damit man

ein abruptes Ende der EU durch eine Pleite Ita

liens verhindern darf.

Das hat schon bei Spanien, Irland, Portugal,

Zypern und Griechenland so funktioniert, es

wird nun auch bei Italien funktionieren. Man hat

ja nun mit einem ausgewiesenen Finanzex

perten an der Spitze der Übergangsregierung

erst einmal ein paar Monate Zeit gewonnen,

um entsprechende Konditionen auszuhandeln.

DS-GVO ist ein Förderprogramm für US-

Giganten

Über die europäische Datenschutzverordnung

habe ich mich schon vor einer Woche ausge

lassen. Inzwischen habe ich Informationen

darüber erhalten, wer neben Rechtsanwälten

und Programmieren noch von dieser gut

gemeinten und schlecht umgesetzten Verord

nung profitiert: Google und Facebook.

Durch die Umkehrung der Beweislast über die

ordentliche Datenbehandlung ist nun jeder

noch so kleine Betrieb und Webseitenbetreiber

verpflichtet, bestimmte Prozesse zu ermögli

chen und diese Prozesse auch jederzeit

lückenlos und rechtlich einwandfrei nachzu

weisen. Über Google Adsense können Web

seitenbetreiber ihre Webseite für Google-

Werbung öffnen, Google prüft jedoch, ob der

europäische Datenschutz eingehalten wird.

Wenn da nicht alles sauber ist, wird die Seite

aus dem Verteilerschlüssel genommen.

Auf der anderen Seite ist Google mit ausrei

chend Anwälten und Entwicklern ausgestattet,

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 4 von 12

um den europäischen Datenschutz auf den

eigenen Seiten sicherzustellen. Wenn also bei

der Auslieferung von AdWords-Werbung sicher

gestellt werden muss, dass alles EU-rechts

konform ist, dann ist Google bei den eigenen

Seiten auf der sicheren Seite. Das interessiert

insbesondere Werbetreibende, die über Wer

bung neue Kundendaten einsammeln und

diese natürlich rechtskonform erhalten möch

ten. Wenn die kleinen Webseitenbetreiber da

nicht schnell genug mithalten können, dann

wird also bis auf Weiteres erst einmal im Goo

gle-Universum geworben. Selbiges gilt für

Facebook.

Wir halten also fest: Profiteure der europäi

schen Datenschutzverordnung sind nicht nur

Anwälte und Entwickler, sondern auch Google

und Facebook. Ob das im Sinne der EUrokra

ten ist?

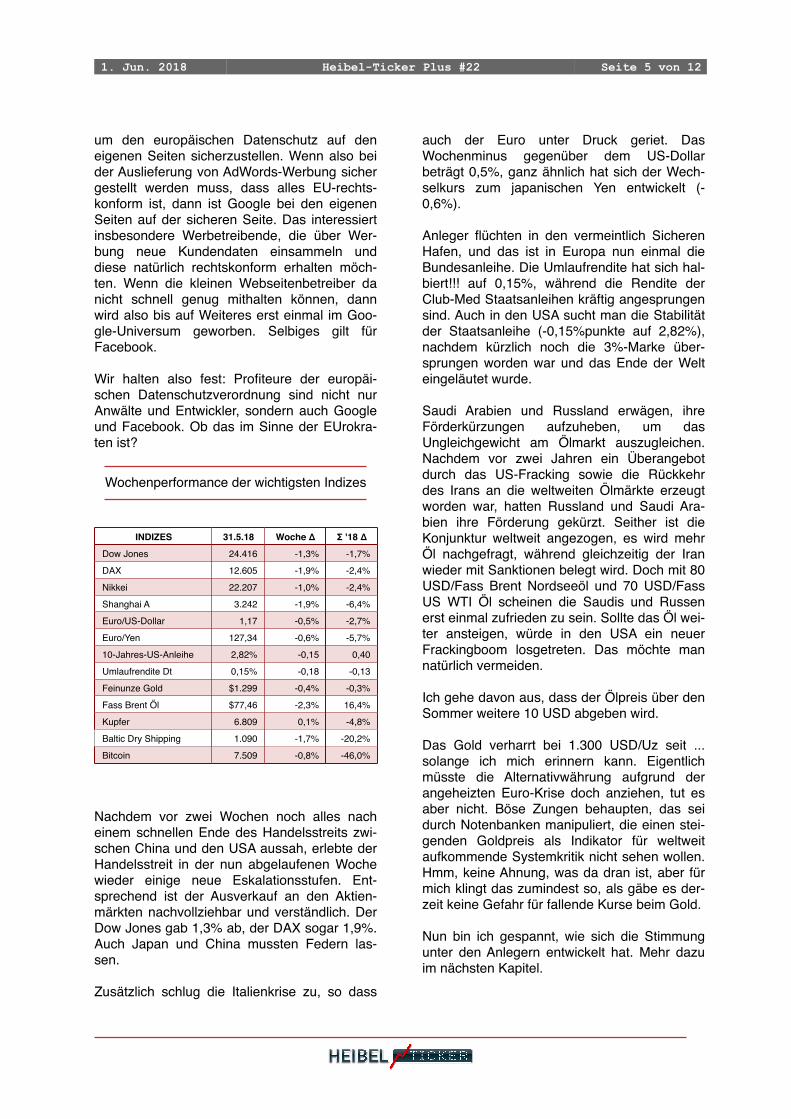

Wochenperformance der wichtigsten Indizes

INDIZES 31.5.18 Woche Δ Σ '18 Δ

Dow Jones 24.416 -1,3% -1,7%

DAX 12.605 -1,9% -2,4%

Nikkei 22.207 -1,0% -2,4%

Shanghai A 3.242 -1,9% -6,4%

Euro/US-Dollar 1,17 -0,5% -2,7%

Euro/Yen 127,34 -0,6% -5,7%

10-Jahres-US-Anleihe 2,82% -0,15 0,40

Umlaufrendite Dt 0,15% -0,18 -0,13

Feinunze Gold $1.299 -0,4% -0,3%

Fass Brent Öl $77,46 -2,3% 16,4%

Kupfer 6.809 0,1% -4,8%

Baltic Dry Shipping 1.090 -1,7% -20,2%

Bitcoin 7.509 -0,8% -46,0%

Nachdem vor zwei Wochen noch alles nach

einem schnellen Ende des Handelsstreits zwi

schen China und den USA aussah, erlebte der

Handelsstreit in der nun abgelaufenen Woche

wieder einige neue Eskalationsstufen. Ent

sprechend ist der Ausverkauf an den Aktien

märkten nachvollziehbar und verständlich. Der

Dow Jones gab 1,3% ab, der DAX sogar 1,9%.

Auch Japan und China mussten Federn las

sen.

Zusätzlich schlug die Italienkrise zu, so dass

auch der Euro unter Druck geriet. Das

Wochenminus gegenüber dem US-Dollar

beträgt 0,5%, ganz ähnlich hat sich der Wech

selkurs zum japanischen Yen entwickelt (-

0,6%).

Anleger flüchten in den vermeintlich Sicheren

Hafen, und das ist in Europa nun einmal die

Bundesanleihe. Die Umlaufrendite hat sich hal

biert!!! auf 0,15%, während die Rendite der

Club-Med Staatsanleihen kräftig angesprungen

sind. Auch in den USA sucht man die Stabilität

der Staatsanleihe (-0,15%punkte auf 2,82%),

nachdem kürzlich noch die 3%-Marke über

sprungen worden war und das Ende der Welt

eingeläutet wurde.

Saudi Arabien und Russland erwägen, ihre

Förderkürzungen aufzuheben, um das

Ungleichgewicht am Ölmarkt auszugleichen.

Nachdem vor zwei Jahren ein Überangebot

durch das US-Fracking sowie die Rückkehr

des Irans an die weltweiten Ölmärkte erzeugt

worden war, hatten Russland und Saudi Ara

bien ihre Förderung gekürzt. Seither ist die

Konjunktur weltweit angezogen, es wird mehr

Öl nachgefragt, während gleichzeitig der Iran

wieder mit Sanktionen belegt wird. Doch mit 80

USD/Fass Brent Nordseeöl und 70 USD/Fass

US WTI Öl scheinen die Saudis und Russen

erst einmal zufrieden zu sein. Sollte das Öl wei

ter ansteigen, würde in den USA ein neuer

Frackingboom losgetreten. Das möchte man

natürlich vermeiden.

Ich gehe davon aus, dass der Ölpreis über den

Sommer weitere 10 USD abgeben wird.

Das Gold verharrt bei 1.300 USD/Uz seit ...

solange ich mich erinnern kann. Eigentlich

müsste die Alternativwährung aufgrund der

angeheizten Euro-Krise doch anziehen, tut es

aber nicht. Böse Zungen behaupten, das sei

durch Notenbanken manipuliert, die einen stei

genden Goldpreis als Indikator für weltweit

aufkommende Systemkritik nicht sehen wollen.

Hmm, keine Ahnung, was da dran ist, aber für

mich klingt das zumindest so, als gäbe es der

zeit keine Gefahr für fallende Kurse beim Gold.

Nun bin ich gespannt, wie sich die Stimmung

unter den Anlegern entwickelt hat. Mehr dazu

im nächsten Kapitel.

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 5 von 12

03. Sentiment:

Der Euphorie folgt

Niedergeschlagenheit binnen

nur 2 Wochen

Gerade einmal zwei Wochen haben die Finanz

märkte benötigt, um die Stimmung unter den

Anlegern von Euphorie in eine Depression zu

verwandeln. Denn inzwischen betrachten 45%

(+27%) unserer Umfrageteilnehmer die aktuelle

DAX-Bewegung als Abwärtsimpuls. Die nie

dergeschlagene Stimmung nährt sich aus

allen anderen Lagern: Nur noch 8% (-9%)

betrachten die aktuelle DAX-Bewegung als

Aufwärtsimpuls, weitere 6% (-8%) als Topbil

dung. Selbst für eine Seitwärtsbewegung votie

ren nur noch 33% (-13%). Damit ist die Stim

mung auf -3,7% gesackt, ein Wert, der bereits

ansatzweise als extrem negativ betrachtet wer

den kann.

Der Kurseinbruch in der abgelaufenen Woche

kam für viele völlig überraschend: 27% (+14%)

geben an, den Rückschlag im DAX überhaupt

nicht erwartet zu haben, weitere 30% (-3%)

sehen ihre Erwartungen kaum erfüllt. Auf der

anderen Seite haben nur noch 34% (-14%) die

DAX-Entwicklung so zum größten Teil erwartet

und weitere 10% (+4%) geben an, darauf spe

kuliert zu haben. Außer ein paar mutigen Leer

verkäufern wurden also die meisten Anleger

überrascht. Die Verunsicherung unter den

Anlegern ist groß.

Parallel zum Stimmungseinbruch trübt sich

auch der Optimismus der Anleger ein. Das ist

bemerkenswert, denn häufig laufen diese bei

den Indikatoren gegenläufig: Tiefere Kurse

drücken auf die Stimmung, erhöhen aber die

Erwartung an steigende Kurse in der Zukunft.

Diesmal ist das nicht so: Nur noch 20% (-1%)

der Umfrageteilnehmer erwarten für den DAX

in drei Monaten steigende Kurse, hingegen

gehen inzwischen 34% (+3%) von fallenden

Kursen aus. Eine Seitwärtsbewegung erwarten

32% (-3%). Die Probleme, die für den aktuellen

Kurseinbruch verantwortlich sind, werden

offensichtlich von Anlegern langfristig mit

großer Besorgnis zur Kenntnis genommen.

In den vergangenen Wochen haben sich viele

Anleger bereits auf eine schwächere Börse

vorbereitet, so bleibt der Verkaufsdruck nun

mehr relativ gering. Nur noch 15% (-4%) wollen

bei den aktuell niedrigeren Kursen noch ver

kaufen, hingegen wollen weiterhin 20% der

Anleger Aktien zukaufen. Mit 65% (+4%) haben

zwei von drei Anlegern derzeit keine festen

Handelsabsichten.

Das Euwax-Sentiment der Börse Stuttgart zeigt

an, dass Privatanleger in die fallenden Kurse

hinein ihre Absicherungspositionen aufgelöst

haben. Aktuell notiert das Sentiment mit 0,17

Punkten im neutralen Bereich, nachdem noch

vor vier Wochen extrem hohe Absicherungs

geschäfte registriert wurden.

Institutionelle Anleger, die sich über die Eurex

absichern, haben ihre Put-Absicherungen

ebenfalls zurückgefahren. Das Put/Call-Ver

hältnis ist auf den historischen Durchschnitts

wert von 1,5 zurückgekehrt. An den US-Börsen

ist das Put/Call-Verhältnis hingegen leicht

angestiegen, hier gehen Anleger bereits wieder

verstärkt Absicherungspositionen ein.

Die technische Verfassung der US-Märkte ist

weitgehend neutral, der Angst und Gier Index

des S&P 500 zeigt mit 43% eine ausgewogene

Verfassung an. Dieses Bild wiederholt sich

auch beim Short Range Oscillator des S&P

500, der für kurzfristige Spekulationen häufig

ein guter Anhaltspunkt ist.

Institutionelle US-Investoren haben sich in den

vergangenen Wochen auf eine Investitions

quote zwischen 80% und 85% eingependelt,

aktuell 82%. Das ist zwar kurzfristig betrachtet,

wenn wir uns die Entwicklung seit dem Crash

im Februar vor Augen führen, recht hoch, lang

fristig jedoch liegt die Investitionsquote

meist höher. Es steht wohl gerade die Ent

scheidung an, ob wir wieder eine verlässliche

Investitionsphase bekommen, oder ob die Tur

bulenzen der vergangenen Wochen noch

anhalten.

US-Privatanleger sind mit einer Bulle/Bär-

Quote von 8,6% leicht optimistisch eingestellt.

Sentimentdaten

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 6 von 12

Der Stimmungsumschwung ist heftig, Extrem

werte wurden jedoch noch nicht erreicht. Anle

ger sind zwar aufgrund der jüngsten Kursent

wicklung bereits stark verunsichert, sitzen

aber noch auf einem ausreichenden Gewinn

polster, um die Finanzmarktturbulenzen weg

zulächeln.

Absicherungspositionen, die noch vor einer

Woche im Falle steigender Kurse für ein Anhei

zen einer Rallye gesorgt hätten, wurden auf

grund der anhaltend niedrigen Kurse inzwi

schen aufgelöst. Damit sind Anleger neutral

positioniert und warten auf die nächsten Ent

wicklungen im Handelsstreit zwischen den

USA und China.

Vor diesem Hintergrund ist aktuell kaum ein

Impuls in die eine oder andere Richtung aus

der Stimmungserhebung abzuleiten, der Impuls

könnte vielmehr seitens der Politik kommen.

04. Ausblick:

Unterschiedliche Sichtweise

zwischen Finanzmärkten und

Massenmedien

Ich fürchte, es wird erst nochmal weh tun,

bevor die Aktienmärkte wieder kräftig steigen

können. Das alles dominierende Thema ist der

Handelsstreit zwischen den USA und China,

der sich nun weltweit ausweitet. Gerade eben

erschien Larry Kudlow wieder im Fernsehen, er

ist der Wirtschaftsberater von Donald Trump.

Kudlow hat geduldig alle Fragen der Journali

sten beantwortet und immer wieder darauf hin

gewiesen, dass man nichts weiter als ein

level playingfield wolle, die gleichen Spielre

geln für alle. Er hat ganz klar gesagt, dass sich

Trump die Unterstützung der Europäer

wünscht, um China zum einlenken zu bringen.

Doch die Europäer würden weiterhin 10%

Importzoll auf US-Autos berechnen, während

sie ihre Autos in den USA nur mit 2,5% verzol

len müssen. Diesen Vorwurf machte er nicht

unter Bezug auf das Handelsdefizit zwischen

Europa und den USA, sondern als er über die

Strategie gegen China sprach.

Natürlich wollen die Europäer lieber hinter ver

schlossenen Türen mit den USA verhandeln,

das hat sich in den vergangenen Jahrzehnten

bewährt. Doch Trump ist alles andere als ein

Diplomat und führt einen Widersacher lieber

vor, als ihm geduldig seine Verfehlung zu erklä

ren. Je mehr Details über die Handelsbezie

hungen bekannt werden, desto mehr kann ich

sein Ziel nachvollziehen - wenngleich mir seine

Methode nicht gefällt. Sein Ziel:

1. China muss die Zölle auf eine ganze Reihe

von Produkten senken, damit das Handelsde

fizit mit den USA kleiner wird.

2. China muss den internationalen Patent

schutz achten und Verletzungen im eigenen

Land härter bestrafen (IP-Klau).

3. China muss ausländischen Investoren

Zugang zum chinesischen Markt geben, ohne

Eigentumsbeschränkungen (max. 49%), die zu

einem kostenfreien Know-how Transfer führen.

Sind das nicht Dinge, unter denen wir hier in

Deutschland auch leiden? Ich bin mir sicher,

viele europäische Politiker wünschen dem

Rabauken Trump viel Glück bei seinem Unter

fangen, doch die Regeln der vornehmen

Diplomatie verbieten es, sich mit einem sol

chen Rüpel zu verbünden.

Also wird es die Zölle auf Autos geben und

also wird es erst noch schlimmer werden,

bevor der Druck auf China groß genug ist, um

einige Änderungen durchzusetzen.

Ich weiß aktuell nicht mehr, welche Meinung in

den kommenden Wochen die Oberhand gewin

nen könnte: Sollte sich an den Finanzmärkten

eine Sichtweise durchsetzen, wie ich sie hier

dargelegt habe, dann könnten die Märkte

schon schnell wieder die Allzeithochs ins Visier

nehmen. Klar, es bleibt ein Restrisiko bei dem

wild gewordenen US-Präsidenten, aber an eine

Eskalation des Streits glaubt letztlich kaum

jemand.

Die Medien malen jedoch ein anderes Bild:

Das Bild zweier auf einander zurasender Züge,

die einen Zusammenstoß unvermeidbar

erscheinen lassen: Eine Eskalation des Han

delsstreits sei unvermeidbar, da man ja nicht

vor den unrechtmäßigen Aktionen Trumps ein

knicken dürfe, so die Medien. Auf der anderen

Seite sitzt ein wildgewordener US-Präsident,

der niemals die Bremse betätigen wird,

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 7 von 12

solange er nicht seinen Willen bekommt.

Ich bin grundsätzlich bullisch eingestellt, aber

aufgrund dieser geopolitischen Spannungen

halte ich unsere Cashquote von aktuell 10% für

angemessen. So bleiben wir handlungsfähig,

sofern die Kurse nochmals stärker einbrechen

sollten. Immerhin notiert unser Portfolio trotz

der Turbulenzen weiterhin im Plus, während

DAX und Dow Jones, wie auch alle anderen

Aktienindizes im Minus notieren.

Und Italien? Was war nochmal in Italien? Habe

ich vergessen, kann nicht so schlimm gewesen

sein.

05. Update beobachteter

Werte:

Cameco, FinTech Group,

Deutsche Bank

Bitte beachten Sie auch den Kundenbereich

auf meiner Internetseite unter www.heibel-

ticker.de -> Portfolio -> 10 neueste Einträge.

Dort finden Sie aktuelle Charts mit meinen

jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln

Anmerkungen im Kundenbereich der Websei

ten verfasst.

Cameco

Verschnaufpause

Fr, 01. Juni um 15:14 Uhr

Vor einem Jahr notierte der Uranpreis mehrere

Monate zwischen 20 und 21 USD/lb. Im

November wurden einige Minenstilllegungen

verkündet, der Uranpreis sprang daraufhin auf

27 USD/lb. Dieser Preissprung wurde in den

folgenden Monaten dann wieder korrigiert. Im

April wurden kurzzeitig nochmals die 20

USD/lb erreicht. Doch seither klettert der Uran

preis kontinuierlich nach oben, aktuell steht er

bei 22,55 USD/lb.

Das sieht mir nach einer mustergültigen

Bodenbildung aus, ein Preissprung infolge

einer Meldung und der anschließende Test des

ursprünglichen Tiefs. Der nun laufende Preis

anstieg sieht nachhaltig aus, darauf deutet

auch die Kurserholung bei der Cameco-Aktie.

Diese Woche ist jedoch der Ölpreis eingebro

chen (-2,3%) und damit werden Energiekosten

weltweit günstiger, Uran als Alternative leidet

ebenfalls unter dieser Entwicklung. Zudem gibt

es nach wie vor den Handelsstreit zwischen

China und den USA, der weltweite Auswir

kungen nach sich ziehen könnte. So ist der

Uranpreis diese Woche leicht zurück gekom

men (vor einer Woche stand er noch bei 22,90

USD/lb). Entsprechend ist auch die Aktie von

Cameco leicht zurück gekommen (-1%). Ich

betrachte das als Verschnaufpause.

Da ich von einer längerfristigen Aufwärtsbe

wegung ausgehe, habe ich einen großzügigen

Stopp Loss bei 8,40 Euro gesetzt, diesen

würde ich weiterhin beachten.

FinTech Group

Sippenhaft

Fr, 01. Juni um 15:21 Uhr

Im Zuge der Turbulenzen um die Regierungs

bildung in Italien und dem im Raum stehenden

Schuldenproblem wurden insbesondere italie

nische Banken, die einen Großteil der italie

nischen Staatsschulden in ihren Büchern

haben, verkauft. Natürlich haben auch einige

europäische Großbanken italienische

Papiere in der Bilanz, so wurden also sämtliche

europäischen Banken verkauft. Und als inter

nationaler Anleger, der sich mit diesen

Details gar nicht weiter beschäftigen möchte,

ist man in Finanz-ETFs investiert. Dort sind

neben italienischen und anderen europäi

schen Banken auch andere Finanztitel wie

bspw. unsere FinTech enthalten.

Die FinTech Group hat diese Woche 6% verlo

ren, ohne dass es eine spezielle Meldung zum

Unternehmen gab. Damit wurde jedoch ledig

lich der Kurssprung seit Anfang Mai wieder

abgegeben. Meiner Einschätzung nach wird

die Aktie diesen Kursverlust wieder aufholen,

sobald die erneute Italienkrise im Aktienmarkt

eingepreist ist... anders als die erstgenannten

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 8 von 12

Banken, die vermutlich bis zu einer Lösung des

Problems unter Druck bleiben.

Deutsche Bank

Ausverkauf geht weiter, aber mit alten Gründen

Fr, 01. Juni um 15:18 Uhr

Statt einer Gegenbewegung nach dem gestri

gen Ausverkauf rauscht die Deutsche Bank

heute weiter in den Keller. Der Grund liegt dies

mal in den USA: Dort wurde eine Information

veröffentlicht, die bereits ein Jahr alt ist. Die

US-Finanzaufsicht FDIC hat vor einem Jahr die

Verfassung der US-Tochter der Deutschen

Bank als "troubled condition" eingestuft:

besorgniserregende Verfassung.

Wir erinnern uns: Damals hatte die Deutsche

Bank noch eine ganze Reihe von Verfahren in

den USA am Laufen, die noch nicht geklärt

waren. Seither wurden einige Milliardenstrafen

verhängt, der Kurs der Aktie hat sich seither

fast halbiert. Vor einem Jahr wäre ein Ausver

kauf gerechtfertigt, heute verstehe ich die

Reaktion auf diese veraltete Meldung nicht.

Ich würde auf diesem Niveau nicht mehr ver

kaufen, sondern setze auf eine Gegenbewe

gung.

Kurz zum Markt:

Trump hat heute die Stahl- und Aluminiumzölle

gegen Europa, Kanada & Mexiko in Kraft

gesetzt. Über die Autozölle hat Handelsmini

ster Wilbur Ross gesagt, die befänden sich in

Prüfung, Ende Juni rechne man mit einem

Ergebnis. Meiner Einschätzung nach richten

sich die heute verhängten Zölle ausschließlich

gegen China, nicht gegen die EU oder die

NAFTA-Länder. Damit ist der Handelsstreit zwi

schen den USA und China wieder ins Bewusst

sein der internationalen Anleger gerückt und

das ist der Grund für den heutigen Ausverkauf

- leider zu recht. Mehr dazu in der morgigen

Ausgabe des Heibel-Tickers.

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 9 von 12

06. Übersicht HT-Portfolio

Spekulation (≈10%) =3% WKN 31.5.18 Woche Δ Σ '18 Δ Anteil 5x2% !

Cameco 882017 8,96 € -1% 14% 3,0% C

En Vogue (≈15%) =14,5% WKN 31.5.18 Woche Δ Σ '18 Δ Anteil 5x3% !

Bank of America 858388 24,93 € -3% 2% 3,0% C

Weibo A110V7 87,31 € 0% 0% 2,7% B

Meyer Burger A0YJZX 1,07 € 7% -18% 3,1% A

Deutsche Bank 514000 9,16 € -12% -37% 3,6% C

FinTech Group FTG111 31,10 € -6% 1% 2,1% C

Wachstum (≈30%) =27,4% WKN 31.5.18 Woche Δ Σ '18 Δ Anteil 4x7,5% !

Apple 865985 160,68 € 1% 18% 4,4% B

Facebook A1JWVX 162,00 € 2% 9% 3,9% B

Visa A0NC7B 112,43 € 1% 17% 3,8% C

BB Biotech A0NFN3 56,65 € -1% 2% 7,4% A

Tesla A1CX3T 245,63 € 3% 6% 7,9% B

Dividende (≈25%) = 21,1% WKN 31.5.18 Woche Δ Σ '18 Δ Anteil 3x8% !

Innotec 540510 16,90 € -2% 2% 7,4% C

Hawesko 604270 54,00 € 2% 6% 2,8% B

Freenet A0Z2ZZ 24,55 € 0% -9% 7,1% A

Bet-at-Home A0DNAY 76,70 € -4% -3% 3,7% A

Absicherung (≈20%) =23,3% WKN 31.5.18 Woche Δ Σ '18 Δ Anteil 3x6,7% !

Goldbarren 100 gr 100 gr. 3.553,00 € 0% 3% 10,3% A

Südzucker-Anleihe A0E6FU 96,05% 0% -5% 6,6% B

Nokia-Anleihe A0T9L2 106,85% 2% -3% 6,3% C

Cashquote

Σ-Portfolio 0% 3% 10,8%

Heibel-Ticker Gewichtung Anzahl Positionen angestrebte Positionsgröße

Portfolio Ziel Soll Ist Soll Ist

Spekulation Ereignis 10% 3% 5 1 2%

Zyklisch Trump 15% 14,5% 5 5 3%

Wachstum Enkelkinder 30% 27,4% 4 5 7,5%

Dividende Urlaub 25% 21,1% 3 4 8%

Absicherung Zins & Gold 20% 23,3% 3 3 6,7%

Summe 100% 89,2% 20 18

Anmerkungen:

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 10 von 12

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der

beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

A – Top-Aktie mit günstigem Kurs,

B – Kursrücksetzer zum Kaufen nutzen

C – Kurssprünge zum Verkaufen nutzen,

D – bei Gelegenheit Verkaufen,

E – Sofort Verkaufen

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die

Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch

niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche

mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken

für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

http://heibel-ticker.de

mailto:info/at/heibel-ticker/./de

07. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachge

machte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit

Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas

für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen

Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abge

segnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwen

dung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar

keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anle

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 11 von 12

gern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tief

greifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die

eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der

Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von

finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt

ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betref

fenden Unternehmen

08. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem

Passwort unter

http://www.heibel-ticker.de

oder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de

1. Jun. 2018 Heibel-Ticker Plus #22 Seite 12 von 12