finanzkennzahlen september 2018 · vorgehensweise. pwc. vorgehen benchmark • einbeziehung von...

TRANSCRIPT

www.pwc.de

Krankenhäuser im Vergleich FinanzkennzahlenSeptember 2018

PwC

Vorgehensweise

Krankenhäuser im Vergleich

Kennzahlenanalyse

Glossar und Kontakte

2September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Vorgehensweise

PwC

VorgehenBenchmark

• Einbeziehung von Jahresabschlüssen, die PwC betreut und/oder die veröffentlicht sind (bezogen auf das Jahr 2017 und 2016)

• Vergleich von drei Peergroups auf Basis einer Datenanalyse (PwC Datenbank enthält zurzeit deutschlandweit über 100 Krankenhäuser)

• Datenschutzregeln werden strengstens eingehalten

• Erhebung krankenhausspezifischer Finanzkennzahlen

3September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Vorgehensweise

PwC

Gegenüberstellung der Vergleichsgruppen

Erläuterung der Vergleichsgruppen

Art von Krankenhäusern

alle (außer Unikliniken)

Größenklassealle

Trägerschaft öffentlich

Art von Krankenhäusern

alle (außer Unikliniken)

Größenklassealle

Trägerschaft freigemeinnützig

Vergleichsgruppe 1

Art von Krankenhäusern

alle (außer Unikliniken)

Größenklasse alle

Trägerschaft privat

Vergleichsgruppe 2 Vergleichsgruppe 3

4September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Kennzahlenanalyse

PwC

Material-/Personal-aufwandsquote

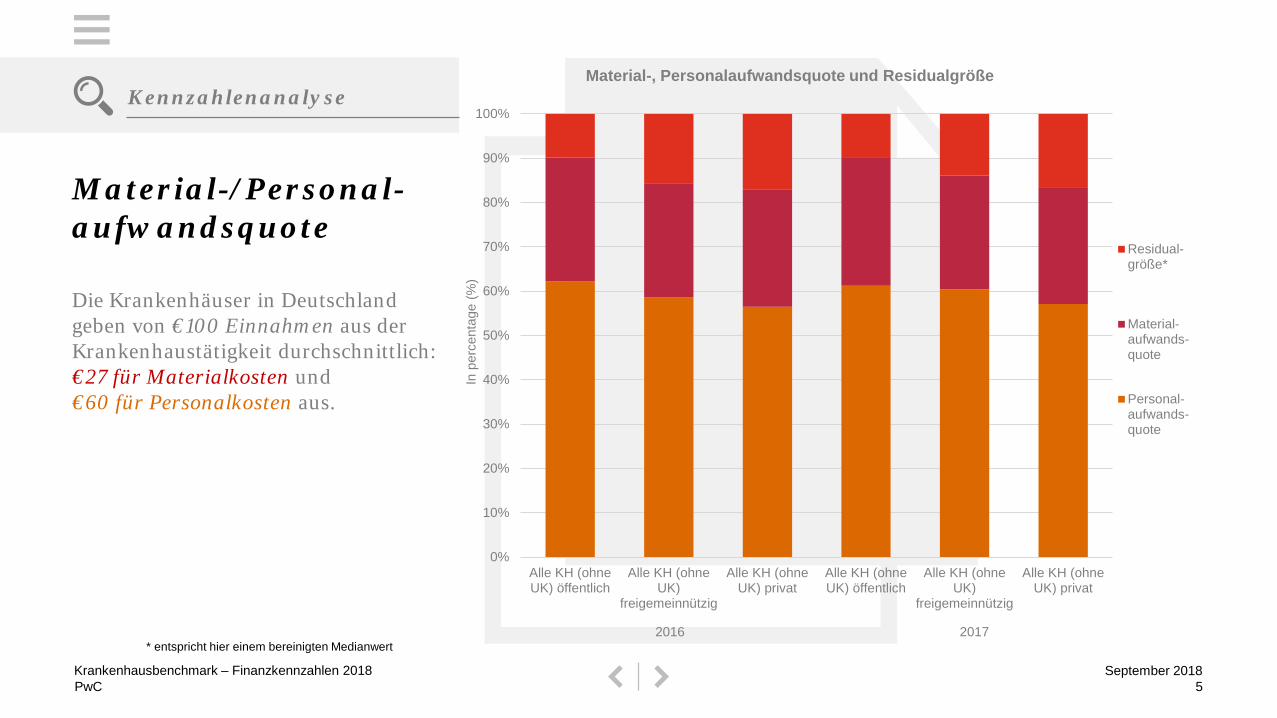

Die Krankenhäuser in Deutschland geben von €100 Einnahmen aus der Krankenhaustätigkeit durchschnittlich: €27 für Materialkosten und €60 für Personalkosten aus.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Alle KH (ohneUK) öffentlich

Alle KH (ohneUK)

freigemeinnützig

Alle KH (ohneUK) privat

Alle KH (ohneUK) öffentlich

Alle KH (ohneUK)

freigemeinnützig

Alle KH (ohneUK) privat

In p

erce

ntag

e (%

)

Material-, Personalaufwandsquote und Residualgröße

Residual-größe*

Material-aufwands-quote

Personal-aufwands-quote

5September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

2016 2017* entspricht hier einem bereinigten Medianwert

Kennzahlenanalyse

PwC

Material-/Personal-aufwandsquote

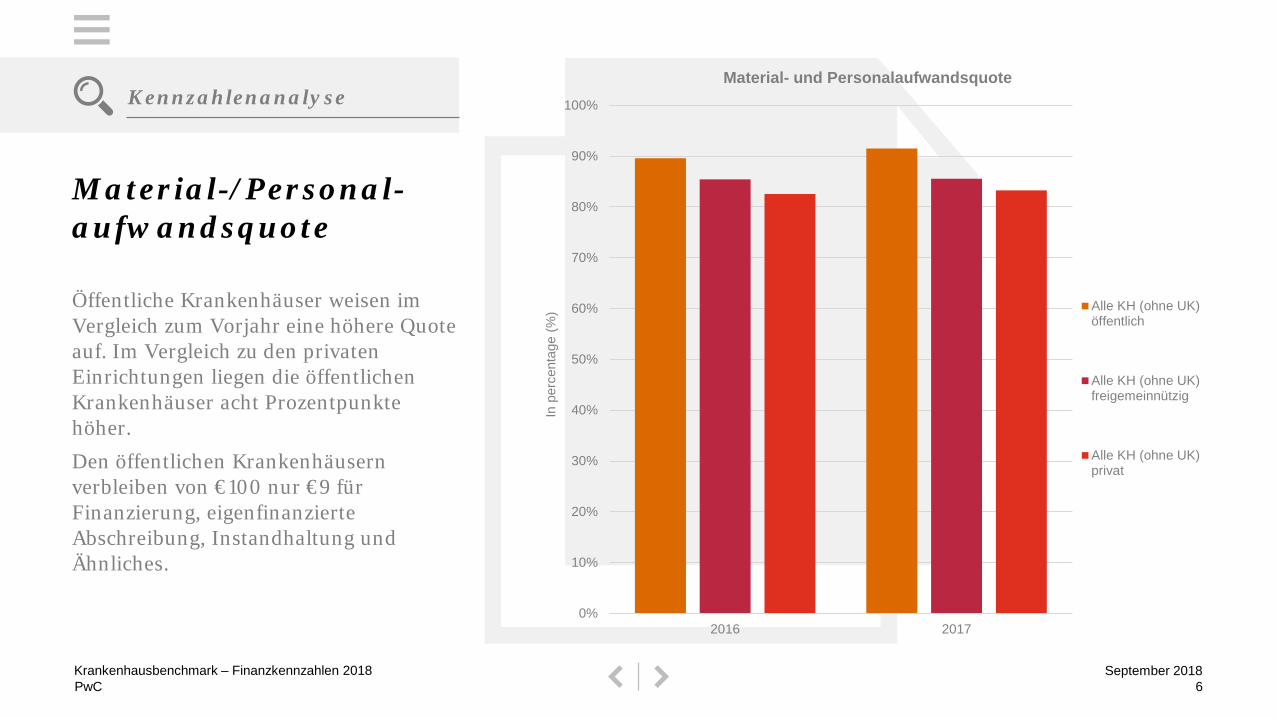

Öffentliche Krankenhäuser weisen im Vergleich zum Vorjahr eine höhere Quote auf. Im Vergleich zu den privaten Einrichtungen liegen die öffentlichen Krankenhäuser acht Prozentpunkte höher.

Den öffentlichen Krankenhäusern verbleiben von €100 nur €9 für Finanzierung, eigenfinanzierte Abschreibung, Instandhaltung und Ähnliches.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2016 2017

In p

erce

ntag

e (%

)

Material- und Personalaufwandsquote

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

6September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Kennzahlenanalyse

PwC

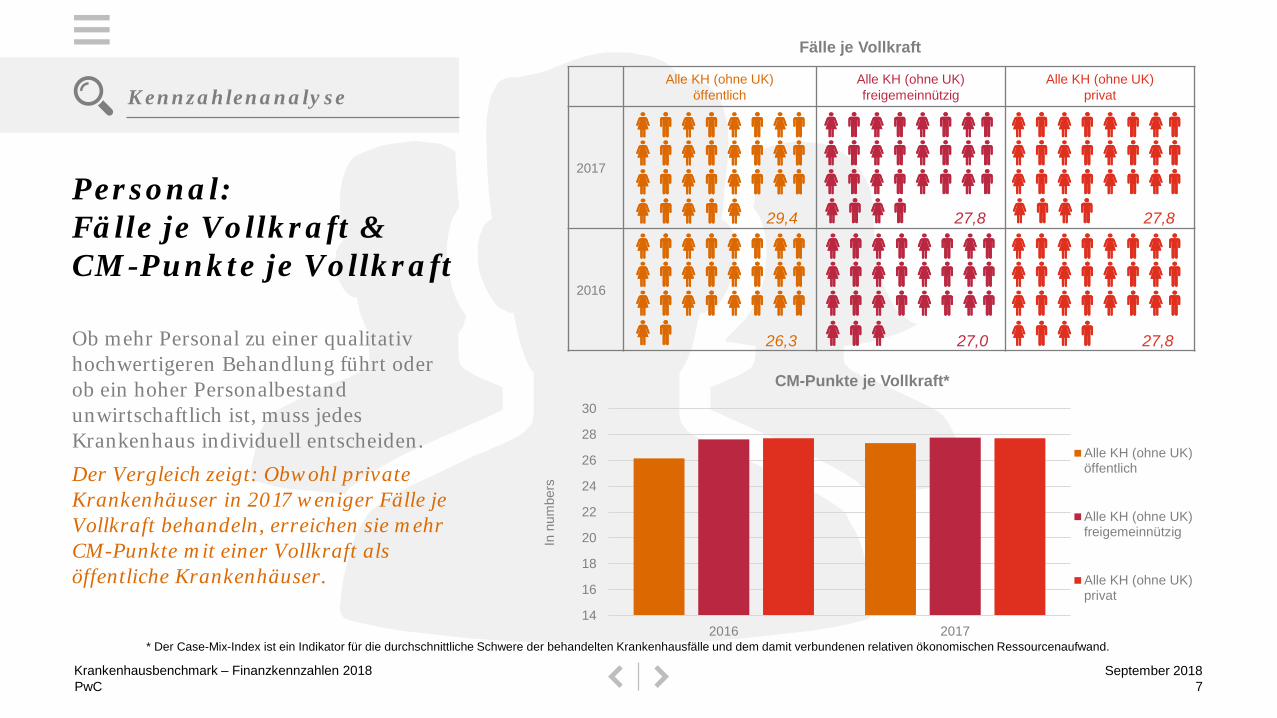

Personal: Fälle je Vollkraft & CM-Punkte je Vollkraft

Ob mehr Personal zu einer qualitativ hochwertigeren Behandlung führt oder ob ein hoher Personalbestand unwirtschaftlich ist, muss jedes Krankenhaus individuell entscheiden.

Der Vergleich zeigt: Obwohl private Krankenhäuser in 2017 weniger Fälle je Vollkraft behandeln, erreichen sie mehr CM-Punkte mit einer Vollkraft als öffentliche Krankenhäuser.

7September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

* Der Case-Mix-Index ist ein Indikator für die durchschnittliche Schwere der behandelten Krankenhausfälle und dem damit verbundenen relativen ökonomischen Ressourcenaufwand.

Alle KH (ohne UK) öffentlich

Alle KH (ohne UK) freigemeinnützig

Alle KH (ohne UK) privat

2017

2016

26,3 27,0 27,8

29,4 27,827,8

14

16

18

20

22

24

26

28

30

2016 2017

In n

umbe

rs

CM-Punkte je Vollkraft*

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

Fälle je Vollkraft

Kennzahlenanalyse

PwC

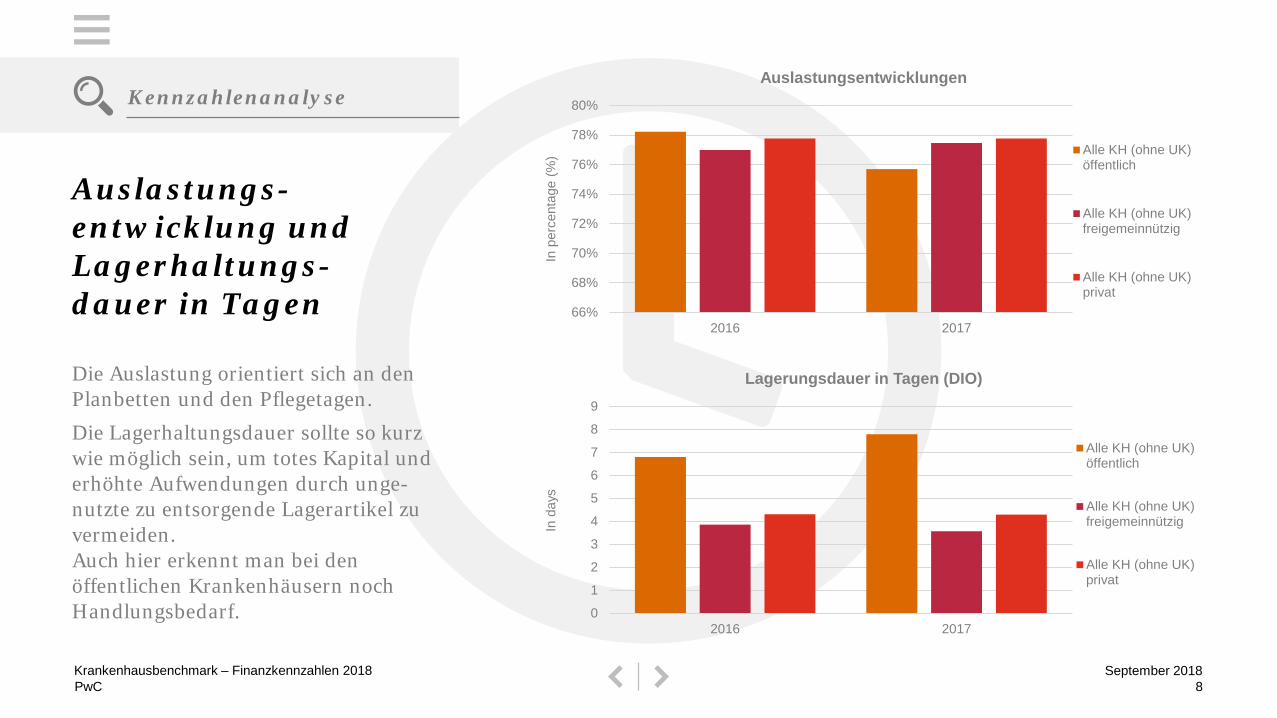

Auslastungs-entwicklung und Lagerhaltungs-dauer in Tagen

Die Auslastung orientiert sich an den Planbetten und den Pflegetagen.

Die Lagerhaltungsdauer sollte so kurz wie möglich sein, um totes Kapital und erhöhte Aufwendungen durch unge-nutzte zu entsorgende Lagerartikel zu vermeiden. Auch hier erkennt man bei den öffentlichen Krankenhäusern noch Handlungsbedarf.

66%

68%

70%

72%

74%

76%

78%

80%

2016 2017

In p

erce

ntag

e (%

)

Auslastungsentwicklungen

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

0

1

2

3

4

5

6

7

8

9

2016 2017

In d

ays

Lagerungsdauer in Tagen (DIO)

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

8September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Kennzahlenanalyse

PwC

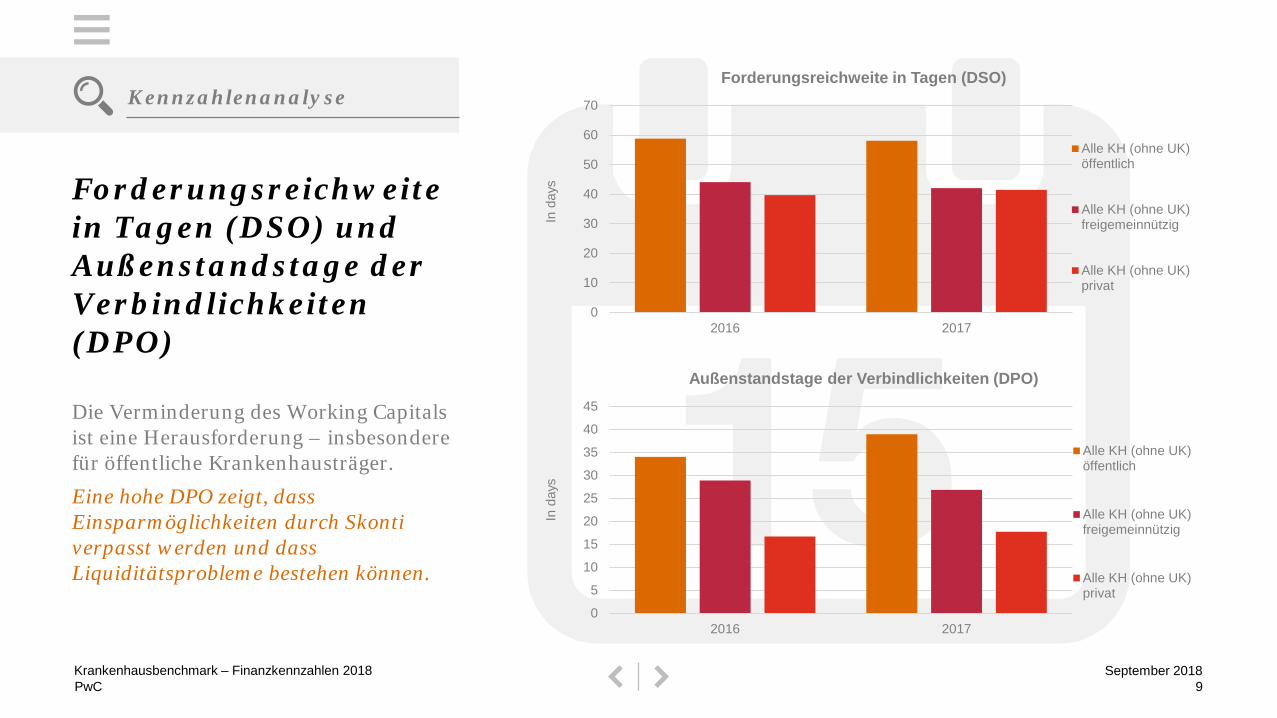

Forderungsreichweite in Tagen (DSO) und Außenstandstage der Verbindlichkeiten (DPO)

Die Verminderung des Working Capitals ist eine Herausforderung – insbesondere für öffentliche Krankenhausträger.

Eine hohe DPO zeigt, dass Einsparmöglichkeiten durch Skonti verpasst werden und dass Liquiditätsprobleme bestehen können.

0

10

20

30

40

50

60

70

2016 2017

In d

ays

Forderungsreichweite in Tagen (DSO)

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

0

5

10

15

20

25

30

35

40

45

2016 2017

In d

ays

Außenstandstage der Verbindlichkeiten (DPO)

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

9September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Kennzahlenanalyse

PwC

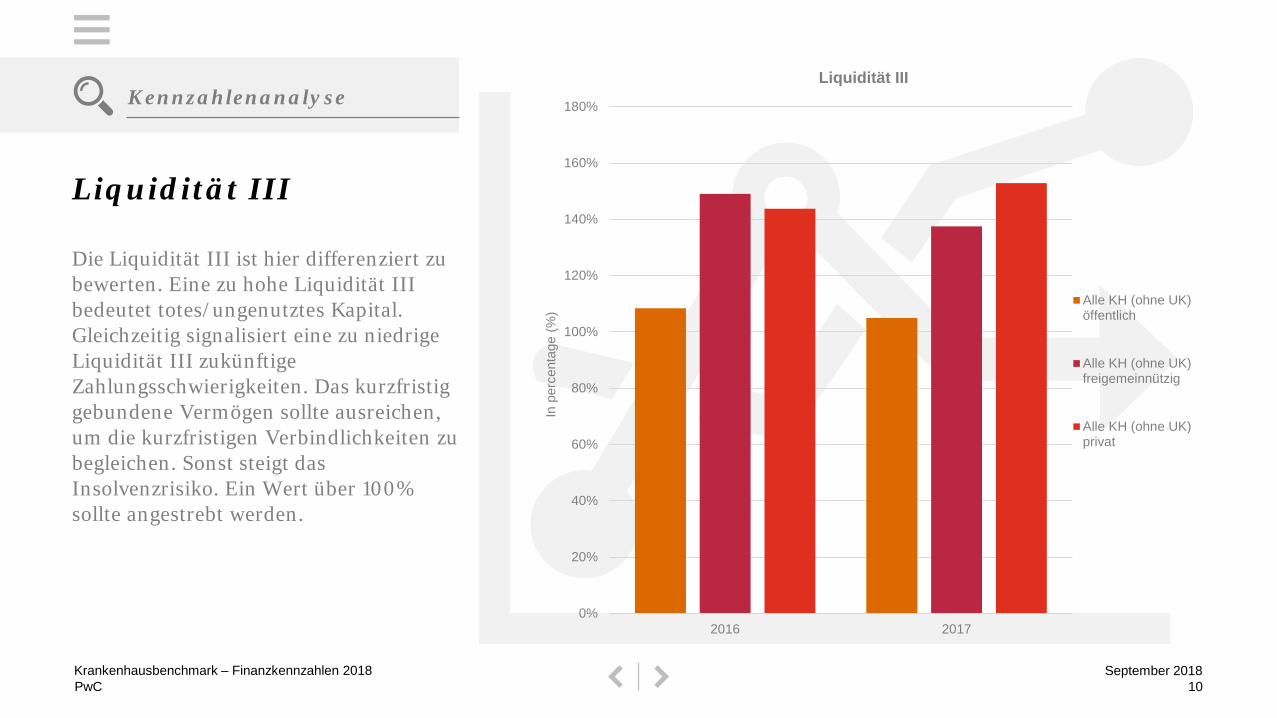

Liquidität III

Die Liquidität III ist hier differenziert zu bewerten. Eine zu hohe Liquidität III bedeutet totes/ungenutztes Kapital. Gleichzeitig signalisiert eine zu niedrige Liquidität III zukünftige Zahlungsschwierigkeiten. Das kurzfristig gebundene Vermögen sollte ausreichen, um die kurzfristigen Verbindlichkeiten zu begleichen. Sonst steigt das Insolvenzrisiko. Ein Wert über 100% sollte angestrebt werden.

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

2016 2017

In p

erce

ntag

e (%

)

Liquidität III

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

10September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Kennzahlenanalyse

PwC

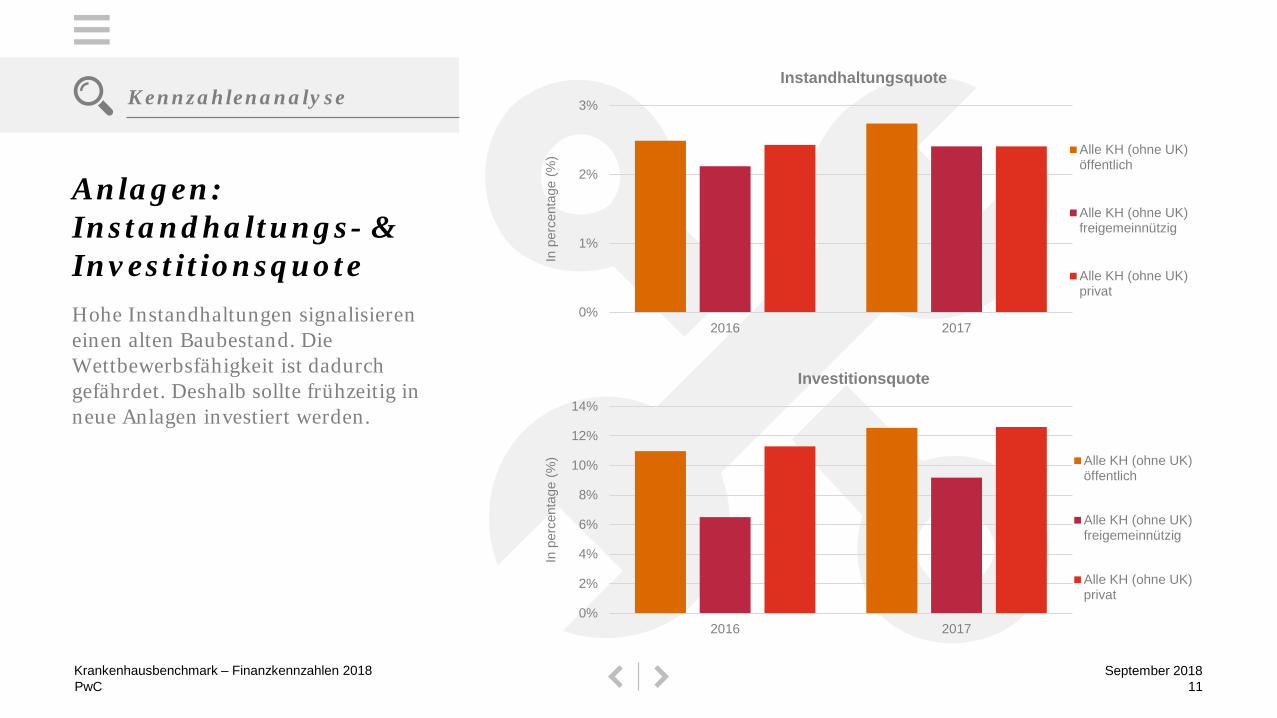

Anlagen: Instandhaltungs- & InvestitionsquoteHohe Instandhaltungen signalisieren einen alten Baubestand. Die Wettbewerbsfähigkeit ist dadurch gefährdet. Deshalb sollte frühzeitig in neue Anlagen investiert werden.

0%

1%

2%

3%

2016 2017

In p

erce

ntag

e (%

)

Instandhaltungsquote

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

0%

2%

4%

6%

8%

10%

12%

14%

2016 2017

In p

erce

ntag

e (%

)

Investitionsquote

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

11September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Kennzahlenanalyse

PwC

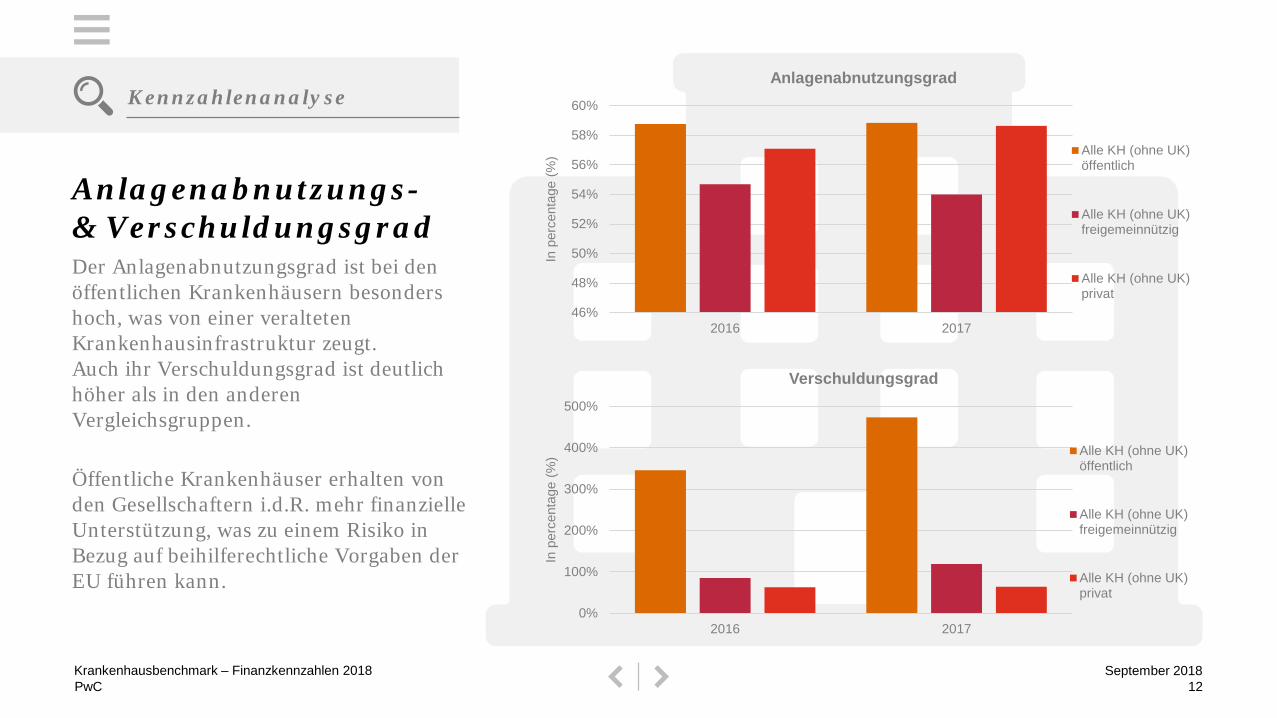

Anlagenabnutzungs-& VerschuldungsgradDer Anlagenabnutzungsgrad ist bei den öffentlichen Krankenhäusern besonders hoch, was von einer veralteten Krankenhausinfrastruktur zeugt.Auch ihr Verschuldungsgrad ist deutlich höher als in den anderen Vergleichsgruppen.

Öffentliche Krankenhäuser erhalten von den Gesellschaftern i.d.R. mehr finanzielle Unterstützung, was zu einem Risiko in Bezug auf beihilferechtliche Vorgaben der EU führen kann.

46%

48%

50%

52%

54%

56%

58%

60%

2016 2017

In p

erce

ntag

e (%

)

Anlagenabnutzungsgrad

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

0%

100%

200%

300%

400%

500%

2016 2017

In p

erce

ntag

e (%

)

Verschuldungsgrad

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

12September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Kennzahlenanalyse

PwC

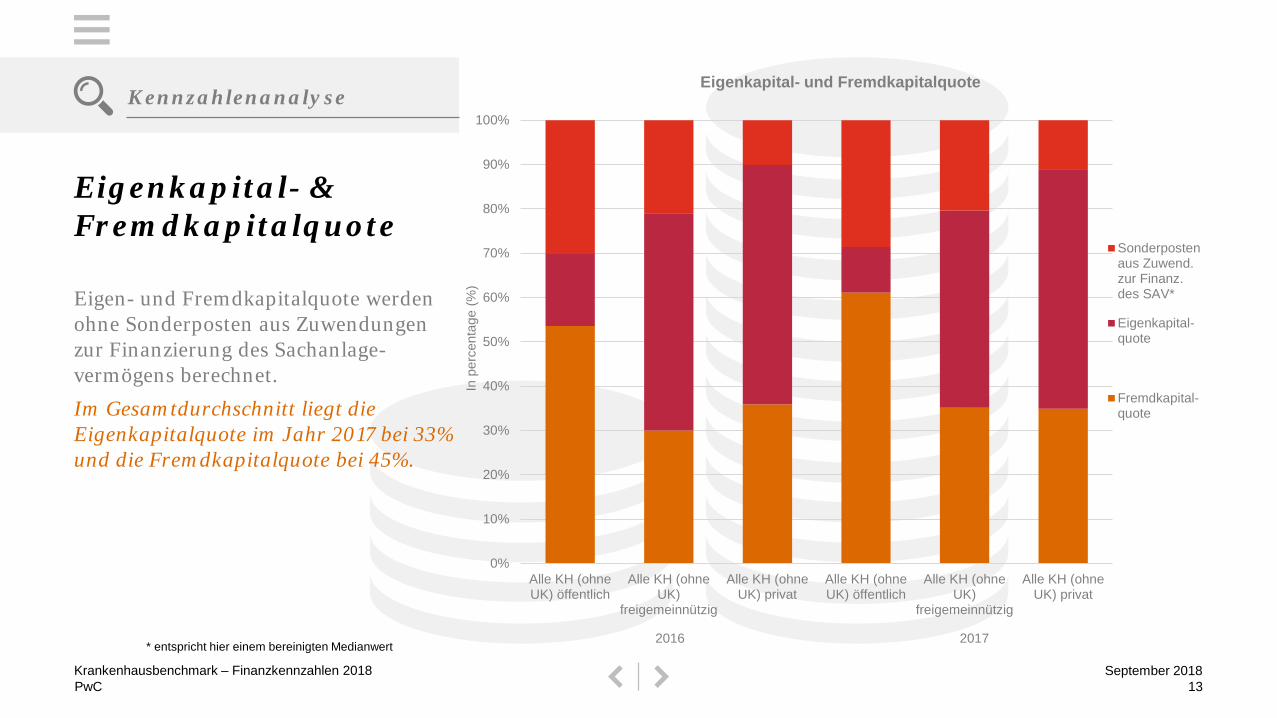

Eigenkapital- & Fremdkapitalquote

Eigen- und Fremdkapitalquote werden ohne Sonderposten aus Zuwendungen zur Finanzierung des Sachanlage-vermögens berechnet.

Im Gesamtdurchschnitt liegt die Eigenkapitalquote im Jahr 2017 bei 33% und die Fremdkapitalquote bei 45%.

13September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Alle KH (ohneUK) öffentlich

Alle KH (ohneUK)

freigemeinnützig

Alle KH (ohneUK) privat

Alle KH (ohneUK) öffentlich

Alle KH (ohneUK)

freigemeinnützig

Alle KH (ohneUK) privat

In p

erce

ntag

e (%

)

Eigenkapital- und Fremdkapitalquote

Sonderpostenaus Zuwend.zur Finanz.des SAV*

Eigenkapital-quote

Fremdkapital-quote

2016 2017* entspricht hier einem bereinigten Medianwert

Kennzahlenanalyse

PwC

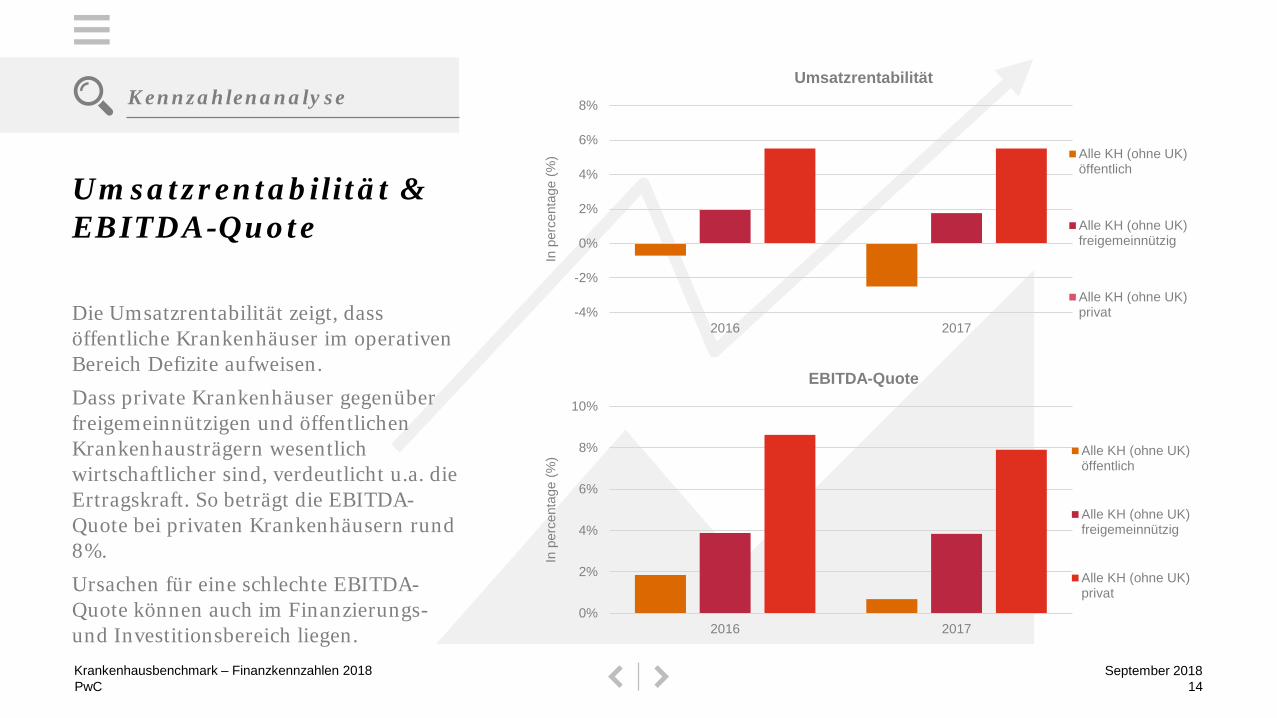

Umsatzrentabilität & EBITDA-Quote

Die Umsatzrentabilität zeigt, dass öffentliche Krankenhäuser im operativen Bereich Defizite aufweisen.

Dass private Krankenhäuser gegenüber freigemeinnützigen und öffentlichen Krankenhausträgern wesentlich wirtschaftlicher sind, verdeutlicht u.a. die Ertragskraft. So beträgt die EBITDA-Quote bei privaten Krankenhäusern rund 8%.

Ursachen für eine schlechte EBITDA-Quote können auch im Finanzierungs-und Investitionsbereich liegen.

-4%

-2%

0%

2%

4%

6%

8%

2016 2017

In p

erce

ntag

e (%

)

Umsatzrentabilität

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

0%

2%

4%

6%

8%

10%

2016 2017

In p

erce

ntag

e (%

)

EBITDA-Quote

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

14September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Kennzahlenanalyse

PwC

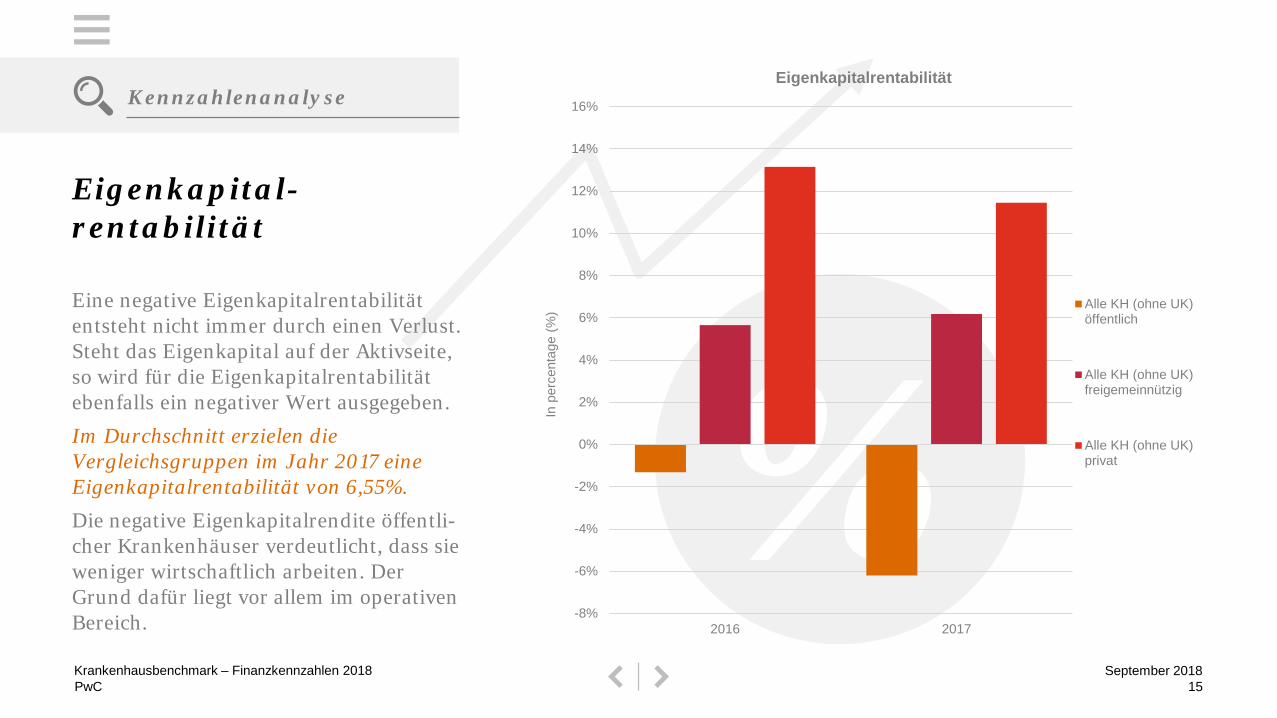

%Eigenkapital-rentabilität

Eine negative Eigenkapitalrentabilität entsteht nicht immer durch einen Verlust. Steht das Eigenkapital auf der Aktivseite, so wird für die Eigenkapitalrentabilität ebenfalls ein negativer Wert ausgegeben.

Im Durchschnitt erzielen die Vergleichsgruppen im Jahr 2017 eine Eigenkapitalrentabilität von 6,55%.Die negative Eigenkapitalrendite öffentli-cher Krankenhäuser verdeutlicht, dass sie weniger wirtschaftlich arbeiten. Der Grund dafür liegt vor allem im operativen Bereich. -8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

2016 2017

In p

erce

ntag

e (%

)

Eigenkapitalrentabilität

Alle KH (ohne UK)öffentlich

Alle KH (ohne UK)freigemeinnützig

Alle KH (ohne UK)privat

15September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

Glossar und Kontakte

PwCSeptember 2018Krankenhausbenchmark – Finanzkennzahlen 2018

16

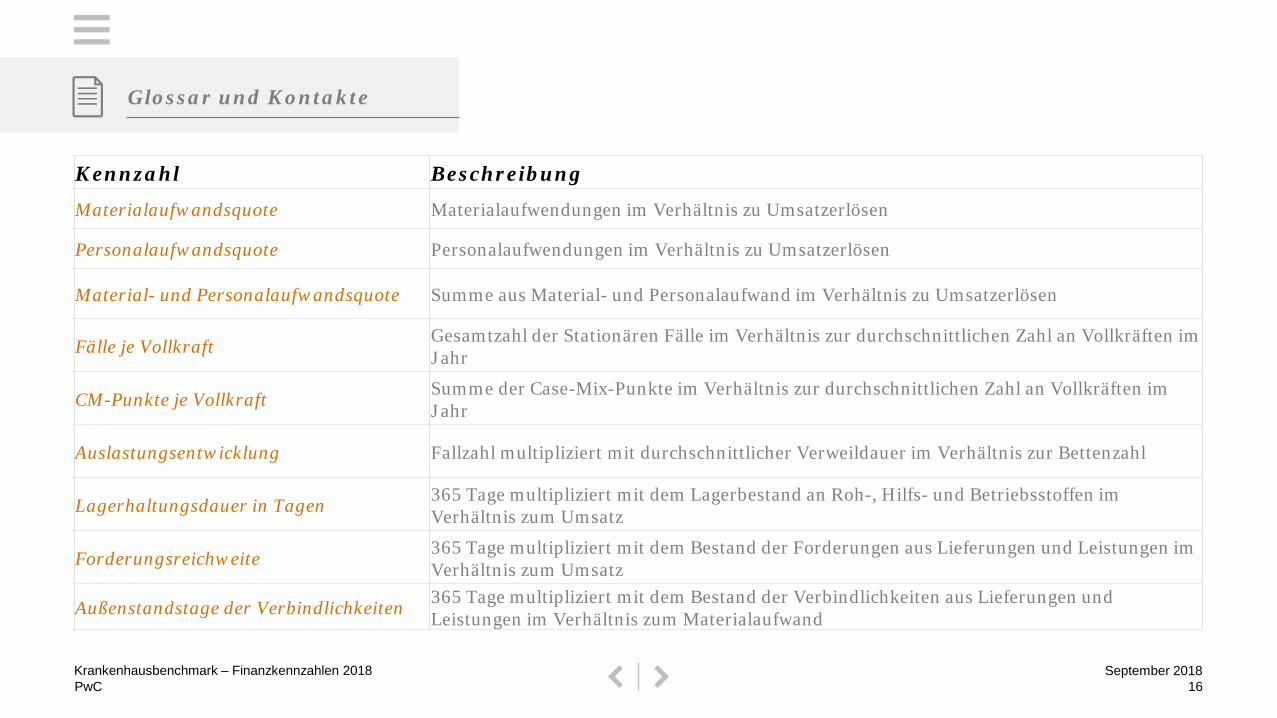

Kennzahl Beschreibung

Materialaufwandsquote Materialaufwendungen im Verhältnis zu Umsatzerlösen

Personalaufwandsquote Personalaufwendungen im Verhältnis zu Umsatzerlösen

Material- und Personalaufwandsquote Summe aus Material- und Personalaufwand im Verhältnis zu Umsatzerlösen

Fälle je Vollkraft Gesamtzahl der Stationären Fälle im Verhältnis zur durchschnittlichen Zahl an Vollkräften im Jahr

CM-Punkte je Vollkraft Summe der Case-Mix-Punkte im Verhältnis zur durchschnittlichen Zahl an Vollkräften im Jahr

Auslastungsentwicklung Fallzahl multipliziert mit durchschnittlicher Verweildauer im Verhältnis zur Bettenzahl

Lagerhaltungsdauer in Tagen 365 Tage multipliziert mit dem Lagerbestand an Roh-, Hilfs- und Betriebsstoffen im Verhältnis zum Umsatz

Forderungsreichweite 365 Tage multipliziert mit dem Bestand der Forderungen aus Lieferungen und Leistungen im Verhältnis zum Umsatz

Außenstandstage der Verbindlichkeiten 365 Tage multipliziert mit dem Bestand der Verbindlichkeiten aus Lieferungen und Leistungen im Verhältnis zum Materialaufwand

Glossar und Kontakte

PwCSeptember 2018Krankenhausbenchmark – Finanzkennzahlen 2018

17

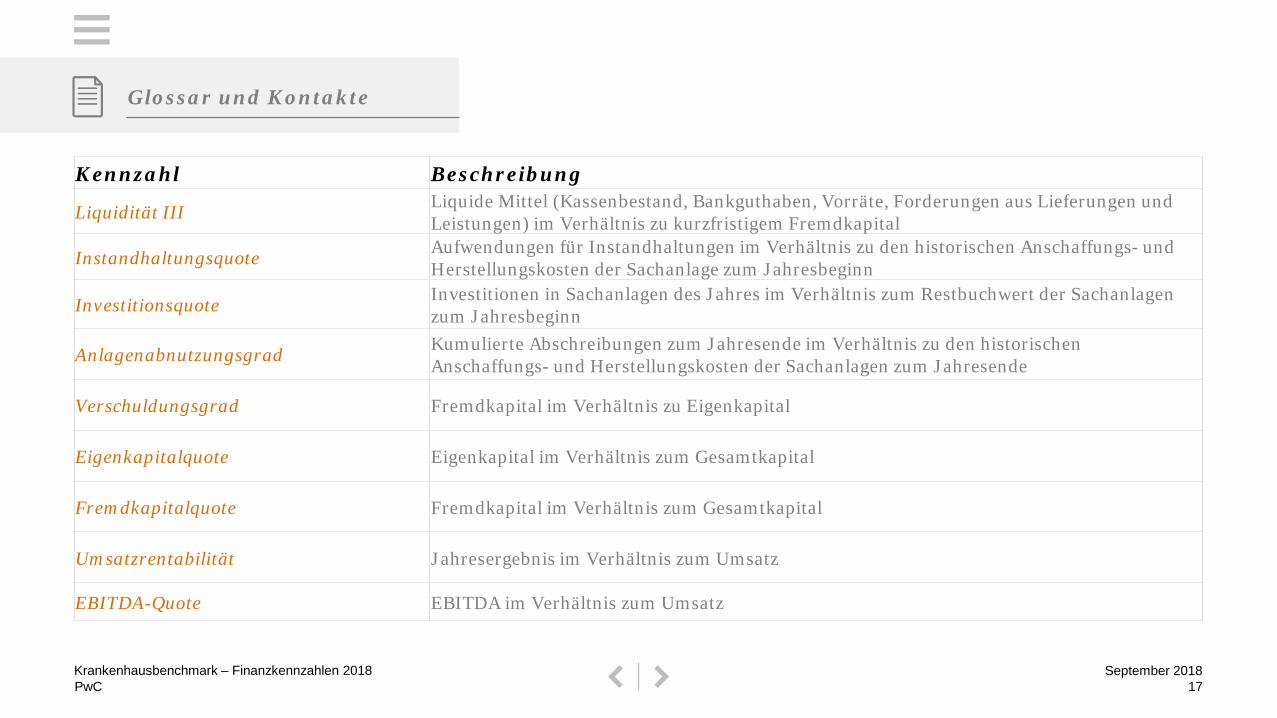

Kennzahl Beschreibung

Liquidität III Liquide Mittel (Kassenbestand, Bankguthaben, Vorräte, Forderungen aus Lieferungen und Leistungen) im Verhältnis zu kurzfristigem Fremdkapital

Instandhaltungsquote Aufwendungen für Instandhaltungen im Verhältnis zu den historischen Anschaffungs- und Herstellungskosten der Sachanlage zum Jahresbeginn

Investitionsquote Investitionen in Sachanlagen des Jahres im Verhältnis zum Restbuchwert der Sachanlagen zum Jahresbeginn

Anlagenabnutzungsgrad Kumulierte Abschreibungen zum Jahresende im Verhältnis zu den historischen Anschaffungs- und Herstellungskosten der Sachanlagen zum Jahresende

Verschuldungsgrad Fremdkapital im Verhältnis zu Eigenkapital

Eigenkapitalquote Eigenkapital im Verhältnis zum Gesamtkapital

Fremdkapitalquote Fremdkapital im Verhältnis zum Gesamtkapital

Umsatzrentabilität Jahresergebnis im Verhältnis zum Umsatz

EBITDA-Quote EBITDA im Verhältnis zum Umsatz

Glossar und Kontakte

PwC

Ihre Ansprechpartnerin

Pressekontakt

Corinna FriedlWirtschaftsprüferinSteuerberaterinDirectorHealthcare Services

Friedrich-Ebert-Anlage 35-3760327 FrankfurtTel. +49 69 [email protected]

Julia WollschlägerCommunications

Moskauer Str. 1940227 DüsseldorfTel. 0211 981 [email protected]

18September 2018Krankenhausbenchmark – Finanzkennzahlen 2018

© September 2018 PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten. „PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.