international accounting news - pwc€¦ · ed/2019/7 „allgemeine darstellung und angaben“ –...

TRANSCRIPT

International Accounting News Nachrichten zu den aktuellen Entwicklungen der IFRS

www.pwc.de/de/rechnungslegung/national-office.html

Liebe Leserinnen, liebe Leser,

zunächst wünsche ich Ihnen allen noch ein gutes neues Jahr 2020. Mögen Ihre beruflichen und privaten Vorhaben und Wünsche sämtlich in Erfüllung gehen!

Die erste Ausgabe unseres Newsletters widmet sich in diesem Jahr dem im Dezember veröffentlichten Entwurf ED/2019/7, dessen Zielsetzung in einer Verbesserung der Unternehmenskommunikation durch neue Anforderungen an Angaben und insbesondere die Darstellung des Unternehmenserfolgs liegt.

Darüber hinaus stellen wir Ihnen u. a. einen weiteren Modulentwurf des Instituts der Wirtschaftsprüfer e. V. zum IDW RS 50 vor, der sich einer Frage zur erstmaligen Anwendung der IFRS (IFRS 1) i. Z. m. dem Übergang von einem kombinierten Abschluss auf einen IFRS-Konzernabschluss im Rahmen eines geplanten Börsengangs beschäftigt.

Mit freundlichen Grüßen Guido Fladt Leiter des National Office (Grundsatzabteilung HGB und IFRS)

Ausgabe 1, Januar 2020

Auf einen Blick

ED/2019/7 „Allgemeine Darstellung und Angaben“ – Neuer Standard zur Verbesserung der Kommunikation in der Finanzberichterstattung ................ 2

IDW RS HFA 50 – Neuer Modulentwurf zu IFRS 1 ................ 5

Auf den Punkt gebracht: Einzelaspekte des IFRS 16 ............. 8

EU-Endorsement ........................... 9

IASB-Projektplan ......................... 10

PwC Accounting and Reporting Talks .............................................. 11

Ihre Ansprechpartner aus dem National Office ............................. 12

Ihre Ansprechpartner aus Capital Markets & Accounting Advisory Services (CMAAS) ........................ 13

Bestellung und Abbestellung ....... 14

International Accounting News Ausgabe 1, Januar 2020 2

ED/2019/7 „Allgemeine Darstellung und Angaben“ – Neuer Standard zur Verbesserung der Kommunikation in der Finanzberichterstattung

Am 19. Dezember 2019 hat der IASB ED/2019/7 „Allgemeine Darstellung und Angaben“ veröffentlicht. Die vorgesehenen Änderungen sollen die Kommunikation in der Finanzberichterstattung verbessern. Teil des Entwurfs ist ein neuer Standard, der IAS 1 „Darstellung des Abschlusses“ ersetzen wird.

ED/2019/7 „Allgemeine Darstellung und Angaben“ wurde im Projekt „Primäre Abschlussbestandteile“ erarbeitet. Der im Exposure Draft enthaltene neue Standard soll neue Anforderungen zur Darstellung in den primären Berichtsbestandteilen und neue Angabepflichten umfassen. Der Fokus liegt auf der Darstellung des Unternehmenserfolgs durch fest definierte Zwischensummen in der Gewinn- und Verlustrechnung und erweiterte Anhangangaben. Darüber hinaus werden die bisherigen Regeln des IAS 1 übernommen, für die keine materiellen Änderungen vorgesehen sind. Neben dem neuen Standard umfasst ED/2019/7 Änderungen an IAS 7, IFRS 12, IAS 33, IAS 34, IAS 8 und IFRS 7.

Struktur der Gewinn- und Verlustrechnung (GuV) IAS 1.81A(a) sieht vor, dass Unternehmen in der GuV den Gewinn oder Verlust als Zwischensumme zeigen. Daneben besteht unter Beachtung von IAS 1.85 ff. die Möglichkeit, zusätzliche Zwischensummen anzugeben. Dies führt in der bisherigen Praxis dazu, dass Unternehmen sehr unterschiedliche, unternehmensindividuell definierte Zwischensummen (z. B. EBITDA, EBIT) in der GuV zeigen. Investoren kritisieren schon lange, dass ein Vergleich derartiger Kennzahlen zwischen Unternehmen kaum möglich ist.

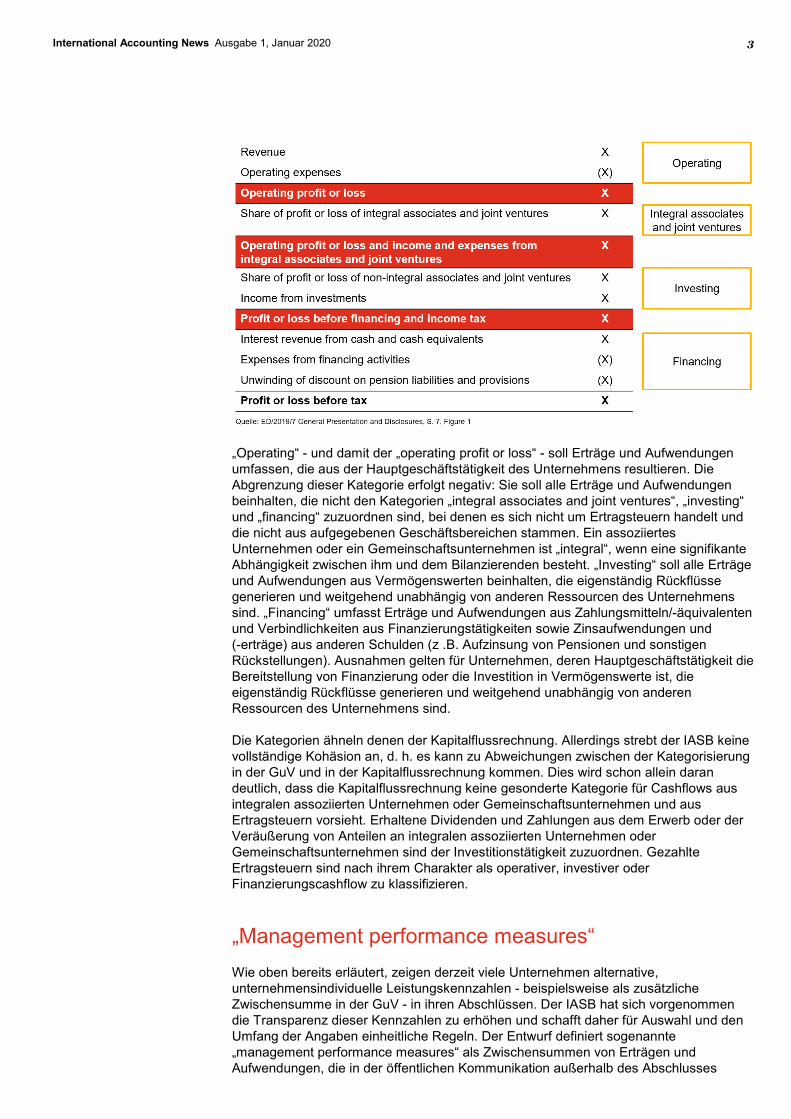

Als Reaktion schlägt der IASB im ED/2019/7 vor, drei neue Zwischensummen zu definieren, die zukünftig verpflichtend in der GuV abzubilden sein sollen: den „operating profit or loss“, den „operating profit or loss and income and expenses from integral associates and joint ventures” und den „profit or loss before financing and income tax“. Die drei Zwischensummen führen dazu, dass alle Erträge und Aufwendungen - abgesehen von Ertragsteuern und aufgegebenen Geschäftsbereichen - vier Kategorien zuzuordnen sind, nämlich „operating“, „integral associates and joint ventures“, „investing“ und „financing“. Es wird also zu einer Erfolgsspaltung des Gewinns oder Verlustes kommen, in Abhängigkeit von der Quelle der Erträge und Aufwendungen. Die Erfolgsspaltung wird standardisiert, womit sich die Vergleichbarkeit erhöht und die Freiheitsgrade verringert werden.

„Alle Unternehmen, die einen IFRS-Abschluss erstellen, werden von den neuen Vorgaben betroffen sein. Daher lohnt es sich, sich mit dem nun veröffentlichten Entwurf zu beschäftigen. Ich empfehle, einen Abgleich Ihrer bisherigen Darstellung in den primären Abschlussbestandteilen und der Anhangangaben mit den vorgesehenen Änderungen vorzunehmen. Zum einen ist dies eine Basis, um sich in den laufenden Kommentierungsprozess einzubringen. Zum anderen können die Vorschläge des IASB in meinen Augen als ‚best practice‘ angesehen werden. Durch freiwillige, entsprechende Anpassung Ihres Abschlusses können Sie schon heute die Kommunikation in Ihrer Finanzberichterstattung verbessern.“ Dr. Sebastian Heintges (Partner im National Office)

International Accounting News Ausgabe 1, Januar 2020 3

„Operating“ - und damit der „operating profit or loss“ - soll Erträge und Aufwendungen umfassen, die aus der Hauptgeschäftstätigkeit des Unternehmens resultieren. Die Abgrenzung dieser Kategorie erfolgt negativ: Sie soll alle Erträge und Aufwendungen beinhalten, die nicht den Kategorien „integral associates and joint ventures“, „investing“ und „financing“ zuzuordnen sind, bei denen es sich nicht um Ertragsteuern handelt und die nicht aus aufgegebenen Geschäftsbereichen stammen. Ein assoziiertes Unternehmen oder ein Gemeinschaftsunternehmen ist „integral“, wenn eine signifikante Abhängigkeit zwischen ihm und dem Bilanzierenden besteht. „Investing“ soll alle Erträge und Aufwendungen aus Vermögenswerten beinhalten, die eigenständig Rückflüsse generieren und weitgehend unabhängig von anderen Ressourcen des Unternehmens sind. „Financing“ umfasst Erträge und Aufwendungen aus Zahlungsmitteln/-äquivalenten und Verbindlichkeiten aus Finanzierungstätigkeiten sowie Zinsaufwendungen und (-erträge) aus anderen Schulden (z .B. Aufzinsung von Pensionen und sonstigen Rückstellungen). Ausnahmen gelten für Unternehmen, deren Hauptgeschäftstätigkeit die Bereitstellung von Finanzierung oder die Investition in Vermögenswerte ist, die eigenständig Rückflüsse generieren und weitgehend unabhängig von anderen Ressourcen des Unternehmens sind.

Die Kategorien ähneln denen der Kapitalflussrechnung. Allerdings strebt der IASB keine vollständige Kohäsion an, d. h. es kann zu Abweichungen zwischen der Kategorisierung in der GuV und in der Kapitalflussrechnung kommen. Dies wird schon allein daran deutlich, dass die Kapitalflussrechnung keine gesonderte Kategorie für Cashflows aus integralen assoziierten Unternehmen oder Gemeinschaftsunternehmen und aus Ertragsteuern vorsieht. Erhaltene Dividenden und Zahlungen aus dem Erwerb oder der Veräußerung von Anteilen an integralen assoziierten Unternehmen oder Gemeinschaftsunternehmen sind der Investitionstätigkeit zuzuordnen. Gezahlte Ertragsteuern sind nach ihrem Charakter als operativer, investiver oder Finanzierungscashflow zu klassifizieren.

„Management performance measures“ Wie oben bereits erläutert, zeigen derzeit viele Unternehmen alternative, unternehmensindividuelle Leistungskennzahlen - beispielsweise als zusätzliche Zwischensumme in der GuV - in ihren Abschlüssen. Der IASB hat sich vorgenommen die Transparenz dieser Kennzahlen zu erhöhen und schafft daher für Auswahl und den Umfang der Angaben einheitliche Regeln. Der Entwurf definiert sogenannte „management performance measures“ als Zwischensummen von Erträgen und Aufwendungen, die in der öffentlichen Kommunikation außerhalb des Abschlusses

International Accounting News Ausgabe 1, Januar 2020 4

verwendet werden, über die nach IFRS definierten Zwischensummen hinausgehen und aus Sicht des Managements eine Aussage über die finanzielle Leistung des Unternehmens treffen. „Management performance measures“ sind in einem separaten Kapitel des Anhangs anzugeben und zu erläutern. Unter anderem ist eine Überleitung auf die näheste (Zwischen-)Summe, die von den IFRS definiert wird, erforderlich.

Ungewöhnliche Erträge und Aufwendungen Die von Unternehmen derzeit veröffentlichten, nicht von den IFRS definierten Kennzahlen beinhalten häufig Erfolgsgrößen, die um außerordentliche Effekte bereinigt werden. Investoren, Prüfer und Regulatoren bemängeln, dass diese Kennzahlen verstärkt um Aufwendungen und weniger um Erträge bereinigt werden, ohne dass dies klar aus der Finanzberichterstattung hervorgeht. Um dem entgegenzuwirken, beabsichtigt der IASB zum einen die oben dargestellten Regeln für „management performance measures“ einzuführen. Zum anderen definiert ED/2019/7 ungewöhnliche Erträge und Aufwendungen und fordert Angaben zu diesen Positionen in einem separaten Abschnitt des Anhangs. Die Angabepflicht bezieht sich auf Erträge und Aufwendungen mit begrenztem Vorhersagewert. Entscheidend ist, ob vernünftigerweise erwartet werden kann, ob hinsichtlich ihrer Art und ihrer Höhe ähnliche Erträge und Aufwendungen in mehreren folgenden Berichtsperioden anfallen werden oder nicht.

Sonstige Neuerungen Neben den oben dargestellten Aspekten enthält ED/2019/7 folgende Neuerungen: • Separierung von integralen und nicht integralen assoziierten Unternehmen und

Gemeinschaftsunternehmen auch im sonstigen Ergebnis der Gesamtergebnisrechnung, in der Bilanz, Kapitalflussrechnung und bei den IFRS 12-Anhangangaben

• Beschreibung der mit den primären Abschlussbestandteilen verfolgten Ziele und ihrer Aufgabe in Abgrenzung zum Anhang

• Prinzipien und allgemeine Anforderungen zu Aggregation und Disaggregation von Informationen in den primären Abschlussbestandteilen und im Anhang

• Kriterien zur Wahl des Gesamtkosten- oder des Umsatzkostenverfahrens für die Gliederung der GuV

• „Operating profit or loss“ als verpflichtender Startpunkt für die Ermittlung des operativen Cashflows nach der indirekten Methode für die Kapitalflussrechnung

„Management Performance Measures sowie ungewöhnliche Erträge und Aufwendungen sind zukünftig verpflichtend im Anhang anzugeben. Damit werden sie Teil des IFRS-Abschlusses und ihre Auswahl und die gemachten Angaben sind vom Abschlussprüfer zu würdigen. Bisher bestand allenfalls eine Prüfungspflicht bei Angabe im Lagebericht.“ Alexandra Grimm (Managerin im National Office)

International Accounting News Ausgabe 1, Januar 2020 5

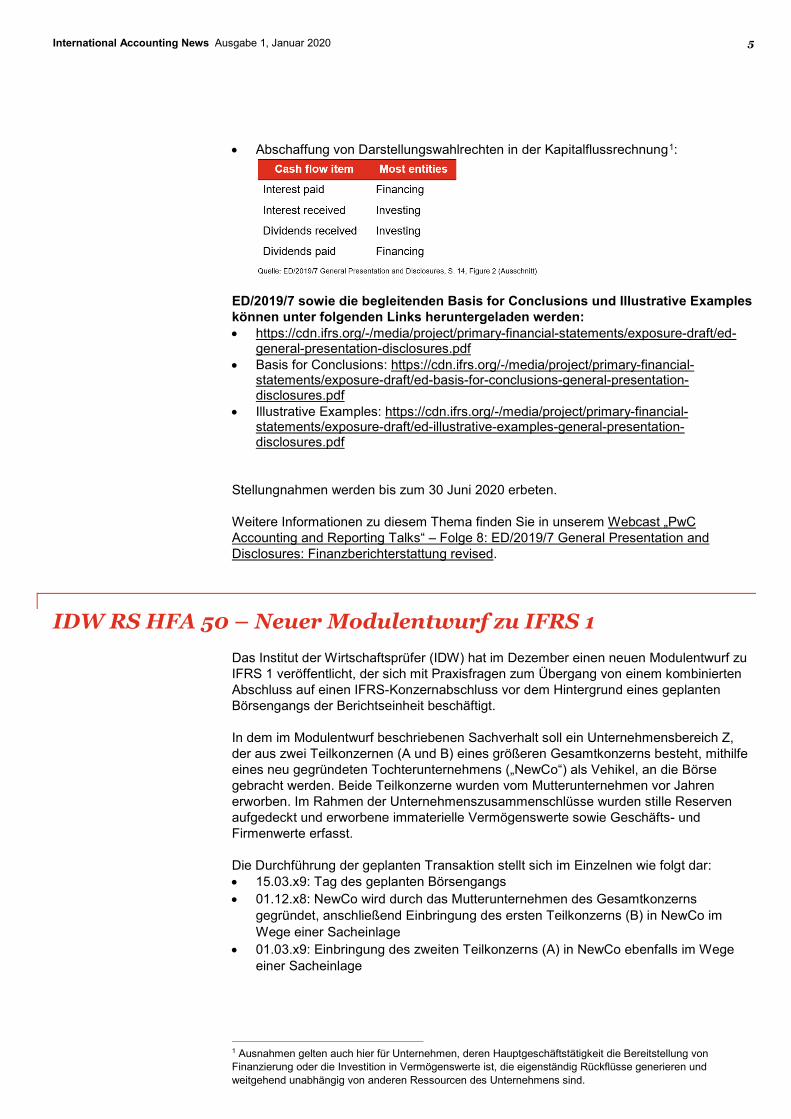

• Abschaffung von Darstellungswahlrechten in der Kapitalflussrechnung1:

ED/2019/7 sowie die begleitenden Basis for Conclusions und Illustrative Examples können unter folgenden Links heruntergeladen werden: • https://cdn.ifrs.org/-/media/project/primary-financial-statements/exposure-draft/ed-

general-presentation-disclosures.pdf • Basis for Conclusions: https://cdn.ifrs.org/-/media/project/primary-financial-

statements/exposure-draft/ed-basis-for-conclusions-general-presentation-disclosures.pdf

• Illustrative Examples: https://cdn.ifrs.org/-/media/project/primary-financial-statements/exposure-draft/ed-illustrative-examples-general-presentation-disclosures.pdf

Stellungnahmen werden bis zum 30 Juni 2020 erbeten.

Weitere Informationen zu diesem Thema finden Sie in unserem Webcast „PwC Accounting and Reporting Talks“ – Folge 8: ED/2019/7 General Presentation and Disclosures: Finanzberichterstattung revised.

IDW RS HFA 50 – Neuer Modulentwurf zu IFRS 1 Das Institut der Wirtschaftsprüfer (IDW) hat im Dezember einen neuen Modulentwurf zu IFRS 1 veröffentlicht, der sich mit Praxisfragen zum Übergang von einem kombinierten Abschluss auf einen IFRS-Konzernabschluss vor dem Hintergrund eines geplanten Börsengangs der Berichtseinheit beschäftigt.

In dem im Modulentwurf beschriebenen Sachverhalt soll ein Unternehmensbereich Z, der aus zwei Teilkonzernen (A und B) eines größeren Gesamtkonzerns besteht, mithilfe eines neu gegründeten Tochterunternehmens („NewCo“) als Vehikel, an die Börse gebracht werden. Beide Teilkonzerne wurden vom Mutterunternehmen vor Jahren erworben. Im Rahmen der Unternehmenszusammenschlüsse wurden stille Reserven aufgedeckt und erworbene immaterielle Vermögenswerte sowie Geschäfts- und Firmenwerte erfasst. Die Durchführung der geplanten Transaktion stellt sich im Einzelnen wie folgt dar: • 15.03.x9: Tag des geplanten Börsengangs • 01.12.x8: NewCo wird durch das Mutterunternehmen des Gesamtkonzerns

gegründet, anschließend Einbringung des ersten Teilkonzerns (B) in NewCo im Wege einer Sacheinlage

• 01.03.x9: Einbringung des zweiten Teilkonzerns (A) in NewCo ebenfalls im Wege einer Sacheinlage

1 Ausnahmen gelten auch hier für Unternehmen, deren Hauptgeschäftstätigkeit die Bereitstellung von Finanzierung oder die Investition in Vermögenswerte ist, die eigenständig Rückflüsse generieren und weitgehend unabhängig von anderen Ressourcen des Unternehmens sind.

International Accounting News Ausgabe 1, Januar 2020 6

Mit der Einbringung des zweiten Teilkonzerns am 01.03.x9 ist die legale Reorganisation abgeschlossen und der neu an die Börse zu bringende (Teil-)Konzern mit NewCo als Mutterunternehmen ist entstanden.

Fragestellung Auf den 31.12.x8 soll ein IFRS-Abschluss für den Unternehmensbereich Z erstellt werden. Zu diesem Stichtag bilden NewCo sowie die beiden Teilkonzerne A und B keinen Konzern nach IFRS 10, sodass kein IFRS-Konzernabschluss erstellt werden kann. Es stellt sich daher die Frage, ob dennoch ein Abschluss aufgestellt werden kann, der mit den IFRS in Einklang steht. Weiterhin ist fraglich, mit welchen Wertansätzen die Vermögenswerte und Schulden in diesem Abschluss anzusetzen sind und in dieser Hinsicht insbesondere, ob die Effekte aus den zurückliegenden Erwerben von A und B übernommen werden dürfen. Ergänzend stellt sich in der Folge die Frage, welche Auswirkungen sich für den IFRS-Konzernabschluss der NewCo auf den 31.12.x9 ergeben.

Würdigung Am 31.12.x8 bilden NewCo, A und B keinen Konzern, stehen jedoch unter gemeinsamer Beherrschung des obersten Gesamtkonzernmutterunternehmens. Da die IFRS für diesen Sachverhalt keine spezifischen Regelungen enthalten, hat das Unternehmen eine Rechnungslegungsmethode zu entwickeln und stetig anzuwenden. Diese ist zudem im Anhang anzugeben. In der internationalen Praxis haben sich für die Abgrenzung einer berichterstattenden Einheit Kombinierungsgrundsätze etabliert, die u. a. auf dem Vorliegen gemeinsamer Beherrschung beruhen (vgl. FEE, Combined and Carve-Out Financial Statements, February 2013) und die im dargestellten Sachverhalt als erfüllt zu betrachten sind. Auf dieser Basis kann daher für NewCo sowie A und B ein kombinierter Abschluss erstellt werden, in dem die Vermögenswerte und Schulden sowie die Aufwendungen und Erträge aggregiert werden.

Zur Ermittlung der Wertansätze in diesem kombinierten Abschluss stellt der Modulentwurf die sog. „extraction method“ vor. Bei dieser Methode erfolgt die Bilanzierung nach der Buchwertfortführungsmethode („predecessor accounting“), deren Anwendung bei Transaktionen unter gemeinsamer Beherrschung zulässig ist. Die Berichtseinheit wird dabei als Ausschnitt aus dem übergeordneten IFRS-Konzernabschluss angesehen, sodass für den kombinierten Abschluss die Buchwerte aus dem übergeordneten IFRS-Konzernabschluss inkl. der stillen Reserven, erworbenen immateriellen Vermögenswerte sowie Geschäfts- oder Firmenwerte, die aus den Erwerben von A und B resultieren, heranzuziehen sind.2 Aufgrund des Rückgriffs auf die IFRS-Werte des übergeordneten Mutterunternehmens gilt der kombinierte Abschluss als IFRS-konform, sodass eine Übereinstimmungserklärung mit den IFRS nach IAS 1.16 i. d. R. möglich ist. Eine Anwendung von IFRS 1 scheidet allerdings aus, da es sich bei dem kombinierten Abschluss bei Anwendung der „extraction method“ lediglich um einen Ausschnitt aus dem übergeordneten IFRS-Konzernabschluss handelt und insofern bereits der Übergang auf die IFRS (in dem übergeordneten IFRS-Konzernabschluss) erfolgt ist.

Anders stellt sich die Situation hingegen für den IFRS-Konzernabschluss der NewCo, nach Abschluss der legalen Reorganisation und Entstehung des Konzerns, zum 31.12.x9 dar: Da es sich um den ersten IFRS-Konzernabschluss des neu entstandenen Konzerns handelt, ist dieser unter Anwendung der Regelungen von IFRS 1 zu erstellen. Der für die NewCo relevante Übergangszeitpunkt auf IFRS ist der Zeitpunkt der Gründung, d. h. der 01.12.x8. Beim Übergangszeitpunkt nach IFRS 1 handelt es sich um den Beginn der frühesten Periode, für die ein Unternehmen in seinem ersten IFRS-

2 Hinweis: In einem mehrstufigen Konzern wäre auch der Einbezug der Konzernwerte eines übergeordneten

Mutterunternehmens möglich.

International Accounting News Ausgabe 1, Januar 2020 7

Abschluss vollständige Vergleichsinformationen nach IFRS veröffentlicht (vgl. IFRS 1, Appendix A).

Für den ersten IFRS-Konzernabschluss des IPO-Vehikels stellt sich die Frage, mit welchen Buchwerten die Teilkonzerne A und B zu erfassen sind und ob auch hier – wie im kombinierten Abschluss – die Effekte aus den Erwerben der Teilkonzerne (stille Reserven, immaterielle Vermögenswerte, Geschäfts- oder Firmenwerte) zu berücksichtigen sind. Da die Einbringungen der Teilkonzerne A und B in NewCo nach der Gründung der NewCo erfolgten, handelt es sich um Transaktionen der ersten Berichtsperiode der NewCo und nicht um Transaktionen, die im Rahmen der erstmaligen Anwendung der IFRS durch das IPO-Vehikel zum 01.12.x8 gemäß IFRS 1 zu erfassen sind. Insofern greifen für die Einbringungen die „normalen“ Regelungen zur Abbildung von Transaktionen unter gemeinsamer Beherrschung. In diesem Zusammenhang stellt sich allerdings die Frage, ob die Einbringungen getrennt voneinander oder als eine einzige, wirtschaftlich zusammenhängende Transaktion zu würdigen sind. Sofern beide Übertragungen Teil eines abgestimmten Gesamtplans sind und somit eine Einbringung nicht ohne die andere erfolgt wäre, ist es sachgerecht, die beiden Transaktionen als eine wirtschaftlich zusammenhängende Transaktion, d. h. als eine Einbringung zu betrachten. Als Konsequenz – es werden zwei Geschäftsbetriebe unter der NewCo zusammengeführt – handelt es sich nicht um eine Reorganisation, sondern um einen Unternehmenszusammenschluss unter gemeinsamer Beherrschung. Zur bilanziellen Abbildung steht NewCo, wie im kombinierten Abschluss, insofern erneut die Buchwertfortführungsmethode zur Verfügung, sodass die Buchwerte inkl. stiller Reserven, erworbener immaterieller Vermögenswerte sowie Geschäfts- oder Firmenwerte aus dem übergeordneten IFRS-Konzernabschluss übernommen werden können.

Die Buchwertfortführungsmethode kann nach herrschender Meinung entweder prospektiv ab dem Zeitpunkt der Einbringung oder hingegen retrospektiv erfolgen. Bei retrospektiver Anwendung wird der Konzern im Abschluss so dargestellt als hätte er schon immer bestanden. Voraussetzung ist allerdings, dass für den dargestellten Zeitraum gemeinsame Beherrschung vorlag. Folglich wird bei retrospektiver Buchwertfortführung, unabhängig vom Zeitpunkt der Einbringung und der Gründung der NewCo das Geschäftsjahr 20x9 inkl. dem Vorjahr 20x8 (01.01.-31.12.) dargestellt. Dadurch kann die Finanzhistorie im Wertpapierprospekt konsistent ohne „Bruch“ zwischen den Werten im aktuellen Geschäftsjahr sowie dem Vorjahr dargestellt werden.

Sie erreichen den beschriebenen Entwurf unter folgendem Link.

Die Kommentierungsfrist zum Entwurf endet am 3. Februar 2020.

International Accounting News Ausgabe 1, Januar 2020 8

Auf den Punkt gebracht: Einzelaspekte des IFRS 16

IFRS 16 ist in Berichtsperioden, die am oder nach dem 1. Januar 2019 beginnen, verpflichtend anwendbar. Wir informieren Sie monatlich über einen Einzelaspekt des neuen Standards

Eingebettete Derivate bei Leasingverhältnissen in Fremdwährung In der Dezember 2019-Ausgabe dieses Newsletters hatten wir uns mit den Herausforderungen von Wechselkursänderungen und dem Zusammenwirken von IFRS 16 und IAS 21 auseinandergesetzt. Neben diesem Themenkomplex ist es darüber hinaus wichtig, bei Leasingzahlungen in Fremdwährung sorgfältig zu überprüfen, ob möglicherweise eingebettete Derivate vorliegen. Für Fremdwährungsderivate, die in Leasingverhältnissen eingebettet sind, enthält IFRS 9 keine spezifischen Vorschriften, sodass die allgemeinen Grundsätze für eingebettete Derivate zum Tragen kommen.

Leasingverträge, die bei Leasinggebern zu finanziellen Vermögenswerten und bei Leasingnehmern zu finanziellen Verbindlichkeiten führen, sind Finanzinstrumente, die jedoch nur hinsichtlich bestimmter Aspekte (Wertminderung, Ausbuchung, eingebettete Derivate) in den Anwendungsbereich des IFRS 9 fallen. Da eine Leasingverbindlichkeit bzw. eine Nettoinvestition in das Leasingverhältnis, die auf eine Fremdwährung lauten, Fremdwährungsdarlehen ähneln, ist in diesen Fällen regelmäßig nach IFRS 9.B4.3.8(c) keine Trennung des eingebetteten Fremdwährungsderivats erforderlich. Vielmehr handelt es sich bei den Forderungen und Verbindlichkeiten aus Fremdwährungsleasing um monetäre Posten, die gemäß IAS 21 „Auswirkungen von Wechselkursänderungen“ bilanziert werden.

Dagegen stellt für einen Leasinggeber ein Operating-Leasingverhältnis nach IFRS 16 kein Finanzinstrument dar. Daher kann ein Operating-Leasingvertrag, der Leasingzahlungen in einer Fremdwährung vorsieht, eingebettete Fremdwährungsderivate enthalten, die getrennt zu bilanzieren sind, falls diese nicht eng mit dem Basisvertrag verbunden sind. Gemäß IFRS 9.B4.3.8(d) ist ein eingebettetes Fremdwährungsderivat in einem Basisvertrag, der kein Finanzinstrument ist, eng mit dem Basisvertrag verbunden, sofern es keine Hebelwirkung aufweist, keine Optionsklausel enthält und Zahlungen in einer der folgenden Währungen verlangt: i. die funktionale Währung einer substanziell an dem Vertrag beteiligten Partei, ii. die im internationalen Handel übliche Währung für die mit dem Vertrag

verbundenen erbrachten Güter oder Dienstleistungen oder iii. eine Währung, die in dem wirtschaftlichen Umfeld, in dem die Transaktion

stattfindet, regelmäßig verwendet wird.

Sind diese Bedingungen nicht erfüllt, ist das eingebettete Fremdwährungsderivat somit getrennt vom Basisvertrag nach IFRS 9 zu bilanzieren. Weiterhin gilt es zu bedenken, dass diese Vorschriften in gleicher Weise auf Fremdwährungsderivate in Leasingverhältnissen über geringwertige Vermögenswerte und auf kurzfristige Leasingverhältnisse von Leasingnehmern anzuwenden sind, sofern sich der Leasingnehmer für die Ausnahmevorschrift des IFRS 16.5 ff. entschieden hat. Hier kann damit ebenso eine Trennungspflicht vorliegen.

International Accounting News Ausgabe 1, Januar 2020 9

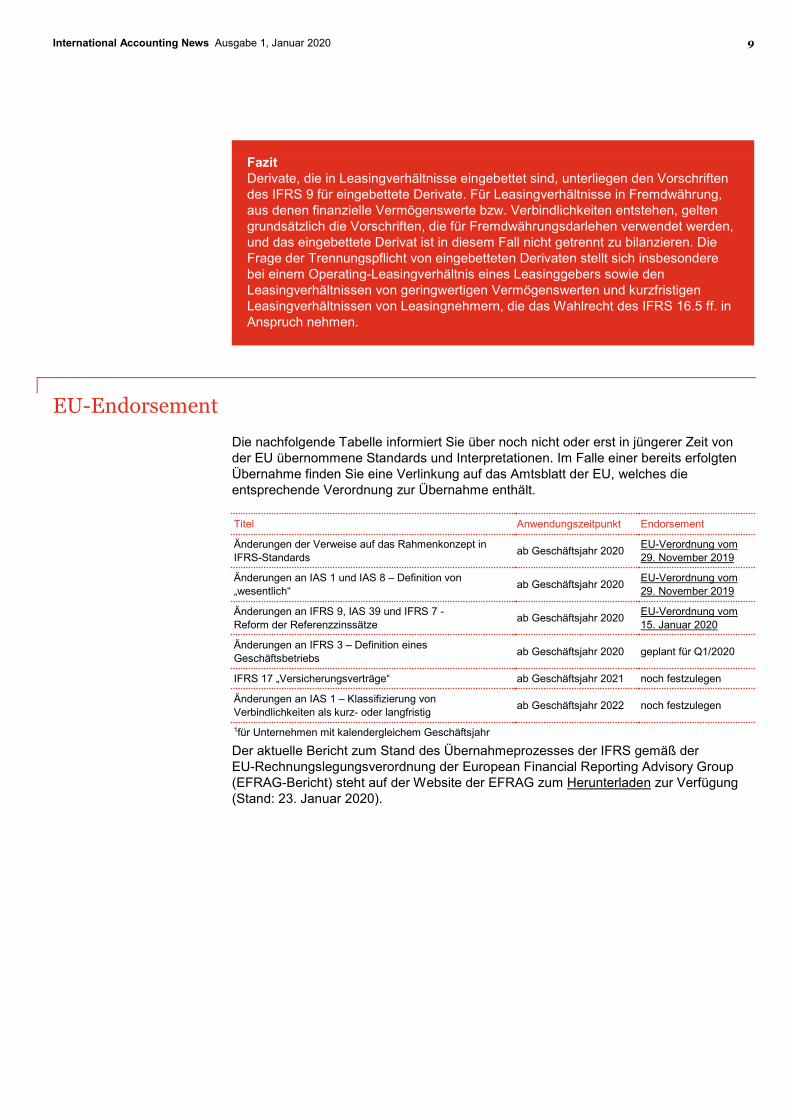

Fazit Derivate, die in Leasingverhältnisse eingebettet sind, unterliegen den Vorschriften des IFRS 9 für eingebettete Derivate. Für Leasingverhältnisse in Fremdwährung, aus denen finanzielle Vermögenswerte bzw. Verbindlichkeiten entstehen, gelten grundsätzlich die Vorschriften, die für Fremdwährungsdarlehen verwendet werden, und das eingebettete Derivat ist in diesem Fall nicht getrennt zu bilanzieren. Die Frage der Trennungspflicht von eingebetteten Derivaten stellt sich insbesondere bei einem Operating-Leasingverhältnis eines Leasinggebers sowie den Leasingverhältnissen von geringwertigen Vermögenswerten und kurzfristigen Leasingverhältnissen von Leasingnehmern, die das Wahlrecht des IFRS 16.5 ff. in Anspruch nehmen.

EU-Endorsement

Die nachfolgende Tabelle informiert Sie über noch nicht oder erst in jüngerer Zeit von der EU übernommene Standards und Interpretationen. Im Falle einer bereits erfolgten Übernahme finden Sie eine Verlinkung auf das Amtsblatt der EU, welches die entsprechende Verordnung zur Übernahme enthält. Titel Anwendungszeitpunkt Endorsement

Änderungen der Verweise auf das Rahmenkonzept in IFRS-Standards ab Geschäftsjahr 2020 EU-Verordnung vom

29. November 2019

Änderungen an IAS 1 und IAS 8 – Definition von „wesentlich“ ab Geschäftsjahr 2020 EU-Verordnung vom

29. November 2019

Änderungen an IFRS 9, IAS 39 und IFRS 7 - Reform der Referenzzinssätze ab Geschäftsjahr 2020 EU-Verordnung vom

15. Januar 2020

Änderungen an IFRS 3 – Definition eines Geschäftsbetriebs ab Geschäftsjahr 2020 geplant für Q1/2020

IFRS 17 „Versicherungsverträge“ ab Geschäftsjahr 2021 noch festzulegen

Änderungen an IAS 1 – Klassifizierung von Verbindlichkeiten als kurz- oder langfristig ab Geschäftsjahr 2022 noch festzulegen

1für Unternehmen mit kalendergleichem Geschäftsjahr

Der aktuelle Bericht zum Stand des Übernahmeprozesses der IFRS gemäß der EU-Rechnungslegungsverordnung der European Financial Reporting Advisory Group (EFRAG-Bericht) steht auf der Website der EFRAG zum Herunterladen zur Verfügung (Stand: 23. Januar 2020).

International Accounting News Ausgabe 1, Januar 2020 10

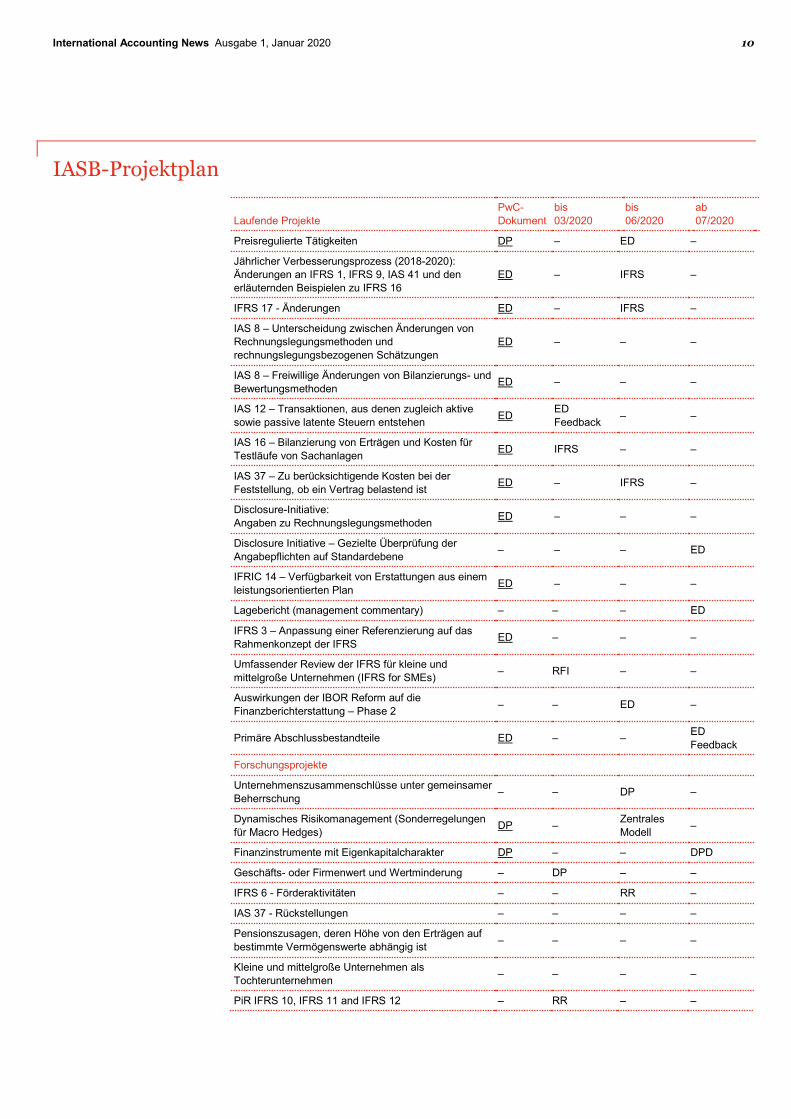

IASB-Projektplan

Laufende Projekte PwC- Dokument

bis 03/2020

bis 06/2020

ab 07/2020

Preisregulierte Tätigkeiten DP – ED –

Jährlicher Verbesserungsprozess (2018-2020): Änderungen an IFRS 1, IFRS 9, IAS 41 und den erläuternden Beispielen zu IFRS 16

ED – IFRS –

IFRS 17 - Änderungen ED – IFRS –

IAS 8 – Unterscheidung zwischen Änderungen von Rechnungslegungsmethoden und rechnungslegungsbezogenen Schätzungen

ED – – –

IAS 8 – Freiwillige Änderungen von Bilanzierungs- und Bewertungsmethoden ED – – –

IAS 12 – Transaktionen, aus denen zugleich aktive sowie passive latente Steuern entstehen ED ED

Feedback – –

IAS 16 – Bilanzierung von Erträgen und Kosten für Testläufe von Sachanlagen ED IFRS – –

IAS 37 – Zu berücksichtigende Kosten bei der Feststellung, ob ein Vertrag belastend ist ED – IFRS –

Disclosure-Initiative: Angaben zu Rechnungslegungsmethoden ED – – –

Disclosure Initiative – Gezielte Überprüfung der Angabepflichten auf Standardebene – – – ED

IFRIC 14 – Verfügbarkeit von Erstattungen aus einem leistungsorientierten Plan ED – – –

Lagebericht (management commentary) – – – ED

IFRS 3 – Anpassung einer Referenzierung auf das Rahmenkonzept der IFRS ED – – –

Umfassender Review der IFRS für kleine und mittelgroße Unternehmen (IFRS for SMEs) – RFI – –

Auswirkungen der IBOR Reform auf die Finanzberichterstattung – Phase 2 – – ED –

Primäre Abschlussbestandteile ED – – ED Feedback

Forschungsprojekte

Unternehmenszusammenschlüsse unter gemeinsamer Beherrschung – – DP –

Dynamisches Risikomanagement (Sonderregelungen für Macro Hedges) DP – Zentrales

Modell –

Finanzinstrumente mit Eigenkapitalcharakter DP – – DPD

Geschäfts- oder Firmenwert und Wertminderung – DP – –

IFRS 6 - Förderaktivitäten – – RR –

IAS 37 - Rückstellungen – – – –

Pensionszusagen, deren Höhe von den Erträgen auf bestimmte Vermögenswerte abhängig ist – – – –

Kleine und mittelgroße Unternehmen als Tochterunternehmen – – – –

PiR IFRS 10, IFRS 11 and IFRS 12 – RR – –

International Accounting News Ausgabe 1, Januar 2020 11

Laufende Projekte PwC- Dokument

bis 03/2020

bis 06/2020

ab 07/2020

DP Diskussionspapier (Discussion Paper) DPD Entscheidung über weiteres Vorgehen (Decide Project Direction) ED Entwurf (Exposure Draft) eines International Financial Reporting Standards oder IFRS Practice Statements IFRS International Financial Reporting Standard PiR Post-Implementation Review PS Project Summary RFI Informationsanfrage (Request for Information) RR Review Research

PwC Accounting and Reporting Talks

Der neue Vergütungsbericht nach ARUG II Seit Dezember 2019 steht fest, wie der Bericht über die individuelle Vergütung von Vorstands- und Aufsichtsratsmitgliedern börsennotierter Gesellschaften ab 2021 auszusehen hat. Dirk Rimmelspacher und Sandra Roland erläutern in diesem „PwC Accounting and Reporting Talk“ die wesentlichen Knackpunkte dieses öffentlichkeitswirksamen Themas.

ED/2019/7 General Presentation and Disclosures: Finanzberichterstattung revised Der IASB hat sich vorgenommen, die Kommunikation in der Finanzberichterstattung zu verbessern. Informationen über den Unternehmenserfolg in IFRS-Abschlüssen sollen verständlicher und vergleichbarer werden. Dr. Sebastian Heintges und Alexandra Grimm stellen in Folge 8 der „PwC Accounting and Reporting Talks“ den im Dezember 2019 veröffentlichten „ED/2019/7 General Presentation and Disclosures“ vor.

Diese sowie weitere Webcasts unserer Reihe „PwC Accounting and Reporting Talks“ finden Sie unter www.pwc.de/ARTalks. Dort können Sie die Webcasts auch abonnieren, so dass Sie zeitnah über das Erscheinen neuer Webcasts informiert werden.

International Accounting News Ausgabe 1, Januar 2020 12

Ihre Ansprechpartner aus dem National Office

Guido Fladt Leiter des National Office (Grundsatzabteilung HGB und IFRS) Frankfurt am Main Tel.: +49 69 9585-1455 [email protected]

Andreas Bödecker Unternehmenszusammenschlüsse, Joint Arrangements, assoziierte Unternehmen und Impairmenttest nach IFRS Hannover Tel.: +49 511 5357-3230 [email protected]

Peter Flick Bankspezifische Fragestellungen nach HGB und IFRS (Finanzinstrumente) Frankfurt am Main Tel.: +49 69 9585-2004 [email protected]

Karsten Ganssauge Bilanzierung von Finanzinstrumenten und Leasing nach IFRS Hamburg Tel.: +49 40 6378-8164 [email protected]

Dr. Sebastian Heintges Umsatzrealisierung, Mitarbeiter-vergütungen und latente Steuern nach IFRS Düsseldorf Tel.: +49 69 9585-3220 [email protected]

Dr. Bernd Kliem Handelsbilanzielle Fragestellungen München Tel.: +49 89 5790-5549 [email protected]

Dr. Holger Meurer Bilanzierung von Versicherungs-verträgen nach HGB und IFRS Köln Tel.: +49 221 2084-163 [email protected]

International Accounting News Ausgabe 1, Januar 2020 13

Ihre Ansprechpartner aus Capital Markets & Accounting Advisory Services (CMAAS) Industrial Services

Prof. Dr. Rüdiger Loitz Tel.: +49 211 981-2839 [email protected]

Andrea Bardens Tel.: +49 69 9585-1196 [email protected]

Klaus Bernhard Tel.: +49 711 25034-5240 [email protected]

Christoph Gruss Tel.: +49 69 9585-3415 [email protected]

Udo Kalk-Griesan Tel.: +49 201 438-1850 [email protected]

Andreas Kunz Tel.: +49 69 9585-6197 [email protected]

Sylvia Weidinger Tel.: +49 89 5790-5538 [email protected]

Dirk Menker Tel.: +49 89 5790-5538 [email protected]

Nadja Picard Tel.: +49 211 981-2978 [email protected]

Björn Seidel Tel.: +49 40 6378-8163 [email protected]

Carsten Stäcker Tel.: +49 69 9585-5351 [email protected]

Stephan Wyrobisch Tel.: +49 69 9585-3512 [email protected]

Financial Services

Peter Schüz Tel.: +49 69 9585-5836 [email protected]

Judith Gehrer Tel.: +49 69 9585-3315 [email protected]

Joachim Krakuhn Tel.: +49 69 9585-2335 [email protected]

International Accounting News Ausgabe 1, Januar 2020 14

Bestellung und Abbestellung

Sie können den PDF-Newsletter International Accounting News über unser PwCPlus-Modul „Capital Markets & Accounting Advisory“ abrufen.

Haben Sie sich bereits registriert? Dann können Sie mit den Zugangsdaten, die wir Ihnen zugesandt haben, online recherchieren.

Wenn Sie sich neu registrieren wollen, senden Sie dazu bitte eine E-Mail an: [email protected] oder registrieren Sie sich hier.

Alternativ können Sie den Newsletter auch über folgenden Link abonnieren: https://www.pwc.de/de/newsletter/kapitalmarkt/newsletter-fuer-internationale-rechnungslegung-neu.html.

Sind Sie darüber hinaus an unserer Webcast-Reihe „PwC Accounting and Reporting Talks“ interessiert, können Sie diese abonnieren, indem Sie uns eine E-Mail an nachfolgende Adresse senden: [email protected].

Diese Bezugsmöglichkeiten sind für Sie gebührenfrei.

Wenn Sie den Newsletter abbestellen möchten, senden Sie bitte eine leere E-Mail mit der Betreffzeile „Abbestellung“ an folgende Adresse: [email protected]

Die Beiträge dieser Publikation sind zur Information unserer Mandanten bestimmt. Für die Lösung einschlägiger Probleme greifen Sie bitte auf die angegebenen Quellen oder die Unterstützung unserer Büros zurück. Meinungsbeiträge geben die Auffassung der einzelnen Autoren wieder. © Januar 2020 PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten. „PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

www.pwc.de