investition und finanzierung - bu wuppertal · indifferenzkurve repräsentiert alle kombinationen...

TRANSCRIPT

Investition und Finanzierung

WS 2015/2016

Prof. Dr. André Betzer

Dipl. Oek. Felix Schweder

Fakultät für Wirtschaftswissenschaft

Schumpeter School of Business and Economics

Bergische Universität Wuppertal

Gaußstraße 20

42119 Wuppertal

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Kapitel II

Grundlagen der Investitions-und Finanzierungstheorie (Fisher-Separation)

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Kapitelübersicht

II.1 Einführung und Überblick

II.2 Annahmen über den Kapitalmarkt

II.3 Struktur und Zweck des Fisher-Modells

II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von Einkommens- und Konsumströmen

II.6 Die Darstellung von Investitionen

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

II.8 Unvollkommener und unvollständiger Kapitalmarkt

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.1 Einführung und Überblick

65

Begriff der Investition I

Zweck: Bereitstellung der Ressourcen für die Leistungserstellung.

� Traditioneller Begriff: Umwandlung von Finanzkapital in (gebundenes)(Real-)Kapital (aber auch: Geldanlage).

� Für Zwecke der Investitionsrechnung: Zahlungsreihe, meist: Auszahlung zuBeginn, dann Einzahlungen (sog. Normalinvestition).

Investitionen beinhalten:

� den Verzicht auf heutigen Konsum,

� eine Verlagerung auf zukünftigen Konsum,

� und damit eine mehrperiodige Betrachtungsweise.

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.1 Einführung und Überblick

66

Die Analyse erfolgt unter der folgenden Voraussetzung:

Die Zahlungsreihen der betrachten Investitionen sind gegeben und bekannt. Es

wird unterstellt, dass der Investor sichere Erwartungen hat und die mit dieser

Investition verbundenen Pläne - etwa der Produktionsplan für die Maschine etc. -

festgelegt sind („gegebenes Investitionsprogramm“).

Begriff der Investition II

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Kapitelübersicht

II.1 Einführung und Überblick

II.2 Annahmen über den Kapitalmarkt

II.3 Struktur und Zweck des Fisher-Modells

II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von Einkommens- und Konsumströmen

II.6 Die Darstellung von Investitionen

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

II.8 Unvollkommener und unvollständiger Kapitalmarkt

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.2 Annahmen über den Kapitalmarkt

68

Begriff des Kapitalmarktes

� Üblicherweise: Markt für langfristiges Kapital (u.a. Aktien und Rentenpapiere bzw.

Anleihen).

� Hier (abstrakt): Alle Möglichkeiten Geld anzulegen und aufzunehmen.

� Der Kapitalmarkt ist die Gesamtheit der Möglichkeiten, frühere gegen spätere Zahlungen

zu tauschen, wobei eine Zahlung heute den Preis für die zugehörige Gegenleistung

zukünftiger Zahlungen angibt.

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.2 Annahmen über den Kapitalmarkt

69

Annahme eines vollkommenen und vollständigen Kapitalmarktes bei Sicherheit

� Ein Kapitalmarkt ist vollkommen, wenn der Preis, zu dem ein Zahlungsstrom zu einem

bestimmten Zeitpunkt gehandelt wird, für jeden Marktteilnehmer identisch ist. Der Preis

gilt unabhängig davon, ob ein Marktteilnehmer als Käufer oder Verkäufer auftritt; und es

gibt Niemanden, der den Preis zu seinen Gunsten beeinflussen kann (z.B. Aktienkurs

etc.).

� Ein Kapitalmarkt ist vollständig, wenn jeder beliebige Zahlungsstrom - und damit auch

jeder beliebige Anteil eines Zahlungsstroms - gehandelt werden kann.

Modifikation: Angabe von Preisen in der Form von Zinssätzen.

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.2 Annahmen über den Kapitalmarkt

70

� Ein Zinssatz gibt an, um wie viel Prozent pro Periode ein späteresZahlungsversprechen die früher dafür am Kapitalmarkt zu entrichtende bzw. zuerhaltende Zahlung übersteigt.

� Preis pro Zeit- und Mengeneinheit (Beispiel: Zinssatz von 10% für sichereKapitalanlagen).

� Durch die Angabe des Zinssatzes lässt sich für jede beliebige Höhe einesVersprechens auf sichere Zahlungen am Ende der Periode die heute dafür zuentrichtende Gegenleistung berechnen.

� Was wäre die heutige Gegenleistung für 220 Euro bei einem Zinssatz von 10%in einer Periode?

Begriff des Zinssatzes

200 €

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.2 Annahmen über den Kapitalmarkt

71

� Die Annahme eines vollkommenen und vollständigen Kapitalmarktes wird häufigals unrealistisch eingestuft.

� Ist die Realitätsnähe von Annahmen das einzige und das richtigeBeurteilungskriterium für eine Konstellation von Annahmen? � Viel wichtigerist, dass die Ergebnisse des Modells die Wirklichkeit gut beschreiben.

� Vereinfachungen müssen in Modellen immer vorgenommen werden, da sich diegesamte Realität niemals modellmäßig einfangen lässt.

� Folgende Formen des unvollkommenen Kapitalmarktes lassen sichunterscheiden:

1) beschränkter Kapitalmarkt (Haben- und Sollzinssatz sind verschieden),2) strikte und3) schwache Kapitalrationierung.

Formen des unvollkommenen Kapitalmarktes beiSicherheit

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Kapitelübersicht

II.1 Einführung und Überblick

II.2 Annahmen über den Kapitalmarkt

II.3 Struktur und Zweck des Fisher-Modells

II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von Einkommens- und Konsumströmen

II.6 Die Darstellung von Investitionen

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

II.8 Unvollkommener und unvollständiger Kapitalmarkt

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.3 Struktur und Zweck des Fisher-Modells

73

Struktur und Zweck des Fisher-Modells

� Bewertung von (Investitions- und Finanzierungs-) Alternativen anhand der durch sie

ausgelösten Einkommens- bzw. Konsumströme (theoretische Basis der

Investitionsrechnung).

� Es zeigt, welcher Zusammenhang zwischen den Rechenverfahren

(z.B. Kapitalwertverfahren), den Annahmen über den Kapitalmarkt und den Zielen des

Investors oder der Investoren besteht.

� Es zeigt konkret, dass bei Investitionsentscheidungen die individuellen

Konsumpräferenzen zu vernachlässigen sind, bzw. dass man die (Investitions- und

Ausschüttungs-) Entscheidungen des Unternehmens von den Konsumentscheidungen

der Eigentümer separieren kann.

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.3 Struktur und Zweck des Fisher-Modells

74

Die vier Bausteine des Fisher-Modells

1. Eine bestimmte Form / Art, die Zielvorstellungen von Investoren in allgemeiner Formzu beschreiben und Konsumströme präferenzabhängig zu bewerten (⇒ Kapitel II.4).

2. Möglichkeiten, Einkommensströme hinsichtlich ihrer zeitlichen Struktur zu verändernund sie unabhängig von Präferenzen zu bewerten (⇒ Kapitel II.5).

3. Abbildung von Investitionsmöglichkeiten im Modell (⇒ Kapitel II.6).

4. Genaue Formulierung des Entscheidungskriteriums und des Separationstheorems(⇒ Kapitel II.7).

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.3 Struktur und Zweck des Fisher-Modells

75

Die Annahmen des Fisher-Modells

1. Betrachtung von zwei Zeitpunkten t0 („heute“) und t1 („in einer Periode“)

⇒ bessere grafische Darstellung,

2. Sichere Erwartungen,

3. Vollkommener und vollständiger Kapitalmarkt.

4. Investitionsentscheidungen werden ausschließlich im Interesse von Kapitalgebern

getroffen (Neoklassik).

5. Die Investoren sind nur an ihren Konsummöglichkeiten in den beiden Zeitpunkten

interessiert. Die Konsummöglichkeiten, die sich ihnen unabhängig von den

betrachteten Investitionen bieten, also ihre Anfangsausstattungen, sind bekannt und

gegeben.

•

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Kapitelübersicht

II.1 Einführung und Überblick

II.2 Annahmen über den Kapitalmarkt

II.3 Struktur und Zweck des Fisher-Modells

II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von Einkommens- und Konsumströmen

II.6 Die Darstellung von Investitionen

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

II.8 Unvollkommener und unvollständiger Kapitalmarkt

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

77

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

� Investoren streben durch ihre wirtschaftlichen Entscheidungen einen möglichst günstigen

Konsumstrom an.

� Konsum wird im Folgenden in den Zeitpunkten t0 und t1 mit C0 und C1 bezeichnet und

stellt eine Folge von Einkommenszahlungen dar, die in den Zeitpunkten, in denen sie

jeweils verfügbar werden, auch tatsächlich verbraucht werden.

Annahmen:

1. Mehr Konsum wird ceteris paribus weniger Konsum vorgezogen und

2. Individuen ziehen früheren Konsum späterem Konsum vor, da sie ungeduldig sind

(Irving Fisher).

•

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

78

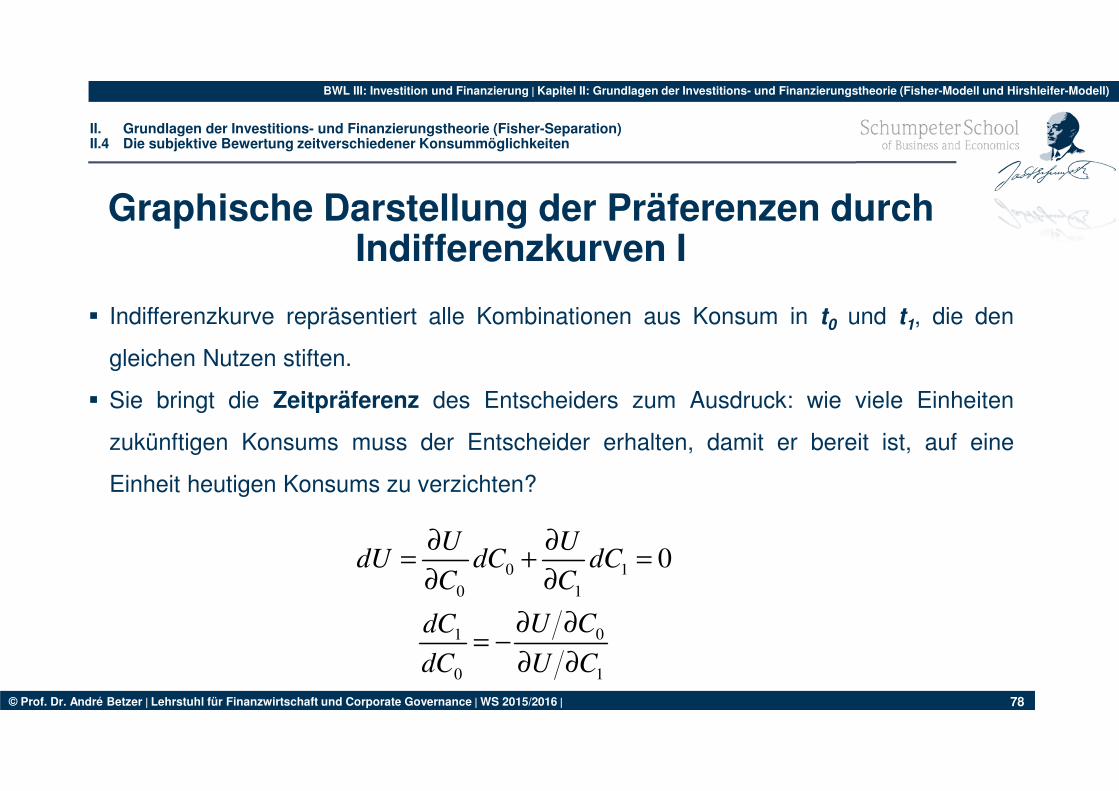

� Indifferenzkurve repräsentiert alle Kombinationen aus Konsum in t0 und t1, die den

gleichen Nutzen stiften.

� Sie bringt die Zeitpräferenz des Entscheiders zum Ausdruck: wie viele Einheiten

zukünftigen Konsums muss der Entscheider erhalten, damit er bereit ist, auf eine

Einheit heutigen Konsums zu verzichten?

0 1

0 1

01

0 1

0∂ ∂

= + =∂ ∂

∂ ∂= −

∂ ∂

U UdU dC dC

C C

U CdC

dC U C

Graphische Darstellung der Präferenzen durch Indifferenzkurven I

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

79

E0

E1

C1

C0

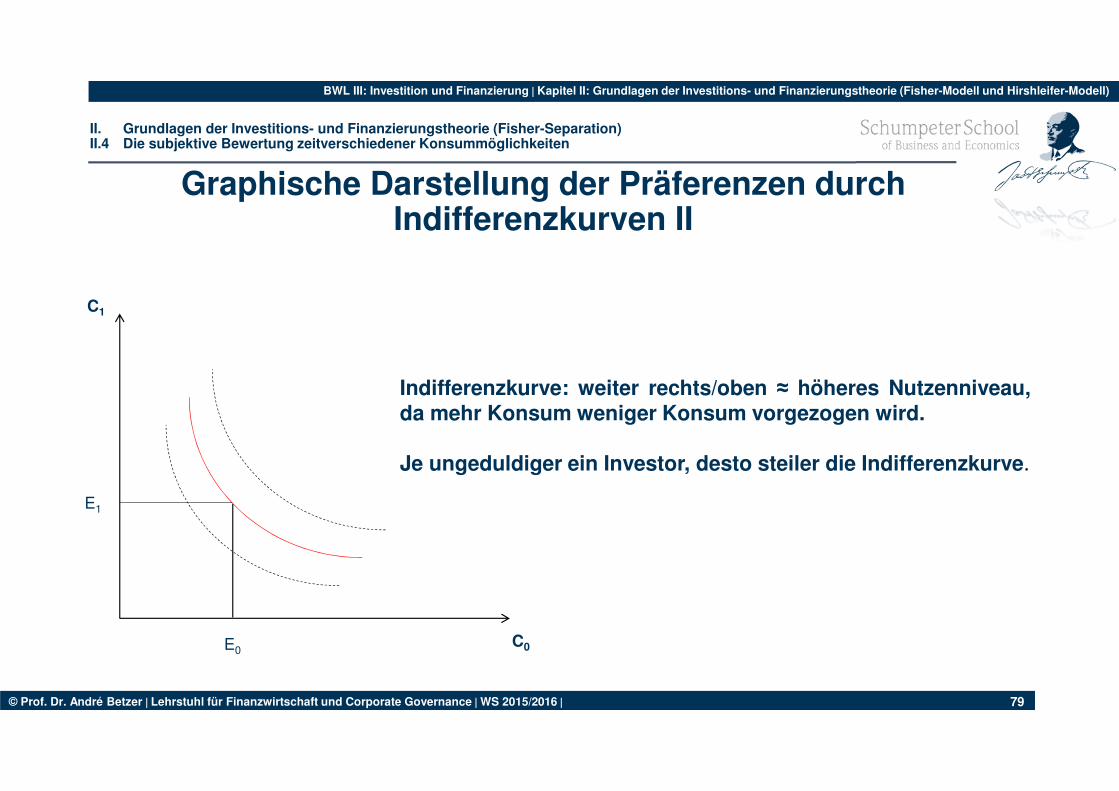

Graphische Darstellung der Präferenzen durch Indifferenzkurven II

Indifferenzkurve: weiter rechts/oben ≈ höheres Nutzenniveau,da mehr Konsum weniger Konsum vorgezogen wird.

Je ungeduldiger ein Investor, desto steiler die Indifferenzkurve.

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Kapitelübersicht

II.1 Einführung und Überblick

II.2 Annahmen über den Kapitalmarkt

II.3 Struktur und Zweck des Fisher-Modells

II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von Einkommens- und Konsumströmen

II.6 Die Darstellung von Investitionen

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

II.8 Unvollkommener und unvollständiger Kapitalmarkt

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

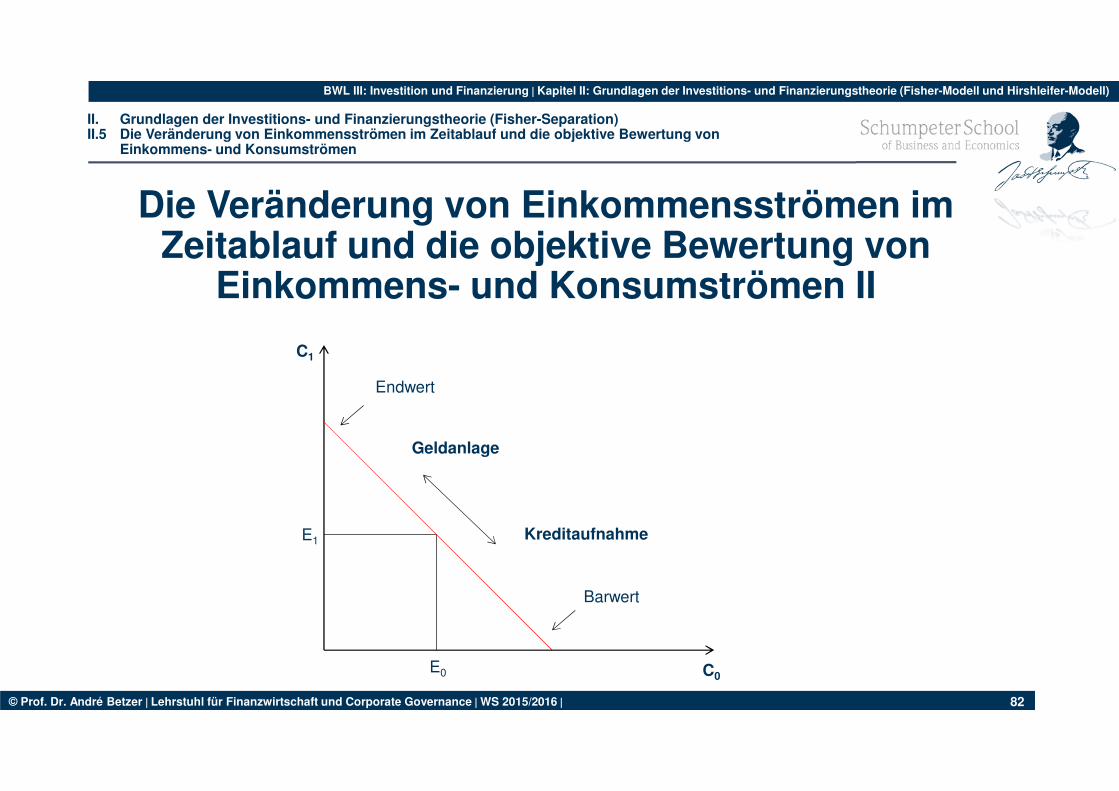

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen

81

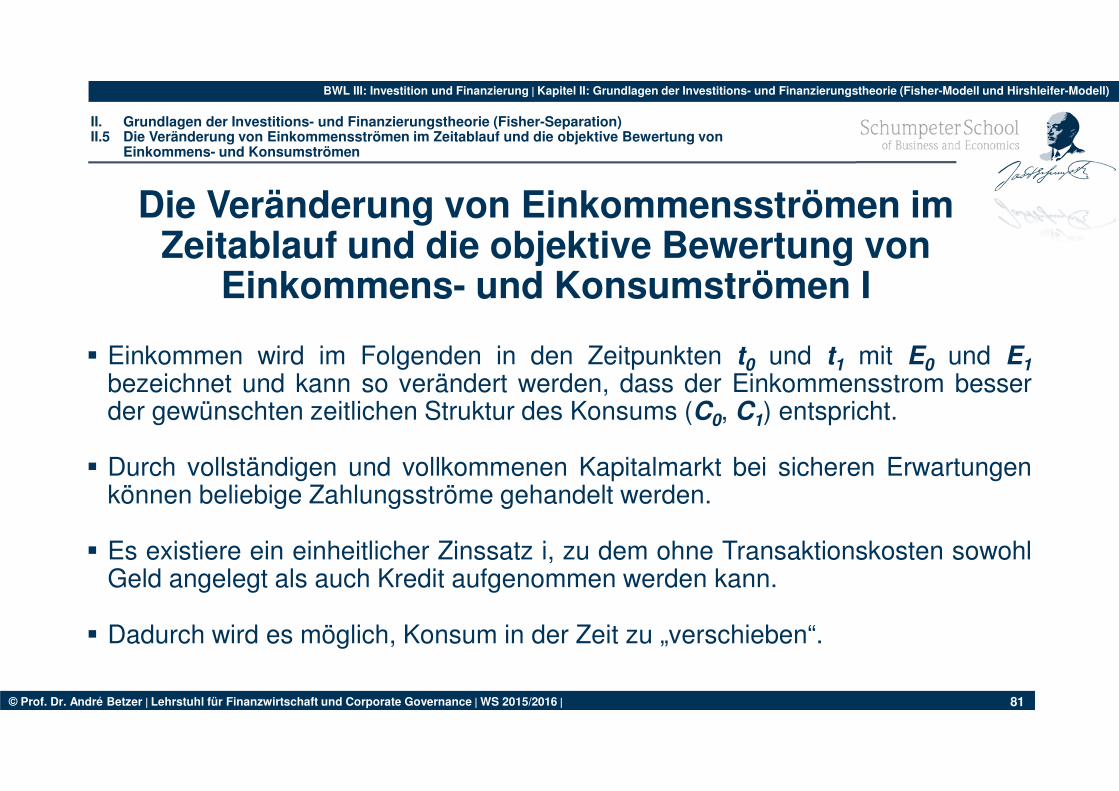

� Einkommen wird im Folgenden in den Zeitpunkten t0 und t1 mit E0 und E1

bezeichnet und kann so verändert werden, dass der Einkommensstrom besserder gewünschten zeitlichen Struktur des Konsums (C0, C1) entspricht.

� Durch vollständigen und vollkommenen Kapitalmarkt bei sicheren Erwartungenkönnen beliebige Zahlungsströme gehandelt werden.

� Es existiere ein einheitlicher Zinssatz i, zu dem ohne Transaktionskosten sowohlGeld angelegt als auch Kredit aufgenommen werden kann.

� Dadurch wird es möglich, Konsum in der Zeit zu „verschieben“.

Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen I

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

82

E1

Endwert

E0

Barwert

Geldanlage

Kreditaufnahme

C0

C1

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen

Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen II

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

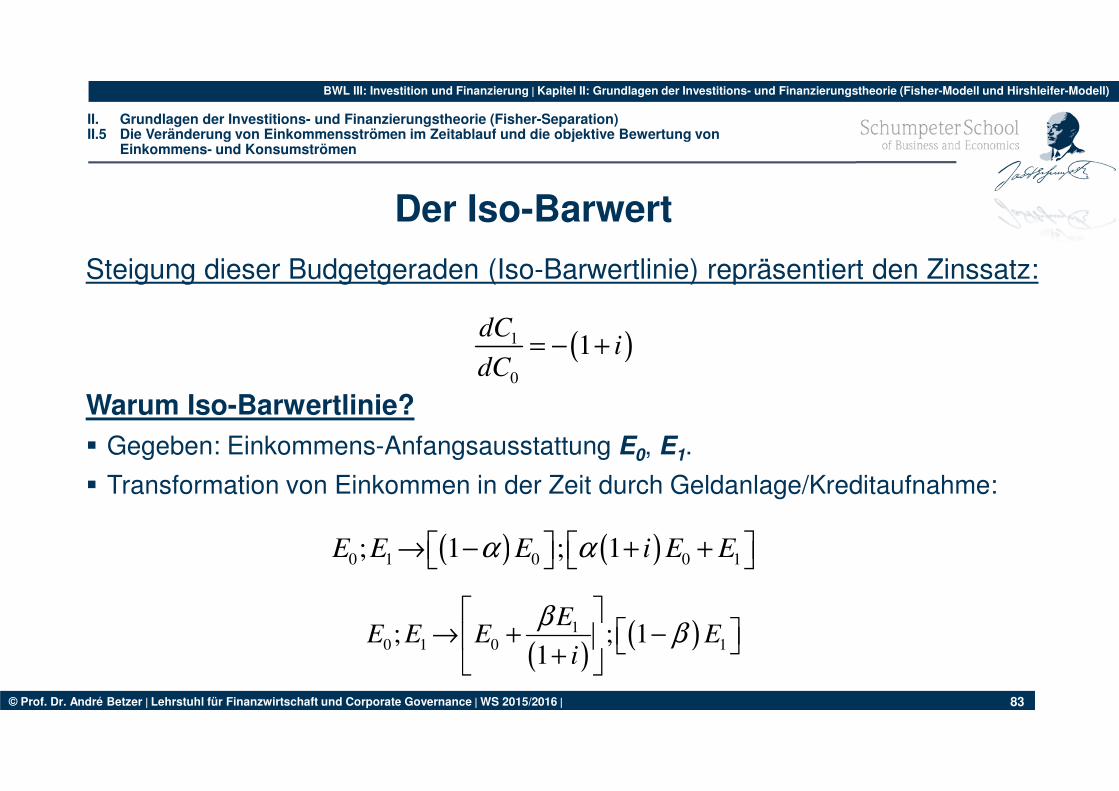

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen

83

Steigung dieser Budgetgeraden (Iso-Barwertlinie) repräsentiert den Zinssatz:

Warum Iso-Barwertlinie?

� Gegeben: Einkommens-Anfangsausstattung E0, E1.

� Transformation von Einkommen in der Zeit durch Geldanlage/Kreditaufnahme:

( )1

0

1= − +dC

idC

( ) ( )0 1 0 0 1; 1 ; 1 → − + + E E E i E Eα α

Der Iso-Barwert

( )( )1

0 1 0 1; ; 1

1

→ + − +

EE E E E

i

ββ

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

84

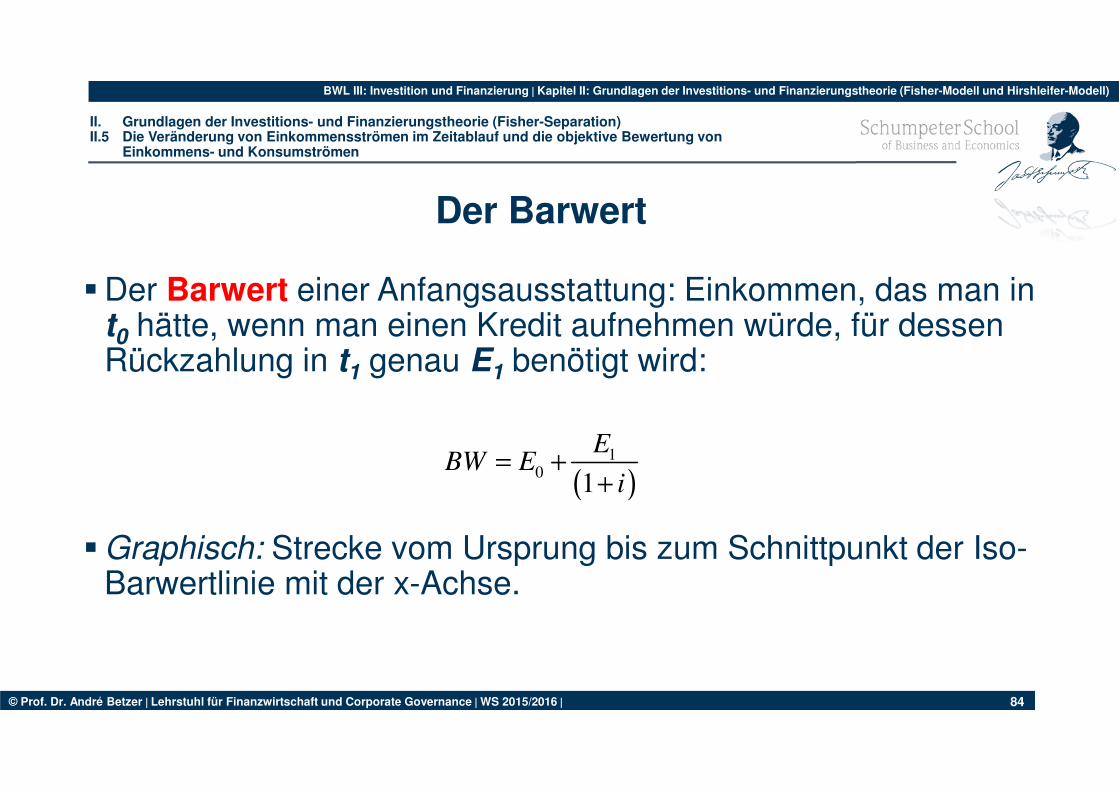

�Der Barwert einer Anfangsausstattung: Einkommen, das man in t0 hätte, wenn man einen Kredit aufnehmen würde, für dessen Rückzahlung in t1 genau E1 benötigt wird:

�Graphisch: Strecke vom Ursprung bis zum Schnittpunkt der Iso-Barwertlinie mit der x-Achse.

( )1

01

= ++

EBW E

i

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen

Der Barwert

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

85

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen

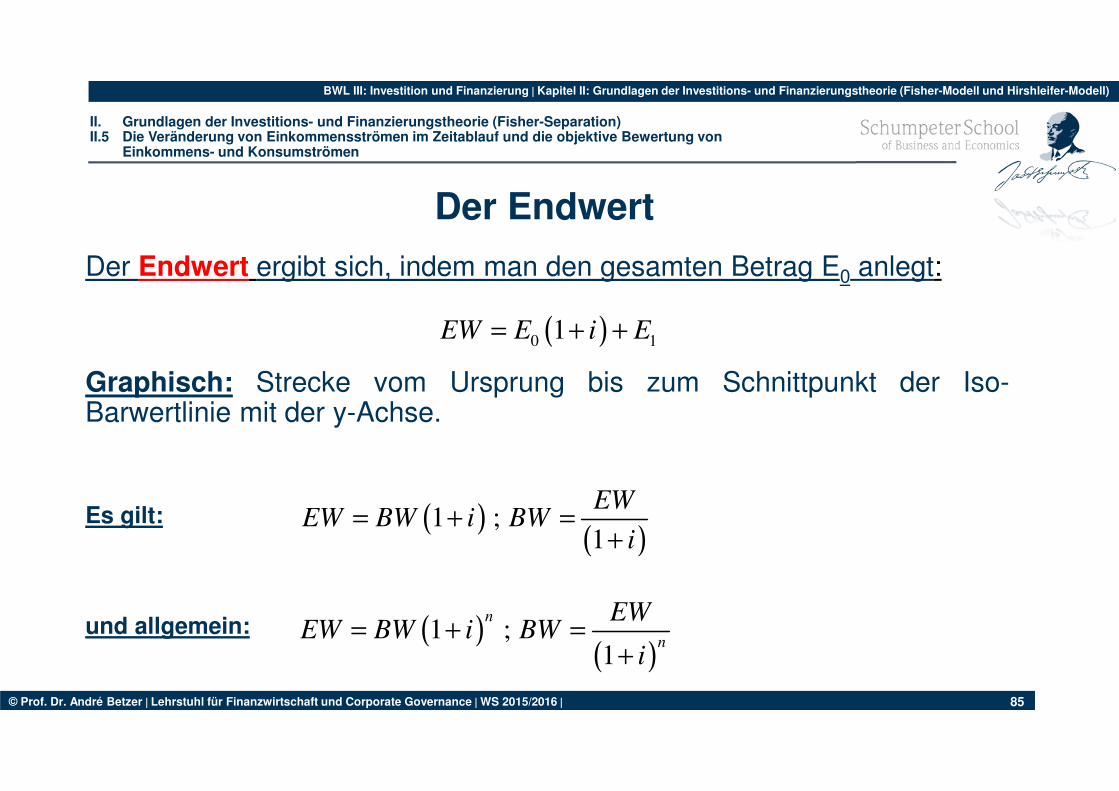

Der Endwert

Der Endwert ergibt sich, indem man den gesamten Betrag E0 anlegt:

Graphisch: Strecke vom Ursprung bis zum Schnittpunkt der Iso-Barwertlinie mit der y-Achse.

Es gilt:

und allgemein:

( )0 11= + +EW E i E

( )( )

1 ;1

= + =+

EWEW BW i BW

i

( )( )

1 ;1

= + =+

n

n

EWEW BW i BW

i

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

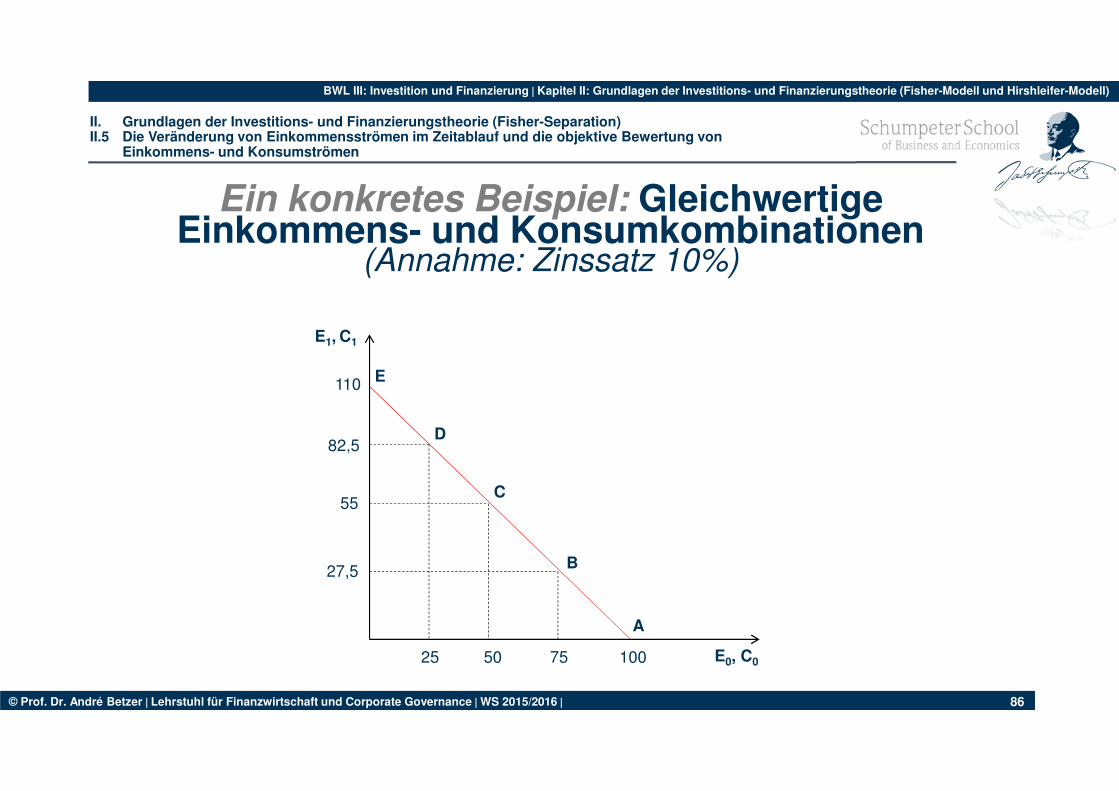

86

E0, C0

E1, C1

10050 7525

A

B

C

D

E110

82,5

27,5

55

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen

Ein konkretes Beispiel: Gleichwertige Einkommens- und Konsumkombinationen

(Annahme: Zinssatz 10%)

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

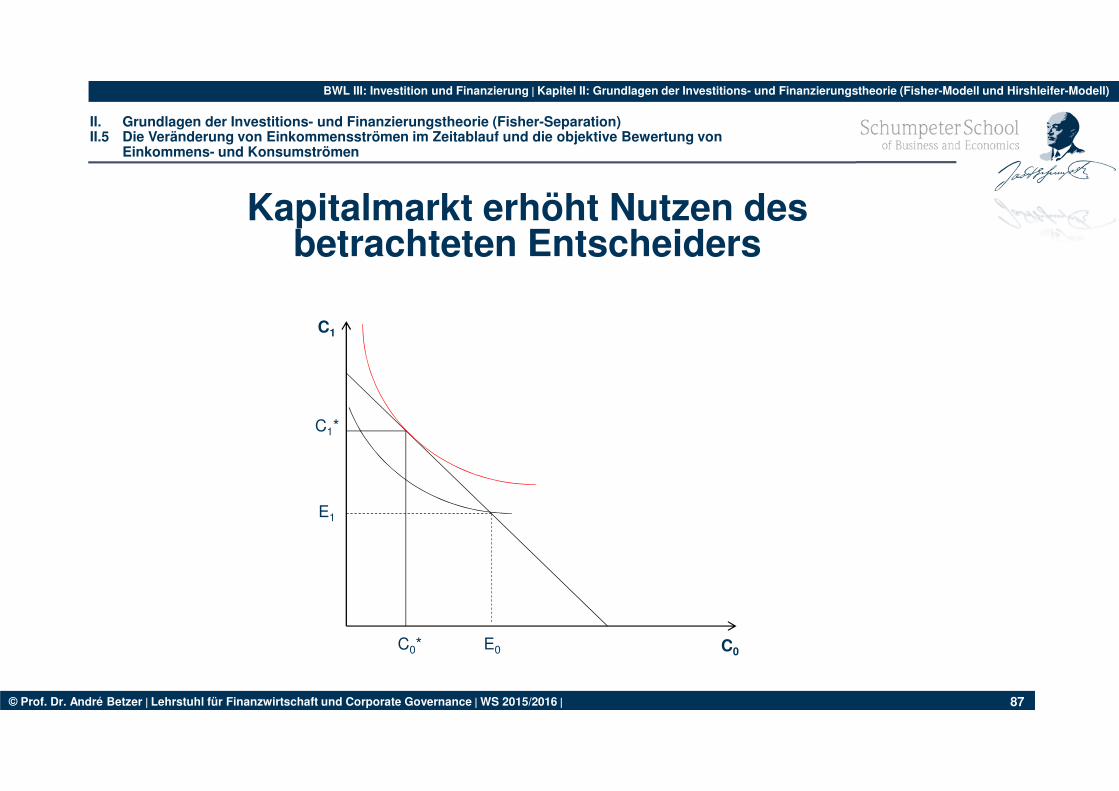

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

87

Kapitalmarkt erhöht Nutzen des betrachteten Entscheiders

C0

C1

C0* E0

E1

C1*

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

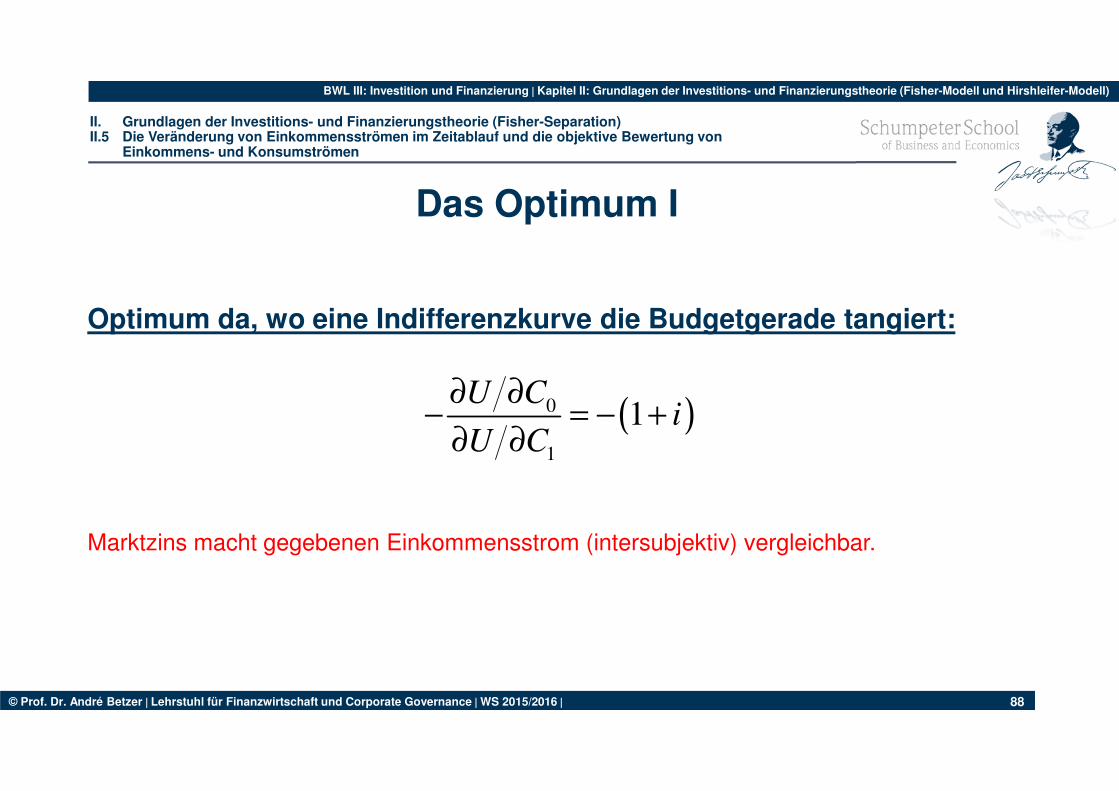

88

Optimum da, wo eine Indifferenzkurve die Budgetgerade tangiert:

Marktzins macht gegebenen Einkommensstrom (intersubjektiv) vergleichbar.

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen

Das Optimum I

( )0

1

1∂ ∂

− = − +∂ ∂

U Ci

U C

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

89

Das Optimum II

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von

Einkommens- und Konsumströmen

� Zwei Personen werden stets die gleiche Rangfolge verschiedenerEinkommensströme bilden - auch, wenn sie unterschiedliche Präferenzenhaben:

• Marktzins ermöglicht objektive Beurteilung von Einkommens- undKonsumströmen,

• Entscheidungen darüber, welche Einkommenskombinationen gewähltwerden, kann und sollte man daher von den Entscheidungen darübertrennen, wie der Konsum zeitlich verteilt werden soll.

•

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Kapitelübersicht

II.1 Einführung und Überblick

II.2 Annahmen über den Kapitalmarkt

II.3 Struktur und Zweck des Fisher-Modells

II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von Einkommens- und Konsumströmen

II.6 Die Darstellung von Investitionen

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

II.8 Unvollkommener und unvollständiger Kapitalmarkt

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

91

Die Darstellung von Investitionen I

Investitionsmöglichkeiten: Weitere Möglichkeit (neben der Geldanlage zum Zins i) denKonsum in der Zeit zu verschieben.

Investitionsprojekt ist vorteilhaft, wenn:

� der Zugewinn an Konsum in t1 pro Einheit Konsumverzicht in t0,

� mindestens so hoch, wie bei Geldanlage am Kapitalmarkt.

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.6 Die Darstellung von Investitionen

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

92

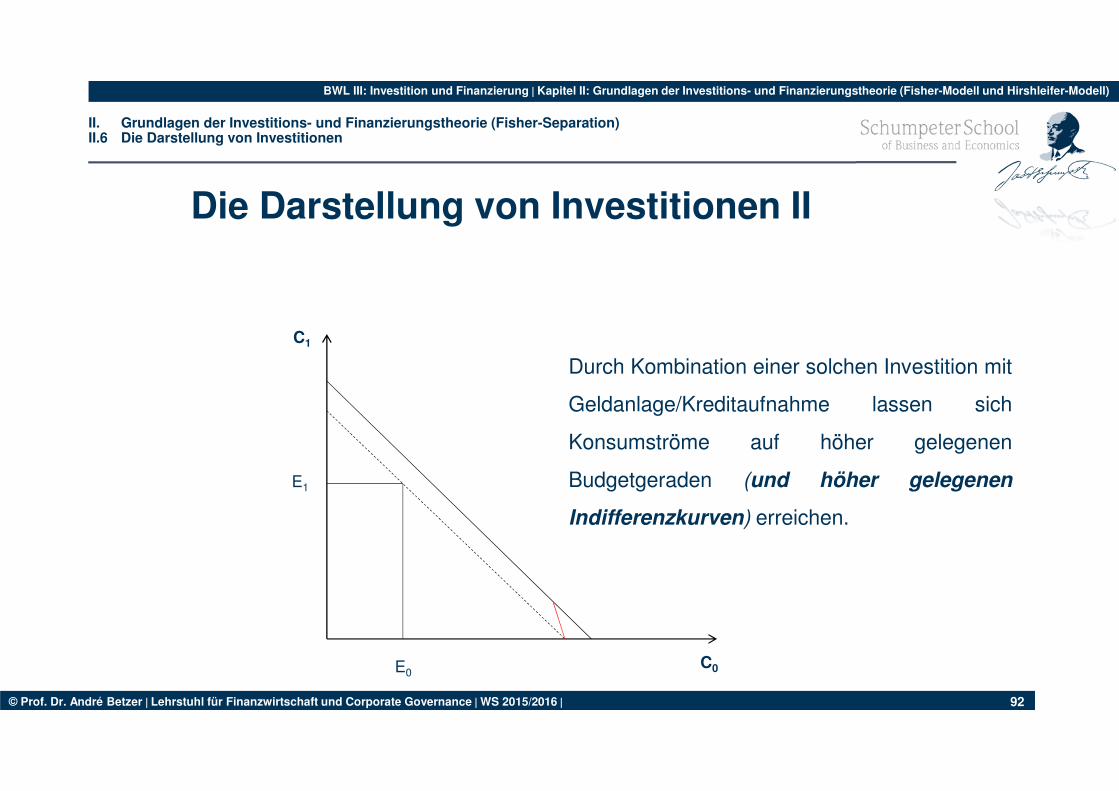

Die Darstellung von Investitionen II

Durch Kombination einer solchen Investition mit

Geldanlage/Kreditaufnahme lassen sich

Konsumströme auf höher gelegenen

Budgetgeraden (und höher gelegenen

Indifferenzkurven) erreichen.

E1

E0C0

C1

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.6 Die Darstellung von Investitionen

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

93

Die Transformationskurve I

� Die Darstellung eines Kontinuums von Investitionsmöglichkeiten erfolgt anhand

einer Transformationskurve.

� Man wird alle Investitionsmöglichkeiten realisieren, deren „Verzinsung“

mindestens dem Marktzins i entspricht.

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.6 Die Darstellung von Investitionen

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

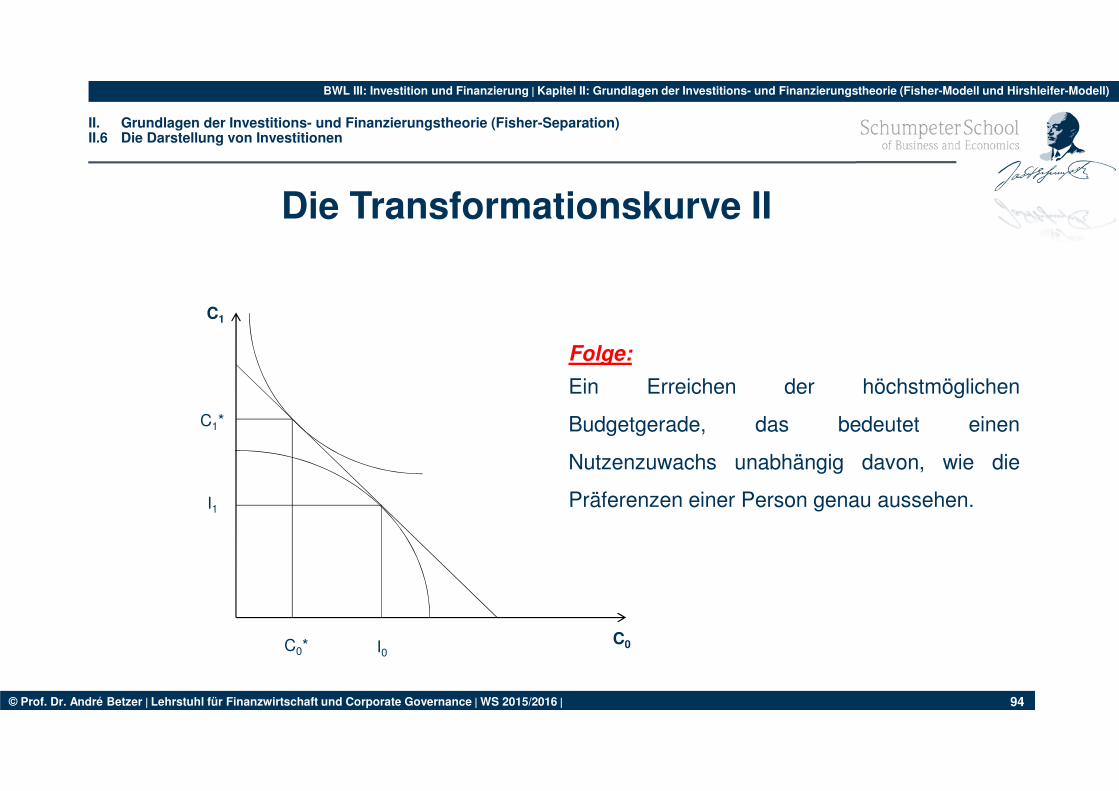

94

Die Transformationskurve II

Folge:

Ein Erreichen der höchstmöglichen

Budgetgerade, das bedeutet einen

Nutzenzuwachs unabhängig davon, wie die

Präferenzen einer Person genau aussehen.

C0

C1

I1

C0*

C1*

I0

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.6 Die Darstellung von Investitionen

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

95

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.6 Die Darstellung von Investitionen

Ein Beispiel: Die Transformationskurve I

� Betrachten wir als Beispiel eine Realinvestition, die in t0 einen Betrag von 50

kosten (A0 = 50) und in t1 eine Einzahlung von 66 hervorbringt (E1 = 66).

� Ausgangsposition des Investors: Er verfügt über 120 Geldeinheiten in t0 und

keinem Einkommen in t1.

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

96

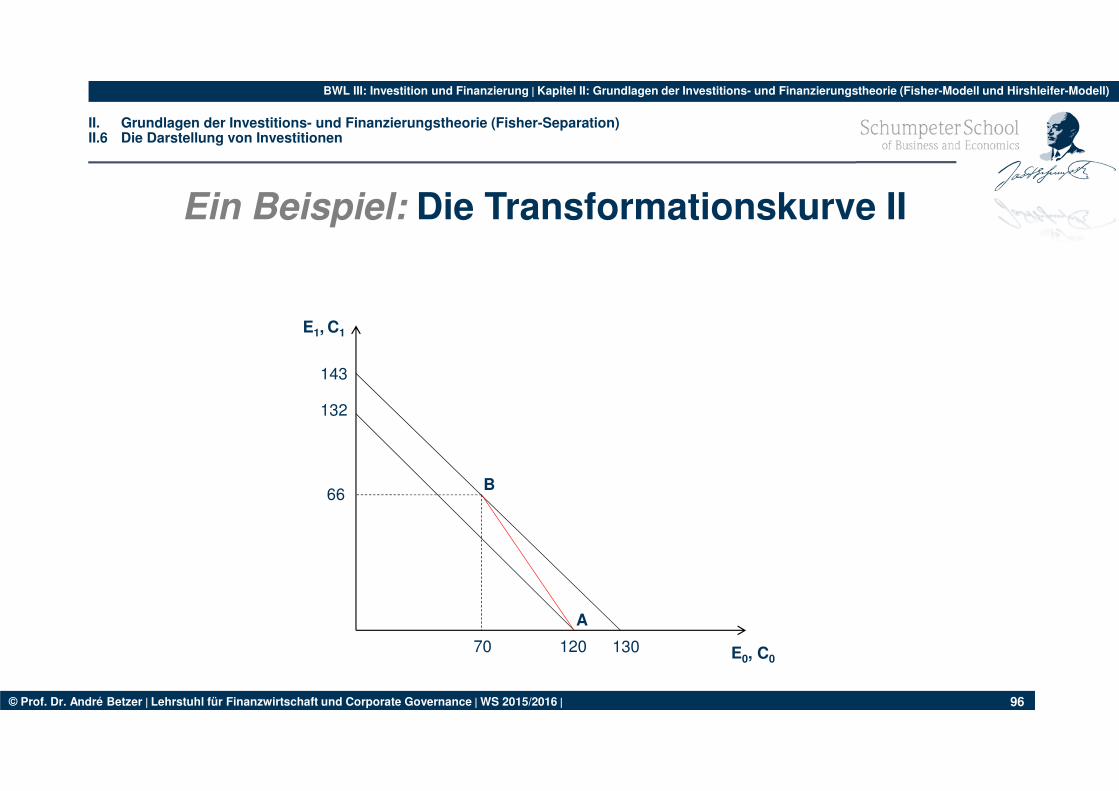

Ein Beispiel: Die Transformationskurve II

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.6 Die Darstellung von Investitionen

E0, C0

E1, C1

13012070

143

132

66

A

B

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

97

Ein Beispiel: Die Transformationskurve III

� Als Fazit lässt sich aus obigem Beispiel festhalten, dass sich die

Vermögensposition des Investors nach Durchführung der Investition um 10

Geldeinheiten (Barwert der Investition) erhöht.

� Er ist unabhängig von der Ausgangsposition des Investors und somit ist es im

Prinzip möglich, die Investitionsentscheidungen an einen Manager zu

delegieren.

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.6 Die Darstellung von Investitionen

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Kapitelübersicht

II.1 Einführung und Überblick

II.2 Annahmen über den Kapitalmarkt

II.3 Struktur und Zweck des Fisher-Modells

II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von Einkommens- und Konsumströmen

II.6 Die Darstellung von Investitionen

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

II.8 Unvollkommener und unvollständiger Kapitalmarkt

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

99

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

Die Trennbarkeit von Konsum- und Investitionsentscheidungen I

Bisher:

� Konsumentscheidungen und die Bewertung von Vermögenspositionen sind auf

einem vollkommenen Kapitalmarkt trennbar (II.5).

� Der Barwert der Einkommenskombinationen, die man durch Investitionen erreichen

kann, ist im Allgemeinen nicht gleich dem Barwert im Ausgangspunkt (II.6).

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

100

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

Die Trennbarkeit von Konsum- und Investitionsentscheidungen II

Zusammenführung der Ergebnisse:

Das Entscheidungskriterium für Investitionen ist nicht, dass sie zu

Einkommenskombinationen führen sollen, die selbst als Konsumkombinationen

möglichst erwünscht sind, sondern zu solchen, die es erlauben, durch Geldanlage

oder -aufnahme einen möglichst günstigen Konsumstrom zu realisieren.

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

101

Die Trennbarkeit von Konsum- und Investitionsentscheidungen III

Separationstheorem von Fisher:

Über Investitionen kann ein Investor anhand (des Barwertes) der erreichbaren

Einkommenskombination entscheiden. Er muss erst danach bei dann

gegebenem Vermögen die beste Konsumkombination festlegen.

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

102

Die Trennbarkeit von Konsum- und Investitionsentscheidungen IV

� Investitionen sind vorteilhaft, wenn sie einen positiven Barwert aufweisen.

� Die Bewertung von Investitionen ist unter den getroffenen Annahmen in beiden

Hinsichten unabhängig von der Person des Investors: Sie ist unabhängig von

seinem Vermögen in der Ausgangssituation und von seinen Präferenzen,

hier: von seiner Ungeduld!

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

103

� Betrachten wir, wie eben, als Beispiel eine Realinvestition, die in t0 einen Betrag

von 50 kosten (A0=50) und in t1 eine Einzahlung von 66 hervorbringt (E1=66).

� Ausgangsposition des Investors: Er verfügt über 70 Geldeinheiten in t0 und

55 Geldeinheiten in t1. (Barwert bei Zinssatz von 10%?)

� Die Grafik auf der folgenden Folie verdeutlicht auch hier die Möglichkeiten des

Investors.

Ein Beispiel: Die Trennbarkeit von Konsum-und Investitionsentscheidungen I

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

104

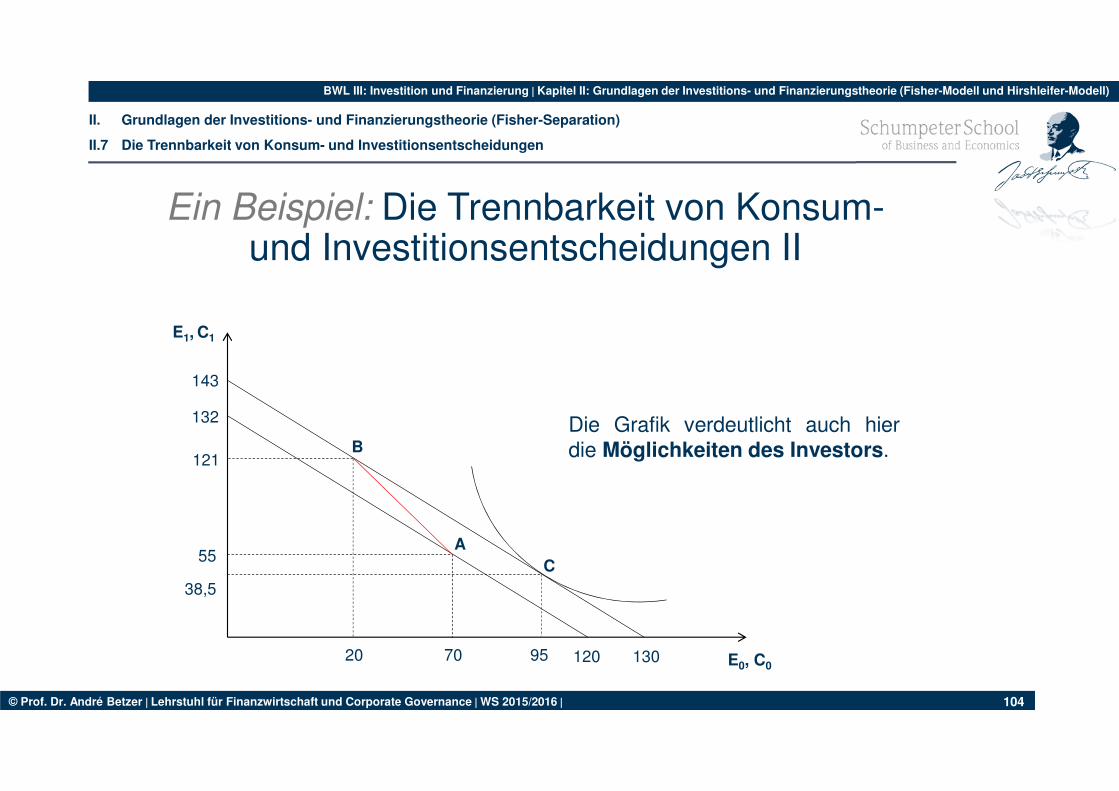

Ein Beispiel: Die Trennbarkeit von Konsum-und Investitionsentscheidungen II

Die Grafik verdeutlicht auch hierdie Möglichkeiten des Investors.

E0, C0

E1, C1

957020

143

132

121

A

B

38,5

55C

130120

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

105

Ein Beispiel: Die Trennbarkeit von Konsum-und Investitionsentscheidungen III

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

� Bei der Existenz eines vollkommenen Kapitalmarktes können sich alle Personen

auf eine Investitionspolitik einigen.

� Durch Geldanlage bzw. Kreditaufnahme kann jede Person dann ihren

optimalen Einkommensstrom erreichen. Dieser stiftet einen höheren Nutzen

als jeder Konsumstrom, der mit einer anderen Investitionspolitik erreichbar ist.

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

106

Ein Beispiel: Die Trennbarkeit von Konsum-und Investitionsentscheidungen IV

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

� Konsum- und Investitionsentscheidungen sind separierbar, sie können getrennt

voneinander getroffen werden.

� Dann kann aber eine größere Zahl von Eigentümern (z.B. Aktionären) eines

Unternehmens einen Manager damit beauftragen, diese

Investitionsentscheidungen zu treffen.

⇒ Delegierbarkeit von Investitionsentscheidungen.

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Kapitelübersicht

II.1 Einführung und Überblick

II.2 Annahmen über den Kapitalmarkt

II.3 Struktur und Zweck des Fisher-Modells

II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von Einkommens- und Konsumströmen

II.6 Die Darstellung von Investitionen

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

II.8 Unvollkommener und unvollständiger Kapitalmarkt

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

108

� Ein Kapitalmarkt ist unvollkommen, wenn abweichende Soll- und

Habenzinssätze vorliegen und somit Investitionen und Finanzierungen

nicht beliebig austauschbar, sondern mit weiteren Kosten verbunden

sind.

� Ein Kapitalmarkt ist unvollständig, wenn unterschiedliche

Zahlungsströme zu von der Marktverzinsung abweichenden Renditen

führen.

Unvollkommener und unvollständiger Kapitalmarktes bei Sicherheit

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.8 Unvollkommener und unvollständiger Kapitalmarkt

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

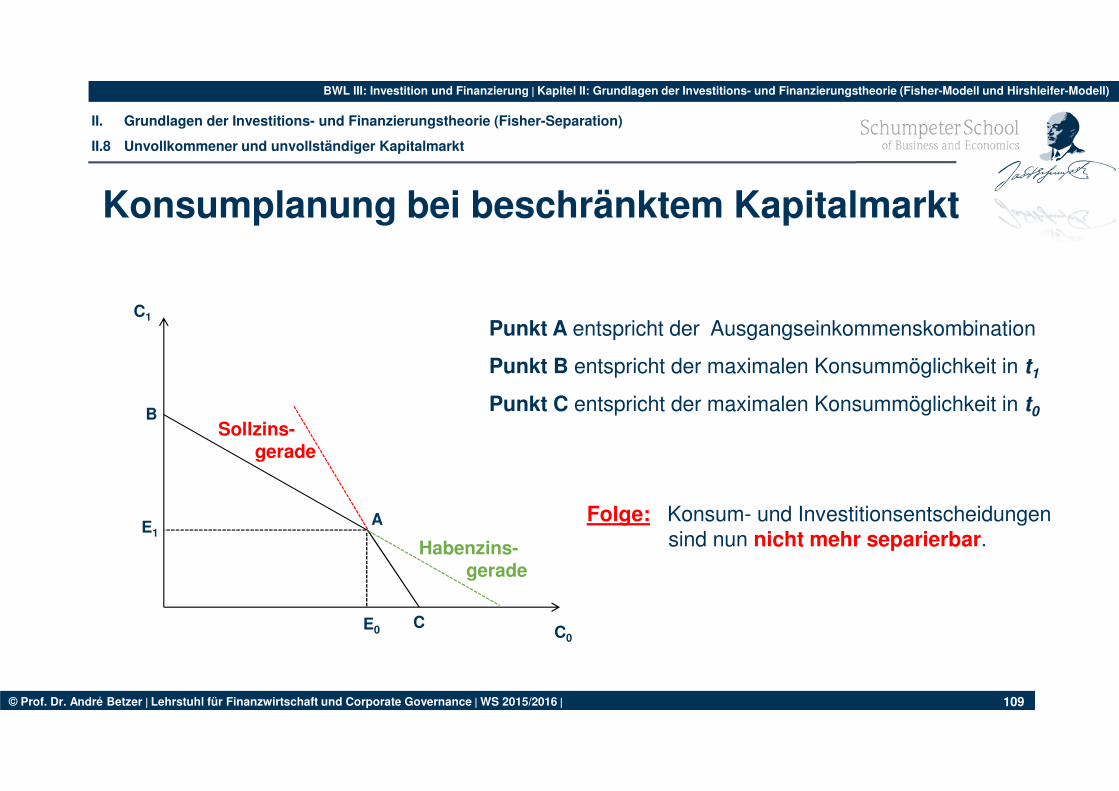

Konsumplanung bei beschränktem Kapitalmarkt

109

C0

C1

A

B

C

Punkt A entspricht der Ausgangseinkommenskombination

Punkt B entspricht der maximalen Konsummöglichkeit in t1

Punkt C entspricht der maximalen Konsummöglichkeit in t0

E1

E0

Sollzins-gerade

Habenzins-gerade

Folge: Konsum- und Investitionsentscheidungen sind nun nicht mehr separierbar.

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.8 Unvollkommener und unvollständiger Kapitalmarkt

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Kapitelübersicht

II.1 Einführung und Überblick

II.2 Annahmen über den Kapitalmarkt

II.3 Struktur und Zweck des Fisher-Modells

II.4 Die subjektive Bewertung zeitverschiedener Konsummöglichkeiten

II.5 Die Veränderung von Einkommensströmen im Zeitablauf und die objektive Bewertung von Einkommens- und Konsumströmen

II.6 Die Darstellung von Investitionen

II.7 Die Trennbarkeit von Konsum- und Investitionsentscheidungen

II.8 Unvollkommener und unvollständiger Kapitalmarkt

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

111

Das Hirshleifer-Modell I

� Im Gegensatz zum Fisher-Modell sind Investitionsentscheidungen im

Hirshleifer-Modell abhängig von der Konsumentscheidung.

� Es wird von einem friktionslosen und unvollkommenen Kapitalmarkt

ausgegangen.

� Unvollkommenheit resultiert aus Habenzins < Sollzins.

Fazit: Fisher-Separation kann nicht (immer) aufrechterhalten werden.

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

112

� Sollzins ist auf dem realen Kapitalmarkt größer als der Habenzins.

� Die optimale Investitionsentscheidung ist von den jeweiligen Konsum-

und Zeitpräferenzen abhängig.

� Im Falle einer Investitionsentscheidung wird der höchste Nutzen

angestrebt (opportunistisches Verhalten).

Fazit: Vergleich des höchsten zu erwartenden Nutzens aller zur Verfügung

stehenden Investitionsprojekte.

Das Hirshleifer-Modell II

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

113

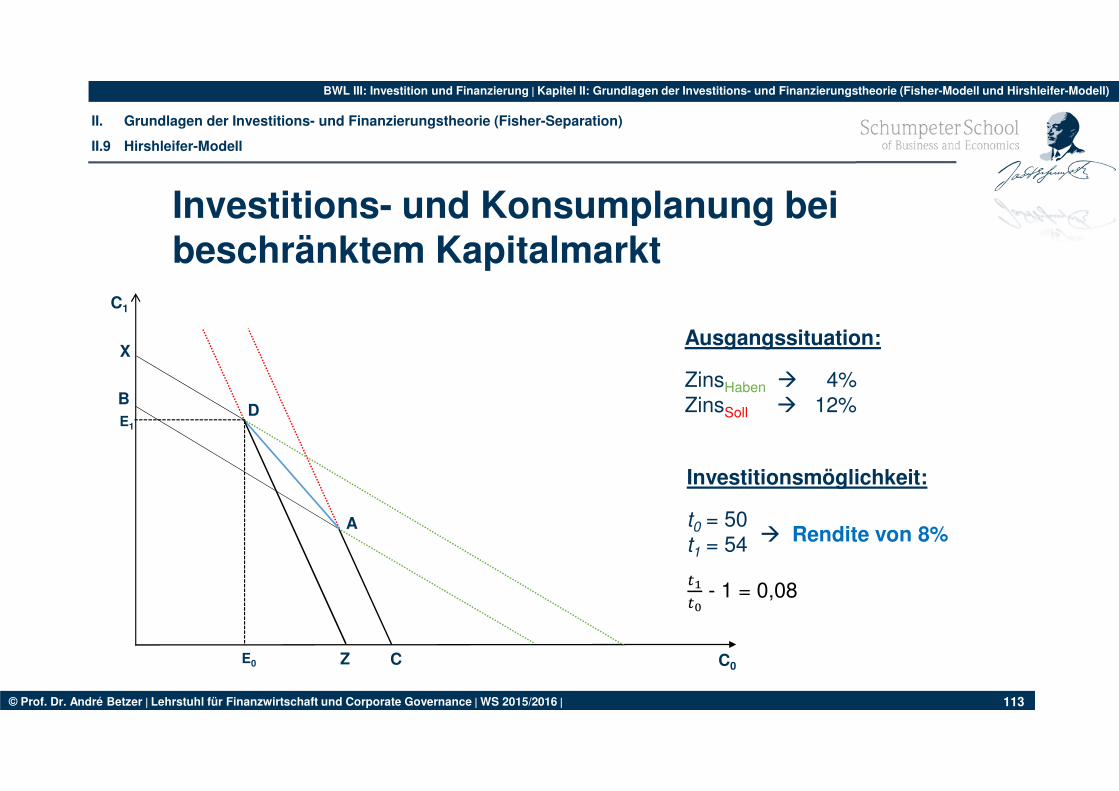

Investitions- und Konsumplanung bei beschränktem Kapitalmarkt

A

C0

Ausgangssituation:

ZinsHaben � 4%ZinsSoll � 12%

� Rendite von 8%

Investitionsmöglichkeit:

t0 = 50 t1 = 54

D

C

B

Z

X

C1

E0

E1

��

��

- 1 = 0,08

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

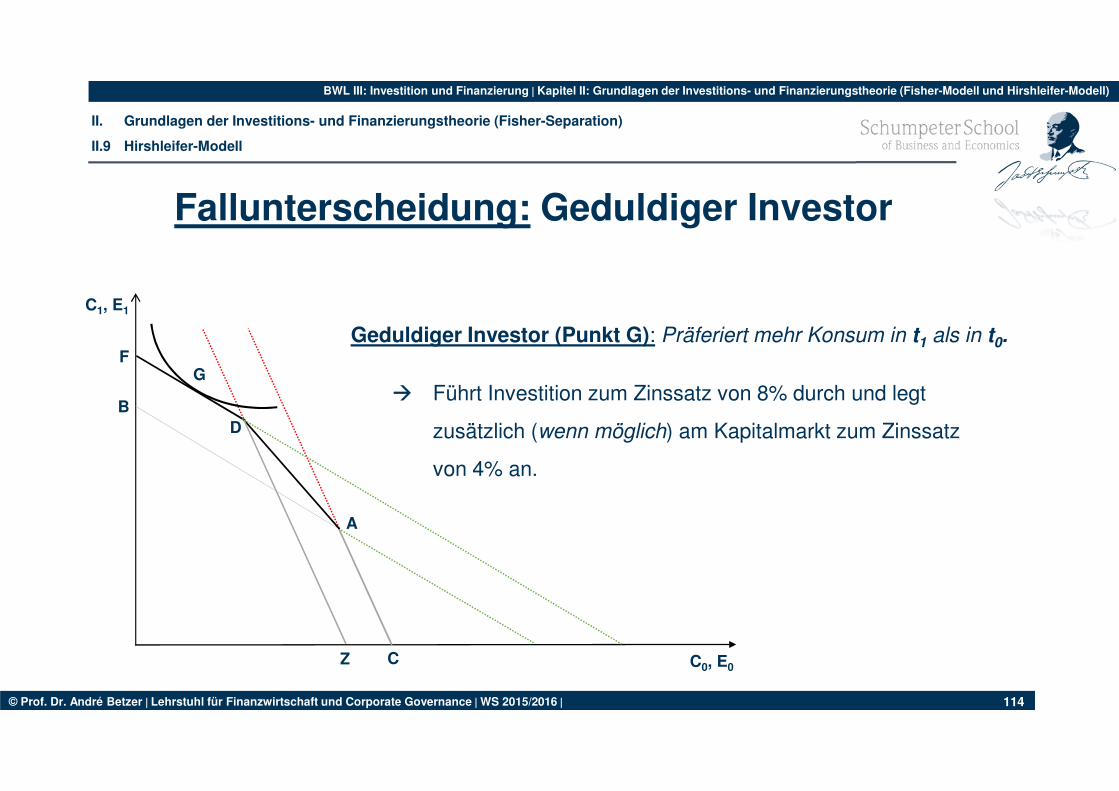

114

Fallunterscheidung: Geduldiger Investor

A

D

C

B

FG

Geduldiger Investor (Punkt G): Präferiert mehr Konsum in t1 als in t0.

� Führt Investition zum Zinssatz von 8% durch und legt

zusätzlich (wenn möglich) am Kapitalmarkt zum Zinssatz

von 4% an.

C0, E0

C1, E1

Z

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

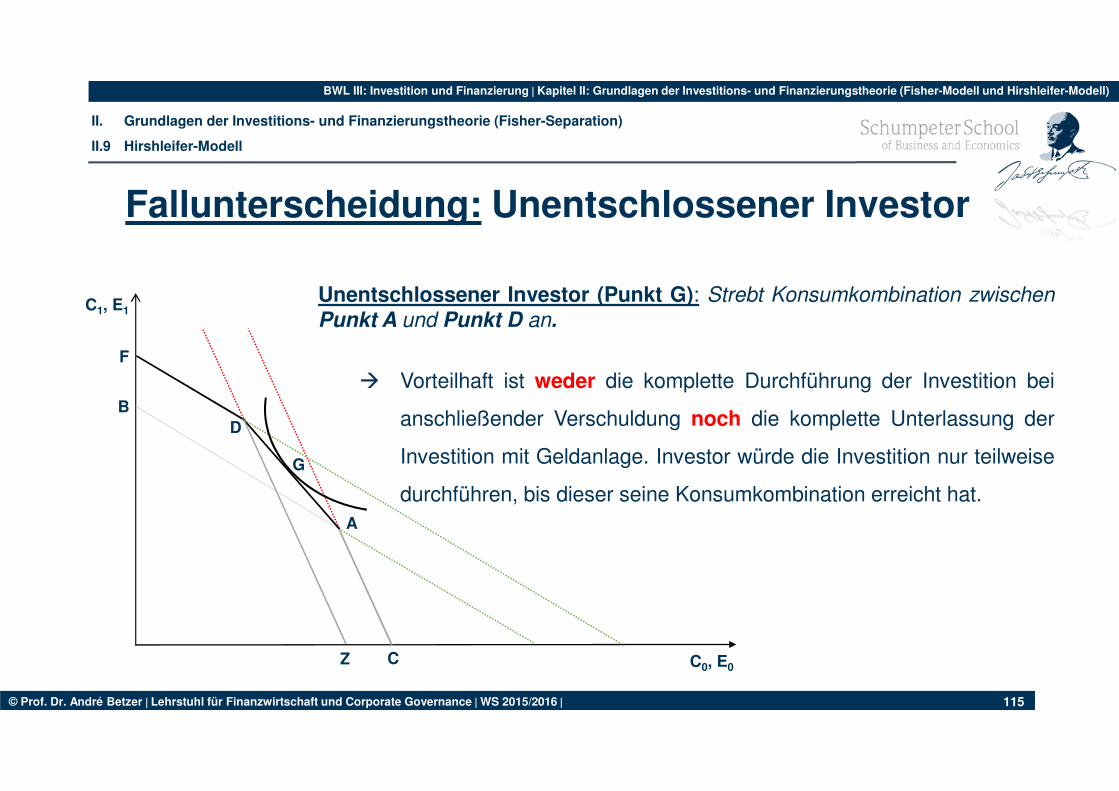

115

Fallunterscheidung: Unentschlossener Investor

A

DB

F

G

Unentschlossener Investor (Punkt G): Strebt Konsumkombination zwischenPunkt A und Punkt D an.

� Vorteilhaft ist weder die komplette Durchführung der Investition bei

anschließender Verschuldung noch die komplette Unterlassung der

Investition mit Geldanlage. Investor würde die Investition nur teilweise

durchführen, bis dieser seine Konsumkombination erreicht hat.

C1, E1

C0, E0Z C

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.9 Hirshleifer-Modell

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

116

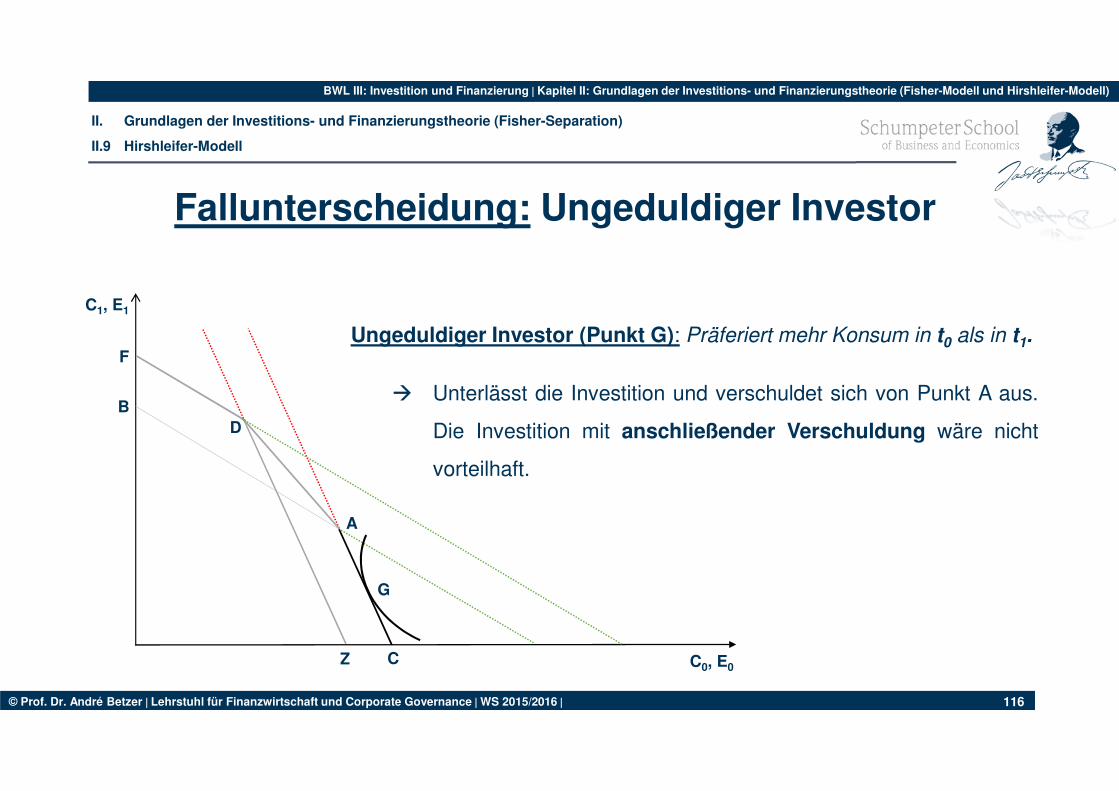

Fallunterscheidung: Ungeduldiger Investor

A

DB

F

G

Ungeduldiger Investor (Punkt G): Präferiert mehr Konsum in t0 als in t1.

� Unterlässt die Investition und verschuldet sich von Punkt A aus.

Die Investition mit anschließender Verschuldung wäre nicht

vorteilhaft.

C0, E0Z C

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.9 Hirshleifer-Modell

C1, E1

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

117

� Um die Vorteilhaftigkeit von Investitionen beurteilen zu können, müssten die Konsum- und

Finanzierungspläne aller Investoren bekannt sein.

• Folge: keine Separation möglich.

� Effizient sind nur Konsumkombinationen die erreichbar sind und nicht durch andere

überlegenden Konsumkombinationen dominiert werden.

� Dieser Suche nach der vorteilhaften Investition entspricht die Suche nach dem richtigen

Kalkulationszinssatz für die Kapitalwertbestimmung � Marktwertbestimmung und -

maximierung sind nicht mehr unabhängig von individuellen Präferenzen.

� Mehr-Personen-Konflikte vorprogrammiert � erschwert Entscheidungsfindung für

Gruppen (von Eigentümern oder/und beauftragten Managern).

II. Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Separation)

II.9 Hirshleifer-Modell

Fazit:

© Prof. Dr. André Betzer | Lehrstuhl für Finanzwirtschaft und Corporate Governance | WS 2015/2016 |

BWL III: Investition und Finanzierung | Kapitel II: Grundlagen der Investitions- und Finanzierungstheorie (Fisher-Modell und Hirshleifer-Modell)

Begriffsuniversum – Kapitel II

Opportunistisches Verhalten

Hirshleifer-Modell

Sichere Erwartungen

Endwert

Barwert

Habenzins

Sollzins

Iso-Barwertlinie

Transformationskurve

Geduldig

Ungeduldig

Zinssatz

Kapitalmarkt

Investition

Fisher-Modell

Vollkommen

Unvollkommen

Indifferenzkurve

Einkommenskombination

Konsumkombination

Delegierbarkeit

Budgetgerade

Separationstheorem Optimum

VIELEN DANK FÜR IHRE AUFMERKSAMKEIT.

Basisliteratur:

� Schmidt, R. H. und Terberger E. (1997): Grundzüge der Investitions- undFinanzierungstheorie, 4. Auflage, Gabler-Verlag, Kapitel 3.

� Varian, H. (1999): Intermediate Microeconomics, 5th edition, Norton, Kapitel 10.

� Breuer, W. (2000): Investition I: Entscheidungen bei Sicherheit, Gabler, KapitelIII.1.