kaufvertragsstörungen pflichten des - neue lernwelten · mängelarten sachmängel rechtsmängel...

TRANSCRIPT

Kaufvertragsstoerungen-Uebersicht-2002.doc © N. Böing (www.nboeing.de)

Kaufvertragsstörungen

Pflichten des ...

Verkäufers

aus dem Verpflichtungs-

geschäft

Käufers

1. Mängelfreie Lieferung 2. Rechtzeitige Lieferung 3. Eigentumsübertragung 4. Annahme des Geldes

1. Rechtzeitige Zahlung des

Kaufpreises 2. Annahme der Ware

Störung durch ...

Verkäufer

bei der Erfüllung des Kaufvertrages

(Erfüllungsgeschäft)

Käufer

1. Lieferung mangelhafter

Ware ! Schlechtleistung

(Mangelhafte Lieferung) 2. Keine rechtzeitige

Lieferung !!!! Nicht-Rechtzeitig- Lieferung (Lieferungsverzug) 3. Annahmeverweigerung

des Geldes !!!! Annahmeverzug

1. Keine rechtzeitige

Zahlung des Kaufpreises ! Nicht-Rechtzeitig-

Zahlung (Zahlungsverzug) 2. Annahmeverweigerung

der Ware ! Annahmeverzug

Mangelhafte-Lieferung-Maengelarten-2002.doc © N. Böing (www.nboeing.de)

Schlechtleistung (Mangelhafte Lieferung)

Mängelarten Sachmängel Rechtsmängel

Beschaffenheitsmängel

Montagemängel Falschlieferung Minderlieferung Beispiele:

Fehlerhafte Ware

Ware entspricht nicht der

Werbeaussage

Montagefehler Mangelhafte Montage-anleitung

• entspricht nicht der vertraglich vereinbarten Beschaffenheit

• eignet sich

nicht für die nach dem Ver-trag vorausge-setzte Ver-wendung

• eignet sich

nicht für eine gewöhnliche Verwendung

es fehlen der Ware Eigen-schaften, die in einer Werbeaus-sage oder Kenn-zeichnung ver-sprochen wurden

unsachgemäß durchgeführte Montage des Verkäufers

mit der Folge fal-scher Montage durch Käufer sog. „IKEA-Klausel“

andere Sache wird geliefert

zu geringe Menge wird geliefert

• Verkäufer ist nicht Eigentü-mer

• Ware ist mit

Pfandrecht belastet

Mangelhafte-Lieferung-Kaeuferpflichten-2002.doc © N. Böing (www.nboeing.de)

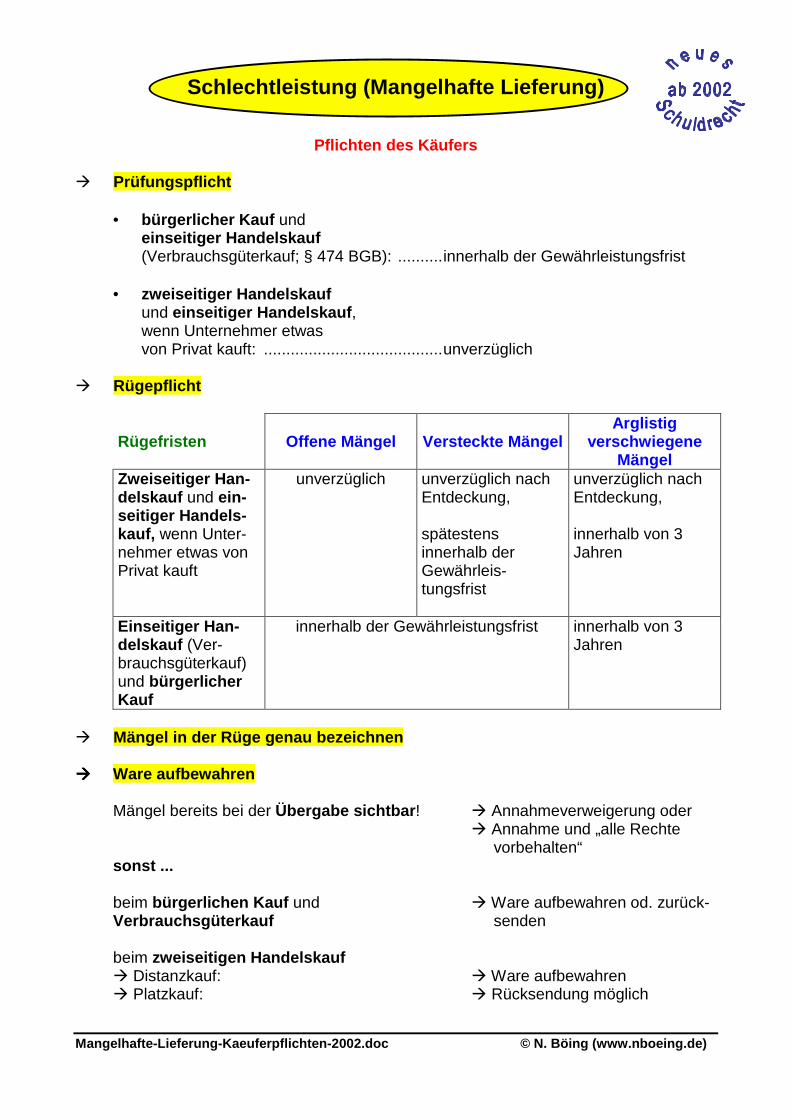

Schlechtleistung (Mangelhafte Lieferung)

Pflichten des Käufers ! Prüfungspflicht

• bürgerlicher Kauf und einseitiger Handelskauf (Verbrauchsgüterkauf; § 474 BGB): ..........innerhalb der Gewährleistungsfrist

• zweiseitiger Handelskauf und einseitiger Handelskauf, wenn Unternehmer etwas von Privat kauft: ........................................unverzüglich

! Rügepflicht

Rügefristen

Offene Mängel

Versteckte Mängel

Arglistig verschwiegene

Mängel Zweiseitiger Han-delskauf und ein-seitiger Handels-kauf, wenn Unter-nehmer etwas von Privat kauft

unverzüglich unverzüglich nach Entdeckung, spätestens innerhalb der Gewährleis-tungsfrist

unverzüglich nach Entdeckung, innerhalb von 3 Jahren

Einseitiger Han-delskauf (Ver-brauchsgüterkauf) und bürgerlicher Kauf

innerhalb der Gewährleistungsfrist innerhalb von 3 Jahren

! Mängel in der Rüge genau bezeichnen !!!! Ware aufbewahren Mängel bereits bei der Übergabe sichtbar! ! Annahmeverweigerung oder ! Annahme und „alle Rechte vorbehalten“ sonst ... beim bürgerlichen Kauf und ! Ware aufbewahren od. zurück- Verbrauchsgüterkauf senden beim zweiseitigen Handelskauf ! Distanzkauf: ! Ware aufbewahren ! Platzkauf: ! Rücksendung möglich

Mangelhafte-Lieferung-Kaeuferrechte-2002.doc © N. Böing (www.nboeing.de)

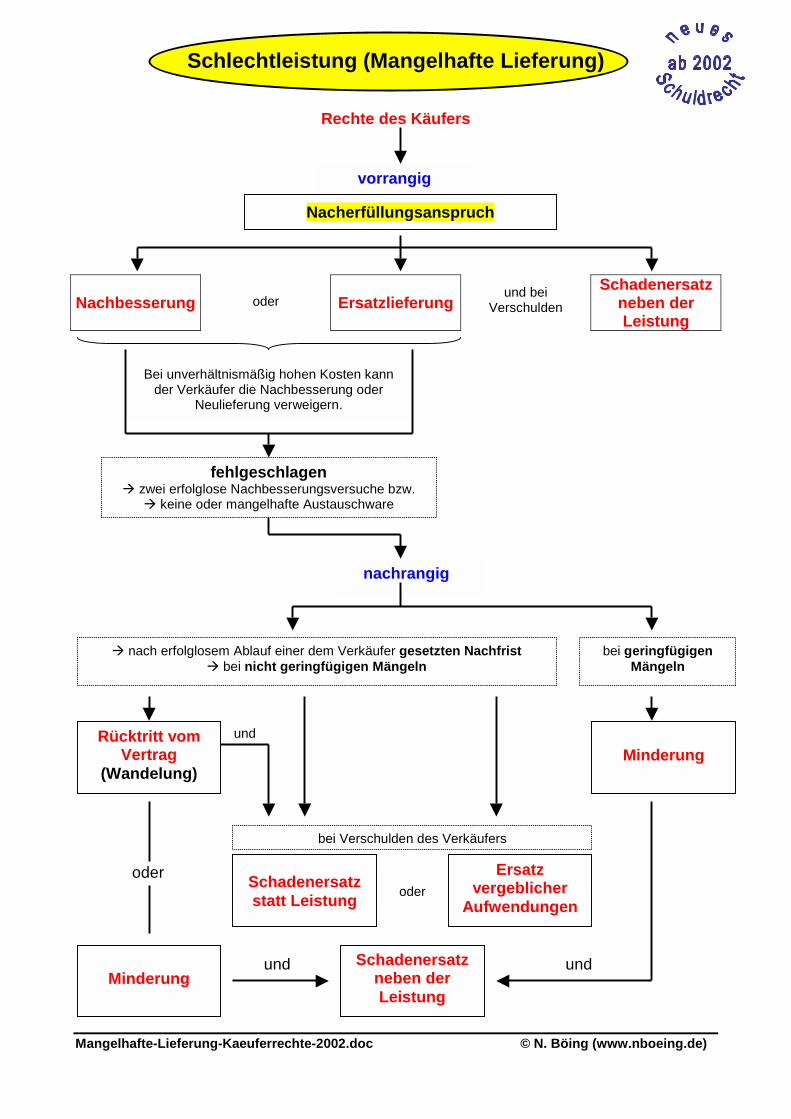

vorrangig

und

oder

Schlechtleistung (Mangelhafte Lieferung)

Rechte des Käufers

Nachbesserung

oder

Ersatzlieferung

und bei Verschulden

Schadenersatz neben der Leistung

oder und und

Nacherfüllungsanspruch

Bei unverhältnismäßig hohen Kosten kann der Verkäufer die Nachbesserung oder

Neulieferung verweigern.

fehlgeschlagen ! zwei erfolglose Nachbesserungsversuche bzw.

! keine oder mangelhafte Austauschware

Minderung

bei geringfügigen Mängeln

nachrangig

! nach erfolglosem Ablauf einer dem Verkäufer gesetzten Nachfrist ! bei nicht geringfügigen Mängeln

Rücktritt vom Vertrag

(Wandelung)

bei Verschulden des Verkäufers

Schadenersatz statt Leistung

Ersatz vergeblicher

Aufwendungen

Minderung Schadenersatz

neben der Leistung

Mangelhafte-Lieferung-Verjaehrung-2002.doc © N. Böing (www.nboeing.de)

Schlechtleistung (Mangelhafte Lieferung)

Bedeutung der Verjährung Der Verkäufer hat das „Recht der Einrede der Verjährung“, d.h. er kann Ansprüche des Käufers bezüglich einer mangelhaften Lieferung abweisen, wenn sie verjährt sind.

Verjährungs- /Gewährleistungsfristen

1 Jahr 2 Jahre 3 Jahre 5 Jahre 30 Jahre für den Kauf gebrauchter Sachen (bei einem Verbrauchsgüter-kauf) ∗∗∗∗

Regelmäßige Verjahrungsfrist für Mängel (Allgemeines Kaufrecht und Verbrauchsgüter-kauf) ∗∗∗∗

arglistig verschwiegene Mängel

• Bauwerke • Sachen, die

für ein Bauwerk verwendet wurden und dessen Mangelhaftig-keit verursacht haben

• dingliches Herausgabe-recht eines Dritten

• im

Grundbuch verankertes Recht

BGB § 475 (2) BGB § 438 (1) 3 BGB §§ 438 (3) u. 195

BGB § 438 (1) 2 BGB § 438 (1) 1

Beginn der Verjährung

mit der Auslieferung/Übergabe am Ende des Jahres, in dem

der Käufer Kenntnis erlangte

mit der Auslieferung/

Übergabe

mit der Entstehung des

Anspruchs

∗∗∗∗ Beweislastumkehr beim Verbrauchsgüterkauf: Innerhalb der ersten 6 Monate wird angenommen, dass der Mangel bereits bei Übergabe bestanden habe (§ 476 BGB). Will der Verkäufer den Gewährleistungsanspruch des Käufers abweisen, dann muss er - der Verkäufer - beweisen, dass der Mangel bei Übergabe nicht vorlag. Nach Ablauf der 6 Monate muss der Käufer beweisen, dass der Mangel bereits bei der Übergabe des Gutes vorhanden war!

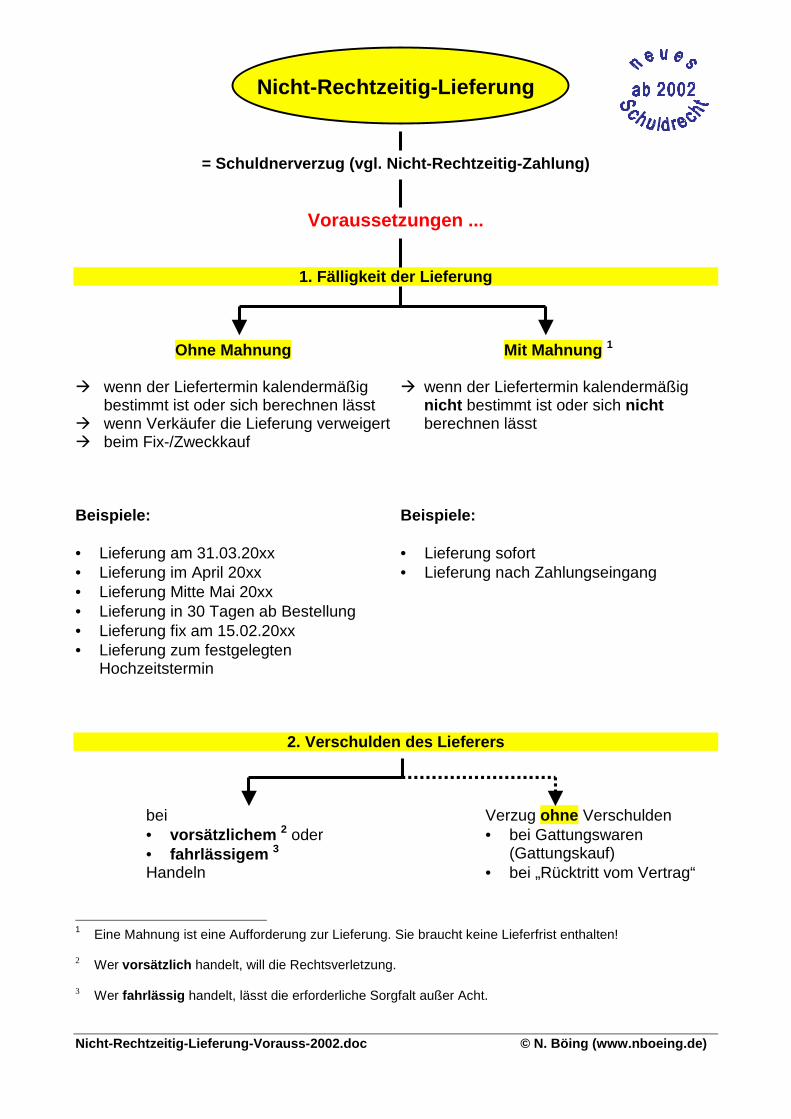

Nicht-Rechtzeitig-Lieferung-Vorauss-2002.doc © N. Böing (www.nboeing.de)

Nicht-Rechtzeitig-Lieferung

= Schuldnerverzug (vgl. Nicht-Rechtzeitig-Zahlung)

Voraussetzungen ...

1. Fälligkeit der Lieferung

Ohne Mahnung Mit Mahnung 1 ! wenn der Liefertermin kalendermäßig

bestimmt ist oder sich berechnen lässt ! wenn Verkäufer die Lieferung verweigert ! beim Fix-/Zweckkauf

! wenn der Liefertermin kalendermäßig

nicht bestimmt ist oder sich nicht berechnen lässt

Beispiele: • Lieferung am 31.03.20xx • Lieferung im April 20xx • Lieferung Mitte Mai 20xx • Lieferung in 30 Tagen ab Bestellung • Lieferung fix am 15.02.20xx • Lieferung zum festgelegten

Hochzeitstermin

Beispiele: • Lieferung sofort • Lieferung nach Zahlungseingang

2. Verschulden des Lieferers

bei • vorsätzlichem 2 oder • fahrlässigem 3 Handeln

Verzug ohne Verschulden • bei Gattungswaren

(Gattungskauf) • bei „Rücktritt vom Vertrag“

1 Eine Mahnung ist eine Aufforderung zur Lieferung. Sie braucht keine Lieferfrist enthalten! 2 Wer vorsätzlich handelt, will die Rechtsverletzung. 3 Wer fahrlässig handelt, lässt die erforderliche Sorgfalt außer Acht.

Nicht-Rechtzeitig-Lieferung-Rechte-2002.doc © N. Böing (www.nboeing.de)

Nicht-Rechtzeitig-Lieferung

Rechte des Käufers ...

Der Käufer kann ... auf Lieferung

bestehen die Lieferung ablehnen

vorher: angemessene Nachfrist setzen entfällt: * beim Fix-/Zweckkauf, um vom Vertrag zurückzutreten * bei endgültiger Leistungsverweigerung durch Lieferer

Betriebswirtschaftliche Gründe weil ... • Ware bei anderen

Lieferern nicht rechtzeitig zu er-halten

• Preise allgemein gestiegen sind

weil ... • Ware bei anderen

Lieferern günsti-ger

weil ... • Deckungskauf er-

forderlich bei anderem Lie-ferer, der schnel-ler aber teurer lie-fern kann

weil ... • Folgekosten an-

gefallen sind

Schadenersatz

wegen Verzögerung der Lieferung

(= Verzögerungs-schaden)

Rücktritt

vom Vertrag

Schaden-

ersatz statt

Leistung

(= Nichterfüllungs-schaden)

Ersatz

vergeblicher Auf-

wendungen

Beide Rechte sind auch gleichzeitig anwendbar!

Ersatz des entstan-denen Schadens – auch entgangener

Gewinn!

Berechnung des Schadenersatzes: • konkrete Berechnung (Preisdifferenz und

sonstige Kosten) • abstrakte Berechnung

(entgangener Gewinn, z.B. wenn Aufträge zurückgewiesen werden müssen)

Konventionalstrafe Um Streitigkeiten bei der Berechnung des Schadens zu vermeiden, wird häufig eine Konventional-

strafe vertraglich vereinbart!

oder

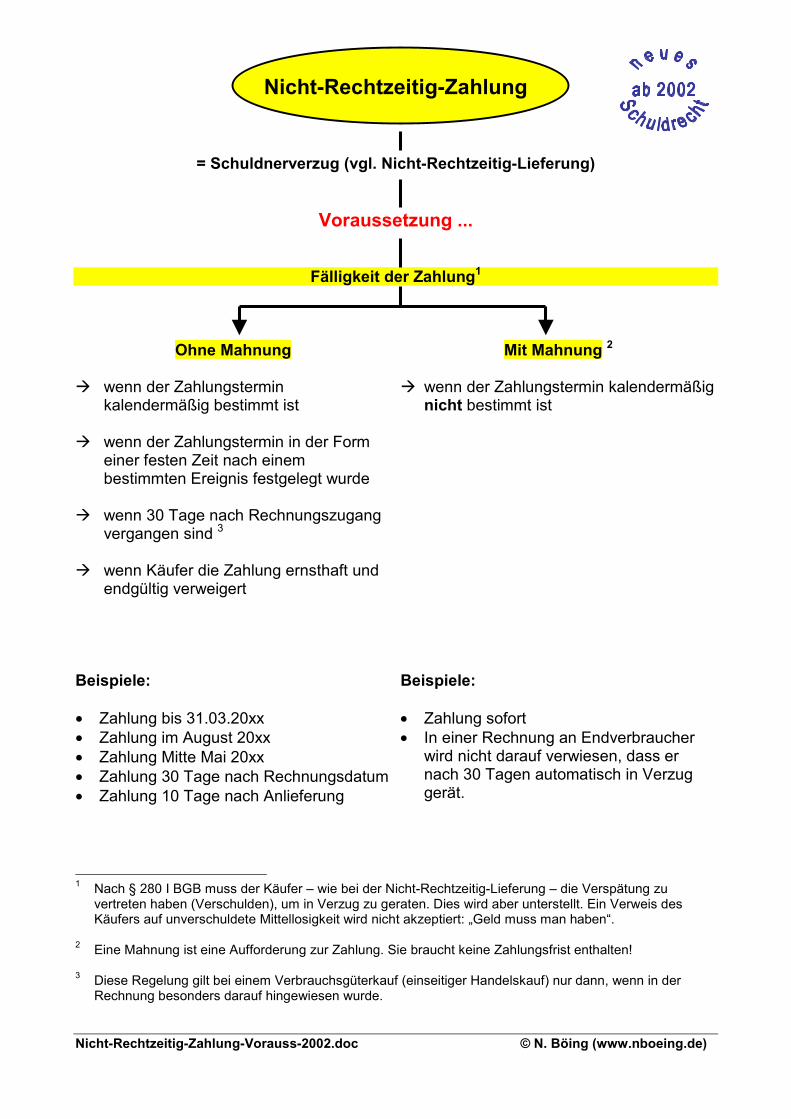

Nicht-Rechtzeitig-Zahlung-Vorauss-2002.doc © N. Böing (www.nboeing.de)

Nicht-Rechtzeitig-Zahlung

= Schuldnerverzug (vgl. Nicht-Rechtzeitig-Lieferung)

Voraussetzung ...

Fälligkeit der Zahlung1

Ohne Mahnung Mit Mahnung 2

wenn der Zahlungstermin kalendermäßig bestimmt ist

wenn der Zahlungstermin in der Form einer festen Zeit nach einem bestimmten Ereignis festgelegt wurde

wenn 30 Tage nach Rechnungszugang vergangen sind 3

wenn Käufer die Zahlung ernsthaft und endgültig verweigert

wenn der Zahlungstermin kalendermäßig nicht bestimmt ist

Beispiele: • Zahlung bis 31.03.20xx • Zahlung im August 20xx • Zahlung Mitte Mai 20xx • Zahlung 30 Tage nach Rechnungsdatum• Zahlung 10 Tage nach Anlieferung

Beispiele: • Zahlung sofort • In einer Rechnung an Endverbraucher

wird nicht darauf verwiesen, dass er nach 30 Tagen automatisch in Verzug gerät.

1 Nach § 280 I BGB muss der Käufer – wie bei der Nicht-Rechtzeitig-Lieferung – die Verspätung zu

vertreten haben (Verschulden), um in Verzug zu geraten. Dies wird aber unterstellt. Ein Verweis des Käufers auf unverschuldete Mittellosigkeit wird nicht akzeptiert: „Geld muss man haben“.

2 Eine Mahnung ist eine Aufforderung zur Zahlung. Sie braucht keine Zahlungsfrist enthalten! 3 Diese Regelung gilt bei einem Verbrauchsgüterkauf (einseitiger Handelskauf) nur dann, wenn in der

Rechnung besonders darauf hingewiesen wurde.

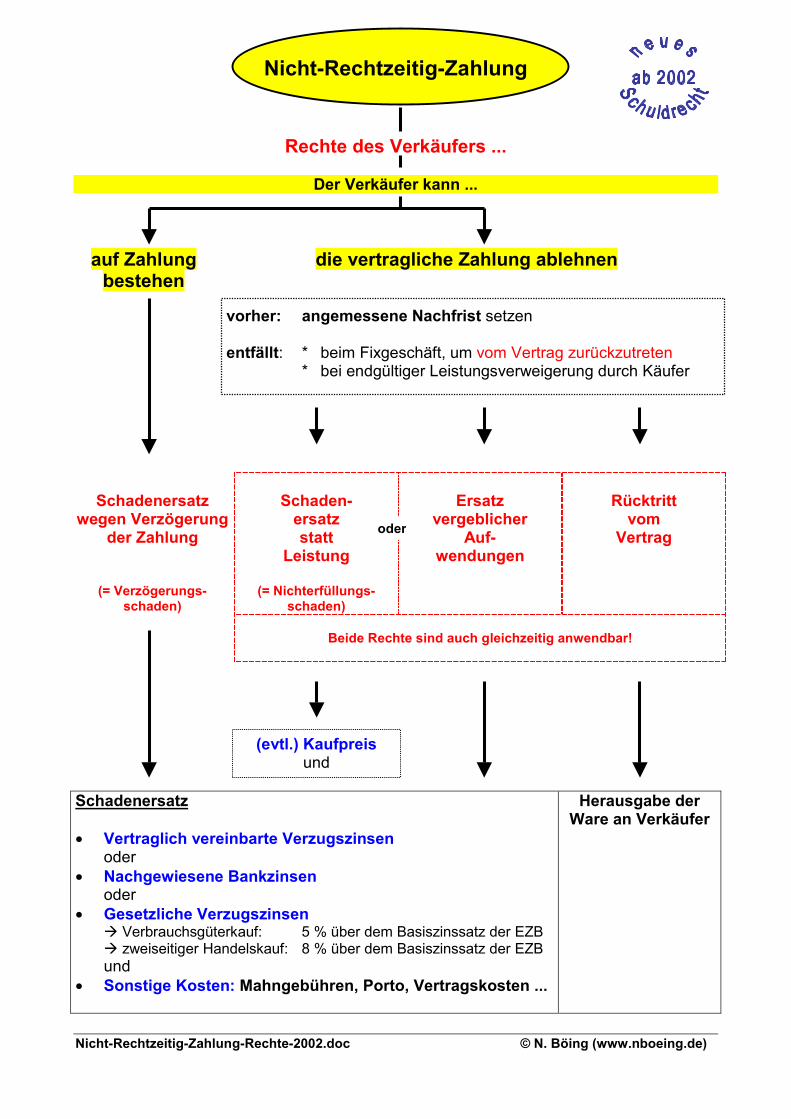

Nicht-Rechtzeitig-Zahlung-Rechte-2002.doc © N. Böing (www.nboeing.de)

Nicht-Rechtzeitig-Zahlung

Rechte des Verkäufers ...

Der Verkäufer kann ...

auf Zahlung bestehen

die vertragliche Zahlung ablehnen vorher: angemessene Nachfrist setzen

entfällt: * beim Fixgeschäft, um vom Vertrag zurückzutreten * bei endgültiger Leistungsverweigerung durch Käufer

Schadenersatz

wegen Verzögerung der Zahlung

(= Verzögerungs-schaden)

Schaden-

ersatz statt

Leistung

(= Nichterfüllungs-schaden)

Ersatz

vergeblicher Auf-

wendungen

Rücktritt

vom Vertrag

Beide Rechte sind auch gleichzeitig anwendbar!

Schadenersatz • Vertraglich vereinbarte Verzugszinsen

oder • Nachgewiesene Bankzinsen

oder • Gesetzliche Verzugszinsen

Verbrauchsgüterkauf: 5 % über dem Basiszinssatz der EZB zweiseitiger Handelskauf: 8 % über dem Basiszinssatz der EZB

und • Sonstige Kosten: Mahngebühren, Porto, Vertragskosten ...

Herausgabe der Ware an Verkäufer

oder

(evtl.) Kaufpreisund

Rechtsordnung.doc - 1 - © N. Böing (www.nboeing.de)

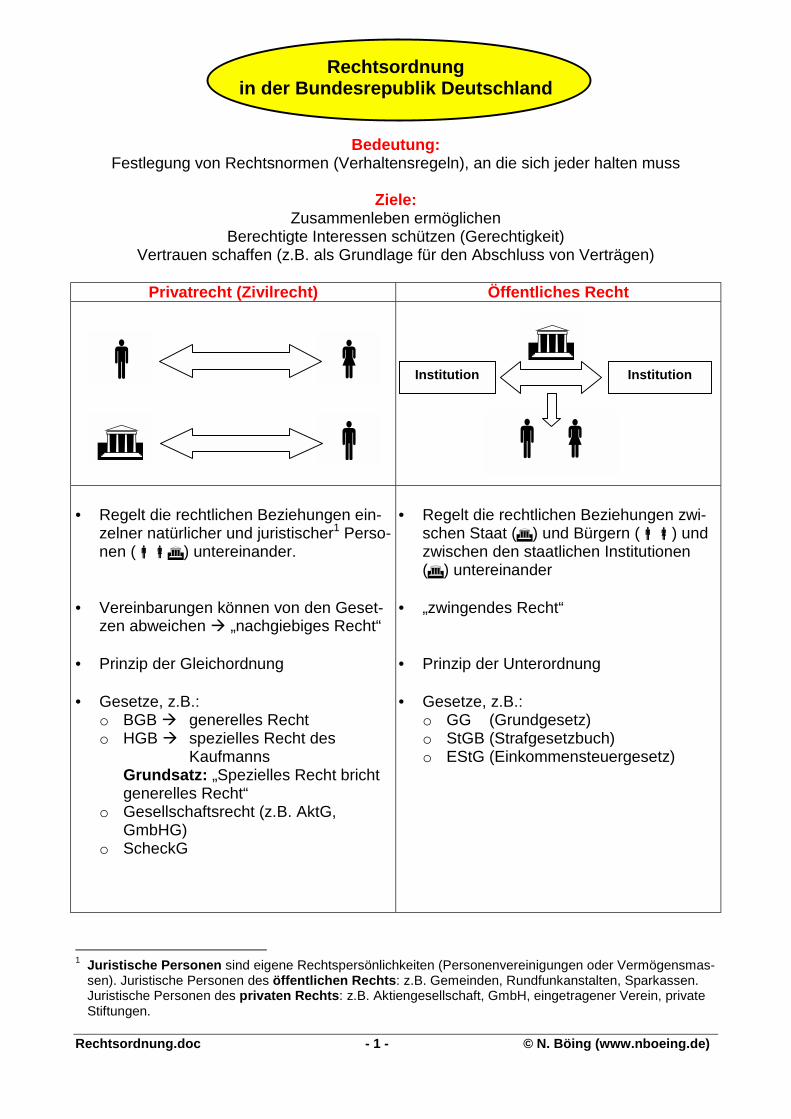

Rechtsordnung in der Bundesrepublik Deutschland

Bedeutung: Festlegung von Rechtsnormen (Verhaltensregeln), an die sich jeder halten muss

Ziele:

Zusammenleben ermöglichen Berechtigte Interessen schützen (Gerechtigkeit)

Vertrauen schaffen (z.B. als Grundlage für den Abschluss von Verträgen)

Privatrecht (Zivilrecht) Öffentliches Recht

• Regelt die rechtlichen Beziehungen ein-

zelner natürlicher und juristischer1 Perso-nen (!"#) untereinander.

• Vereinbarungen können von den Geset-zen abweichen ! „nachgiebiges Recht“

• Prinzip der Gleichordnung

• Gesetze, z.B.: o BGB ! generelles Recht o HGB ! spezielles Recht des

Kaufmanns Grundsatz: „Spezielles Recht bricht generelles Recht“

o Gesellschaftsrecht (z.B. AktG, GmbHG)

o ScheckG

• Regelt die rechtlichen Beziehungen zwi-

schen Staat (#) und Bürgern (!") und zwischen den staatlichen Institutionen (#) untereinander

• „zwingendes Recht“

• Prinzip der Unterordnung

• Gesetze, z.B.: o GG (Grundgesetz) o StGB (Strafgesetzbuch) o EStG (Einkommensteuergesetz)

1 Juristische Personen sind eigene Rechtspersönlichkeiten (Personenvereinigungen oder Vermögensmas-

sen). Juristische Personen des öffentlichen Rechts: z.B. Gemeinden, Rundfunkanstalten, Sparkassen. Juristische Personen des privaten Rechts: z.B. Aktiengesellschaft, GmbH, eingetragener Verein, private Stiftungen.

! "

!#

#

!" Institution Institution

Rechtsordnung.doc - 2 - © N. Böing (www.nboeing.de)

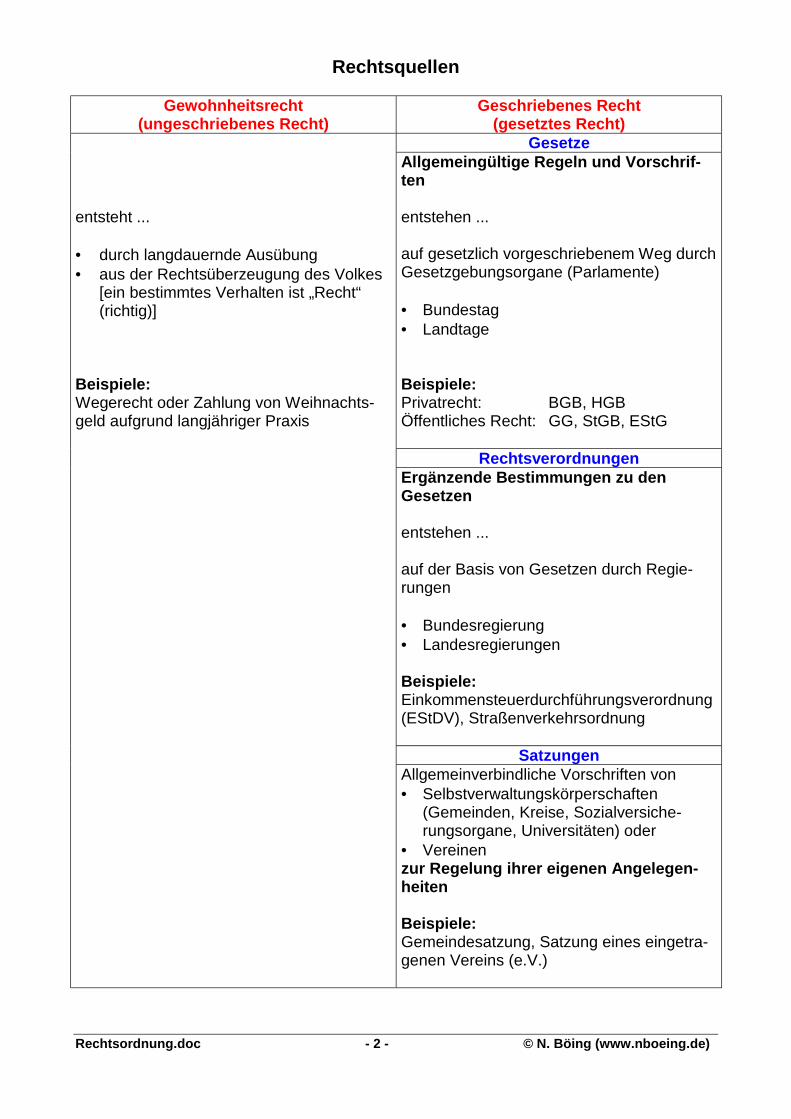

Rechtsquellen

Gewohnheitsrecht (ungeschriebenes Recht)

Geschriebenes Recht (gesetztes Recht)

Gesetze entsteht ... • durch langdauernde Ausübung • aus der Rechtsüberzeugung des Volkes

[ein bestimmtes Verhalten ist „Recht“ (richtig)]

Beispiele: Wegerecht oder Zahlung von Weihnachts-geld aufgrund langjähriger Praxis

Allgemeingültige Regeln und Vorschrif-ten entstehen ... auf gesetzlich vorgeschriebenem Weg durch Gesetzgebungsorgane (Parlamente) • Bundestag • Landtage Beispiele: Privatrecht: BGB, HGB Öffentliches Recht: GG, StGB, EStG

Rechtsverordnungen Ergänzende Bestimmungen zu den

Gesetzen entstehen ... auf der Basis von Gesetzen durch Regie-rungen • Bundesregierung • Landesregierungen Beispiele: Einkommensteuerdurchführungsverordnung (EStDV), Straßenverkehrsordnung

Satzungen Allgemeinverbindliche Vorschriften von

• Selbstverwaltungskörperschaften (Gemeinden, Kreise, Sozialversiche-rungsorgane, Universitäten) oder

• Vereinen zur Regelung ihrer eigenen Angelegen-heiten Beispiele: Gemeindesatzung, Satzung eines eingetra-genen Vereins (e.V.)

Rechtsfaehigkeit.doc © N. Böing (www.nboeing.de)

Rechtsfähigkeit

... ist das Vermögen, Träger von Rechten und Pflichten zu sein.

Rechtssubjekte

Natürliche Personen (alle Menschen)

Juristische Personen (geschaffene Rechtspersönlichkeiten)

... des privaten

Rechts ... des öffentlichen

Rechts

Vollendung der Geburt Beginn Eintragung in ein öf-fentliches Register

(Vereinsregister, Han-delsregister ...)

Staatliche Verleihung per Gesetz,

Rechtsverordnung, Kabinettsbeschluss

Tod Ende Löschung der Eintra-gung

Auflösung

Rechte: • Eigentum (Erbschaft, Schenkung) • Schulbildung ... Pflichten: • Steuern zahlen • Wehrpflicht • Schulpflicht ...

Beispiele

Nicht wirtschaftliche Vereine: • Eingetragener Ver-

ein (e.V.), z.B. Sportverein, För-derverein

Wirtschaftliche Ver-eine: • AG • GmbH • Genossenschaft

Körperschaften: • Stadt, Kreis, Land,

Bund, Universität, IHK

Anstalten: • Rundfunkanstalten Staatliche Stiftungen: • Museumsstiftungen

Geschaeftsfaehigkeit.doc © N. Böing (www.nboeing.de)

Geschäftsfähigkeit

... ist die Fähigkeit, selbständig Rechtsgeschäfte abzuschließen.

Geschäftsunfähigkeit Beschränkte Geschäftsfähigkeit Unbeschränkte Geschäftsfähigkeit

• Natürliche Personen bis zum voll-endeten 7. Lebensjahr

• Dauernd Geisteskranke

• Natürliche Personen vom vollen-deten 7. bis zum vollendeten 18. Lebensjahr

• Betreute mit Einwilligungsvorbe-halt (des Vormundschaftsgericht)

Natürliche Personen: Ab dem vollen-deten 18. Le-bensjahr

Juristische Personen, vertreten durch Vorstand, Ge-schäftsführer ...

Willenserklärungen sind nichtig (ungültig).

Der gesetzliche Vertreter handelt.

Rechtsgeschäfte sind nur mit Zustimmung des gesetzlichen

Vertreters gültig.

Rechtsgeschäfte können selbständig und rechtswirksam abgeschlossen

werden.

Zustimmung Einwilligung Genehmigung (vorher) (nachher)

Bis zur Genehmi-gung ist das

Rechtsgeschäft „schwebend un-

wirksam“!

Ausnahme: Botengänge (Hier handelt der Bote allerdings nicht im eigenen Namen, sondern als „ver-längerten Arm“ des gesetzlichen Vertreters.)

Ausnahmen: • Taschengeldparagraph • Rechtlicher Vorteil • Dienst- oder Arbeitsverhältnis • Betrieb eines Erwerbsgeschäfts

(mit Genehmigung des Vormund-schaftsgerichts)

Ausnahme: Dauernd Geisteskranke sind ge-schäftsunfähig.

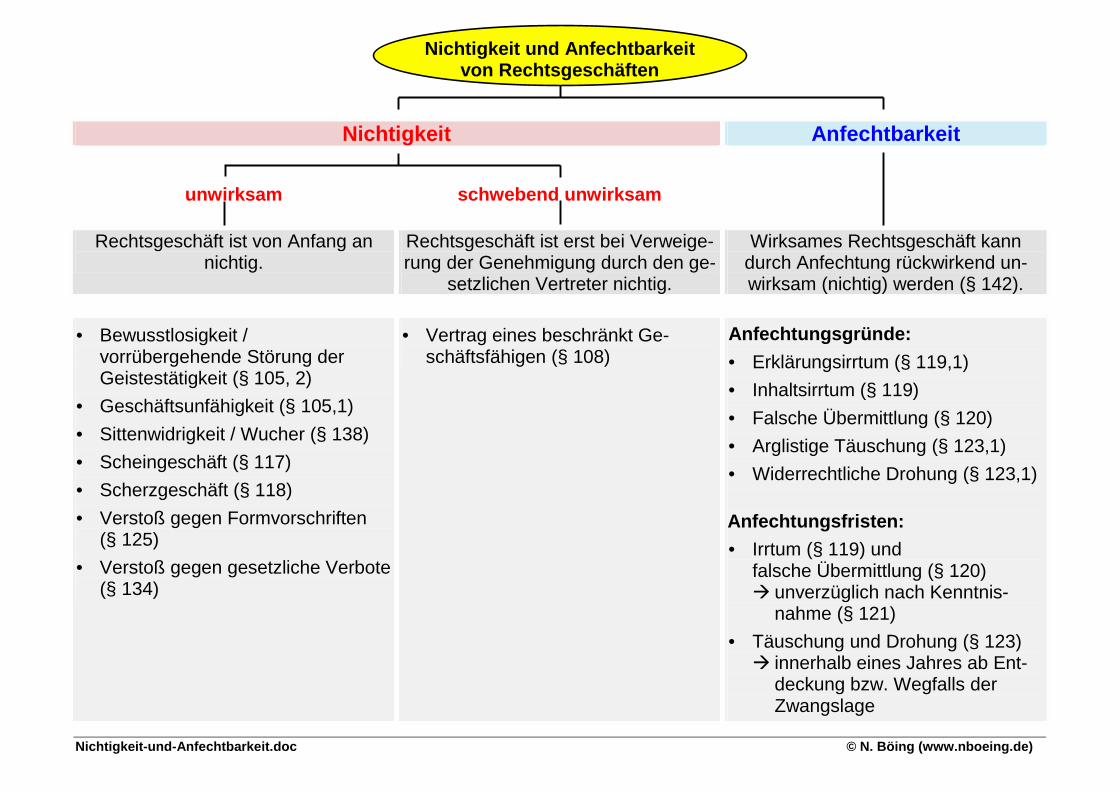

Nichtigkeit-und-Anfechtbarkeit.doc © N. Böing (www.nboeing.de)

Nichtigkeit und Anfechtbarkeit von Rechtsgeschäften

Nichtigkeit Anfechtbarkeit

unwirksam schwebend unwirksam

Rechtsgeschäft ist von Anfang an nichtig.

Rechtsgeschäft ist erst bei Verweige-rung der Genehmigung durch den ge-

setzlichen Vertreter nichtig.

Wirksames Rechtsgeschäft kann durch Anfechtung rückwirkend un-wirksam (nichtig) werden (§ 142).

• Bewusstlosigkeit / vorrübergehende Störung der Geistestätigkeit (§ 105, 2)

• Geschäftsunfähigkeit (§ 105,1) • Sittenwidrigkeit / Wucher (§ 138) • Scheingeschäft (§ 117) • Scherzgeschäft (§ 118) • Verstoß gegen Formvorschriften

(§ 125) • Verstoß gegen gesetzliche Verbote

(§ 134)

• Vertrag eines beschränkt Ge-schäftsfähigen (§ 108)

Anfechtungsgründe: • Erklärungsirrtum (§ 119,1) • Inhaltsirrtum (§ 119) • Falsche Übermittlung (§ 120) • Arglistige Täuschung (§ 123,1) • Widerrechtliche Drohung (§ 123,1)

Anfechtungsfristen: • Irrtum (§ 119) und

falsche Übermittlung (§ 120) ! unverzüglich nach Kenntnis- nahme (§ 121)

• Täuschung und Drohung (§ 123) ! innerhalb eines Jahres ab Ent- deckung bzw. Wegfalls der Zwangslage

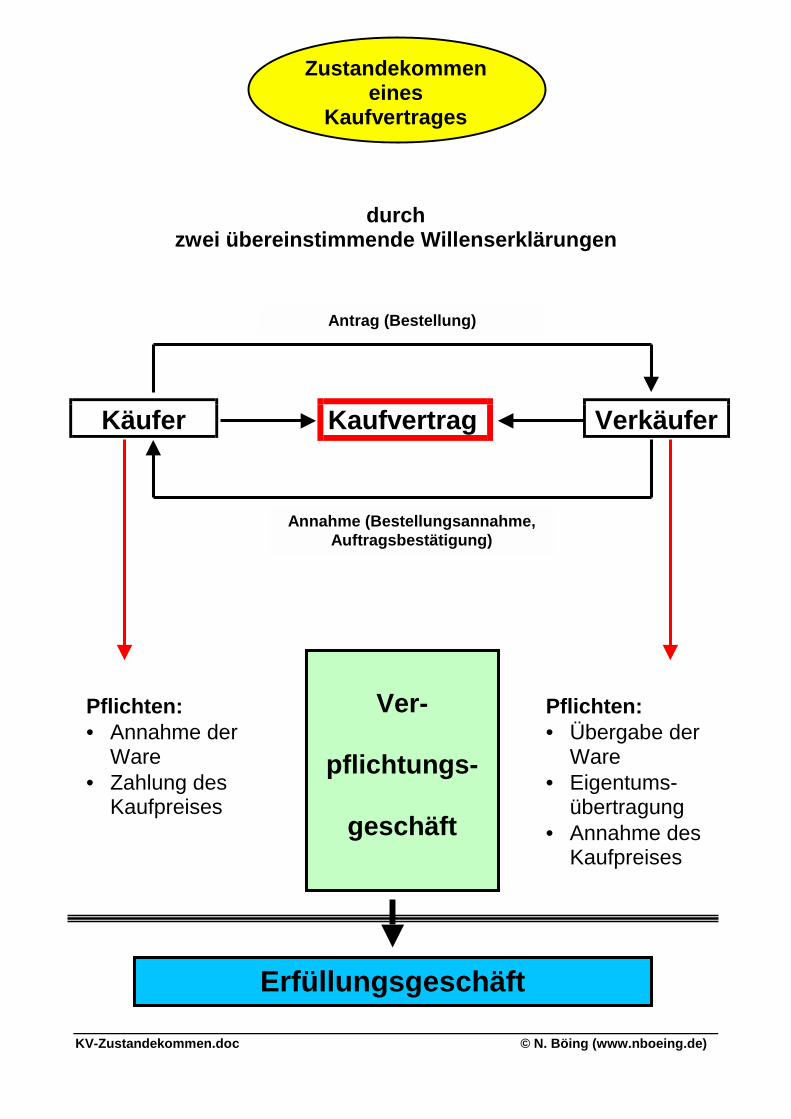

KV-Zustandekommen.doc © N. Böing (www.nboeing.de)

Zustandekommen eines

Kaufvertrages

durch zwei übereinstimmende Willenserklärungen

Käufer Kaufvertrag Verkäufer

Antrag (Bestellung)

Annahme (Bestellungsannahme, Auftragsbestätigung)

Pflichten: • Annahme der

Ware • Zahlung des

Kaufpreises

Pflichten: • Übergabe der

Ware • Eigentums-

übertragung • Annahme des

Kaufpreises

Ver-

pflichtungs-

geschäft

Erfüllungsgeschäft

KV-Zustandekommen2.doc © N. Böing (www.nboeing.de)

Zustandekommen eines

Kaufvertrages

2. Möglichkeit

Käufer Kaufvertrag Verkäufer

Antrag (Angebot)

Annahme (Bestellung)

Verpflichtungsgeschäft

Erfüllungsgeschäft

Anfrage

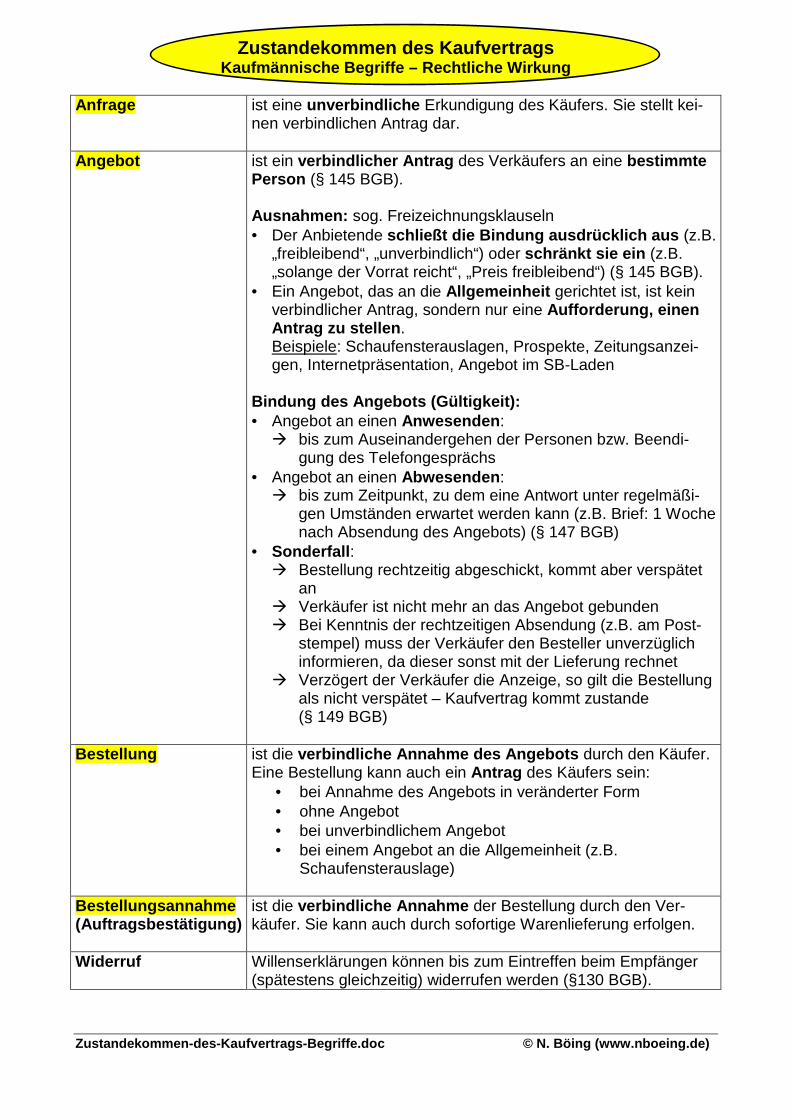

Zustandekommen-des-Kaufvertrags-Begriffe.doc © N. Böing (www.nboeing.de)

Zustandekommen des Kaufvertrags Kaufmännische Begriffe – Rechtliche Wirkung

Anfrage ist eine unverbindliche Erkundigung des Käufers. Sie stellt kei-

nen verbindlichen Antrag dar.

Angebot ist ein verbindlicher Antrag des Verkäufers an eine bestimmte Person (§ 145 BGB). Ausnahmen: sog. Freizeichnungsklauseln • Der Anbietende schließt die Bindung ausdrücklich aus (z.B.

„freibleibend“, „unverbindlich“) oder schränkt sie ein (z.B. „solange der Vorrat reicht“, „Preis freibleibend“) (§ 145 BGB).

• Ein Angebot, das an die Allgemeinheit gerichtet ist, ist kein verbindlicher Antrag, sondern nur eine Aufforderung, einen Antrag zu stellen. Beispiele: Schaufensterauslagen, Prospekte, Zeitungsanzei-gen, Internetpräsentation, Angebot im SB-Laden

Bindung des Angebots (Gültigkeit): • Angebot an einen Anwesenden:

! bis zum Auseinandergehen der Personen bzw. Beendi- gung des Telefongesprächs

• Angebot an einen Abwesenden: ! bis zum Zeitpunkt, zu dem eine Antwort unter regelmäßi- gen Umständen erwartet werden kann (z.B. Brief: 1 Woche nach Absendung des Angebots) (§ 147 BGB)

• Sonderfall: ! Bestellung rechtzeitig abgeschickt, kommt aber verspätet an ! Verkäufer ist nicht mehr an das Angebot gebunden ! Bei Kenntnis der rechtzeitigen Absendung (z.B. am Post- stempel) muss der Verkäufer den Besteller unverzüglich informieren, da dieser sonst mit der Lieferung rechnet ! Verzögert der Verkäufer die Anzeige, so gilt die Bestellung als nicht verspätet – Kaufvertrag kommt zustande (§ 149 BGB)

Bestellung ist die verbindliche Annahme des Angebots durch den Käufer. Eine Bestellung kann auch ein Antrag des Käufers sein:

• bei Annahme des Angebots in veränderter Form • ohne Angebot • bei unverbindlichem Angebot • bei einem Angebot an die Allgemeinheit (z.B.

Schaufensterauslage)

Bestellungsannahme (Auftragsbestätigung)

ist die verbindliche Annahme der Bestellung durch den Ver-käufer. Sie kann auch durch sofortige Warenlieferung erfolgen.

Widerruf Willenserklärungen können bis zum Eintreffen beim Empfänger (spätestens gleichzeitig) widerrufen werden (§130 BGB).

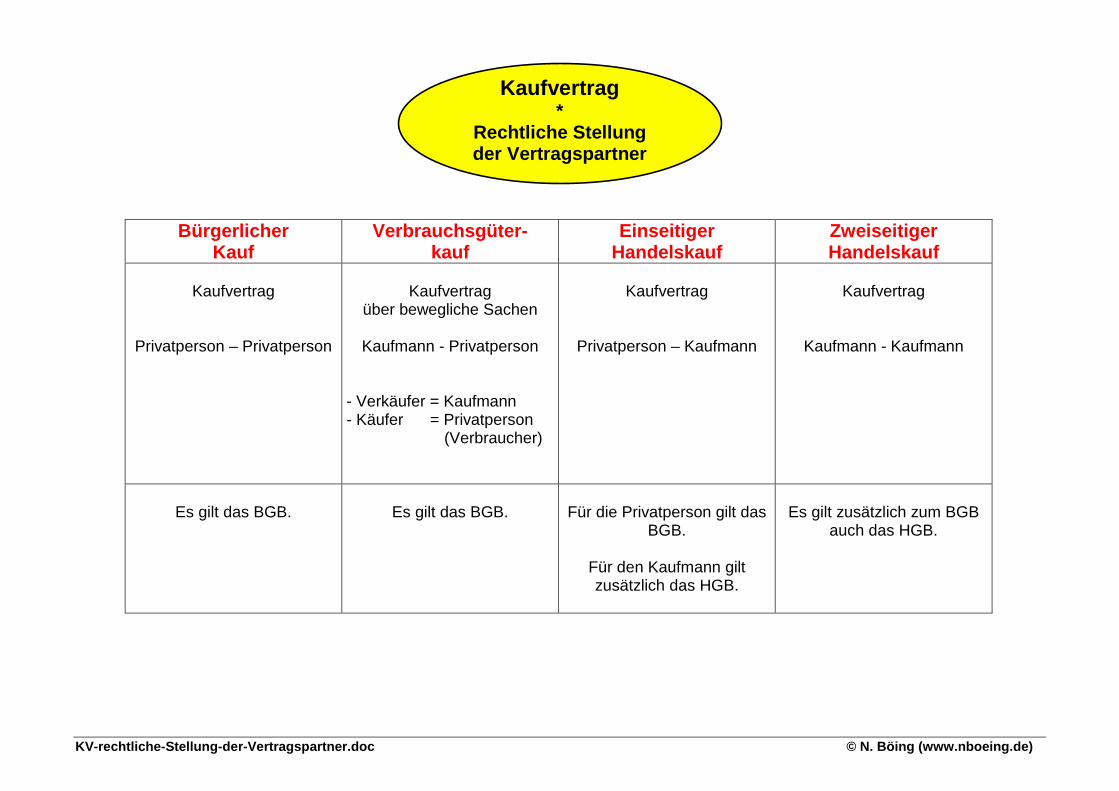

KV-rechtliche-Stellung-der-Vertragspartner.doc © N. Böing (www.nboeing.de)

Kaufvertrag *

Rechtliche Stellung der Vertragspartner

Bürgerlicher Kauf

Verbrauchsgüter- kauf

Einseitiger Handelskauf

Zweiseitiger Handelskauf

Kaufvertrag

Privatperson – Privatperson

Kaufvertrag

über bewegliche Sachen

Kaufmann - Privatperson - Verkäufer = Kaufmann - Käufer = Privatperson (Verbraucher)

Kaufvertrag

Privatperson – Kaufmann

Kaufvertrag

Kaufmann - Kaufmann

Es gilt das BGB.

Es gilt das BGB.

Für die Privatperson gilt das

BGB.

Für den Kaufmann gilt zusätzlich das HGB.

Es gilt zusätzlich zum BGB

auch das HGB.

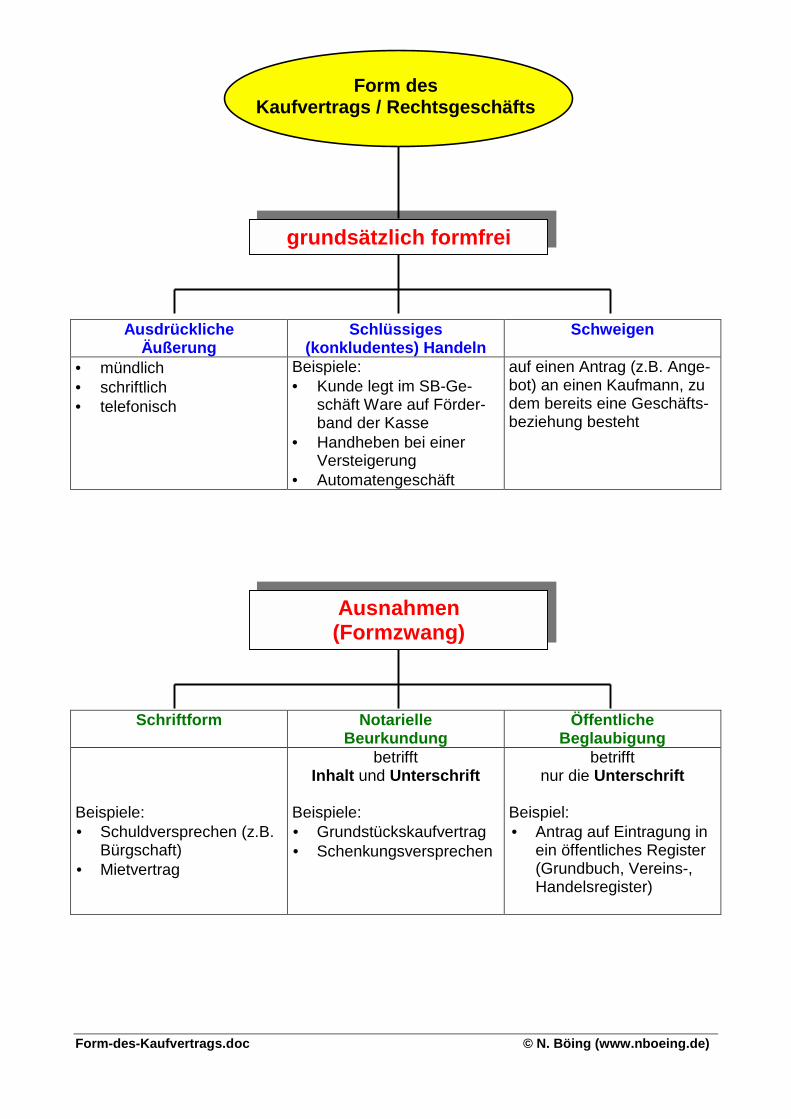

Form-des-Kaufvertrags.doc © N. Böing (www.nboeing.de)

Form des Kaufvertrags / Rechtsgeschäfts

Ausdrückliche Äußerung

Schlüssiges (konkludentes) Handeln

Schweigen

• mündlich • schriftlich • telefonisch

Beispiele: • Kunde legt im SB-Ge-

schäft Ware auf Förder-band der Kasse

• Handheben bei einer Versteigerung

• Automatengeschäft

auf einen Antrag (z.B. Ange-bot) an einen Kaufmann, zu dem bereits eine Geschäfts-beziehung besteht

Schriftform Notarielle Beurkundung

Öffentliche Beglaubigung

Beispiele: • Schuldversprechen (z.B.

Bürgschaft) • Mietvertrag

betrifft Inhalt und Unterschrift

Beispiele: • Grundstückskaufvertrag • Schenkungsversprechen

betrifft nur die Unterschrift

Beispiel: • Antrag auf Eintragung in

ein öffentliches Register (Grundbuch, Vereins-, Handelsregister)

grundsätzlich formfrei

Ausnahmen (Formzwang)

Zusendung-unbestellter-Ware.doc © N. Böing (www.nboeing.de)

Zusendung unbestellter Ware

an: Kaufmann

mit

bestehender Geschäftsbeziehung

Kaufmann

ohne bisherige

Geschäftsbeziehung

Privatperson

Still- schweigen bedeutet:

Annahme

Ablehnung

Ablehnung

Pflichten des Empfängers bei Ablehnung:

Mitteilung an Absender

Aufbewahrung der

Ware

später Rücksendung

Aufbewahrung

keine Rücksendung

Verstößt ge-gen das Ge-setz gegen

den unlaute-ren Wettbe-werb (UWG)

KV-Inhaltsfreiheit.doc © N. Böing (www.nboeing.de)

Inhaltsfreiheit

Inhalte des Kaufvertrages

• Beschaffenheit und Güte der Ware

• Menge und Preis • Verpackungs- und Versand-

kosten

• Preisabzüge und Zahlungs-bedingungen

• Lieferzeit • Gerichtsstand • ...

Grundsätzlich freie Vereinbarung im Kaufvertrag möglich (= Inhaltsfreiheit)

durch

Einzelabsprache (mündlich, schriftlich) „auf der Vorderseite“

Allgemeine Geschäftsbedingungen „Kleingedrucktes auf der Rückseite“

falls

keine vertragliche Regelung

Gesetzliche Regelung, z.B. • Bürgerliches Gesetzbuch (BGB) ! allgemeines Recht • Handelsgesetzbuch (HGB) ! spezielles Recht Grundsatz: Spezielles Recht bricht allgemeines Recht!

Ausnahmen von der Inhaltsfreiheit Verbraucherschutzgesetze: z.B.: Gesetz gegen den unlauteren Wettbewerb (UWG)

Frachtkosten.doc © N. Böing (www.nboeing.de)

Frachtkosten Verkäufer Käufer

Anfuhr Verlade-kosten Fracht Entlade-

kosten Zufuhr

ab Lager - ab Werk

frei Haus - frei Lager

ab Bahnhof hier - ab hier - unfrei

frei Bahnhof - frei dort - frachtfrei

frei Waggon

Frachtbasis-Frachtparitaet.doc © N. Böing (www.nboeing.de)

Frachtbasis Die Frachtbasis bestimmt den Ort, von dem ab der Käufer die Fracht tragen muss. Dem Käufer wird die Fracht für die Strecke zwischen der Frachtbasis und seiner Niederlassung berechnet, auch wenn die Lieferung von einem anderen Ort aus erfolgt. Diese Regelung ist sinnvoll, wenn der Verkäufer bei Vertragsabschluss noch nicht weiß, von welchem Werk aus die Ware verschickt wird. Bekannte Frachtbasen in Deutschland sind: Essen für Kohle Oberhausen für Walzwerkerzeugnisse

Frachtparität Die Frachtparität bestimmt den Ort, bis zu dem der Verkäufer die Fracht tragen muss, auch wenn die Lieferung nach einem anderen Bestimmungsort des Käufers geht. Diese Regelung ist sinnvoll, wenn der Käufer bei Vertragsabschluss noch nicht weiß, wohin die Ware geliefert werden soll.

K

V

Legende Frachtbasis V Verkäufer Frachtparität K Käufer

Skontoentscheidung.doc - 1 - © N. Böing (www.nboeing.de)

Skontoentscheidung Beispiel Rechnungsbetrag: 5.000,00 € Zahlungsbedingung: innerhalb von 10 Tagen 2 % Skonto, innerhalb von 30 Tagen ohne Abzug (netto Kasse) Skonto abziehen?

Alternative

Liefererkredit (Ausnutzung des Zahlungsziels)

Bankkredit (Vorzeitige Zahlung unter Abzug

von Skonto) Verzicht auf Skontoabzug (= Preis für den Liefererkredit): 2 % von 5.000,00 €

Aufnahme eines Bankkredits für 20 Tage (kostenpflichtiger Lieferer-kreditzeitraum): K * p * t z = ----------------------------------- 100 * 360 4.9001 * 102 * 20 z = ----------------------------------- 100 * 360

= 100,00 € Kosten = 27,22 €

Finanzierungsgewinn bei Skontoausnutzung 100,00 € - 27,22 € = 72,78 €

1 Rechnungsbetrag – Skonto = Überweisungsbetrag/Kreditsumme (5.000,00 – 100,00 = 4.900,00 €) 2 Angenommen: Bankkreditzins: 10 % / Jahr

Rech-nungsdatum

Zahlung mit Skonto-

abzug

Zahlung ohne

Abzug

10 Tage Skontofrist Kostenloser Liefererkredit

20 Tage kostenpflichtiger Liefererkredit

30 Tage gesamtes Zahlungsziel (Liefererkredit)

Skontoentscheidung.doc - 2 - © N. Böing (www.nboeing.de)

Effektivverzinsung des Liefererkredits

Fragestellung: Der Bankkredit kostet 10 % pro Jahr Zinsen! Wie hoch ist der Zinssatz des Liefererkredits pro Jahr (= Effektivverzinsung)?

Lösung

Überschlagsrechnung (ungenau, aber schnell)

Genaue Berechnung

(exakt, aber arbeitsaufwändig) Dreisatz: 20 Tage - 2 % 360 Tage - x % 360 * 2 x = --------------------- 20 = 36 %

Effektiver Zinssatz

Zinsformel: Rechnungsbetrag 5.000,00 - 2 % Skonto 100,00 = Überweisungs-/ Kreditbetrag 4.900,00 z * 100 * 360 p = ------------------------------------ K * t 100 * 100 * 360 p = ------------------------------------ 4.900 * 20

= 36,73 %

(Mit der schnellen Überschlagsrechnung kann man leben!)

Ergebnis: Der Liefererkredit ist im Vergleich zum Bankkredit (hier 10 % / Jahr) – zur Ausnutzung

des Skontos – extrem teuer.

Deswegen: Die vorzeitige Zahlung mit Skontoziehung ist i.d.R. die wirtschaftlichere Alternative!

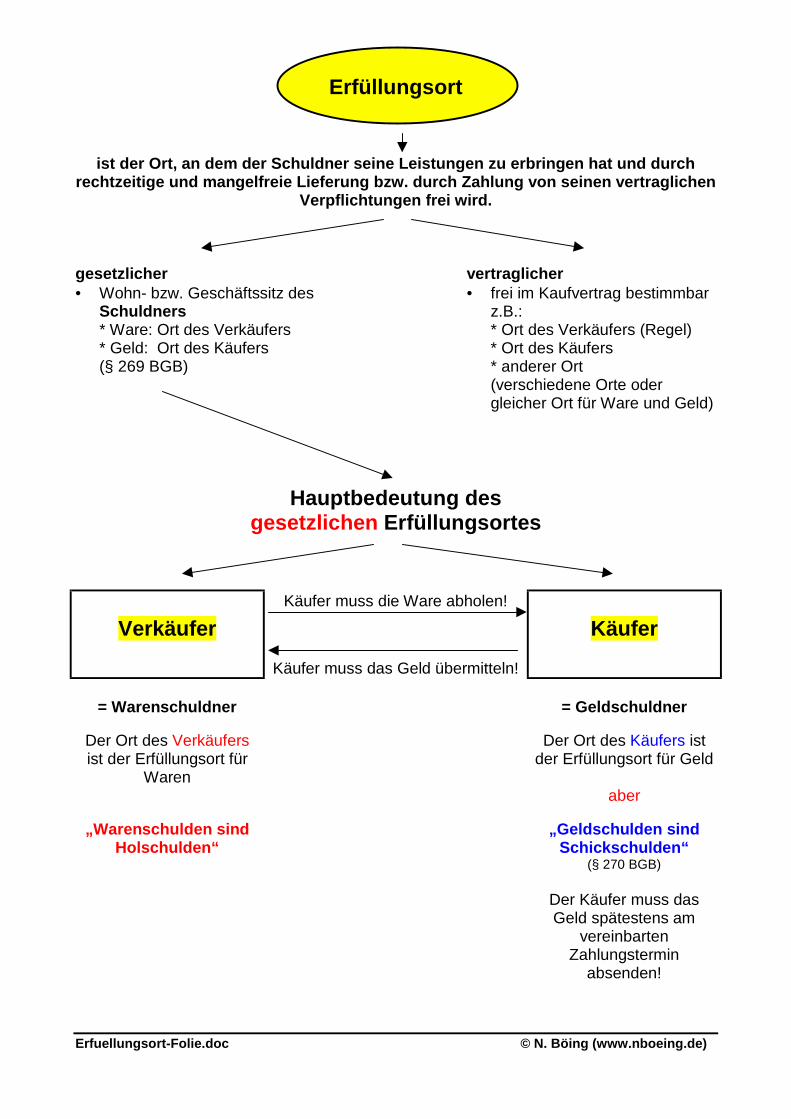

Erfuellungsort-Folie.doc © N. Böing (www.nboeing.de)

Erfüllungsort

ist der Ort, an dem der Schuldner seine Leistungen zu erbringen hat und durch rechtzeitige und mangelfreie Lieferung bzw. durch Zahlung von seinen vertraglichen

Verpflichtungen frei wird. gesetzlicher vertraglicher • Wohn- bzw. Geschäftssitz des

Schuldners * Ware: Ort des Verkäufers * Geld: Ort des Käufers (§ 269 BGB)

• frei im Kaufvertrag bestimmbar z.B.: * Ort des Verkäufers (Regel) * Ort des Käufers * anderer Ort (verschiedene Orte oder gleicher Ort für Ware und Geld)

Hauptbedeutung des gesetzlichen Erfüllungsortes

Verkäufer

Käufer muss die Ware abholen!

Käufer muss das Geld übermitteln!

Käufer

= Warenschuldner

= Geldschuldner

Der Ort des Verkäufers ist der Erfüllungsort für

Waren

Der Ort des Käufers ist der Erfüllungsort für Geld

aber

„Warenschulden sind

Holschulden“ „Geldschulden sind

Schickschulden“ (§ 270 BGB)

Der Käufer muss das Geld spätestens am

vereinbarten Zahlungstermin

absenden!

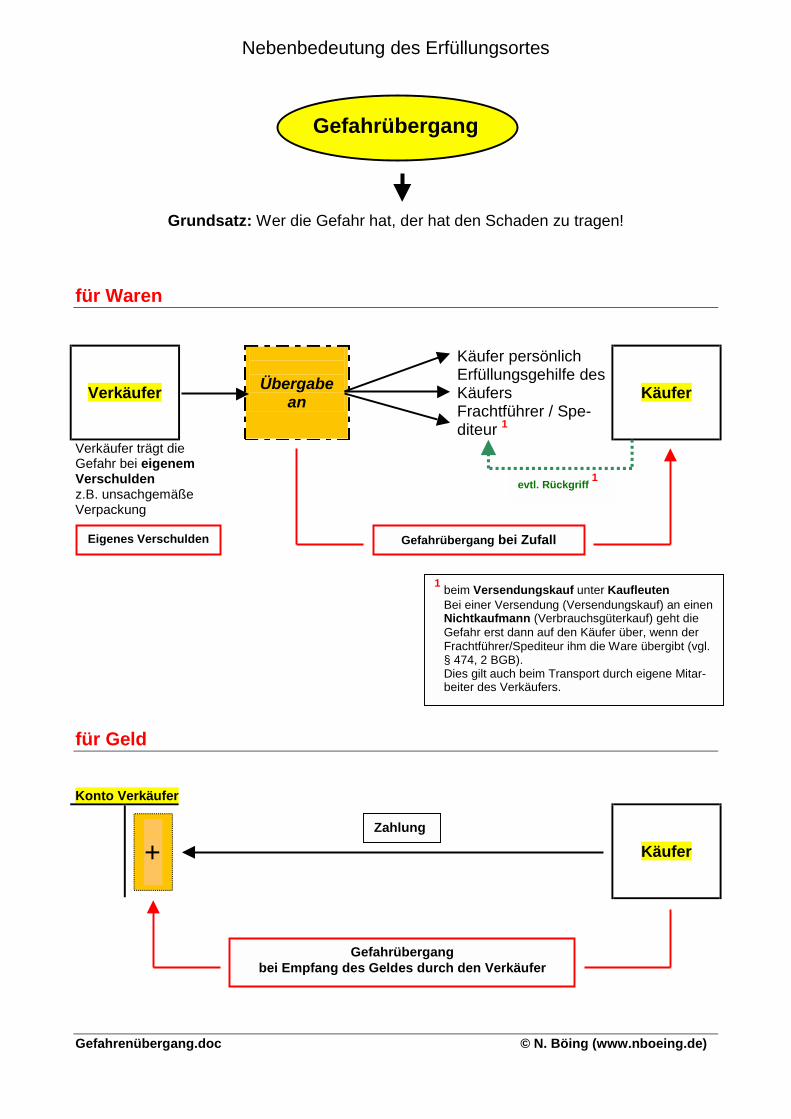

Gefahrenübergang.doc © N. Böing (www.nboeing.de)

Nebenbedeutung des Erfüllungsortes

Gefahrübergang

Grundsatz: Wer die Gefahr hat, der hat den Schaden zu tragen! für Waren

Verkäufer

Übergabe an

Käufer persönlich Erfüllungsgehilfe des Käufers Frachtführer / Spe-diteur 1

Käufer

Verkäufer trägt die Gefahr bei eigenem Verschulden z.B. unsachgemäße Verpackung für Geld Konto Verkäufer

Käufer

evtl. Rückgriff 1

Gefahrübergang bei Zufall

+

Gefahrübergang bei Empfang des Geldes durch den Verkäufer

Zahlung

Eigenes Verschulden

1 beim Versendungskauf unter Kaufleuten Bei einer Versendung (Versendungskauf) an einen Nichtkaufmann (Verbrauchsgüterkauf) geht die Gefahr erst dann auf den Käufer über, wenn der Frachtführer/Spediteur ihm die Ware übergibt (vgl. § 474, 2 BGB). Dies gilt auch beim Transport durch eigene Mitar-beiter des Verkäufers.

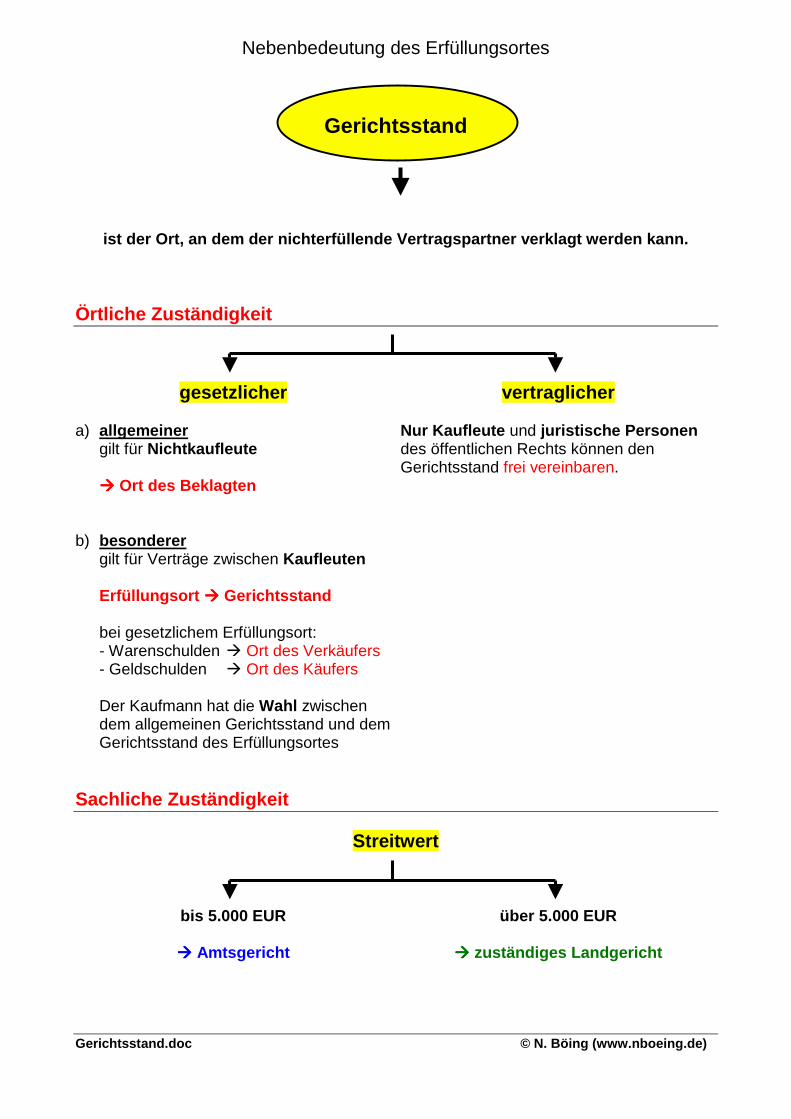

Gerichtsstand.doc © N. Böing (www.nboeing.de)

Nebenbedeutung des Erfüllungsortes

Gerichtsstand

ist der Ort, an dem der nichterfüllende Vertragspartner verklagt werden kann. Örtliche Zuständigkeit

gesetzlicher a) allgemeiner

gilt für Nichtkaufleute !!!! Ort des Beklagten

b) besonderer gilt für Verträge zwischen Kaufleuten Erfüllungsort !!!! Gerichtsstand bei gesetzlichem Erfüllungsort: - Warenschulden ! Ort des Verkäufers - Geldschulden ! Ort des Käufers Der Kaufmann hat die Wahl zwischen dem allgemeinen Gerichtsstand und dem Gerichtsstand des Erfüllungsortes

vertraglicher Nur Kaufleute und juristische Personen des öffentlichen Rechts können den Gerichtsstand frei vereinbaren.

Sachliche Zuständigkeit

Streitwert

bis 5.000 EUR

über 5.000 EUR

!!!! Amtsgericht !!!! zuständiges Landgericht

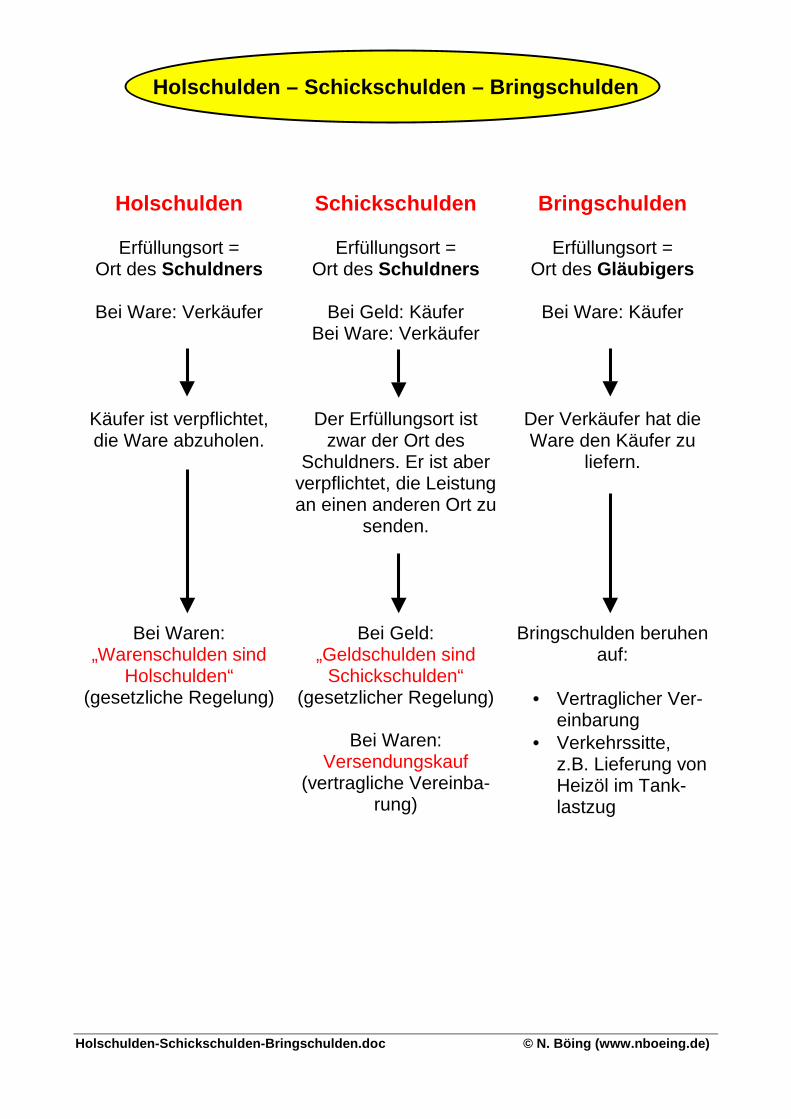

Holschulden-Schickschulden-Bringschulden.doc © N. Böing (www.nboeing.de)

Holschulden – Schickschulden – Bringschulden

Holschulden Schickschulden Bringschulden

Erfüllungsort = Ort des Schuldners

Bei Ware: Verkäufer

Erfüllungsort =

Ort des Schuldners

Bei Geld: Käufer Bei Ware: Verkäufer

Erfüllungsort =

Ort des Gläubigers

Bei Ware: Käufer

Käufer ist verpflichtet, die Ware abzuholen.

Der Erfüllungsort ist zwar der Ort des

Schuldners. Er ist aber verpflichtet, die Leistung an einen anderen Ort zu

senden.

Der Verkäufer hat die Ware den Käufer zu

liefern.

Bei Waren: „Warenschulden sind

Holschulden“ (gesetzliche Regelung)

Bei Geld: „Geldschulden sind

Schickschulden“ (gesetzlicher Regelung)

Bei Waren:

Versendungskauf (vertragliche Vereinba-

rung)

Bringschulden beruhen auf:

• Vertraglicher Ver-

einbarung • Verkehrssitte,

z.B. Lieferung von Heizöl im Tank-lastzug

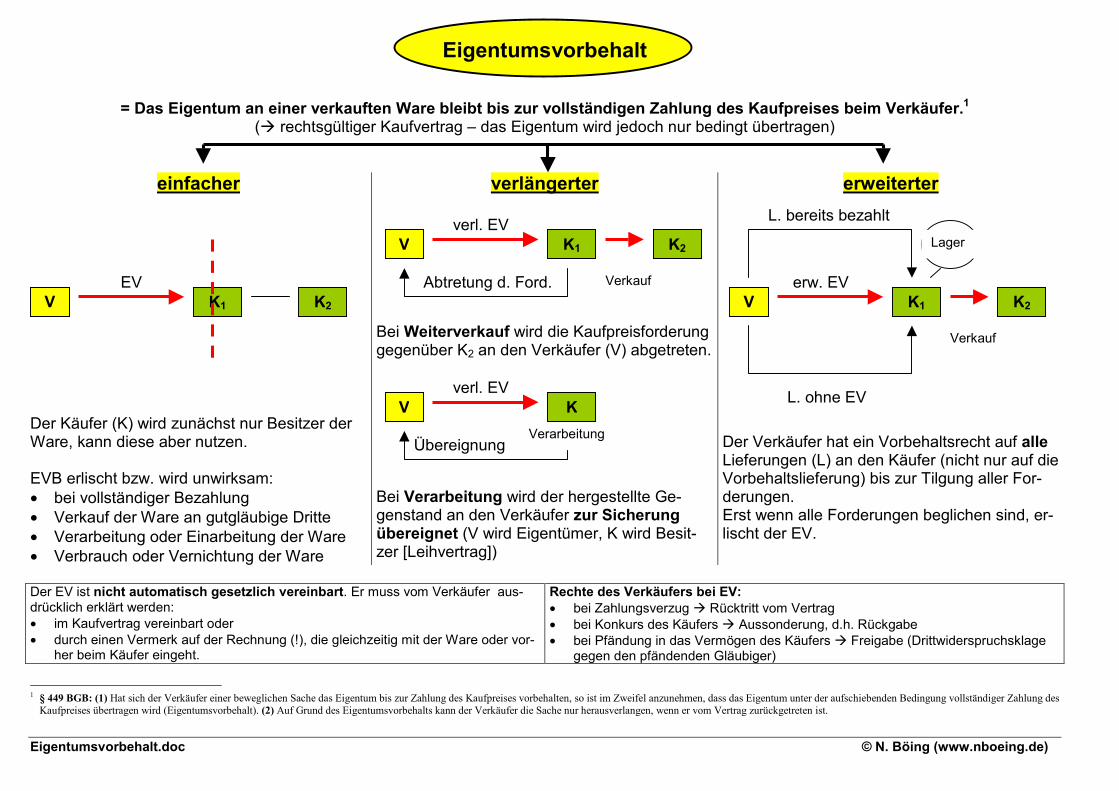

Eigentumsvorbehalt.doc © N. Böing (www.nboeing.de)

Lager

Eigentumsvorbehalt

= Das Eigentum an einer verkauften Ware bleibt bis zur vollständigen Zahlung des Kaufpreises beim Verkäufer.1 ( rechtsgültiger Kaufvertrag – das Eigentum wird jedoch nur bedingt übertragen)

einfacher Der Käufer (K) wird zunächst nur Besitzer der Ware, kann diese aber nutzen. EVB erlischt bzw. wird unwirksam: • bei vollständiger Bezahlung • Verkauf der Ware an gutgläubige Dritte • Verarbeitung oder Einarbeitung der Ware • Verbrauch oder Vernichtung der Ware

verlängerter Bei Weiterverkauf wird die Kaufpreisforderung gegenüber K2 an den Verkäufer (V) abgetreten. Bei Verarbeitung wird der hergestellte Ge-genstand an den Verkäufer zur Sicherung übereignet (V wird Eigentümer, K wird Besit-zer [Leihvertrag])

erweiterter Der Verkäufer hat ein Vorbehaltsrecht auf alle Lieferungen (L) an den Käufer (nicht nur auf die Vorbehaltslieferung) bis zur Tilgung aller For-derungen. Erst wenn alle Forderungen beglichen sind, er-lischt der EV.

Der EV ist nicht automatisch gesetzlich vereinbart. Er muss vom Verkäufer aus-drücklich erklärt werden: • im Kaufvertrag vereinbart oder • durch einen Vermerk auf der Rechnung (!), die gleichzeitig mit der Ware oder vor-

her beim Käufer eingeht.

Rechte des Verkäufers bei EV: • bei Zahlungsverzug Rücktritt vom Vertrag • bei Konkurs des Käufers Aussonderung, d.h. Rückgabe • bei Pfändung in das Vermögen des Käufers Freigabe (Drittwiderspruchsklage

gegen den pfändenden Gläubiger)

1 § 449 BGB: (1) Hat sich der Verkäufer einer beweglichen Sache das Eigentum bis zur Zahlung des Kaufpreises vorbehalten, so ist im Zweifel anzunehmen, dass das Eigentum unter der aufschiebenden Bedingung vollständiger Zahlung des

Kaufpreises übertragen wird (Eigentumsvorbehalt). (2) Auf Grund des Eigentumsvorbehalts kann der Verkäufer die Sache nur herausverlangen, wenn er vom Vertrag zurückgetreten ist.

L. bereits bezahlt

verl. EV

Übereignung

Abtretung d. Ford.

verl. EV

EV V K2K1

V K2K1

VVerarbeitung

Verkauf erw. EVV K2 K1

Verkauf

L. ohne EV K

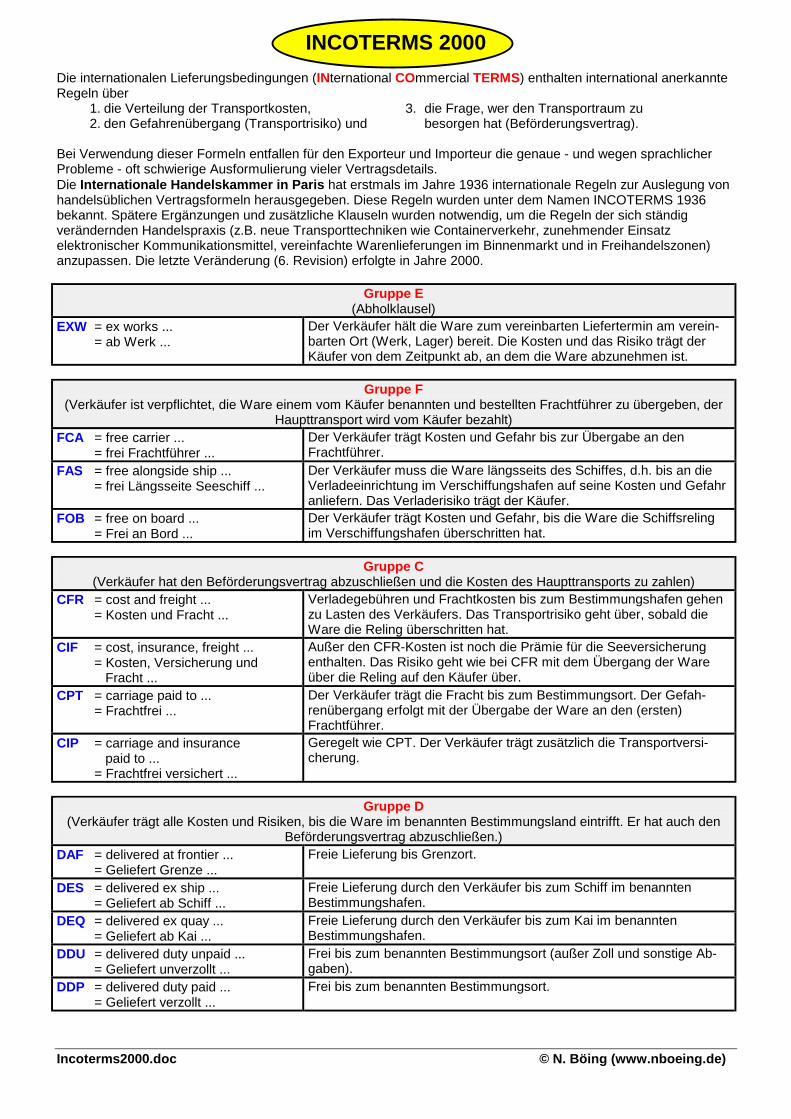

Incoterms2000.doc © N. Böing (www.nboeing.de)

INCOTERMS 2000 Die internationalen Lieferungsbedingungen (INternational COmmercial TERMS) enthalten international anerkannte Regeln über

1. die Verteilung der Transportkosten, 2. den Gefahrenübergang (Transportrisiko) und

3. die Frage, wer den Transportraum zu besorgen hat (Beförderungsvertrag).

Bei Verwendung dieser Formeln entfallen für den Exporteur und Importeur die genaue - und wegen sprachlicher Probleme - oft schwierige Ausformulierung vieler Vertragsdetails. Die Internationale Handelskammer in Paris hat erstmals im Jahre 1936 internationale Regeln zur Auslegung von handelsüblichen Vertragsformeln herausgegeben. Diese Regeln wurden unter dem Namen INCOTERMS 1936 bekannt. Spätere Ergänzungen und zusätzliche Klauseln wurden notwendig, um die Regeln der sich ständig verändernden Handelspraxis (z.B. neue Transporttechniken wie Containerverkehr, zunehmender Einsatz elektronischer Kommunikationsmittel, vereinfachte Warenlieferungen im Binnenmarkt und in Freihandelszonen) anzupassen. Die letzte Veränderung (6. Revision) erfolgte in Jahre 2000.

Gruppe E (Abholklausel)

EXW = ex works ... = ab Werk ...

Der Verkäufer hält die Ware zum vereinbarten Liefertermin am verein-barten Ort (Werk, Lager) bereit. Die Kosten und das Risiko trägt der Käufer von dem Zeitpunkt ab, an dem die Ware abzunehmen ist.

Gruppe F

(Verkäufer ist verpflichtet, die Ware einem vom Käufer benannten und bestellten Frachtführer zu übergeben, der Haupttransport wird vom Käufer bezahlt)

FCA = free carrier ... = frei Frachtführer ...

Der Verkäufer trägt Kosten und Gefahr bis zur Übergabe an den Frachtführer.

FAS = free alongside ship ... = frei Längsseite Seeschiff ...

Der Verkäufer muss die Ware längsseits des Schiffes, d.h. bis an die Verladeeinrichtung im Verschiffungshafen auf seine Kosten und Gefahr anliefern. Das Verladerisiko trägt der Käufer.

FOB = free on board ... = Frei an Bord ...

Der Verkäufer trägt Kosten und Gefahr, bis die Ware die Schiffsreling im Verschiffungshafen überschritten hat.

Gruppe C

(Verkäufer hat den Beförderungsvertrag abzuschließen und die Kosten des Haupttransports zu zahlen) CFR = cost and freight ...

= Kosten und Fracht ... Verladegebühren und Frachtkosten bis zum Bestimmungshafen gehen zu Lasten des Verkäufers. Das Transportrisiko geht über, sobald die Ware die Reling überschritten hat.

CIF = cost, insurance, freight ... = Kosten, Versicherung und Fracht ...

Außer den CFR-Kosten ist noch die Prämie für die Seeversicherung enthalten. Das Risiko geht wie bei CFR mit dem Übergang der Ware über die Reling auf den Käufer über.

CPT = carriage paid to ... = Frachtfrei ...

Der Verkäufer trägt die Fracht bis zum Bestimmungsort. Der Gefah-renübergang erfolgt mit der Übergabe der Ware an den (ersten) Frachtführer.

CIP = carriage and insurance paid to ... = Frachtfrei versichert ...

Geregelt wie CPT. Der Verkäufer trägt zusätzlich die Transportversi-cherung.

Gruppe D

(Verkäufer trägt alle Kosten und Risiken, bis die Ware im benannten Bestimmungsland eintrifft. Er hat auch den Beförderungsvertrag abzuschließen.)

DAF = delivered at frontier ... = Geliefert Grenze ...

Freie Lieferung bis Grenzort.

DES = delivered ex ship ... = Geliefert ab Schiff ...

Freie Lieferung durch den Verkäufer bis zum Schiff im benannten Bestimmungshafen.

DEQ = delivered ex quay ... = Geliefert ab Kai ...

Freie Lieferung durch den Verkäufer bis zum Kai im benannten Bestimmungshafen.

DDU = delivered duty unpaid ... = Geliefert unverzollt ...

Frei bis zum benannten Bestimmungsort (außer Zoll und sonstige Ab-gaben).

DDP = delivered duty paid ... = Geliefert verzollt ...

Frei bis zum benannten Bestimmungsort.

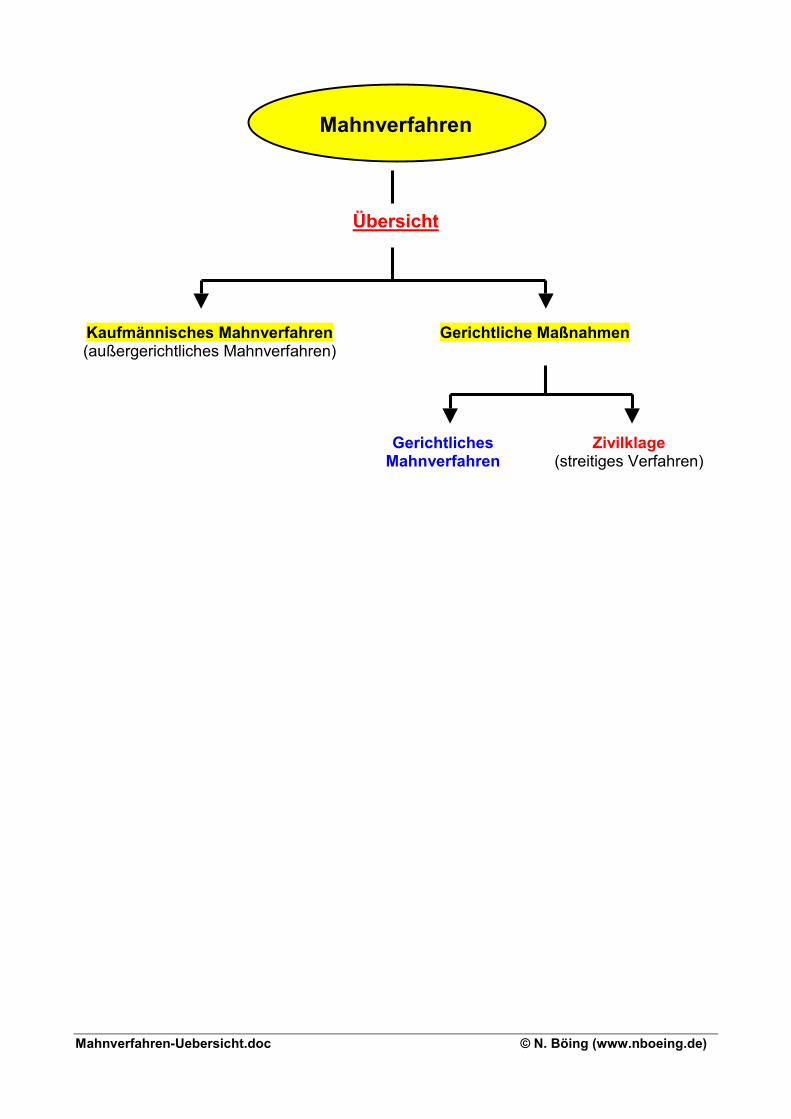

Mahnverfahren-Uebersicht.doc © N. Böing (www.nboeing.de)

Mahnverfahren

Übersicht

Kaufmännisches Mahnverfahren (außergerichtliches Mahnverfahren)

Gerichtliche Maßnahmen

Gerichtliches Mahnverfahren

Zivilklage (streitiges Verfahren)

Mahnverfahren-kaufmaennisches.doc © N. Böing (www.nboeing.de)

Kaufmännisches Mahnverfahren

= außergerichtliches Mahnverfahren

Anlass: Käufer zahlt nicht vereinbarungsgemäß

1. Mahnung

Freundliche Zahlungserinnerung mit Rechnungsdurch-schrift, Kontoauszug, neuem Angebot u.ä. (Bei nicht kalendermäßig vereinbartem Zahlungstermin setzt die erste Mahnung den Schuldner in Verzug.)

2. Mahnung

Ausdrückliche Mahnung mit Nachfristsetzung beiliegendes Zahlschein/Überweisungsformular

3. Mahnung

mit erneuter Fristsetzung und Androhung, die Forderung durch eine • Postnachnahme oder ein • Inkassoinstitut einzuziehen.

4. Mahnung

Letzte Mahnung mit Androhung gerichtlicher Maßnahmen, wenn Zahlung nicht innerhalb einer letzten Frist erfolgt ist.

Gerichtliche Maßnahmen

Gerichtliches-Mahnverfahren.doc © N. Böing (www.nboeing.de)

Gerichtliches Mahnverfahren Gläubiger beantragt Mahnbescheid wird vom Amtsgericht dem Schuldner

mit einer 2-wöchigen Zahlungsfrist zugestellt

erhebt Widerspruch innerhalb von

2 Wochen

unternimmt nichts

zahlt Schulden, Verzugszinsen, Mahn-

und Gerichtskosten Gläubiger beantragt

Vollstreckungsbescheid Klage Mündliche

Verhandlung Urteil

=vollstreckbarer Titel

nach Ablauf der Widerspruchsfrist innerhalb von 6 Monaten

Gericht stellt dem Schuldner den VB mit 2-wöchiger Zahlungsfrist zu

erhebt Einspruch

innerhalb von 2 Wochen:

unternimmt nichts

zahlt Schulden, Verzugszinsen, Mahn-

und Gerichtskosten

Mündliche Verhandlung

Urteil =vollstreckbarer

Titel

Vollstreckungsbescheid =vollstreckbarer Titel

Gläubiger beantragt Zwangsvollstreckung

Pfändung durch Gerichtsvollzieher u. Zwangsversteigerung

erfolglos

erfolgreich

Gläubiger beantragt Eidesstattliche Versicherung des Schuldners über die Vollständigkeit

des von ihm aufgestellten Vermögensver-zeichnisses

Gläubiger erhält Geld

aus ZV

verweigert EV

Gläubiger kann Antrag auf Erzwingung der EV stellen (Beugehaft)

Schuldner gibt EV ab

Schuldner gibt keine EV ab, wird nach 6 Monaten entlassen

Mahnverfahren - Zivilklage.doc © N. Böing (www.nboeing.de)

Zivilklage

Zuständigkeit Verfahren

Örtliche Zuständigkeit

Gerichtsstand

Sachliche Zuständigkeit

Amtsgericht • Streitwert bis 5.000 €

• 1 Richter • kein Anwaltszwang

• ab 600 € Berufung beim Landgericht möglich

Landgericht • Streitwert über 5.000 €

• 3 Richter • Anwaltszwang

Berufung beim Oberlandesgericht

3 Richter

Revision beim Bundesgerichtshof

5 Richter

Klageschrift

Mündliche Verhandlung

Urteil = vollstreckbarer Titel

Zwangsvollstreckung d.h. mit Hilfe des Gerichtsvollziehers kann Vermögen des Schuldners gepfändet und

versteigert werden.

Mahnverfahren-Schuldnerschutz.doc © N. Böing (www.nboeing.de)

Schuldnerschutz

im Rahmen der Zwangsvollstreckung

Verbot der „Überpfändung“

= Pfändung nur bis zur Höhe der Forderung des Gläubigers

Nichtpfändbar sind ... Sachen ... • die dem persönlichen Gebrauch dienen

(z.B. Kleidung, Lebensmittel) • die zu einer bescheidenen Lebens- und Haushaltsführung erforderlich sind

(z.B. Kühlschrank, Waschmaschine, Radio, Fernsehgerät) • die zur Fortsetzung der Berufstätigkeit notwendig sind

(z.B. Arbeitsmaterial, Auto eines Taxifahrers) Teile des Einkommens ... • z.B. bei Lohn- und Gehaltspfändungen

(Berücksichtigung der sog. Pfändungsfreigrenzen, die vom Familienstand abhängig sind.)

Austauschpfändungen sind möglich

Z.B. Austausch eines teuren Stereo-Farbfernsehers gegen ein betriebsfähiges Gerät von geringem Wert

Grund des Schuldnerschutzes !

Die Existenzgrundlage des Schuldners soll bestehen bleiben

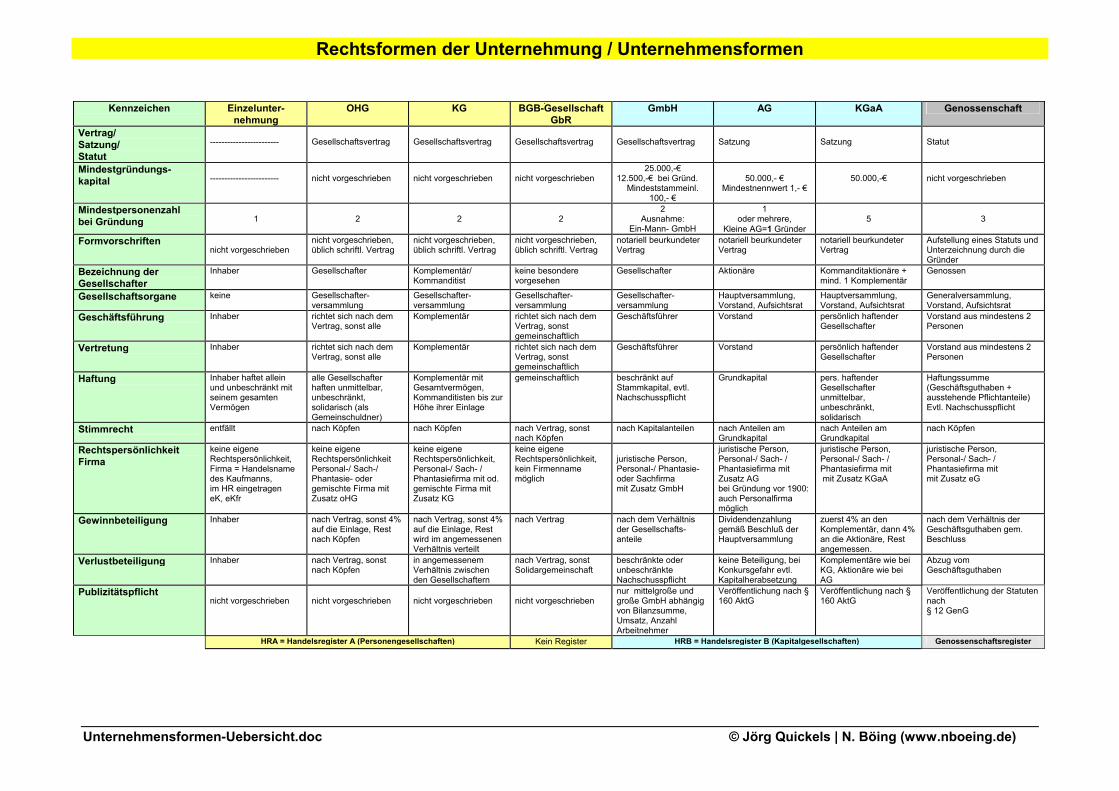

Unternehmensformen-Uebersicht.doc © Jörg Quickels | N. Böing (www.nboeing.de)

Rechtsformen der Unternehmung / Unternehmensformen

Kennzeichen Einzelunter-nehmung

OHG KG BGB-Gesellschaft GbR

GmbH AG KGaA Genossenschaft

Vertrag/ Satzung/ Statut

------------------------

Gesellschaftsvertrag

Gesellschaftsvertrag

Gesellschaftsvertrag

Gesellschaftsvertrag

Satzung

Satzung

Statut

Mindestgründungs- kapital

------------------------

nicht vorgeschrieben

nicht vorgeschrieben

nicht vorgeschrieben

25.000,-€ 12.500,-€ bei Gründ.

Mindeststammeinl. 100,- €

50.000,- €

Mindestnennwert 1,- €

50.000,-€

nicht vorgeschrieben

Mindestpersonenzahl bei Gründung

1

2

2

2

2 Ausnahme:

Ein-Mann- GmbH

1 oder mehrere,

Kleine AG=1 Gründer

5

3

Formvorschriften nicht vorgeschrieben

nicht vorgeschrieben, üblich schriftl. Vertrag

nicht vorgeschrieben, üblich schriftl. Vertrag

nicht vorgeschrieben, üblich schriftl. Vertrag

notariell beurkundeter Vertrag

notariell beurkundeter Vertrag

notariell beurkundeter Vertrag

Aufstellung eines Statuts und Unterzeichnung durch die Gründer

Bezeichnung der Gesellschafter

Inhaber Gesellschafter Komplementär/ Kommanditist

keine besondere vorgesehen

Gesellschafter Aktionäre Kommanditaktionäre + mind. 1 Komplementär

Genossen

Gesellschaftsorgane keine Gesellschafter-versammlung

Gesellschafter-versammlung

Gesellschafter-versammlung

Gesellschafter-versammlung

Hauptversammlung, Vorstand, Aufsichtsrat

Hauptversammlung, Vorstand, Aufsichtsrat

Generalversammlung, Vorstand, Aufsichtsrat

Geschäftsführung Inhaber richtet sich nach dem Vertrag, sonst alle

Komplementär richtet sich nach dem Vertrag, sonst gemeinschaftlich

Geschäftsführer Vorstand persönlich haftender Gesellschafter

Vorstand aus mindestens 2 Personen

Vertretung

Inhaber richtet sich nach dem Vertrag, sonst alle

Komplementär richtet sich nach dem Vertrag, sonst gemeinschaftlich

Geschäftsführer Vorstand persönlich haftender Gesellschafter

Vorstand aus mindestens 2 Personen

Haftung

Inhaber haftet allein und unbeschränkt mit seinem gesamten Vermögen

alle Gesellschafter haften unmittelbar, unbeschränkt, solidarisch (als Gemeinschuldner)

Komplementär mit Gesamtvermögen, Kommanditisten bis zur Höhe ihrer Einlage

gemeinschaftlich beschränkt auf Stammkapital, evtl. Nachschusspflicht

Grundkapital pers. haftender Gesellschafter unmittelbar, unbeschränkt, solidarisch

Haftungssumme (Geschäftsguthaben + ausstehende Pflichtanteile) Evtl. Nachschusspflicht

Stimmrecht entfällt nach Köpfen nach Köpfen nach Vertrag, sonst nach Köpfen

nach Kapitalanteilen nach Anteilen am Grundkapital

nach Anteilen am Grundkapital

nach Köpfen

Rechtspersönlichkeit Firma

keine eigene Rechtspersönlichkeit, Firma = Handelsname des Kaufmanns, im HR eingetragen eK, eKfr

keine eigene Rechtspersönlichkeit Personal-/ Sach-/ Phantasie- oder gemischte Firma mit Zusatz oHG

keine eigene Rechtspersönlichkeit, Personal-/ Sach- / Phantasiefirma mit od. gemischte Firma mit Zusatz KG

keine eigene Rechtspersönlichkeit, kein Firmenname möglich

juristische Person, Personal-/ Phantasie- oder Sachfirma mit Zusatz GmbH

juristische Person, Personal-/ Sach- / Phantasiefirma mit Zusatz AG bei Gründung vor 1900: auch Personalfirma möglich

juristische Person, Personal-/ Sach- / Phantasiefirma mit mit Zusatz KGaA

juristische Person, Personal-/ Sach- / Phantasiefirma mit mit Zusatz eG

Gewinnbeteiligung Inhaber nach Vertrag, sonst 4% auf die Einlage, Rest nach Köpfen

nach Vertrag, sonst 4% auf die Einlage, Rest wird im angemessenen Verhältnis verteilt

nach Vertrag nach dem Verhältnis der Gesellschafts-anteile

Dividendenzahlung gemäß Beschluß der Hauptversammlung

zuerst 4% an den Komplementär, dann 4% an die Aktionäre, Rest angemessen.

nach dem Verhältnis der Geschäftsguthaben gem. Beschluss

Verlustbeteiligung Inhaber nach Vertrag, sonst nach Köpfen

in angemessenem Verhältnis zwischen den Gesellschaftern

nach Vertrag, sonst Solidargemeinschaft

beschränkte oder unbeschränkte Nachschusspflicht

keine Beteiligung, bei Konkursgefahr evtl. Kapitalherabsetzung

Komplementäre wie bei KG, Aktionäre wie bei AG

Abzug vom Geschäftsguthaben

Publizitätspflicht nicht vorgeschrieben

nicht vorgeschrieben

nicht vorgeschrieben

nicht vorgeschrieben

nur mittelgroße und große GmbH abhängig von Bilanzsumme, Umsatz, Anzahl Arbeitnehmer

Veröffentlichung nach § 160 AktG

Veröffentlichung nach § 160 AktG

Veröffentlichung der Statuten nach § 12 GenG

HRA = Handelsregister A (Personengesellschaften) Kein Register HRB = Handelsregister B (Kapitalgesellschaften) Genossenschaftsregister

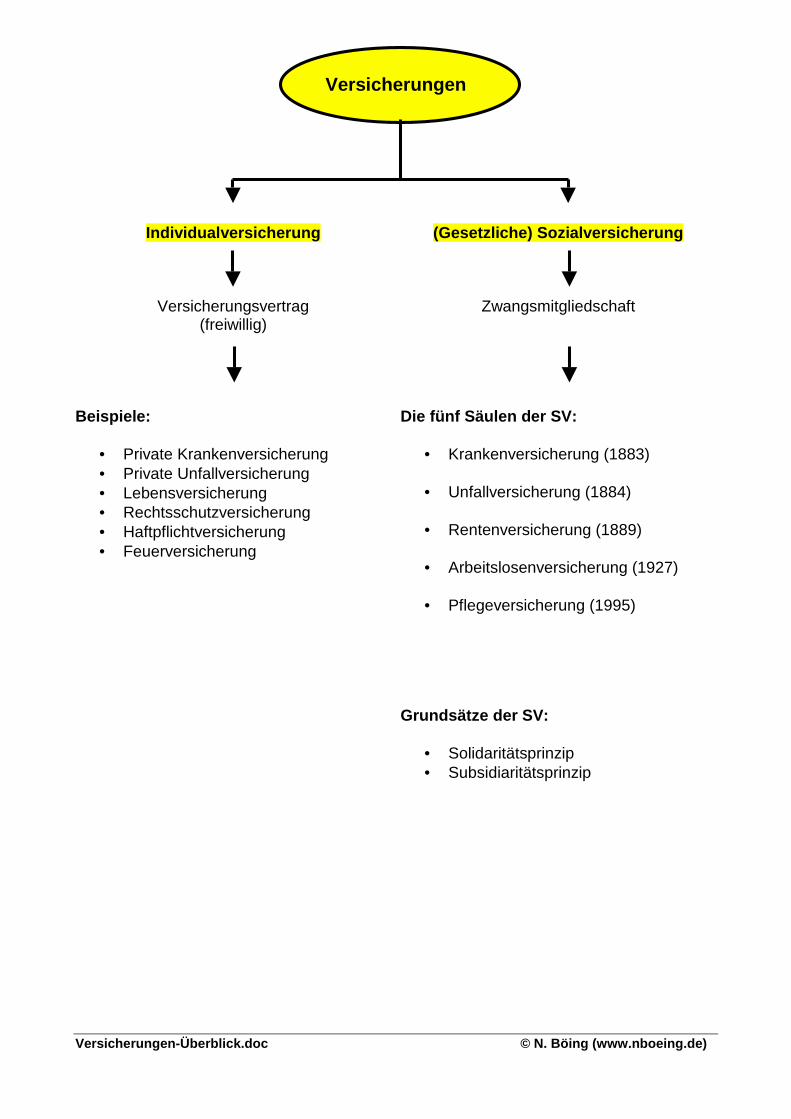

Versicherungen-Überblick.doc © N. Böing (www.nboeing.de)

Versicherungen

Individualversicherung (Gesetzliche) Sozialversicherung

Versicherungsvertrag (freiwillig)

Zwangsmitgliedschaft

Beispiele:

• Private Krankenversicherung • Private Unfallversicherung • Lebensversicherung • Rechtsschutzversicherung • Haftpflichtversicherung • Feuerversicherung

Die fünf Säulen der SV:

• Krankenversicherung (1883)

• Unfallversicherung (1884)

• Rentenversicherung (1889)

• Arbeitslosenversicherung (1927)

• Pflegeversicherung (1995)

Grundsätze der SV:

• Solidaritätsprinzip • Subsidiaritätsprinzip

KrankenhilfeKrankengeldVorsorgeuntersuchungenMutterschaftshilfe/ Familienhilfe

Beitragsbemessungsgrenze42.750,00 € / 3.562,50 €

1/2 Arbeitnehmer (+ 0,9 %) 1/2 Arbeitgeber

z.B. 13,6 % (6,8% + 0,9 % für AN; 6,8% für AG)

AOK, IKKErsatzkassen, BKK

Krankenversicherung

Pflegegeldhäusliche Pflegestationäre Pflege

Beitragsbemessungsgrenze42.750,00 € /3.562,50 €

1/2 Arbeitnehmer (+ 0,25 %)1/2 Arbeitgeber

1,7 % (+ 0,25 % für kinderloseAN von 23 J. – 65 J.)

Pflegekassen

Pflegeversicherung

AltersruhegeldBerufsunfähigkeitsrenteErwerbsunfähigkeitsrenteHinterbliebenenrente

Beitragsbemessungsgrenze63.000,00 €/ 5.250,00 €

1/2 Arbeitnehmer1/2 Arbeitgeber

19,5 %

Deutsche Renten-Versicherung Bund

Rentenversicherung

Arbeitslosengeld/ ALG2,KurzarbeitergeldArbeitsvermittlung/ Berufsberatung

Beitragsbemessungsgrenze63.000,00 €/ 5.250,00 €

1/2 Arbeitnehmer1/2 Arbeitgeber

6,5 %

Bundesagenturfür ArbeitNürnberg

Arbeitslosenversicherung

HeilbehandlungenÜbergangsgeldVerletztengeld

0,00 €

Arbeitgeberallein

nach Jahreslohnsummeund Gefahrenklasse

Berufsgenossen-schaften

Unfallversicherung

Gesetzliche Sozialversicherung

Geringverdienergrenze (AG zahlt Beiträge allein) monatlich: 325,00 € Entgeltgrenze für geringfügig Beschäftigte (versicherungsfrei): 400,00 €

KV/PV-Versicherungspflichtgrenze (ab 2006): 47.250,00 €/ 3.937,50 € Stand: Januar 2006

Sozialversicherung-Ueberblick.ppt © Jörg Quickels | N. Böing (www.nboeing.de)

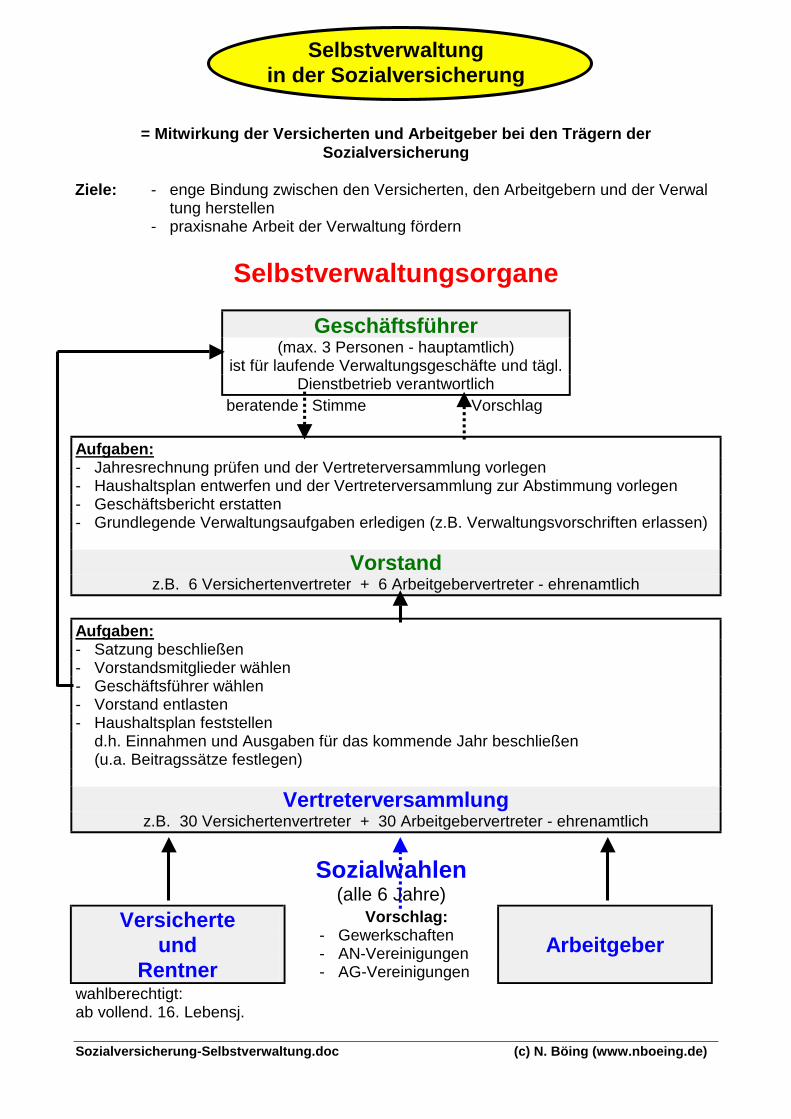

Sozialversicherung-Selbstverwaltung.doc (c) N. Böing (www.nboeing.de)

Selbstverwaltung in der Sozialversicherung

= Mitwirkung der Versicherten und Arbeitgeber bei den Trägern der Sozialversicherung

Ziele: - enge Bindung zwischen den Versicherten, den Arbeitgebern und der Verwal

tung herstellen - praxisnahe Arbeit der Verwaltung fördern

Selbstverwaltungsorgane

Geschäftsführer (max. 3 Personen - hauptamtlich)

ist für laufende Verwaltungsgeschäfte und tägl. Dienstbetrieb verantwortlich

beratende Stimme Vorschlag Aufgaben: - Jahresrechnung prüfen und der Vertreterversammlung vorlegen - Haushaltsplan entwerfen und der Vertreterversammlung zur Abstimmung vorlegen - Geschäftsbericht erstatten - Grundlegende Verwaltungsaufgaben erledigen (z.B. Verwaltungsvorschriften erlassen)

Vorstand z.B. 6 Versichertenvertreter + 6 Arbeitgebervertreter - ehrenamtlich

Aufgaben: - Satzung beschließen - Vorstandsmitglieder wählen - Geschäftsführer wählen - Vorstand entlasten - Haushaltsplan feststellen

d.h. Einnahmen und Ausgaben für das kommende Jahr beschließen (u.a. Beitragssätze festlegen)

Vertreterversammlung

z.B. 30 Versichertenvertreter + 30 Arbeitgebervertreter - ehrenamtlich Sozialwahlen

(alle 6 Jahre)

Versicherte und

Rentner

Vorschlag: - Gewerkschaften - AN-Vereinigungen - AG-Vereinigungen

Arbeitgeber

wahlberechtigt: ab vollend. 16. Lebensj.

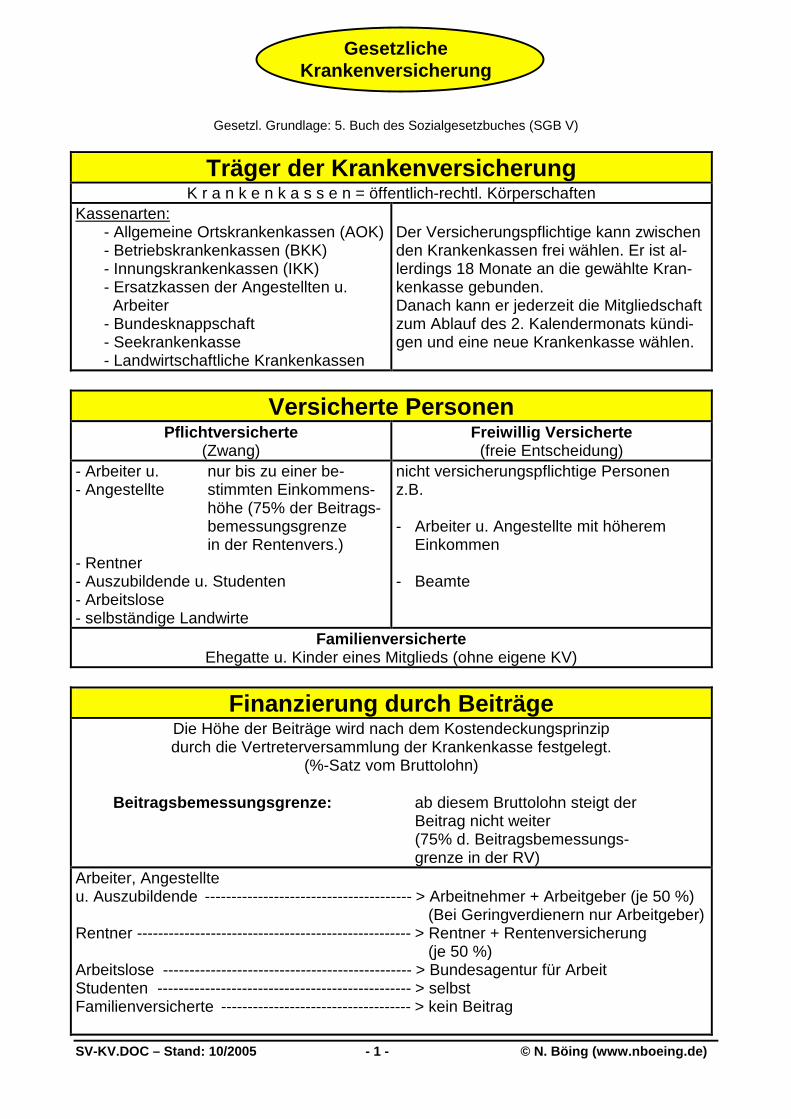

SV-KV.DOC – Stand: 10/2005 - 1 - © N. Böing (www.nboeing.de)

Gesetzliche Krankenversicherung

Gesetzl. Grundlage: 5. Buch des Sozialgesetzbuches (SGB V)

Träger der Krankenversicherung K r a n k e n k a s s e n = öffentlich-rechtl. Körperschaften

Kassenarten: - Allgemeine Ortskrankenkassen (AOK) - Betriebskrankenkassen (BKK) - Innungskrankenkassen (IKK) - Ersatzkassen der Angestellten u. Arbeiter - Bundesknappschaft - Seekrankenkasse - Landwirtschaftliche Krankenkassen

Der Versicherungspflichtige kann zwischen den Krankenkassen frei wählen. Er ist al-lerdings 18 Monate an die gewählte Kran-kenkasse gebunden. Danach kann er jederzeit die Mitgliedschaft zum Ablauf des 2. Kalendermonats kündi-gen und eine neue Krankenkasse wählen.

Versicherte Personen Pflichtversicherte

(Zwang) Freiwillig Versicherte

(freie Entscheidung) - Arbeiter u. nur bis zu einer be- - Angestellte stimmten Einkommens- höhe (75% der Beitrags- bemessungsgrenze in der Rentenvers.) - Rentner - Auszubildende u. Studenten - Arbeitslose - selbständige Landwirte

nicht versicherungspflichtige Personen z.B. - Arbeiter u. Angestellte mit höherem

Einkommen - Beamte

Familienversicherte Ehegatte u. Kinder eines Mitglieds (ohne eigene KV)

Finanzierung durch Beiträge Die Höhe der Beiträge wird nach dem Kostendeckungsprinzip durch die Vertreterversammlung der Krankenkasse festgelegt.

(%-Satz vom Bruttolohn)

Beitragsbemessungsgrenze: ab diesem Bruttolohn steigt der Beitrag nicht weiter (75% d. Beitragsbemessungs- grenze in der RV) Arbeiter, Angestellte u. Auszubildende --------------------------------------- > Arbeitnehmer + Arbeitgeber (je 50 %) (Bei Geringverdienern nur Arbeitgeber)Rentner ---------------------------------------------------- > Rentner + Rentenversicherung (je 50 %) Arbeitslose ----------------------------------------------- > Bundesagentur für Arbeit Studenten ------------------------------------------------ > selbst Familienversicherte ------------------------------------ > kein Beitrag

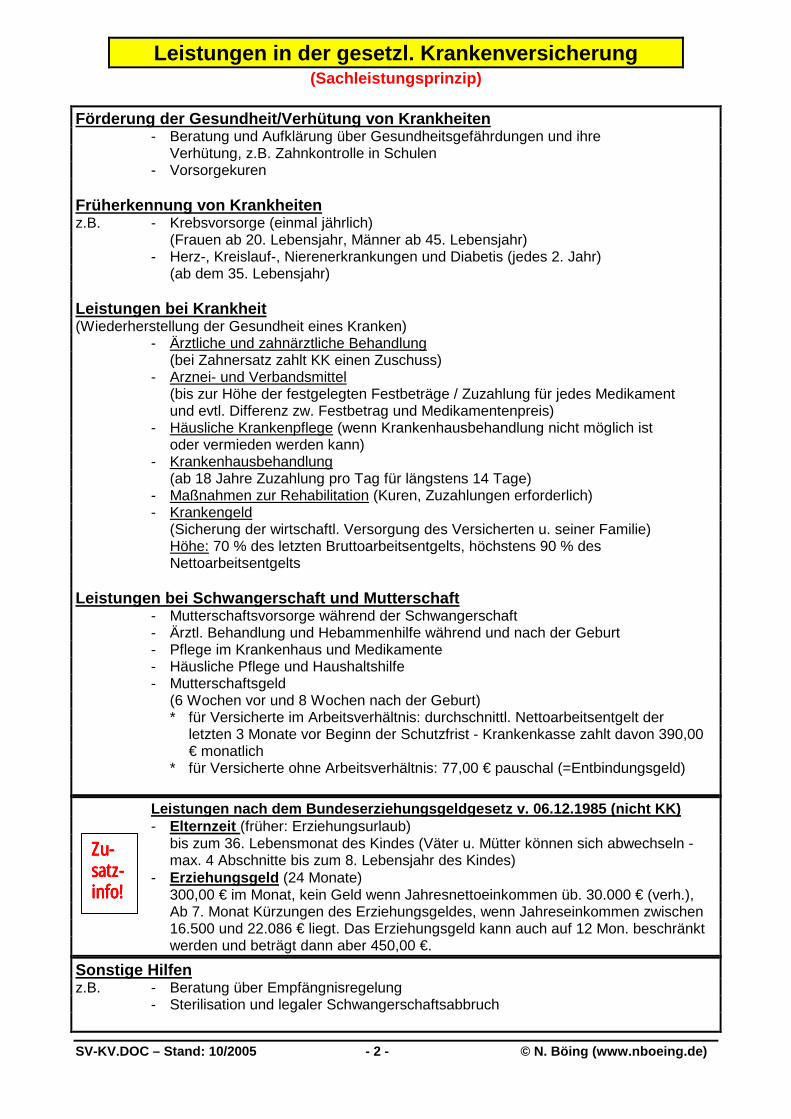

SV-KV.DOC – Stand: 10/2005 - 2 - © N. Böing (www.nboeing.de)

Leistungen in der gesetzl. Krankenversicherung (Sachleistungsprinzip)

Förderung der Gesundheit/Verhütung von Krankheiten - Beratung und Aufklärung über Gesundheitsgefährdungen und ihre Verhütung, z.B. Zahnkontrolle in Schulen - Vorsorgekuren Früherkennung von Krankheiten z.B. - Krebsvorsorge (einmal jährlich) (Frauen ab 20. Lebensjahr, Männer ab 45. Lebensjahr) - Herz-, Kreislauf-, Nierenerkrankungen und Diabetis (jedes 2. Jahr) (ab dem 35. Lebensjahr) Leistungen bei Krankheit (Wiederherstellung der Gesundheit eines Kranken) - Ärztliche und zahnärztliche Behandlung (bei Zahnersatz zahlt KK einen Zuschuss) - Arznei- und Verbandsmittel (bis zur Höhe der festgelegten Festbeträge / Zuzahlung für jedes Medikament und evtl. Differenz zw. Festbetrag und Medikamentenpreis) - Häusliche Krankenpflege (wenn Krankenhausbehandlung nicht möglich ist oder vermieden werden kann) - Krankenhausbehandlung (ab 18 Jahre Zuzahlung pro Tag für längstens 14 Tage) - Maßnahmen zur Rehabilitation (Kuren, Zuzahlungen erforderlich) - Krankengeld (Sicherung der wirtschaftl. Versorgung des Versicherten u. seiner Familie) Höhe: 70 % des letzten Bruttoarbeitsentgelts, höchstens 90 % des Nettoarbeitsentgelts Leistungen bei Schwangerschaft und Mutterschaft - Mutterschaftsvorsorge während der Schwangerschaft - Ärztl. Behandlung und Hebammenhilfe während und nach der Geburt - Pflege im Krankenhaus und Medikamente - Häusliche Pflege und Haushaltshilfe - Mutterschaftsgeld (6 Wochen vor und 8 Wochen nach der Geburt) * für Versicherte im Arbeitsverhältnis: durchschnittl. Nettoarbeitsentgelt der letzten 3 Monate vor Beginn der Schutzfrist - Krankenkasse zahlt davon 390,00 € monatlich * für Versicherte ohne Arbeitsverhältnis: 77,00 € pauschal (=Entbindungsgeld)

Sonstige Hilfen z.B. - Beratung über Empfängnisregelung - Sterilisation und legaler Schwangerschaftsabbruch

Leistungen nach dem Bundeserziehungsgeldgesetz v. 06.12.1985 (nicht KK) - Elternzeit (früher: Erziehungsurlaub) bis zum 36. Lebensmonat des Kindes (Väter u. Mütter können sich abwechseln - max. 4 Abschnitte bis zum 8. Lebensjahr des Kindes) - Erziehungsgeld (24 Monate) 300,00 € im Monat, kein Geld wenn Jahresnettoeinkommen üb. 30.000 € (verh.), Ab 7. Monat Kürzungen des Erziehungsgeldes, wenn Jahreseinkommen zwischen 16.500 und 22.086 € liegt. Das Erziehungsgeld kann auch auf 12 Mon. beschränkt werden und beträgt dann aber 450,00 €.

ZuZuZuZu----satzsatzsatzsatz----info!info!info!info!

SV-RV.DOC – Stand: 10/2005 - 1 - © N. Böing (www.nboeing.de)

Rentenversicherung

gesetzl. Grundlage: Sozialgesetzbuch VI (SGB VI)

Träger der Rentenversicherung Öffentlich-rechtliche Körperschaft Deutsche Rentenversicherung

(Ab dem 1. Oktober 2005 treten alle Rentenversicherungsträger unter dem neuen gemeinsamen Namen "Deutsche Rentenversicherung" auf.)

Deutsche Rentenversicherung Bund (ehemals BfA)

Deutsche Rentenversicherung

Knappschaft, Bahn, See

Deutsche Rentenversicherung

Regional (ehemals LVA)

Versicherte Personen Pflichtversicherte

(Zwang) Freiwillig Versicherte

(freie Entscheidung) - Arbeiter - Angestellte, auch leitende Angestellte - Wehr- und Zivildienstleistende - Erziehende Väter oder Mütter für die ersten drei Lebensjahre des Kindes - Selbständige können die Pflicht- versicherung beantragen, z.B. Ärzte, Rechtsanwälte, Apotheker, Kaufleute

Jeder kann der Rentenversicherung freiwillig beitreten. Ausnahme: Beamte

Finanzierung Beiträge des Versicherten

Beiträge des Arbeitgebers

Bundes- zuschuss

Merkmale des Finanzierungssystems: - Umlageverfahren Die heute geleisteten Beiträge werden sogleich als Rente an die Rentner ausgezahlt. - Generationenvertrag Die heutige beitragszahlende Generation verpflichtet sich, die Renten der voraufge- henden Generation zu sichern. - Bundesgarantie Der Bund ist verpflichtet, finanzielle Lücken in der Rentenversicherung zu stopfen. Wer zahlt Beiträge? Pflichtversicherte Arbeitnehmer ------------------------------------ > Arbeitnehmer + Arbeitgeber (je 50 %) Selbständige + freiwillig Ver- sicherte -------------------------------------------------------------------- > selbst Wehr- oder Zivildienstleistende, Beiträge für Kindererziehungszeiten ------------------------------ > Bund Höhe der Beiträge Pflichtversicherte --------------------------------------- > 19,5 % des Arbeitsverdienstes Freiwillig Versicherte ---------------------------------- > bestimmt die Höhe selbst

SV-RV.DOC – Stand: 10/2005 - 2 - © N. Böing (www.nboeing.de)

Leistungen der Rentenversicherung

Rehabilitation = Besserung oder Wiederherstellung einer infolge Krankheit geminderten Erwerbs- fähigkeit

Medizinische Leistungen

Berufsfördernde Leistungen

Ergänzende Leistungen

z.B. Krankengymnastik, Kuren

z.B. Ausbildung, Fortbildung, Umschulung, Eingliederungshilfen für Arbeitgeber

Übergangsgeld zur Sicherung der wirtschaft-lichen Versorgung des Ver-sicherten und seiner Familie während der medizinischen und berufsfördernden Reha-bilitation

Übersicht: Rentenarten Renten-

art Renten wegen ver-

minderter Erwerbsfähigkeit

Renten wegen Alters (Altersruhegelder)

Renten wegen Todes (Hinterbliebenenrenten)

Versi-che-

rungs-fall

teilweise

volle

60. Lebens-

jahr

60. Lebens-

jahr

63. Lebens-

jahr

63. Lebens-

jahr

65. Lebens-

jahr

Witwen-/Witwer- Renten

Halb- oder

Vollwai-sen-rente

Erzie-hungs-rente

Beson-dere Vo-rausset-zungen

Versi-cherte, die wg. Krank-heit oder Behinge-rung auf nicht ab-sehbare Zeit au-ßer-stande sind, mindes-tens 6 Std. täg-lich er-werbstä-tig zu sein. In letzten 5 Jahren 3 Jahre Pflicht-beiträge gezahlt

Versi-cherte, die wg. Krankheit oder Be-hingerung auf nicht abseh-bare Zeit außer-stande sind, mindes-tens 3 Std. täg-lich er-werbstätig zu sein. In letzten 5 Jahren 3 Jahre Pflicht-beiträge gezahlt

Arbeits-losigkeit minde-stens 52 Wo-chen in den letzten 1 1/2 Jahren; acht Jahre Pflicht-versi-che-rung in-nerhalb der letz-ten 10 Jahre Be-stimmte Alters-gruppen müssen Ab-schläge in Kauf nehmen.

Nur für weibliche Versi-cherte; überwie-gend Pflicht-versiche-rung in den letz-ten 20 Jahren Die Al-ters-grenze wird schritt-weise auf 65 angeho-ben. Ab-schläge bei frü-herer In-an-spruch-nahme

Schwer-behinder-te; 35 Versi-che-rungsjah-re Eine vorzei-tige In-an-spruch-nahme ab dem 60. Lj. ist mit Ab-schlägen von der Rente möglich.

35 Versi-che-rungs-jahre (=flexib-les Al-tersruhe-geld) Die Al-ters-grenze wird schritt-weise auf 65 Jahre angeho-ben. Ab-schläge bei vor-zeitiger Inan-spruch-nahme

- Tod des Versi-cherten

Tod des Versi-cherten erhöhte Ww.-Rente: * Vollen-dung d. 45. Lj. * Teil-weise oder voll erwerbs-gemin-dert * Erzie-hung ei-nes wai-senren-tenbe-rechtig-ten Kin-des

Tod des Versi-cherten

bei Schei-dung oder Tod des ge-schiede-nen Ehepart-ners Erzie-hung ei-nes Kin-des nicht wieder verhei-ratet

Warte-zeit

kleine Wartezeit (5 Jahre)

große Wartezeit (15 Jahre)

kleine Wartezeit (5 Jahre)

Wartezeit = Beitragszeiten + Ersatzzeiten (z.B. Militärzeit) (Nicht zu den Beitragszeiten zählen Zeiten, in denen das Arbeitsamt Beiträge zur Rentenversicherung

geleistet hat!)

SV-RV.DOC – Stand: 10/2005 - 3 - © N. Böing (www.nboeing.de)

Rentenhöhe Rentenformel

Persönliche Entgelt- punkte

*

Rentenartfaktor

*

Aktueller Renten-

wert

=

Monatsrente

Mit den Entgelt-punkten wird die individuelle Ar-beits- und Bei-tragsleistung der Versicherten bei der Rentenfest-setzung berück-sichtigt: Ein Ver-sicherungsjahr mit durchschnitt-lichem Arbeits-verdienst ergibt einen vollen Ent-geltpunkt. Je länger die Le-bensarbeitszeit und je höher das beitragspflichtige Einkommen, desto größer ist die Zahl der er-worbenen Ent-geltpunkte und damit die Rente. Auch für be-stimmte Zeiten (z.B. beitrags-freie Zeiten) werden Entgelt-punkte gutge-schrieben.

Der Rentenart-faktor berück-sichtigt die un-terschiedlichen Sicherungsziele der einzelnen Rentenart: Altersrente: 1,0 Volle Erwerbs-minderung: 1,0 Teilw. Erwerbs-minduerung: 0,5 Witwen- und Wittwernrente: 0,55 Vollwaisen- rente: 0,2 Halbwaisen- rente: 0,1 ...

Der aktuelle Rentenwert ist der Monatsbe-trag der Rente, der sich für ei-nen Entgeltpunkt ergibt. Er dient der Dy-namisierung der Rente. Mit ihm wird die Rente an die wirtschaft-liche Entwicklung angepasst. Seine Höhe richtet sich nach dem Durch-schnittsentgelt unter Berück-sichtigung weite-rer Faktoren wie Rentenversiche-rungsbeitrag, private Alters-vorsorge (sog. modifizierte Bruttolohnan-passung). ab 01.07.2005: 26,13 € (West) 22,97 € (Ost)

Die Renten fol-gen der wirt-schaftlichen Entwicklung, sie sind dynamisch.Jeweils zum 1.7. eines jeden Jah-res wird der neue aktuelle Rentenwert er-mittelt. Die Renten sind anzupassen, in-dem mit dem neuen aktuellen Rentenwert ein neuer Monatsbe-trag der Rente errechnet wird.

Beispiel 50

z.B. 45 Versiche-

rungsjahre mit überdurch-

schnittl. Ver-dienst

* 1,0

z.B. Altersrente

* 26,13 €

Rentenwert für 2005 (West)

= 1.306,50 €

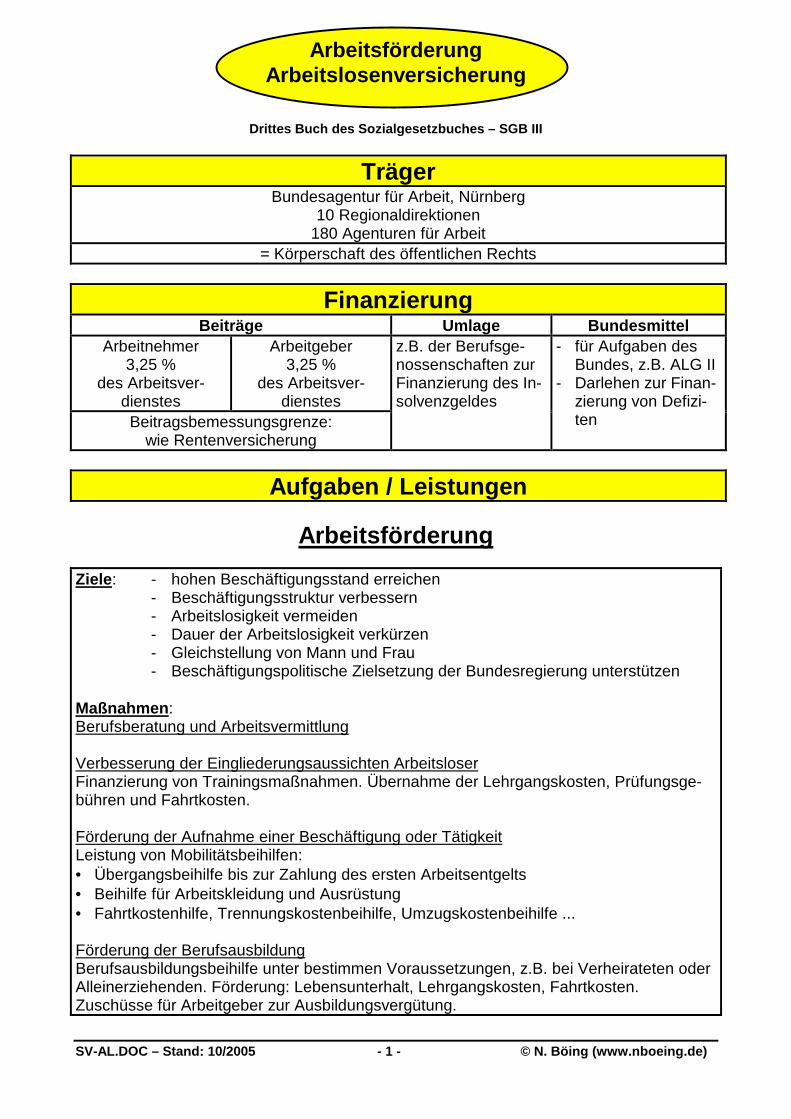

SV-AL.DOC – Stand: 10/2005 - 1 - © N. Böing (www.nboeing.de)

Arbeitsförderung Arbeitslosenversicherung

Drittes Buch des Sozialgesetzbuches – SGB III

Träger Bundesagentur für Arbeit, Nürnberg

10 Regionaldirektionen 180 Agenturen für Arbeit

= Körperschaft des öffentlichen Rechts

Finanzierung Beiträge Umlage Bundesmittel

Arbeitnehmer 3,25 %

des Arbeitsver- dienstes

Arbeitgeber 3,25 %

des Arbeitsver- dienstes

Beitragsbemessungsgrenze: wie Rentenversicherung

z.B. der Berufsge-nossenschaften zur Finanzierung des In-solvenzgeldes

- für Aufgaben des Bundes, z.B. ALG II

- Darlehen zur Finan-zierung von Defizi-ten

Aufgaben / Leistungen

Arbeitsförderung Ziele: - hohen Beschäftigungsstand erreichen - Beschäftigungsstruktur verbessern - Arbeitslosigkeit vermeiden - Dauer der Arbeitslosigkeit verkürzen - Gleichstellung von Mann und Frau - Beschäftigungspolitische Zielsetzung der Bundesregierung unterstützen Maßnahmen: Berufsberatung und Arbeitsvermittlung Verbesserung der Eingliederungsaussichten Arbeitsloser Finanzierung von Trainingsmaßnahmen. Übernahme der Lehrgangskosten, Prüfungsge-bühren und Fahrtkosten. Förderung der Aufnahme einer Beschäftigung oder Tätigkeit Leistung von Mobilitätsbeihilfen: • Übergangsbeihilfe bis zur Zahlung des ersten Arbeitsentgelts • Beihilfe für Arbeitskleidung und Ausrüstung • Fahrtkostenhilfe, Trennungskostenbeihilfe, Umzugskostenbeihilfe ... Förderung der Berufsausbildung Berufsausbildungsbeihilfe unter bestimmen Voraussetzungen, z.B. bei Verheirateten oder Alleinerziehenden. Förderung: Lebensunterhalt, Lehrgangskosten, Fahrtkosten. Zuschüsse für Arbeitgeber zur Ausbildungsvergütung.

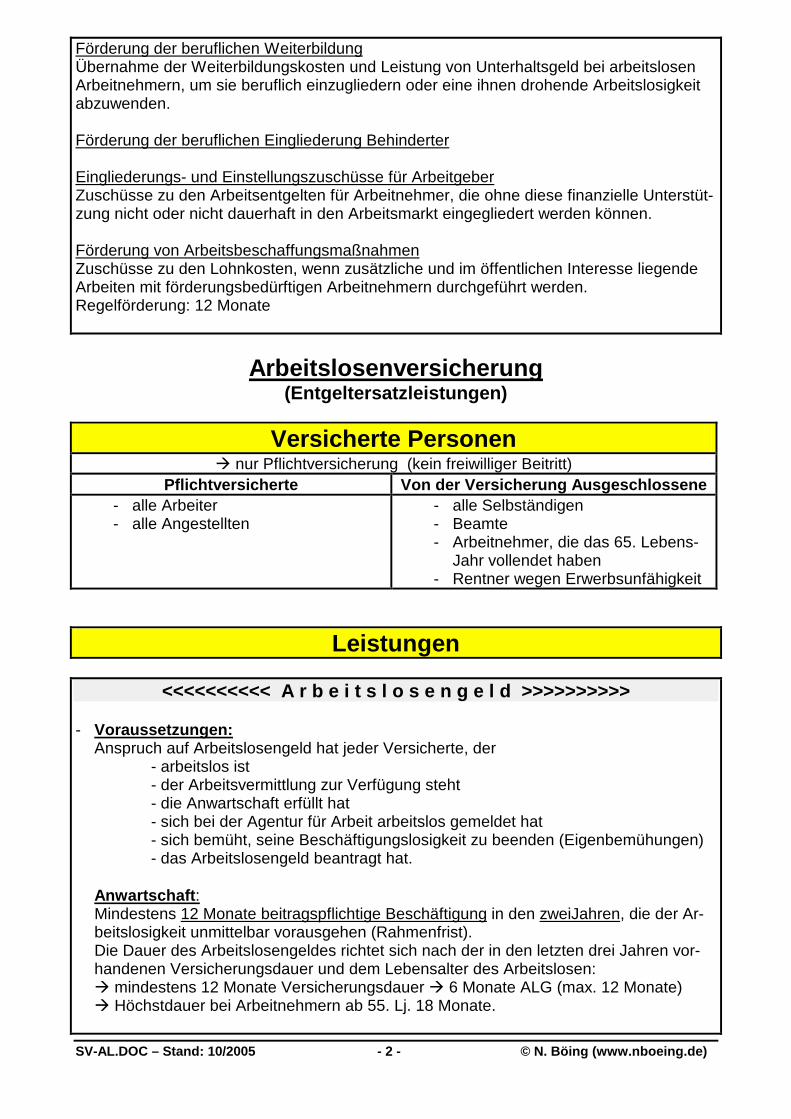

SV-AL.DOC – Stand: 10/2005 - 2 - © N. Böing (www.nboeing.de)

Förderung der beruflichen Weiterbildung Übernahme der Weiterbildungskosten und Leistung von Unterhaltsgeld bei arbeitslosen Arbeitnehmern, um sie beruflich einzugliedern oder eine ihnen drohende Arbeitslosigkeit abzuwenden. Förderung der beruflichen Eingliederung Behinderter Eingliederungs- und Einstellungszuschüsse für Arbeitgeber Zuschüsse zu den Arbeitsentgelten für Arbeitnehmer, die ohne diese finanzielle Unterstüt-zung nicht oder nicht dauerhaft in den Arbeitsmarkt eingegliedert werden können. Förderung von Arbeitsbeschaffungsmaßnahmen Zuschüsse zu den Lohnkosten, wenn zusätzliche und im öffentlichen Interesse liegende Arbeiten mit förderungsbedürftigen Arbeitnehmern durchgeführt werden. Regelförderung: 12 Monate

Arbeitslosenversicherung (Entgeltersatzleistungen)

Versicherte Personen ! nur Pflichtversicherung (kein freiwilliger Beitritt)

Pflichtversicherte Von der Versicherung Ausgeschlossene - alle Arbeiter - alle Angestellten

- alle Selbständigen - Beamte - Arbeitnehmer, die das 65. Lebens- Jahr vollendet haben - Rentner wegen Erwerbsunfähigkeit

Leistungen

<<<<<<<<<< A r b e i t s l o s e n g e l d >>>>>>>>>> - Voraussetzungen: Anspruch auf Arbeitslosengeld hat jeder Versicherte, der - arbeitslos ist - der Arbeitsvermittlung zur Verfügung steht - die Anwartschaft erfüllt hat - sich bei der Agentur für Arbeit arbeitslos gemeldet hat - sich bemüht, seine Beschäftigungslosigkeit zu beenden (Eigenbemühungen) - das Arbeitslosengeld beantragt hat. Anwartschaft: Mindestens 12 Monate beitragspflichtige Beschäftigung in den zweiJahren, die der Ar-

beitslosigkeit unmittelbar vorausgehen (Rahmenfrist). Die Dauer des Arbeitslosengeldes richtet sich nach der in den letzten drei Jahren vor-

handenen Versicherungsdauer und dem Lebensalter des Arbeitslosen: ! mindestens 12 Monate Versicherungsdauer ! 6 Monate ALG (max. 12 Monate) ! Höchstdauer bei Arbeitnehmern ab 55. Lj. 18 Monate.

SV-AL.DOC – Stand: 10/2005 - 3 - © N. Böing (www.nboeing.de)

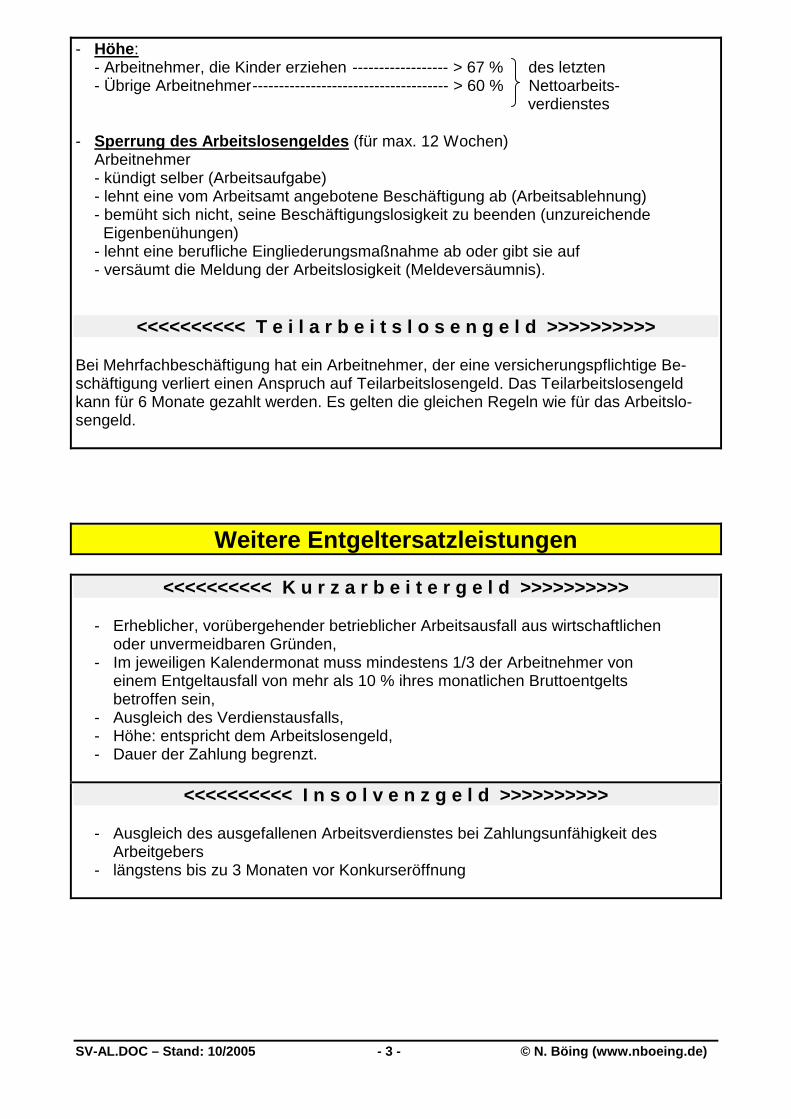

- Höhe: - Arbeitnehmer, die Kinder erziehen ------------------ > 67 % des letzten - Übrige Arbeitnehmer------------------------------------- > 60 % Nettoarbeits- verdienstes - Sperrung des Arbeitslosengeldes (für max. 12 Wochen) Arbeitnehmer - kündigt selber (Arbeitsaufgabe) - lehnt eine vom Arbeitsamt angebotene Beschäftigung ab (Arbeitsablehnung) - bemüht sich nicht, seine Beschäftigungslosigkeit zu beenden (unzureichende Eigenbenühungen) - lehnt eine berufliche Eingliederungsmaßnahme ab oder gibt sie auf - versäumt die Meldung der Arbeitslosigkeit (Meldeversäumnis).

<<<<<<<<<< T e i l a r b e i t s l o s e n g e l d >>>>>>>>>> Bei Mehrfachbeschäftigung hat ein Arbeitnehmer, der eine versicherungspflichtige Be-schäftigung verliert einen Anspruch auf Teilarbeitslosengeld. Das Teilarbeitslosengeld kann für 6 Monate gezahlt werden. Es gelten die gleichen Regeln wie für das Arbeitslo-sengeld.

Weitere Entgeltersatzleistungen

<<<<<<<<<< K u r z a r b e i t e r g e l d >>>>>>>>>> - Erheblicher, vorübergehender betrieblicher Arbeitsausfall aus wirtschaftlichen oder unvermeidbaren Gründen, - Im jeweiligen Kalendermonat muss mindestens 1/3 der Arbeitnehmer von einem Entgeltausfall von mehr als 10 % ihres monatlichen Bruttoentgelts betroffen sein, - Ausgleich des Verdienstausfalls, - Höhe: entspricht dem Arbeitslosengeld, - Dauer der Zahlung begrenzt.

<<<<<<<<<< I n s o l v e n z g e l d >>>>>>>>>> - Ausgleich des ausgefallenen Arbeitsverdienstes bei Zahlungsunfähigkeit des Arbeitgebers - längstens bis zu 3 Monaten vor Konkurseröffnung

SV-AL.DOC – Stand: 10/2005 - 4 - © N. Böing (www.nboeing.de)

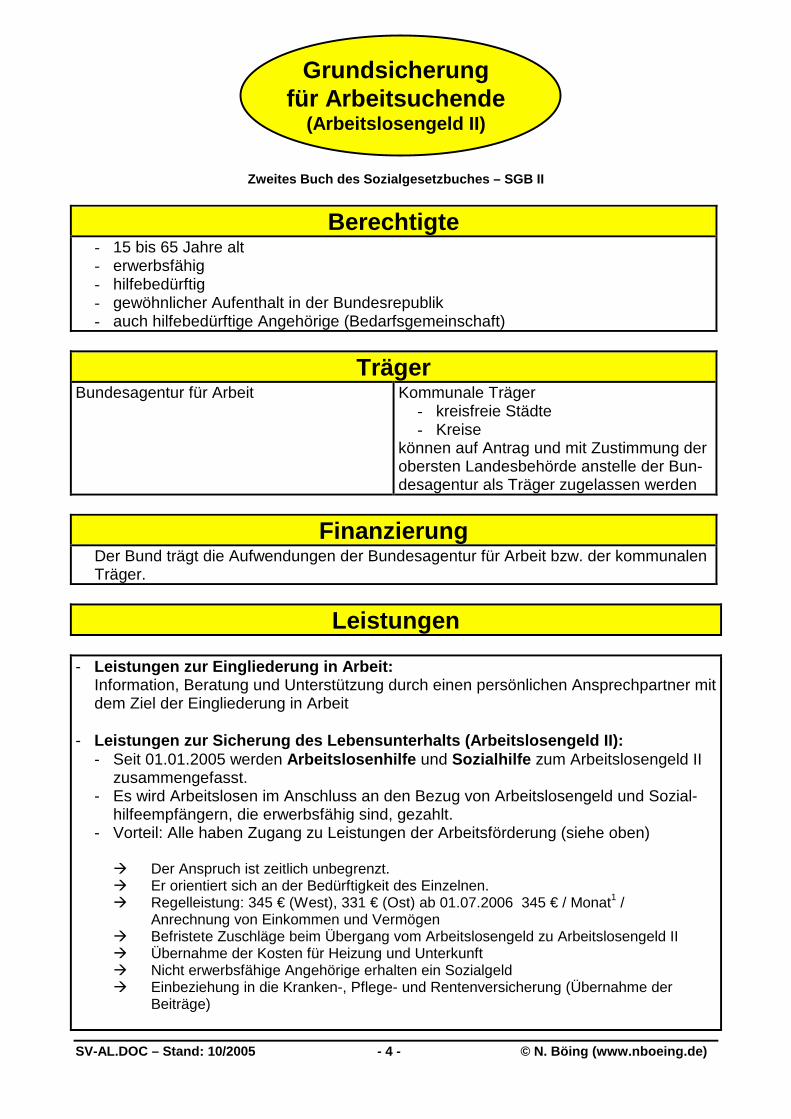

Grundsicherung

für Arbeitsuchende (Arbeitslosengeld II)

Zweites Buch des Sozialgesetzbuches – SGB II

Berechtigte - 15 bis 65 Jahre alt - erwerbsfähig - hilfebedürftig - gewöhnlicher Aufenthalt in der Bundesrepublik - auch hilfebedürftige Angehörige (Bedarfsgemeinschaft)

Träger Bundesagentur für Arbeit Kommunale Träger

- kreisfreie Städte - Kreise

können auf Antrag und mit Zustimmung der obersten Landesbehörde anstelle der Bun-desagentur als Träger zugelassen werden

Finanzierung Der Bund trägt die Aufwendungen der Bundesagentur für Arbeit bzw. der kommunalen Träger.

Leistungen - Leistungen zur Eingliederung in Arbeit: Information, Beratung und Unterstützung durch einen persönlichen Ansprechpartner mit dem Ziel der Eingliederung in Arbeit - Leistungen zur Sicherung des Lebensunterhalts (Arbeitslosengeld II): - Seit 01.01.2005 werden Arbeitslosenhilfe und Sozialhilfe zum Arbeitslosengeld II zusammengefasst. - Es wird Arbeitslosen im Anschluss an den Bezug von Arbeitslosengeld und Sozial- hilfeempfängern, die erwerbsfähig sind, gezahlt. - Vorteil: Alle haben Zugang zu Leistungen der Arbeitsförderung (siehe oben) ! Der Anspruch ist zeitlich unbegrenzt. ! Er orientiert sich an der Bedürftigkeit des Einzelnen. ! Regelleistung: 345 € (West), 331 € (Ost) ab 01.07.2006 345 € / Monat1 / Anrechnung von Einkommen und Vermögen ! Befristete Zuschläge beim Übergang vom Arbeitslosengeld zu Arbeitslosengeld II ! Übernahme der Kosten für Heizung und Unterkunft ! Nicht erwerbsfähige Angehörige erhalten ein Sozialgeld ! Einbeziehung in die Kranken-, Pflege- und Rentenversicherung (Übernahme der Beiträge)

SV-AL.DOC – Stand: 10/2005 - 5 - © N. Böing (www.nboeing.de)

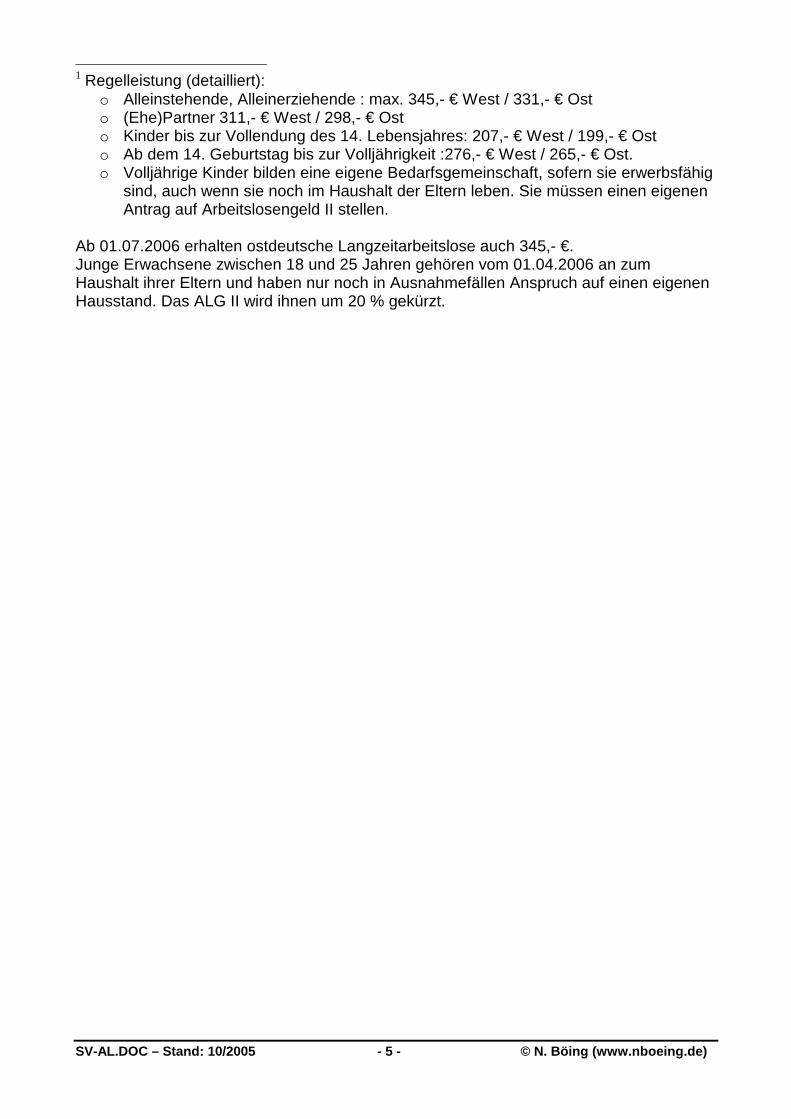

1 Regelleistung (detailliert):

o Alleinstehende, Alleinerziehende : max. 345,- € West / 331,- € Ost o (Ehe)Partner 311,- € West / 298,- € Ost o Kinder bis zur Vollendung des 14. Lebensjahres: 207,- € West / 199,- € Ost o Ab dem 14. Geburtstag bis zur Volljährigkeit :276,- € West / 265,- € Ost. o Volljährige Kinder bilden eine eigene Bedarfsgemeinschaft, sofern sie erwerbsfähig

sind, auch wenn sie noch im Haushalt der Eltern leben. Sie müssen einen eigenen Antrag auf Arbeitslosengeld II stellen.

Ab 01.07.2006 erhalten ostdeutsche Langzeitarbeitslose auch 345,- €. Junge Erwachsene zwischen 18 und 25 Jahren gehören vom 01.04.2006 an zum Haushalt ihrer Eltern und haben nur noch in Ausnahmefällen Anspruch auf einen eigenen Hausstand. Das ALG II wird ihnen um 20 % gekürzt.

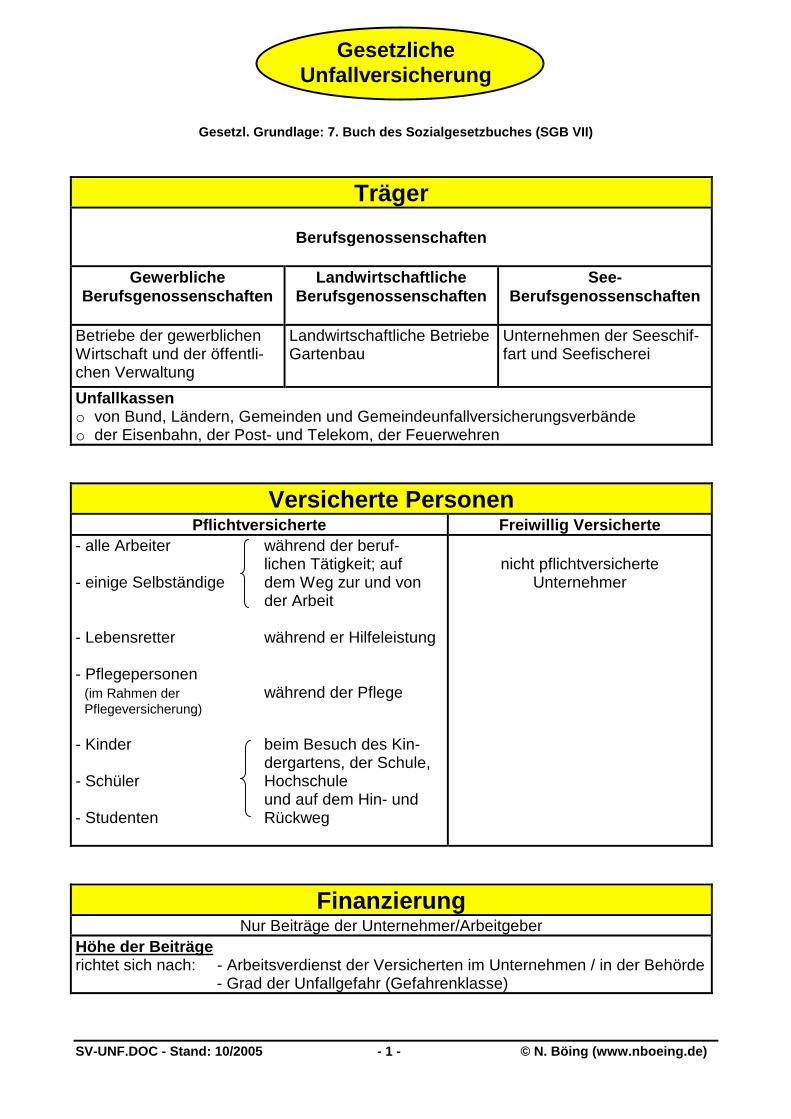

SV-UNF.DOC - Stand: 10/2005 - 1 - © N. Böing (www.nboeing.de)

Gesetzliche Unfallversicherung

Gesetzl. Grundlage: 7. Buch des Sozialgesetzbuches (SGB VII)

Träger

Berufsgenossenschaften

Gewerbliche Berufsgenossenschaften

Landwirtschaftliche Berufsgenossenschaften

See- Berufsgenossenschaften

Betriebe der gewerblichen Wirtschaft und der öffentli-chen Verwaltung

Landwirtschaftliche BetriebeGartenbau

Unternehmen der Seeschif-fart und Seefischerei

Unfallkassen o von Bund, Ländern, Gemeinden und Gemeindeunfallversicherungsverbände o der Eisenbahn, der Post- und Telekom, der Feuerwehren

Versicherte Personen Pflichtversicherte Freiwillig Versicherte

- alle Arbeiter während der beruf- lichen Tätigkeit; auf - einige Selbständige dem Weg zur und von der Arbeit - Lebensretter während er Hilfeleistung - Pflegepersonen (im Rahmen der während der Pflege Pflegeversicherung) - Kinder beim Besuch des Kin- dergartens, der Schule, - Schüler Hochschule und auf dem Hin- und - Studenten Rückweg

nicht pflichtversicherte

Unternehmer

Finanzierung Nur Beiträge der Unternehmer/Arbeitgeber

Höhe der Beiträge richtet sich nach: - Arbeitsverdienst der Versicherten im Unternehmen / in der Behörde - Grad der Unfallgefahr (Gefahrenklasse)

SV-UNF.DOC - Stand: 10/2005 - 2 - © N. Böing (www.nboeing.de)

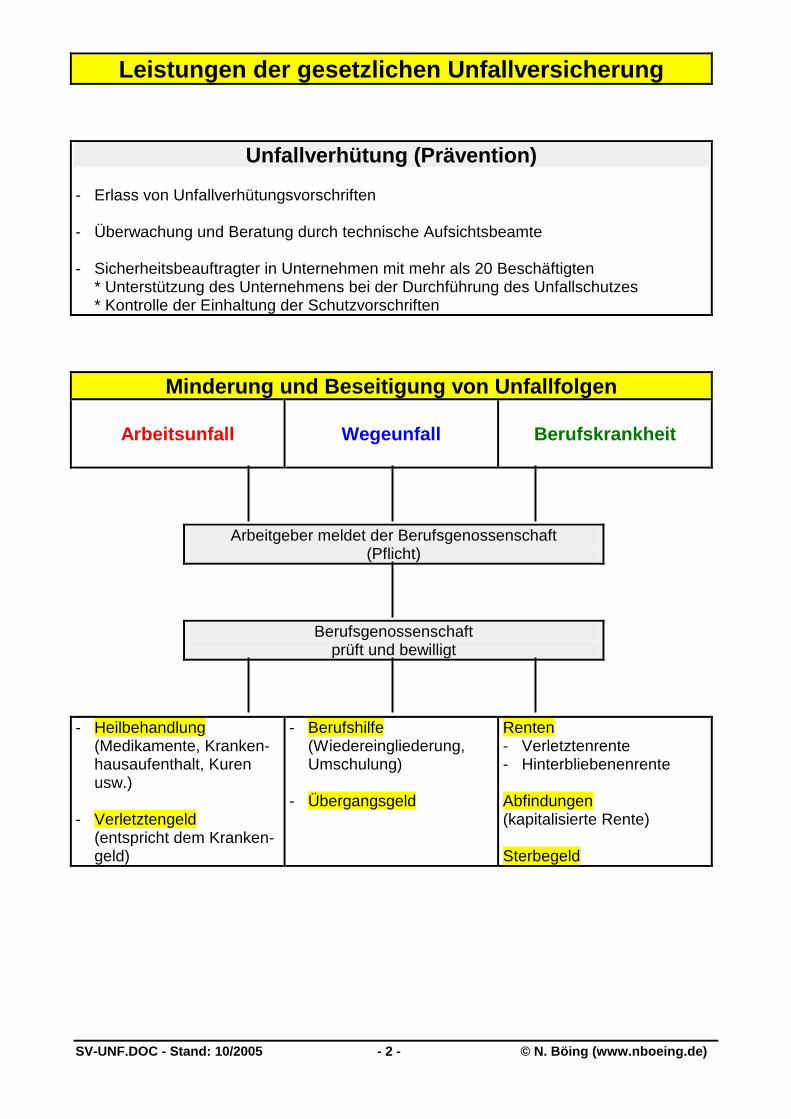

Leistungen der gesetzlichen Unfallversicherung

Unfallverhütung (Prävention) - Erlass von Unfallverhütungsvorschriften - Überwachung und Beratung durch technische Aufsichtsbeamte - Sicherheitsbeauftragter in Unternehmen mit mehr als 20 Beschäftigten * Unterstützung des Unternehmens bei der Durchführung des Unfallschutzes * Kontrolle der Einhaltung der Schutzvorschriften

Minderung und Beseitigung von Unfallfolgen

Arbeitsunfall

Wegeunfall

Berufskrankheit

Arbeitgeber meldet der Berufsgenossenschaft (Pflicht)

Berufsgenossenschaft prüft und bewilligt

- Heilbehandlung

(Medikamente, Kranken-hausaufenthalt, Kuren usw.)

- Verletztengeld

(entspricht dem Kranken-geld)

- Berufshilfe (Wiedereingliederung, Umschulung)

- Übergangsgeld

Renten - Verletztenrente - Hinterbliebenenrente Abfindungen (kapitalisierte Rente) Sterbegeld

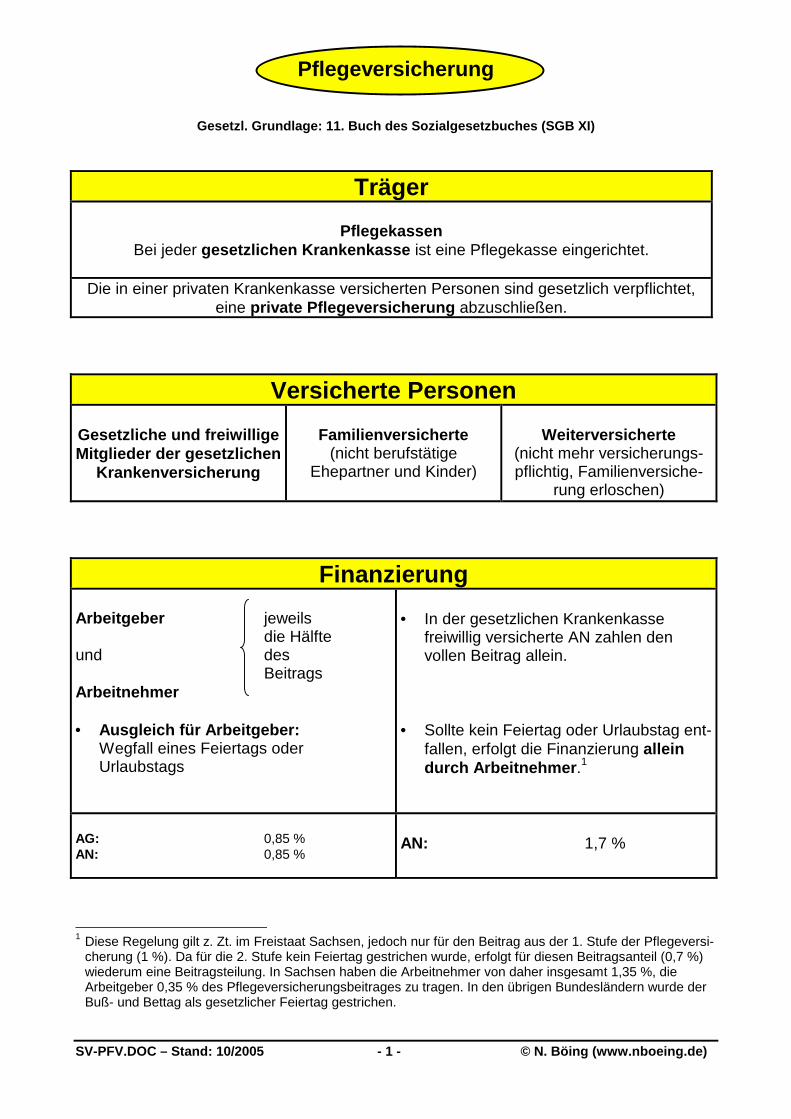

SV-PFV.DOC – Stand: 10/2005 - 1 - © N. Böing (www.nboeing.de)

Pflegeversicherung

Gesetzl. Grundlage: 11. Buch des Sozialgesetzbuches (SGB XI)

Träger

Pflegekassen Bei jeder gesetzlichen Krankenkasse ist eine Pflegekasse eingerichtet.

Die in einer privaten Krankenkasse versicherten Personen sind gesetzlich verpflichtet,

eine private Pflegeversicherung abzuschließen.

Versicherte Personen

Gesetzliche und freiwillige Mitglieder der gesetzlichen

Krankenversicherung

Familienversicherte

(nicht berufstätige Ehepartner und Kinder)

Weiterversicherte

(nicht mehr versicherungs-pflichtig, Familienversiche-

rung erloschen)

Finanzierung Arbeitgeber jeweils die Hälfte und des Beitrags Arbeitnehmer • Ausgleich für Arbeitgeber:

Wegfall eines Feiertags oder Urlaubstags

• In der gesetzlichen Krankenkasse

freiwillig versicherte AN zahlen den vollen Beitrag allein.

• Sollte kein Feiertag oder Urlaubstag ent-

fallen, erfolgt die Finanzierung allein durch Arbeitnehmer.1

AG: 0,85 % AN: 0,85 %

AN: 1,7 %

1 Diese Regelung gilt z. Zt. im Freistaat Sachsen, jedoch nur für den Beitrag aus der 1. Stufe der Pflegeversi-

cherung (1 %). Da für die 2. Stufe kein Feiertag gestrichen wurde, erfolgt für diesen Beitragsanteil (0,7 %) wiederum eine Beitragsteilung. In Sachsen haben die Arbeitnehmer von daher insgesamt 1,35 %, die Arbeitgeber 0,35 % des Pflegeversicherungsbeitrages zu tragen. In den übrigen Bundesländern wurde der Buß- und Bettag als gesetzlicher Feiertag gestrichen.

SV-PFV.DOC – Stand: 10/2005 - 2 - © N. Böing (www.nboeing.de)

Berechtigter Personenkreis Pflegebedürftige Personen

Pflegebedürftigkeit Stufen der Pflegebedürftigkeit Personen, die wegen einer • körperlichen, • geistigen oder seelischen, Krankheit oder Behinderung für die Verrich-tung im täglichen Leben • auf längere Zeit (mind. 6 Monate) oder • auf Dauer in erheblichem Maße der Hilfe bedürfen im Bereich: • Körperpflege, • Ernährung, • Mobilität, • hauswirtschaftliche Versorgung.

• Pflegestufe I

erheblich Pflegebedürftige: benötigen für wenigstens 2 Verrichtun-gen mindestens einmal täglich Hilfe.

• Pflegestufe II Schwerpflegebedürftige benötigen mindestens dreimal täglich zu verschiedenen Zeiten der Hilfe.

• Pflegestufe III Schwerstpflegebedürftige: benötigen rund um die Uhr der Hilfe.

Leistungen

Häusliche Pflege Teilstationäre Pflege Vollstationäre Pflege • Pflegesachleistungen

u.a. Lebensmittel • Pflegegeld

für eine Pflegeperson nach Wahl des Berech-tigten

• Pflegehilfsmittel, die von der Kranken-kasse nicht bezahlt wer-den

Tages- oder Nachtpflege in dafür vorgesehenen Einrich-tungen

wenn häusliche oder teilsta-tionäre Pflege nicht möglich oder angebracht ist.

Maximale Förderung (pro Monat) Pflegesachleistungen: Stufe I: 384 € Stufe II: 921 € Stufe III: 1.432-1.918 € Pflegegeld: Stufe I: 205 € Stufe II: 410 € Stufe III: 665 €

Stufe I: 384 € Stufe II: 921 € Stufe III: 1.432 €

1.432 € in Ausnahmefällen der Pfle-gestufe III 1.688 €

SV-AKTUELL.doc © N. Böing (www.nboeing.de)

Sozialversicherung Die aktuellen Zahlen

(2006)

West/Ost West Ost Sozialversicherung

Beitrags-

satz

(%)

Beitrags-

bemessungs-grenze

monatlich

(EUR)

Beitrags-

bemessungs-grenze

monatlich

(EUR)

Rentenversicherung

19,5

5 250,00

4 400,00

Arbeitslosenversicherung

6,5

5 250,00

4 400,00

Krankenversicherung

verschieden

(Durch-schnitt: 14,3)

Ab 01.07.05 Zusatzbeitrag für Versicherte für Zahnersatz und Kranken-geld von 0,9

3 562,50

3 562,50

Pflegeversicherung

1,7

Ab 01.01.05 Zusatzbeitrag für Versicherte ohne Kinder von 0,25

3 562,50

3 562,50

Versicherungspflichtgrenze in der Kranken- und Pflegeversicherung (bundeseinheitlich): 3 937,50 Euro. Privat krankenversicherte Arbeitnehmer, die schon am 31.12.2002 versicherungsfrei waren, werden nur versicherungspflichtig, wenn ihr regelmäßiges Bruttoentgelt unter 3 562,50 Euro im Monat sinkt. Kindergeld ! 1. bis 3. Kind, je ! für jedes weitere Kind

154,00 € 179,00 €

Steuern.doc © N. Böing (www.nboeing.de)

Steuern

Zweck der Besteuerung

• Beschaffung von Mitteln für öffentliche Aufgaben • Steuern dienen dem sozialen Ausgleich (Umverteilung) • Beeinflussung bestimmter gesellschaftlicher Bereiche

z.B. Wirtschaft (Steuererleichterung zur Ankurbelung der Wirtschaft) z.B. Ökologie (Ökosteuer zur Reduzierung des Energieverbrauchs) z.B. Gesundheit (Tabaksteuer zur Erhöhung staatlicher Einnahmen !?)

Öffentlicher Haushalt (Etat, Budget)

Einnahmen Ausgaben Steuern Sachausgaben Abgabe ohne Anspruch auf eine unmit-telbare Gegenleistung

z.B. Büromaterial, Heizkosten

Gebühren Personalausgaben Entgelte für eine spezielle öffentliche Leistung z.B. Kfz-Zulassung, Ausstellen eines Passes

z.B. Löhne, Gehälter

Beiträge Investitionsausgaben Zahlung für das Vorhandensein öffentli-cher Einrichtungen z.B. Straßenanliegerbeiträge

Öffentliche Investitionen z.B. Krankenhäuser, Schulen Straßen

Zölle Transferausgaben für Ein-, Aus- oder Durchfuhr zollpflichti-ger Güter

ohne ökonomische Gegenleistung • Sozialleistungen für private Haushalte • Subventionen für Unternehmen

Erwerbseinkünfte Schuldendienst aus staatseigenen Betrieben Ausgaben für aufgenommene Kredite

z.B. Zinsen, Tilgung Kreditaufnahme zur Deckung von Lücken im Staatshaus-halt

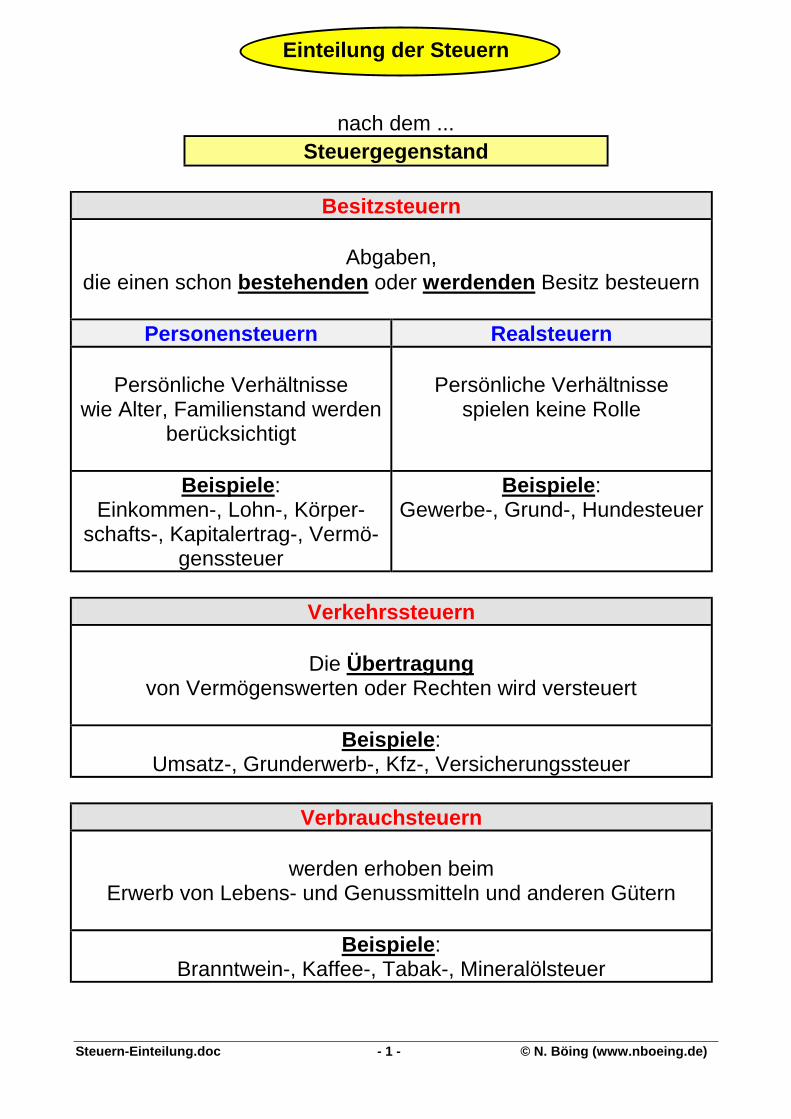

Steuern-Einteilung.doc - 1 - © N. Böing (www.nboeing.de)

Einteilung der Steuern

nach dem ... Steuergegenstand

Besitzsteuern

Abgaben,

die einen schon bestehenden oder werdenden Besitz besteuern

Personensteuern Realsteuern

Persönliche Verhältnisse wie Alter, Familienstand werden

berücksichtigt

Persönliche Verhältnisse

spielen keine Rolle

Beispiele: Einkommen-, Lohn-, Körper-

schafts-, Kapitalertrag-, Vermö-genssteuer

Beispiele: Gewerbe-, Grund-, Hundesteuer

Verkehrssteuern

Die Übertragung

von Vermögenswerten oder Rechten wird versteuert

Beispiele: Umsatz-, Grunderwerb-, Kfz-, Versicherungssteuer

Verbrauchsteuern

werden erhoben beim

Erwerb von Lebens- und Genussmitteln und anderen Gütern

Beispiele: Branntwein-, Kaffee-, Tabak-, Mineralölsteuer

Steuern-Einteilung.doc - 2 - © N. Böing (www.nboeing.de)

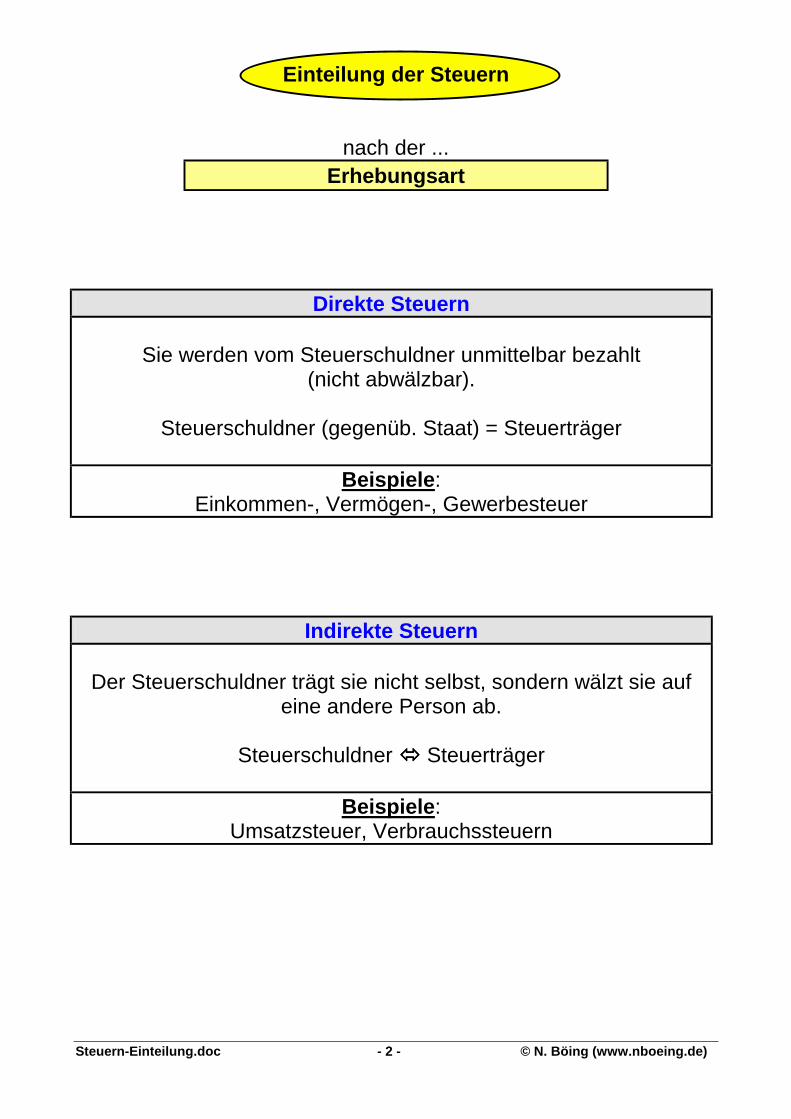

Einteilung der Steuern

nach der ... Erhebungsart

Direkte Steuern

Sie werden vom Steuerschuldner unmittelbar bezahlt (nicht abwälzbar).

Steuerschuldner (gegenüb. Staat) = Steuerträger

Beispiele:

Einkommen-, Vermögen-, Gewerbesteuer

Indirekte Steuern

Der Steuerschuldner trägt sie nicht selbst, sondern wälzt sie auf eine andere Person ab.

Steuerschuldner !!!! Steuerträger

Beispiele:

Umsatzsteuer, Verbrauchssteuern

Steuern-Einteilung.doc - 3 - © N. Böing (www.nboeing.de)

50,5 %

15 %

49,5

50 % 50 %

50 % 50 %

42,5 42,5

Umlage: 2001: 20 % 2004: 30 %

Umlage: 2001: 20 % 2004: 30 %

Einteilung der Steuern

nach dem ... Steuerempfänger

Gemeinschafts-

steuern