neukeynesianische makroökonomik · ifo institut für wirtschaftsforschung an der universität...

TRANSCRIPT

ifo Institut für Wirtschaftsforschung an der Universität München

Neukeynesianische Makroökonomik

Prof. Dr. Kai Carstensen LMU und ifo Institut

2

ifo Institut für Wirtschaftsforschung an der Universität München

Ansatz der neukeynesianischen Makroökonomik

Märkte sind unvollkommen

• Preis- und Lohnanpassung: Kontraktdauer, Anpassungs- kosten, Erwartungsbildung

• Marktstruktur: monopolistische Konkurrenz / Preis- setzungsspielräume

• Kapitalmarkt: Kreditbeschränkungen

• Informationsasymmetrien / Informationskosten

3

ifo Institut für Wirtschaftsforschung an der Universität München

Methodik

• Mikroökonomische Fundierung

• Intertemporale Optimierung

• Zumeist rationale Erwartungen

• Daher stochastische dynamische Gleichgewichtsmodelle

analog zur RBC-Theorie, daher auch „Neue Neoklassische Synthese“

4

ifo Institut für Wirtschaftsforschung an der Universität München

Ergebnisse

• Marktunvollkommenheiten sind quantitativ wichtig!• Selbst kleine Rigiditäten auf der mikroökonomischen

Ebene können bedeutsame Wirkungen auf der makroökonomischen Ebene haben.

• Monetäre Impulse können konjunkturelle Effekte nach sich ziehen.

• Geldpolitik ist für den Konjunkturverlauf möglicherweise relevanter als Technologieschocks. (Das würde aber nicht jeder Ökonom so sehen!)

• Langfristig gelten die gleichen Bedingungen wie in der RBC- Welt: monetäre Schocks sind langfristig neutral in Bezug auf reale Variablen

5

ifo Institut für Wirtschaftsforschung an der Universität München

Kurze Darstellung desmikrofundierten

neukeynesianischen Modells(vgl. z.B. Gali, 2008, Monetary Policy,

Inflation, and the Business Cycle, Princeton University Press)

6

ifo Institut für Wirtschaftsforschung an der Universität München

Grundannahmen des Modells

1. Monopolistische Konkurrenz auf den GütermärktenPreissetzungsspielräume für Unternehmen (reale Rigidität), wohlfahrtsoptimales Niveau an Output wird nicht erreicht

2. Verzögerte Preisanpassung bei UnternehmenUnternehmen können nach Schocks nicht auf optimale Weise ihre Preise anpassen (nominale Rigidität)

3. Geschlossene Volkswirtschaft, keine Kapitalakkumu- lation, vollkommener Wettbewerb auf dem Arbeitsmarkt

Die ersten beiden Annahmen führen dazu, dass Geldpolitikreale Effekte besitzt!

7

ifo Institut für Wirtschaftsforschung an der Universität München

Haushalte (1)

Haushalte mit Nutzenfunktion:

und Budgetrestriktion:

Dabei bezeichnen– den Konsumindex,– die geleistete Arbeit,– den Nominallohn,– den Bestand an risikolosen Wertpapieren– die Gewinne der Firmen, deren Anteile sich im Besitz der

Haushalte befinden

1 1

00 1 1

t t t

t

C NU Eσ ϕ

β χσ ϕ

− +∞

=

⎡ ⎤⎛ ⎞= −⎢ ⎥⎜ ⎟− +⎝ ⎠⎣ ⎦

∑

( )1 11 , 0, ,t t t t t t t tPC B W N i B t− −+ = + + +∏ = ∞…

tBt∏

tNtC

tW

8

ifo Institut für Wirtschaftsforschung an der Universität München

Haushalte (2)

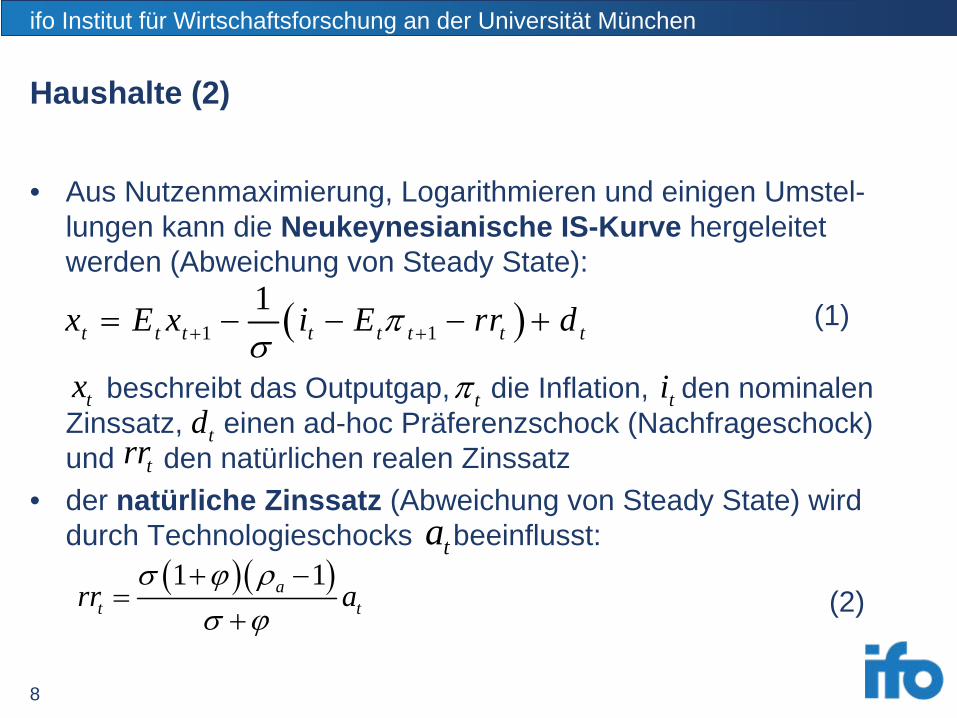

• Aus Nutzenmaximierung, Logarithmieren und einigen Umstel- lungen kann die Neukeynesianische IS-Kurve hergeleitet werden (Abweichung von Steady State):

beschreibt das Outputgap, die Inflation, den nominalen Zinssatz, einen ad-hoc Präferenzschock (Nachfrageschock) und den natürlichen realen Zinssatz

• der natürliche Zinssatz (Abweichung von Steady State) wird durch Technologieschocks beeinflusst:

( )1 11

t t t t t t t tx E x i E rr dπσ+ += − − − + (1)

tx ti

trr tdtπ

( )( )1 1at trr a

σ ϕ ρσ ϕ+ −

=+

ta

(2)

9

ifo Institut für Wirtschaftsforschung an der Universität München

Firmen (1)

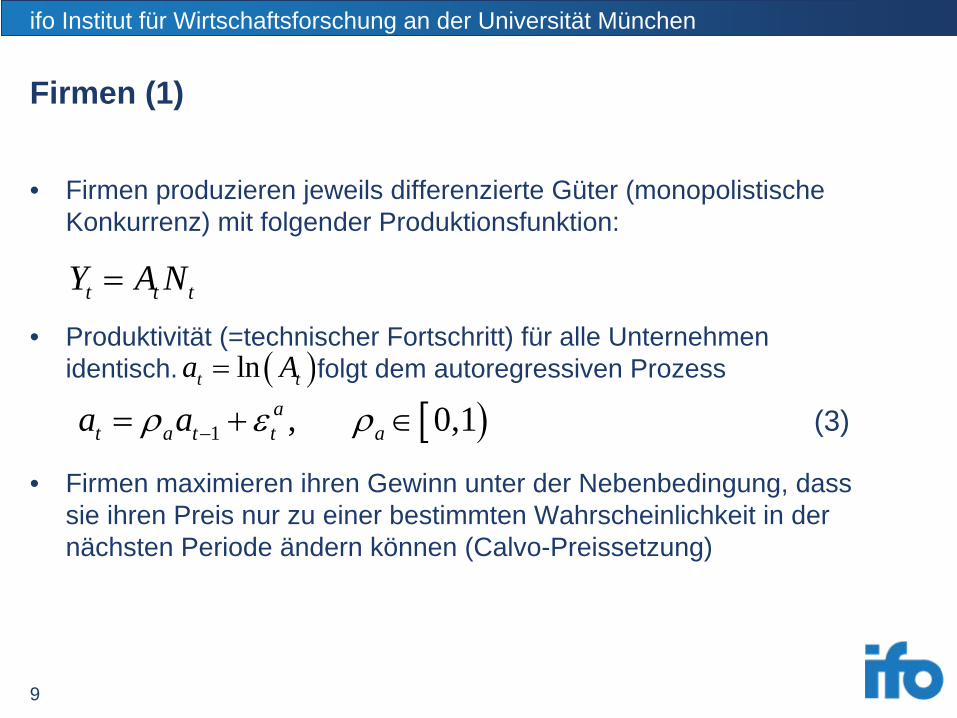

• Firmen produzieren jeweils differenzierte Güter (monopolistische Konkurrenz) mit folgender Produktionsfunktion:

• Produktivität (=technischer Fortschritt) für alle Unternehmen identisch. folgt dem autoregressiven Prozess

• Firmen maximieren ihren Gewinn unter der Nebenbedingung, dass sie ihren Preis nur zu einer bestimmten Wahrscheinlichkeit in der nächsten Periode ändern können (Calvo-Preissetzung)

t t tY A N=

( )lnt ta A=

[ )1 , 0,1 at a t t aa aρ ε ρ−= + ∈ (3)

10

ifo Institut für Wirtschaftsforschung an der Universität München

Verzögerte Preisanpassung: Calvo-Modell• Empirisch: Preise passen sich träge an (z.B. ECB Inflaton Persistence

Network, www.ecb.int/home/html/researcher_ipn.en.html)• Stotternde Preisanpassung (Calvo, 1983): zu jedem Zeitpunkt darf ein

Unternehmen seinen Preis mit einer Wahrscheinlichkeit von anpassen („Lotterie“)

• Anpassungszeitpunkt ist unabhängig davon, was andere Unternehmen tun, wann die letzte Anpassung vorgenommen wurde und wie groß der Unterschied zwischen dem Preis der Vorperiode und dem optimalen Preis ist.

• Gesamtwirtschaftlich: in jeder Periode bleibt ein Anteil der Preise unverändert, während die übrigen Preise angepasst werden. Das aggregierte Preisniveau folgt näherungsweise der Differenzengleichung:

• Dabei bezeichnet den in Periode für die Unternehmen optimalen Preis. Aufgrund der identischen Produktionstechnologie und Nachfragestruktur ist dieser Preis für alle Unternehmen identisch.

( ) *1 1t t tp p pθ θ−= + −

θ

*tp t

1 θ−

1 θ−

11

ifo Institut für Wirtschaftsforschung an der Universität München

Mikroökonomische Preissetzung/ Trägheit von Preisen

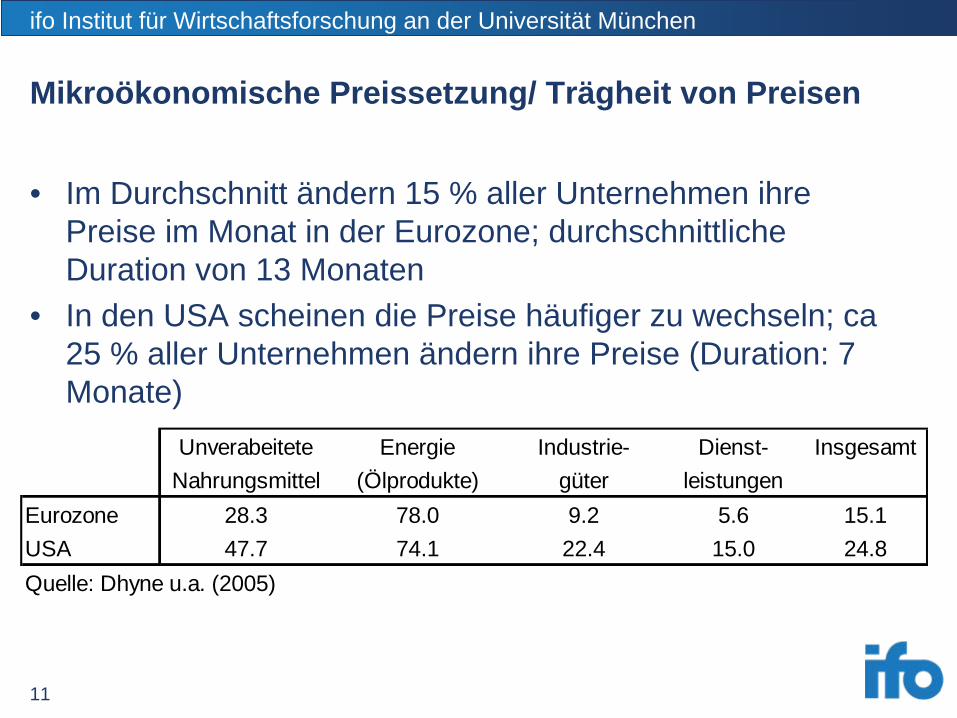

• Im Durchschnitt ändern 15 % aller Unternehmen ihre Preise im Monat in der Eurozone; durchschnittliche Duration von 13 Monaten

• In den USA scheinen die Preise häufiger zu wechseln; ca 25 % aller Unternehmen ändern ihre Preise (Duration: 7 Monate)

Unverabeitete Energie Industrie- Dienst- InsgesamtNahrungsmittel (Ölprodukte) güter leistungen

Eurozone 28.3 78.0 9.2 5.6 15.1USA 47.7 74.1 22.4 15.0 24.8Quelle: Dhyne u.a. (2005)

12

ifo Institut für Wirtschaftsforschung an der Universität München

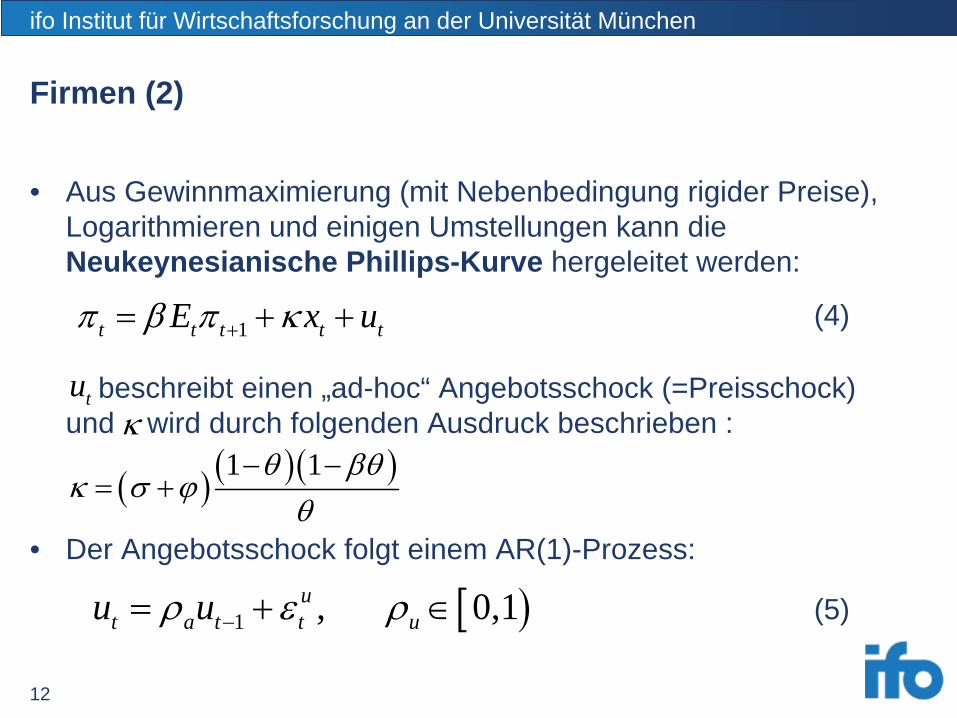

Firmen (2)

• Aus Gewinnmaximierung (mit Nebenbedingung rigider Preise), Logarithmieren und einigen Umstellungen kann die Neukeynesianische Phillips-Kurve hergeleitet werden:

beschreibt einen „ad-hoc“ Angebotsschock (=Preisschock) und wird durch folgenden Ausdruck beschrieben :

• Der Angebotsschock folgt einem AR(1)-Prozess:

1t t t t tE x uπ β π κ+= + + (4)

tu

(5)[ )1 , 0,1 ut a t t uu uρ ε ρ−= + ∈

( ) ( )( )1 1θ βθκ σ ϕ

θ− −

= +

κ

13

ifo Institut für Wirtschaftsforschung an der Universität München

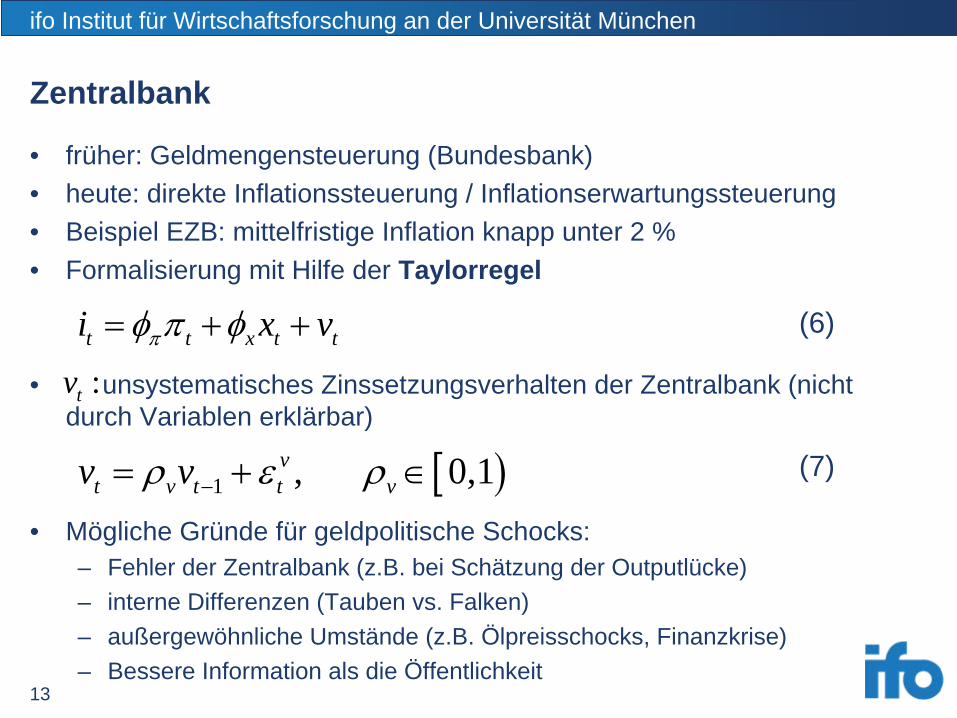

Zentralbank

• früher: Geldmengensteuerung (Bundesbank)• heute: direkte Inflationssteuerung / Inflationserwartungssteuerung• Beispiel EZB: mittelfristige Inflation knapp unter 2 %• Formalisierung mit Hilfe der Taylorregel

• unsystematisches Zinssetzungsverhalten der Zentralbank (nicht durch Variablen erklärbar)

• Mögliche Gründe für geldpolitische Schocks:– Fehler der Zentralbank (z.B. bei Schätzung der Outputlücke)– interne Differenzen (Tauben vs. Falken)– außergewöhnliche Umstände (z.B. Ölpreisschocks, Finanzkrise)– Bessere Information als die Öffentlichkeit

t t x t ti x vπφ π φ= + + (6)

:tv

[ )1 , 0,1 vt v t t vv vρ ε ρ−= + ∈ (7)

14

ifo Institut für Wirtschaftsforschung an der Universität München

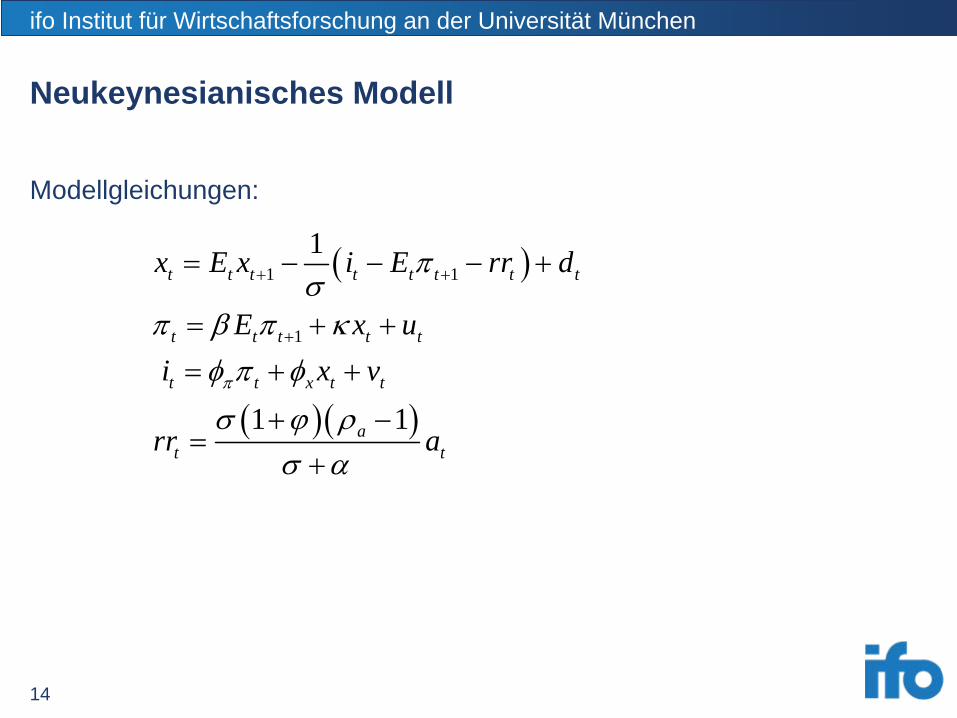

Neukeynesianisches Modell

Modellgleichungen:

( )

( )( )

1 1

1

1

1 1

t t t t t t t t

t t t t t

t t x t t

at t

x E x i E rr d

E x ui x v

rr a

π

πσ

π β π κφ π φσ ϕ ρ

σ α

+ +

+

= − − − +

= + += + +

+ −=

+

15

ifo Institut für Wirtschaftsforschung an der Universität München

Implikationen desneukeynesianischen Modells

Bofinger, Mayer und Wollmershäuser, 2006, The BMW Model: A New Framework for Teaching Monetary Economics, Journal of Economic Education, S. 98ff.

Bofinger, Mayer und Wollmershäuser, Das BMW-Modell: Neukeynesianische monetäre Makroökonomie für die Lehre, WiSt, 33 (10), S. 574-581

16

ifo Institut für Wirtschaftsforschung an der Universität München

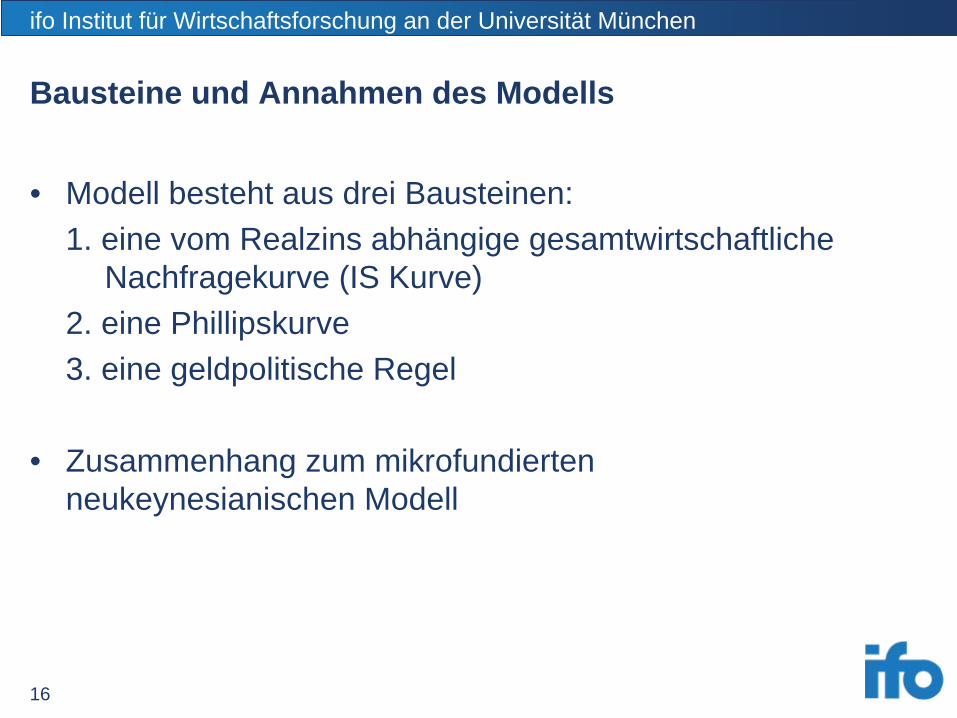

Bausteine und Annahmen des Modells

• Modell besteht aus drei Bausteinen:1. eine vom Realzins abhängige gesamtwirtschaftliche

Nachfragekurve (IS Kurve)2. eine Phillipskurve3. eine geldpolitische Regel

• Zusammenhang zum mikrofundierten neukeynesianischen Modell

17

ifo Institut für Wirtschaftsforschung an der Universität München

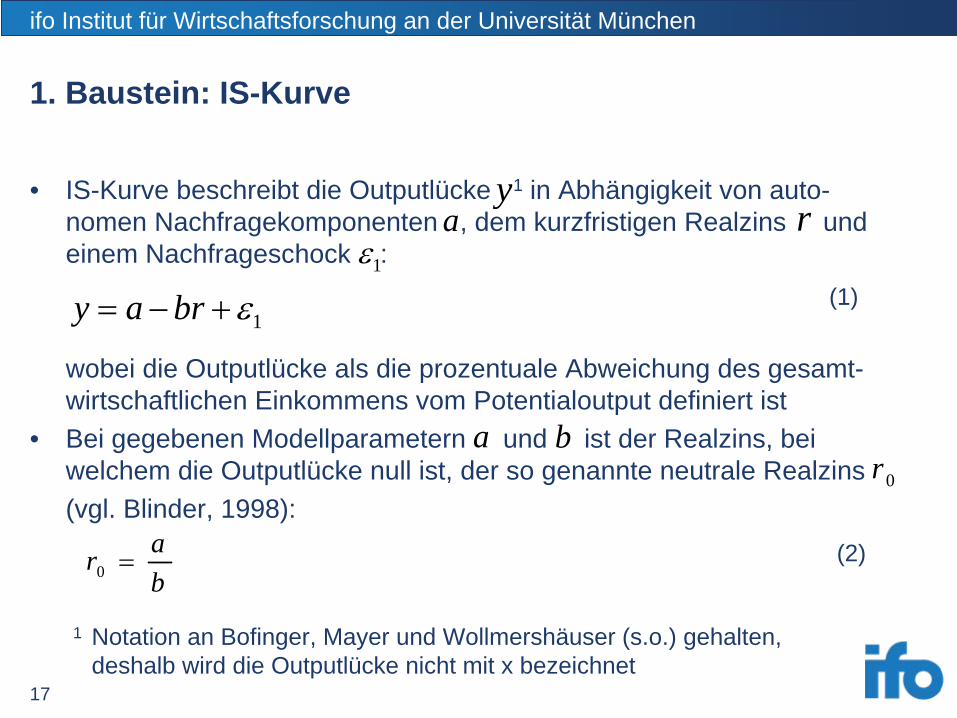

1. Baustein: IS-Kurve

• IS-Kurve beschreibt die Outputlücke 1 in Abhängigkeit von auto- nomen Nachfragekomponenten , dem kurzfristigen Realzins und einem Nachfrageschock :

wobei die Outputlücke als die prozentuale Abweichung des gesamt- wirtschaftlichen Einkommens vom Potentialoutput definiert ist

• Bei gegebenen Modellparametern und ist der Realzins, bei welchem die Outputlücke null ist, der so genannte neutrale Realzins(vgl. Blinder, 1998):

r

1 Notation an Bofinger, Mayer und Wollmershäuser (s.o.) gehalten, deshalb wird die Outputlücke nicht mit x bezeichnet

ya

1ε

1y a br ε= − +

a b0r

0arb

=

(1)

(2)

18

ifo Institut für Wirtschaftsforschung an der Universität München

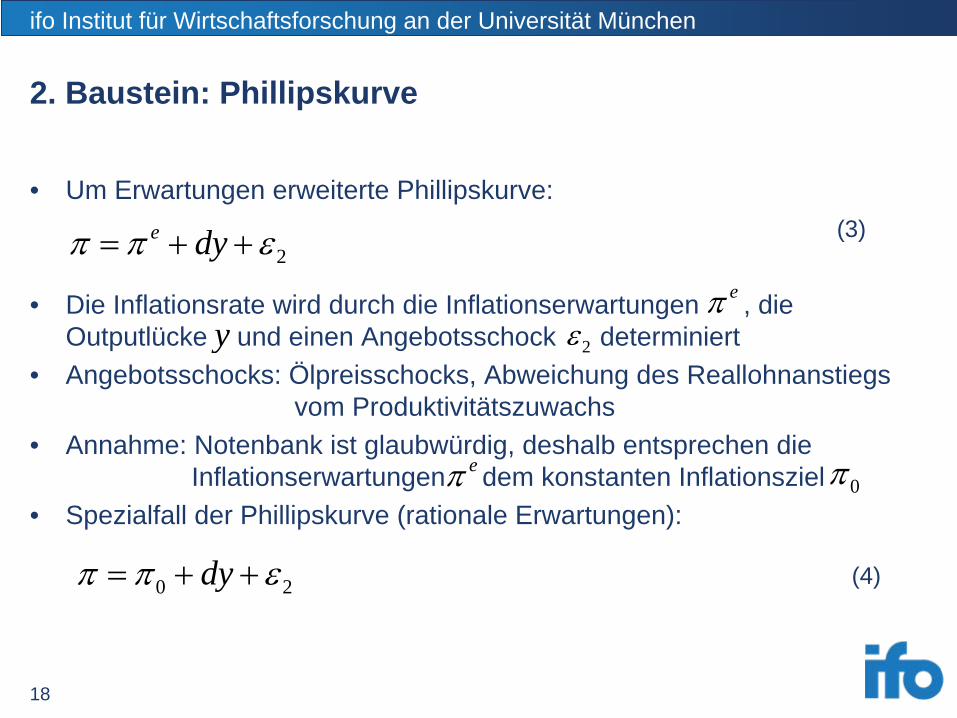

2. Baustein: Phillipskurve

• Um Erwartungen erweiterte Phillipskurve:

• Die Inflationsrate wird durch die Inflationserwartungen , die Outputlücke und einen Angebotsschock determiniert

• Angebotsschocks: Ölpreisschocks, Abweichung des Reallohnanstiegs vom Produktivitätszuwachs

• Annahme: Notenbank ist glaubwürdig, deshalb entsprechen die Inflationserwartungen dem konstanten Inflationsziel

• Spezialfall der Phillipskurve (rationale Erwartungen):

2e dyπ π ε= + +

eπy 2ε

eπ 0π

(3)

0 2dyπ π ε= + + (4)

19

ifo Institut für Wirtschaftsforschung an der Universität München

3. Baustein: Geldpolitische Regel

• Annahme: Zentralbank (ZB) steuert den Realzins• In der Realität hat die ZB nur Kontrolle über den Nominalzins auf dem

Geldmarkt, aber indirekt steuert sie den Realzins, solange sie in der Lage ist, die Wirkung ihrer Politik auf die Inflationsrate zu antizipieren

• Einfachste Variante des Modells: keine Form der Regelbindung für die Geldpolitik (diskretionäre Politik)

20

ifo Institut für Wirtschaftsforschung an der Universität München

Schocks und diskretionäre Geldpolitik

21

ifo Institut für Wirtschaftsforschung an der Universität München

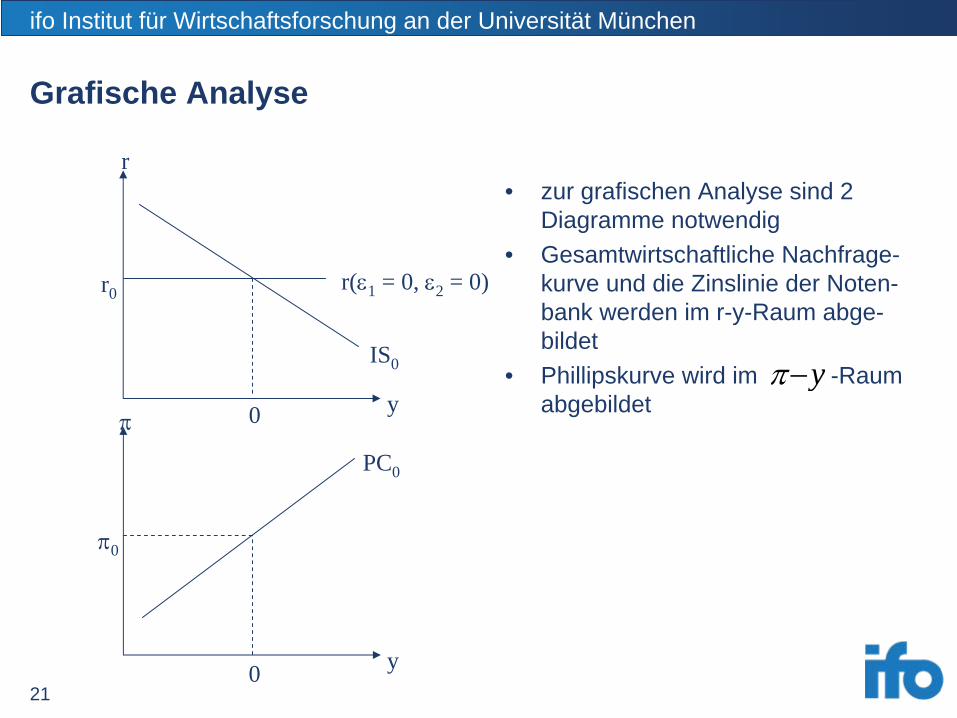

Grafische Analyse

• zur grafischen Analyse sind 2 Diagramme notwendig

• Gesamtwirtschaftliche Nachfrage- kurve und die Zinslinie der Noten- bank werden im r-y-Raum abge- bildet

• Phillipskurve wird im -Raum abgebildet

y

π0

PC0

0

r0

r

y

IS0

r(ε1 = 0, ε2 = 0)

π

yπ−

0

22

ifo Institut für Wirtschaftsforschung an der Universität München

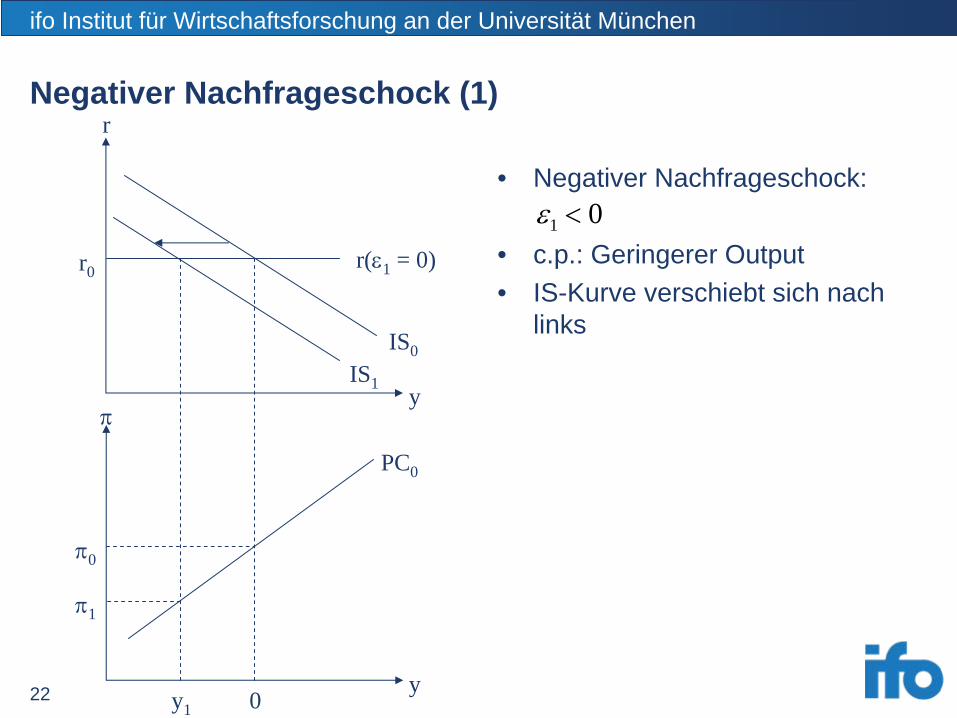

Negativer Nachfrageschock (1)

• Negativer Nachfrageschock:

• c.p.: Geringerer Output• IS-Kurve verschiebt sich nach

links

π

r

y

y

π0

r0

0

PC0

y1

π1

IS0IS1

r(ε1 = 0)1 0ε <

23

ifo Institut für Wirtschaftsforschung an der Universität München

Negativer Nachfrageschock (2)

• Zentralbank senkt den Realzins und das alte Ausgangsniveau von Output gap und Inflation wird wieder erreicht

π

r

y

y

π0

r0

0

PC0

y1

π1

r1IS0

IS1

r(ε1 = 0)

r(ε1 < 0)

24

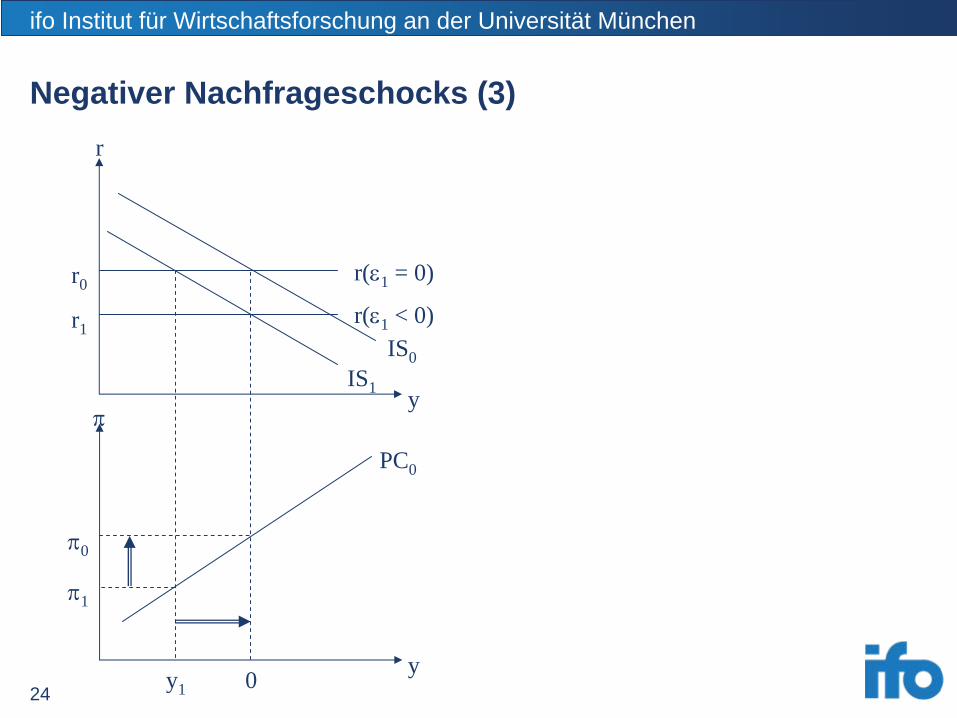

ifo Institut für Wirtschaftsforschung an der Universität München

Negativer Nachfrageschocks (3)

π

r

y

y

π0

r0

0

PC0

y1

π1

r1IS0

IS1

r(ε1 = 0)

r(ε1 < 0)

25

ifo Institut für Wirtschaftsforschung an der Universität München

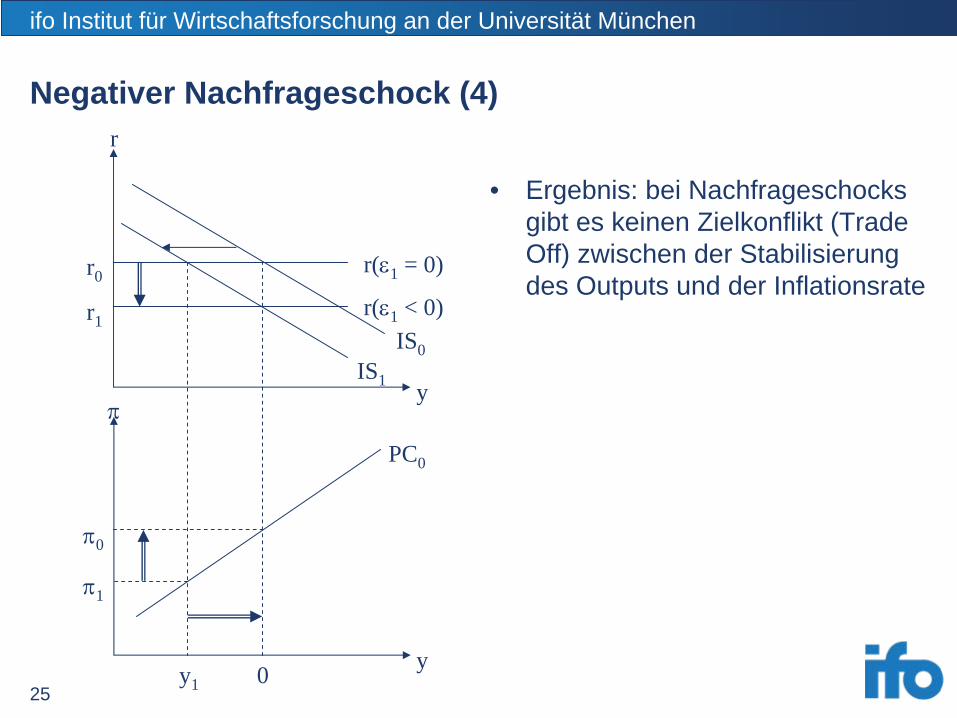

Negativer Nachfrageschock (4)

• Ergebnis: bei Nachfrageschocks gibt es keinen Zielkonflikt (Trade Off) zwischen der Stabilisierung des Outputs und der Inflationsrate

π

r

y

y

π0

r0

0

PC0

y1

π1

r1IS0

IS1

r(ε1 = 0)

r(ε1 < 0)

26

ifo Institut für Wirtschaftsforschung an der Universität München

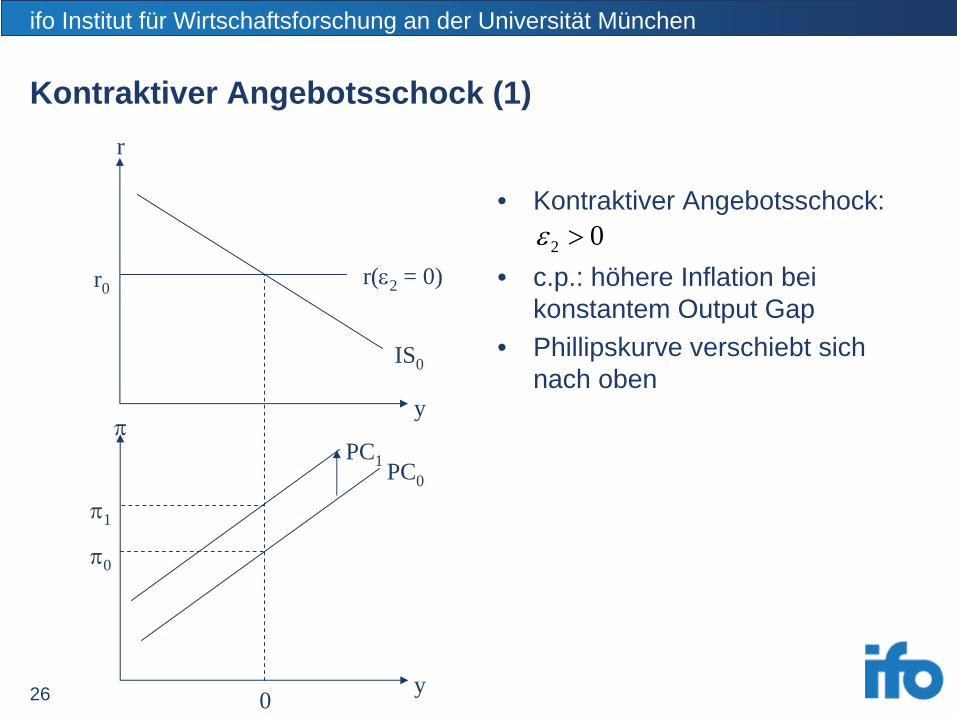

Kontraktiver Angebotsschock (1)

• Kontraktiver Angebotsschock:

• c.p.: höhere Inflation bei konstantem Output Gap

• Phillipskurve verschiebt sich nach oben

π

r

y

y

π0

r0

0

PC0

PC1

IS0

r(ε2 = 0)

π1

2 0ε >

27

ifo Institut für Wirtschaftsforschung an der Universität München

Kontraktiver Angebotsschock (2)

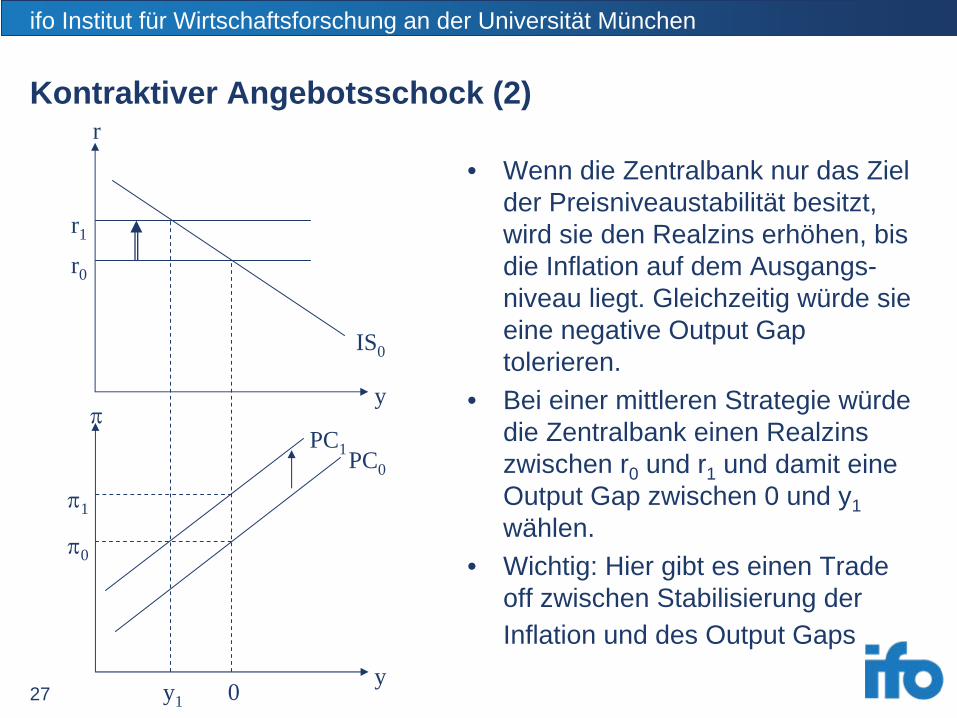

• Wenn die Zentralbank nur das Ziel der Preisniveaustabilität besitzt, wird sie den Realzins erhöhen, bis die Inflation auf dem Ausgangs- niveau liegt. Gleichzeitig würde sie eine negative Output Gap tolerieren.

• Bei einer mittleren Strategie würde die Zentralbank einen Realzins zwischen r0 und r1 und damit eine Output Gap zwischen 0 und y1 wählen.

• Wichtig: Hier gibt es einen Trade off zwischen Stabilisierung der Inflation und des Output Gaps

π

r

y

y

π0

r0

0

PC0

PC1

y1

r1

IS0

π1