proof of concept - sapevents.edgesuite.net · welche ipsas-regelungen aus deutscher sicht...

TRANSCRIPT

Finanzbehörde 1

SAP Summit in Linz am 27. April 2016

Torsten Domroes, Finanzbehörde Hamburg

EPSAS – Proof of Conceptam Beispiel der Freien und Hansestadt Hamburg

Finanzbehörde 2

Kurzvorstellung

Torsten Domroes

Freie und Hansestadt Hamburg (FHH)

Finanzbehörde, Haushalt und Aufgabenplanung

Langjährige Erfahrung

Fachliche Zuständigkeit für SAP-Systeme der FHH

Fragen der Haushaltsplanung und -abrechnung

Diplom-Volkswirt, Projekt EPSAS

Ständiger Beobachter in der EPSAS Working Group

für den Bundesrat der Bundesrepublik Deutschland

Finanzbehörde 3

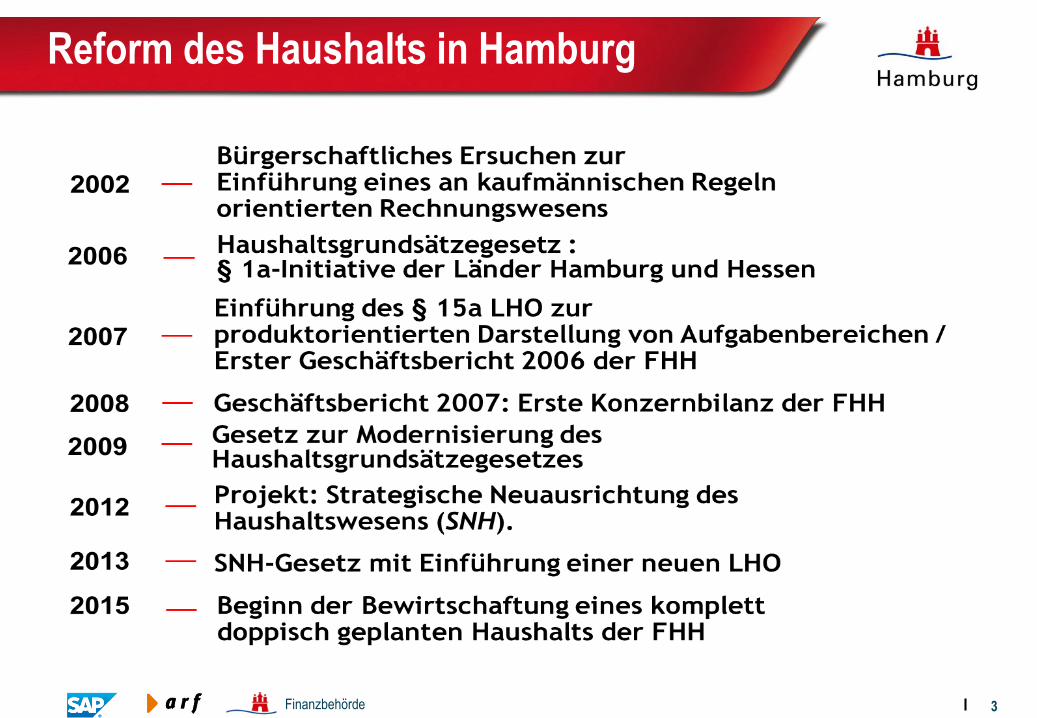

Reform des Haushalts in Hamburg

Finanzbehörde 4

Agenda

• EPSAS – Positionierung in Deutschland Normative Grundsatzfragen

Normzwecke, Grundsätze und Prinzipien des deutschen Haushaltsrechts

• Motivation und Vorgehen beim PoC

• PoC: Ergebnisse im Überblick

• Technische Umsetzungsperspektive

Finanzbehörde 5

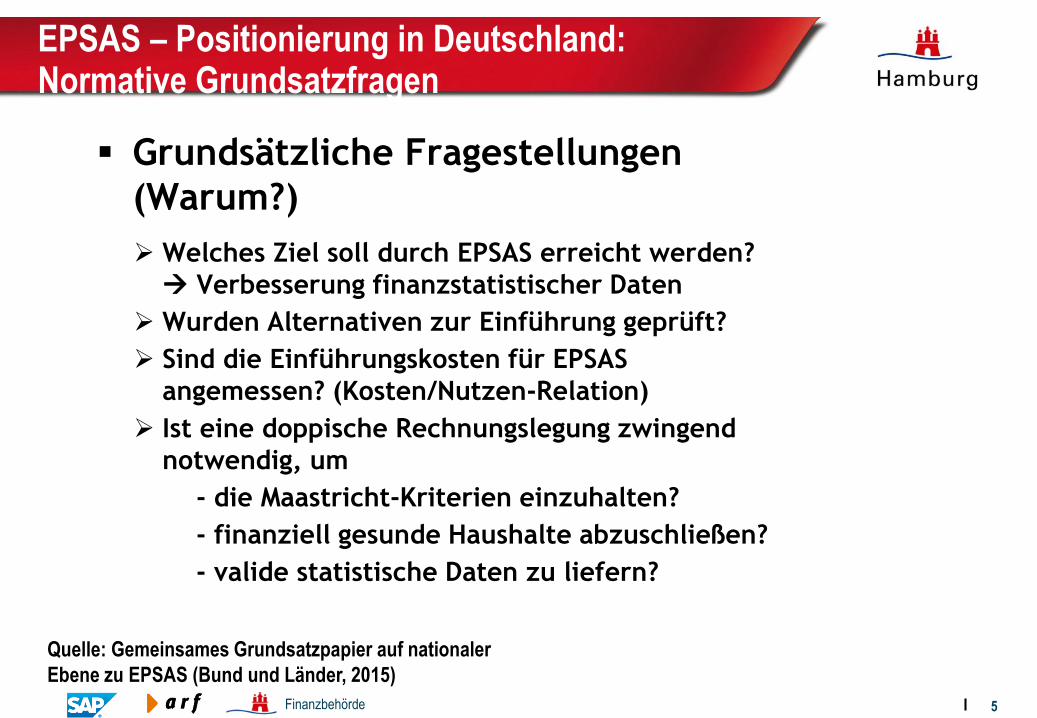

EPSAS – Positionierung in Deutschland:Normative Grundsatzfragen

Grundsätzliche Fragestellungen

(Warum?)

Welches Ziel soll durch EPSAS erreicht werden?

Verbesserung finanzstatistischer Daten

Wurden Alternativen zur Einführung geprüft?

Sind die Einführungskosten für EPSAS

angemessen? (Kosten/Nutzen-Relation)

Ist eine doppische Rechnungslegung zwingend

notwendig, um

- die Maastricht-Kriterien einzuhalten?

- finanziell gesunde Haushalte abzuschließen?

- valide statistische Daten zu liefern?

Quelle: Gemeinsames Grundsatzpapier auf nationaler

Ebene zu EPSAS (Bund und Länder, 2015)

Finanzbehörde 6

EPSAS – Positionierung in Deutschland:Normzwecke, Grundsätze und Prinzipien des deutschen Haushaltsrechts

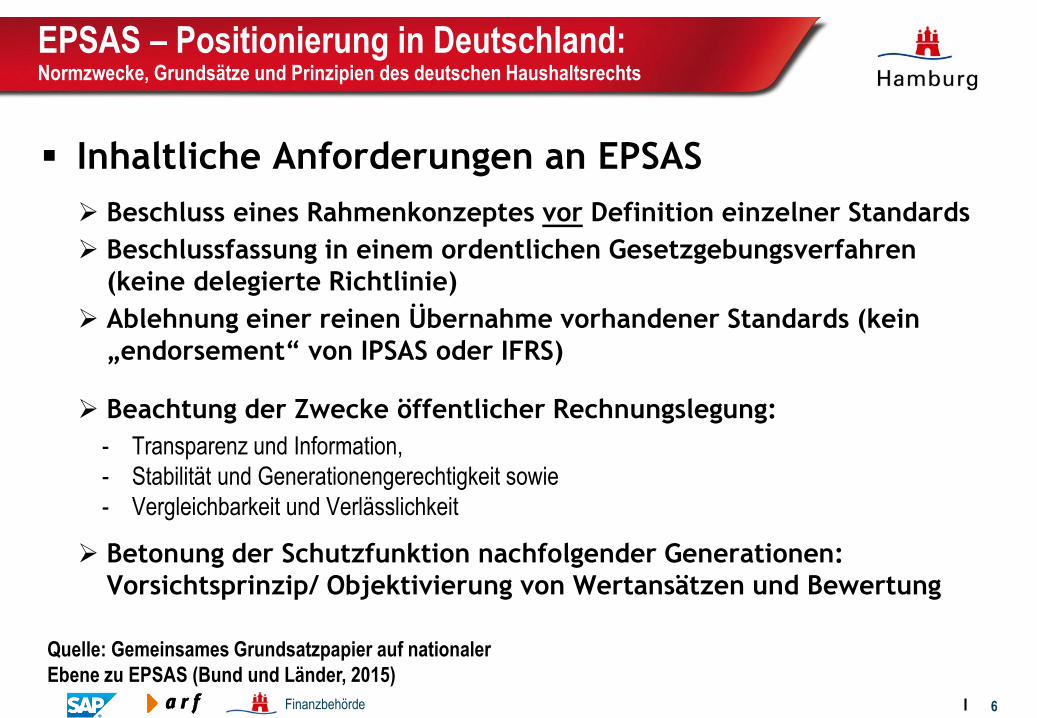

Inhaltliche Anforderungen an EPSAS

Beschluss eines Rahmenkonzeptes vor Definition einzelner Standards

Beschlussfassung in einem ordentlichen Gesetzgebungsverfahren

(keine delegierte Richtlinie)

Ablehnung einer reinen Übernahme vorhandener Standards (kein

„endorsement“ von IPSAS oder IFRS)

Beachtung der Zwecke öffentlicher Rechnungslegung:

- Transparenz und Information,

- Stabilität und Generationengerechtigkeit sowie

- Vergleichbarkeit und Verlässlichkeit

Betonung der Schutzfunktion nachfolgender Generationen:

Vorsichtsprinzip/ Objektivierung von Wertansätzen und Bewertung

Quelle: Gemeinsames Grundsatzpapier auf nationaler

Ebene zu EPSAS (Bund und Länder, 2015)

Finanzbehörde 9

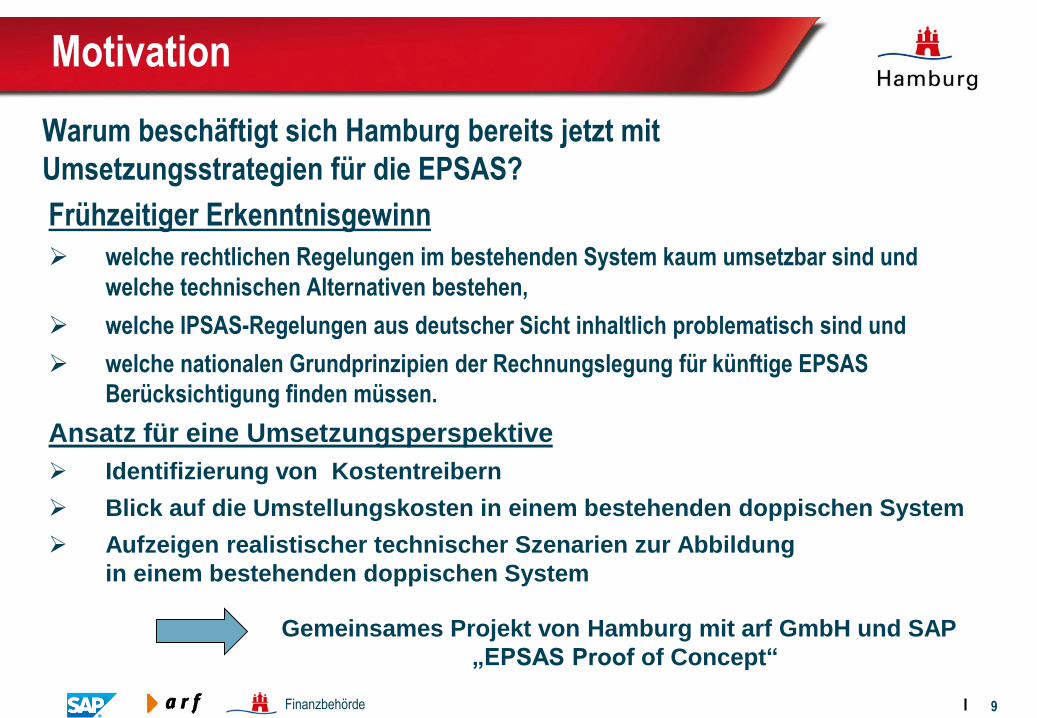

Motivation

Warum beschäftigt sich Hamburg bereits jetzt mit

Umsetzungsstrategien für die EPSAS?

Frühzeitiger Erkenntnisgewinn

welche rechtlichen Regelungen im bestehenden System kaum umsetzbar sind und

welche technischen Alternativen bestehen,

welche IPSAS-Regelungen aus deutscher Sicht inhaltlich problematisch sind und

welche nationalen Grundprinzipien der Rechnungslegung für künftige EPSAS

Berücksichtigung finden müssen.

Ansatz für eine Umsetzungsperspektive

Identifizierung von Kostentreibern

Blick auf die Umstellungskosten in einem bestehenden doppischen System

Aufzeigen realistischer technischer Szenarien zur Abbildung

in einem bestehenden doppischen System

Gemeinsames Projekt von Hamburg mit arf GmbH und SAP

„EPSAS Proof of Concept“

Finanzbehörde 10

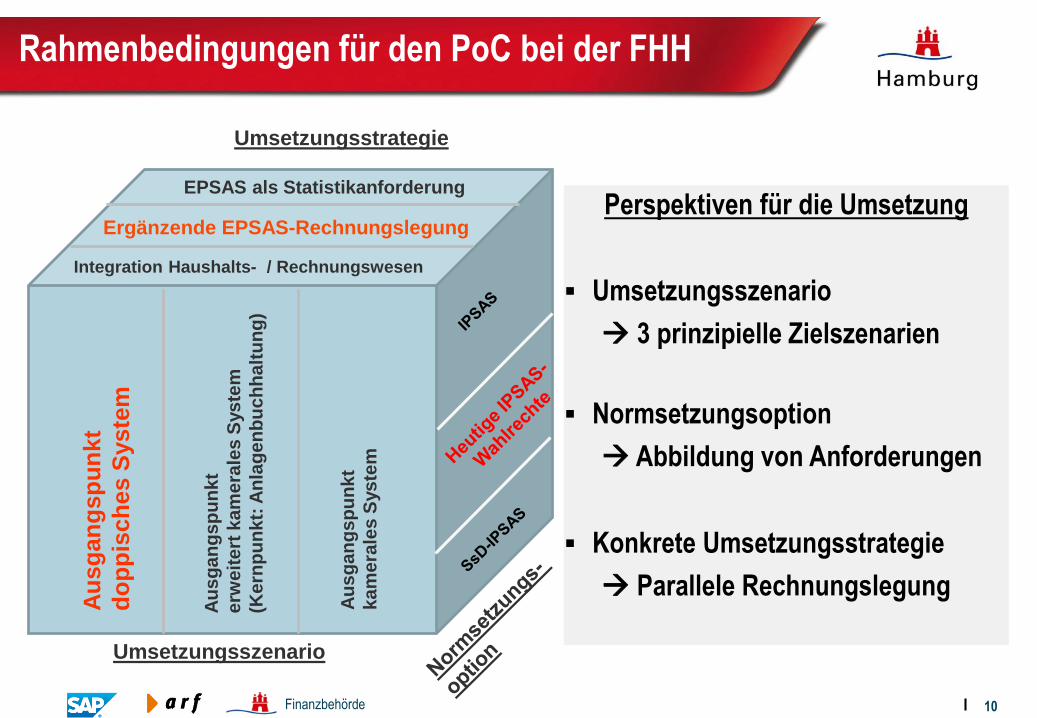

Rahmenbedingungen für den PoC bei der FHH

Umsetzungsstrategie

Umsetzungsszenario

Integration Haushalts- / Rechnungswesen

Ergänzende EPSAS-Rechnungslegung

Au

sg

an

gsp

un

kt

do

pp

isch

es

Syste

m

Au

sg

an

gs

pu

nk

t

erw

eit

ert

ka

me

rale

sS

ys

tem

(Ke

rnp

un

kt:

An

lag

en

bu

ch

ha

ltu

ng

)

Au

sg

an

gs

pu

nk

t

ka

me

rale

sS

ys

tem

EPSAS als StatistikanforderungPerspektiven für die Umsetzung

Umsetzungsszenario

3 prinzipielle Zielszenarien

Normsetzungsoption

Abbildung von Anforderungen

Konkrete Umsetzungsstrategie

Parallele Rechnungslegung

Finanzbehörde 11

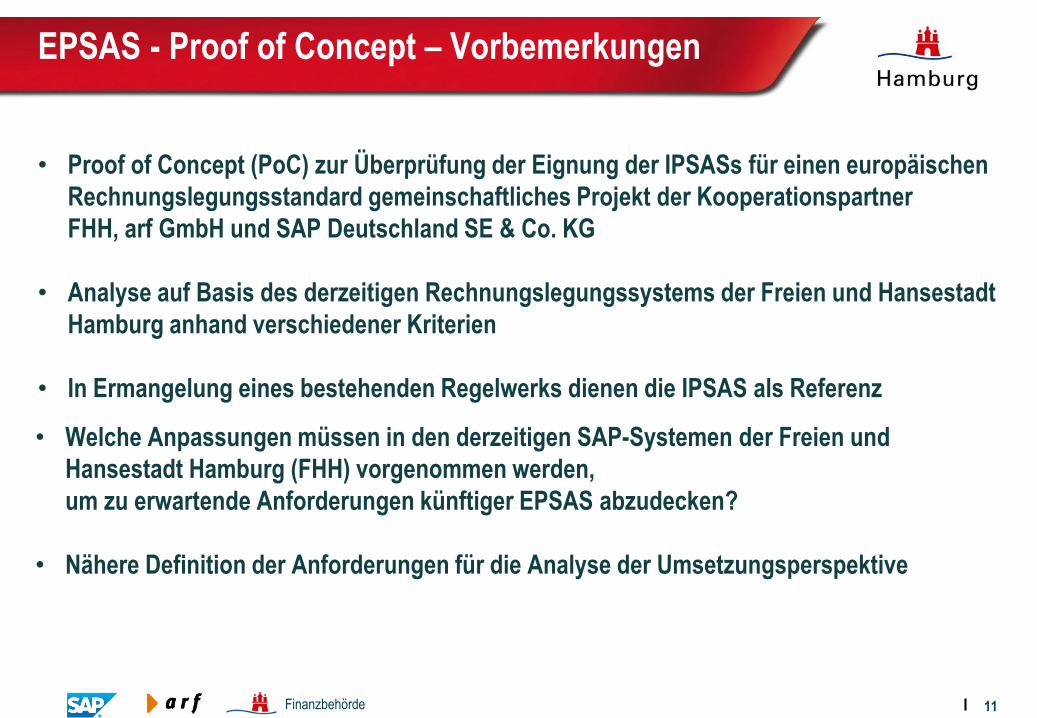

EPSAS - Proof of Concept – Vorbemerkungen

• Proof of Concept (PoC) zur Überprüfung der Eignung der IPSASs für einen europäischen

Rechnungslegungsstandard gemeinschaftliches Projekt der Kooperationspartner

FHH, arf GmbH und SAP Deutschland SE & Co. KG

• Analyse auf Basis des derzeitigen Rechnungslegungssystems der Freien und Hansestadt

Hamburg anhand verschiedener Kriterien

• In Ermangelung eines bestehenden Regelwerks dienen die IPSAS als Referenz

• Welche Anpassungen müssen in den derzeitigen SAP-Systemen der Freien und

Hansestadt Hamburg (FHH) vorgenommen werden,

um zu erwartende Anforderungen künftiger EPSAS abzudecken?

• Nähere Definition der Anforderungen für die Analyse der Umsetzungsperspektive

Finanzbehörde 12

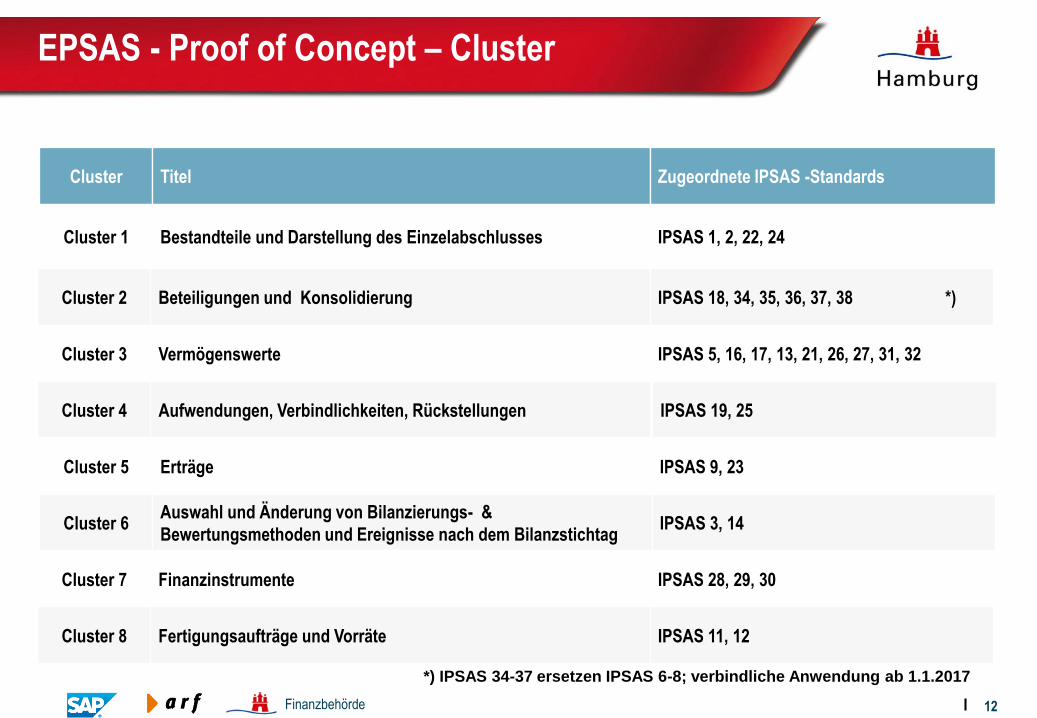

Cluster Titel Zugeordnete IPSAS -Standards

Cluster 1 Bestandteile und Darstellung des Einzelabschlusses IPSAS 1, 2, 22, 24

Cluster 2 Beteiligungen und Konsolidierung IPSAS 18, 34, 35, 36, 37, 38 *)

Cluster 3 Vermögenswerte IPSAS 5, 16, 17, 13, 21, 26, 27, 31, 32

Cluster 4 Aufwendungen, Verbindlichkeiten, Rückstellungen IPSAS 19, 25

Cluster 5 Erträge IPSAS 9, 23

Cluster 6Auswahl und Änderung von Bilanzierungs- &

Bewertungsmethoden und Ereignisse nach dem BilanzstichtagIPSAS 3, 14

Cluster 7 Finanzinstrumente IPSAS 28, 29, 30

Cluster 8 Fertigungsaufträge und Vorräte IPSAS 11, 12

*) IPSAS 34-37 ersetzen IPSAS 6-8; verbindliche Anwendung ab 1.1.2017

EPSAS - Proof of Concept – Cluster

Finanzbehörde 13

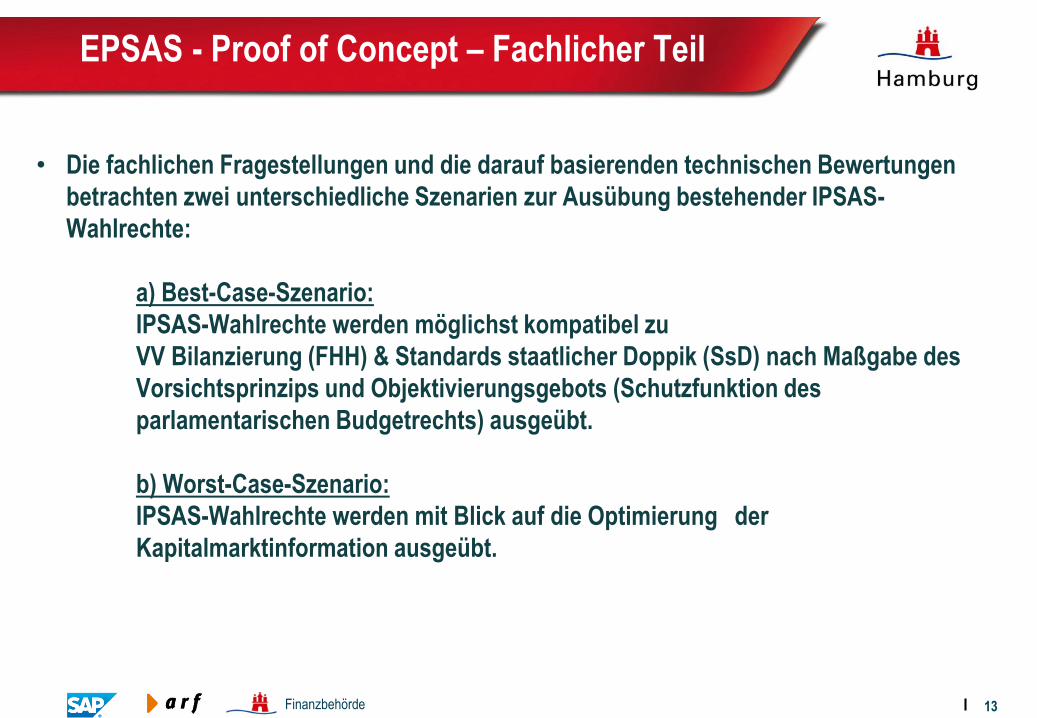

EPSAS - Proof of Concept – Fachlicher Teil

• Die fachlichen Fragestellungen und die darauf basierenden technischen Bewertungen

betrachten zwei unterschiedliche Szenarien zur Ausübung bestehender IPSAS-

Wahlrechte:

a) Best-Case-Szenario:

IPSAS-Wahlrechte werden möglichst kompatibel zu

VV Bilanzierung (FHH) & Standards staatlicher Doppik (SsD) nach Maßgabe des

Vorsichtsprinzips und Objektivierungsgebots (Schutzfunktion des

parlamentarischen Budgetrechts) ausgeübt.

b) Worst-Case-Szenario:

IPSAS-Wahlrechte werden mit Blick auf die Optimierung der

Kapitalmarktinformation ausgeübt.

Finanzbehörde 15

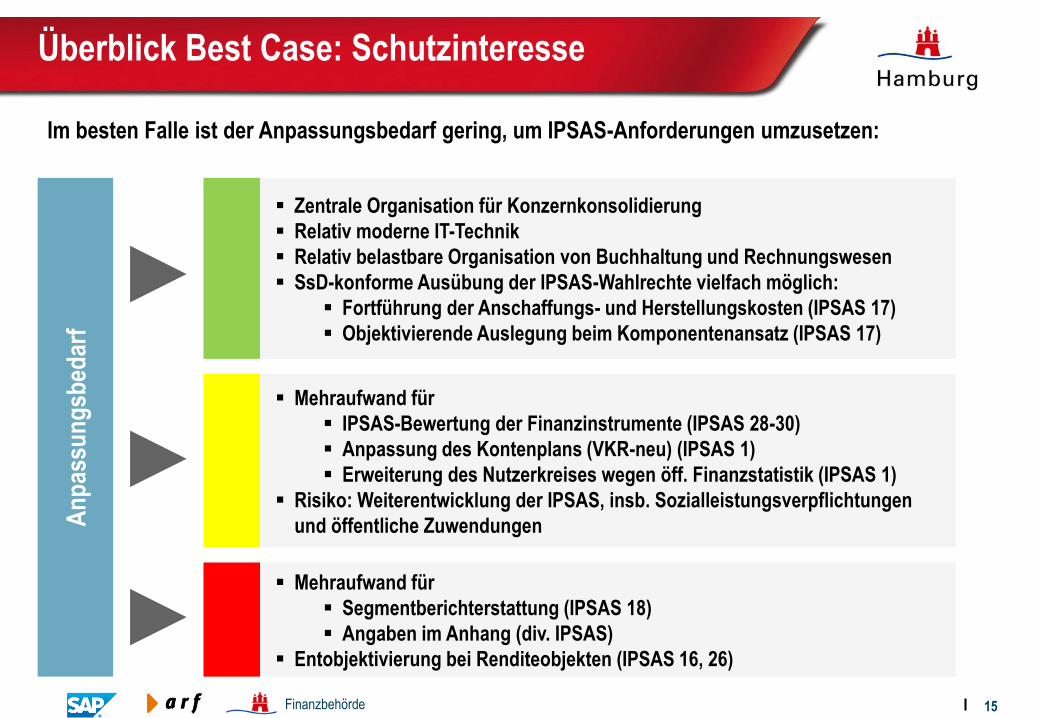

Überblick Best Case: Schutzinteresse

Zentrale Organisation für Konzernkonsolidierung

Relativ moderne IT-Technik

Relativ belastbare Organisation von Buchhaltung und Rechnungswesen

SsD-konforme Ausübung der IPSAS-Wahlrechte vielfach möglich:

Fortführung der Anschaffungs- und Herstellungskosten (IPSAS 17)

Objektivierende Auslegung beim Komponentenansatz (IPSAS 17)

Mehraufwand für

IPSAS-Bewertung der Finanzinstrumente (IPSAS 28-30)

Anpassung des Kontenplans (VKR-neu) (IPSAS 1)

Erweiterung des Nutzerkreises wegen öff. Finanzstatistik (IPSAS 1)

Risiko: Weiterentwicklung der IPSAS, insb. Sozialleistungsverpflichtungen

und öffentliche Zuwendungen

Mehraufwand für

Segmentberichterstattung (IPSAS 18)

Angaben im Anhang (div. IPSAS)

Entobjektivierung bei Renditeobjekten (IPSAS 16, 26)

An

pas

sun

gsb

edar

f

Im besten Falle ist der Anpassungsbedarf gering, um IPSAS-Anforderungen umzusetzen:

Finanzbehörde 16

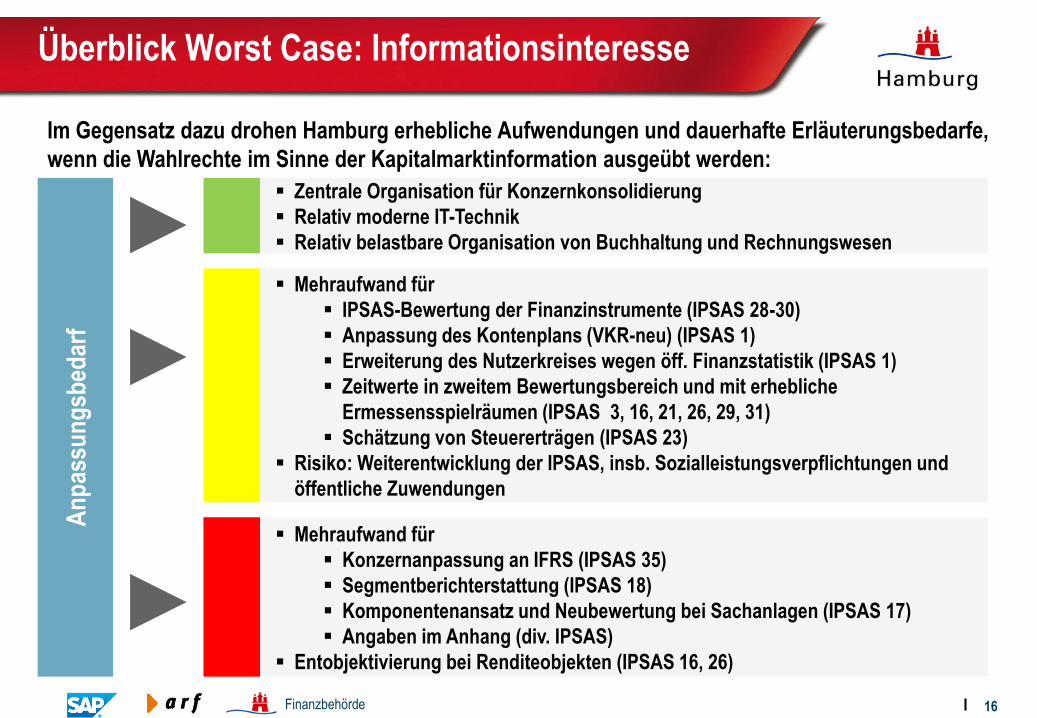

Überblick Worst Case: Informationsinteresse

Zentrale Organisation für Konzernkonsolidierung

Relativ moderne IT-Technik

Relativ belastbare Organisation von Buchhaltung und Rechnungswesen

Mehraufwand für

IPSAS-Bewertung der Finanzinstrumente (IPSAS 28-30)

Anpassung des Kontenplans (VKR-neu) (IPSAS 1)

Erweiterung des Nutzerkreises wegen öff. Finanzstatistik (IPSAS 1)

Zeitwerte in zweitem Bewertungsbereich und mit erhebliche

Ermessensspielräumen (IPSAS 3, 16, 21, 26, 29, 31)

Schätzung von Steuererträgen (IPSAS 23)

Risiko: Weiterentwicklung der IPSAS, insb. Sozialleistungsverpflichtungen und

öffentliche Zuwendungen

Mehraufwand für

Konzernanpassung an IFRS (IPSAS 35)

Segmentberichterstattung (IPSAS 18)

Komponentenansatz und Neubewertung bei Sachanlagen (IPSAS 17)

Angaben im Anhang (div. IPSAS)

Entobjektivierung bei Renditeobjekten (IPSAS 16, 26)

An

pas

sun

gsb

edar

f

Im Gegensatz dazu drohen Hamburg erhebliche Aufwendungen und dauerhafte Erläuterungsbedarfe,

wenn die Wahlrechte im Sinne der Kapitalmarktinformation ausgeübt werden:

Finanzbehörde 18

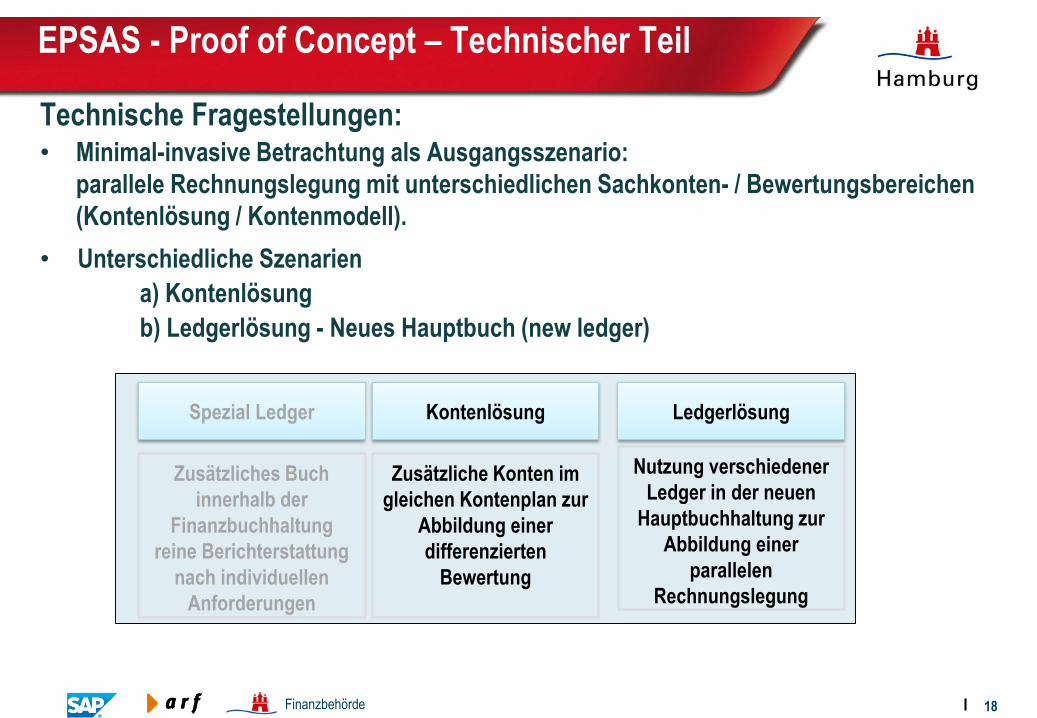

Technische Fragestellungen:• Minimal-invasive Betrachtung als Ausgangsszenario:

parallele Rechnungslegung mit unterschiedlichen Sachkonten- / Bewertungsbereichen

(Kontenlösung / Kontenmodell).

• Unterschiedliche Szenarien

a) Kontenlösung

b) Ledgerlösung - Neues Hauptbuch (new ledger)

EPSAS - Proof of Concept – Technischer Teil

Kontenlösung Ledgerlösung

Zusätzliche Konten im

gleichen Kontenplan zur

Abbildung einer

differenzierten

Bewertung

Nutzung verschiedener

Ledger in der neuen

Hauptbuchhaltung zur

Abbildung einer

parallelen

Rechnungslegung

Spezial Ledger

Zusätzliches Buch

innerhalb der

Finanzbuchhaltung

reine Berichterstattung

nach individuellen

Anforderungen

Finanzbehörde 19

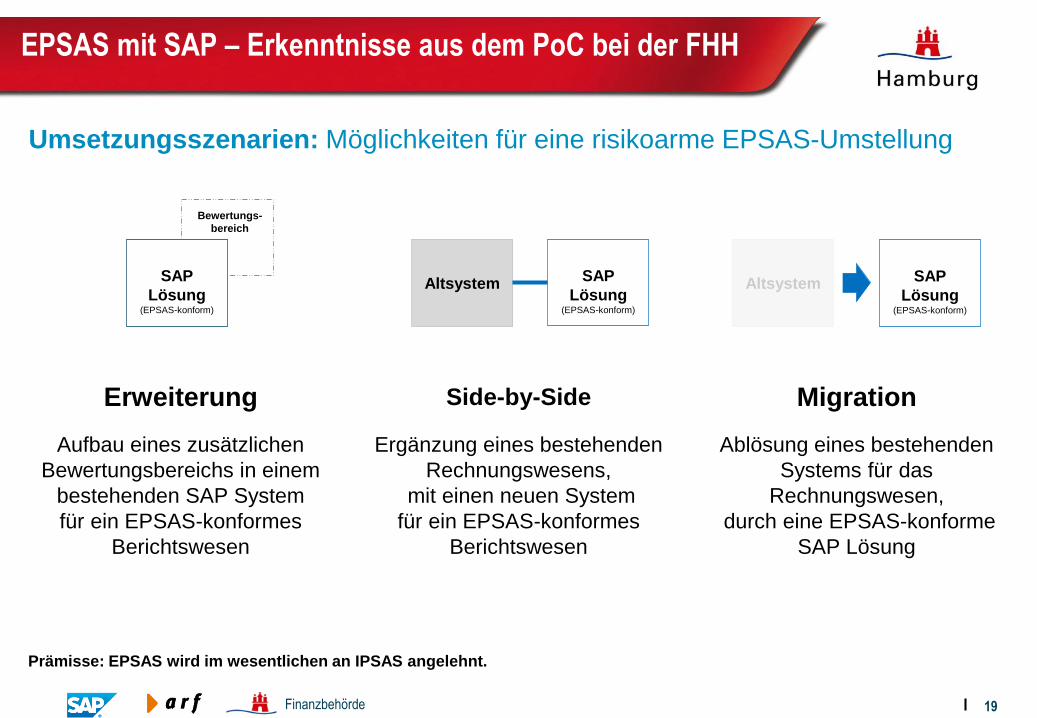

Prämisse: EPSAS wird im wesentlichen an IPSAS angelehnt.

Erweiterung

Aufbau eines zusätzlichen

Bewertungsbereichs in einem

bestehenden SAP System

für ein EPSAS-konformes

Berichtswesen

SAP

Lösung(EPSAS-konform)

Bewertungs-

bereich

Migration

Ablösung eines bestehenden

Systems für das

Rechnungswesen,

durch eine EPSAS-konforme

SAP Lösung

SAP

Lösung(EPSAS-konform)

Altsystem

Side-by-Side

Ergänzung eines bestehenden

Rechnungswesens,

mit einen neuen System

für ein EPSAS-konformes

Berichtswesen

AltsystemSAP

Lösung(EPSAS-konform)

Umsetzungsszenarien: Möglichkeiten für eine risikoarme EPSAS-Umstellung

EPSAS mit SAP – Erkenntnisse aus dem PoC bei der FHH

Finanzbehörde 20

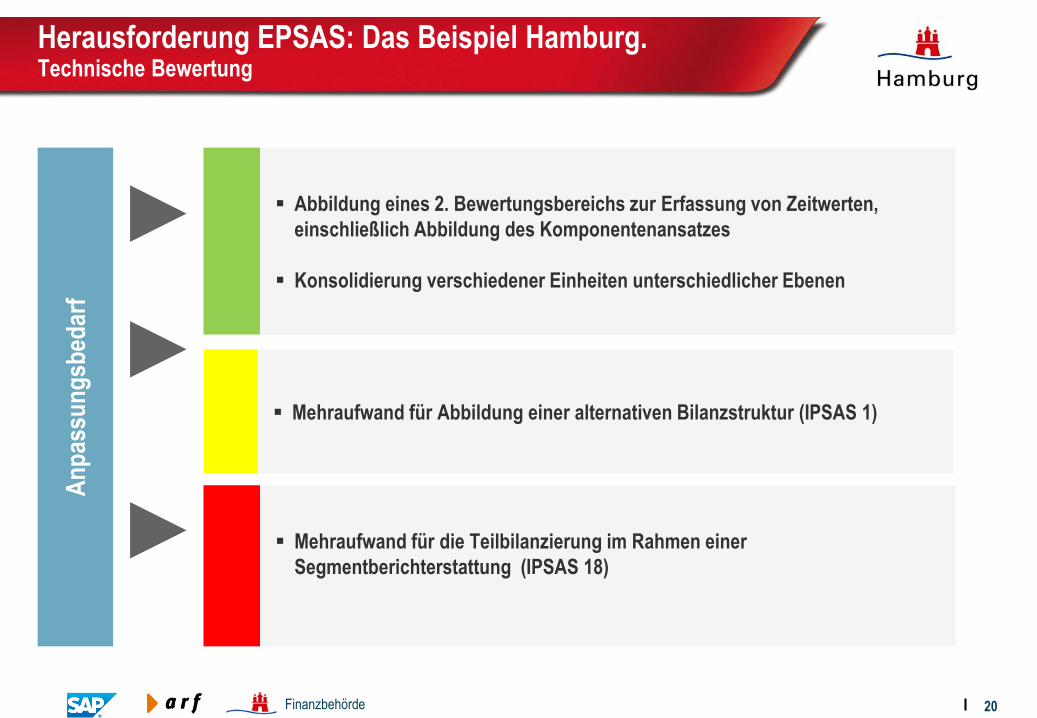

Herausforderung EPSAS: Das Beispiel Hamburg.Technische Bewertung

Abbildung eines 2. Bewertungsbereichs zur Erfassung von Zeitwerten,

einschließlich Abbildung des Komponentenansatzes

Konsolidierung verschiedener Einheiten unterschiedlicher Ebenen

Mehraufwand für Abbildung einer alternativen Bilanzstruktur (IPSAS 1)

Mehraufwand für die Teilbilanzierung im Rahmen einer

Segmentberichterstattung (IPSAS 18)

An

pas

sun

gsb

edar

f

Finanzbehörde 21

EPSAS mit SAP – Erkenntnisse aus dem PoC bei der FHH

• Die EPSAS-Abbildung ist auf Basis einer SAP-Lösung (fast) unabhängig vom SAP

Releasestand möglich.

• Je nach Ausgangslage ist der Anpassungsaufwand unterschiedlich hoch.

• Der Aufwand ist darüber hinaus von der EPSAS-Ausprägung abhängig.

• Der Zeithorizont für die Einführung von EPSAS überschneidet sich mit der

technischen Einführung von S/4 HANA als neue Business Suite.

• Die Umstellung auf EPSAS sollte als Chance zur Modernisierung des Haushalts- und

Rechnungswesens begriffen werden.

Finanzbehörde 22

Danke für Ihre Aufmerksamkeit!