schweizer monat, sonderthema 28, dezember 2015

DESCRIPTION

ÂTRANSCRIPT

Wie solide ist die zweite Säule? Wir bieten eine Standortbestimmung. Eine frische Sicht. Und ein Plädoyer für mehr Fairness.

Pensionskasse = Kartenhaus?

Mit Beiträgen und Interventionen von:Doris BianchiToni BortoluzziBrenda Mäder André Mülleru.a.

Schweizer Monat SonDertheMa DezeMber 2015 SchWEIzEr Monat SonDErthEMa MaI 2015

2

«Die zweite Säule war nie als Kartenhaus gedacht. Aber es besteht akute Einsturzgefahr. Sie bedarf darum dringend einer Reform, die zurück zur soliden Grundidee führt: Jede Versicherte, jeder Versicherte spart sein Kapital für das eigene Alter an. Die Jungen haben recht, wenn sie Generationengerechtigkeit einfordern.»Heinz Soom, Geschäftsführer der Valitas-Sammelstiftung BVG

Schweizer Monat SonDertheMa DezeMber 2015 SchWEIzEr Monat SonDErthEMa MaI 2015 Pensionskasse = Kartenhaus?Wie solide ist die zweite Säule? Wir bieten eine Standortbestimmung.

Eine frische Sicht. Und ein Plädoyer für mehr Fairness.

3

Das 3-Säulen-Vorsorge-Modell der Schweiz gilt in Europa als

vorbildlich solide. Und solide war es auch, als es vor geraumer

Zeit konzipiert und umgesetzt wurde. Heute, gut drei Jahrzehnte

später, bleibt die Idee einer breiten Abstützung der Vorsorge

unverändert umsichtig. Die drei Säulen indes beginnen zu

wackeln. Das grösste Problem dabei ist nicht, dass die Politik den

Reformbedarf nicht längst erkannt hätte. Sie hat ihn in der Tat erkannt, denn für

diese Erkenntnis genügen basale Rechenkompetenzen. Doch weil Reformen stets für

den einen oder für die andere schmerzhaft sind – im vorliegenden Fall bedeuten sie

im Kern entweder mehr Einzahlungen der Aktiven oder weniger Auszahlungen an die

Rentner –, drückt sich die Politik davor, den Leuten reinen Wein einzuschenken.

Nach «Zeitbombe?», «Der mündige Versicherte», «Vorsorgen oder versorgen?»,

«Realitätscheck für die Schweizer Altersvorsorge» folgt mit «Pensionskasse =

Kartenhaus?» das fünfte Spezial zum Thema, das wir zusammen mit der Valitas-

Sammelstiftung BVG lancieren.1 Wir verfolgen auch mit dieser Sonderpublikation

einen zutiefst aufklärerischen Impetus. Wenn die Politik Verschleierung praktiziert,

so sehen wir unsere Aufgabe darin, den Schleier mit Argumenten, Zahlen

und Fakten zu lüften.

Diesmal haben vor allem die Jungen das Wort. Denn sie sind es, die nach heutigem

Stand der Dinge die Zeche bezahlen dürften. Und sie streichen hervor: Es geht in

der beruflichen Vorsorge nicht um Rentenklau an den heutigen Bezügern, wie uns

Neunmalkluge weismachen möchten. Es geht um Kapitalklau an den heutigen

Bezahlern.

Die Lektüre lohnt sich. Garantiert.

Die Redaktion

1 Bestellungen früherer Ausgaben bitte an: [email protected]

4

Schweizer Monat SonDertheMa DezeMber 2015

Inhalt

Doris Bianchi, Maurus Zeier, Hans Rentsch und Marco Betti

06 streiten sich auf zwei Seiten über drei Säulen und ein Problem.

André Müller

16 fragt sich, warum ohne Alte kein Staat mehr zu machen ist und was das für die Jungen bedeutet.

Marcel Schuler

19 sagt, dass die heutige Altersvorsorge auf Kosten der morgigen Rentner finanziert wird – wodurch deren Freiheit abnimmt.

Jean-Pascal Ammann

22 möchte den Rentenkuchen in Zukunft auf die dänische Art backen.

Brenda Mäder

24 stellt radikale Forderungen – wenn diese das System auf den Kopf stellen, umso besser!

Toni Bortoluzzi

26 erklärt, weshalb er froh ist, keine 2. Säule zu haben – und sich trotzdem für deren Reform einsetzt.

Kolumnen 14 Gut zu wissen #1

15 Facts & Figures

18 Gut zu wissen #2

5

Schweizer Monat SonDertheMa DezeMber 2015

Ich habe Glück gehabt: Ich habe keine 2. Säule! Als selbständiger Schreiner habe ich immer in die 3. Säule eingezahlt. Ich bin froh, dass ich bei dieser staatlich- dirigistischen Veranstaltung nicht mitmachen musste. Ich hätte auch in der AHV nicht mitgemacht, wenn ich nicht hätte mitmachen müssen. Meine Überzeugung war stets: Ich kann für mich selber sorgen.Toni Bortoluzzi

22

06Kapitalisten, wo bleibt

denn das Vertrauen in den Kapitalismus?

Doris Bianchi

Die Politik sucht Kompromisse zwischen links und rechts, nicht zwischen den Generationen.Jean-Pascal Ammann

26

Bildlegende.

6

Verkrustete Vorgaben, unrealistische Zins versprechen und Reform resistenz: Die berufliche Vorsorge ist erstarrt. Wie lässt sich das System dennoch bewegen? Ein Streitgespräch.

René Scheu diskutiert mit Doris Bianchi, Hans Rentsch, Maurus Zeier und Marco Betti D

rei S

äule

nzw

ei S

eite

nei

n P

robl

em1

7

Debatte live, photographiert von Philipp Baer.

Schweizer Monat SonDertheMa DezeMber 2015

8

herr Zeier, Hand aufs Herz –

haben Sie Ihren Vorsorgeausweis

schon einmal näher angeschaut?

Zeier: Ich kenne den Vorsorge-ausweis vom Studium her und von meinem früheren Arbeit-geber. Wenn wir aber ehrlich sind, kennen ihn die meisten Leute nicht. Wissen Sie, wie hoch die

Verwaltungskosten Ihrer Pensionskasse sind?

Zeier: Nein. Jetzt haben Sie mich erwischt!Auf unserem Vorsorgeausweis steht dieser Aufwand schwarz

auf weiss vermerkt. Frau Bianchi, wie hält es die Pensionskasse

des Gewerkschaftsbundes mit der Kostentransparenz?

Bianchi: Da steht auch nichts drauf. Aber dies hat einen nach-vollziehbaren Grund: Bei den Gewerkschaften zahlt der Ar-beitgeber alle Verwaltungsgebühren. Die Versicherten sind von dieser Last befreit.Das Ziel des Gewerkschaftsbundes ist das Rentenalter 62

und ein Lohnersatz von 75 Prozent – so hat es uns Daniel Lampart

einst erläutert. Glauben Sie weiterhin daran?

Bianchi: Das traf in der Tat früher zu. Seit ich die Geschäftsfüh-rung der Pensionskassen übernommen habe, musste ich einen Primatwechsel durchführen: vom Leistungs- zum Beitrags-primat. Wir sind immer noch bei sehr guten 70 Prozent des letzten versicherten Lohnes. Diese Leistung kann sich trotz Wechsel sehen lassen. Macht sich Ernüchterung breit? Um es mit einer Metapher

Ihres Vorgängers zu sagen: Das darf als ein sehr gut ausgestattetes

Auto gelten, aber nicht mehr als Luxuskarosse.

Bianchi: Jetzt ist es kein Rolls-Royce mehr, aber immer noch ein Mercedes.Herr Rentsch, Sie sind pensioniert, geben aber selbstverständlich

weiterhin Vollgas. Setzen Sie auf eine Rente der beruflichen

Vorsorge, oder haben Sie das ganze Kapital schon bezogen?

Rentsch: Als Liberaler liegt mir an der Verfügungsmacht über mein Eigentum. Ich habe in meiner Berufskarriere nie gewusst, wer mein Kapital verwaltet. Das war für mich Grund genug, das Kapital zu beziehen und damit die Verwaltung meines Kapitals den anonymen Gremien zu entziehen. Ich habe dies im Wissen getan, dass ich, rein statistisch gesehen, davon profitieren würde, wenn ich eine Rente bezöge. Denn ich gehöre zu der Ge-neration, die bereits die Ersparnisse der Aktiven aufzehrt.SP-Bundesrat Alain Berset will den erst seit 1995 möglichen

Kapitalbezug einschränken beziehungsweise verbieten, damit die

Leute – angeblich – das Kapital nicht mehr verjubeln können und

nachher auf Ergänzungs- und Sozialleistungen angewiesen sind.

Was halten Sie von dieser Idee, Herr Zeier?

Zeier: Gar nichts! Das Angesparte gehört ja von Gesetzes wegen dem Versicherten. Es geht hier um eine fundamentale Frage

der Eigenverantwortung. Die meisten Menschen können mit ihrem Kapital umgehen. Für das Versagen einiger weniger alle zu bestrafen, ist völlig daneben. Darüber hinaus ist klar: den Bezug zu verbieten wäre bloss Symptombekämpfung. Das kann es definitiv nicht sein. Bianchi: Ich freue mich, wenn nun auch die Jungfreisinnigen indirekt das System der Ergänzungsleistungen loben, das sehr gut funktioniert.Zeier: Die Gewerkschaften werden sich nicht mehr lange über die neue Generation der FDP freuen. Wir Jungfreisinnigen sa-gen: es braucht eine Reform, aber die muss viel weiter gehen als die von Berset geplante…Bianchi: Zurück zur Sache: die Rente ist eine stabilere Vorsorge als der Kapitalbezug. Aber Leute mit tiefen Einkommen, die rund 100 000 Franken zusammengespart haben, sollten auch das Geld beziehen können. Die wollen keine Rente, auch nicht mit einem Mindestumwandlungssatz von 6,8 Prozent – selbst wenn sie davon profitieren. Diese Leute wollen das Kapital, weil sie damit endlich jemand sind. Das ist aus meiner Sicht ein legitimes Motiv.Der Kapitalbezug muss also bleiben: Das halten wir gerne so fest,

Frau Bianchi. Somit stellen Sie sich gegen den Bundesrat,

mit dem Sie sonst zu sympathisieren pflegen?

Bianchi: Der Kapitalbezug kann in einem Zwangssparsystem nicht völlig ausgeschlossen werden. Die Frage wird sein, wel-ches Netz wir sonst noch haben für jene Leute, die diese Eigen-verantwortung nicht so gut wahrnehmen können, wie sie sich selbst das womöglich wünschen.Rentsch: Leute, die freiwillig nichts gespart haben, könnten in der Tat einen Anreiz haben, das Kapital zu beziehen, es zu ver-pulvern und dann über Ergänzungsleistungen zur AHV auf ein Einkommen zu kommen, das rund vierzig Prozent über dem

Doris Bianchi ist promovierte Juristin, stellvertretende Sekretariatsleiterin Schweizerischer Gewerkschaftsbund; Schwerpunkt Sozialpolitik und Sozialversicherungen.

Hans Rentsch ist promovierter Ökonom, freier Wirtschaftspublizist und autor diverser wirtschaftspolitischer Publikationen für avenir Suisse.

Maurus Zeierist Betriebsökonom und Präsident der Jungfreisinnigen Schweiz.

Marco Betti ist Pensionskassenspezialist.

René Scheu ist herausgeber und chefredaktor des «Schweizer Monats».

9

Schweizer Monat SonDertheMa DezeMber 2015

Bianchi: Gut gedacht, nur eben nicht zu Ende gedacht: Wie wol-len Sie einem Karosseriespengler erklären, dass sein Mindest-umwandlungssatz an die Lebenserwartung von Uni-Professo-ren gekoppelt ist? Zudem: wenn die fixe Rente so miserabel ist, weil Sie auf Bundesobligationen abstellen, die ja nicht das ganze Anlagespektrum einer Pensionskasse abbilden, gibt es einen Aufstand. Eine miese Fixrente mit Aussicht auf Besse-rung schluckt kein Rentner. Die Leute wollen im Alter ein bere-chenbares Einkommen.Zeier: Die Leute wollen vor allem Transparenz – und keine wohlfeilen Versprechungen, die am Ende ohnehin nicht einge-halten werden. Das ist typisch Gewerkschaften: man sagt, es funktioniert nicht, bloss weil man politisch dagegen ist! Was Sie machen, ist reine Illusionsbewirtschaftung. Oder Sie haben etwas anderes im Sinne: mehr Umverteilung!Bianchi: Das ist eben der Mehrwert der beruflichen Vorsorge, dass wir gemeinsam im Kollektiv Anlageschwierigkeiten meis-tern – durch das, was Sie Umverteilung nennen, was aber nichts anderes ist als Risikotragung im Kollektiv. Wenn man das alles individualisiert, kann man einfach ganz auf die dritte Säule setzen. Rentsch: Es gibt sozialdemokratisch regierte bzw. stark sozial-demokratisch geprägte Länder, Dänemark und Schweden, die versicherungsmathematisch saubere Lösungen haben. Die Ver-sicherten wählen ab 61, wann sie in Pension wollen. Arbeiten sie länger, erhöht das die Rente. Das wird versicherungsmathe-matisch berechnet. Ich frage mich, warum das dort möglich ist, während wir seit Jahrzehnten eine solche Diskussion führen, ohne dass eine nachhaltige Lösung sichtbar wäre.Ja, Herr Rentsch, warum? Sagen Sie es uns!

Rentsch: Das dürften Sie nicht gerne hören, ich sage es aber trotzdem: weil wir ein halbdirektes politisches System haben. Wir mussten und müssen immer Referenden gewinnen oder vermeiden. Dieser Umstand hat auch die berufliche Vorsorge geprägt. Das rächt sich nun mit einem überdeterminierten, bü-rokratischen System, über das alle klagen. Wer es wirklich re-formieren will, wird aber an der Urne scheitern – weil natürlich niemand auf die gemachten Versprechungen zu seinen Guns-ten verzichten will, umso mehr als es sich um Rechtsansprüche handelt. Ich werde nun erstmals unseren Pensionskassenspezialisten

Marco Betti aktivieren. Marco, siehst du es als realistisch an,

dass wir eines Tages eine versicherungsmathematisch saubere

Lösung haben werden wie in Schweden – oder bleibt dies

auf absehbare Zeit ein frommer Wunsch?

Betti: Es gibt ja bereits solche Modelle, wie zum Beispiel jenes der PwC. Herr Rechsteiner hat das mit Vehemenz bekämpft, als es bei den SBB zur Debatte stand. Ich weiss, ehrlich gesagt, auch nicht, wie wir in absehbarer Zeit aus dieser Bredouille kommen können. Es gibt so viele Partikularinteressen. Bald wird das AHV-Rentenalter mit dem Argument der Gleichstellung bei

Einkommen der AHV-Maximalrente liegt. Als Ökonom muss ich hier zur Vorsicht rufen! Man darf die Anreize nicht verken-nen, die hier eingebaut sind – und die eine Verbindung haben zu den anderen Systemen, zur AHV und zu den EL. Das Leben auf Kosten anderer zu fördern, war bestimmt nicht der Wille des Gesetzgebers. Das gehört geändert.Sie wollen als Liberaler den Kapitalbezug verbieten?

Rentsch: Nein. Man müsste auf der anderen Seite etwas ändern, auf der Seite der Zuschüsse – wer sein Kapital bezieht und ver-pulvert, verzichtet auf allfällige Ergänzungsleistungen.Bianchi: Das ist weder wünsch- noch durchsetzbar!Schon jetzt zeichnet sich ab: Vorsorgefragen sind ideologisch

und politisch aufgeheizt. Herr Zeier, was würden Sie als Jungspund

ändern, wenn Sie denn könnten?

Zeier: Wir Jungfreisinnigen wollen die Entpolitisierung des Umwandlungssatzes und des Rentenalters. Oder positiv for-muliert: die Koppelung von Rentenalter und Umwandlungssatz an die Lebenserwartung. Und wir wollen endlich die freie Pen-sionskassenwahl der Versicherten.Bianchi: Was heisst denn hier «entpolitisieren»? Jede Formel hat letztlich eine politische Bewertung dahinter. Ich bin ge-spannt auf Ihre Vorschläge, wie man einen entpolitisierten Umwandlungssatz festlegen würde. Zeier: Man kann das Rentenalter an die Lebenserwartung kop-peln. Auch den Umwandlungssatz kann man objektiv festle-gen. Ich sehe da keinerlei politische Färbung. Sie wollen ein-fach nichts am Status quo ändern – weil er in Ihre Hände spielt.Gehen wir von folgendem Szenario aus. Frau X hat 100 000 Franken

Alterskapital. Sie wird mit 64 Jahren regulär pensioniert:

Ihre durchschnittliche Lebenserwartung beträgt 23 Jahre.

Der risikoarme Zins beträgt um die 0 Prozent. 100 000 geteilt durch

23 Jahre gibt etwa 4,3 Prozent. Der korrekt gerechnete Umwand-

lungssatz müsste also ungefähr 4,3 Prozent sein. De facto beträgt er

– dank politischer Bestimmung – 6,8 Prozent. Er soll jetzt gemäss

angedachter Reform gesenkt werden auf 6 Prozent. Schon herrscht

Aufruhr. Das kann doch nicht sein. Herr Rentsch – wo liegt das

Problem?

Rentsch: Wir haben zu viele Pflöcke eingeschlagen. Es ist, als ob Sie ein quadratisches Feld abstecken mit vier Pflöcken. Dann müssen sie einen Zaun darum herum machen und die Seitenlänge ist zehn Meter. Sie bekommen aber nur 35 Meter Draht. Sie müssen irgendeinen Pflock verstellen. Bei uns ist der falsche Pflock invariabel: Der Umwandlungssatz ist gesetzlich vorgeschrieben. Diesen Pflock müsste man verstellen. Und zwar lieber gestern als heute!Ich habe mir eine Laienlösung überlegt. Man koppelt die Rente an

die Lebenserwartung und den risikoarmen Zins, man setzt eine

Formel ein, und das ergibt einen ehrlichen Umwandlungssatz –

das ist der Fixteil. Wenn die Renditen auf dem Kapital grösser sind

als erwartet, gibt es zusätzlich einen variablen Teil. Fixteil und

variabler Teil: wie wär’s damit, Frau Bianchi?

Schweizer Monat SonDertheMa DezeMber 2015

10

ben 1972 ein 3-Säulen-System beschlossen, ein Umlage system mit AHV, mit enormer Umverteilung und ein kapital gedecktes System, dessen Prinzip lautet: die Renten werden finanziert aus den Erträgen des volkswirtschaftlichen Kapitalstocks. Davon sind wir weit entfernt. Wir haben das System geritzt. Es ist im aktuellen Zustand ein Verstoss gegen einen früheren Volksentscheid.Herr Zeier, pro Jahr werden in der beruflichen Vorsorge je nach

Studie und Berechnung zwischen drei und acht Milliarden von den

Einzahlenden zu den Empfängern umverteilt. Es geht also bereits

ein Teil Ihres Kapitals aus der 2. Säule verloren, aber Sie spüren

nichts. Schweigen darum die Jungen – Sie natürlich ausgenommen –

so beharrlich?

Zeier: Dass man es nicht spürt, ist Teil des Problems. Das politi-sche System trägt insofern zum Problem bei, als man nur von Rentenklau reden muss, um die Leute auf seine Seite zu brin-gen – gegen alle Vernunft und Evidenz! Es wäre technokra-tisch, wenn ein Gremium den Umwandlungssatz oder das Ren-tenalter bestimmen würde. Da sind wir dagegen. Unser Punkt ist ein anderer: mehr Mathematik, also mehr Ehrlichkeit,

den Löhnen gefordert. Das sind alles Lösungen, die sich – plastisch ausgedrückt – in den eigenen Schwanz beissen.Frau Bianchi, Sie kennen sich sehr gut aus mit Pensionskassen.

Welches wäre aus Ihrer Sicht die optimale Lösung, wenn es nicht

die ist, die wir bereits haben?

Bianchi: In Schweden gibt es neben diesem Pensionskassen-modell eine umlagefinanzierte Vorsorge, ausserdem viele GAV-basierte Altersrücktrittsmodelle. Wir haben nun aber ein an-deres politisches System. Das spielt bei der Lösungsfindung eine so wichtige Rolle wie die Versicherungsmathematik. Ich staune, wenn politische Kreise, die sich ansonsten für die di-rekte Demokratie aussprechen, bei Aspekten wie Rentenhöhe und -alter die Sache an Technokraten delegieren wollen. Wir entscheiden solche Fragen an der Urne – zum Glück! Wir ha-ben kein Altersvorsorgechaos. Das redet man sich politisch ein, aber die Systeme sind intakt.Rentsch: Die zweite Säule verteilt gegen vier Milliarden pro Jahr von den Aktiven zu den Rentnern, damit die Rentenhöhe ge-halten werden kann. Sie können nicht sagen, dieses System sei stabil – es ist gesetzeswidrig, was wir machen! Punkt. Wir ha-

«Wir Jungfreisinnigen wollen die Entpolitisierung des Umwandlungssatzes und des rentenalters. oder positiv formuliert: die Koppelung von rentenalter und Umwandlungs-satz an die Lebenserwartung. Und wir wollen endlich die freie Pensionskassenwahl der Versicherten.»Maurus Zeier

11

Maurus zeier, photographiert von Philipp Baer.

12

Schweizer Monat SonDertheMa DezeMber 2015

weniger Politik. Mein Eindruck: je länger es geht und je länger man wartet, desto klarer zeichnet sich ab, dass aus der 2. eine zweite 1. Säule wird. Dann sind die Pläne des Gewerkschafts-bundes und der Linken erfüllt. Kompliment, Frau Bianchi!Frau Bianchi, Sie unterscheiden zwischen Risikodiversifikation

und Umverteilung. Was denken Sie zur momentanen Lage:

Gibt es diese Umverteilung jenseits der Risikodiversifikation oder

gibt es die aus Ihrer Sicht nicht? Denn es ist klar: auf die Dauer

darf es sie von Gesetzes wegen nicht geben.

Bianchi: Momentan reichen die erwirtschafteten Erträge nicht aus, um die technischen Zinssätze für die Renten sauber zu fi-nanzieren. Es reicht nicht, weil der dritte Beitragszahler, der Kapitalmarkt, nicht hergibt, was man sich erhoffte. Das kann, das dürfte sich aber auch wieder ändern. Wir reden im Bereich der Vorsorge von einem langen Anlagehorizont. Ich staune, wie auch grosse Kapitalismusfreunde jetzt sagen, die nächsten vierzig Jahre werde sich die Anlagewelt mit einem Zinssatz von gegen null oder negativ bescheiden müssen. Kapitalisten, wo bleibt denn das Vertrauen in den Kapitalismus? Schon in zehn oder zwanzig Jahren kann die Situation ganz anders aussehen.Selbst den Gewerkschaften bleibt nur die Hoffnung auf die

Segnungen des Kapitalismus – das nenne ich mal eine schöne

Konstellation!

Bianchi: Ein Kapitaldeckungssystem, deren Verantwortliche nicht an Erträge glauben, ist ein Unding. Dann können wir gleich alles auf Umlage setzen. Schauen Sie: die Umvertei-lungsproblematik ist ein Thema, das vor allem in den Publika-tionen der Pensionskassen sehr gehypt wird. Ich habe noch keinen jungen Beitragszahler getroffen, der mir mit grosser Empörung gesagt hätte: «So geht das nicht, wir zahlen für die Rentner, also proben wir den Aufstand.» Rentsch: Wir haben seit 1985 das Volk so konditioniert, dass ge-nau das erwartet wird, was Frau Bianchi gesagt hat: gesicherte, immergleiche Renten. Das ist in einem kapitalgedeckten Sys-tem schlicht nicht möglich, weil der Ertrag des volkswirt-schaftlichen Kapitalstocks risikobehaftet ist. Man kann den Leuten nicht fixe Renten aus der 2. Säule versprechen. Das kann man in der AHV vielleicht bis zu einem gewissen Grad, aber auch dort ist es problematisch. Die Linke war immer skep-tisch gegenüber der 2. Säule. Eigentlich wollten sie lieber eine Volkspension. Die haben sich angepasst, aber sie wollen immer noch die AHV ausbauen. Wir stehen mittendrin in einer Verun-reinigung des Systems. Bianchi: Herr Rentsch hat recht, was die Skepsis betrifft. Aber er vergisst zu sagen, dass wir die sind, die sich für gute Renten einsetzen und nun sagen, auch die 2. Säule müsse ein leis-tungsstarkes System sein. Und zweitens: die berufliche Vor-sorge ist nun einmal kein reines Kapitaldeckungssystem. Wir müssen uns an Leistungsziele halten, die die Bundesverfas-sung vorgibt. Entweder wir revidieren die Verfassung und sa-gen, es gehe nicht mehr, mit AHV- und Pensionskassenrente

das gewohnte Leben weiterführen zu können, sondern wir müssten uns mit der nackten Existenz begnügen. Dann sind wir bei Herrn Rentsch. Ich bezweifle, dass das Schweizer Volk mit einem solchen Downsizing einverstanden wäre.Rentsch: Sie haben politisch natürlich recht. Das ist die Kondi-tionierung, mit der man die Abstimmungen gewonnen hat. Die meisten Leute kennen die Details und Zusammenhänge nicht. Laut Vox-Analyse haben die Jungen unter 25 im Jahre 2010 das Referendum gegen den angeblichen Rentenklau unterstützt. Dass Sie noch keine Jungen getroffen haben, die sich gegen diese Umverteilung wehren, Frau Bianchi, liegt daran, dass die Rechnung erst in ferner Zukunft präsentiert wird. Herr Rentsch, dann ist Ihre Message, dass es keine sicheren Renten

gibt, aber mit der Unsicherheit lässt sich keine Politik machen?

Rentsch: Ich habe da nun einmal eine ganz grundlegend andere Sicht, gerade als Ökonom. Wenn Sie den Leuten ein System versprechen, welches die Fortführung des gewohnten Lebens-standards staatlich garantiert, können Sie sicher sein, dass das private Sparverhalten der Leute dadurch beeinflusst wird. Das ist ein Problem des Wohlfahrtsstaats. Wenn Sie den Leuten zu viele staatliche Garantien versprechen, verändern die deren Verhalten. Diese Anreizwirkungen sind fundamental, werden aber kaum thematisiert. Leider. Bianchi: Ich denke nicht, dass in der Schweiz zu wenig gespart wird. Wenn wir die zweite und dritte Säule und Wohneigentum zusammenrechnen, kommt einiges zusammen. Wir dürfen aber nicht vergessen, dass auch das Konsumieren quasi eine Bürgerpflicht ist. Ansonsten läuft der Laden nicht. Das Leis-tungsziel der Altersvorsorge ist ein guter Wirtschaftsmotor. Auch die Alten bringen Gelder in Umlauf. Es wäre für die Volks-wirtschaft nachteilig, wenn die Alten auf niedrigem Niveau gehalten würden.Rentsch: Ich spreche eben davon, dass obligatorisches Zwangs-sparen ersetzt wird durch freiwilliges privates Sparen! Dann haben Sie nicht weniger Konsum, sondern Sie senken bloss das Zwangssparen – und haben eine viel bessere Anreizstruktur und stärken die Eigenverantwortung. Herr Zeier, es scheint, als wären sich Frau Bianchi und Herr Rentsch

in einem Punkt einig: Echte Reformen sind nicht möglich,

weil sie Leistungskürzungen oder Beitragserhöhungen bedeuten

würden. Das nehmen die Leute nicht hin. Sind Sie mit dieser

Diagnose einverstanden?

Zeier: Aus zweckoptimistischer Sicht muss ich Herrn Rentsch widersprechen. Das PwC-Modell ist meiner Meinung nach hoch-interessant. In Übereinkunft mit den Rentnern haben sie Anpas-sungen vorgenommen. Josef Bachmann, der Geschäftsführer der PwC-Pensionskassen, hat praktisch mit jedem Rentner gespro-chen und die Situation erklärt: die Jungen finanzieren die Alten. Das wollen die Alten nämlich selbst nicht – und sie haben einge-willigt, die Vorsorge im Rahmen des Möglichen zu reformieren. Reformen sind also möglich, auch im Rahmen eines Urnengangs!

13

Schweizer Monat SonDertheMa DezeMber 2015

Rentsch: Strukturelle Reformen wirken nicht schnell genug. Zum Beispiel die Erhöhung des Rentenalters. Das dauert lange, bis es wirkt – dafür wirkt es nachhaltig. Hingegen wirkt die Er-höhung der Mehrwertsteuer sofort – und darauf dürfte am Ende die ganze Diskussion hinauslaufen, wenn wir ehrlich sind: wir erhöhen die Mehrwertsteuer um ein paar weitere Pro-zente, um die Vorsorge zu sanieren. Und haben wieder Ruhe für ein paar Jahre.Stichwort Rentenalter, das kommt mir sehr gelegen:

Ich arbeite gerne bis 70, wenn ich fit bin.

Woher kommt diese Fetischisierung des Rentenalters 65?

Wir leben doch nicht mehr zu Bismarcks Zeiten.

Bianchi: Diesen Fetisch gibt es nicht. Viele Leute, die vom Ar-beitgeber darum gebeten werden, länger zu arbeiten, machen das ja auch jetzt schon. Die Normalität sieht aber leider anders aus. Heute sind viele Firmen froh, wenn einer das Rentenalter erreicht und weg ist. Zeier: Die Beschäftigungsquote der Älteren ist sehr hoch in der Schweiz. Was Sie sagen, ist reinste Panikmache. Das Problem sind doch gerade die hohen Sozialabgaben im Alter, die gesetz-lich festgelegt werden – zu ihnen zählen auch jene in die beruf-liche Vorsorge. Wir werden bestimmt immer älter, also auch immer teurer, aber nicht unbedingt produktiver!Rentsch: Ich bin absolut einverstanden mit Ihnen, Herr Scheu. Man muss arbeiten – und irgendwann muss man nicht mehr arbeiten: Solche politischen Vorgaben sind aus anreiztheoreti-scher Sicht verheerend. Eine Totalflexibilisierung der Pensio-nierung wäre längst fällig. Und das ist ja nun wirklich keine re-volutionäre Idee.Wollen beziehungsweise können wir uns, gut helvetisch,

zum Schluss auf diesen Grundkonsens einigen:

Wir brauchen mehr Transparenz und mehr Aufklärung,

damit die Versicherten sich für ihre Vorsorgegelder

zu interessieren beginnen?

Bianchi: Etwas mehr Gelassenheit rund um die Altersvorsorge würde allen involvierten Parteien gut anstehen. Die Leute wollen in erster Linie ein Rentensystem, das ihnen im Alter ein anständi-ges Leben ermöglicht, ohne ständig optimieren zu müssen.Rentsch: Falsch! Da haut es mir den Nuggi raus. Das System ist intransparent und bürokratisch. Darum kann man es den Leu-ten nicht zum Vorwurf machen, dass sie so wenig über ihre ei-gentliche Vorsorge wissen. Und ganz klar: die Leute haben sich zu sehr an den Status quo gewöhnt. Sie sind konditioniert. Sie können sich einen solchen Wechsel zu einem freiheitlichen System nicht vorstellen. Ich würde es so sagen: alles scheint wunderbar – bis es irgendwann nicht mehr wunderbar läuft. Dann heulen alle auf.Zeier: Ich sage Ihnen: unter den Jungen regt sich Widerstand. Machen Sie sich in den kommenden Jahren darauf gefasst! Ich höre, da will sich jemand aus dem Publikum zu Wort melden.

Nur zu!

Publikum: Wir haben jetzt fast nur über Technizitäten zur 2. Säule geredet, gar nicht aber über die 1. Säule, wo die wirk-lichen Probleme drohen. Also auch nicht über die absehbar im-mer stärker werdende Umverteilung – da werden immer mehr Milliarden fliessen in den kommenden Jahren. Wie sehen Sie als Podium hier die Möglichkeiten, um aus diesem Teufelskreis hinauszukommen? Bianchi: Die Zukunft der Altersvorsorge liegt in der Stärkung der AHV. Aktuell sind wir in einem umlagefinanzierten System wesentlich leistungsfähiger unterwegs als in der 2. Säule. Die AHV entwickelt sich, allen Unkenrufen zum Trotz, solide. Laut Couchepins früheren Prophezeiungen wäre die AHV heute bankrott. Ist sie aber nicht, denn sie schreibt schwarze Zahlen. Sie wird auch nicht bankrottgehen, wenn die Babyboomer dran sind. Da ist eine Zusatzfinanzierung über die AHV eine vertret-bare Option. Die Alternative wäre es, alles privat anzusparen. Das machen die Leute aber nicht mit, da die Erträge so gering sind. Da ist eine solidarische Umlagefinanzierung weit, weit effizienter. Rentsch: Wir haben uns bei der Analyse der Probleme der AHV nur zeitlich getäuscht. Die Probleme kommen. Die sind nicht zu vermeiden. Bisher war es leicht zu sagen, das wären alles Kassandrarufe von Bürgerlichen. Gerade jetzt hat man in der Zeitung lesen können, dass die Ausgaben höher waren als die Einnahmen. Warum hat sich die Prognose im Timing so ver-schoben? Wegen der Immigration, das ist ganz klar. Wenn man davor die Augen verschliesst, ist das reine Politik, weil man weiss, man kommt damit an bei den Leuten. Die Probleme sind ungelöst. Auch die Berset-Revision wird sie nicht nachhaltig lösen, weil wir nicht bereit sind, ein versicherungsmathema-tisch vernünftiges System einzuführen. Lieber wollen wir es politisiert lassen, mit einer Art Leistungsprimat. Ich sehe schwarz. Herr Zeier, sagen Sie etwas Positives!

Zeier: Also ich sehe auch schwarz. Die «Altersvorsorge 2020»-Reform ist für mich frustrierend. Sie zeigt, wie ver-korkst die Situation ist. Man versucht es allen Seiten recht zu machen. Kaum ist die Reform draussen, kommen die Gegner und sagen, 65/65 sei unannehmbar, und schon schlagen sich alle die Köpfe ein. Vor sechs Jahren haben wir den Generatio-nendialog gegründet, einen bürgerlichen Schulterschluss von Junger CVP, den Jungfreisinnigen und der Jungen SVP. Auf bür-gerlicher Seite gibt es eine Generation, die diese Probleme er-kennt. Der Generationendialog setzt sich für Entpolitisie-rungsforderungen ein. Ich würde niemals sagen, dass ein System funktioniert, um dann am Ende doch eine Mehrwert-steuerfinanzierung zu verlangen. Das ist unehrlich und bedeutet, die Leute für nicht voll zu nehmen! Marco Betti, wie wird sich der Altersvorsorgediskurs

in den kommenden Jahrzehnten entwickeln? Werden wir ewig

weiter diskutieren – oder machen wir Nägel mit Köpfen?

14

Schweizer Monat SonDertheMa DezeMber 2015

Betti: Was ich mir erhoffe, ist, dass das Volk nicht permanent angelogen wird. Eine Pensionskasse rechnet heute im Schnitt mit einem technischen Zins von etwa drei Prozent. Das bedeu-tet, dass die Passiven zu rund vierzig Prozent unterschätzt wer-den, und zwar absichtlich. Auf den Aktiven hat man einen im-pliziten Zins von null oder minus eins und rechnet in grösster Ruhe mit einem ganz anderen, imaginären Zins. In der Indus-trie würde jeder, der ein solches Testat abgibt, ins Gefängnis wandern. In der PK-Welt ist es zulässig.Frau Bianchi würde jetzt sagen, die Verhältnisse könnten sich

auch wieder ändern, damit auch das Zinsumfeld – und damit auch

der technische Zins.

Betti: Wir haben seit zwanzig Jahren einen zu hohen techni-schen Zins. 1985 war das alles im Gleichgewicht. Seit 1996 ist dies nicht mehr der Fall. Wir haben längst griechische Verhält-nisse. Das Publikum wird aber nicht aufgeklärt – es gilt als poli-tisch nicht opportun. Es bräuchte nur ein paar kleine Änderun-gen. Beispielsweise muss man Kassen zulassen, die nur für Rentner sind. Man wird dann feststellen, dass ein Umwand-lungssatz von 6 Prozent nicht finanzierbar ist. Er muss dann um die 4 Prozent sein. Wenn wir nichts tun, werden die nötigen Änderungen über Nacht kommen müssen – und dann wird es richtig unangenehm. Bianchi: Ich stelle fest, dass man nach der jahrelangen Schwarz-malerei in der AHV nun schwarz malt bei der beruflichen Vor-sorge. Das nehmen die Leute einem nie und nimmer ab!Betti: Sie wissen doch ganz genau, was eine Barwertrechnung ist, Frau Bianchi. Bianchi: Natürlich, aber das ist eine Zahlenspielerei, die letzt-lich einen bestimmten Zweck verfolgt. Die Absicht hinter die-ser Schwarzmalerei ist, dass die Leute privat ansparen, dass sie ihr Geld zu Bank und Versicherungen bringen. Betti: Nein! Ich möchte nur Transparenz haben und freie Wahl. Zeier: Genau. Nur das. So etwas ist doch keine Hexerei, es geht nur um die freie BVG-Wahl! Bianchi: Ich staune, dass auch junge Politiker immer wieder solche alten Kalauer bringen. Zeier: Das ist doch kein alter Kalauer! Die besten Kalauer kom-men ohnehin von den Linken, das muss man ihnen lassen.Bianchi: Seit 1975 ist die freie Pensionskassenwahl immer wieder Thema. Der Bundesrat hat zig Berichte dazu geschrie-ben. Wir haben schon eine freie Wahl im Krankenkassen-bereich. Ich glaube kaum, dass Lösungen auf Krankenkassen-niveau sinnvoll sind bei den PK. Zeier: Aber das ist doch ein interessantes Beispiel, denn gerade bei den Krankenkassen wird die freie Wahl ja auch immer wieder bestätigt an der Urne. Betti: Es geht um eine kleine Änderung. Wenn ich bei einem alten Arbeitgeber aufhöre und bei einem neuen beginne, muss ich die Wahl haben, ob ich in der neuen oder in der alten Kasse einzahlen will. Diese kleine Wahl wird alles verändern. �

Es gehört zum Konzept dieser Zeitschrift,

leidenschaftliche Streitgespräche mit

interessanten Experten zu organisieren.

Eine kleine Auswahl von Schmankerln aus

den BVG-Sonderpublikationen zeigt, wo

es in früheren Auflagen dieser Streitgespräche langging,

wo es rund ging, wo es hoch zu- und herging, wo die

Geister sich schieden und wo sie sich wieder fanden.

2014 moderierten René Scheu und Florian Rittmeyer

das Aufeinandertreffen von Finanzmarktökonom

Martin Janssen und Gewerkschaftsbundpräsident

Paul Rechsteiner. Der Schlagabtausch stand unter dem

Motto «Wenn ökonomische auf politische Realitäten

prallen». Paul Rechsteiner definierte die Stärke der

AHV optimistisch als die Fähigkeit zum Über leben ihrer

eigenen Totsagung. Er verlangte einen über die eigenen

Interessen hinausgehenden, langfristigen Blick auf

die Materie. Angesichts der von Martin Janssen vorge-

rechneten Diskrepanz zwischen den SGB-Wunsch-Zinsen

und tatsächlich an den Märkten erwirtschafteten Zinsen

fragte er: «Sind Sie etwa Pessimist?» – worauf Janssen

erwiderte: «Ich bin Unternehmer und demnach viel mehr

Optimist als Sie!» Die beiden Optimisten fanden sich

nach dieser Debatte am Buffet wieder.

2013 stiegen der Ex-Gewerkschaftsbundsekretär

Beat Kappeler und Daniel Lampart, damals noch

Chefökonom und Sekretariatsleiter des SGB, in den Ring.

Daniel Lampart verkaufte den Kapitalismus mit dem

Argument (man beachte die merkelsche Diktion!),

dass er ohne Alternative sei – man brauche ihn und

seine Auswüchse nur mit realistischen behördlichen

Vorgaben zu bändigen. Beat Kappeler konterte, dass er

nicht das Vertrauen in den Kapitalismus an und für

sich verloren habe. Vielmehr habe er zu wenig Vertrauen

in einen Kapitalismus, an dem dermassen herumgedok-

tert werde. Er sagte aber auch: «Das ist eben der Fluch

der bösen Tat, dass sie, fortzeugend, immer Böses muss

gebären.» – «War das jetzt Goethe?», fragte René Scheu.

«Schiller», lautete die reflexhaft nachgeschobene

Antwort. Eine lapidare Antwort ist das, und die reinste

Prophezeiung: wird man doch den designierten NZZ-

Feuilleton-Chef bald öfter mal in der gleichnamigen

Brasserie antreffen.�

Gut zu wissen #1: SM-BVG-Streitgespräch

Gregor Szyndler

15

Schweizer Monat SonDertheMa DezeMber 2015

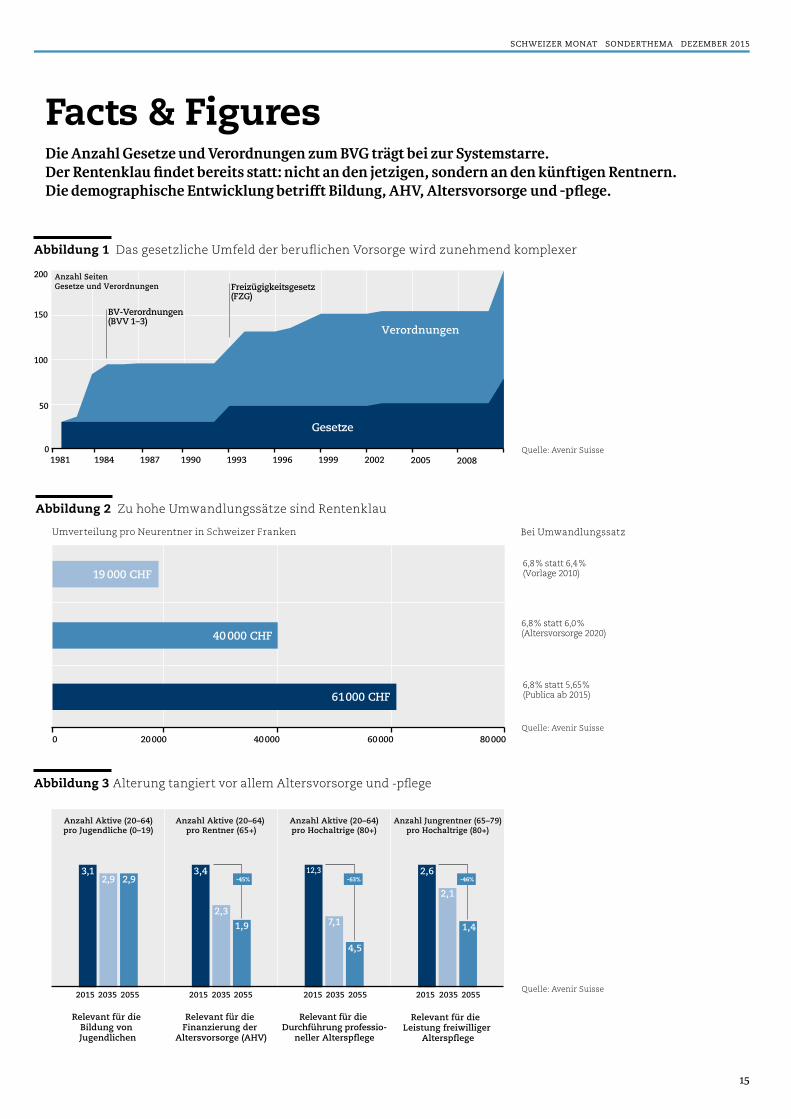

Facts & FiguresDie Anzahl Gesetze und Verordnungen zum BVG trägt bei zur Systemstarre. Der Rentenklau findet bereits statt: nicht an den jetzigen, sondern an den künftigen Rentnern. Die demographische Entwicklung betrifft Bildung, AHV, Altersvorsorge und -pflege.

Abbildung 2 Zu hohe Umwandlungssätze sind Rentenklau

Umverteilung pro Neurentner in Schweizer Franken

Abbildung 1 Das gesetzliche Umfeld der beruflichen Vorsorge wird zunehmend komplexer

Abbildung 3 Alterung tangiert vor allem Altersvorsorge und -pflege

Relevant für die Bildung von Jugendlichen

Relevant für die Leistung freiwilliger

Alterspflege

Relevant für die Durchführung professio-

neller Alterspflege

Relevant für die Finanzierung der

Altersvorsorge (AHV)

Anzahl Aktive (20–64)pro Hochaltrige (80+)

Anzahl Aktive (20–64) pro Rentner (65+)

-

2015 2035 2055

Anzahl Aktive (20–64)pro Jugendliche (0–19)

2015 2035 2055 2015 2035 2055 2015 2035 2055

-45% -63% -46%

Anzahl Jungrentner (65–79)pro Hochaltrige (80+)

3,12,9 2,9

3,4

2,3

1,9

12,3

7,1

4,5

2,6

2,1

1,4

0 20000 40000 60000 80000

19 000 CHF6,8 % statt 6,4 %(Vorlage 2010)

6,8% statt 6,0%(Altersvorsorge 2020)

6,8% statt 5,65%(Publica ab 2015)

40 000 CHF

61 000 CHF

1981 1993199019871984 1996 1999 2002 2005 2008

200 Anzahl SeitenGesetze und Verordnungen

150

100

50

0

Freizügigkeitsgesetz(FZG)

BV-Verordnungen(BVV 1–3)

Verordnungen

Gesetze

Quelle: Avenir Suisse

Quelle: Avenir Suisse

Quelle: Avenir Suisse

Bei Umwandlungssatz

Schweizer Monat SonDertheMa DezeMber 2015

16

2 Umverteilung gegen die JugendDas Ausmass der bereits stattfindenden generationenübergreifenden Umverteilungen zeigt sich in einer Gesamtschau der Geldströme zwischen Jung und Alt. Das ernüchternde Fazit: Reformen werden nur dann speditiv angegangen, wenn die ältere Generation Nutzniesser ist.

von André Müller

Um die Generationengerechtigkeit zu beurteilen, muss man alle Geldflüsse von Jung zu Alt (und umgekehrt) be-

trachten, auch jenseits der Altersvorsorge. Die Lasten werden dabei immer mehr auf die Schultern der Jungen verschoben, wie folgende vier Beispiele zeigen.

Es beginnt bei scheinbar kleinen Anpassungen im Ge-sundheitswesen: Der Bundesrat schlägt vor, die Prämienra-batte für die Wahl der höchsten Franchisenstufe zu reduzie-ren. Damit erhöht er nicht nur die Vollkaskomentalität in der Krankenkasse, sondern auch die Umverteilung zum Alter hin, denn: Viele jüngere Menschen nutzen die Krankenkasse als klassische Versicherung gegen unvorhersehbare Grossrisiken und wählen daher die höchstmögliche Franchise von 2500 Franken. Sie sind die Leidtragenden, wenn der bundesrätliche Vorschlag umgesetzt wird. In den Medien wurde dieser Vor-schlag aber in erster Linie unter dem Aspekt der Eigenverant-wortung und der Solidarität zwischen Kranken und Gesunden besprochen, der Generationenaspekt wurde vernachlässigt. Dem Vernehmen nach steht im Parlament zwar zur Debatte, jungen Erwachsenen bis 35 einen Teil ihrer Risikoausgleichs-zahlungen an die Älteren zu erlassen; das ist allerdings noch nicht umgesetzt.

Ein zweites Beispiel findet sich in der jüngsten Auseinan-dersetzung um die Sozialhilfe. Die deutlichen Kürzungen beim Grundbedarf für junge Erwachsene und Grossfamilien müssen nicht falsch sein. Dass der deutlich höher angesetzte Grundbedarf bei den Ergänzungsleistungen (EL) zur AHV kaum Bestandteil dieser Diskussion war, erstaunt aber, da diese die öffentliche Hand 2014 laut Bundesamt für Statistik 2,7 Milliarden kosteten, Tendenz steigend. Das Departement des Inneren hat zu den EL zwar eine grosse Reform angekün-digt, die Schwelleneffekte und den Fehlanreiz beheben soll, möglichst alles Geld vor dem Eintritt ins Altersheim auszuge-ben; es scheint damit aber nicht zu eilen. Dabei wären Ideen, beispielsweise eine obligatorische Pflegeversicherung, durch-aus vorhanden. Ein Element musste indes rasch – noch vor den Wahlen? – beschlossen werden: die Erhöhung der EL-Mietzu-schüsse aufgrund der gestiegenen Mieten. Kostenpunkt:

140 Millionen Franken. Auch hier gilt: nicht die Anpassung an sich ist stossend, sondern der politische Grundsatz dahinter. Reformen werden schneller angepackt, wenn die ältere Genera-tion davon profitiert.

Das dritte Problem hat Hans-Werner Sinn vor einem Jahr an dieser Stelle angesprochen. In den deutschsprachigen Län-dern unternimmt der Staat verhältnismässig wenig, um die ex-ternen Effekte der Kindererziehung zu internalisieren. Wer heute Kinder hat, muss selbst für die Kosten aufkommen, wäh-rend (zumindest ökonomisch betrachtet) zu einem grossen Teil andere den Nutzen davon tragen, weil diese Kinder in dreissig Jahren die Altersvorsorge aller bestreiten werden. Das ist ungerecht und ineffizient. Das gilt hierzulande besonders ausgeprägt: in der Schweiz zahlen Eltern deutlich mehr für Krippenplätze als im benachbarten Ausland, wie ein Bericht des Bundesrats in diesem Sommer aufzeigte. Weil die Krippen-kosten zudem nur begrenzt von den Steuern abzugsfähig sind, weil Prämienverbilligungen und weitere Subventionen bei steigendem Einkommen rasch wegfallen und weil Ehepaare gemeinsam besteuert werden, lohnt es sich für ein (meist jun-ges) Elternpaar mit mittleren Einkommen kaum, seine gemein-same Arbeitsleistung zu erhöhen, denn ihnen schlagen enorm hohe Grenzsteuersätze entgegen. Die Quittung für dieses schlecht abgestimmte Steuersystem erteilen die Jüngeren gleich zweifach: mit einer niedrigen Rate an Vollzeit erwerbs-tätigen Frauen und dem Verzicht auf Kinder. Beides setzt die Altersvorsorge weiter unter Druck. Der Bundesrat möchte die-ses System verbessern, doch brachte erst die Angst vor dem Fachkräftemangel die Politmaschinerie ins Laufen und nicht die Ungerechtigkeit an sich. Dabei ist auch diese Schieflage nicht von gestern auf heute entstanden, seit Jahrzehnten wird vor dieser demographischen Klippe gewarnt, ohne dass diese

André Müllerist Wirtschaftshistoriker und arbeitet als freier Mitarbeiter bei der «neuen zürcher zeitung». Er ist Mitglied der operation Libero, einer Bewegung, die sich für liberale Lösungen in gesellschaftlichen und wirtschaftlichen Fragen einsetzt.

17

Schweizer Monat SonDertheMa DezeMber 2015

externen Kosten für junge Eltern angepackt werden. Die hohe Zuwanderung hat den Effekt der tiefen Geburtenrate in der Schweiz über lange Zeit gemildert, damit der Politik aber auch eine Entschuldigung gegeben, die nötige Diskussion um diese, um die eigentliche, Generationenfrage auf den St.-Nimmer-leins-Tag zu verschieben. Die Migration bringt indes keine dauerhafte Lösung des Alterungsproblems und sollte daher auch nicht in diesem Kontext diskutiert werden: Sie kann, über einen Einmaleffekt, den abrupten demographischen Übergang bei der Pensionierung der Babyboomer abfedern helfen. Weil die neuen Arbeitskräfte selbst wieder Rentenansprüche auf-bauen, verwandelt sich die Altersvorsorge ohne Anpassungen aber erst recht zum Schneeballsystem.

Das vierte Beispiel betrifft die Ausgestaltung des Steuer-systems: Arbeit (und Kapital) müssen in der Schweiz einen zu hohen Anteil der Steuerlast stemmen. Zur Einkommenssteuer kommen die Sozialabgaben und die mannigfachen impliziten Steuern wie die bereits erwähnten, einkommensabhängig wegfallenden Prämienverbilligungen. Dieses System trifft vor allem Arbeitnehmer und bedrückt Arbeitsangebot und Pro-duktion. Denn: je mehr man arbeitet, desto mehr muss man abgeben. So verschärft sich das Problem, dass bald einmal zu wenige Menschen im arbeitsfähigen Alter für zu viele Rentner aufkommen müssen. Eine Lösung wäre denkbar, wenn die wohlhabende Rentnergeneration anteilsmässig mehr Steuern zahlt: Arbeitnehmer haben meist viel Einkommen, aber wenig Vermögen, bei den Pensionierten ist es umgekehrt. Um den Faktor Arbeit freizuschaufeln, müsste das Steuersystem ver-ändert werden, weg von Einkommens- und hin zu Boden-, Konsum- und Vermögenssteuern – ohne Erhöhung der Staats-quote und unter Beibehalt des Progressionsverlaufs. Das hätte den willkommenen Nebeneffekt, dass das Steuersystem das Verhalten der Besteuerten weniger verzerrt: Steuern können den Arbeitsanreiz schmälern, aber nicht den Boden. Ein solches Vorhaben ist aber weit und breit nicht in Sicht. Sogar die Linke

«ohne die älteren Wähler lässt sich anscheinend kein Staat machen, weder links noch rechts.»André Müller

schreckte bei der Erbschaftssteuerinitiative davor zurück, alte Hüsli-Besitzer zu verärgern, und baute einen Freibetrag von zwei Millionen Franken in den Initiativtext ein. Ohne die älteren Wähler lässt sich anscheinend kein Staat machen, weder links noch rechts.

Natürlich ginge es noch schlimmer – aber es geht auch besser

Die Schweiz ist mit diesem schleichenden Trend zur Ge-rontokratie kein Einzelfall. In den USA türmen sich die Pensi-onsversprechen des Staats an seine Bürger immer höher, wes-halb diese noch immer nicht sparen, sondern munter weiter konsumieren; die grossen Versprechen werden allerdings nie-mals eingehalten werden können. In Deutschland hat die grosse Koalition ihrer treuen, ergrauten Wählerschaft mit der Rente ab 63 ein üppiges Startgeschenk gemacht. Auch in Grossbritannien hat die konservative Regierung in den letzten Jahren angesichts riesiger Defizite staatliche Leistungen zu-sammengestrichen – und dabei einzig die Privilegien der Rent-ner nie angetastet. Letztere haben es den Tories mit einer komfortablen Wiederwahl gedankt. In Griechenland oder Italien wiederum hat der Staat den Rentnern über lange Jahre einen nicht nachhaltigen Lebensstandard finanziert. Die Suppe auslöffeln dürfen kommende Generationen, die den Schuldenberg, den ihre Vorgänger angehäuft haben, in müh-seliger, jahrzehntelanger Arbeit wieder abtragen dürfen.

Es gibt also noch schlimmere «Generationensünder» als die Schweiz.1 Hier hat der Staat, das muss man ihm fairerweise zugutehalten, sich zumindest bezüglich Staatsverschuldung im engeren Sinne stark zurückgehalten, nicht zuletzt dank der Schuldenbremse. Bei uns ist die Staatsschuldenquote (nach ei-nem Anstieg in den 90er-Jahren) mehr oder weniger stabil geblieben.

Ein schaler Beigeschmack bleibt: Das Bundesamt für Sta-tistik hat im letzten Jahr die Altersarmut untersucht und fest-

18

Schweizer Monat SonDertheMa DezeMber 2015

gestellt, dass die Quote der Menschen, die unter materiellen Entbehrungen zu leiden haben, unter Kindern und Jugendli-chen mit Abstand am höchsten ist (4,8 Prozent). Bei den Über-65-Jährigen sind nur 1,7 Prozent betroffen. In vielen Fällen un-terstützt die «Rentnerpolitik» also gar nicht die ärmsten Be-wohner des Landes, was noch immer die wichtigste Aufgabe des Sozialstaats sein muss. Das macht die forcierte Umvertei-lung von Jung zu Alt besonders ungerecht.

Massenhaft AnschauungsmaterialDas Wahljahr bot wie erwähnt reiches Anschauungsmate-

rial an fehlgeleiteter Politik zugunsten der alternden Babyboo-mer und der Kriegsgeneration. Diese finden in Bern mehr Be-achtung als frühere Generationen von Älteren: Sie sind sehr gute Wähler. Erstens gibt es schlicht mehr von ihnen, zweitens ist der Ausländeranteil unter den Rentnern viel niedriger als in der Gesamtbevölkerung und drittens gehen die alten Schwei-zer fleissiger an die Urne als die jungen.

Dieser «graue Bias» liesse sich vielleicht durch ein von den Eltern wahrgenommenes Wahl- und Stimmrecht für Kinder ausgleichen, wie es Hans-Werner Sinn in dieser Publikation schon vorgeschlagen hat.2 Aber vermutlich braucht es nicht einmal diesen «grossen Wurf», sondern viele, hartnäckig ein-geforderte kleine Verbesserungen; als erstes einen entpoliti-sierten Umwandlungssatz für die zweite Säule. So würde zu-mindest die offensichtlichste Form der nicht vorgesehenen Umverteilung ausser Kraft gesetzt.

In einem nächsten Schritt sollte sich die Politik zum Ziel setzen, einen besseren Überblick über die Geldströme zwi-schen den Generationen zu gewinnen. Diese Gesamtsicht müsste nebst den hier erwähnten Themenfeldern noch wei-tere umfassen. Betroffen sind auch die Bildungspolitik (Schul- und Stipendienwesen) oder die Wohnpolitik. Das Ziel ist es dabei nicht, jegliche Transfers zwischen Alt und Jung zu unter-binden. Vielmehr sollten die Veränderungen registriert wer-den, damit die Politik Gegengewicht geben kann, wenn sich die Gesamtbilanz stark zuungunsten der einen Generation ent-wickelt. Es geht nicht um Sozialabbau und Rentenklau, sondern um nachhaltige Politik, deren Pfeiler über unsere Generationen hinaus den Sozialstaat sichern. Daran sollten alle im Land ein Interesse haben – Jung und Alt. �

1 Sicher nicht zu den Generationensündern gehört Schweden. Schon in den 1990er Jahren hat man sich dort vom regulären Rentenalter verabschiedet und berechnet die Höhe der Renten in Abhängigkeit von der durchschnitt-lichen Lebenserwartung und dem effektiven Pensionsalter des Bezügers. Die Entscheidung, wann er sich pensionieren lassen will, bleibt dem einzel-nen überlassen. Man muss die Konsequenzen seiner Entscheidung tragen, in Form tieferer Renten bei früherer Pensionierung. Derzeit strebt Schweden eine Erhöhung des Zielbandes für das Renteneintrittsalter an.2 Hans-Werner Sinn: «150 000 Euro pro Kind», in: «Realitätscheck für die Schweizer Altersvorsorge», Sonderthema 20, Dezember 2014, S. 16 ff.

Der Begriff «Gerontokratie» vereint

die altgriechischen Ausdrücke für Greise

(gerontes) und Herrschaft (krátos).

G. bedeutet also nichts anderes als «Herr-

schaft der Greise». Schon bei Homer fin-

den sich solche Ältestenräte, die etwa als Königsberater

fungieren. In archaischen Gesellschaften korrespon-

dierte das Minimum verbliebener Lebenszeit ohnehin

mit dem Maximum an Macht – Alter war ein Distinktions-

merkmal. Den Jüngeren blieb nichts übrig, als selbst

zu vergreisen, ein hilfloses «Tempus fugit!» zwischen

den Zähnen.

Galt der Begriff in der Antike als positiv, wird er

heute meist polemisch verwendet – überzufällig oft von

berufener Stelle! So frotzelte der republikanische

Ex-Präsidentschafts-Anwärter Newt Gingrich, selbst

jugendliche 72 Lenze, dass das demokratische Kandidaten-

feld die reinste G. sei. Oder Jungspund Erdogan, 61 Jahre,

stellt sich als Antidot zur herrschenden G. in der Türkei

dar, als Verjüngungskur, die er so lange sein will, bis er

selbst vergreist und zur G. gehört. Aber auch was jung

daherkommt, wird gern von der G. dominiert: wir denken

an die Formel 1 und Bernie Ecclestone oder an die

286 Jahre, die die Rolling Stones auf die Bühne bringen

(notabene nur die aktuelle Besetzung).

Deutschland ist seit diesem Jahr laut Hans-Werner

Sinn (SM Sonderthema 20/Dezember 2014) eine G.

Es gibt mehr Rentner als Beitragszahler. Die Profiteure

einer Ausweitung des Rentensystems sind in der Mehr-

heit, allfällige Anpassungen zugunsten der Beitrags-

zahler müssen sich gegen deren Widerstand durchsetzen.

Der Generationenvertrag steht vor einer Bewährungs-

probe. In spätestens zehn Jahren rächt sich heutiges

Nichtstun. Der Altenüberschuss in Deutschland ist indes

heute schon so gross, dass es nicht erstaunen würde,

wenn auf «Mutti» 2017 ein «Opi» folgen würde.

Aber G. hin oder her: das Alter ist kein Selbstzweck.

Es gilt, was der rumänische Pessimist Emil Michele

Cioran sagte: «Das Alter ist die Selbstkritik der Natur.»

Wer oder was alt wird, hat sich bewährt, und es soll

gerade deshalb auch den Jüngeren zugutekommen.

Die Altersvorsorge ist auch kein Selbstzweck. Sie muss

die Selbstkritik der Politik sein, die Fähigkeit, zwischen

Jung und Alt zu vermitteln und tragbare Lösungen zu

finden. �

Gut zu wissen #2: «Gerontokratie»

Gregor Szyndler

Schweizer Monat SonDertheMa DezeMber 2015

19

Marcel Schuler studiert Politikwissenschaften und ist Vorstandsmitglied der Jungfreisinnigen Schweiz.

Ein Durchschnittsschweizer erhält, gemessen am letzten Ge-halt, im Vergleich zum Ausland eine deutlich höhere Rente

und kann diese über einen längeren Zeitraum beziehen. Um die-ses hohe Niveau halten und auch künftig im Alter finanziell sor-genfrei leben zu können, braucht es strukturelle Anpassungen und Reformen. Dabei dürfen wir nicht nur bis zur nächsten Re-form schauen, sondern wir müssen unseren Blick auch auf die weiter entfernte Zukunft richten.

Dank Technologie und medizinischem Fortschritt leben wir Menschen jedoch nicht nur länger, sondern wir bleiben auch länger gesund. Dadurch hat sich der Rentenbezug seit der Einführung der AHV um elf Jahre verlängert und das Verhält-nis von Rentnern zu Erwerbstätigen hat sich beinahe verdrei-facht: 1948 wurde ein Rentner noch durch 6,5 Erwerbstätige finanziert, 2007 waren es nur noch 3,7 und 2035 werden es nur noch 2,1 Erwerbstätige sein.1 Auch die 2. Säule kommt durch diese Entwicklung unter Druck: Bei einem Umwandlungssatz von 6,8 Prozent erhält ein Pensionär oder eine Pensionärin mit einem selbst angesparten Altersguthaben von 100 000 Fran-ken jährlich eine Rente von 6800 Franken. Dieses Guthaben ist jedoch nach 14,7 Jahren, also im Alter von knapp 82 Jahren, aufgebraucht. Die grundsätzlich erfreuliche Zunahme der Le-benserwartung vergrössert das Problem.

Vorhandene und programmierte DefiziteDiese demographischen Veränderungen bringen grosse

strukturelle und finanzielle Herausforderungen für die Alters-vorsorge mit sich. Auch wegen der Verschlechterung der Anla-gemöglichkeiten auf dem Kapitalmarkt und durch historisch tiefe Zinsen sind die heutigen Rentenversprechen nicht mehr gesichert. Wer heute pensioniert wird, dem fehlen im Schnitt mehr als 40 000 Franken, um die versprochene Rente zu finan-zieren. Das Bundesamt für Sozialversicherungen 2 prognosti-ziert in einem mittleren Szenario ab 2019 ein Defizit von 56 Milliarden Franken in der AHV. Zusätzlich rechnet das Bun-desamt für Statistik mit einer Unterdeckung von 40 Milliarden Franken in der 2. Säule.3 Weitere Defizite, bis zu 15 Milliarden, ergeben sich gemäss Berechnungen der UBS und Avenir

Suisse 4 aufgrund des zu hoch angesetzten Umwandlungssat-zes. Bis 2030 liegt die Finanzierungslücke der Schweizer Alters vorsorge damit im dreistelligen Milliardenbereich. Die Zeit zum Handeln ist jetzt gekommen!

Obschon das angesparte Geld in absehbarer Zeit nicht mehr für die eigene Rente reicht, ist der Reformdruck noch nicht in den Köpfen der Bevölkerung angekommen. Wie schon in frühe-ren BVG-Publikationen des «Schweizer Monats» angedeutet wurde 5, ist das Versorgungsmotiv vergessen gegangen, so dass die Sensibilität für abstrakte, demographische Probleme und die Folgen für umlagefinanzierte Rentensysteme gering ist. Auch das Meinungsforschungsinstitut gfs bestätigt, dass Mehr-heiten im Hinblick auf die Zukunft davon ausgehen, dass die Altersvorsorge grundsätzlich funktioniere. Mit seinem Ent-scheid, die Altersvorsorge zu reformieren und einen neuen An-lauf zu einer politischen Veränderung in der Schweizer Renten-politik zu nehmen, sendet der Bundesrat jedoch ein deutliches Signal aus, auf diese Entwicklung zu reagieren. Dabei verfolgt er einen gesamtheitlichen Ansatz, bei dem die Leistungen der ers-ten beiden Säulen gemeinsam betrachtet werden sollen. Dieser Ansatz soll Vertrauen schaffen und eine Reform – nach den bis-her gescheiterten Versuchen! – möglich machen.

Da aber die langfristige Rentensicherheit ein wesentlicher Standortvorteil für die Schweiz ist, ist angesichts des Reform-projekts «Altersvorsorge 2020» äusserste Vorsicht geboten. Der Plan des Bundesrates, dem Parlament ein grosses Gesamtpaket zuzuführen, so dass alle Akteure zufrieden sind, geht nicht auf. Bereits vor und während der Beratung im Parlament wurde klar, dass jede noch so kleine Änderung des Reformprojektes sofort einen neuen medialen Sturm der Entrüstung auslöst. Ange-sichts der hohen Bedeutung der Reform muss somit das Risiko, dass das Projekt «Altersvorsorge 2020» scheitert, reduziert wer-den, indem der Umfang der Reform verkleinert wird. Das Pro-jekt darf nicht überladen sein, so dass sich politische Akteure

3 Die Reform nach der ReformWer heute pensioniert wird, dem fehlt viel Geld, um die versprochene Rente zu finanzieren. BVG und AHV müssen gleichzeitig angepasst werden. Der hohe Norden geht mit gutem Beispiel voran.

von Marcel Schuler

20

21

Schweizer Monat SonDertheMa DezeMber 2015

Freiheit künftig einzuschränken. Zudem muss eine Balance zwi-schen der Eigenverantwortung des einzelnen und den Regeln der Gemeinschaft gefunden werden. Es braucht eine Versachli-chung der Vorsorgefinanzierung mittels technischer Regeln, ohne dass die Politik willkürlich Entscheide treffen kann, um sich bei Wählerinnen und Wählern zu profilieren. Durch diese Lösung wird ein wirklich funktionierender Generationenver-trag sichergestellt. Entsprechend haben einige Pionierländer in den letzten Jahren automatische Stabilisatoren eingeführt und den Primat der Politik zurückgebunden. Droht die Finanzierung der Altersvorsorge in Schieflage zu geraten, korrigieren solche Stabilisatoren dies automatisch nach im voraus demokratisch festgelegten Regeln, ohne dass die Politik Entscheide treffen muss, mit denen sie Stimmen verlieren könnte. Zu diesen Län-dern gehört Dänemark. Steigt die Rentenbezugsdauer über ei-nen Wert von rund vierzehn Jahren, passt sich das Regelren-tenalter automatisch nach oben an. Gerade für die Schweiz, wo seit rund zwanzig Jahren sämtliche Reformen in der Altersvor-sorge gescheitert sind, könnte es dieser Ansatz der Entpolitisie-rung erlauben, sowohl die Diskussion um das Rentenalter als auch die Diskussion um den Umwandlungssatz zu beenden. Auch der reine Beitragsprimat, wie ihn Schweden kennt, wäre für die Schweiz ein Weg, um Finanzierungslücken in der beruf-lichen Vorsorge künftig zu vermeiden.

Was getan werden kannUm den Primat der Politik zu entkräften, muss die Eigenver-

antwortung der Bürgerinnen und Bürger gestärkt werden. Bür-gerinnen und Bürger benötigen genügend Raum und Informati-onen, um ihre individuelle Verantwortung wahrnehmen zu können. Nur wer seine Versorgungsansprüche aus gesetzlicher und privater Rentenversicherung realitätsgetreu einschätzen kann, ist fähig, eigenverantwortlich und bewusst über verschie-dene Optionen zu entscheiden. Bürgerinnen und Bürger müssen BVG-Versorgungslücken erkennen und kritische Urteile über Versicherungsangebote fällen können. �

für jede der Massnahmen einen ideologischen Grabenkampf lie-fern können und durch permanente Kritik an einzelnen Punk-ten das Ansehen der Reform «Altersvorsorge 2020» nachhaltig verschlechtern. Gerade deshalb erscheint eine Etappierung der Vorlage in Teilpakete, wie sie der Schweizerische Arbeitgeber-verband vorgeschlagen hat, sinnvoll zu sein. Dass sich das Par-lament für das Rentenalter 65 für Mann und Frau und für die Senkung des Umwandlungssatzes ausspricht, ist wichtig und richtig. Es ist sinnvoll, diese Änderungen jetzt vorzunehmen und zusätzliche Massnahmen in einem zweiten Schritt umzu-setzen. In anderen Worten: es ist richtig, gleichzeitig in der AHV und in der beruflichen Vorsorge Anpassungen vorzunehmen, die dringlich und wichtig sind. Doch können nicht alle in der Botschaft vorgeschlagenen Reformpunkte gleichzeitig ange-packt werden, sondern sie müssen in Teilpakete aufgeteilt wer-den, damit die ideologische Debatte um die einzelnen Elemente nicht die ganze Reform gefährdet.

Auf die Beine stellen, Probleme angehen!Die in der Reform «Altersvorsorge 2020» vorgesehenen

Anpassungen dürfen jedoch nicht als innovative Lösungen ver-kauft werden: Im Vergleich zu den OECD-Ländern verfügt die Schweiz, auch mit der Reform, über ein eher tiefes Rentenalter. Zudem ist der Umwandlungssatz, auch wenn dieser gesenkt werden soll, rechnerisch bei 6 Prozent noch zu hoch angesetzt, um die Altersrente ohne Umverteilung zu finanzieren – auch diese angepasste Rechnung geht nicht auf. Eine Reform nach der Reform ist unausweichlich und hat zur Konsequenz, dass wir uns auch in Zukunft regelmässig fragen werden müssen, ob wir nun entweder länger arbeiten, mehr in die Altersvorsorge einzahlen oder mit weniger Rente auskommen wollen.

Eine Mehrheit der OECD-Länder hat bereits reagiert und ein Regelrentenalter von mindestens 67 Jahren eingeführt.6 Beispielsweise wurde in Grossbritannien zuerst das Rentenal-ter von Mann und Frau einander angeglichen und alsdann – so die Planung von Beginn an – gemeinsam erhöht. Ein stufen-weiser Ansatz, der auch für die Schweiz Vorbild sein könnte. Aus diesem Grund müssen wir unseren Horizont ausweiten und unseren Blick auf die Zukunft und auf weitere Reformen richten. Auf Reformen, bei denen es nicht um einzelne Mass-nahmen wie Umwandlungssatz oder Mindestverzinsung geht, sondern um grundlegende Aspekte von Reformen in der Fi-nanzierung der Altersvorsorge. Wir müssen unser Land auf stabile Beine stellen und schon heute, nach der Beseitigung der dringendsten Probleme, beginnen, unsere Probleme von mor-gen zu lösen, anstatt sie auf zukünftige Generationen abzu-wälzen. Wir müssen die Altersvorsorge unter Berücksichti-gung der neuen demographischen Rahmenbedingungen wei-terentwickeln, damit unser System Bestand hat.

Ziel einer nachhaltigen Altersvorsorge muss es sein, nicht auf Kosten der nächsten Generation zu leben und somit deren

1 Martin Kaiser-Ferrari & Sibel Oezen: «AHV-Reform: Wie weiter?». In: «Volkswirtschaft – Das Magazin für Wirtschaftspolitik», 1/2 2011, S. 13–16.2 Bundesamt für Sozialversicherungen: «Finanzperspektiven zeigen Handlungsbedarf». www.bsv.admin.ch/altersvorsorge_2020/03258/03260/index.html?lang=de3 Martin Eling (2012): «Der Generationenvertrag in Gefahr: Eine Analyse der Transfers von Jung nach Alt in der Schweiz». www.alexandria.unisg.ch/export/DL/238415.pdf?4 Avenir Suisse: «Beschleunigter Reformbedarf in der AHV», www.avenir-suisse.ch/43623/beschleunigter-reformbedarf-der-ahv/5 Vgl. insbesondere: «Realitätscheck für die Schweizer Altersvorsorge», Sonderthema 20, Dezember 2014. 6 «Renten auf einen Blick 2013: OECD- und G20-Länder – Indikatoren», www.oecd.org/berlin/publikationen/pensions-at-a-glance.htm

Schweizer Monat SonDertheMa DezeMber 2015

22

4 Nackte Mathematik statt Wunschpolitik

Die «Altersvorsorge 2020»-Reform ist mutlos und tastet die grundsätzlichen Schwächen des heutigen Systems nicht an. Die Politik sucht Kompromisse zwischen links und rechts – und nicht zwischen den Generationen.

von Jean-Pascal Ammann

Die Politik befindet sich im Zeitalter des Pragmatismus. Ein Zeitalter, in dem Reformen aufgegleist werden, die Flick-

werk sind. Der Vorschlag des Bundesrats zur Altersvorsorge ist ein Paradebeispiel dafür. Die vermeintliche «Reform» ist doppelt gefährlich, denn sie verschiebt nicht nur ein Problem elegant in die Zukunft, sondern suggeriert auch noch falsche Sicherheit. Sie betoniert einen Status quo, welcher der Realität längst nicht mehr entspricht. Spätere Anpassungen werden für die junge Ge-neration umso schmerzhafter. Dieses starre System kann nur mit einer Entpolitisierung durchbrochen werden.

Doch wieso sind wir Jungen nicht längst schon auf der Strasse? Interessiert es uns überhaupt? Die Herausforderung liegt darin, die komplexe Thematik verständlich zu vermitteln. Setzt man sich mit Sozialversicherungen nicht vertieft ausein-ander, sind Diskussionen um «Mindestzinssätze», «technische Zinssätze», «Umwandlungssätze» und «erste, zweite und dritte Säule» so komplex, dass man lieber weghört. Selten führten Flyerverteilungen zu mehr Ratlosigkeit als bei der BVG-Referendumsabstimmung im Jahr 2010 – und zwar so-wohl bei den Passanten als auch bei den Verteilenden, den Au-tor dieses Textes eingeschlossen. Soll ein Passant von einem Anliegen überzeugt werden, hat man dreissig Sekunden Zeit. Im Jahr der BVG-Abstimmung blieb jedoch auch nach mehrmi-nütigen Erklärungsversuchen häufiger ein «Hä?» als ein «Aha!» zurück. Allein die Erklärung der zweiten Säule nimmt locker dreissig Sekunden in Anspruch.

Willkür, im Winter auf offener Strasse erklärtDie finanzielle Stabilität der zweiten Säule hängt von zwei

politisch festgelegten Parametern ab: dem Mindestzinssatz und dem Umwandlungssatz. Mit dem Mindestzinssatz be-stimmt der Bundesrat einen Zinssatz für die Mindestverzin-sung der Guthaben. Die Anpassung erfolgt jährlich und trägt der Entwicklung der Finanzmärkte Rechnung. Der Umwand-lungssatz als zweiter entscheidender Parameter bestimmt den Prozentsatz des angesparten Alterskapitals, der jährlich als Rente ausbezahlt wird. Ein Umwandlungssatz von fünf Pro-zent bedeutet, dass der angesparte Kuchen in zwanzig Stücke

aufgeteilt wird. Wenn wir bei unserer 2010er Unterschriften-sammlung, die im tiefen Winter stattfand, dann jeweils die Sa-che mit den Kuchenstücken erläutert hatten, leuchtete es den meisten ein, dass sich die Anzahl der Kuchenstücke ungefähr mit der zu erwartenden Lebenserwartung bei Rentenantritt decken muss. Doch ein gewisses Unverständnis blieb, weil die Senkung als politische Massnahme wahrgenommen wurde und nicht als demographische. Misstrauen war spürbar und bildete den Nährboden für die Linke, die mit ihrer plakativen Rentenklau-Polemik gleich drei von vier Schweizern über-zeugte – in weit weniger als dreissig Sekunden.

Der Sinn einer Senkung des Umwandlungssatzes wird zwar meist anerkannt, doch ist die konkrete Ausgestaltung zu wenig verständlich. In der nun angestrebten Reform der Al-tersvorsorge ist eine Senkung des Umwandlungssatzes auf 6,0 Prozent enthalten. Aus der Niederlage von 2010 wurde nichts gelernt. Es braucht nicht bloss eine Senkung, sondern ein Um-denken, einen Systemwechsel zu einem technischen und transparenten Automatismus, der den Umwandlungssatz von der Politik entkoppelt und an die Lebenserwartung andockt. Alle Diskussionen um Rentenpolitik haben stets gezeigt, dass politische und emotionale Aspekte die ökonomischen und de-mographischen Fakten übertönen. Eine Entpolitisierung könnte Akzeptanz schaffen, die Thematik versachlichen und der Schlüssel zu einer erfolgreichen Volksabstimmung sein.

Zurück ins KapitaldeckungsverfahrenEin entpolitisierter Umwandlungssatz wäre nicht mehr

von der politischen Grosswetterlage, sondern von der demo-graphischen Realität abhängig. Eine technische Definition stellt sicher, dass im Durchschnitt nicht mehr berufliche Rente ausbezahlt wird, als einbezahlt wurde. Genau das ist die ur-sprüngliche Idee des Kapitaldeckungsverfahrens, auf dem die zweite Säule aufbaut.

Jean-Pascal Ammannaus Emmenbrücke LU, Bauingenieur Eth, ist ehemaliger Präsident JcVP Schweiz.

23

Schweizer Monat SonDertheMa DezeMber 2015

schaftlichen Realitäten wandeln sich doch gerade wegen der Demographie. Mit der Bemerkung zur «Kapazität des Arbeits-marktes» stellt sich der Bundesrat kritisch zu jeder Anhebung des Rentenalters, ohne auf die Idee eines Automatismus ein-zugehen. Dabei wird der Arbeitsmarkt von einer verstärkten finanziellen Schieflage des Rentensystems viel stärker beein-trächtigt als von einer schrittweisen Anpassung des Rentenal-ters. Zwei Faktoren können sogar dazu führen, dass es in Zu-kunft mehr als genug Arbeit geben wird. Wenn in den nächs-ten fünfzehn Jahren äusserst geburtenstarke Jahrgänge in Rente gehen, wird es auf dem Arbeitsmarkt alle brauchen, be-sonders erfahrene Ältere. Zusammen mit der vom Volk ver-langten Begrenzung der Zuwanderung droht Mangel an Ar-beitskräften, nicht an offenen Arbeitsstellen.

Die Jungen, eine Quantité négligeable?Die Hoffnung in die Schweizer Politik ist beschränkt. Die

Mitte-links-Allianz aus CVP und SP lenkte die Reform im Stän-derat in eine ganz andere Richtung und attackierte mit ihren so-zialpolitisch unverantwortlichen Ausbauvorschlägen die Gene-rationengerechtigkeit. Die Jungen sind für die Politik zu einer vernachlässigbaren Minderheit geworden. Jeder zweite Wähler ist dem Pensionsalter nahe. Die Politik sucht Kompromisse zwi-schen links und rechts, nicht zwischen den Generationen.

Gerade deshalb bündeln die Jungen ihre Kräfte. Die bürger-lichen Jungparteien JCVP, Jungfreisinnige und JSVP haben sich bereits im Vernehmlassungsverfahren gemeinsam geäussert und werden 2016 mit einer Resolution Druck auf das Parlament ausüben. Die junge Generation hat eine besondere Legitimation, sich zu dieser Thematik zu äussern, durchläuft sie doch das Sys-tem als Ganzes, heute als Einzahler, morgen als Bezüger.

Die heutige Situation, in der die Politik den Umwandlungs-satz losgelöst von der Lebenserwartung bestimmt, ist absurd und genauso paradox, wie wenn ein Wissenschafter Natur-konstanten so definiert, wie sie ihm passen. Eine Entpolitisie-rung und nackte Mathematik könnten dieses sozialpolitische Wunschkonzert beenden. �

Das Rentenalter für Männer wurde seit 1948 nicht mehr an-gepasst. Die Rentendauer hat sich seither gemäss Bundesamt für Statistik von durchschnittlich sieben auf achtzehn Jahre er-höht. Bei einer Rentendauer von 18 Jahren müsste der Umwand-lungssatz um 5,6 Prozent betragen – davon sind wir weit ent-fernt. Das dänische Modell führt zu einem weitgehend konstan-ten Umwandlungssatz, der das Leistungsniveau erhalten und damit Rentensicherheit für alle Generationen garantieren kann.

Die beabsichtigte Senkung des Umwandlungssatzes auf 5,6 Prozent ist überfällig. Sie schafft aber letztlich ohne die notwen-dige Entpolitisierung bloss einen neuen starren Parameter,1 der vergangenen Entwicklungen Rechnung trägt, nicht aber künfti-gen. Ein Satz von 6,0 Prozent ist bereits für heutige Verhältnisse zu optimistisch bemessen. Wie aber soll er sich entwickeln, wenn die Bevölkerung weiter altert? Die Politik zementiert mit dem fixen Umwandlungssatz die Inflexibilität des Systems. Es wird ein bereits jetzt veralteter Umwandlungssatz beschlossen, der über Jahre konstant bleibt und sich von einem demogra-phisch realistischen Wert entfernt. So entsteht ein Ungleichge-wicht, das jeden Eingriff noch unpopulärer und schmerzhafter macht. Eine Entpolitisierung hingegen bringt Flexibilisierung und erlaubt eine laufende Anpassung an demographische Ent-wicklungen. Solche jährlichen automatischen Aktualisierungen sind sanfter und sozialverträglicher als der absehbare schwere Einschnitt, den die junge Generation mit der aufgegleisten Re-form irgendwann um 2030 vornehmen darf 2.

Stossende Antwort vom BundesratDoch ist es realistisch, eine Entpolitisierung der Altersvor-

sorge erreichen zu wollen? Eine Motion von BDP-Nationalrat Martin Landolt forderte eine automatische Anpassung des Rentenalters an die Lebenserwartung. Der Nationalrat folgte der Motion gegen den Widerstand des Bundesrats, der Linken und einer Mehrheit der CVP. Doch der Ständerat versenkte sie mit Verweis auf die bereits fortgeschrittene «Altersvorsorge 2020»-Reform. Die BDP hat mit einer parlamentarischen Initi-ative nachgedoppelt, doch es ist zweifelhaft, ob diese noch rechtzeitig in die Vorlage einfliessen kann.

Speziell die Verwaltung scheint absolut kein Interesse an grundlegenden Reformen zu haben. Dies zeigt die Antwort des Bundesrates auf die Motion Landolt: «Ein Mechanismus zur auto-matischen Anpassung des Rentenalters an die Lebenserwartung ist aus Sicht des Bundesrates zudem kein taugliches Instrument, um das Rentenalter zu regulieren. Demographische Faktoren können hier nicht alleine ausschlaggebend sein. Im Gegenteil, es müssen auch andere entscheidende Aspekte mit einbezogen werden, wie die gesellschaftlichen Realitäten oder die Kapazität des Arbeitsmarktes, freigewordene Arbeitskräfte zu absorbieren.»

Diese Antwort des Bundesrates ist stossend bis erschre-ckend. Sie zeigt den fehlenden Reformwillen und verknüpft Themen, die nichts miteinander zu tun haben. Die gesell-

1 Alles fliesst: Bevölkerungsstruktur, Aktienmärkte, Zinssätze ... Einzig in Stein gemeisselt, dekretiert von einer Kommission, konstituiert aus den usual suspects der Bereiche Lobby, Versicherungen und Behörden: der vom Bundes-rat festgesetzte Mindestzinssatz auf den Altersguthaben. Die Festschreibung der Zinssätze läuft, wie süffig dargestellt von Beat Kappeler (SM Sonderthema 20, 2014), darauf hinaus, zu versprechen, man könne zweimal in denselben Fluss steigen. Kann man aber nicht. Zu dumm.2 Zwölf Beitragszahler stehen heute hinter einem Hochbetagten. Im Jahr 2030 wird sich dieses Verhältnis halbiert haben. Der Generationenvertrag lässt sich nicht ohne echten Reformwillen in die Nahzukunft retten. Das Problem: zahlen künftige Beitragszahler gleich viel ein wie die heutigen, reicht das akkumulierte Kapital längstens nicht aus, um einen Lebensabend in Würde zu garantieren. Wenn künftige Rentner so hohe Rentenzahlungen verlangen wie die heutigen, kann diese kumulierte Nachfrage nicht mehr von den Beitrags-zahlern gestemmt werden (Cosandey, SM Sonderthema 20, 2014).

Schweizer Monat SonDertheMa DezeMber 2015

24

5 UmverteilungsmaschineDie Transformation vom Kapitaldeckungs- zum Umlageverfahren in der 2. Säule läuft. Die Polemik vom Rentenklau ist zahnlos: wenn schon, ist es Zeit für eine Polemik über den Kapitalklau.

von Brenda Mäder

Vor einigen Monaten gab die AXA Winterthur bekannt, ih-ren Umwandlungssatz im Überobligatorium schrittweise

auf 5 Prozent anzupassen. Der Unterschied zum gesetzlich vor-gegebenen Umwandlungssatz von 6,8 Prozent ist massiv; Überobligatorium und Obligatorium driften auseinander. Während das Gesetz über die berufliche Vorsorge weiterhin in den Mühlen der Politik steckt, findet eine massive Umvertei-lung von Aktiven zu Rentenbezügern statt. Bereits heute wer-den jährlich circa 3,5 Milliarden Franken1 der Beitragszahler genommen, um damit überzogene Rentenansprüche zu erfül-len. Der Handlungsbedarf ist offensichtlich: wenn die 2. Säule nicht bald grundlegend reformiert wird, sehen die heutigen Sparer im Alter dereinst nichts mehr von ihrem Geld. Dem schleichenden Wandel vom kapitalgedeckten Verfahren zum Umlageverfahren muss ein Riegel geschoben werden. Wir müs-sen heute die Chance nutzen, die starre 2. Säule grundsätzlich zu hinterfragen, anstatt weiter minimal an den Stellschräub-chen zu drehen. Es ist Zeit, dass sowohl aktive Beitragszahler als auch Rentenbezüger verstehen, was hier passiert, und sich zu einer echten Diskussion und Lösungsfindung zusammen-raufen.

In der 2. Säule, die eigentlich der individuellen Vorsorge dient, zeigen sich heute Probleme, die mit den kollektiv festge-legten Stellschrauben des Systems zusammenhängen. Vor al-lem der Umwandlungssatz steht im Fokus: die heute gesetzlich festgelegten 6,8 Prozent in der obligatorischen Vorsorge sind zu hoch angesetzt. Dem Umwandlungssatz liegt eine Annahme der durchschnittlichen Lebenserwartung der Rentenbezüger zugrunde, die heute in der Realität rund zehn Jahre höher liegt. Daher kommt es zur aktuellen Umverteilung von Aktiven zu Rentnern: die Sparkapitalien sollten länger in eine Rente um-gewandelt werden als ursprünglich vorgesehen. Zudem er-wirtschaften die Sparkapitalien längst nicht mehr die Rendi-ten, die ursprünglich vom Gesetzgeber erwartet wurden.

Wie die Senkung des Umwandlungssatzes im Überobliga-torium zeigt, findet zudem eine Umverteilung vom Überobli-gatorium zum Obligatorium statt. Dies rührt daher, dass die Pensionskassen versuchen, der Umverteilung der 3,5 Milliar-

den Franken entgegenzuwirken, etwa indem sie den Umwand-lungssatz des Überobligatoriums nach unten korrigieren. Hier bietet sich den Pensionskassen Spielraum, im Gegensatz zu dem im Gesetz über die berufliche Altersvorsorge (BVG) fest-gelegten Umwandlungssatz.

Altersvorsorge mit KinderkrankheitenEs wird also bereits heute massiv umverteilt – und das no-

tabene in der individuellen Vorsorge! Um die 2. Säule zu ret-ten, müssten die Weichen sehr schnell gestellt werden. Das kann nicht von heute auf morgen geschehen. Der politische Weg ist steinig, wie im Jahr 2010 die Abstimmung zur Initiative «Senkung des Mindestumwandlungssatzes» zeigte. Damals wurde eine Senkung des Umwandlungssatzes mit 72,7 Prozent Nein-Stimmen abgelehnt. Angesichts der grossen Zahl Direkt- oder Bald-Direktbetroffener einer solchen Rentenkürzung, die fleissig abstimmen, ist das Resultat nicht verwunderlich. Es zeigt, dass nicht nur Empörung – oder gar ein «Aufstand» – der Beitragszahler notwendig ist, sondern dass auch die (potenti-ellen) Rentenbezüger überzeugt werden müssen, dass die 2. Säule in ihrer Form langfristig nicht bestehen kann.

Auch das aktuelle Projekt von Bundesrat Alain Berset, die «Altersvorsorge 2020», leidet an Kinderkrankheiten. Den Titel des Projekts interpretiere ich dahingehend, dass die Beratun-gen zur Vorlage erst im Jahr 2020 zu einem Ende kommen, ob-wohl bis dahin eigentlich doch schon vieles umgesetzt sein müsste. Denkt man an die fünfjährige Beratungszeit der ge-scheiterten 11. AHV-Reform, hat man keinen Grund anzuneh-men, dass die komplexe Vorlage «Altersvorsorge 2020» schnel-ler verabschiedet wird. Äusserungen von Experten und Akteu-ren, etwa vom Schweizerischen Versicherungsverband (SVV), zeigen, dass die Vorlage bereits jetzt, also schon vor der parla-mentarischen Phase, eine Kompromisslösung darstellt. Bei-spielsweise wäre ein Umwandlungssatz unter 6 Prozent ge-

Brenda Mäder ist co-Präsidentin der Unabhängigkeitspartei und Strategieberaterin. Sie befasst sich intensiv mit Vorsorgefragen.

25

Schweizer Monat SonDertheMa DezeMber 2015

sorge machen würden, wenn sie nicht obligatorisch wäre. Im Gegenteil: so sind rund sechzig Prozent der Arbeitnehmer ei-ner Einrichtung der 3. Säule angeschlossen 5. Auch nimmt die Sicherheit des Vorsorgesystems beim «Sorgenbarometer» re-gelmässig eine Spitzenposition ein 6. Vor allem die jüngere Ge-neration, die von der aktuellen Umverteilung in der 2. Säule besonders betroffen ist, macht sich Sorgen um die Sicherheit der Altersvorsorge. So sind rund dreissig Prozent der unter Vierzigjährigen skeptisch, je eine Rente aus der 2. Säule zu er-halten 7. Die Arbeitnehmer haben ein starkes Interesse, ihre Vorsorge selbst zu gestalten, anstatt dies der Politik anzuver-trauen.

Bezüger und Einzahler: solidarischDie Abschaffung des Vorsorgeobligatoriums ist ein radika-

ler Vorschlag. So wirkungsvoll (da radikal) der Vorschlag auch wäre, so gering ist die Chance, dass er sich politisch umsetzen lässt. Dennoch muss ein solch radikaler Vorschlag unterbrei-tet werden, um die grundsätzlichen Probleme der 2. Säule auf-zuzeigen und die Debatte zu eröffnen. Wir vom Kapitalklau betroffenen Einzahler müssen solch radikale Forderungen stellen – auch wenn deren Umsetzung einem Aufstand gleich-käme. Vielleicht aber ist ja ein solcher auch nötig: die bisheri-gen Rettungsversuche für die 2. Säule zeigen, dass die Interes-sen derjenigen, die ins marode System einzahlen, kein Gehör finden. Dies ist peinlich für die Schweizer Politik, die sich gerne für eine nachhaltige Altersvorsorge rühmt. Passiert wei-terhin nichts, werden die Aktiven die Geprellten sein. Es braucht den Reformwillen von Bezügern und Einzahlern, um die 2. Säule langfristig auf gesunde Beine zu stellen. Es ist inak-zeptabel, dass wir die individuelle Vorsorge durch Untätigkeit zu einer Umverteilungsmaschine verkommen lassen. Dies ist nicht nachhaltig und die zukünftigen Generationen werden die Last eines falsch kalkulierten Gesetzes tragen, das der De-mographie und den Finanzmärkten vorschreiben wollte, was sie zu tun haben. �