studie: internationalisierungsverhalten schweizer kmu suter... · direkter export indirekter export...

TRANSCRIPT

Studie: Internationalisierungsverhalten Schweizer KMU Vorgehen und Risikomanagement

Charly SuterMarktmanager PostFinanceManaging Partner Connect.China

[email protected]@charlyontourLinkedin.com/in/charlysuter

PostFinance

Nr. 1 im Zahlungsverkehr Führend im e-Commerce Partner für KMU im Liq.

Management

Projekt „Internationalisierung von Beratungsleistungen made in Berne“

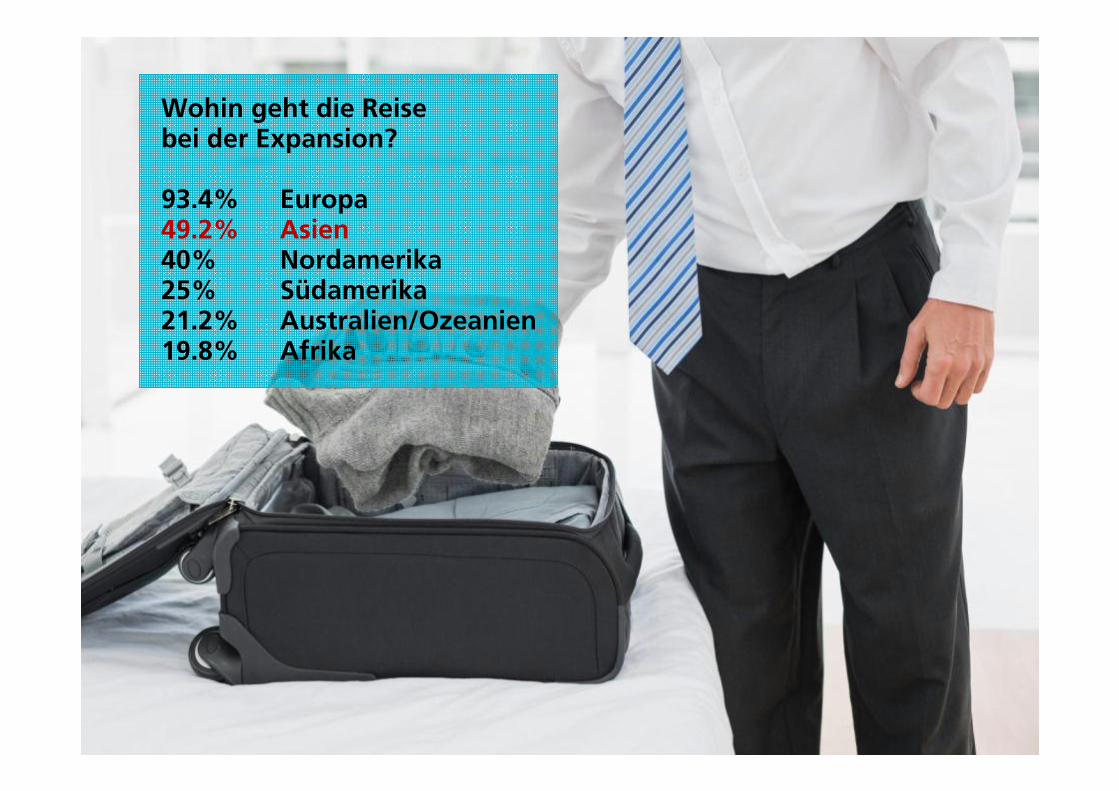

Wohin geht die Reise bei der Expansion?

93.4% Europa49.2% Asien40% Nordamerika25% Südamerika21.2% Australien/Ozeanien19.8% Afrika

19.08.2013

6SIES 2013 | RICO BALDEGGER

Struktur des Samples nach Unternehmensgrösse

Anzahl Unternehmen absolut (2012)

Anzahl Unternehmen

in %

Anzahl Mitarbeitende

im Durchschnitt

(2012)

Alter des Unternehmens

im Durchschnitt

(2012)

Anzahl Familien-

unternehmen

in %

0–9 Mitarbeitende(Kleinstunternehmen)

382 48,5% 4,1 20,1 45,7%

10–49 Mitarbeitende(Kleinunternehmen)

294 37,3% 20,8 35,6 52.2%

50–249 Mitarbeitende (Mittelunternehmen)

112 14,2% 107,1 55 45,5%

Total 788 100% 25 30,8 48.1%

Internationale Erfahrung

Netzwerke

Risikomanagement

3 Erfolgsfaktoren für Internationalisierung

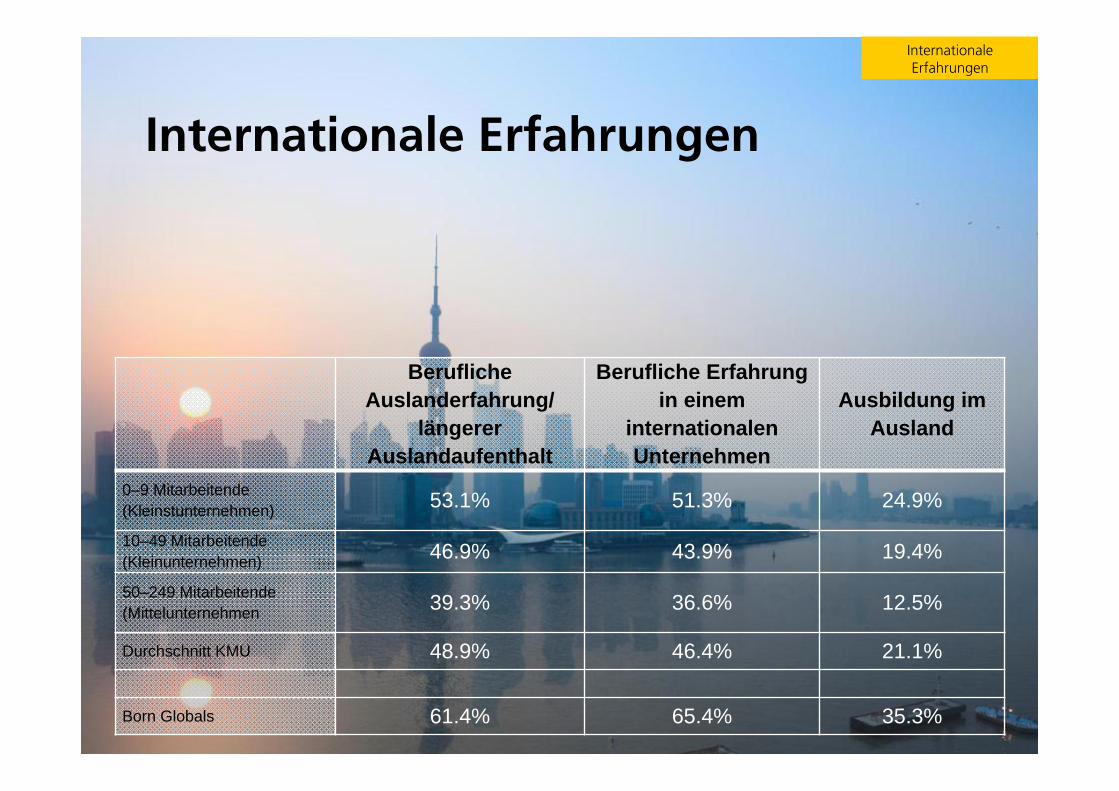

Internationale Erfahrungen

Berufliche Auslanderfahrung/

längerer Auslandaufenthalt

Berufliche Erfahrung in einem

internationalen Unternehmen

Ausbildung im Ausland

0–9 Mitarbeitende(Kleinstunternehmen) 53.1% 51.3% 24.9%

10–49 Mitarbeitende(Kleinunternehmen) 46.9% 43.9% 19.4%

50–249 Mitarbeitende(Mittelunternehmen 39.3% 36.6% 12.5%

Durchschnitt KMU 48.9% 46.4% 21.1%

Born Globals 61.4% 65.4% 35.3%

Internationale Erfahrungen

Internationale Erfahrungen

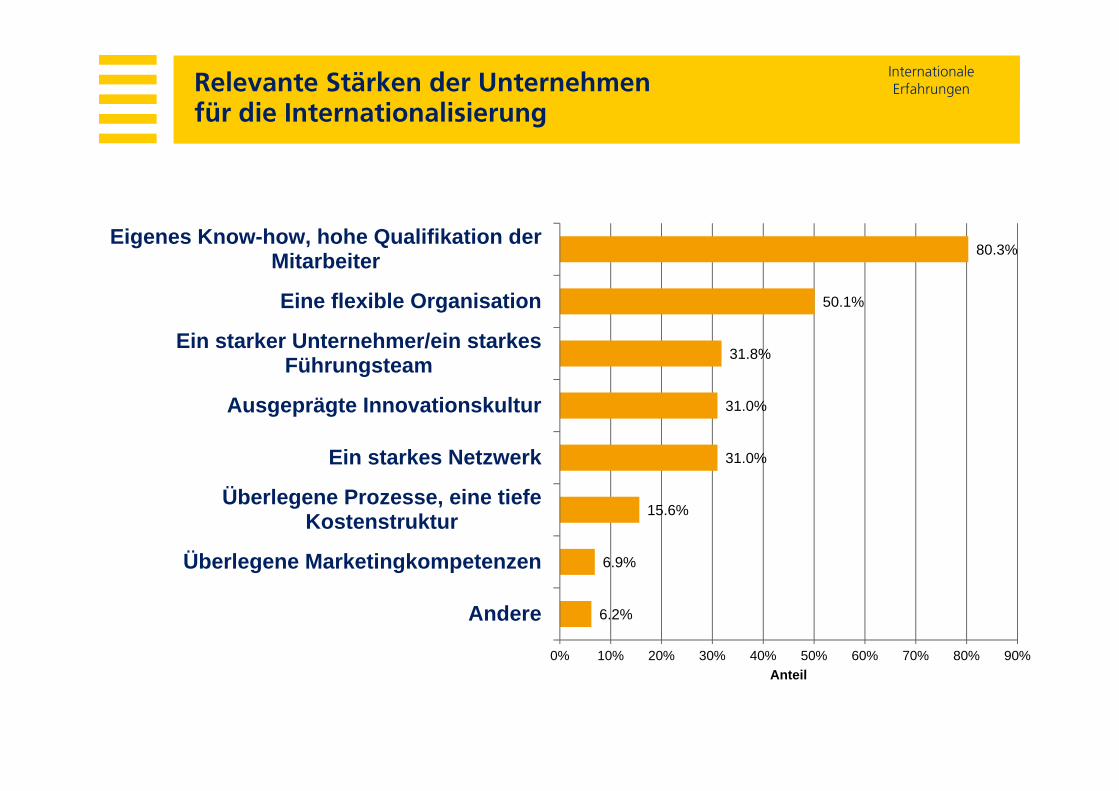

80.3%

50.1%

31.8%

31.0%

31.0%

15.6%

6.9%

6.2%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Eigenes Know-how, hohe Qualifikation derMitarbeiter

Eine flexible Organisation

Ein starker Unternehmer/ein starkesFührungsteam

Ausgeprägte Innovationskultur

Ein starkes Netzwerk

Überlegene Prozesse, eine tiefeKostenstruktur

Überlegene Marketingkompetenzen

Andere

Anteil

Relevante Stärken der Unternehmen für die Internationalisierung

Internationale Erfahrungen

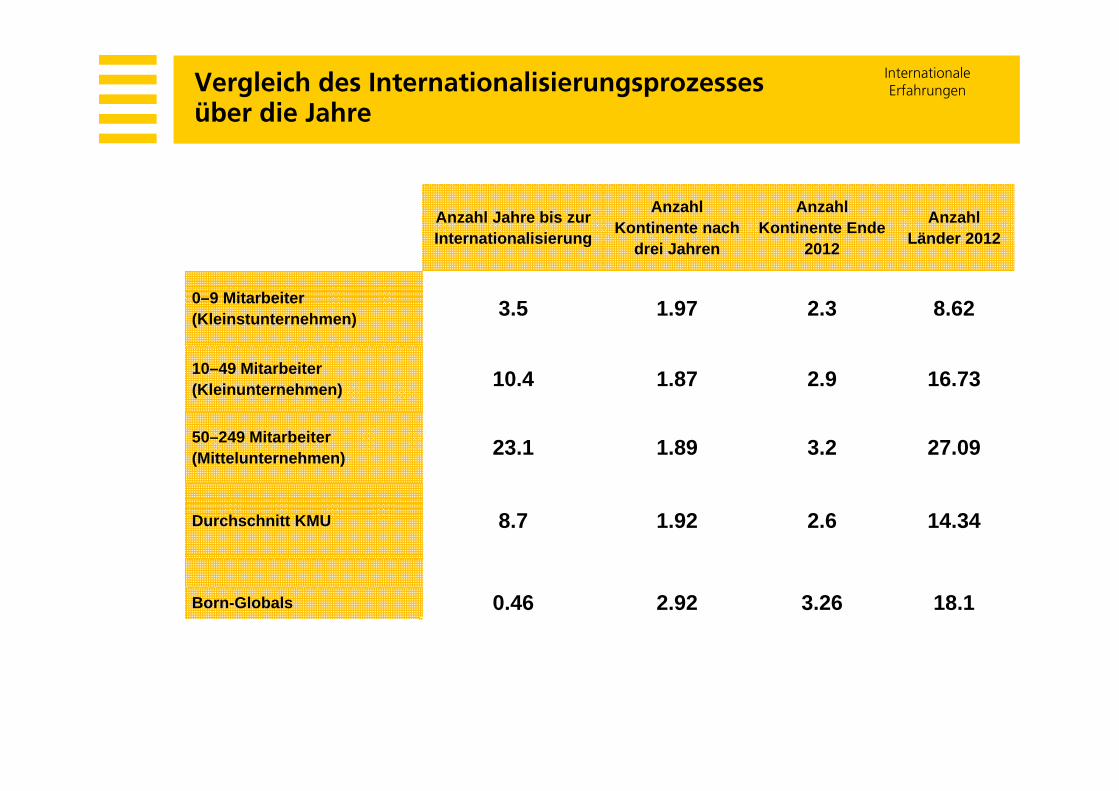

Anzahl Jahre bis zur Internationalisierung

Anzahl Kontinente nach

drei Jahren

Anzahl Kontinente Ende

2012

Anzahl Länder 2012

0–9 Mitarbeiter(Kleinstunternehmen) 3.5 1.97 2.3 8.62

10–49 Mitarbeiter(Kleinunternehmen) 10.4 1.87 2.9 16.73

50–249 Mitarbeiter(Mittelunternehmen) 23.1 1.89 3.2 27.09

Durchschnitt KMU 8.7 1.92 2.6 14.34

Born-Globals 0.46 2.92 3.26 18.1

Vergleich des Internationalisierungsprozesses über die Jahre

Netzwerke

Umsatz im Ausland

Kleinstunternehmen 55.4%Kleine Unternehmen 56.6%Mittlere Unternehmen 57%

Durchschnitt 56.2%

Netzwerke

Gründe für den Aussenhandel?71,8% Nachfrage56.7% Kleiner Heimmarkt37.8% Innovatives Produkt24.4% Swissness

InformationsbeschaffungPersönliche Netzwerke 68,3%Formelles Netzwerk(inkl. Messen) 61,1%Internet 52,2%

APAC & Internet3,9 Miliarden Leute55% Weltbevölkerung47,5% der Internetuser52,2% der weltweiten Social Media User47,6% der weltweiten Mobile User

Netzwerke

Risikomanagement

70%Ohne FX Absicherung

75,2%Ohne Akkreditiv

60,5%JA, aber je kleiner je weniger

Risikoneigung

34,8% tiefes Risko

33,7% hohes Risko

43,1% Strategisches Risikomanagement

5.62632

4.15459

3.93382

3.52366

3.21335

2.33320

2.49309

2.47299

1.66281

3.9040

0

100

200

300

400

500

600

700

1 2 3 4 5 6

Anz

ahl N

ennu

ngen

Erfolg (7 = sehr erfolgreich)

Direkter Export

Indirekter Export

Grossabnehmer

Auslandsniederlassung

Tochtergesellschaft

Lizenzvergabe

Joint Venture

AusländischerProduktionsbetriebmit eigenen VertriebsstrukturenFranchising

Andere

19.08.2013

18SIES 2013 | RICO BALDEGGER

Häufigkeit und Erfolg der Vertriebswege im Internationalisierungsprozess

41.0%

34.5%

24.6%

22.9%

16.3%

15.5%

14.7%

14.0%

8.5%

5.7%

3.9%

3.8%

10.3%

0% 10% 20% 30% 40% 50%

Preis der eigenen Produkte und Dienstleistungen

Bestehende Gesetze und Vorschriften im Ausland

Kosten der Internationalisierung

Verfügbare Zeit des Senior Managements

Kulturelle und sprachliche Hindernisse

Fehlendes Netzwerk

Keine Filialen/Tochterunternehmen ausserhalb der Schweiz

Mangelnde Informationen (ausländischer Markt,…

Mangelnde Auslandserfahrung

Mangelnde Kooperationsvereinbarungen…

Keine einzigartigen Kompetenzen

Qualifikation der eigenen Mitarbeiter

Andere

Anteil

19.08.2013

19SIES 2013 | RICO BALDEGGER

Hindernisse im Internationalisierungsprozess

19.08.2013

20SIES 2013 | RICO BALDEGGER

Organisationen und Dienste zur Unterstützung der Internationalisierung

4.83

4.79

4.08

3.88

3.51

3.38

3.36

3.23

2.43

4.57

5.00

4.34

2.81

3.89

4.00

3.64

3.83

2.67

2.75

4.581 2 3 4 5 6 7

Mittelwert

KMU 2012 (n=788) KMU 2009 (n=625)

Gar nicht hilfreich Sehr hilfreich

Privatpersonen

OSEC

Internationale Handelskammer

Beratungsunternehmen

Kantonale Handelskammern

Bank(en)

Kantonale Wirtschaftsförderung

Fargate

Swissnex

Andere

42.9%

41.6%

24.9%

19.8%

12.2%

5.3%

22.4%

0% 10% 20% 30% 40% 50%

Kosten-/Nutzenverhältnis stimmt nicht

Das Angebot entsprach nicht unseren Bedürfnissen

Mangel an Informationen

Fehlendes Vertrauen in die Organisation(en)

Zeitdauer zu lange, um die Dienste beanspruchen zukönnen

Negatives Image/Reputation der Institution(en)

Andere

Anteil

19.08.2013

21SIES 2013 | RICO BALDEGGER

Gründe für ein Ignorieren von Unterstützungsmöglichkeiten

[email protected]@charlyontourLinkedin.com/in/charlysuter

Appendix

Exkurs: Born Globals

Born Global

19.4 %Born-again Global

6.1 %

Born International

10.7 %

Born-again International

2.4 %

StufenweiseInternationalisierung

61. 4 %

spät

Nah

mes

Aus

land

Zeitpunkt der Internationalisierungim Lebenszyklus

Län

der

sco

pe

glob

al

früh, sofort

Exkurs: Born Globals

Exkurs: Born Globals

1. Jahr 3. Jahr 2013

Märkte 7,2 11,5 18,1

Kontinente 2,3 2,9 3,3

Born Globals: 19,4% der Schweizer Export Unternehmen

1. Durchführung 2007 (384 Fragebogen)

2. Durchführung 2010 (625 Fragebogen)

3. Durchführung 2013 (788 Fragebogen)

• Merkpunte: mehrsprachige, quantitative Studie

über international aktive KMU

• 876 auswertbare Fragebogen

– 88 Grossunternehmen

– 788 KMU

19.08.2013

27SIES 2013 | RICO BALDEGGER

Ausgangslage

19.08.2013

28SIES 2013 | RICO BALDEGGER

Effekte der Chancenorientierung

17.6%

19.1%

24.8%

26.7%

34.8%

19.0%

16.6%

18.5%

25.3%

31.5%

63.3%

64.3%

56.7%

48.0%

33.7%

4.91

4.80

4.52

4.35

3.92

1 2 3 4 5 6 7

0% 20% 40% 60% 80% 100%

Mittelwert

Anteil

Stimme links zu (1-3) Unentschieden (4) Stimme rechts zu (5-7) Ø-KMU

Stimmelinks voll zu

Stimmerechts voll zu

… es angesichts des Wettbewerbsumfeldes als nicht notwendig erachtet, weitreichende

Schritte zur Positionierung des Unternehmens sowie der Pro-

dukte/Dienstleistungen zu unternehmen.

… keine neuen Produkte oder Dienstleistungen auf den Markt gebracht.

(n=779; s=1.69)… keine neuen Produktinnovationen und/ oder Dienstleistungsinnovationen auf den

Markt gebracht.(n=771; s=1.77)

… Veränderungen der Produkte oder Dienstleistungen von kleinerem Umfang

realisiert.(n=775; s=1.60)

… es angesichts des Wettbewerbsumfeldes als notwendig erachtet, weitreichende Schritte zur Positionierung des Unternehmens sowie der Produkte/Dienstleistungen zu unternehmen.

… viele neue Produkte oder Dienstleistungen auf den Markt gebracht.

… wesentliche Produktinnovationen und/oder Dienstleistungsinnovationen auf den Markt gebracht.

… meist drastische Veränderungen der Produkte oder Dienstleistungen realisiert.

… eine starke Neigung für Projekte mit geringem Risiko (mit normalen und sicheren

Renditen).(n=771; s=1.48)

… eine starke Neigung für risikoreiche Projekte (mit Chancen, die hohe Gewinne versprechen).

Unser Unternehmen hatte in den letzten drei Jahren …

19.08.2013

29SIES 2013 | RICO BALDEGGER

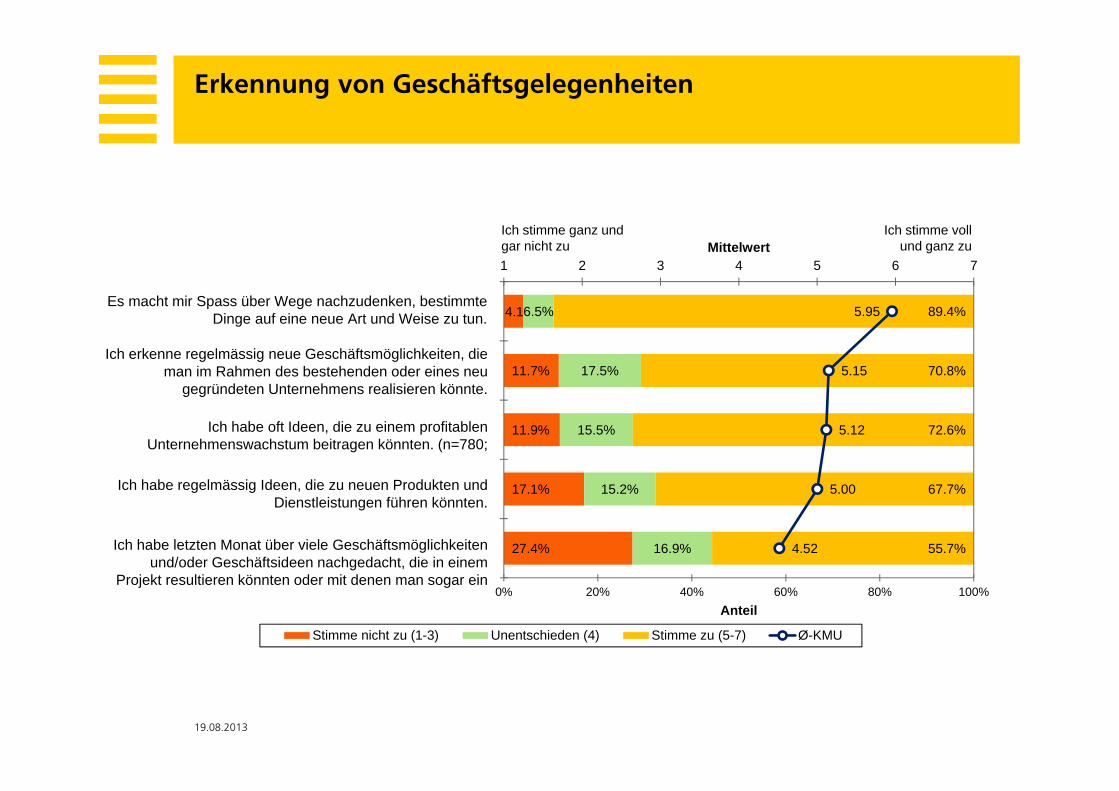

Erkennung von Geschäftsgelegenheiten

4.1

11.7%

11.9%

17.1%

27.4%

6.5%

17.5%

15.5%

15.2%

16.9%

89.4%

70.8%

72.6%

67.7%

55.7%

5.95

5.15

5.12

5.00

4.52

1 2 3 4 5 6 7

0% 20% 40% 60% 80% 100%

Mittelwert

Anteil

Stimme nicht zu (1-3) Unentschieden (4) Stimme zu (5-7) Ø-KMU

Ich stimme ganz undgar nicht zu

Ich stimme vollund ganz zu

Es macht mir Spass über Wege nachzudenken, bestimmte Dinge auf eine neue Art und Weise zu tun.

Ich erkenne regelmässig neue Geschäftsmöglichkeiten, die man im Rahmen des bestehenden oder eines neu

gegründeten Unternehmens realisieren könnte.

Ich habe oft Ideen, die zu einem profitablen Unternehmenswachstum beitragen könnten. (n=780;

Ich habe regelmässig Ideen, die zu neuen Produkten und Dienstleistungen führen könnten.

Ich habe letzten Monat über viele Geschäftsmöglichkeiten und/oder Geschäftsideen nachgedacht, die in einem

Projekt resultieren könnten oder mit denen man sogar ein

19.08.2013

30SIES 2013 | RICO BALDEGGER

Gründe für Internationalisierung

71.8%

56.7%

49.8%

37.8%

24.4%

22.0%

17.5%

14.3%

13.3%

8.5%

6.0%

3.5%

3.2%

2.8%

2.8%

2.1%

1.9%

1.2%

0.9%

6.0%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Nachfrage von ausländischen Kunden

Begrenztes Heimmarktpotenzial

Nutzung bestehender Netzwerke

Hohe Marktchancen dank innovativer Produkte

Ausnutzen des Vorteils <<Swissness>>

Eine globale Marktnische schnell realisieren

Kunden des Heimmarktes wurden international

<<First-Mover>>-Vorteile

Starke Wettbewerbsintensität auf dem Heimmarkt

Ausländische Konkurrenten drängten auf den Heimmarkt

Verbesserter Zugriff auf Rohstoffe/Rohprodukte

Akquisition und Erhalt von Distributionsrechten

Akquisition einer Firma mit internationalem Netzwerk

Vereinfachte Rekrutierung von ausländischen Fachkräften

Eigentümerwechsel durch Nachfolger

Forderung der Investoren/Fremdkapitalgeber

Übernahme durch andere Firma

Eigentümerwechsel durch Management-buy-out (MBO)

Akquisition einer Firma mit stark ausgeprägter…

Andere

Anteil

19.08.2013

31SIES 2013 | RICO BALDEGGER

Relevante Schwächen des Unternehmens für die Internationalisierung

49.1%

28.0%

17.5%

16.9%

12.9%

9.5%

8.6%

5.8%

4.9%

18.3%

0% 10% 20% 30% 40% 50% 60%

Zu hohe Kostenstrukturen, zu hohe Produkt- undServicekosten

Ungenügende Marktforschung

Ungenügendes sprachliches Know-how der Mitarbeiter

Ungenügende Kenntnis der internationalen Gesetze undVorschriften

Fehlende internationale Erfahrung des Führungsteams

Fehlende internationale Erfahrung der Mitarbeiter

Produkte zu wenig ausgereift für den internationalen Markt

Fehlende Innovation

Ungenügendes fachliches Know-how der Mitarbeiter

Andere

Anteil

19.08.2013

32SIES 2013 | RICO BALDEGGER

Relevante Stärken der Unternehmen für die Internationalisierung

80.3%

50.1%

31.8%

31.0%

31.0%

15.6%

6.9%

6.2%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Eigenes Know-how, hohe Qualifikation der Mitarbeiter

Eine flexible Organisation

Ein starker Unternehmer/ein starkes Führungsteam

Ausgeprägte Innovationskultur

Ein starkes Netzwerk

Überlegene Prozesse, eine tiefe Kostenstruktur

Überlegene Marketingkompetenzen

Andere

Anteil

19.08.2013

33SIES 2013 | RICO BALDEGGER

Wege der Informationsbeschaffung über Zielmärkte

68.3%

61.1%

52.5%

38.0%

27.8%

14.1%

10.1%

4.4%

7.6%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Persönliches Networking

Formelles Networking (Messen, Konferenzen, Eventsetc.)

Internet

Events

Zeitungen

Beratung (Allgemein)

Internationalisierungshelfer

Beratung (Bank)

Andere

Anteil

19.08.2013

34SIES 2013 | RICO BALDEGGER

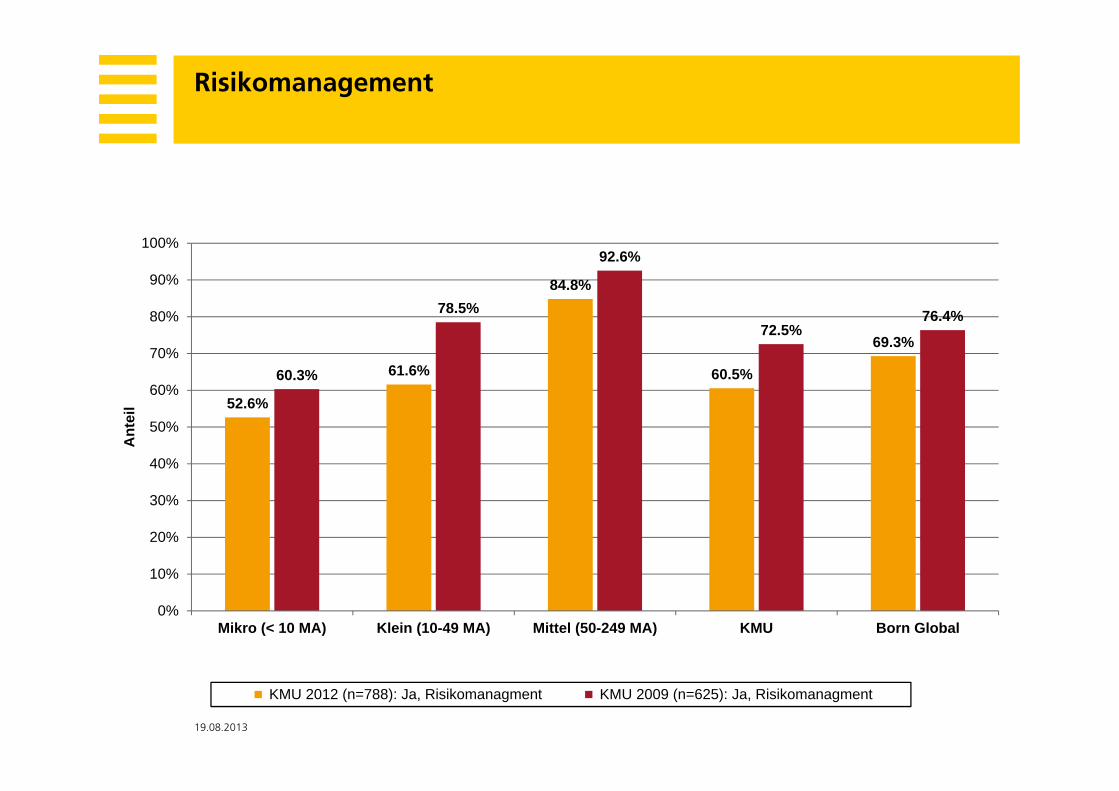

Risikomanagement

52.6%

61.6%

84.8%

60.5%

69.3%

60.3%

78.5%

92.6%

72.5%76.4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Mikro (< 10 MA) Klein (10-49 MA) Mittel (50-249 MA) KMU Born Global

Ant

eil

KMU 2012 (n=788): Ja, Risikomanagment KMU 2009 (n=625): Ja, Risikomanagment

19.08.2013

35SIES 2013 | RICO BALDEGGER

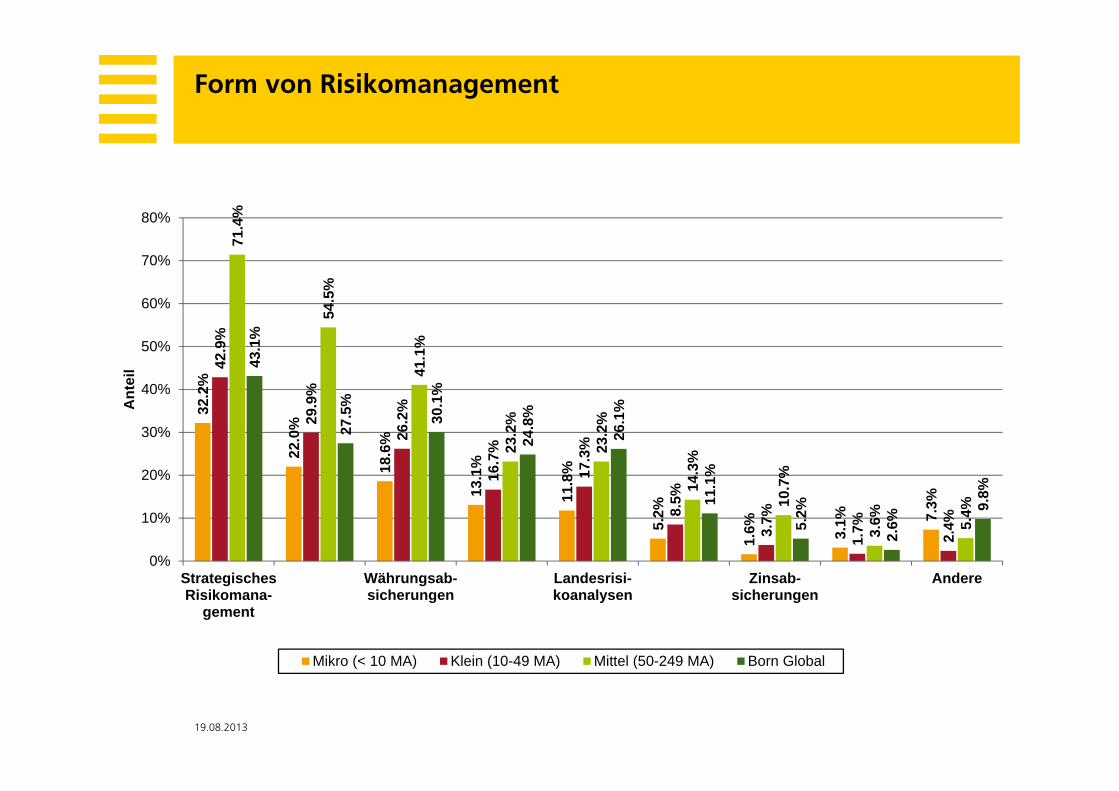

Form von Risikomanagement

32.2

%

22.0

%

18.6

%

13.1

%

11.8

%

5.2%

1.6% 3.1% 7.

3%

42.9

%

29.9

%

26.2

%

16.7

%

17.3

%

8.5%

3.7%

1.7% 2.4%

71.4

%

54.5

%

41.1

%

23.2

%

23.2

%

14.3

%

10.7

%

3.6% 5.4%

43.1

%

27.5

%

30.1

%

24.8

%

26.1

%

11.1

%

5.2%

2.6%

9.8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

StrategischesRisikomana-

gement

Währungsab-sicherungen

Landesrisi-koanalysen

Zinsab-sicherungen

Andere

Ant

eil

Mikro (< 10 MA) Klein (10-49 MA) Mittel (50-249 MA) Born Global

19.08.2013

36SIES 2013 | RICO BALDEGGER

Auswirkung der Internationalisierung auf die Innovationskraft

19.08.2013

37SIES 2013 | RICO BALDEGGER

Auslöser für die Entwicklung innovativer Produkte und Prozesse

85.1%

42.5%

29.8%

16.4%

13.7%

9.6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Kundenwünsche (Demand Pull)

Technologieinduzierte Innovationen, hervorgebrachtdurch

eigene Forschung & Entwicklung (Technology Push)

Entwicklung der Konkurrenzprodukte

Open Innovation

Zufallsergebnisse/-erfolge

Andere Auslöser

Anteil

19.08.2013

38SIES 2013 | RICO BALDEGGER

Auslöser für die Entwicklung künftiger innovativer Produkte und Prozesse

66.3%

34.3%

33.2%

28.9%

21.4%

21.4%

20.1%

12.9%

11.4%

8.1%

4.2%

6.2%

0% 10% 20% 30% 40% 50% 60% 70%

Konsequente Orientierung am Kundennutzen

Exakte Marktforschung und Bedarfsabklärung

Verbesserte Prozesse

Know-how-Zuwachs durch Neuanstellung von…

Gemeinsame Forschung mit Netzwerkpartnern

Zusammenarbeit in Forschung & Entwicklung mit…

Erhöhung des Anteils für Forschung und Entwicklung

Open Innovation

Joint Ventures

Externe Berater (Strategieberatung)

Zusammenarbeit mit Brainpools/Ideenlabors

Andere Mittel

Anteil

19.08.2013

39SIES 2013 | RICO BALDEGGER

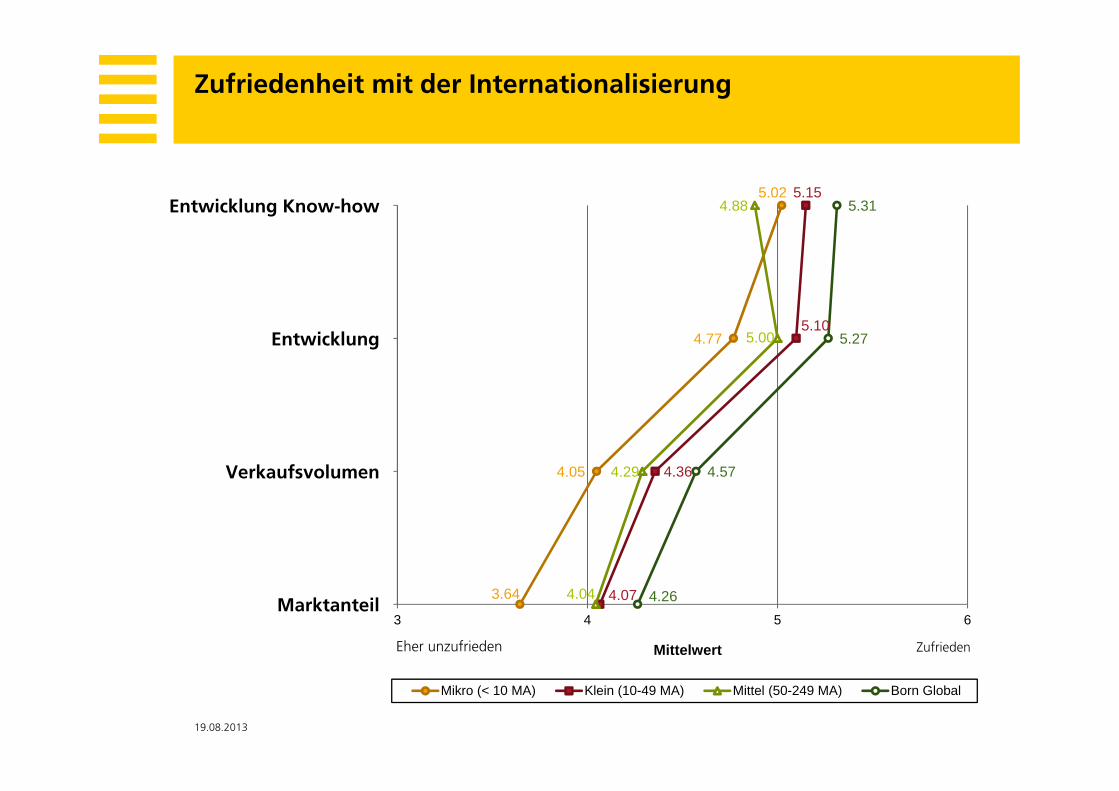

Zufriedenheit mit der Internationalisierung

5.02

4.77

4.05

3.64

5.15

5.10

4.36

4.07

4.88

5.00

4.29

4.04

5.31

5.27

4.57

4.263 4 5 6

Mittelwert

Mikro (< 10 MA) Klein (10-49 MA) Mittel (50-249 MA) Born Global

Eher unzufrieden Zufrieden

Entwicklung Know-how

Entwicklung

Verkaufsvolumen

Marktanteil

19.08.2013

40SIES 2013 | RICO BALDEGGER

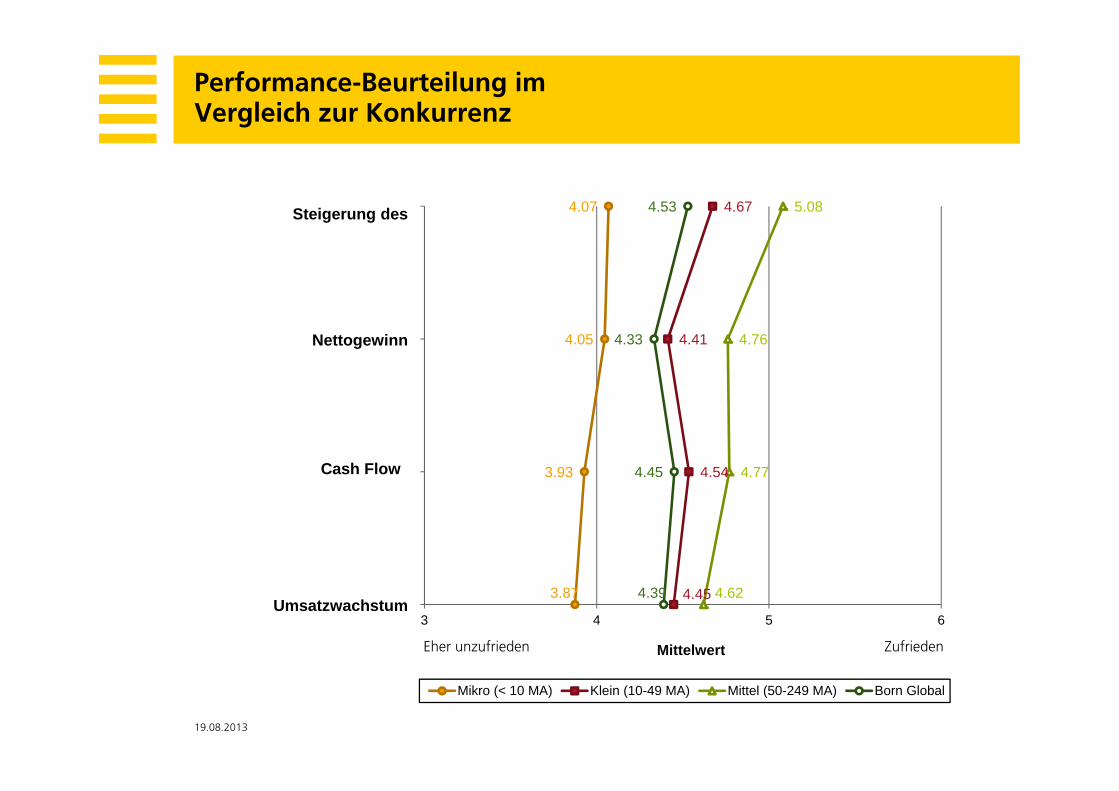

Performance-Beurteilung im Vergleich zur Konkurrenz

4.07

4.05

3.93

3.87

4.67

4.41

4.54

4.45

5.08

4.76

4.77

4.62

4.53

4.33

4.45

4.39

3 4 5 6

Mittelwert

Mikro (< 10 MA) Klein (10-49 MA) Mittel (50-249 MA) Born Global

Eher unzufrieden Zufrieden

Steigerung des

Nettogewinn

Umsatzwachstum

Cash Flow