wertentwicklung auf dem immobilienmarkt€¦ · entwicklung 2003 bis 2013 und prognose 2017 90 100...

TRANSCRIPT

Nymphenburger Straße 5

80335 München

Tel. +49 89 23 23 76-0

Fax +49 89 23 23 76-76

www.bulwiengesa.de

WERTENTWICKLUNG AUF DEM IMMOBILIENMARKT

Vortrag von Dr. Heike PiaseckiNiederlassungsleiterin München

16. Münchner Tage der Bodenordnung

Hanns Seidel Stiftung

München, 26.3.2014

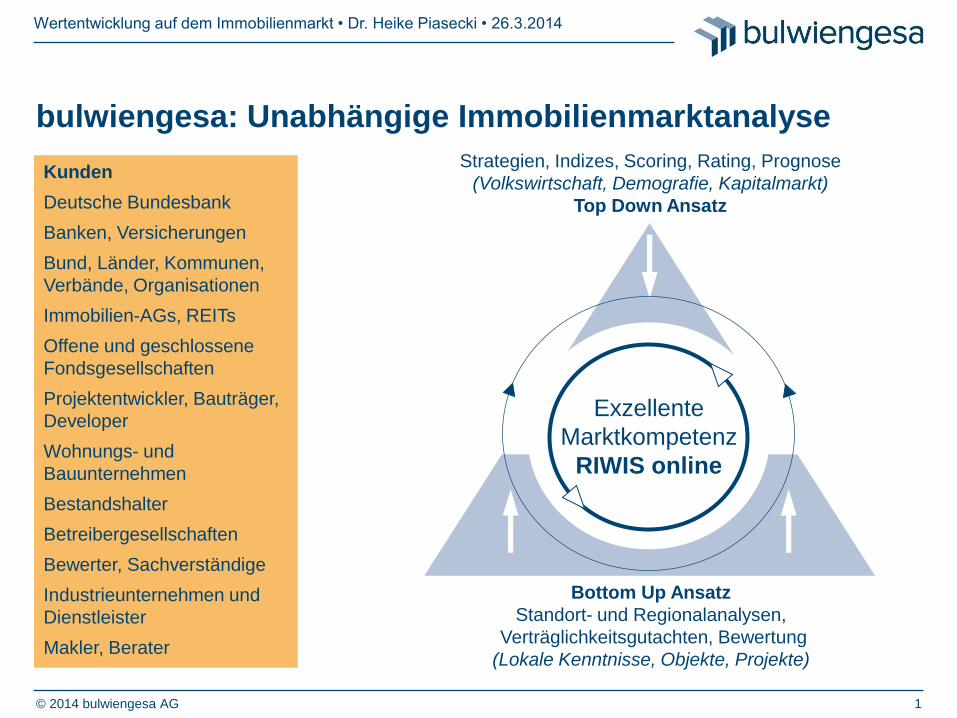

Kunden

Deutsche Bundesbank

Banken, Versicherungen

Bund, Länder, Kommunen,

Verbände, Organisationen

Immobilien-AGs, REITs

Offene und geschlossene

Fondsgesellschaften

Projektentwickler, Bauträger,

Developer

Wohnungs- und

Bauunternehmen

Bestandshalter

Betreibergesellschaften

Bewerter, Sachverständige

Industrieunternehmen und

Dienstleister

Makler, Berater

Strategien, Indizes, Scoring, Rating, Prognose

(Volkswirtschaft, Demografie, Kapitalmarkt)

Top Down Ansatz

Bottom Up Ansatz

Standort- und Regionalanalysen,

Verträglichkeitsgutachten, Bewertung

(Lokale Kenntnisse, Objekte, Projekte)

Exzellente

Marktkompetenz

RIWIS online

bulwiengesa: Unabhängige Immobilienmarktanalyse

© 2014 bulwiengesa AG 1

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Inhalt

© 2014 bulwiengesa AG 2

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Demografie als Treiber auf dem Immobilienmarkt

Wohnungsbestandsstrukturen als Ausdruck regionaler Divergenzen

Wertentwicklung im regionalen Blickfeld

Der Spagat zwischen Wachstums- und Verlusträumen wird größer …

© 2014 bulwiengesa AG 3

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Quelle: RIWIS

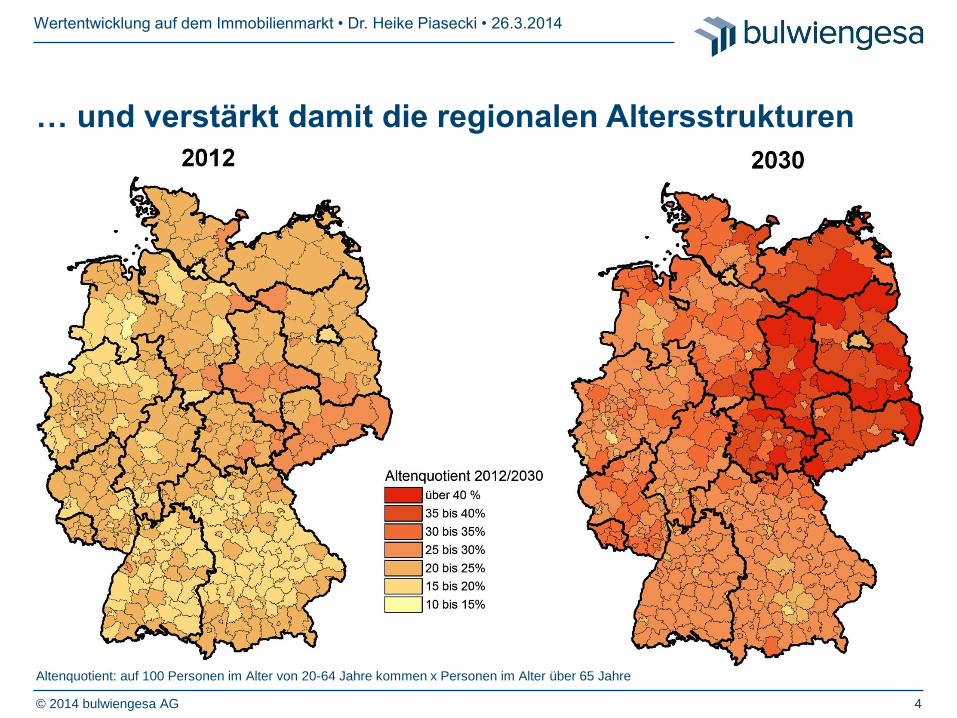

… und verstärkt damit die regionalen Altersstrukturen

4

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Altenquotient: auf 100 Personen im Alter von 20-64 Jahre kommen x Personen im Alter über 65 Jahre

© 2014 bulwiengesa AG

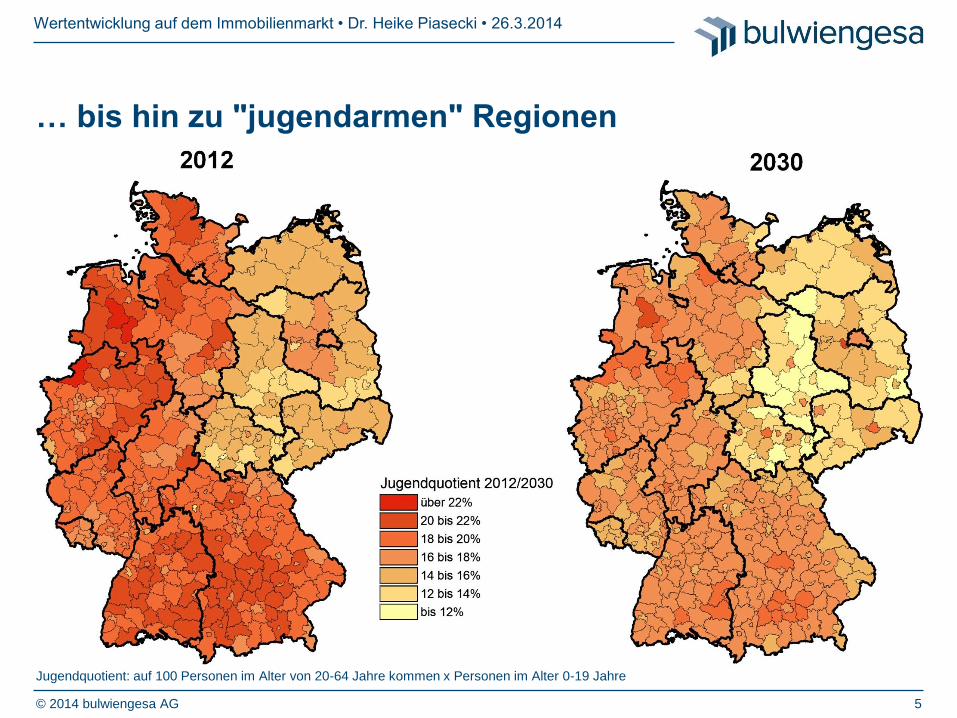

… bis hin zu "jugendarmen" Regionen

5

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Jugendquotient: auf 100 Personen im Alter von 20-64 Jahre kommen x Personen im Alter 0-19 Jahre

© 2014 bulwiengesa AG

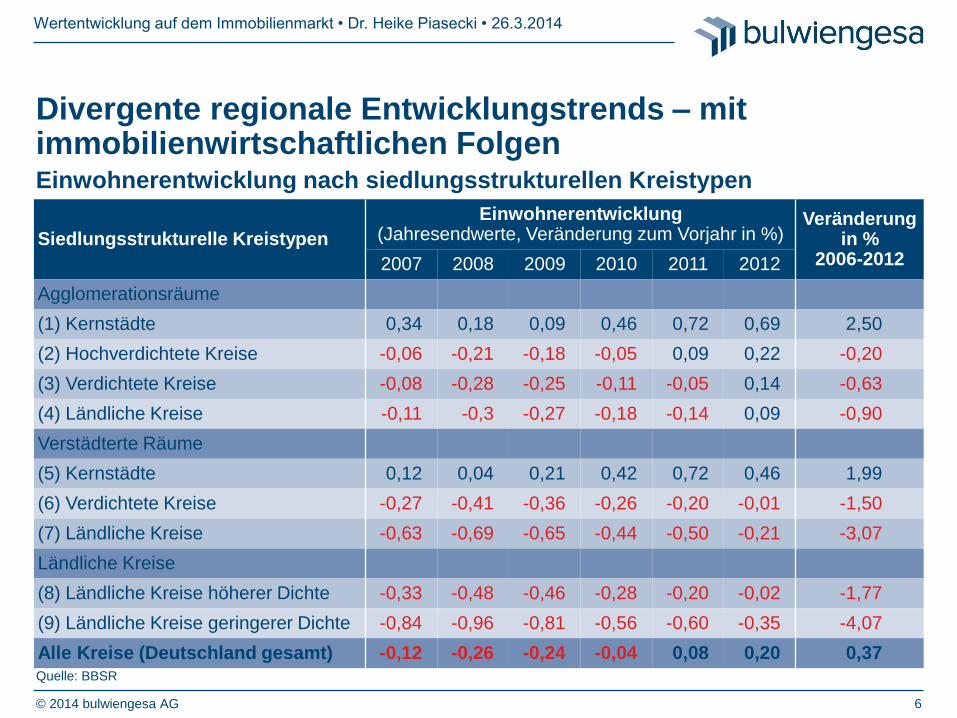

Divergente regionale Entwicklungstrends – mit immobilienwirtschaftlichen Folgen

© 2014 bulwiengesa AG 6

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Einwohnerentwicklung nach siedlungsstrukturellen Kreistypen

Siedlungsstrukturelle Kreistypen

Einwohnerentwicklung(Jahresendwerte, Veränderung zum Vorjahr in %)

Veränderungin %

2006-20122007 2008 2009 2010 2011 2012

Agglomerationsräume

(1) Kernstädte 0,34 0,18 0,09 0,46 0,72 0,69 2,50

(2) Hochverdichtete Kreise -0,06 -0,21 -0,18 -0,05 0,09 0,22 -0,20

(3) Verdichtete Kreise -0,08 -0,28 -0,25 -0,11 -0,05 0,14 -0,63

(4) Ländliche Kreise -0,11 -0,3 -0,27 -0,18 -0,14 0,09 -0,90

Verstädterte Räume

(5) Kernstädte 0,12 0,04 0,21 0,42 0,72 0,46 1,99

(6) Verdichtete Kreise -0,27 -0,41 -0,36 -0,26 -0,20 -0,01 -1,50

(7) Ländliche Kreise -0,63 -0,69 -0,65 -0,44 -0,50 -0,21 -3,07

Ländliche Kreise

(8) Ländliche Kreise höherer Dichte -0,33 -0,48 -0,46 -0,28 -0,20 -0,02 -1,77

(9) Ländliche Kreise geringerer Dichte -0,84 -0,96 -0,81 -0,56 -0,60 -0,35 -4,07

Alle Kreise (Deutschland gesamt) -0,12 -0,26 -0,24 -0,04 0,08 0,20 0,37Quelle: BBSR

Inhalt

© 2014 bulwiengesa AG 7

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Demografie als Treiber auf dem Immobilienmarkt

Wohnungsbestandsstrukturen als Ausdruck regionaler

Divergenzen

Wertentwicklung im regionalen Blickfeld

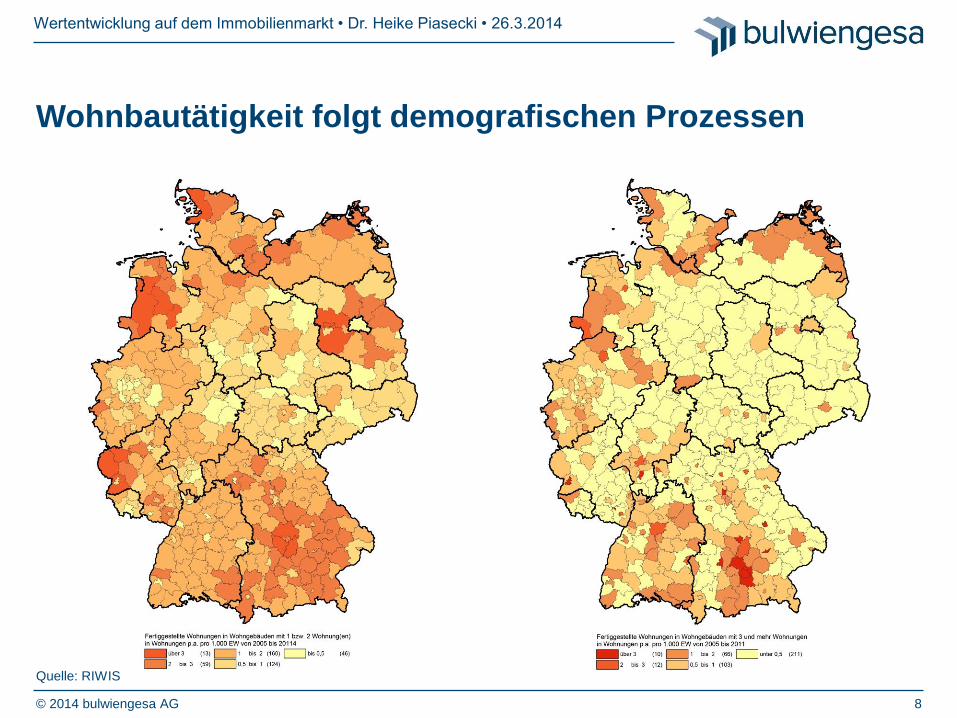

Wohnbautätigkeit folgt demografischen Prozessen

© 2014 bulwiengesa AG 8

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Quelle: RIWIS

Regionale Disparitäten im Wohnungsleerstand

9

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Quelle: Zensus 2011

Höchster Leerstand:

• Chemnitz 13,7 %

• Leipzig 12,1 %

• Halle (Saale) 11,5 %

• Magdeburg 9,5 %

• Hagen 6,9 %

Niedrigster Leerstand:

• Hamburg 1,5 %

• Oldenburg 1,5 %

• Münster 1,6 %

• Jena 1,9 %

• München 2,1 %

© 2014 bulwiengesa AG

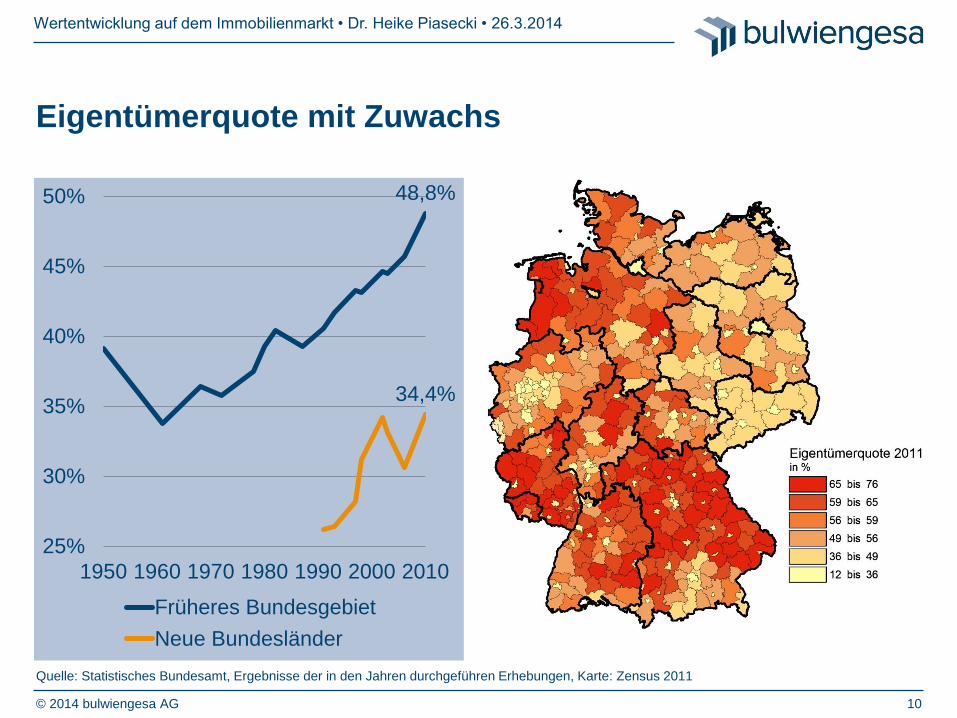

Eigentümerquote mit Zuwachs

© 2014 bulwiengesa AG 10

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

48,8%

34,4%

25%

30%

35%

40%

45%

50%

1950 1960 1970 1980 1990 2000 2010

Früheres Bundesgebiet

Neue Bundesländer

Quelle: Statistisches Bundesamt, Ergebnisse der in den Jahren durchgeführen Erhebungen, Karte: Zensus 2011

Inhalt

© 2014 bulwiengesa AG 11

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Demografie als Treiber auf dem Immobilienmarkt

Wohnungsbestandsstrukturen als Ausdruck regionaler Divergenzen

Wertentwicklung im regionalen Blickfeld

Immobilien gewinnen hingegen an Attraktivität …

© 2014 bulwiengesa AG 12

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Sowohl die Wertsteigerung, als auch der generierte Cash Flow von Bestands-wohnimmobilien signifikant über der Verzinsung langfristiger deutscher Staatsanleihen

Insbesondere Cash Flow-Komponente mit geringerer Fluktuation

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

2001 2003 2005 2007 2009 2011 2013

Verzinsung dt. Staatsanleihen (WWU)

GPI Capital Growth Bestand

GPI Total Return Bestand

GPI Cash Flow Return Bestand

Quelle: bulwiengesa AG, Eurostat

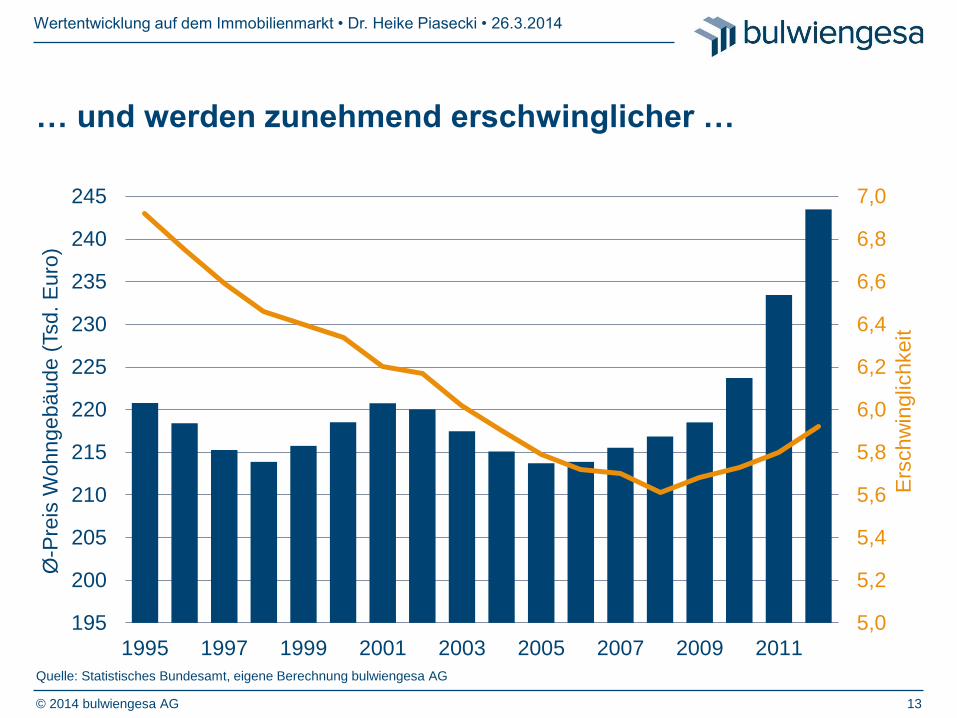

… und werden zunehmend erschwinglicher …

© 2014 bulwiengesa AG 13

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

5,0

5,2

5,4

5,6

5,8

6,0

6,2

6,4

6,6

6,8

7,0

195

200

205

210

215

220

225

230

235

240

245

1995 1997 1999 2001 2003 2005 2007 2009 2011

Ers

chw

inglic

hkeit

Ø-P

reis

Wo

hn

ge

bäu

de

(Tsd

. E

uro

)

Quelle: Statistisches Bundesamt, eigene Berechnung bulwiengesa AG

… und deutlich einfacher zu finanzieren.

© 2014 bulwiengesa AG 14

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Zinsvorgabe der Zentralbank wird zunehmend in die Immobilienfinanzierung durchgereicht.

Die massive geldpolitische Intervention führt(e) zu einem Umfeld, das fremdkapitallastige Assets wie Immobilien stark begünstigt.

Dementsprechende verstärkt sich die Nachfrage nach Wohnungsbaukrediten.

Dieses günstige Umfeld wirkt sich als zunehmender Anlagestimulus aus.0%

1%

2%

3%

4%

5%

6%

6

7

8

9

10

11

12

2003 2005 2007 2009 2011 2013

Ha

up

tre

fin

an

zie

run

gszin

s,

Ba

ug

eld

Wohnungsbaukre

dite (

Mrd

. E

uro

)

Hauptrefinanzierungszins

Effektivzins Baugeld (Bindung >5 Jahre)

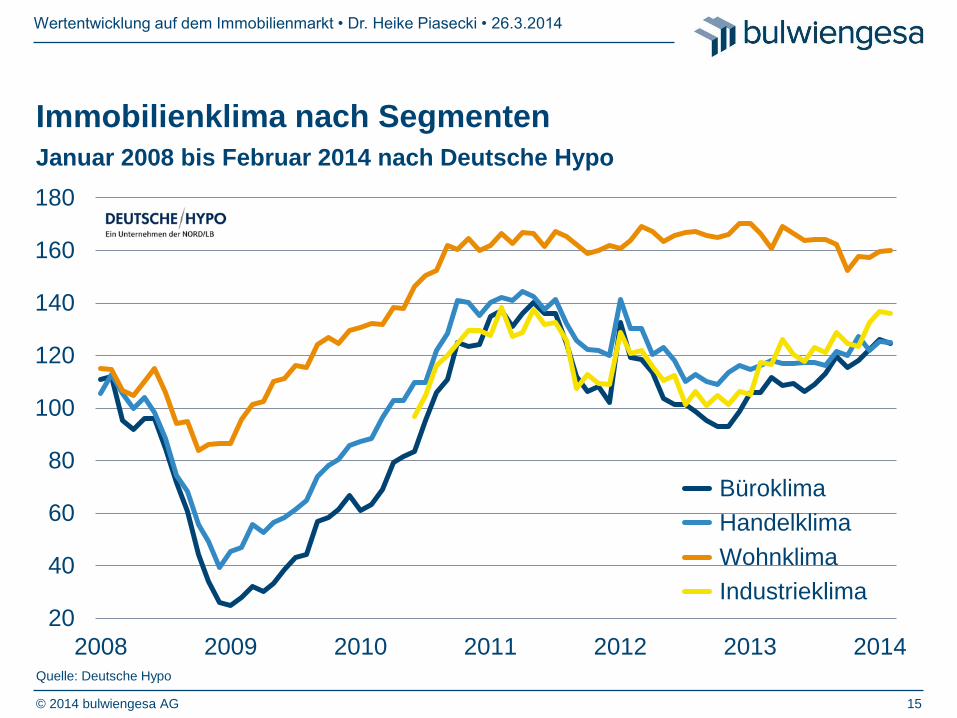

Januar 2008 bis Februar 2014 nach Deutsche Hypo

Immobilienklima nach Segmenten

© 2014 bulwiengesa AG 15

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

20

40

60

80

100

120

140

160

180

2008 2009 2010 2011 2012 2013 2014

Büroklima

Handelklima

Wohnklima

Industrieklima

Quelle: Deutsche Hypo

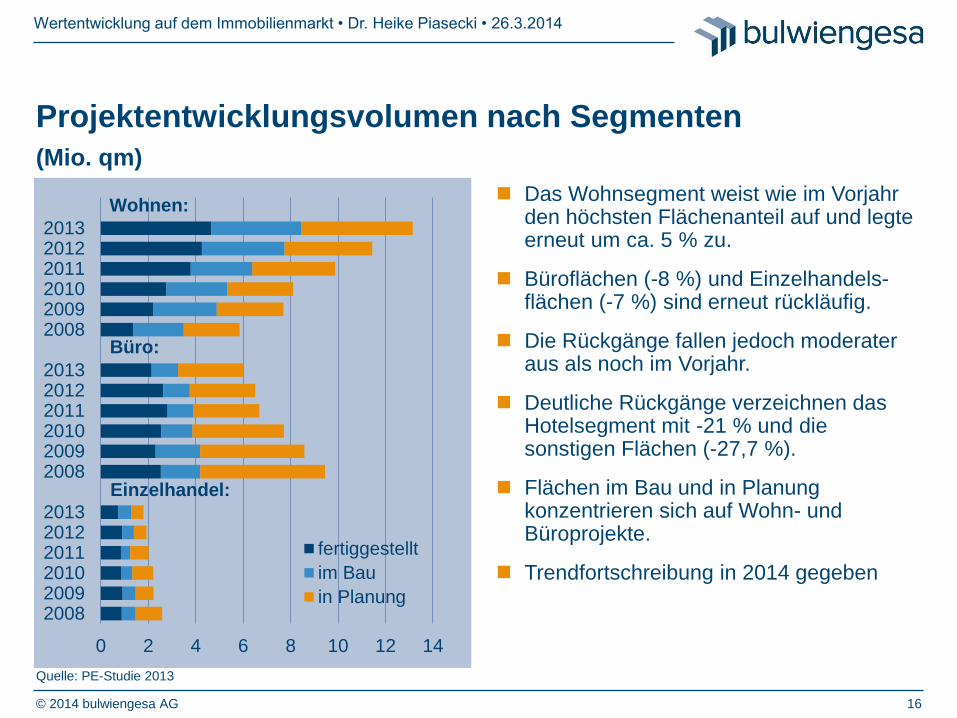

Projektentwicklungsvolumen nach Segmenten

Das Wohnsegment weist wie im Vorjahr den höchsten Flächenanteil auf und legte erneut um ca. 5 % zu.

Büroflächen (-8 %) und Einzelhandels-flächen (-7 %) sind erneut rückläufig.

Die Rückgänge fallen jedoch moderater aus als noch im Vorjahr.

Deutliche Rückgänge verzeichnen das Hotelsegment mit -21 % und die sonstigen Flächen (-27,7 %).

Flächen im Bau und in Planung konzentrieren sich auf Wohn- und Büroprojekte.

Trendfortschreibung in 2014 gegeben

(Mio. qm)

0 2 4 6 8 10 12 14

201320122011201020092008

201320122011201020092008

201320122011201020092008

fertiggestellt

im Bau

in Planung

Wohnen:

Büro:

Einzelhandel:

Quelle: PE-Studie 2013

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

© 2014 bulwiengesa AG 16

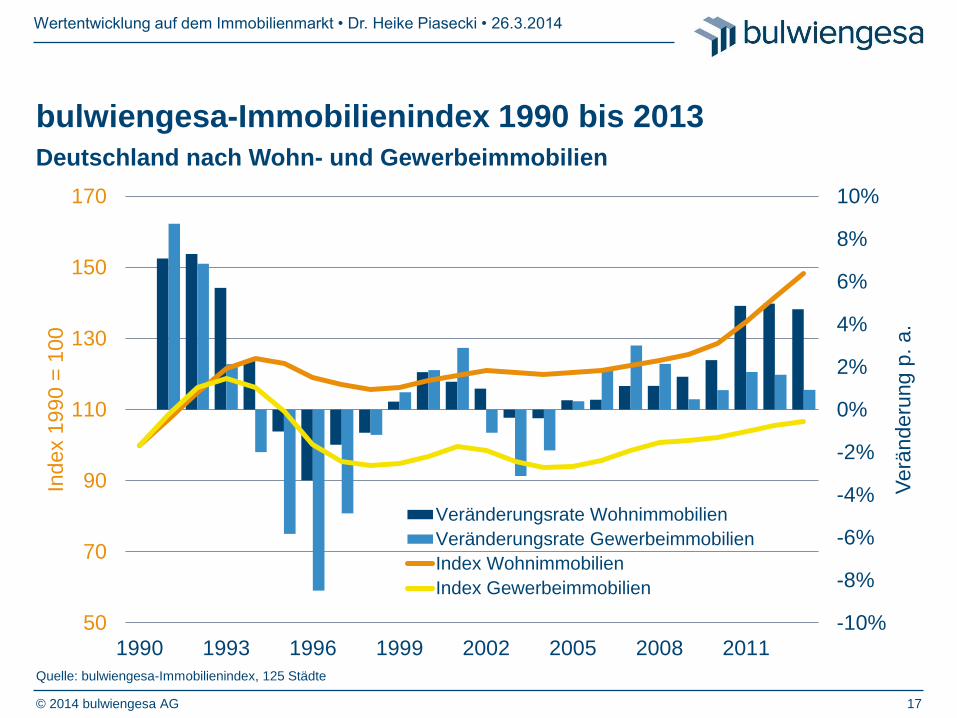

Deutschland nach Wohn- und Gewerbeimmobilien

bulwiengesa-Immobilienindex 1990 bis 2013

© 2014 bulwiengesa AG 17

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

50

70

90

110

130

150

170

1990 1993 1996 1999 2002 2005 2008 2011

Ve

rän

de

run

g p

.a.

Index 1

990 =

100

Veränderungsrate Wohnimmobilien

Veränderungsrate Gewerbeimmobilien

Index Wohnimmobilien

Index Gewerbeimmobilien

Quelle: bulwiengesa-Immobilienindex, 125 Städte

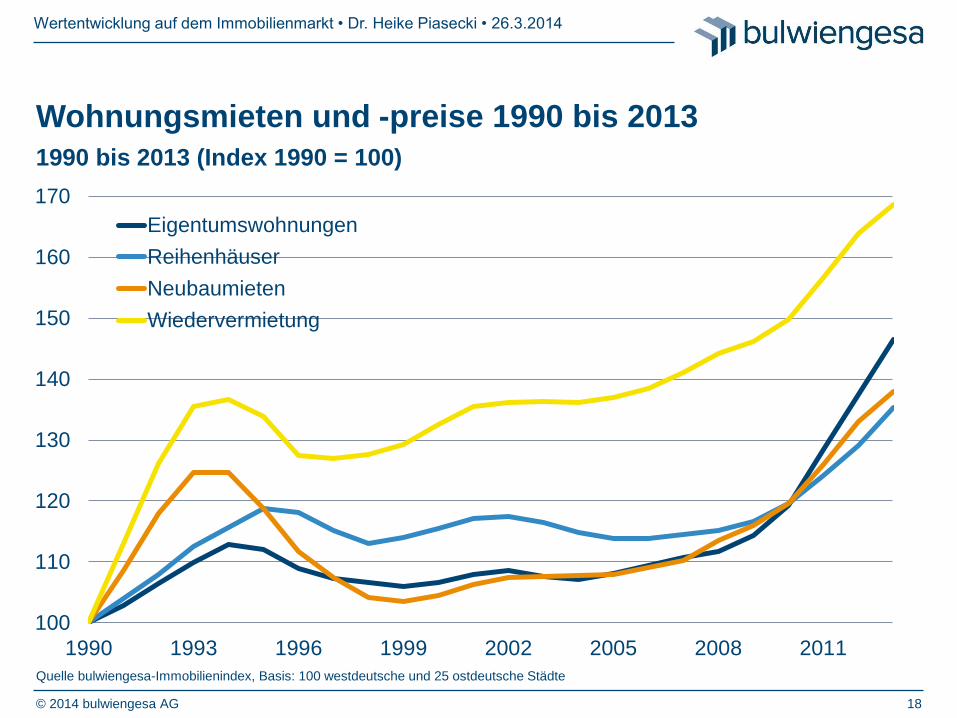

Wohnungsmieten und -preise 1990 bis 2013

© 2014 bulwiengesa AG 18

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

100

110

120

130

140

150

160

170

1990 1993 1996 1999 2002 2005 2008 2011

Eigentumswohnungen

Reihenhäuser

Neubaumieten

Wiedervermietung

Quelle bulwiengesa-Immobilienindex, Basis: 100 westdeutsche und 25 ostdeutsche Städte

1990 bis 2013 (Index 1990 = 100)

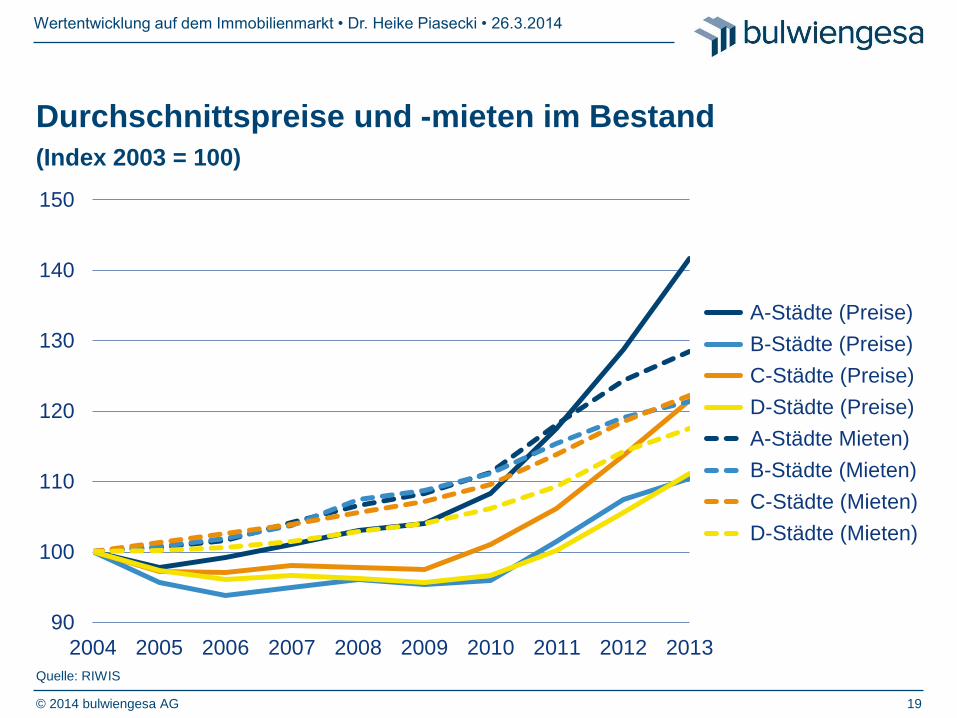

(Index 2003 = 100)

Durchschnittspreise und -mieten im Bestand

© 2014 bulwiengesa AG 19

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

90

100

110

120

130

140

150

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

A-Städte (Preise)

B-Städte (Preise)

C-Städte (Preise)

D-Städte (Preise)

A-Städte Mieten)

B-Städte (Mieten)

C-Städte (Mieten)

D-Städte (Mieten)

Quelle: RIWIS

(Index 2003 = 100)

Durchschnittspreise und -mieten im Neubau

© 2014 bulwiengesa AG 20

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

90

100

110

120

130

140

150

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

A-Städte (Preise)

B-Städte (Preise)

C-Städte (Preise)

D-Städte (Preise)

A-Städte Mieten)

B-Städte (Mieten)

C-Städte (Mieten)

D-Städte (Mieten)

Quelle: RIWIS

Kaufpreisspannenregional differenziert

© 2014 bulwiengesa AG 21

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Datengrundlage: RIWIS 2014, Kartengrundlage: NAVTEQ ©

ETW-Erstbezug 2013

Ø-Kaufpreise (Euro/qm)

München Stadt 5.500

München Landkreis 4.200

Starnberg 4.150

Frankfurt am Main 4.000

Hamburg 4.000

…

Zwickau 975

Wittenberg 975

Nordhausen 950

Eichsfeld/

Altenburger Land

900

Goslar 775

Erhebliche Mietspannen

© 2014 bulwiengesa AG 22

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Datengrundlage: RIWIS 2014, Kartengrundlage: NAVTEQ ©

Mietwohnung Bestand 2013

Ø-Mieten (Euro/qm)

München Stadt 12,50

München Landkreis 11,00

Frankfurt am Main 11,00

Starnberg 10,40

Hamburg 10,00

…

Landkreis Hof 4,10

Birkenfeld 4,10

Görlitz 4,10

Wunsiedel

(Fichtelgebirge)

4,00

Lüchow-Danneberg 3,80

Mietpreisbelastung mit regionalen Schwerpunkten

© 2014 bulwiengesa AG 23

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Datengrundlage: RIWIS 2014, Kartengrundlage: NAVTEQ ©

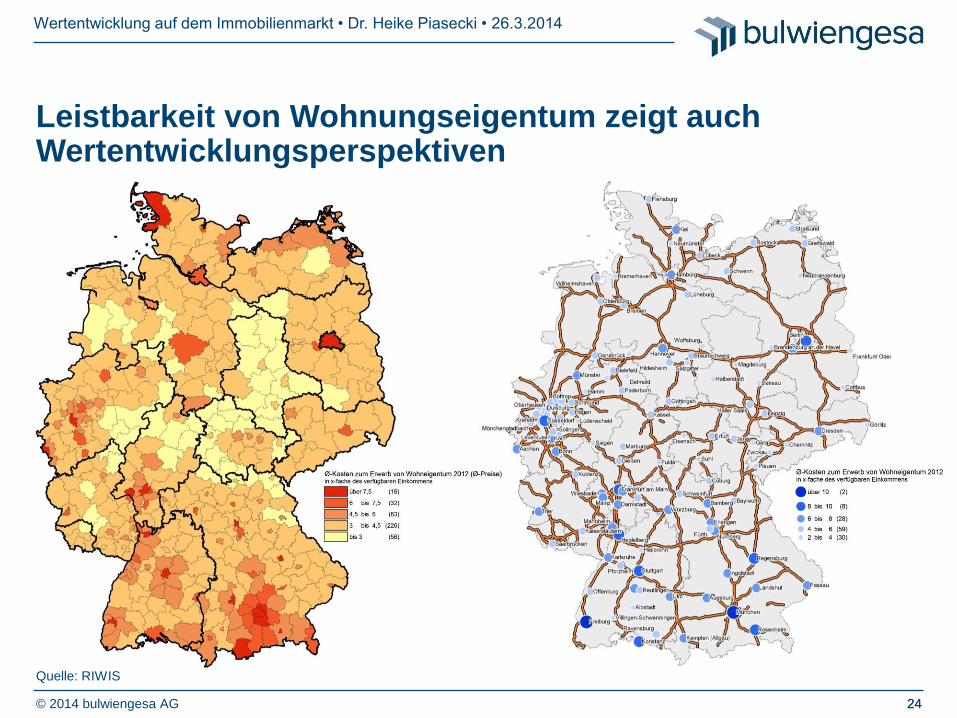

Leistbarkeit von Wohnungseigentum zeigt auch Wertentwicklungsperspektiven

Quelle: RIWIS

2424

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

© 2014 bulwiengesa AG

Schere zwischen Einkommen und Preisen geht weiter auf

© 2014 bulwiengesa AG 25

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014

Quelle: RIWIS, Stand Frühjahr 2013, * Kaufpreise Eigentumswohnung Neubau, ** Verfügbares Einkommen pro Person pro Jahr

Entwicklung 2003 bis 2013 und Prognose 2017

90

100

110

120

130

140

150

160

2003 2005 2007 2009 2011 2013 2015 2017

Index (

2003 =

100)

Nürnberg(Preise*)

Nürnberg(Einkommen**)

Erlangen(Preise*)

Erlangen(Einkommen**)

Bamberg(Preise*)

Bamberg(Einkommen**)

www.bulwiengesa.de

© 2014 bulwiengesa AG 26

Wertentwicklung auf dem Immobilienmarkt • Dr. Heike Piasecki • 26.3.2014