zukunftsorientierte haushaltssteuerung - muenchen.dec41636ec-08f9-4053-aa63-8… ·...

TRANSCRIPT

© KGSt® Köln, © KGSt® Köln,

Zukunftsorientierte Haushaltssteuerung

Manfred Pook, KGSt München, 07.10.2016

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 1

© KGSt® Köln, © KGSt® Köln,

Haushaltsrechtliche Rahmenbedingungen

Strategie und Haushalt: Zukunftsorientierung

Haushaltssteuerung - mehr als Planung

Umsetzung und methodische Unterstützung

Zusammenfassung

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 2

© KGSt® Köln, © KGSt® Köln,

Haushaltsrechtliche Rahmenbedingungen

■ Der wesentliche Impuls: IMK*-Beschluss vom 21.11.2003:

■ „ ... das kommunale Haushalts- und Rechnungswesen (soll) von der bislang zahlungsorientierten Darstellungsform auf eine ressourcenorientierte Darstellung umgestellt (werden)

■ die Steuerung der Kommunalverwaltungen (soll) statt durch die herkömmliche Bereitstellung von Ausgabeermächtigungen ( ...) durch die Vorgabe von Zielen für die kommunalen Dienstleistungen (Outputsteuerung) ermöglicht werden.“

Daraus ergeben sich wesentliche Stichworte des neuen Haushaltsrechts:

Ergebnis- und Finanzhaushalt, Bilanz, Budget, Schlüsselprodukte, Leistungsziele, Kosten- und Leistungsrechnung

*IMK = Konferenz der Innenminister und -senatoren der Länder

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 3

© KGSt® Köln, © KGSt® Köln,

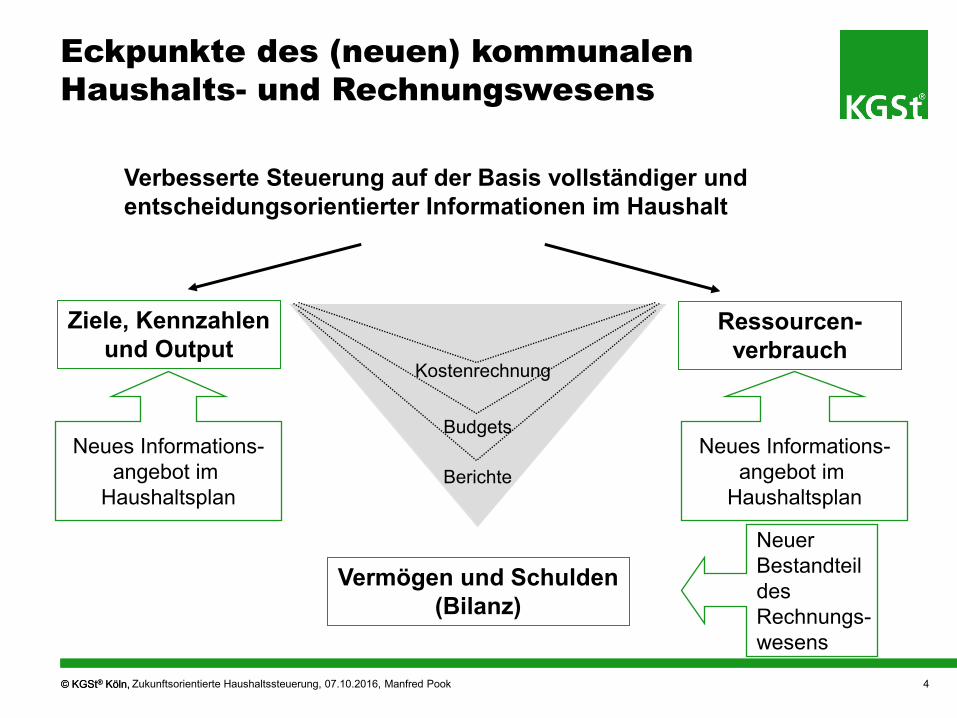

Eckpunkte des (neuen) kommunalen

Haushalts- und Rechnungswesens

Vermögen und Schulden

(Bilanz)

Verbesserte Steuerung auf der Basis vollständiger und

entscheidungsorientierter Informationen im Haushalt

Neues Informations-

angebot im

Haushaltsplan

Neuer

Bestandteil

des

Rechnungs-

wesens

Kostenrechnung

Budgets

Berichte

Neues Informations-

angebot im

Haushaltsplan

Ressourcen-

verbrauch

Ziele, Kennzahlen

und Output

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 4

© KGSt® Köln, © KGSt® Köln,

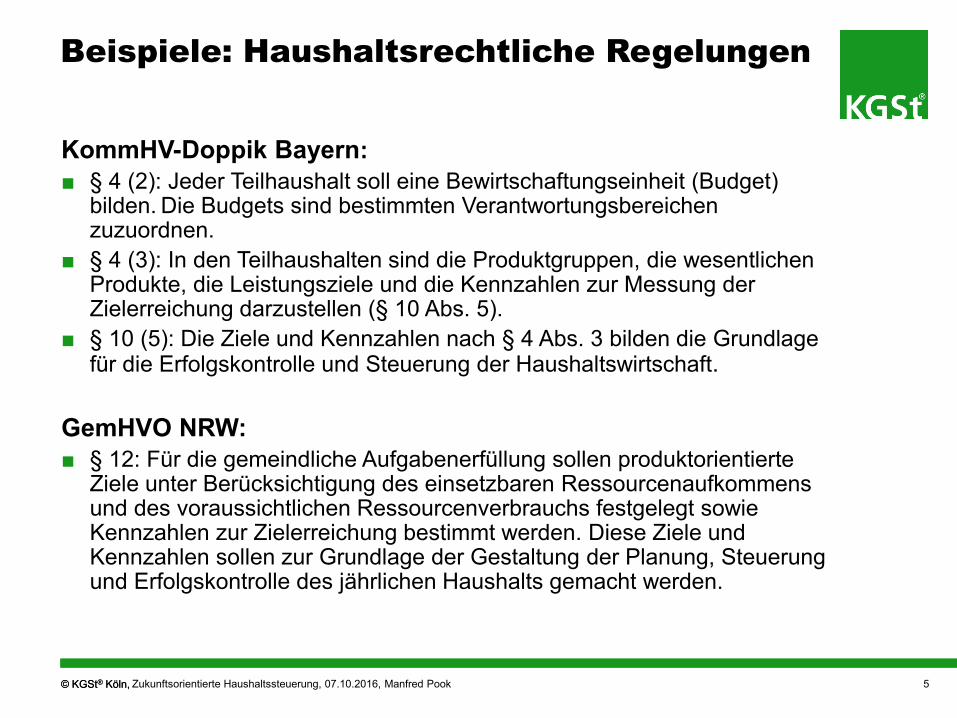

Beispiele: Haushaltsrechtliche Regelungen

KommHV-Doppik Bayern:

■ § 4 (2): Jeder Teilhaushalt soll eine Bewirtschaftungseinheit (Budget) bilden. Die Budgets sind bestimmten Verantwortungsbereichen zuzuordnen.

■ § 4 (3): In den Teilhaushalten sind die Produktgruppen, die wesentlichen Produkte, die Leistungsziele und die Kennzahlen zur Messung der Zielerreichung darzustellen (§ 10 Abs. 5).

■ § 10 (5): Die Ziele und Kennzahlen nach § 4 Abs. 3 bilden die Grundlage für die Erfolgskontrolle und Steuerung der Haushaltswirtschaft.

GemHVO NRW:

■ § 12: Für die gemeindliche Aufgabenerfüllung sollen produktorientierte Ziele unter Berücksichtigung des einsetzbaren Ressourcenaufkommens und des voraussichtlichen Ressourcenverbrauchs festgelegt sowie Kennzahlen zur Zielerreichung bestimmt werden. Diese Ziele und Kennzahlen sollen zur Grundlage der Gestaltung der Planung, Steuerung und Erfolgskontrolle des jährlichen Haushalts gemacht werden.

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 5

© KGSt® Köln, © KGSt® Köln,

Umsetzung in der kommunalen Praxis

Die Vorgabe des Haushaltsrechts, inhaltliche, kommunalpolitische und

kommunalfachliche Ziele und entsprechende Kennzahlen im Haushalt

auszuweisen, ist zwar vielfach aufgegriffen, aber bisher kaum konsequent,

anwenderbezogen (flächendeckend) umgesetzt worden.

Aus den Gründen:

■ Zunächst zurückhaltendes Interesse der Gremien und der Verwaltung

■ Methodische Schwierigkeiten und Umsetzungshindernisse

■ Kapazitätsprobleme, einen notwendigen Ziel- und Kennzahlen-

entwicklungsprozess in Gang zu bringen

■ Bedenken im Hinblick auf die neu entstehende Transparenz

Trotzdem gibt es zahlreiche Ansätze der Praxis, unterschiedliche

Verfahrensweisen und Darstellungsformen, teils umfänglich und wenig

adressatenbezogen, teils innovativ und gestützt durch örtliche

Diskussionen in Verwaltung und Gremien.

„Das Bild, das sich heute mit Blick in Haushalte bietet, ist außerordentlich

vielfältig.“ (Ein Beispiel!)

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 6

© KGSt® Köln, © KGSt® Köln,

Strategie und Haushalt:

Zukunftsorientierung (1)

Rechtlich nicht zwingend, aber faktisch plausibel ist, den Haushalt des

nächsten Jahres aus einer Zukunftsperspektive heraus zu planen:

■ Welche Chancen und Risiken, welche Herausforderungen ergeben

sich im Rahmen eines „10-Jahres-Blickes“?

■ Welche (kommunal-)politischen Zielvorstellungen sind gesetzt?

■ Eine Bestandsaufnahme ist zweckmäßig, sie steht am Beginn des

später operativen Planungsprozesses des Haushalts -

Zukunftsorientierung per se!

– Welche Rolle spielt bei der Analyse der Herausforderungen und der

Berücksichtigung kommunalpolitischer Ziele das Gender-Thema?

– In welchen Fachkonzepten sind diese Ziele verortet?

– Welche Kennzahlen /Indikatoren geben dazu Auskunft?

– Und welche davon sind für den Haushalt des nächsten Jahres/der

beiden nächsten Jahre relevant?

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 7

© KGSt® Köln, © KGSt® Köln,

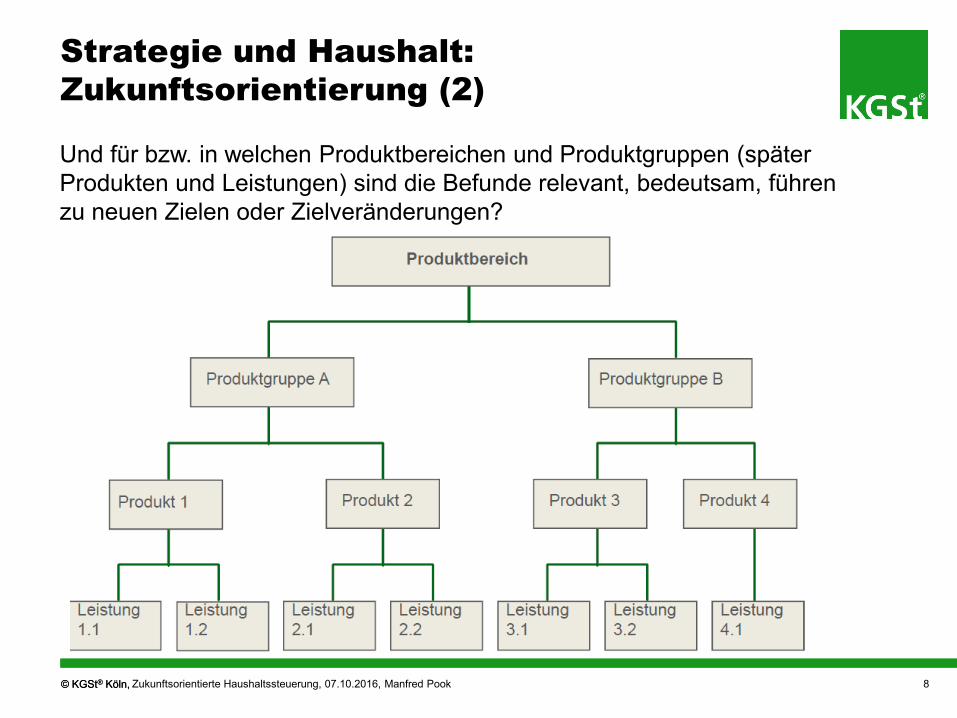

Strategie und Haushalt:

Zukunftsorientierung (2)

Und für bzw. in welchen Produktbereichen und Produktgruppen (später

Produkten und Leistungen) sind die Befunde relevant, bedeutsam, führen

zu neuen Zielen oder Zielveränderungen?

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 8

© KGSt® Köln, © KGSt® Köln,

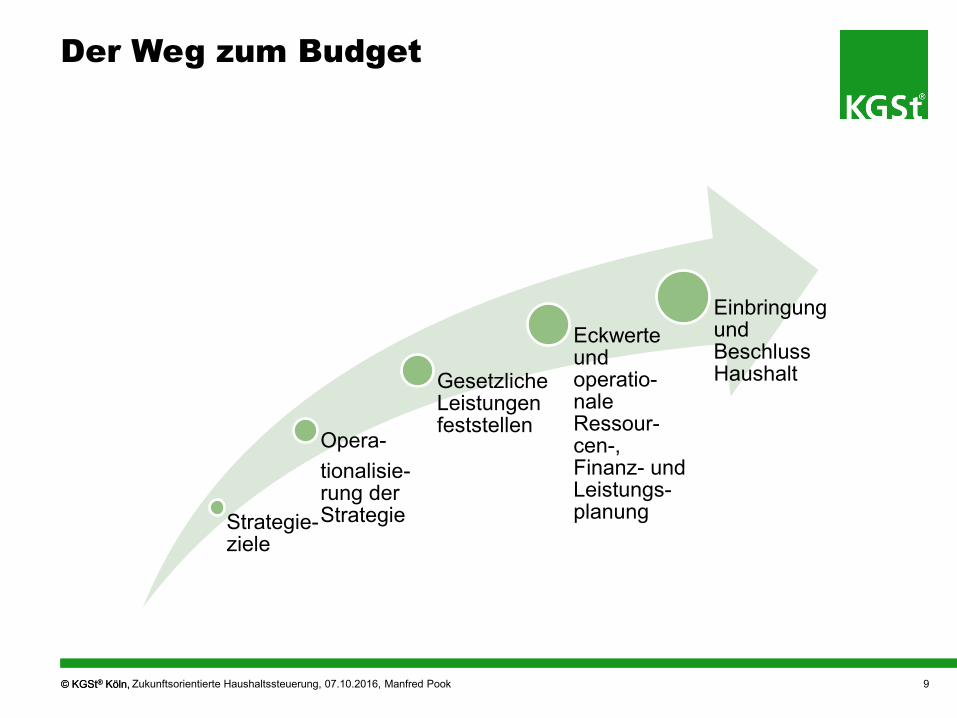

Der Weg zum Budget

Strategie-ziele

Opera-

tionalisie-rung der Strategie

Gesetzliche Leistungen feststellen

Eckwerte und operatio-nale Ressour-cen-, Finanz- und Leistungs-planung

Einbringung und Beschluss Haushalt

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 9

© KGSt® Köln, © KGSt® Köln,

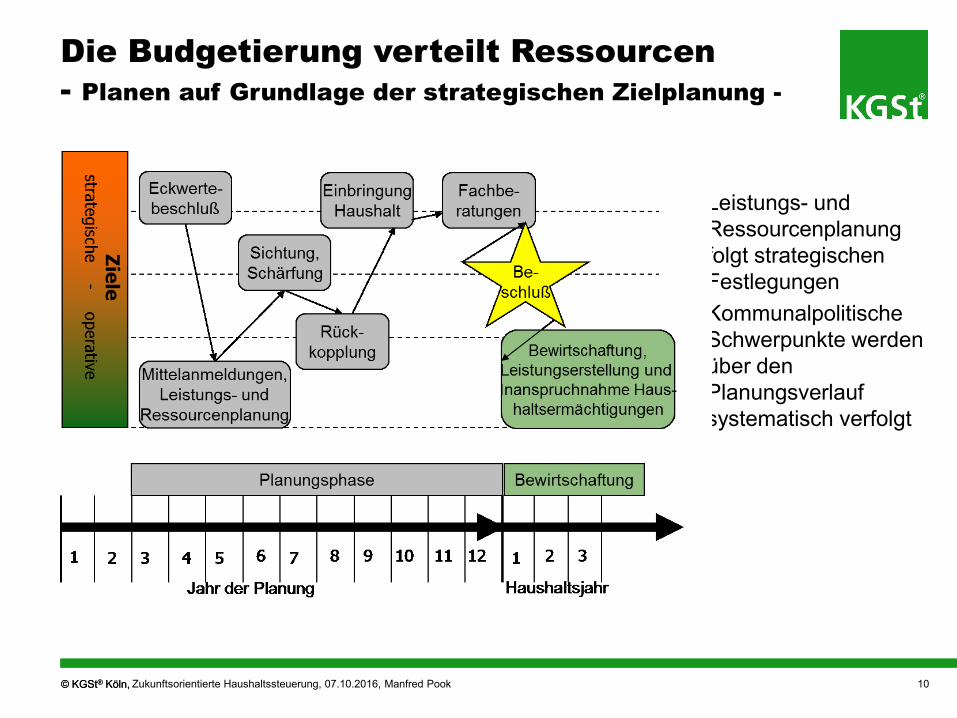

Die Budgetierung verteilt Ressourcen

- Planen auf Grundlage der strategischen Zielplanung -

Leistungs- und

Ressourcenplanung

folgt strategischen

Festlegungen

Kommunalpolitische

Schwerpunkte werden

über den

Planungsverlauf

systematisch verfolgt

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 10

© KGSt® Köln, © KGSt® Köln,

Ziele und Kennzahlen im Haushalt

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook Seite 11

© KGSt® Köln, © KGSt® Köln,

Haushaltssteuerung: mehr als Planung

Der geplante und beschlossene Haushalt muss zielgerecht umgesetzt

werden - eine Selbstverständlichkeit?

■ Wie wird Transparenz im laufenden Haushaltsjahr gewährleistet?

■ Wie können rasch Fehlentwicklungen erkannt, Schwierigkeiten der

Zielerfüllung identifiziert werden?

Berichterstattung innerhalb der Verwaltung und an die Gremien des

Rats/Kreistags ist die entscheidende Antwort.

Sie ist auch haushaltsrechtlich mit der Novellierung neu „positioniert“.

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 12

© KGSt® Köln, © KGSt® Köln,

Zielsetzung

Planung

Realisierung

Kontrolle Rückkopplungs-

informationen

Berichtswesen

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 13

© KGSt® Köln, © KGSt® Köln,

Standardisiertes Berichtswesen für Führungs-

kräfte und Gremien des Rats/Kreistags

■ Zukunftsorientiert (Blickrichtung)

■ Relevant (Verantwortung)

■ Kontinuierlich (Zeittakt)

■ Komprimiert (Übersicht)

■ Kommentiert (Zugriff)

■ Visualisiert (Einprägung)

systematische (einheitliche) Berichterstattung („one-page-Management“)

als Element eines Früherkennungssystems

Grundsatz: Kontraktmanagement schafft Berichtspflichten!

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 14

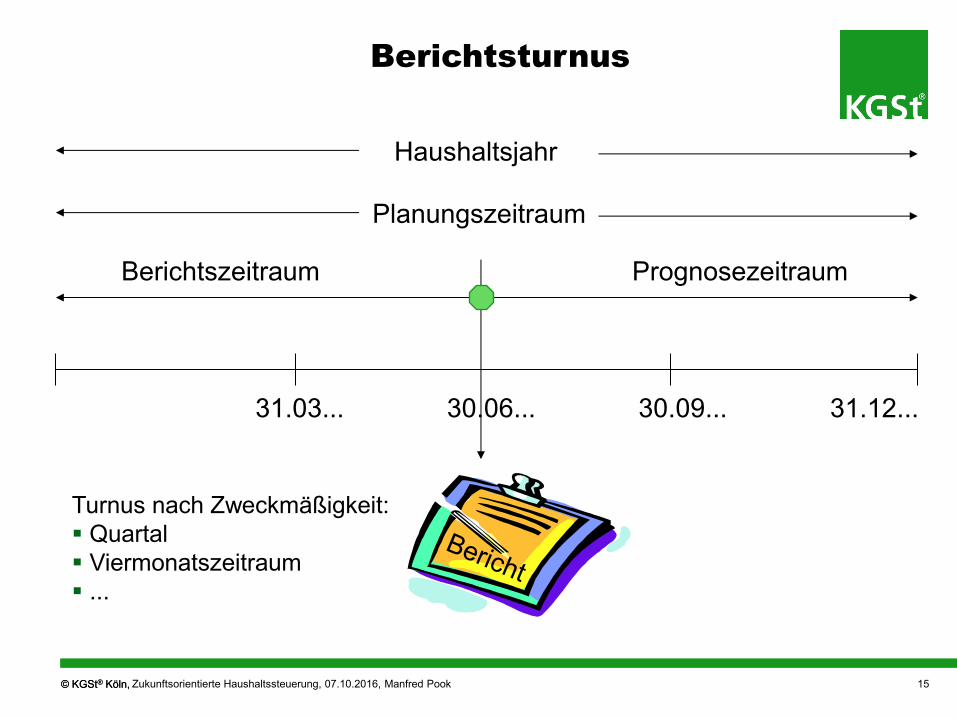

© KGSt® Köln, © KGSt® Köln,

31.03... 30.06... 30.09... 31.12...

Berichtszeitraum Prognosezeitraum

Planungszeitraum

Haushaltsjahr

Berichtsturnus

Turnus nach Zweckmäßigkeit:

Quartal

Viermonatszeitraum

...

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 15

© KGSt® Köln, © KGSt® Köln,

Umsetzung und methodische Unterstützung

Praxiserfahrungen zeigen, wie bedeutsam die methodisch-praktische

Unterstützung einer an Zielen und Kennzahlen/Indikatoren orientierten

Steuerung ist!

Dies gilt für die Verwaltung, aber auch für die Gremien des Rats/Kreistags.

Die Abfolge in der Bearbeitung:

■ „Zielfelder - Fragen - SMARTplus - Kennzahlengütekriterien“

ist ein zweckmäßiger Weg.

Dialog und Diskussion werden damit wesentlich unterstützt, für

zielorientierte Steuerung unverzichtbar.

Gender Budgeting kann - methodisch - hier ansetzen.

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 16

© KGSt® Köln, © KGSt® Köln,

Ziele: Ansatzpunkte

Bürger

Verwaltung

Ressourcen

Was wollen wir

erreichen?

Was müssen wir

dafür tun? Wie?

Was müssen wir

einsetzen?

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 17

© KGSt® Köln, © KGSt® Köln,

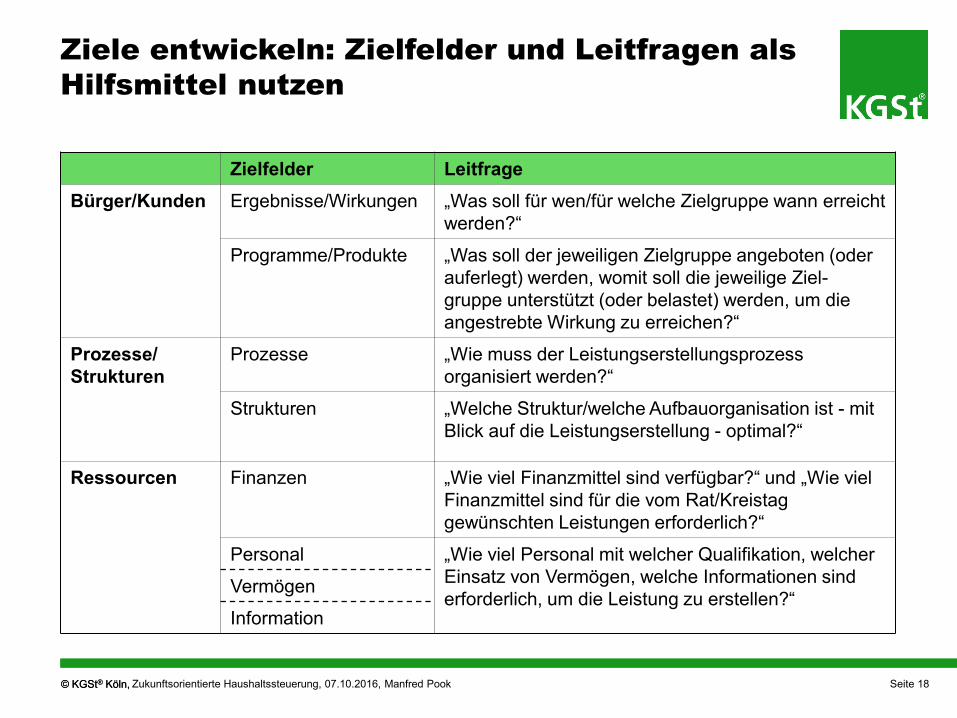

Ziele entwickeln: Zielfelder und Leitfragen als

Hilfsmittel nutzen

Zielfelder Leitfrage

Bürger/Kunden Ergebnisse/Wirkungen „Was soll für wen/für welche Zielgruppe wann erreicht

werden?“

Programme/Produkte „Was soll der jeweiligen Zielgruppe angeboten (oder

auferlegt) werden, womit soll die jeweilige Ziel-

gruppe unterstützt (oder belastet) werden, um die

angestrebte Wirkung zu erreichen?“

Prozesse/

Strukturen

Prozesse „Wie muss der Leistungserstellungsprozess

organisiert werden?“

Strukturen „Welche Struktur/welche Aufbauorganisation ist - mit

Blick auf die Leistungserstellung - optimal?“

Ressourcen Finanzen „Wie viel Finanzmittel sind verfügbar?“ und „Wie viel

Finanzmittel sind für die vom Rat/Kreistag

gewünschten Leistungen erforderlich?“

Personal „Wie viel Personal mit welcher Qualifikation, welcher

Einsatz von Vermögen, welche Informationen sind

erforderlich, um die Leistung zu erstellen?“ Vermögen

Information

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook Seite 18

© KGSt® Köln, © KGSt® Köln,

Definition von Zielen

Nach den SMART-Kriterien sind Merkmale von Zielen:

spezifisch

messbar

aktiv beeinflussbar

realisierbar

terminiert

Ziele sollen auch

■ eine Herausforderung sein Das Ziel soll so formuliert sein, dass es einen Ansporn darstellt, es zu erreichen.

■ positiv formuliert sein

■ ... und Ziele bestehen aus ganzen Sätzen.

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 19

© KGSt® Köln, © KGSt® Köln,

Zusammenfassung

■ Haushaltsrechtlich ist mit dem Ressourcenverbrauchskonzept und mit

der in den Haushalt einbezogenen Outputorientierung mit Hilfe von

Zielen und Kennzahlen/Indikatoren („Doppik + Produkthaushalt“) eine

Grundlage für eine umfassende kommunalpolitische Steuerung gelegt.

Gender-Aspekte sind hier einzubeziehen, soweit sie den Haushalt

betreffen.

■ Eine kommunale Strategie (Gesamtstrategie und damit verknüpfte

Fachstrategien) kann die haushaltsrechtlichen Möglichkeiten inhaltlich

aufgreifen und der jährlichen Haushaltsplanung eine Richtung geben.

■ Das Arbeiten mit den Möglichkeiten von Strategie und neuem

Haushaltsrecht benötigt methodisches Rüstzeug, Eingewöhnung und

das Akzeptieren und Nutzen neuer Kommunikationsgrundlagen.

Transparenz wird größer.

Und: „Herz, Hirn und Hand“ bleiben auch unter diesen geänderten

Voraussetzungen wichtige Erfolgsfaktoren von Veränderungsprozessen.

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 20

© KGSt® Köln, © KGSt® Köln,

Manfred Pook

Telefon +49 221 37689-41

www.kgst.de

Quellenhinweise (Auszug):

Wege zur kommunalen Gesamtstrategie. Sieben Schritte

strategischer Steuerung (KGSt®-Bericht 6/2015)

www.kgst.de, Kennung: 20150429A0074

Kommunalpolitisch steuern mit dem Haushalt. Ziele und Kennzahlen

im Haushalt ausweisen (KGSt®-Bericht 15/2014)

www.kgst.de, Kennung: 20140911A0014

Zukunftsorientierte Haushaltssteuerung, 07.10.2016, Manfred Pook 21