voraussetzungen für eine sichere gkv-finanzierung · sichere gkv-finanzierung ... vom lohn durch...

TRANSCRIPT

Voraussetzungen für einesichere GKV-Finanzierung

Wolfgang Greiner

1. Finanzwissenschaftliche Zielsetzungen derGKV-Finanzierung

Die nachhaltige Finanzierung der gesetzlichen Krankenkas-sen ist das Thema zahlreicher Diskussionen und Publika-tionen sowohl in der Fachöffentlichkeit als auch darüberhinaus. Es gibt wenige Bereiche der Gesundheitsökonomieund auch der Finanzwissenschaft, die derart gut dokumen-tiert und analysiert sind wie die zukünftige Finanzentwick-lung der Krankenkassen, wobei das Ergebnis entsprechen-der Prognosen immer wesentlich von den zugrundeliegenden Annahmen abhängt. Dies gilt insbesondere auchfür die Beurteilung der Reformoptionen, die genannt wer-den, um einen volkswirtschaftlich kaum noch tragbarenAnstieg der Beitragssätze der im Wesentlichen einkom-mensabhängig finanzierten gesetzlichen Krankenversiche-rung zu vermeiden. Es ist deshalb sinnvoll, am Anfang allerÜberlegungen zunächst die Zielsetzungen eines solchen Fi-nanzierungssystems festzustellen und alle alternativen Re-formansätze daran zu messen.

Bei diesen Zielsetzungen werden in der Finanzwissen-schaft im Wesentlichen drei Bereiche genannt:1

– fiskalische Zielsetzungen,– konjunktur- und wachstumspolitische Zielsetzungen,– verteilungspolitische Zielsetzungen.

Am grundlegendsten sind die fiskalischen Zielsetzungen,die insbesondere darauf abzielen, den Finanzbedarf der

218

Krankenkassen in einer Periode zu decken. Da beim Umla-geverfahren eine explizite Kreditfinanzierung weitgehendausgeschlossen ist, muss der Beitragssatz (ggf. inklusive ei-nes Zusatzbeitrages) zur Deckung aller Ausgaben ausrei-chen, wobei zwischen einer ausgabenorientierten Einnah-mepolitik (d. h. der Beitragssatz wird angehoben, wenn dieAusgaben dies erfordern) und einer einnahmenorientiertenAusgabenpolitik zu unterscheiden ist. Da das deutscheGKV-System der Beitragssatzstabilität verpflichtet ist,sollte es kurz- und mittelfristig eher zur zweiten Alterna-tive tendieren; bei langfristigen Kostensteigerungen würdeman allerdings eine Beitragssatzerhöhung kaum ausschlie-ßen können, sodass je nach Zeithorizont in der Realitäteher ein Mix beider Finanzierungprinzipien anzutreffen ist.

Zu den fiskalischen Zielsetzungen gehört auch die Erhe-bungs- und die Entrichtungsbilligkeit. Die Erhebungsbillig-keit hängt vom Aufwand ab, den die Krankenkasse betrei-ben muss, um ihre Einnahmen zu erheben. Zweifellos istaus Sicht der Krankenkasse der Aufwand bei einem Abzugvom Lohn durch den Arbeitgeber geringer, als wenn dieKasse die Beiträge direkt bei den Mitgliedern einziehenmuss, wie das beispielsweise bei den Zusatzbeiträgen derFall ist. Hinzu kommen in diesem Falle häufig administra-tive Kosten der Abwicklung des Sozialausgleichs, die beiEinzelprüfungen ebenfalls nicht unerheblich sein können.Bezüglich des Aufwands der Schuldner für das Berechnenund Abführen des Mitgliedsbeitrages spricht man von Ent-richtungsbilligkeit, die ebenfalls bei Zusatzbeiträgen in derRegel höher sein wird als beim Direktabzug vom Lohn –wobei es fiskalisch durchaus ein Ziel sein kann, die Belas-tung merklicher zu gestalten, um einer Finanzierungsillu-sion über die Belastung durch Krankenkassenbeiträge vor-zubeugen.

Neben den fiskalischen Zielsetzungen gehört zu einernachhaltigen GKV-Finanzierung auch eine zumindest kon-junktur- und wachstumspolitische Neutralität, bei der von

219

Voraussetzungen für eine sichere GKV-Finanzierung

den GKV-Beiträgen möglichst wenig innovations- und inves-titionshemmende Wirkungen ausgehen sollen. Angespro-chen ist hier, dass einerseits die GKV-Beiträge den frei ver-fügbaren Nettoanteil des Lohnes senken,2 andererseits abereine Unterfinanzierung des hochregulierten Gesundheits-bereiches sinnvolle Innovationen und Investitionen in Ge-sundheitsleistungen unterdrücken könnte. Konjunkturpoli-tisch gelten Gesundheitsaufgaben als Stabilisator, da dieNachfrage relativ unelastisch auf konjunkturelle Schwan-kungen reagiert. Der bundeseinheitliche Beitragssatz wurdeim Rahmen des Konjunkturpaketes II im Jahre 2009 auchschon genutzt, um durch Senkung des Beitragssatzes (undentsprechende Erhöhung des Steueranteils im Gesundheits-fonds) die private Nachfrage zu stimulieren und so einen er-warteten konjunkturellen Abschwung zu mildern.

Zu den verteilungspolitischen Zielsetzungen der GKV-Finanzierung gehört der Grundsatz der horizontalenGleichheit, der besagt, dass Haushalte, die ein identischesWohlstandsniveau aufweisen, auch in der solidarischen Fi-nanzierung gleich behandelt werden sollen. Zu den vertei-lungspolitischen Zielsetzungen gehört zudem die vertikaleBeitragsgerechtigkeit, d. h., dass untere Einkommens-schichten durch Umverteilungselemente in der Erhebungs-systematik von höheren Einkommensschichten unter-stützt werden.

Es ist offensichtlich, dass es zu zahlreichen Konfliktenzwischen diesen ökonomischen Zielsetzungen kommenkann, z. B. zwischen dem Ziel einer ausreichenden Ergie-bigkeit der Einnahmen und demjenigen eines Beitragssatzs,der sich nicht wachstumshemmend in Sektoren außerhalbdes Gesundheitswesens auswirken soll. Zudem ist das ge-samtgesellschaftliche Sozialprodukt endlich und kannnicht ausschließlich für Gesundheitsleistungen aufgewen-det werden. Deshalb muss ein Weg gefunden werden, dasInteresse an einer modernen und innovativen Medizin mitden vorhandenen Finanzierungsspielräumen zum Aus-

220

Wolfgang Greiner

gleich zu bringen. Um diese Zusammenhänge soll es in denfolgenden Punkten gehen.

2. Welche Bedeutung hat die Demografie?

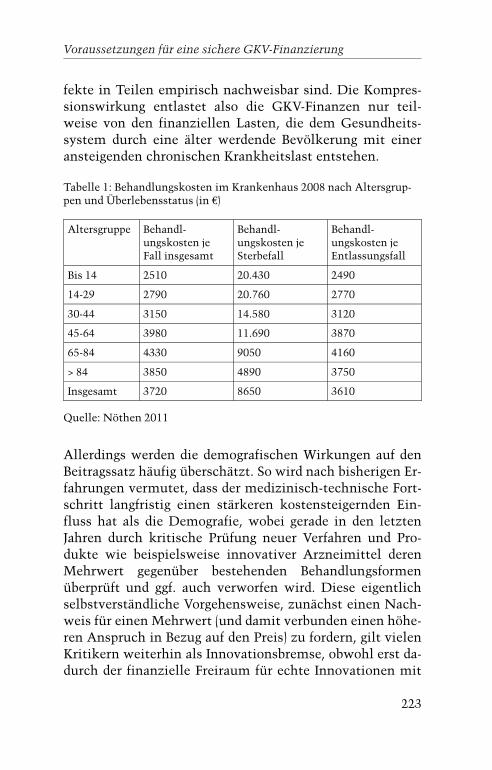

Dass die anhaltend niedrige Geburtenrate in Deutschlandund anderen industrialisierten Ländern zusammen miteiner Steigerung der Lebenserwartung zu weitreichendendemografischen Verschiebungen führen wird, ist heuteweitgehend unumstritten. Dies betrifft insbesondere diePflegeversicherung, wie aus Abbildung 1 deutlich wird, inder eine Prognose zum demografisch bedingten Anstieg derAnzahl der Pflegebedürftigen bis 2050 dargestellt wird.Welche Auswirkungen diese Verschiebungen jedoch aufdie GKV-Finanzierung haben wird, ist derzeit noch wenigerklar, da die Beitragsbelastung des Einzelnen erwerbstätigenVersicherten nicht allein vom Altersaufbau der Gesell-schaft, sondern z. B. auch von der Produktivität, dem ge-samtwirtschaftlichen Leistungsniveau und der Migrationbestimmt wird.

In den letzten Jahren stand dabei insbesondere auch dieFrage im Vordergrund, welchen Einfluss die Kosten des letz-ten Lebensjahres auf den prognostizierten Anstieg der Ge-sundheitsausgaben haben werden. Betrachtet man nur dieKosten je Altersgruppe, so steigen diese kontinuierlich an,was wiederum zu der Annahme verleiten könnte, dieseWerte mehr oder weniger einfach auf die zukünftige Struk-tur der Alterspyramide hochzurechnen (sog. Medikalisie-rungsthese). Da aber ein großer Teil der Kosten erst zum Le-bensende anfällt (Tabelle 1), wäre es auch möglich, dassdieser Anteil lediglich um den Zuwachs an Lebenszeitnach hinten verschoben wird und somit kein größerer Fi-nanzierungsbedarf entstünde (sog. Kompressionsthese).Fast alle Studien, die in den letzten Jahren dazu durch-geführt wurden, kommen zu dem Schluss, dass beide Ef-

221

Voraussetzungen für eine sichere GKV-Finanzierung

222

Abb

.1:P

roje

kti

onde

rZ

ahld

erP

fleg

ebed

ürf

tige

nvo

n20

05bi

s20

50Q

uel

le:G

rein

er/

Bow

les

2007

Wolfgang Greiner

fekte in Teilen empirisch nachweisbar sind. Die Kompres-sionswirkung entlastet also die GKV-Finanzen nur teil-weise von den finanziellen Lasten, die dem Gesundheits-system durch eine älter werdende Bevölkerung mit eineransteigenden chronischen Krankheitslast entstehen.

Tabelle 1: Behandlungskosten im Krankenhaus 2008 nach Altersgrup-pen und Überlebensstatus (in 3)

Altersgruppe Behandl-ungskosten jeFall insgesamt

Behandl-ungskosten jeSterbefall

Behandl-ungskosten jeEntlassungsfall

Bis 14 2510 20.430 2490

14-29 2790 20.760 2770

30-44 3150 14.580 3120

45-64 3980 11.690 3870

65-84 4330 9050 4160

> 84 3850 4890 3750

Insgesamt 3720 8650 3610

Quelle: Nöthen 2011

Allerdings werden die demografischen Wirkungen auf denBeitragssatz häufig überschätzt. So wird nach bisherigen Er-fahrungen vermutet, dass der medizinisch-technische Fort-schritt langfristig einen stärkeren kostensteigernden Ein-fluss hat als die Demografie, wobei gerade in den letztenJahren durch kritische Prüfung neuer Verfahren und Pro-dukte wie beispielsweise innovativer Arzneimittel derenMehrwert gegenüber bestehenden Behandlungsformenüberprüft und ggf. auch verworfen wird. Diese eigentlichselbstverständliche Vorgehensweise, zunächst einen Nach-weis für einen Mehrwert (und damit verbunden einen höhe-ren Anspruch in Bezug auf den Preis) zu fordern, gilt vielenKritikern weiterhin als Innovationsbremse, obwohl erst da-durch der finanzielle Freiraum für echte Innovationen mit

223

Voraussetzungen für eine sichere GKV-Finanzierung

patientenrelevantem Zusatznutzen geschaffen wird. Zu-dem werden zukünftig auch Technologien, die bei Einfüh-rung nicht unbedingt nur zu Mehrkosten führen, auch imGesundheitswesen an Bedeutung gewinnen. Solche produk-tivitätssteigernden Technologien werden beispielsweise imBereich der Telemedizin für die Zukunft erwartet, und auchvon Veränderungen der Organisationsformen im Gesund-heitswesen (integrierte Versorgungsstrukturen und sekto-renübergreifende Gesundheitsanbieter) erhofft man sichanaloge Effekte.

Auf der Einnahmenseite gibt es eine Reihe von Faktoren,die insbesondere im Umlageverfahren eine Prognose schwie-rig machen und stark von gesellschaftlichen und politischenEntwicklungen abhängen. Dazu gehört die zukünftige Le-bensarbeitszeit, die Frauenerwerbsquote, die Entwicklung ei-ner produktiven Nettoeinwanderung sowie zukünftige Stei-gerungsraten bei der Arbeitsproduktivität, die in den letztenJahrzehnten dazu geführt haben, die Finanzierung der Sozial-versicherung trotz gestiegener Altersquote zu sichern.

3. Bürgerprämie oder Bürgerversicherung?

In der gesundheitspolitischen Diskussion der letzten Dekadewurde in der Finanzierungsfrage vor allem der Gegensatz vonBürgerprämie (oder auch Kopfpauschale) und Bürgerversiche-rung diskutiert. Wenn diese beiden Hauptkonzepte auchnicht eindeutig definiert sind, sondern jeweils ganze Grup-pen von unterschiedlichen Ansätzen umfassen, zeigen siedoch relativ pointiert, welche grundsätzlichen Optionen beider zukünftigen Ausgestaltung der GKV-Finanzierung beste-hen. Während es bei der Bürgerversicherung im Wesentli-chen darum geht, die Finanzierungsbasis um weitere Ein-kunftsarten (z. B. Kapitalerträge), Versichertengruppen (z. B.Beamte) und Einkommensniveaus (insbesondere jenseits derBeitragsbemessungsgrenze) zu erweitern, geht es bei der Bür-

224

Wolfgang Greiner

gerpauschale um eine Abkoppelung der Finanzierung vomLohn, vor allem um gesamtwirtschaftlich eine Entlastungdes Faktors Arbeit zu erreichen und den Sozialausgleich aufdas Steuersystem zu verlagern, wo ein wesentlich zielgerich-teterer Solidarausgleich möglich wäre.

Aus wettbewerblicher Sicht kommt hinzu, dass von ein-kommensunabhängigen Prämien eine höhere Wettbewerbs-intensität erwartet wird als bei einem Wettbewerb um Bei-tragssätze, dessen finanzielle Auswirkungen weniger direktwahrgenommen werden als die absoluten Beträge einer ein-kommensunabhängigen Prämie. Gegen diese wird der hohesteuerliche Aufwand eingewendet, der für den Sozialaus-gleich aufgewendet werden müsste, und gleichzeitig auchder hohe Erhebungsaufwand, der bei der Bedürftigkeitsprü-fung zwangsläufig mit entstehen würde. Die breite Umstel-lung auf einkommensunabhängige Prämien hätte zudemFolgewirkungen wie eine dann fragliche Beteiligung der Ar-beitgeber in den Selbstverwaltungsorganen der Krankenkas-sen, da diese dann auch formal nicht mehr in die Beitrags-finanzierung involviert wären.

Eine in Deutschland wenig diskutierte Alternative zuden beiden genannten Konzepten ist eine Umstellung aufeine Steuerfinanzierung, wie sie in den meisten Ländernder Erde praktiziert wird. Allerdings sind die Erfahrungendamit größtenteils wenig positiv, da durch die direkte An-bindung an den Staatshaushalt eine permanente Gefahr derUnterfinanzierung bzw. des politischen Zugriffs auf die Fi-nanzierung von Gesundheitsleistungen besteht. Diese Ge-fahr ist bei einer reinen Beschränkung der steuerlichenFinanzierung auf den Solidarausgleich wie bei der Bürger-prämie weniger ausgeprägt, da hier ein direkter finanzieller,wenn nicht existenzieller Leistungsanspruch der unterenEinkommensgruppen auf die Finanzierung ihrer Gesund-heitsprämien besteht. Allerdings zeigen alle Hochrechnun-gen, die dazu bislang vorliegen, dass der steuerliche Auf-wand in der Tat erheblich wäre und vor allem in den

225

Voraussetzungen für eine sichere GKV-Finanzierung

nächsten 20 bis 30 Jahren durch den steigenden Rentner-anteil in der Bevölkerung um ein Vielfaches steigen würde.

4. Subsidiäre Bürgerpauschale

Als Alternative zur festgefahrenen Diskussion zu Bürgerver-sicherung und Bürgerpauschale wurde bislang nur in Fach-kreisen eine Kombination beider Ansätze, die sog. „sub-sidiäre Bürgerpauschale“, entwickelt.3 Die Kernidee dabei isteine neue Dualität zwischen solidarischer Finanzierung wieheute in der GKV und individueller Risikovorsorge wie heutein der PKV. Dazu werden Einkommensgruppen definiert, dieeinen unterschiedlichen prozentualen Leistungsanspruch andie GKV haben, wobei untere Einkommensgruppen wie be-reits heute die notwendigen Gesundheitsleistungen (abge-sehen von kleineren Zuzahlungen) erstattet bekommen oderals Sachleistung beziehen können. Für höhere Einkommens-gruppen dagegen ergeben sich bei gleichem Beitragssatz oder(je nach Ausgestaltung) gleicher Pauschale Abschläge.

226

Abb. 2: Schematische Darstellung der bisherigen Dualität zwischenGKV und PKVQuelle: Hof / Schlömer 2005

Wolfgang Greiner

Anders als heute (Abb. 2) würden also Höherverdienendezwar immer noch einen bestimmten Beitragssatz oder einePauschale zahlen, daraus aber keinen vollständigen Ver-sicherungsschatz mehr ableiten können. Diese Lücke wür-den dann (freiwillig oder ggf. auch obligatorisch) auf demprivaten Versicherungsmarkt geschlossen werden können(Abb. 3). Die Vorteile einer solchen Lösung liegen vor allemdarin, dass die von einem breiten gesellschaftlichen Kon-sens getragenen Zielvorstellungen für eine Finanzierungder Ausgaben im Gesundheitssystem, wie beispielsweisedie Unterstützung einkommensschwacher Gruppen unddie Garantie eines vollständigen Versicherungsschutzes, er-reicht werden. Und gleichzeitig wäre dieses Finanzierungs-system verbunden mit dem Gedanken der Eigenverantwort-lichkeit vor allem für diejenigen, die diese finanziell auchleisten können.

Die Solidarität würde also vor allem dort einsetzen, wo sieerforderlich ist, nämlich bei Einkommensschichten, die sichsonst keinen vollständigen Versicherungsschutz leisten

227

Abb. 3: Dualität zwischen GKV und PKV im System der subsidiärenBürgerpauschaleQuelle: Hof / Schlömer 2005

Voraussetzungen für eine sichere GKV-Finanzierung

könnten. Es gäbe anders als heute auch keine Gruppe mehr,die sich dieser Solidarität durch Abschluss einer privatenVersicherung entziehen könnte. Die Vorteile der Kapital-deckung in der PKV würden im System ebenfalls erhaltenbleiben, allerdings nur noch als private Zusatzversicherung,die dann flexibel die bestehenden Deckungslücken überneh-men würde. Dabei sind auch Kooperationen zwischen Kran-kenkassen und privaten Anbietern möglich, die über das hi-nausgehen, was der Gesetzgeber bereits heute vorsieht.Neben versicherungstechnischen Fragen gilt es dabei aucheine Reihe von juristischen Fragen noch zu klären, insbeson-dere was die wünschenswerte Kooperation zwischen pri-vaten Anbietern und den dann noch bestehenden Kassen an-geht.

Das Konzept hat den großen Vorteil, dass der Sozialaus-gleich zwar weiterhin notwendig ist, aber wesentlich gerin-ger ausfallen kann, weil durch den niedrigeren solidari-schen Finanzbedarf auch die Prämie geringer ausfällt unddaher der bedürftige Personenkreis kleiner ist und die Aus-gleichsbeträge ebenfalls geringer ausfallen können. In derpraktischen Umsetzung wären selbstverständlich nocheine Reihe von Fragen zu klären, z. B. in welcher Form diewechselnde Versicherungsdeckung in der GKV bei schwan-kendem Einkommen, z. B. bei Selbständigen oder bei einemWechsel des Arbeitsplatzes, festgestellt und so umgesetztwerden könnte, dass keine Lücken im Versicherungsschutzentstehen. Auch hier wären eine stärkere Kooperation undgemeinsame Angebote von privaten Versicherungsunter-nehmen und Krankenkassen zu begrüßen. Untere Einkom-mensgruppen wären davon aber nicht betroffen, denn beidiesen änderte sich an der Volldeckung durch die GKVnichts.

228

Wolfgang Greiner

5. Schlussbemerkungen

Eine sichere GKV-Finanzierung kann nur gelingen, wenndas zukünftige Finanzierungssystem nachhaltig gesichertwird und nicht wie im Falle der Bürgerversicherung schonnach wenigen Jahren die alten Probleme durch die Notwen-digkeit der Beitragssatzanpassung wieder aufleben.4 Dieswird nur möglich sein, wenn die steigenden Finanzierungs-lasten mit einer Mischung von Kapitaldeckungs- und Um-lageelementen aufgefangen werden. Die Erhaltung der Soli-darität, die gesellschaftlich in Deutschland einen hohenStellenwert im Gesundheitswesen hat, erfordert also aucheine Steigerung der Bedeutung der Subsidiarität. Das kurzdargestellte System einer subsidiären Bürgerpauschalekann dazu einen wichtigen Beitrag leisten, auch wenndazu eine Reihe von technischen und juristischen Fragennoch gelöst werden müssen.

Als Alternative dazu bietet sich nur die Weiterentwick-lung des Beitragssystems in Richtung einer immer steuer-ähnlicheren Ausgestaltung an, wobei in diesem Falle dannder Übergang zu einem echten steuerfinanzierten Systemvorzuziehen wäre, denn das Steuersystem stellt bei allenSchwächen das differenzierteste System zur solidarischenFinanzierung öffentlicher Güter dar. Nach allen internatio-nalen Erfahrungen würde dies aber andererseits (vor allemauch wegen des relativ ungehemmten politischen Zugriffs)mit der Gefahr starker Unterfinanzierung in den einzelnenSektoren des Gesundheitswesens verbunden sein.

Um diese Entwicklung zu vermeiden, wäre aber ein rela-tiv großer gesundheitspolitischer Sprung mit verschiedenenParadigmenwechseln notwendig, der die aktuell handeln-den politischen Verantwortlichen momentan offenbarnoch überfordert. Es wird sich im Laufe der nächsten 10bis 20 Jahre zeigen, ob die wirtschaftlichen, demografischenund gesundheitspolitischen Gegebenheiten die dann Ver-antwortlichen zu entsprechenden Reformen und Entschei-

229

Voraussetzungen für eine sichere GKV-Finanzierung

dungen zwingen werden. Allerdings müsste der System-übergang dann in einem wesentlich kürzeren Zeitraum er-folgen.

Literatur

Albrecht, M. / Schliwen, A. / Wolfschütz, A.: Gesundheitssystem-bedingte Kosten für Arbeitgeber und Arbeitnehmern inDeutschland. Baden-Baden 2012.

Greiner, W. / Bowles, D.: Finanzierungsoptionen in der SozialenPflegeversicherung. In: Gesundheitsökonomie & Qualitäts-management 12 (2007), 338–351.

Hof, B. / Schlömer, C.: Zur Zukunftsfähigkeit von Kopfprämienmo-dellen für die GKV im anstehenden demographischen Wandel.In: Sozialer Fortschritt 54 (2005), 194–205.

Hof, B. / Schlömer, C.: Die Bürgerversicherung – mehr als ein soli-darischer Reformansatz? In: Sozialer Fortschritt 55 (2006),146–155.

Nöthen, M.: Hohe Kosten im Gesundheitswesen – eine Frage desAlters?. In: Statistisches Bundesamt, Wirtschaft und Statistik,Juli 2011, 665–675.

Zimmermann, H. / Henke, K.-D. / Broer, M.: Finanzwissenschaft.München 102009.

Anmerkungen1 Zimmermann et al. 2009.2 Albrecht et al. 2012.3 Hof / Schlömer 2005.4 Hof / Schlömer 2006.

230

Wolfgang Greiner