wie kunden guten service erleben - investors-marketing… · 12 | 2017 bankmagazin 13 in einer...

TRANSCRIPT

12 BANKMAGAZIN 12 | 2017 www.springerprofessional.de

Illus

trat

ion:

© M

alte

Kna

ack

Wie Kunden guten Service erleben

Die Zufriedenheit im Privatkundengeschäft lässt in vielen Geldhäusern zu wünschen übrig. Es mangelt an individueller Ansprache und passenden Dienstleistungen. Der persönliche Kontakt kann mithilfe der Digitalisierung nicht nur effizienter werden, sondern auch die junge Generation begeistern.

Christian Kemper

Titel | Mehrwert

13www.springerprofessional.de 12 | 2017 BANKMAGAZIN

In einer modernen Bankfiliale wollen Kunden künftig nicht mehr standardisiert ihre Finanzgeschäfte erledigen. Sie wünschen sich neben persönlichen Beratern aus Fleisch und Blut auch digitale und individuelle Services rund um ihren Lebensalltag. Das fand die Unternehmensberatung Accen-ture in ihrer Global Customer Study 2017 heraus. Um die-sen veränderten Ansprüchen gerecht zu werden, muss das Angebot von Banken und Sparkassen über das klassische Leistungsspektrum hinausgehen, raten die Experten. An-sonsten würden den Geldhäusern in Zukunft die Kunden davonlaufen.

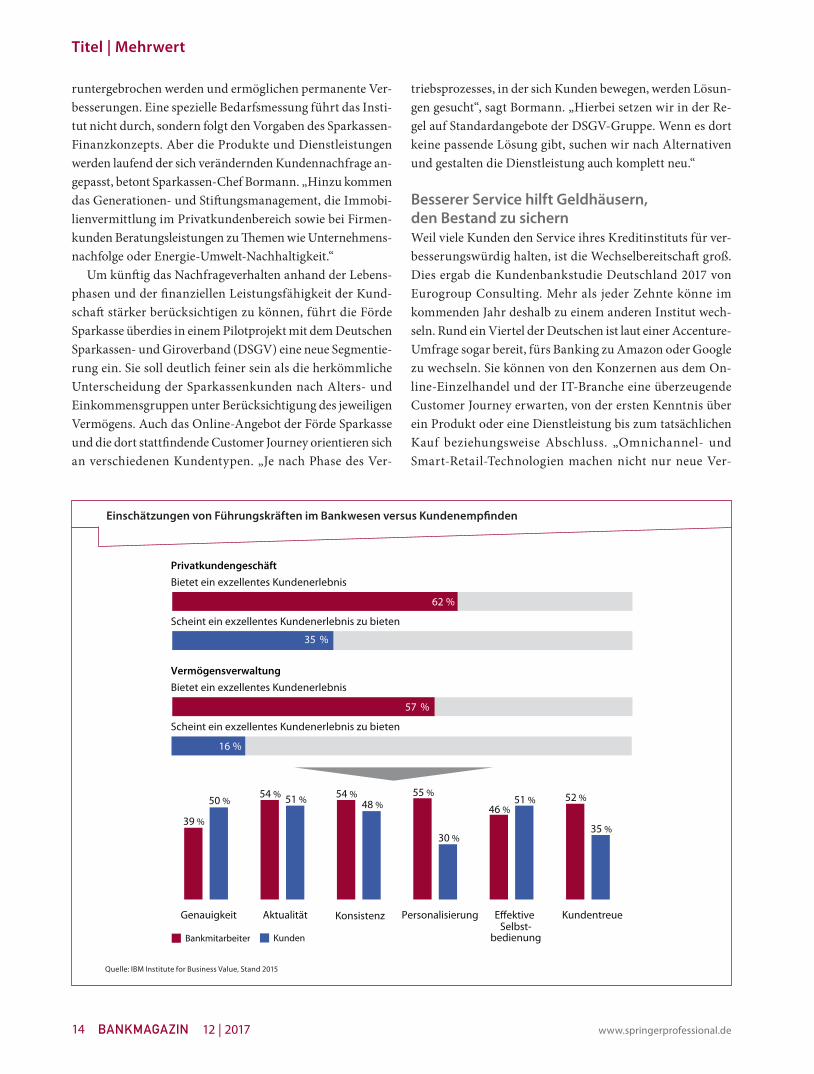

Die Mehrheit der Entscheider in der Finanzwirtschaft überschätzt die Zufriedenheit ihrer Kundschaft. Das geht aus einer Analyse des zum IBM-Konzern gehörenden Institutes for Business Value hervor, für die 1.060 Führungskräfte aus dem Bankwesen und 1.600 Kunden aus dem Retailgeschäft sowie der Vermögensverwaltung befragt wurden (siehe Gra-fik Seite 14). Gerade in Bereichen, in denen es um die Schaf-fung eines individuellen Kundenerlebnisses und um die För-derung von Loyalität geht, schätzten die befragten Banker ihre eigene Effektivität und die Treue ihrer Kunden deutlich zu hoch ein. Auch beim Vertrauen gegenüber dem jeweiligen Geldhaus liegen die Schätzungen der Führungskräfte über den Angaben der befragten Verbraucher. Damit haben es Mitbewerber aus den eigenen Reihen und aus fremden Bran-chen leicht, etablierten Finanzinstituten die Kundschaft streitig zu machen. Sie dringen ins Bankgeschäft ein und bie-ten ein immer breiteres Angebot an Produkten und Services, resümieren die IBM-Analysten.

Kundenzufriedenheit und Mehrwert sollen künftig im Mittelpunkt stehenGegen die wachsende Konkurrenz setzen sich führende Geldhäuser der Bundesrepublik zur Wehr. Die Strategie der „Commerzbank 4.0“ sieht eine Konzentration auf die zwei Segmente „Privat- und Unternehmerkunden“ sowie „Fir-menkunden“ vor. Im letztgenannten Segment wurden die Mittelstandsbank und der Bereich „Corporates & Markets“ zusammengeführt, das Handelsgeschäft im Investmentban-king reduziert. „Wir fokussieren uns auf die Bereiche, in de-nen wir unseren Kunden einen besonderen Mehrwert liefern und uns so vom Wett bewerb abheben“, sagte Martin Zielke, Vorstandsvorsitzender der Commerzbank, anlässlich der Strategie-Präsentation im September 2016.

Auch die Deutsche Bank richtet sich neu aus. „Unsere Kunden sind es, die im Mittelpunkt unseres strategischen Umbaus stehen“, teilte John Cryan, Vorstandsvorsitzender der Deutschen Bank, im März 2017 mit. Im Oktober gab das Institut zudem bekannt, dass die Deutsche Bank mit der

Tochter Postbank in einer Rechtseinheit zusammengeführt wird mit dem Ziel, ein gemeinsames Privat- und Firmenkun-dengeschäft aufzubauen. Im Zuge des strategischen Umbaus soll zudem die Kölner Tochterbank Sal. Oppenheim zer-schlagen werden und teils in der Muttergesellschaft aufgehen (siehe Beitrag ab Seite 24). Ende 2018 soll überdies eine neue Digitalbank für junge Kunden an den Start gehen. „Wir schaf-fen eine Bank, bedienen aber mit unseren zwei etablierten Marken weiter die unterschiedlichen Wünsche unserer Kun-den“, kommentierte Christian Sewing, stellvertretender Vor-standsvorsitzender und Co-Leiter der Privat- und Firmen-kundenbank inklusive Postbank, die Neuausrichtung.

Sparkasse eröffnet neue Filiale für Studierende Die Zufriedenheit ihrer Kunden will auch die Förde Sparkas-se verbessern, und zwar indem sie sich auf das veränderte Konsum verhalten und die damit verbundenen Bedürfnisse einstellt. Ein Beispiel dafür ist die Eröffnung der „Studiale“ auf dem Campus der Christian-Albrechts-Universität zu Kiel, eine Niederlassung speziell für junge Kunden, die von der räumlichen Nähe zu den Studierenden profitieren soll. „Die Filialen sind das Aushängeschild unseres Privatkun-dengeschäfts“, erklärt Götz Bormann, Vorstandsvorsitzen-der der Förde Sparkasse. „Wir versuchen, über gezielte An-sprachen und Weiterempfehlungen neue Kunden zu gewin-nen“, ergänzt er. Neben der räumlichen Nähe zu den Kunden und der Qualität in der Beratung will die Förde Sparkasse in ihrer Studiale auch Sonderthemen und Events für die Studie-renden anbieten.

Die gesamte Kundenzufriedenheit der Förde Sparkasse wird in einer einmal jährlich stattfindenden Befragung er-fasst. Die Ergebnisse können dann auf einzelne Standorte he-

Kompakt

■ Traditionelle Finanzdienstleistungen bieten kaum Möglichkeiten zur Differenzierung.

■ Die Konkurrenz der Geldhäuser untereinander und mit Unternehmen aus anderen Branchen um die Gunst der Kunden steigt.

■ Deshalb wollen sich Banken und Sparkassen künftig stärker auf den tatsächlichen Bedarf von Verbrauchern konzentrieren.

■ Statt auf produktgetriebene Vertriebsstrategien setzen die Institute auf Analysen des Kundenver-haltens und stimmen ihr Angebot individuell ab.

Titel | Mehrwert

14 BANKMAGAZIN 12 | 2017 www.springerprofessional.de

runtergebrochen werden und ermöglichen permanente Ver-besserungen. Eine spezielle Bedarfsmessung führt das Insti-tut nicht durch, sondern folgt den Vorgaben des Sparkassen- Finanzkonzepts. Aber die Produkte und Dienstleistungen werden laufend der sich verändernden Kundennachfrage an-gepasst, betont Sparkassen-Chef Bormann. „Hinzu kommen das Generationen- und Stiftungsmanagement, die Immobi-lienvermittlung im Privatkundenbereich sowie bei Firmen-kunden Beratungsleistungen zu Themen wie Unternehmens-nachfolge oder Energie-Umwelt-Nachhaltigkeit.“

Um künftig das Nachfrageverhalten anhand der Lebens-phasen und der finanziellen Leistungsfähigkeit der Kund-schaft stärker berücksichtigen zu können, führt die Förde Sparkasse überdies in einem Pilotprojekt mit dem Deutschen Sparkassen- und Giroverband (DSGV) eine neue Segmentie-rung ein. Sie soll deutlich feiner sein als die herkömmliche Unterscheidung der Sparkassenkunden nach Alters- und Einkommensgruppen unter Berücksichtigung des jeweiligen Vermögens. Auch das Online-Angebot der Förde Sparkasse und die dort stattfindende Customer Journey orientieren sich an verschiedenen Kundentypen. „Je nach Phase des Ver-

triebsprozesses, in der sich Kunden bewegen, werden Lösun-gen gesucht“, sagt Bormann. „Hierbei setzen wir in der Re-gel auf Standardangebote der DSGV-Gruppe. Wenn es dort keine passende Lösung gibt, suchen wir nach Alternativen und gestalten die Dienstleistung auch komplett neu.“

Besserer Service hilft Geldhäusern, den Bestand zu sichern Weil viele Kunden den Service ihres Kreditinstituts für ver-besserungswürdig halten, ist die Wechselbereitschaft groß. Dies ergab die Kundenbankstudie Deutschland 2017 von Euro group Consulting. Mehr als jeder Zehnte könne im kommenden Jahr deshalb zu einem anderen Institut wech-seln. Rund ein Viertel der Deutschen ist laut einer Accenture-Umfrage sogar bereit, fürs Banking zu Amazon oder Goo gle zu wechseln. Sie können von den Konzernen aus dem On-line-Einzelhandel und der IT-Branche eine überzeugende Customer Journey erwarten, von der ersten Kenntnis über ein Produkt oder eine Dienstleistung bis zum tatsächlichen Kauf beziehungsweise Abschluss. „Omnichannel- und Smart-Retail-Technologien machen nicht nur neue Ver-

Quelle: IBM Institute for Business Value, Stand 2015

Einschätzungen von Führungskräften im Bankwesen versus Kundenempfinden

Bietet ein exzellentes KundenerlebnisPrivatkundengeschäft

Scheint ein exzellentes Kundenerlebnis zu bieten

62 %

35 %

Genauigkeit Aktualität Konsistenz Personalisierung E�ektive Selbst-

bedienung

Kundentreue

48 %

39 %

50 %54 % 51 % 54 % 55 %

30 %

46 %51 % 52 %

35 %

Bankmitarbeiter Kunden

Bietet ein exzellentes KundenerlebnisVermögensverwaltung

Scheint ein exzellentes Kundenerlebnis zu bieten

57 %

16 %

42 %

Titel | Mehrwert

15www.springerprofessional.de 12 | 2017 BANKMAGAZIN

triebsformen möglich, sondern liefern den Händlern in Echt-zeit Daten über ihre Kunden, Strukturen und Prozesse“, fas-sen Commerzbank-Analysten die Erfolgsfaktoren im Inter-net zusammen. Die Digitalisierung biete den Händlern enorme Potenziale, die auch Finanzdienstleistern zugute-kommen können.

Vom Einzelhandel und dem messbaren Kaufverhalten der Konsumenten profitieren können Geldhäuser beispielsweise mithilfe von „Albert“, einem neuen Bezahlterminal der Die-bold Nixdorf-Tochter AEVI International. „Damit schlägt die Bank eine Brücke zum Handel“, verspricht Reinhard Rabenstein, Chief Technology Officer (CTO) von Diebold Nixdorf. Albert soll herkömmliche Bezahlterminals ablösen und ist mit seinem offenen Frontend beliebig um neue Funk-tionen erweiterbar. Rund 40 Applikationen laufen bereits auf dem Gerät. Die Apps können von einem B2B-App-Store he-runtergeladen werden, der von einer Developer-Communi-ty befüllt wird. Neben Paymenttransaktionen kann das Ter-minal auch die Kundenzufriedenheit abfragen oder zusätz-liche Bankdienstleistungen wie Kredite anbieten. Die beim Kauf anfallenden Transaktionsdaten stehen dem Händler zur Verfügung. Weitere erhobene Informationen werden ano nymisiert an das Backend des Geldhauses auf einem von Diebold Nixdorf abgesicherten Kanal übertragen und kön-nen von der Bank ausgewertet werden. Im Zuge der europä-

ischen Zahlungsdiensterichtlinie PSD 2 werden weitere Schnittstellen in den Kernbanksystemen der Institute ge-schaffen, hofft Rabenstein.

Auch der Geldautomaten-Hersteller NCR will Finanz-dienstleister dabei unterstützen, die Diskrepanz zwischen angebotenen Leistungen und tatsächlichen Kundenerwar-tungen zu verringern. Eine Analyse des britischen Markts ergab, dass nur elf Prozent der Umfrageteilnehmer Banking als personalisiert erleben. „Verbraucher sind es heutzutage gewohnt, individuell von Unternehmen angesprochen zu werden. Dieses personalisierte Kundenerlebnis erwarten sie auch von ihrer Bank“, weiß Konstantin Koenigs, Vorsitzen-der der Geschäftsführung von NCR Deutschland. 95 Pro-zent gaben an, mindestens einmal wöchentlich mit ihrem Institut zu interagieren. Nach wie vor nutzen sie aber am häufigsten Selbstbedienungsterminals. Laut Studie suchen 57 Prozent der Briten einmal pro Woche einen Geldautoma-ten auf. Vergleichbare Erhebungen in Deutschland ergeben laut NCR ein ähnliches Bild. 30 Prozent der Onlinebanking-Kunden sollen hierzulande überhaupt nicht mehr in eine Filiale gehen. Und die Nutzung digitaler Angebote verschie-be sich immer weiter zugunsten mobiler Endgeräte. Neue Geldautomaten der Serie „Selfserv 80“ sollen das traditio-nelle und das digitale Banking stärker verknüpfen und den veränderten Kundenbedürfnissen eher gerecht werden.

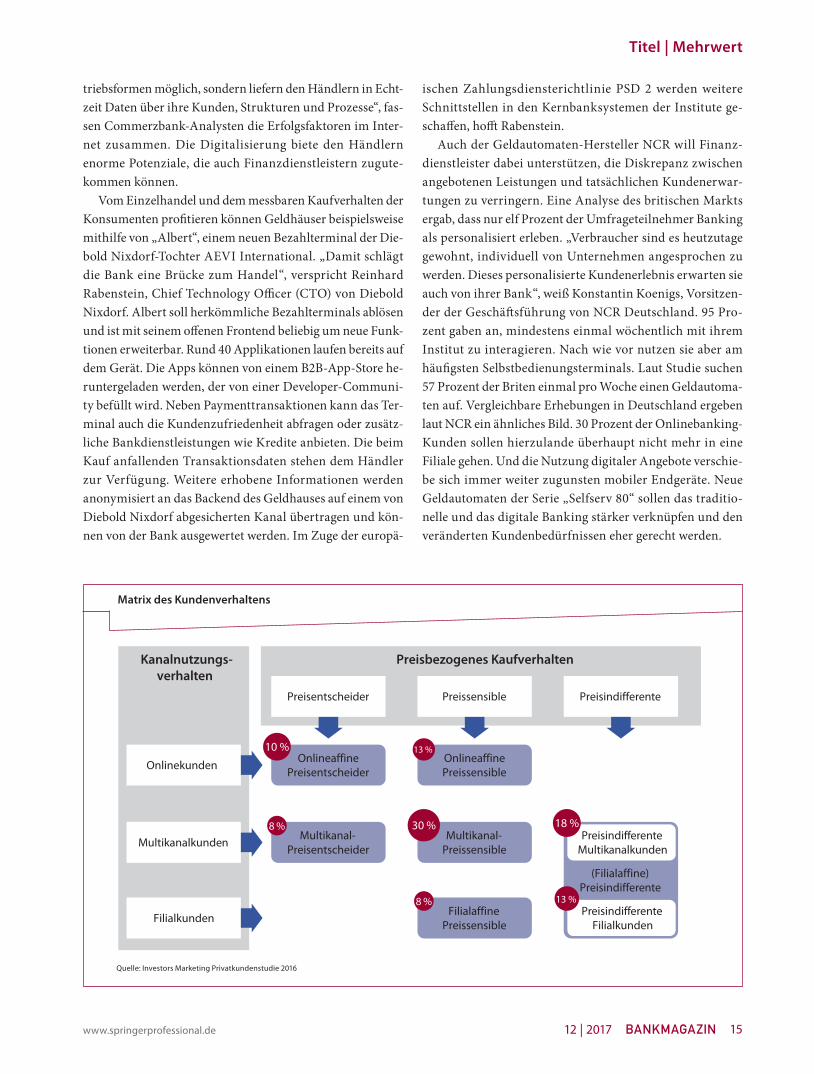

Quelle: Investors Marketing Privatkundenstudie 2016

Matrix des Kundenverhaltens

(Filialaffine) Preisindifferente

Preisbezogenes Kaufverhalten

Preisentscheider Preissensible Preisindifferente

Kanalnutzungs- verhalten

Onlinekunden

Multikanalkunden

Filialkunden

Onlineaffine Preisentscheider

Onlineaffine Preissensible

Multikanal- Preisentscheider

Multikanal- Preissensible

Filialaffine Preissensible

Preisindifferente Multikanalkunden

Preisindifferente Filialkunden

13 % 10 %

30 % 8 % 18 %

13 % 8 %

Titel | Mehrwert

16 BANKMAGAZIN 12 | 2017 www.springerprofessional.de

Banken und Sparkassen sind noch immer auf den Verkauf ihrer Produkte konzentriert, statt die Kunden in den Mittel-punkt zu stellen und ihnen als Problemlöser zur Seite zu ste-hen. Viele Geldhäuser haben für ihr Retailsegment zwar neue, digitale Strategien entwickelt. Gleichzeitig mussten aber bundesweit Filialen schließen, denn künftig soll mehr Geschäft über Selbstbedienungsterminals und Online-Kanä-le sowie mobile Lösungen laufen. Dennoch haben sich die Einschätzungen hinsichtlich Vertriebs- und Ertragschancen sowie die Kostensituation verschlechtert. Laut der Trendstu-die Banken 2025 von Investors Marketing (IM) waren 2015 noch 40 Prozent der befragten Entscheider überzeugt, im Privatkundengeschäft bestens aufgestellt zu sein. Im Jahr 2017 waren es lediglich 32 Prozent. Nur genossenschaftliche Institute, Direktbanken und Versicherer sind laut der IM-Studie heute optimistischer als vor zwei Jahren.

„Die Erwartungshaltung der Bankkunden an die Dienst-leistungsmentalität ihres Geldhauses war in der Vergangen-heit nicht besonders hoch“, erklärt Oliver Mihm, Chief Exe-cutive Officer (CEO) von IM. „Diese Zeiten sind jetzt vorbei,

denn die Kunden erleben in anderen Branchen, dass Dienst-leistungen auch vergleichsweise einfach vonstattengehen können.“ Nur wenn Finanzinstitute zu Problemlösern für ih-re Kunden werden, sollten sie sich dauerhaft gegen branchen-fremde Wettbewerber und gegen die Konkurrenz in den ei-genen Reihen durchsetzen können. „Das bedeutet eine Ab-kehr von dem oft noch vorherrschenden industriellen Ansatz der Branche hin zu einer wirklich kundenzentrierten Pers-pektive über alle Elemente der Wertschöpfungskette, die dem Kunden einen erlebbaren Mehrwert bietet“, folgert Mihm. Das bankbezogene Kundenverhalten ändert sich allerdings nur langsam, die dahinterliegenden Motive bleiben stabil. Berater Mihm ordnet Bankkunden in eine Matrix ein, die nach Kaufverhalten und Kanalnutzung differenziert. Dem-nach fallen 30 Prozent in das Segment „Multikanal Preissen-sible“. Darauf folgt die Gruppe der „Filialaffinen Preissensib-len“, die wiederum in Filialkunden und in Multikanalkun-den einteilbar ist (siehe Grafik Seite 15).

Um den tatsächlichen Bedarf der Kundschaft erkennen zu können und damit unter anderem die Cross-Selling-Quote

Quelle: Mehrwerk

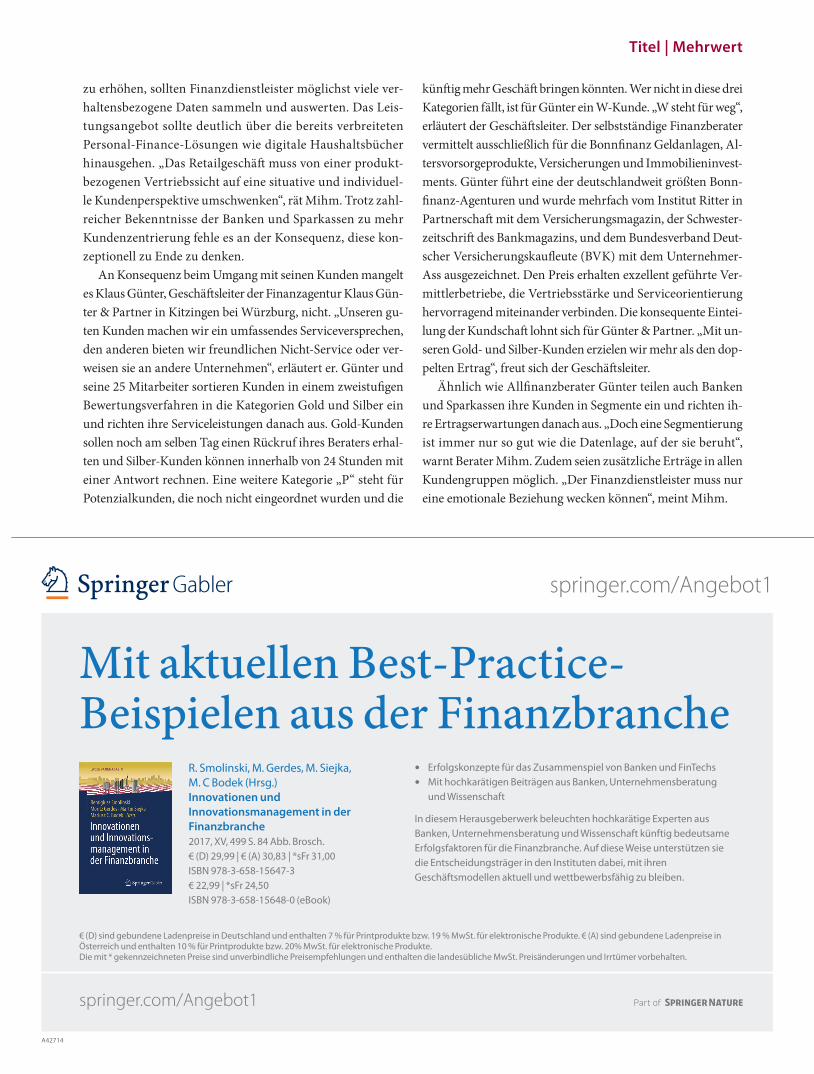

Kunden binden mit der Mehrwertzwiebel

Ein konzeptioneller Ausgangspunkt für die Kundenbindung durch Services ist die Mehrwertzwiebel nach Christian Homburg, Professor für Betriebswirtschaftslehre und Marketing sowie Direktor des Instituts für Marktorientierte Unternehmensführung (IMU) an der Univer-sität Mannheim. Grundsätzlich kann hierbei neben dem austauschbaren, nicht tangiblen Kernprodukt, etwa einem Girokonto, und den vier Produktschalen unterschieden werden. Laut Homburg erzielen Unternehmen die höchsten Marktanteile und Renditen, wenn sie sich maximal über alle vier Schalen vom Wettbewerb differenzieren. Das effektivste Mittel in Bezug auf interne und externe Kosten stellen dabei die Zusatzdienstleistungen in der zweiten Schale dar. Erfolgreich implementierte und gemanagte Zusatzdienstleistungs-programme zahlen darüber hinaus positiv auf die anderen drei Schalen ein.

Die Kundenbindung durch Zusatzdienstleistungen sollte individuell passend zur Ausrichtung der jeweiligen Bank und zur Zielgruppe ausgewählt werden. Dabei ist nicht nur der thematische Bezug zur Kernleistung wichtig, sondern auch der jeweilige Bedarf des Kunden. So ist die Wahrscheinlichkeit höher, dass der Kunde die Services zur Kernleistung in Anspruch nimmt und ein Zufriedenheitstransfer von der Zusatz- auf die Kernleistung stattfindet. Das passende Angebot an Zusatzleistungen führt dann zu einer Kundenbeziehungsverlän-gerung und -intensivierung sowie zu einer gesteigerten Zufriedenheit.

Services mit Mehrwert können sich auf viele Leistungen, die das Leben der Kunden günstiger, schöner, einfacher oder sicherer machen, erstrecken. Dabei kann es sich um klassische Versicherungsleistungen handeln, die in das Konto eingepreist werden, oder um einen Concierge-Service, der rund um die Uhr für anspruchsvolle Wünsche von Premiumkunden zur Verfügung steht.

Prod

ukts

chalen

4 – Kundenbeziehung

Bezie

hungsmanagement zum Kunden – auch über Mehrwerte

3 – Marke und ReputationAllgemeine Markenkraft

2 – Zusatzdienstleistungen

1 – ProduktionsdesignVerpackung und Haptik

Produktkern

Titel | Mehrwert

Mit aktuellen Best-Practice- Beispielen aus der Finanzbranche

R. Smolinski, M. Gerdes, M. Siejka, M. C Bodek (Hrsg.)Innovationen und Innovationsmanagement in der Finanzbranche2017, XV, 499 S. 84 Abb. Brosch.€ (D) 29,99 | € (A) 30,83 | *sFr 31,00ISBN 978-3-658-15647-3€ 22,99 | *sFr 24,50ISBN 978-3-658-15648-0 (eBook)

• Erfolgskonzepte für das Zusammenspiel von Banken und FinTechs • Mit hochkarätigen Beiträgen aus Banken, Unternehmensberatung

und Wissenschaft

In diesem Herausgeberwerk beleuchten hochkarätige Experten aus Banken, Unternehmensberatung und Wissenschaft künftig bedeutsame Erfolgsfaktoren für die Finanzbranche. Auf diese Weise unterstützen sie die Entscheidungsträger in den Instituten dabei, mit ihren Geschäftsmodellen aktuell und wettbewerbsfähig zu bleiben.

springer.com/Angebot1

€ (D) sind gebundene Ladenpreise in Deutschland und enthalten 7 % für Printprodukte bzw. 19 % MwSt. für elektronische Produkte. € (A) sind gebundene Ladenpreise in Österreich und enthalten 10 % für Printprodukte bzw. 20% MwSt. für elektronische Produkte. Die mit * gekennzeichneten Preise sind unverbindliche Preisempfehlungen und enthalten die landesübliche MwSt. Preisänderungen und Irrtümer vorbehalten.

A42714

springer.com/Angebot1

17www.springerprofessional.de 12 | 2017 BANKMAGAZIN

zu erhöhen, sollten Finanzdienstleister möglichst viele ver-haltensbezogene Daten sammeln und auswerten. Das Leis-tungsangebot sollte deutlich über die bereits verbreiteten Personal-Finance-Lösungen wie digitale Haushaltsbücher hinausgehen. „Das Retailgeschäft muss von einer produkt-bezogenen Vertriebssicht auf eine situative und individuel-le Kundenperspektive umschwenken“, rät Mihm. Trotz zahl-reicher Bekenntnisse der Banken und Sparkassen zu mehr Kundenzentrierung fehle es an der Konsequenz, diese kon-zeptionell zu Ende zu denken.

An Konsequenz beim Umgang mit seinen Kunden mangelt es Klaus Günter, Geschäftsleiter der Finanzagentur Klaus Gün-ter & Partner in Kitzingen bei Würzburg, nicht. „Unseren gu-ten Kunden machen wir ein umfassendes Serviceversprechen, den anderen bieten wir freundlichen Nicht-Service oder ver-weisen sie an andere Unternehmen“, erläutert er. Günter und seine 25 Mitarbeiter sortieren Kunden in einem zweistufigen Bewertungsverfahren in die Kategorien Gold und Silber ein und richten ihre Serviceleistungen danach aus. Gold-Kunden sollen noch am selben Tag einen Rückruf ihres Beraters erhal-ten und Silber-Kunden können innerhalb von 24 Stunden mit einer Antwort rechnen. Eine weitere Kategorie „P“ steht für Potenzialkunden, die noch nicht eingeordnet wurden und die

künftig mehr Geschäft bringen könnten. Wer nicht in diese drei Kategorien fällt, ist für Günter ein W-Kunde. „W steht für weg“, erläutert der Geschäftsleiter. Der selbstständige Finanzberater vermittelt ausschließlich für die Bonnfinanz Geldanlagen, Al-tersvorsorgeprodukte, Versicherungen und Immobilieninvest-ments. Günter führt eine der deutschlandweit größten Bonn-finanz-Agenturen und wurde mehrfach vom Institut Ritter in Partnerschaft mit dem Versicherungsmagazin, der Schwester-zeitschrift des Bankmagazins, und dem Bundesverband Deut-scher Versicherungskaufleute (BVK) mit dem Unternehmer-Ass ausgezeichnet. Den Preis erhalten exzellent geführte Ver-mittlerbetriebe, die Vertriebsstärke und Serviceorientierung hervorragend miteinander verbinden. Die konsequente Eintei-lung der Kundschaft lohnt sich für Günter & Partner. „Mit un-seren Gold- und Silber-Kunden erzielen wir mehr als den dop-pelten Ertrag“, freut sich der Geschäftsleiter.

Ähnlich wie Allfinanzberater Günter teilen auch Banken und Sparkassen ihre Kunden in Segmente ein und richten ih-re Ertragserwartungen danach aus. „Doch eine Segmentierung ist immer nur so gut wie die Datenlage, auf der sie beruht“, warnt Berater Mihm. Zudem seien zusätzliche Erträge in allen Kundengruppen möglich. „Der Finanzdienstleister muss nur eine emotionale Beziehung wecken können“, meint Mihm.

Titel | Mehrwert

Mit aktuellen Best-Practice- Beispielen aus der Finanzbranche

R. Smolinski, M. Gerdes, M. Siejka, M. C Bodek (Hrsg.)Innovationen und Innovationsmanagement in der Finanzbranche2017, XV, 499 S. 84 Abb. Brosch.€ (D) 29,99 | € (A) 30,83 | *sFr 31,00ISBN 978-3-658-15647-3€ 22,99 | *sFr 24,50ISBN 978-3-658-15648-0 (eBook)

• Erfolgskonzepte für das Zusammenspiel von Banken und FinTechs • Mit hochkarätigen Beiträgen aus Banken, Unternehmensberatung

und Wissenschaft

In diesem Herausgeberwerk beleuchten hochkarätige Experten aus Banken, Unternehmensberatung und Wissenschaft künftig bedeutsame Erfolgsfaktoren für die Finanzbranche. Auf diese Weise unterstützen sie die Entscheidungsträger in den Instituten dabei, mit ihren Geschäftsmodellen aktuell und wettbewerbsfähig zu bleiben.

springer.com/Angebot1

€ (D) sind gebundene Ladenpreise in Deutschland und enthalten 7 % für Printprodukte bzw. 19 % MwSt. für elektronische Produkte. € (A) sind gebundene Ladenpreise in Österreich und enthalten 10 % für Printprodukte bzw. 20% MwSt. für elektronische Produkte. Die mit * gekennzeichneten Preise sind unverbindliche Preisempfehlungen und enthalten die landesübliche MwSt. Preisänderungen und Irrtümer vorbehalten.

A42714

springer.com/Angebot1

18 BANKMAGAZIN 12 | 2017 www.springerprofessional.de

Über die dazu nötigen demografischen und verhaltenskri-tischen Kriterien verfügen die meisten Geldhäuser bereits. Um diese zielführend einsetzen zu können, spielt laut Ana-lyse von Ibi Research an der Universität Regensburg der pas-sende Analyseansatz eine entscheidende Rolle. Während Be-ratungshäuser und IT-Anbieter insbesondere Lebensphasen-modelle oder den Customer Lifetime Value empfehlen wür-den, setzten Banken und Sparkassen vor allem relativ einfache Kriterien wie die ABC-Segmentierung ein. In Zu-kunft wollen die Institute laut Ibi Research aber eine indivi-duelle Kundenansprache und -betreuung forcieren. Dabei bestehe ein großes Potenzial in der Orientierung an den Be-dürfnissen von Bankkunden, mahnen die Experten. Ein zu präferierender Ansatz sei die so genannte Benefit Segmenta-tion in Kombination mit dem Konzept von Segmentation, Targeting, Positioning (STP-Konzept). Auch die Analyse und das Gruppieren von Kundenbedürfnissen mit einer Gegen-überstellung von konkreten Lösungen ist laut Ibi Research empfehlenswert. Ebenfalls positiv bewerten die Wissen-schaftler neue Ansätze, die allgemeine Profildaten mit aus-gewählten psychografischen Merkmalen kombinieren. Dar-über hinaus empfehlen sie das semantische Targeting, das Satisfaction Benchmarking oder den Einsatz des Scoring-Verfahrens „Future Customer Value“ als neue Ansätze für die Kundensegmentierung. Von Bedeutung wird laut Ibi Re-search künftig noch sein, inwieweit Segmentierungskriteri-en bereits bei der Dateneingabe durch den Kunden digital er-fasst werden beziehungsweise selbstständig von einem Sys-tem aktualisiert werden können.

„Stellen Unternehmen das Kundenerlebnis in den Mittel-punkt der digitalen Transformation, ist die Wahl der dafür geeigneten Plattform die wichtigste Entscheidung, die ein Unternehmen im Zuge dessen treffen muss“, betont Tjeerd Brenninkmeijer, Executive Vice President für Europa, den Nahen Osten und Afrika (EMEA) bei Bloomreach. „Die per-fekte Plattform stellt den Content nicht nur zentral bereit, sondern misst die Qualität des digitalen Erlebnisses – und ermöglicht damit seine zielführende Optimierung.“ Die neue Digital Experience Plattform von Bloomreach soll Unterneh-men auch aus der Finanzbranche eine personalisierte und konsistente Kommunikation mit ihren Kunden ermöglichen. Die Plattform basiert auf einer offenen Systemarchitektur und kann an bestehende IT angebunden werden. Die zwei Komponenten „Personalization“ und „Experience“ sowie in-tegrierte künstliche Intelligenz bilden den Kern der Anwen-dung. Die Plattform analysiert die durch Suchanfragen, Klicks, Content-Interaktionen und Kaufaktivitäten anfallen-den Daten und personalisiert entsprechend das Angebot. Überdies lernt die Plattform selbstständig durch Interaktion mit den Kunden dazu. Eine begeisternde Customer Experi-ence, eine durchgängige Customer Journey sowie hochwer-tiger Content sind laut Brenninkmeijer absolut notwendig, um die digitale Transformation in Banken und Sparkassen erfolgreich zu managen.

Auf dem Weg zu einer gezielten Kundensegmentierung ste-hen Geldhäuser laut Andreas Brüggenthies, Key Account Ma-nager bei Human IT Software, vor drei Herausforderungen:1. die Zusammenführung komplexer Daten aus mehreren

Systemen,2. die Planung von Marketing- und Vertriebskampagnen

und3. die Optimierung des Informationsflusses.Doch Banksoftware, die speziell mittelständischen Institu-ten zur Verfügung steht, stößt laut Brüggenthies mittlerwei-le an ihre Grenzen. Die Institute arbeiteten zur Auswertung von Kunden-, Konto- und Adressdaten häufig mit Excel-Sheets, deren Pflege als zeitaufwendig und fehleranfällig gilt. Die Lösung Infozoom soll schneller und dynamischer sein sowie bessere Ergebnisse liefern als herkömmliche Con-tent-Management-Lösungen. „Mit Infozoom können auch große Datenmengen aus unterschiedlichen Quellen zusam-mengeführt und im Hinblick auf vermutete Kausalitäten analysiert werden“, verspricht Brüggenthies. Variable Ad-hoc-Auswertungen sollen Führungskräfte und den Vertrieb bei der Ausarbeitung von Strategien unterstützen. Die sta-tistischen Methoden werden kombiniert mit den Erfahrun-gen von Vertriebsmitarbeitern vor Ort. Das führt zu treff-sicheren Strategien, wirbt der IT-Experte.

Empfehlungen der Redaktion aus www.springerprofessional.de zu:

Kundensegmentierung

Janne Lena Gruber, Georg Bouché: Umdenken im Vertrieb – Die Digitalisierung des Privatkundengeschäfts, in: Marcel Seidel (Hrsg.): Banking & Innovation 2017, Wiesbaden 2017 www.springerprofessional.de/link/12072420

Christian Glaser: Kundenbeziehungslebenszyklus, in: Wettbewerbsfaktor Vertrieb bei Finanzdienstleistern, Wiesbaden 2017 www.springerprofessional.de/link/12325448

Clemens Renker: Geschäftsmodellinnovation: Partizipativ und diskursiv, in: Business Model Innovation in Banken, Wiesbaden 2018 www.springerprofessional.de/link/15130582

Michael Deeken, Kevin Specht: Sparkassen von gestern vs. Sparkassen von morgen, in: Zukunftsfähigkeit deutscher Sparkassen, Wiesbaden 2017 www.springerprofessional.de/link/12357174

Titel | Mehrwert

19

„Kunden wünschen sich nichts Spektakuläres“, zitieren die Springer-Autoren Janne Lena Gruber und Georg Bouché einen Sparkassen-Mitarbeiter. In ihrem Beitrag „Umdenken im Vertrieb – Die Digitalisierung des Privatkundenge-schäfts“, der im Buch „Banking & Innovation 2017“, heraus-gegeben von Marcel Seidel, erschienen ist, erläutern die Autoren, wie wichtig der Mehrwert von Dienstleistungen für Konsumenten heutzutage ist. Oft seien es die kleinen Dinge, die Begeisterung hervorrufen, stellen Gruber und Bouché fest.

Bei ihren Zusatzleistungen sollten Geldhäuser kreativ wer-den, fordert hingegen Frank Hippen, Geschäftsführer der Unternehmensberatung Mehr-werk. Die so genannte Mehr-wertzwiebel hilft bei der Struk-turierung möglicher Dienst-leistungen, die um das Kernge-schäft herum aufgebaut werden (siehe Grafik Seite 16). Solche Mehrwertleistungen und die damit verbundenen Kunden-vorteile müssen laut Hippen aber auch deutlich kommuni-ziert werden. Nur dann sei eine selbstbewusste Preisge-staltung möglich, die einen durchschlagenden Effekt auf die Erlöse haben kann. „Bei ei-ner Bank, die mit uns bepreis-te Mehrwertkonten unterteilt in Basis- und Premiumkonten eingeführt hat, hat der be-schriebene Weg sehr gute Er-gebnisse geliefert“, berichtet Hippen. Aus strategischer Sicht müssten interessierte Anbieter nur noch klären, ob sie die Zu-satzleistungen in ihr bereits be-stehendes Angebot integrieren und entsprechend gemeinsam bepreisen oder optional zu-buchbare Pakete anbieten wol-len. Die Integration von Mehr-wertdienstleistungen in ein Kernprodukt wie das Girokon-to könne im Rahmen einer Preiserhöhung oder -einfüh-

rung vorgenommen werden. Hippen empfiehlt zudem ein thematisches Bundling, damit die Dienstleistungen emotio-nalisiert werden und zur Lebenswelt des jeweiligen Bank-kunden passen. ■

Autor: Christian Kemper ist stellvertretender

Chef redakteur des Bankmagazins.

Titel | Mehrwert

WORAUF ZÄHLEN Sie

BEIM ZÄHLEN? Erstklassiger KundenserviceGutes Preis-LeistungsverhältnisGenauigkeit & Zuverlässigkeit

Wollen Sie die Produktivität steigern und die Kosten besser im Griff haben, wenden Sie sich an Cummins Allison. Wir genießen das Vertrauen von über 100.000 Finanzinstituten weltweit und sind der bevorzugte Anbieter für Werttransport- Unternehmen. Unsere Produkte zeichnen sich durch großen Durchsatz, lange Betriebsdauer und hohe Qualität aus.

Für weitere Informationen über unsere JetScan- und JetSort-Produktreihen rufen Sie uns gerne an unter: 02401 96 93 80-0 oder besuchen Sie www.cumminsallison.de/fi

JetScan 150:

• für den Einsatz am Schalter und im Back Offi ce

• ausgezeichnetes Preis-Leistungs-Verhältnis

JetScan iFX i400:

• für mehr Produktivität im Back Offi ce und Cash Center

• konfi gurierbare Pockets

JetSort LX:

• höchst zuverlässig• effi zientes Sortieren