gewinnaufteilung zwischen unternehmen und ihren ... · l beispiele: Überführung von...

TRANSCRIPT

Gewinnaufteilung zwischen Unternehmen und ihren ausländischen Betriebsstätten

Dipl.-Fw. Bernhard Groß

5. Juni 2012

2

Themen

l Der Authorized OECD Approach - AOAl OECD Betriebsstättenbericht 2008 & 2010l Artikel 7 OECD Musterabkommen und

Musterkommentar 2008 l Artikel 7 OECD Musterabkommen und

Musterkommentar 2010 l Betriebsstättenbesteuerung in Deutschlandl Veranlassungsprinzip, Entnahme, Betriebsstätten-

Verwaltungsgrundsätze, SEStEG … l Konsequenzen für § 1 AStG ?

3

Ausgangspunkt des OECD BetriebsstättenberichtsUnterschiedliche Interpretationen von Artikel 7 OECD MA§ Relevant Business Activity Approach

(Artikel 7 Absätze 1 und 3 OECD MA bis 2008)in verschiedenen Ausprägungen, aber weitgehend eingeschränkte Selbständigkeit der BetriebsstätteÊ Ergebnis der Betriebsstätte wird als Teil des Ergebnisses des

Gesamtunternehmens verstanden und ist entsprechend limitiertÊ Fremdvergleichsgrundsatz wird auf bestimmte Vorgänge angewandt,

insbesondere Warenbewegungen, ansonsten Aufwandsverrechnungen§ Functionally Separate Entity Approach

(Artikel 7 Absatz 2 OECD MA bis 2008)nahezu vollständige Selbständigkeit der BetriebsstätteÊ weitgehend uneingeschränkte Anwendung des Fremdvergleichsgrundsatzes

4

Entwicklung des OECD Ansatzes - AOA

l Entscheidung für den Functionally Separate Entity Approach (gegen den Relevant Business Approach)l Fiktion der Betriebsstätte selbständiges und unabhängiges Unternehmen

(so weit wie möglich) undl Fremdvergleichsgrundsatz (nahezu uneingeschränkt)

l Gründe:l Konsistenz von Artikel 7 Absatz 2 OECD MA mit Artikel 9 OECD MA

(„Fremdvergleichsgrundsatz“)l Erleichterung für den Quellenstaat:

Betriebsstättengewinn muss nicht mehr aus dem Gesamtgewinn des Unternehmens herausgerechnet werden

l Vereinfachung: Grundsätze der Betriebsstättengewinnermittlung entsprechen weitgehend denen für verbundene Unternehmen

5

Aufbau des OECD Betriebsstättenberichts

Teil I: Allgemeine Überlegungen(Grundsätze des AOA)

Teil II: Besondere Überlegungen zu Bankenbetriebsstätten

Teil III: Besondere Überlegungen zu Unternehmen, die mit Finanzinstrumenten handeln („Global Trading“)

Teil IV: Besondere Überlegungen zu Versicherungsbetriebsstätten

6

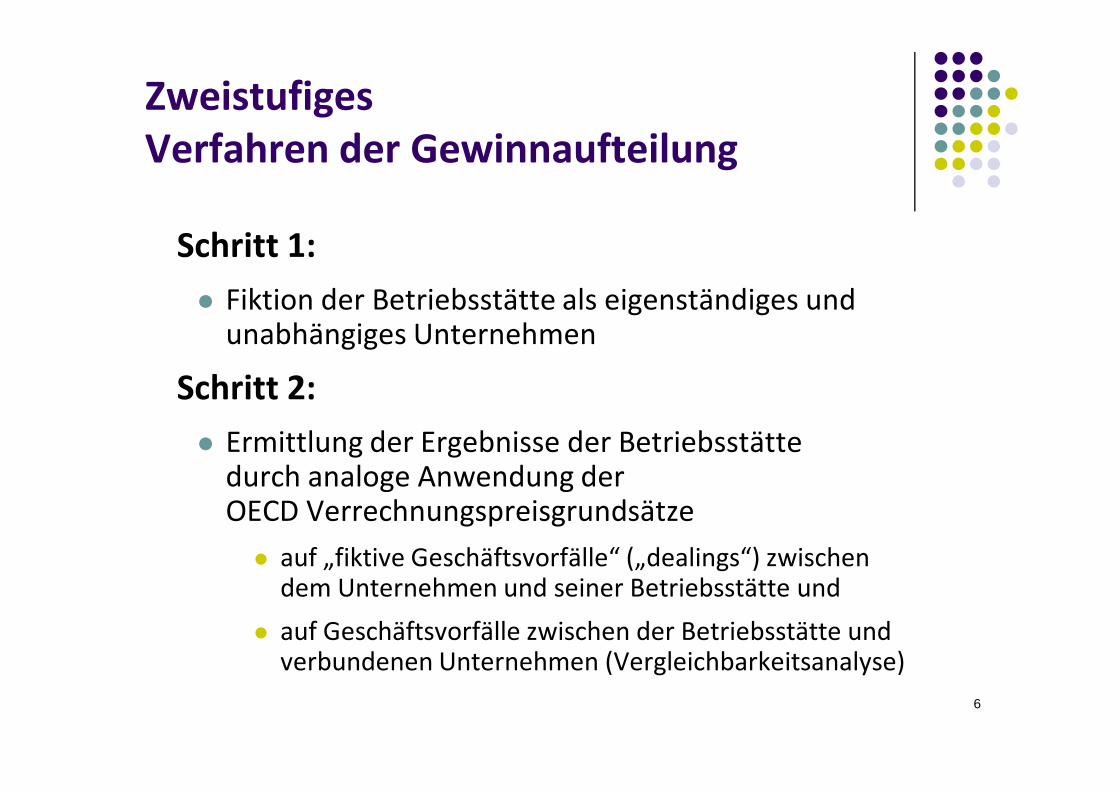

Zweistufiges Verfahren der Gewinnaufteilung

Schritt 1:l Fiktion der Betriebsstätte als eigenständiges und

unabhängiges Unternehmen

Schritt 2:l Ermittlung der Ergebnisse der Betriebsstätte

durch analoge Anwendung der OECD Verrechnungspreisgrundsätzel auf „fiktive Geschäftsvorfälle“ („dealings“) zwischen

dem Unternehmen und seiner Betriebsstätte undl auf Geschäftsvorfälle zwischen der Betriebsstätte und

verbundenen Unternehmen (Vergleichbarkeitsanalyse)

7

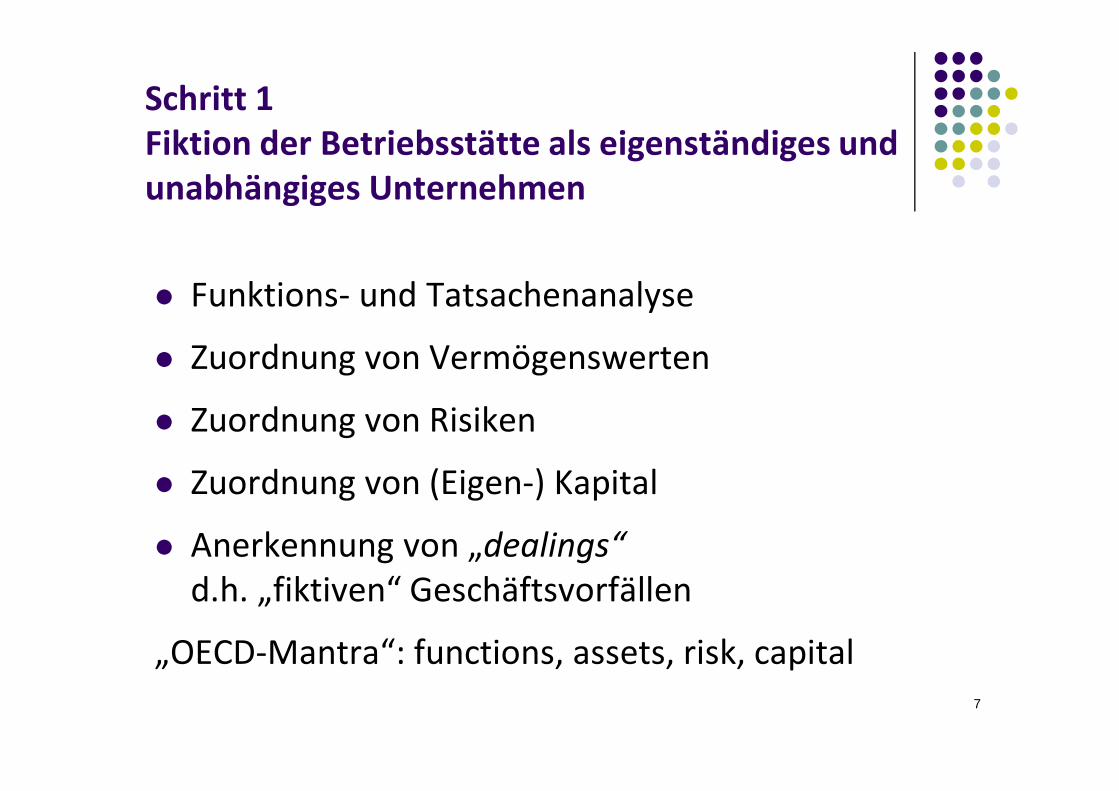

Schritt 1Fiktion der Betriebsstätte als eigenständiges und unabhängiges Unternehmen

l Funktions- und Tatsachenanalyse

l Zuordnung von Vermögenswerten

l Zuordnung von Risiken

l Zuordnung von (Eigen-) Kapital

l Anerkennung von „dealings“d.h. „fiktiven“ Geschäftsvorfällen

„OECD-Mantra“: functions, assets, risk, capital

8

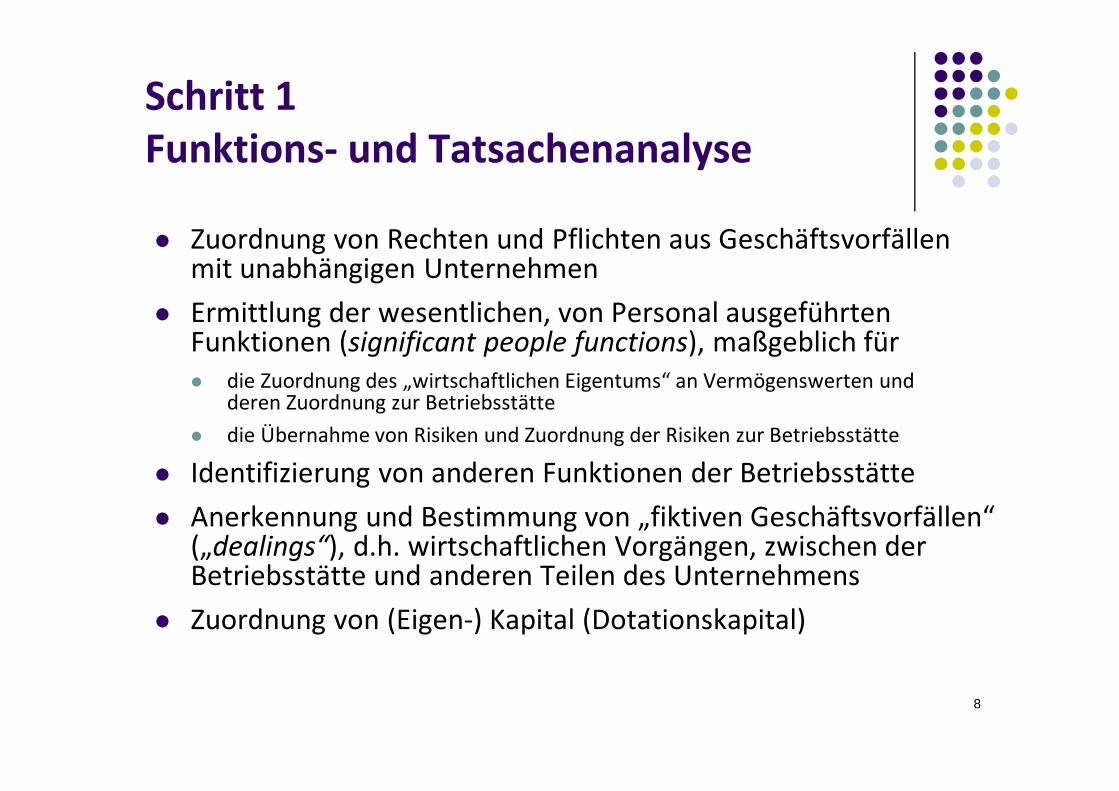

Schritt 1Funktions- und Tatsachenanalyse

l Zuordnung von Rechten und Pflichten aus Geschäftsvorfällen mit unabhängigen Unternehmen

l Ermittlung der wesentlichen, von Personal ausgeführten Funktionen (significant people functions), maßgeblich fürl die Zuordnung des „wirtschaftlichen Eigentums“ an Vermögenswerten und

deren Zuordnung zur Betriebsstättel die Übernahme von Risiken und Zuordnung der Risiken zur Betriebsstätte

l Identifizierung von anderen Funktionen der Betriebsstättel Anerkennung und Bestimmung von „fiktiven Geschäftsvorfällen“

(„dealings“), d.h. wirtschaftlichen Vorgängen, zwischen der Betriebsstätte und anderen Teilen des Unternehmens

l Zuordnung von (Eigen-) Kapital (Dotationskapital)

9

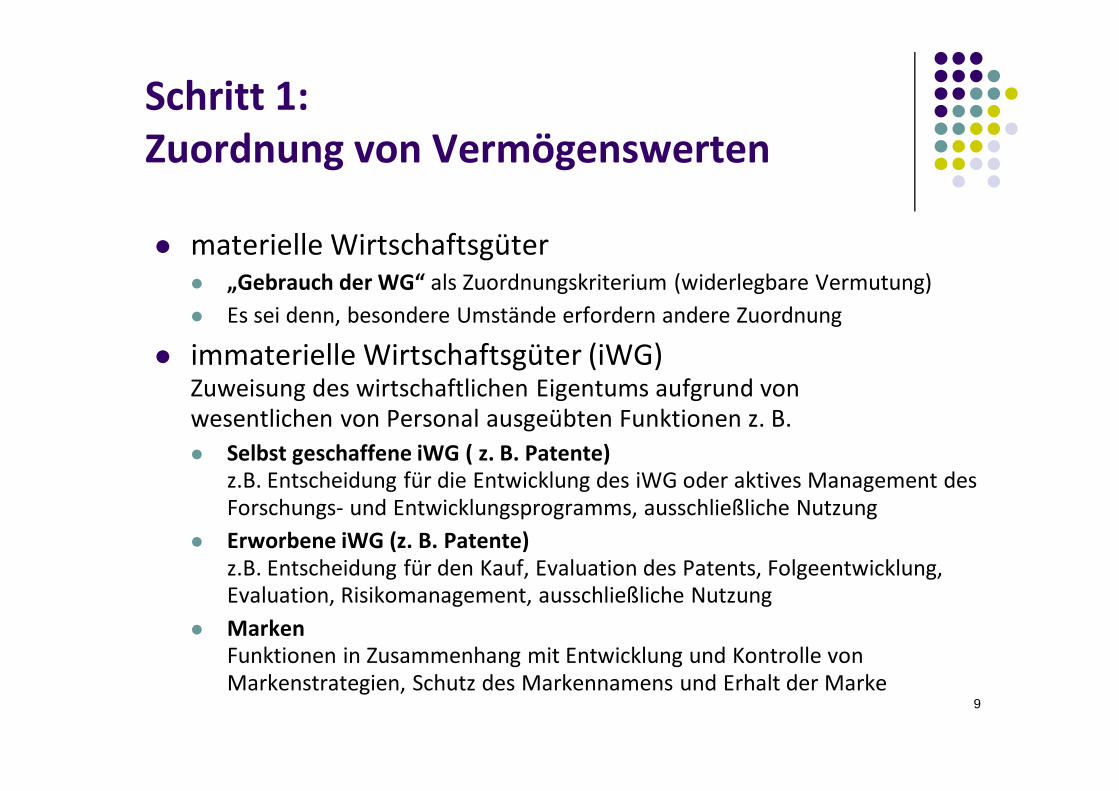

Schritt 1:Zuordnung von Vermögenswerten

l materielle Wirtschaftsgüterl „Gebrauch der WG“ als Zuordnungskriterium (widerlegbare Vermutung)l Es sei denn, besondere Umstände erfordern andere Zuordnung

l immaterielle Wirtschaftsgüter (iWG)Zuweisung des wirtschaftlichen Eigentums aufgrund von wesentlichen von Personal ausgeübten Funktionen z. B. l Selbst geschaffene iWG ( z. B. Patente)

z.B. Entscheidung für die Entwicklung des iWG oder aktives Management des Forschungs- und Entwicklungsprogramms, ausschließliche Nutzung

l Erworbene iWG (z. B. Patente)z.B. Entscheidung für den Kauf, Evaluation des Patents, Folgeentwicklung, Evaluation, Risikomanagement, ausschließliche Nutzung

l MarkenFunktionen in Zusammenhang mit Entwicklung und Kontrolle von Markenstrategien, Schutz des Markennamens und Erhalt der Marke

10

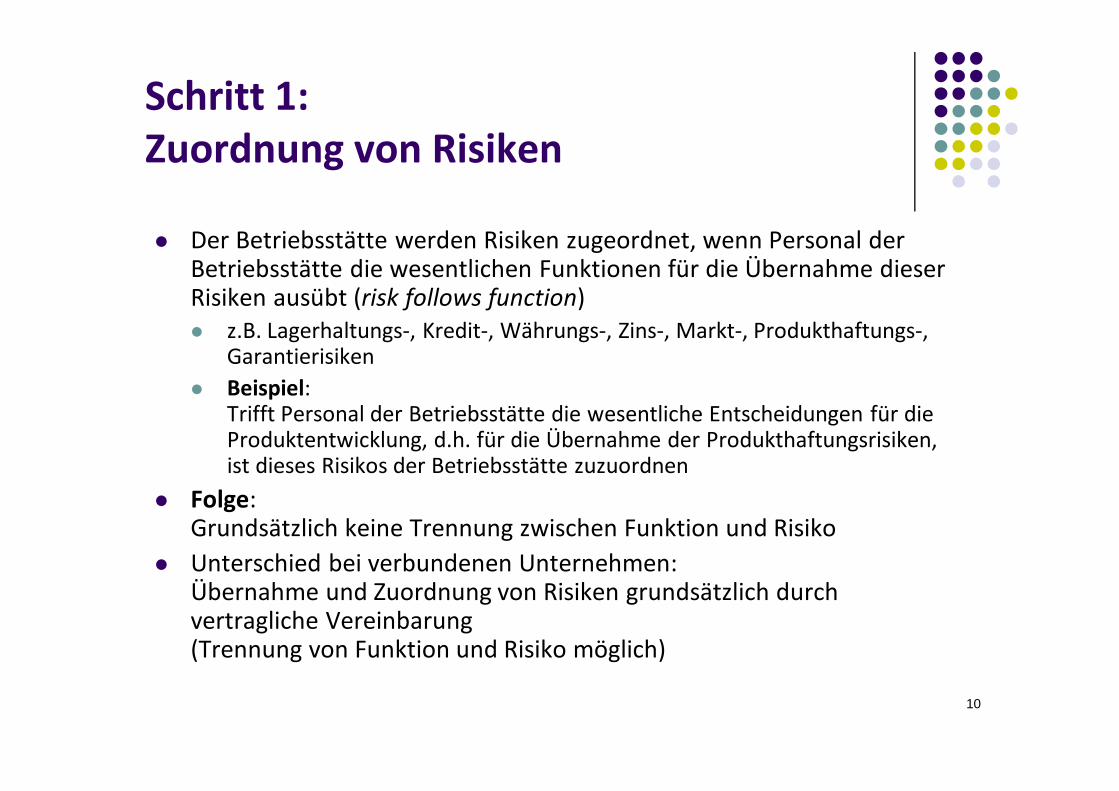

Schritt 1:Zuordnung von Risiken

l Der Betriebsstätte werden Risiken zugeordnet, wenn Personal der Betriebsstätte die wesentlichen Funktionen für die Übernahme dieser Risiken ausübt (risk follows function)l z.B. Lagerhaltungs-, Kredit-, Währungs-, Zins-, Markt-, Produkthaftungs-,

Garantierisiken l Beispiel:

Trifft Personal der Betriebsstätte die wesentliche Entscheidungen für die Produktentwicklung, d.h. für die Übernahme der Produkthaftungsrisiken, ist dieses Risikos der Betriebsstätte zuzuordnen

l Folge: Grundsätzlich keine Trennung zwischen Funktion und Risiko

l Unterschied bei verbundenen Unternehmen:Übernahme und Zuordnung von Risiken grundsätzlich durch vertragliche Vereinbarung (Trennung von Funktion und Risiko möglich)

11

Schritt 1:Anerkennung von „dealings“

l Gleiche Behandlung vonl „dealings“ zwischen Betriebsstätte und anderen Teilen des

Unternehmens einerseits sowie l von (vergleichbaren) Geschäftsvorfällen bzw. wirtschaftlichen

Vorgängen zwischen selbständigen Unternehmen andererseits

l Dokumentation ist Voraussetzung für die Anerkennung (Buchführungsunterlagen, interne Aufzeichnungen über tatsächliche wirtschaftliche Vorgänge)

l Beispiele:Überführung von Wirtschaftsgütern, Erbringung von Dienstleistungen, Nutzungsüberlassungen, etc.

12

Schritt 1:Zuordnung von (Eigen-) Kapital

Grundsatz:l Betriebsstätte und Unternehmen haben dieselbe

Kreditwürdigkeitl d.h. keine entgeltlichen Garantien keine Darlehen zwischen dem

Unternehmen und seiner Betriebsstätte!

l Das der Betriebsstätte zugeordnete (Eigen-) Kapital oder Dotationskapital begrenzt das der Betriebsstätte zuzuordnende Fremdkapital und damit die abzugsfähigen Zinsaufwendungen

13

Schritt 1:Methoden zur (Eigen-) Kapital Zuordnung

l Kapitalaufteilungsansatzl Aufteilung des Eigenkapitals des Unternehmens entsprechend der jeweiligen

Vermögens- und Risikostruktur der Unternehmensteilel „Fremdvergleich“

l Bestimmung des Eigenkapitals der Betriebsstätte in Anlehnung an die Kapitalstruktur vergleichbarer, selbständiger Unternehmen

l Mindestkapitalmethode l aufsichtsrechtliche Vorgaben (nur Banken und Versicherungen)

l Ökonomischer Kapitalallokationsansatzl anhand interner Risikomodelle - allenfalls als Ausgangspunkt

l Fragen der Unterkapitalisierung des gesamten Unternehmensl Anwendung der Mindestkapitalmethode, oder Anpassung des Eigenkapitals auf

fremdübliches Niveau, danach Zuordnung

14

Schritt 1:Zuordnung von Fremdkapital und Zinsen

l Fremdkapital = Saldo aus Vermögenswerten und (Eigen-) Kapitall Zuweisung von Finanzverbindlichkeiten hängt ab von einer

Funktionsanalyse und von den Bedingungen, soweit mit Dritten Finanzierungstransaktion stattgefunden haben

l Zinsenl Tracing Ansatz (Nachverfolgungsmethode)l Fungibility Ansatz (Poolmethode)l Nur eingeschränkte Anerkennung von „dealings“,

d. h. von internen Finanzierungstransaktionen, für Unternehmen, die keine Finanzinstitute sind.Maßstab: ausgeübte Personalfunktionen

15

Schritt 2:Ermittlung des Ergebnisses der Betriebsstätte

l Analoge Anwendung der Vergleichbarkeitsanalyse für die Ermittlung von fremdvergleichskonformen Preisenl Vergleich der Bedingungen von

l „dealings“ zwischen einem Unternehmen und seiner Betriebsstätte mitl „vergleichbaren“ Geschäftsvorfällen zwischen fremden Dritten

l Beachtung der fünf Vergleichbarkeitsfaktoren (Tz. 1.36 OECD Leitlinien 2010):l Eigenschaften von Wirtschaftsgütern oder Dienstleistungen l Funktionsanalyse l Vertragsbeziehungen (analog für „dealings“ zu ermitteln)l Wirtschaftliche Umständel Unternehmensstrategien

16

Schritt 2:Ermittlung des Ergebnisses der Betriebsstätte

l Analoge Anwendung der OECD Verrechnungspreismethoden auf „dealings“l Geschäftsvorfallbezogene Standardmethoden

l Preisvergleichsmethode, l Wiederverkaufspreismethode, l Kostenaufschlagsmethode

l Geschäftsvorfallbezogenen Gewinnmethoden l Geschäftsvorfallbezogene Nettoaufschlagsmethode,l Geschäftsvorfallbezogene Gewinnaufteilungsmethode

l Verwendung der am besten geeigneten Methode

17

Schritt 2:Ermittlung des Ergebnisses der Betriebsstätte

l Mögliche „dealings“: l bei materiellen und immateriellen Wirtschaftsgütern:

l „fiktive“ Veräußerung bei Überführungl „fiktive“ Vermietung l „fiktive“ Lizenzierungl …

l „fiktive“ Kostenumlagevereinbarung (entsprechend Kapitel VIII OECD Leitlinien)

l „fiktive“ Dienstleistungsvereinbarung (entsprechend Kapitel VII OECD Leitlinien)

l Nachweis durch interne Dokumentation!

18

Kommentar zum (bisherigen) Artikel 7 OECD-MA 2008

l Überarbeitung des Kommentars:l um dem OECD Betriebsstättenbericht (und dem AOA)

weitgehend zu entsprechen; l dabei aber Widersprüche mit der bisherigen

Kommentierung (OECD MA 2005) zu vermeiden (z.B. keine Nutzungsentgelte)

l d. h.l Einfügung von Erläuterungen zum AOA

(Kommentierung zu Artikel 7 Absatz 2 OECD-MA 2008)l Einfügung von Erläuterungen zur Zuordnung von

Aufwendungen und zum (Eigen-) Kapital (Kommentierung zu Artikel 7 Absatz 3 OECD-MA 2008)

19

Artikel 7 OECD-MA 2010 und (neuer) Kommentar

l Absatz 1: im wesentlichen unverändert; Aufnahme eines Bezugs zu Absatz 2

l Absatz 2: Kern der Änderung: enthält den Grundsatz des AOA

l Absatz 3: Regelung zur Vermeidung der Doppelbesteuerung, Alternative zu Absatz 3 (Tz. 68 des Kommentars)entsprechend Artikel 9 Absatz 2 OECD MA

l Absatz 4: Übernahme des alten Absatzes 7

l die bisherigen Absätze 3 bis 6 wurden gestrichen

20

Artikel 7 OECD-MA 2010 und (neuer) Kommentar

l Inhalt des neuen Absatz 2: Einer Betriebsstätte können die Gewinne zugerechnet werden, die die Betriebsstätte, l insbesondere in ihren „fiktiven“ Geschäftsvorfällen mit anderen Teilen

des Unternehmens, l voraussichtlich erzielen würde, l wenn sie ein eigenständiges und unabhängiges Unternehmen wäre und l die gleichen oder ähnlichen Tätigkeiten unter den gleichen oder

ähnlichen Bedingungen ausübt, l unter Berücksichtigung der durch die Betriebsstätte und durch die

anderen Teile des Unternehmens ausgeübten Funktionen, der genutzten Vermögenswerte und der übernommenen Risiken.

21

Überblick über nationale Regelungen

l für ausländische Betriebsstätten inländischer Unternehmenl Grundsatz: Welteinkommensprinzipl Vermeidung der Doppelbesteuerung

durch Steueranrechnung nach § 34c EStGl Hierfür: Ermittlung des Betriebsstättengewinns auf Grundlage des

Veranlassungsprinzips

l Bei Doppelbesteuerungsabkommen Beschränkung des nationalen Besteuerungsrecht und Vermeidung der Doppelbesteuerung durchl Freistellungsmethode oder l Anrechnungsmethodel Ermittlung des Betriebsstättengewinns

entsprechend eines Artikels für Unternehmensgewinne (regelmäßig Artikel 7 OECD Musterabkommen)

22

Überblick über nationale Regelungen

l für inländische Betriebsstätten ausländischer Unternehmenl Grundsatz: Besteuerung der inländischen Einkünfte (§ 49 EStG)

l Ermittlung des Betriebsstättengewinns auf Grundlage des Veranlassungsprinzips (§ 50 Absatz 1 EStG)

l Bei Doppelbesteuerungsabkommen l Beschränkung des nationalen Besteuerungsrecht möglichl Ermittlung des Betriebsstättengewinns entsprechend des jeweiligen

Artikels für Unternehmensgewinne l d.h. regelmäßig entsprechend Artikel 7 OECD Musterabkommen

23

Überblick über nationale RegelungenErmittlung des Betriebsstättengewinns

l Betriebsstätten Verwaltungsgrundsätze (BMF-Schreiben vom 24. Dezember 1999 zuletzt geändert durch BMF-Schreiben vom 25. August 2009)l Grundsatz der (eingeschränkten) Selbständigkeit der

Betriebsstättel Inhaltliche Orientierung am damaligen OECD Kommentar zu

Artikel 7 OECD MAl Inhaltliche Orientierung an der damaligen Rechtsprechung des

BFH (Theorie der „finalen Entnahme“)l aber: keine Rechtsgrundlage für die Besteuerung

24

Überblick über nationale RegelungenErmittlung des Betriebsstättengewinns

l SEStEG (seit 2006) „Schritt in die richtige Richtung“l Ausschluss oder Beschränkung des Besteuerungsrechts der

Bundesrepublik Deutschland hinsichtlich des Gewinns aus der Veräußerung oder Nutzung eines Wirtschaftsguts l steht einer Entnahme (zum gemeinen Wert) für betriebsfremde

Zwecke gleich (§ 4 Absatz 1 Satz 3 EStG)l gilt als Veräußerung oder Überlassung des Wirtschaftsguts zum

gemeinen Wert (§ 12 Absatz 1 KStG)

l Begründung des Besteuerungsrechts der Bundesrepublik Deutschland hinsichtlich des Gewinns aus der Veräußerung eines Wirtschaftsguts steht einer Einlage gleich (Verstrickung - § 4 Absatz 1 Satz 8 2. Halbsatz EStG)

25

Überblick über nationale RegelungenErmittlung des Betriebsstättengewinns

l SEStEG (seit 2006) „Schritt in die richtige Richtung“l § 4 Absatz 1 Satz 3 EStG und § 12 Absatz 1 KStG

(Entstrickung) entsprechen teilweise der Theorie der „finalen Entnahme“ (ständige BFH-Rechtsprechung)

l Aufgabe dieser „ständigen Rechtsprechung“ durch den BFH:l BFH-Urteil vom 17. Juli 2008, I R 77/06

(zur „finalen Entnahme”)l BFH-Urteile vom 28. Oktober 2009 - I R 28/08 und I R 99/08

(zur „finalen Betriebsaufgabe“)

26

Überblick über nationale RegelungenErmittlung des Betriebsstättengewinns

l Jahresteuergesetz 2010 (Reaktion auf „neue“ Rechtsprechung des BFH)l Einfügung eines Satz 4 in § 4 Absatz 1 EStG

bzw. eines Satz 2 in § 12 Absatz 1 KStGRegelbeispiel: geänderte Zuordnung von Wirtschaftsgütern führt zur Entstrickung bzw. Veräußerung

l teilweise Rückwirkung für Jahre vor 2006 (für Freistellungsfälle und bei beschränkt Steuerpflichtigen)

l Einfügung eines § 16 Absatz 3a EStG: „Entstrickung“ bei Betriebsaufgabe und eines § 36 Absatz 5 EStG: zinslose Stundung über 5 Jahre

27

Implementierung

l Einführung innerstaatlicher Rechtsgrundlagen zurl zur Schaffung eindeutiger Besteuerungsrechte

(eingeräumt durch Artikel 7 OECD MA 2010)l § 1 Absatz 5 AStG – JStG 2013 (Referentenentwurf)

l Fiktion der Selbständigkeit der Betriebsstättel Anwendung des Fremdvergleichsgrundsatzes auf „dealings“l Regelung für bestehende DBAl Ermächtigung für Rechtsverordnung

(§ 1 Absatz 6 AStG – JStG 2013)l Beachtung des Artikel 7 OECD MA 2010

l bei zukünftigen Vertragsverhandlungen bestehender DBA (d. h. Änderung des bestehenden Artikel 7)

l bei zukünftigen Vertragsverhandlungen für neue DBA

28

Implementierung

l Ziele:l Rechtsformunabhängige Besteuerung;

keine (wesentlichen) Unterschiede zwischen der Besteuerung bei verbundenen Unternehmen und Betriebsstätten

l Keine Unterschiede in der Besteuerung von l inländischen Betriebsstätten ausländischer Unternehmenl ausländischen Betriebsstätten inländischer Unternehmen

l Folgerichtig: Gleichstellung von Personengesellschaften und Mitunternehmerschaften mit Kapitalgesellschaften

29

Implementierung

l Grundsätze des Artikel 7 OECD MA (2010)l bereits in Artikel 7 des DBA USA verankertl aktuelle DBA mit Artikel 7 OECD MA (2010):

l DBA Niederlande vom 12.04,2012l DBA Luxemburg vom 23.04.2012l …

l Einige Staaten (z. B. die Niederlande) sind bereit die Grundsätze auch für bestehende (alte) DBA anzuwenden

30

Vielen Dank …

ORR, Dipl.-Fw. Bernhard GroßBundesministerium der Finanzen, Berlin

Phone: +49 3018 682-3565 E-Mail: [email protected]