materialien zur vorlesung ”capital asset pricing model (capm)” · capm b. erke lernziele...

TRANSCRIPT

CAPM B. Erke

Materialien zur Vorlesung”Capital Asset Pricing Model (CAPM)”

Burkhard Erke

Quellen: Schmidt/Terberger, Kap. 9; Brealey/Myers, Kap.8/9

April 2003

CAPM B. Erke

LernzieleGrundidee des CAPM als Gleichgewichtsmodell auf

vollkommenem KapitalmarktMessung des Risikos einzelner Aktien (Investitionsprojekte) mittels Beta

CAPM als pragmatische Lösung des Problems derInvestitionsentscheidung unter Unsicherheit

Beta und Verschuldungsgrad

CAPM B. Erke

1 Vorbemerkungen• Drei Fragen werden nun diskutiert:

— Wie können unsichere Investitionsprojekte miteinander verglichen werden?— Insbesondere: Wie wird das Risiko von Investitionsprojekten gemessen?— Welche Bedeutung hat die Einbindung von Unternehmen in einen Kapitalmarkt für dieMöglichkeit Investitionsprojekte und Finanzierungsvorhaben isoliert zu beurteilen?

• Antwort ergibt sich aus der Weiterentwicklung der Portfolio-Selektion zu einer Gleichgewicht-stheorie des Kapitalmarktes:

— ”Richtige” Erfassung des Risikos— Risikoangepaßter Kalkulationszinsfuß— Irrelevanztheoreme von MM gelten— Separierbarkeit von Investitions- und Finanzierungsentscheidungen

• Kapitalmarkttheorie ist eine positive Theorie:

— Aussagen über Sachverhalte und Regelmäßigkeiten in der Realität— Vorgehen:∗ Annahmen darüber, wie sich Marktteilnehmer verhalten ⇒ Entscheidungstheorie undTheorie der Portefeuillebildung:· Risikoscheue Anleger· teilen Vermögen auf Aktienportefeuille (Punkt D) und risikolose Anlagemöglichkeitauf;

· suchen also einen Punkt auf der Geraden, die durch den Punkt D geht.∗ Welche Preise und Renditen stellen sich auf dem Kapitalmarkt ein, wenn sich dieMarktteilnehme so entscheiden, und wenn der Kapitalmarkt im Gleichgewicht ist?

CAPM B. Erke

2 Kapitalmarkttheorie: Gleichgewicht am Kapitalmarkt

LernzielGrundidee des CAPM als Gleichgewichtsmodell auf

vollkommenem Kapitalmarkt• Annahmen:

1. alle Anleger sind risikoscheu und beurteilen Portfolios anhand von Erwartungswert undStandardabweichung der Rendite

2. der Planungshorizont beträgt eine Periode3. risikolose Geldanlage- und Verschuldungsmöglichkeit zum Zinssatz if

4. m verschiedene riskante Wertpapiere; die Anzahl je Sorte ist vorgegeben,5. beliebige Teilbarkeit6. vollkommener Kapitalmarkt (keine Transaktionskosten, kein Einfluß auf Preise) und7. homogene Erwartungen.

• Konsequenzen der Annahmen:

— Alle Anleger erwarten dieselbe Efficient Frontier— Gültigkeit der Tobin-Separation (Two-Fund-Separation)— Individuelle Risikoeinstellung bestimmt die Aufteilung auf Marktportfolio und risikoloseAnlage

CAPM B. Erke

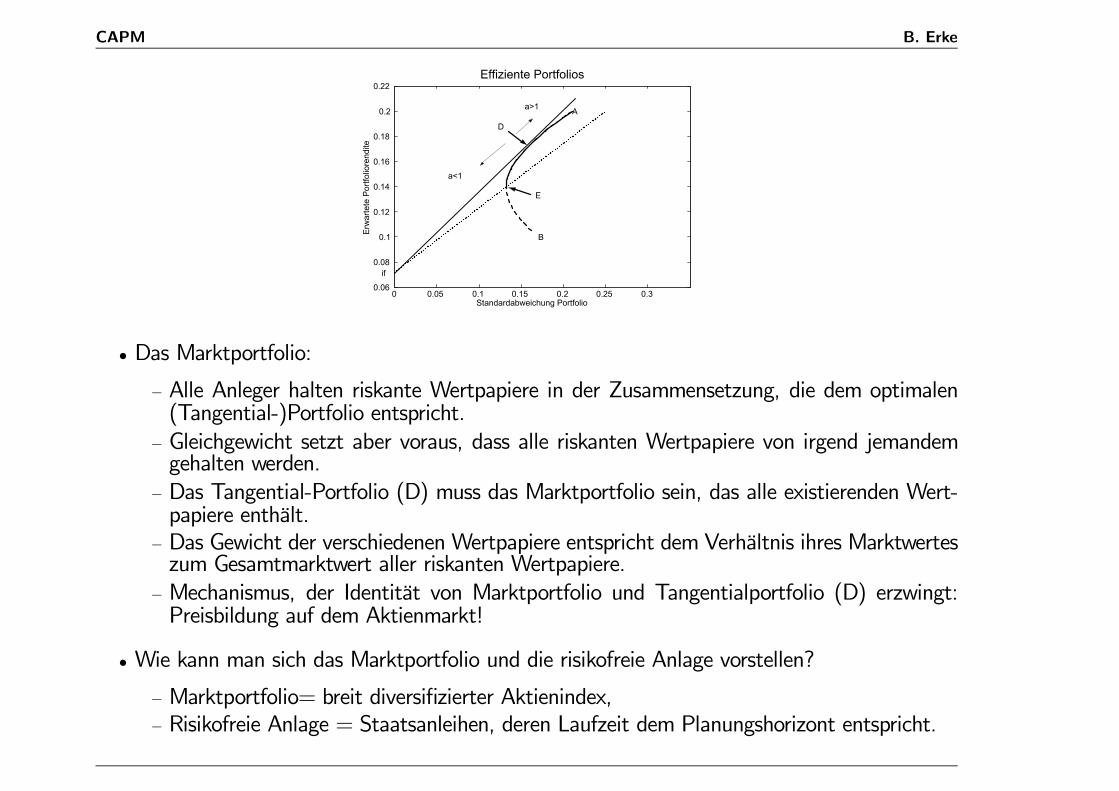

0 0.05 0.1 0.15 0.2 0.25 0.30.06

0.08

0.1

0.12

0.14

0.16

0.18

0.2

0.22

Standardabweichung Portfolio

Erw

arte

te P

ortfo

liore

ndite

Effiziente Portfolios

B

A

D

E

a<1

a>1

if

• Das Marktportfolio:

— Alle Anleger halten riskante Wertpapiere in der Zusammensetzung, die dem optimalen(Tangential-)Portfolio entspricht.

— Gleichgewicht setzt aber voraus, dass alle riskanten Wertpapiere von irgend jemandemgehalten werden.

— Das Tangential-Portfolio (D) muss das Marktportfolio sein, das alle existierenden Wert-papiere enthält.

— Das Gewicht der verschiedenen Wertpapiere entspricht dem Verhältnis ihres Marktwerteszum Gesamtmarktwert aller riskanten Wertpapiere.

— Mechanismus, der Identität von Marktportfolio und Tangentialportfolio (D) erzwingt:Preisbildung auf dem Aktienmarkt!

• Wie kann man sich das Marktportfolio und die risikofreie Anlage vorstellen?

— Marktportfolio= breit diversifizierter Aktienindex,— Risikofreie Anlage = Staatsanleihen, deren Laufzeit dem Planungshorizont entspricht.

CAPM B. Erke

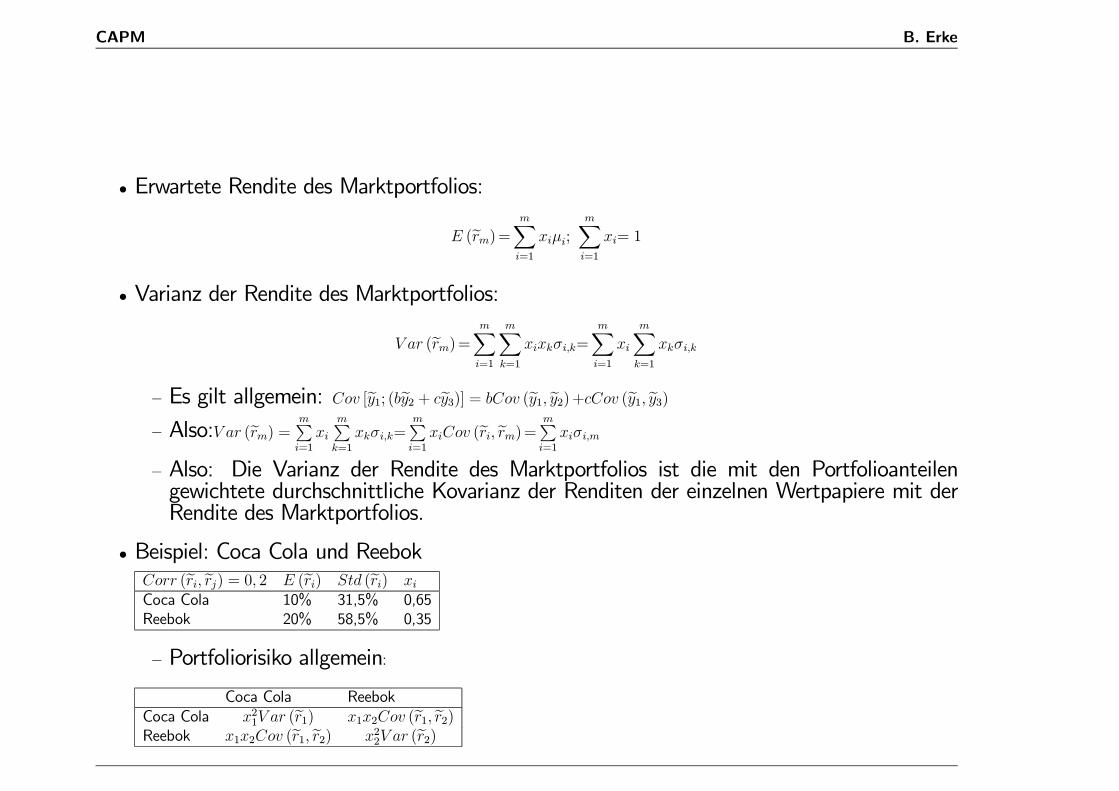

• Erwartete Rendite des Marktportfolios:

E (erm)= mXi=1

xiµi;mXi=1

xi= 1

• Varianz der Rendite des Marktportfolios:

V ar (erm)= mXi=1

mXk=1

xixkσi,k=mXi=1

xi

mXk=1

xkσi,k

— Es gilt allgemein: Cov [ey1; (bey2 + cey3)] = bCov (ey1, ey2)+cCov (ey1, ey3)— Also:V ar (erm) = mP

i=1

ximPk=1

xkσi,k=mPi=1

xiCov (eri, erm)= mPi=1

xiσi,m

— Also: Die Varianz der Rendite des Marktportfolios ist die mit den Portfolioanteilengewichtete durchschnittliche Kovarianz der Renditen der einzelnen Wertpapiere mit derRendite des Marktportfolios.

• Beispiel: Coca Cola und ReebokCorr (eri, erj) = 0, 2 E (eri) Std (eri) xiCoca Cola 10% 31,5% 0,65Reebok 20% 58,5% 0,35

— Portfoliorisiko allgemein:

Coca Cola ReebokCoca Cola x21V ar (er1) x1x2Cov (er1, er2)Reebok x1x2Cov (er1, er2) x22V ar (er2)

CAPM B. Erke

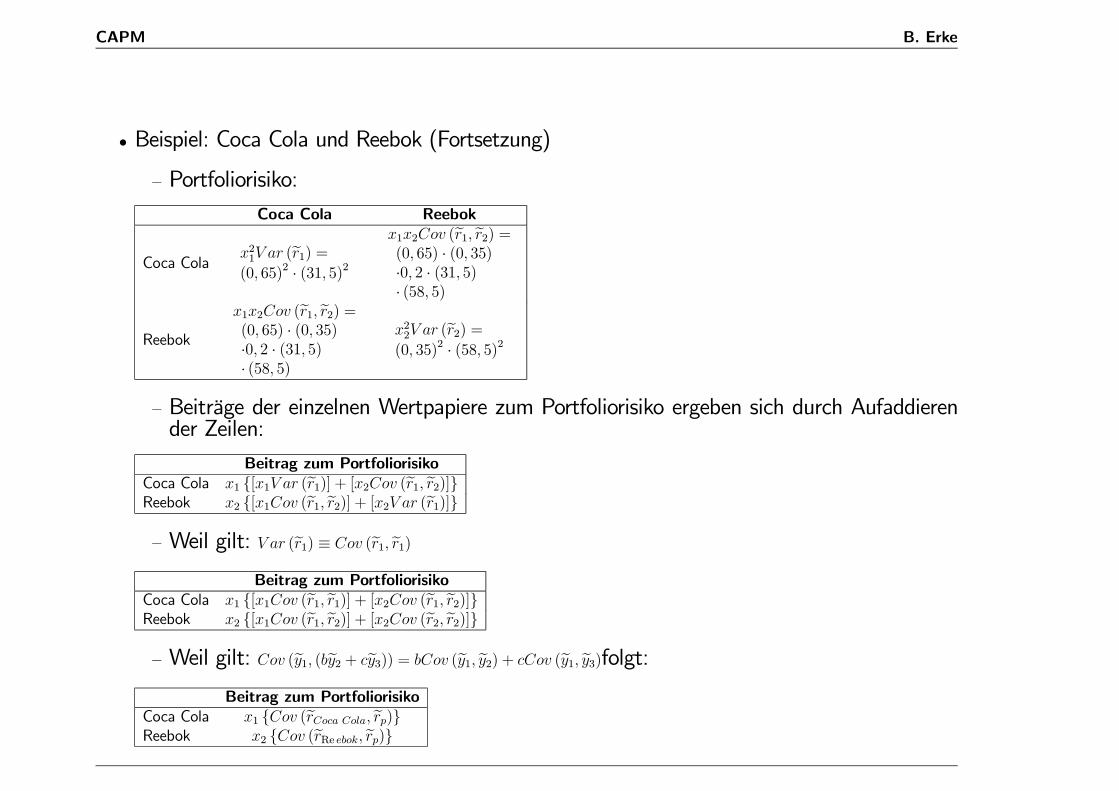

• Beispiel: Coca Cola und Reebok (Fortsetzung)

— Portfoliorisiko:Coca Cola Reebok

Coca Colax21V ar (er1) =(0, 65)2 · (31, 5)2

x1x2Cov (er1, er2) =(0, 65) · (0, 35)·0, 2 · (31, 5)· (58, 5)

Reebok

x1x2Cov (er1, er2) =(0, 65) · (0, 35)·0, 2 · (31, 5)· (58, 5)

x22V ar (er2) =(0, 35)2 · (58, 5)2

— Beiträge der einzelnen Wertpapiere zum Portfoliorisiko ergeben sich durch Aufaddierender Zeilen:

Beitrag zum PortfoliorisikoCoca Cola x1 {[x1V ar (er1)] + [x2Cov (er1, er2)]}Reebok x2 {[x1Cov (er1, er2)] + [x2V ar (er1)]}— Weil gilt: V ar (er1) ≡ Cov (er1, er1)

Beitrag zum PortfoliorisikoCoca Cola x1 {[x1Cov (er1, er1)] + [x2Cov (er1, er2)]}Reebok x2 {[x1Cov (er1, er2)] + [x2Cov (er2, er2)]}— Weil gilt: Cov (ey1, (bey2 + cey3)) = bCov (ey1, ey2) + cCov (ey1, ey3)folgt:

Beitrag zum PortfoliorisikoCoca Cola x1 {Cov (erCoca Cola, erp)}Reebok x2 {Cov (erRe ebok, erp)}

CAPM B. Erke

• Beispiel: Coca Cola und Reebok (Fortsetzung)

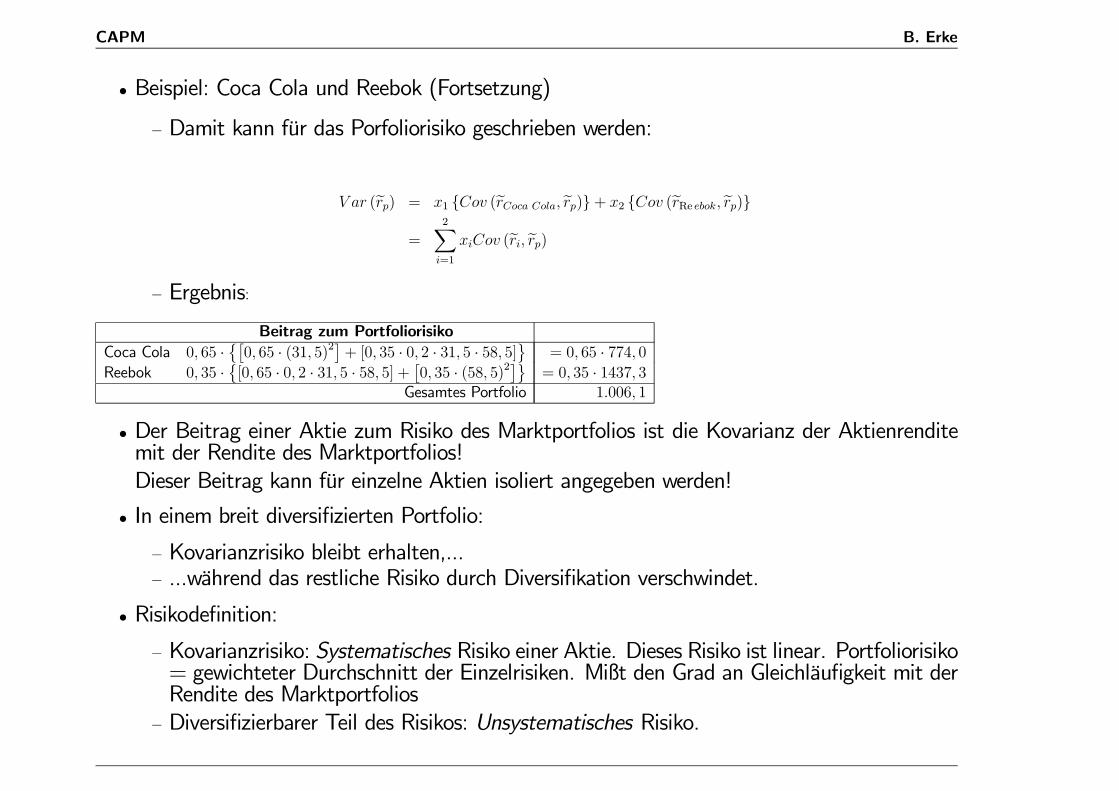

— Damit kann für das Porfoliorisiko geschrieben werden:

V ar (erp) = x1 {Cov (erCoca Cola, erp)}+ x2 {Cov (erRe ebok, erp)}=

2Xi=1

xiCov (eri, erp)— Ergebnis:

Beitrag zum PortfoliorisikoCoca Cola 0, 65 · ©£0, 65 · (31, 5)2¤+ [0, 35 · 0, 2 · 31, 5 · 58, 5]ª = 0, 65 · 774, 0Reebok 0, 35 · ©[0, 65 · 0, 2 · 31, 5 · 58, 5] + £0, 35 · (58, 5)2¤ª = 0, 35 · 1437, 3

Gesamtes Portfolio 1.006, 1

• Der Beitrag einer Aktie zum Risiko des Marktportfolios ist die Kovarianz der Aktienrenditemit der Rendite des Marktportfolios!Dieser Beitrag kann für einzelne Aktien isoliert angegeben werden!

• In einem breit diversifizierten Portfolio:

— Kovarianzrisiko bleibt erhalten,...— ...während das restliche Risiko durch Diversifikation verschwindet.

• Risikodefinition:

— Kovarianzrisiko: Systematisches Risiko einer Aktie. Dieses Risiko ist linear. Portfoliorisiko= gewichteter Durchschnitt der Einzelrisiken. Mißt den Grad an Gleichläufigkeit mit derRendite des Marktportfolios

— Diversifizierbarer Teil des Risikos: Unsystematisches Risiko.

CAPM B. Erke

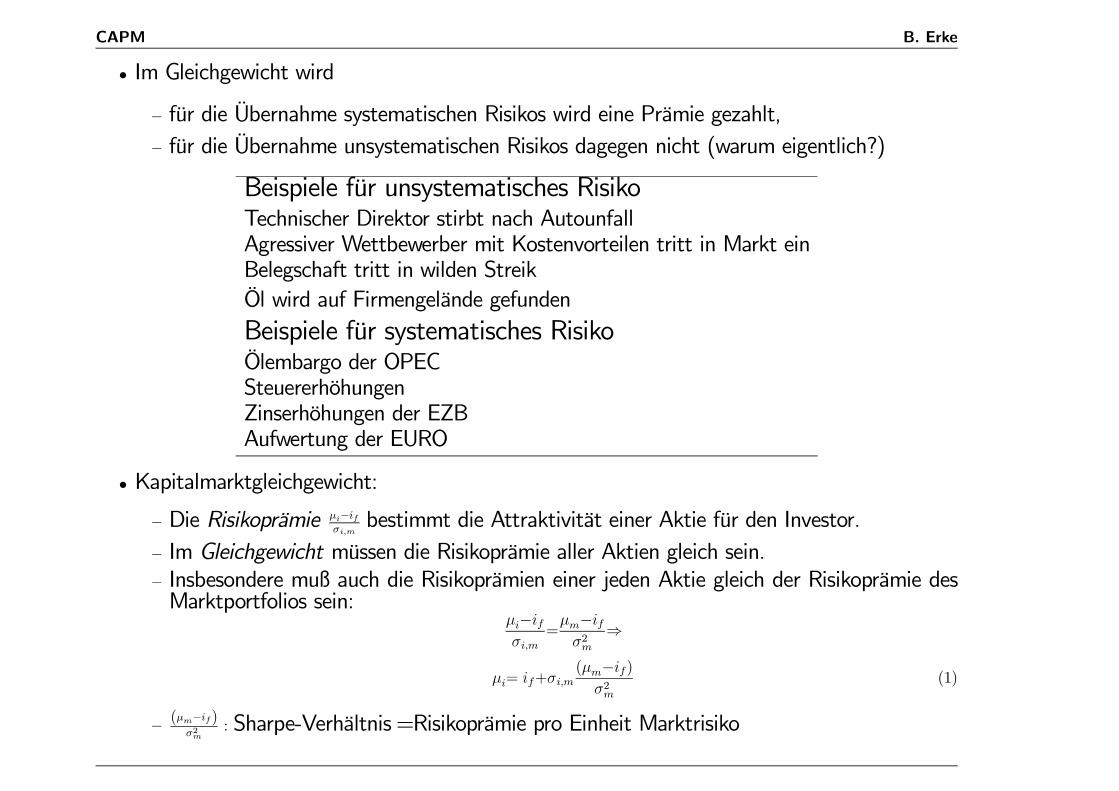

• Im Gleichgewicht wird

— für die Übernahme systematischen Risikos wird eine Prämie gezahlt,— für die Übernahme unsystematischen Risikos dagegen nicht (warum eigentlich?)

Beispiele für unsystematisches RisikoTechnischer Direktor stirbt nach AutounfallAgressiver Wettbewerber mit Kostenvorteilen tritt in Markt einBelegschaft tritt in wilden StreikÖl wird auf Firmengelände gefundenBeispiele für systematisches RisikoÖlembargo der OPECSteuererhöhungenZinserhöhungen der EZBAufwertung der EURO

• Kapitalmarktgleichgewicht:

— Die Risikoprämie µi−ifσi,mbestimmt die Attraktivität einer Aktie für den Investor.

— Im Gleichgewicht müssen die Risikoprämie aller Aktien gleich sein.— Insbesondere muß auch die Risikoprämien einer jeden Aktie gleich der Risikoprämie desMarktportfolios sein:

µi−ifσi,m

=µm−ifσ2m

⇒

µi= if+σi,m(µm−if)

σ2m(1)

— (µm−if)σ2m

: Sharpe-Verhältnis =Risikoprämie pro Einheit Marktrisiko

CAPM B. Erke

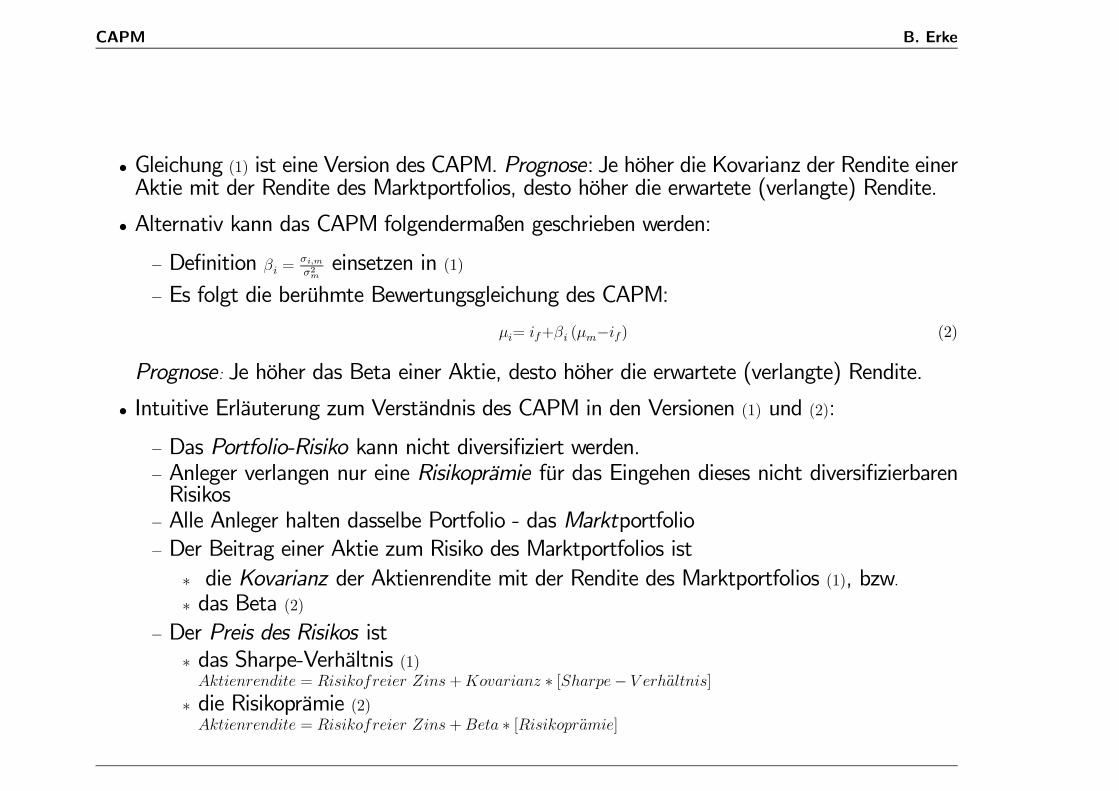

• Gleichung (1) ist eine Version des CAPM. Prognose: Je höher die Kovarianz der Rendite einerAktie mit der Rendite des Marktportfolios, desto höher die erwartete (verlangte) Rendite.

• Alternativ kann das CAPM folgendermaßen geschrieben werden:

— Definition βi =σi,mσ2meinsetzen in (1)

— Es folgt die berühmte Bewertungsgleichung des CAPM:

µi= if+βi (µm−if) (2)

Prognose: Je höher das Beta einer Aktie, desto höher die erwartete (verlangte) Rendite.

• Intuitive Erläuterung zum Verständnis des CAPM in den Versionen (1) und (2):

— Das Portfolio-Risiko kann nicht diversifiziert werden.— Anleger verlangen nur eine Risikoprämie für das Eingehen dieses nicht diversifizierbarenRisikos

— Alle Anleger halten dasselbe Portfolio - das Marktportfolio— Der Beitrag einer Aktie zum Risiko des Marktportfolios ist∗ die Kovarianz der Aktienrendite mit der Rendite des Marktportfolios (1), bzw.∗ das Beta (2)

— Der Preis des Risikos ist∗ das Sharpe-Verhältnis (1)Aktienrendite = Risikofreier Zins+Kovarianz ∗ [Sharpe− V erhaltnis]

∗ die Risikoprämie (2)Aktienrendite = Risikofreier Zins+Beta ∗ [Risikopramie]

CAPM B. Erke

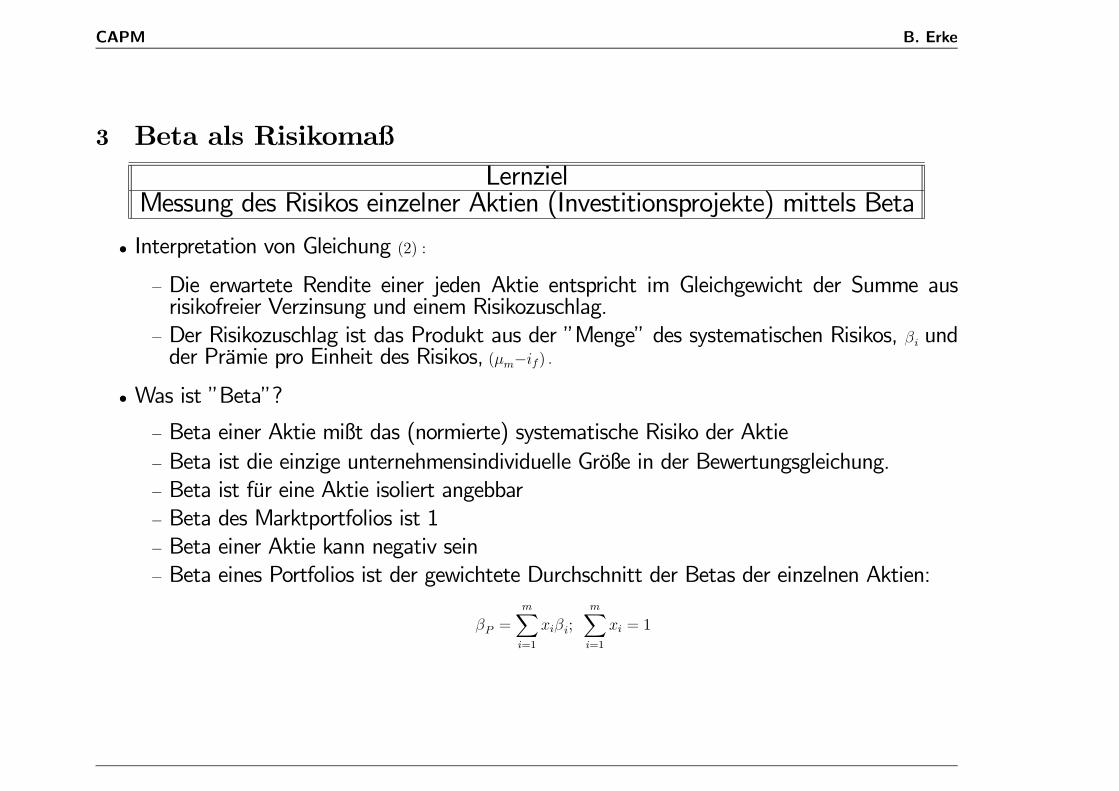

3 Beta als RisikomaßLernziel

Messung des Risikos einzelner Aktien (Investitionsprojekte) mittels Beta

• Interpretation von Gleichung (2) :

— Die erwartete Rendite einer jeden Aktie entspricht im Gleichgewicht der Summe ausrisikofreier Verzinsung und einem Risikozuschlag.

— Der Risikozuschlag ist das Produkt aus der ”Menge” des systematischen Risikos, βi undder Prämie pro Einheit des Risikos, (µm−if) .

• Was ist ”Beta”?

— Beta einer Aktie mißt das (normierte) systematische Risiko der Aktie— Beta ist die einzige unternehmensindividuelle Größe in der Bewertungsgleichung.— Beta ist für eine Aktie isoliert angebbar— Beta des Marktportfolios ist 1— Beta einer Aktie kann negativ sein— Beta eines Portfolios ist der gewichtete Durchschnitt der Betas der einzelnen Aktien:

βP =mXi=1

xiβi;mXi=1

xi = 1

CAPM B. Erke

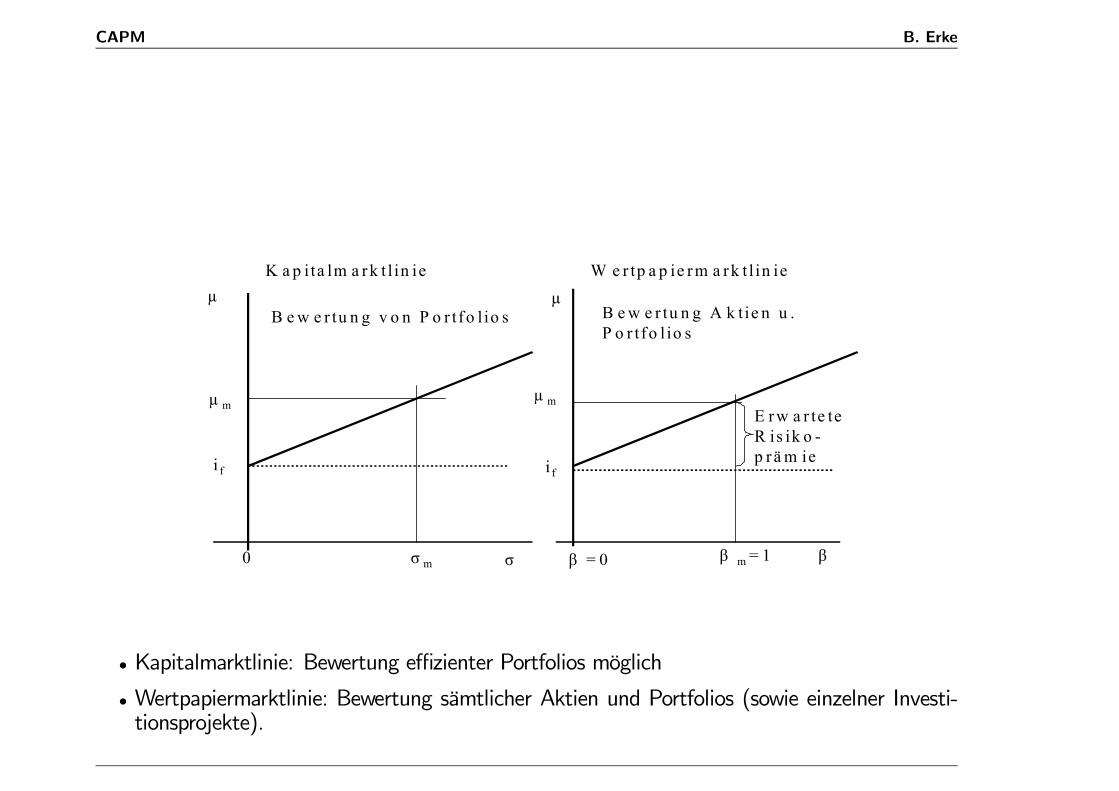

i f i f

µ µ

µ mµ m

σ m σ β m = 1 β

K a p ita lm a rk t l in ie W e r tp a p ie rm a rk t l in ie

B e w e r tu n g v o n P o r tfo l io s B e w e r tu n g A k tie n u .P o r tfo l io s

E rw a r te teR is ik o -p rä m ie

β = 00

• Kapitalmarktlinie: Bewertung effizienter Portfolios möglich

• Wertpapiermarktlinie: Bewertung sämtlicher Aktien und Portfolios (sowie einzelner Investi-tionsprojekte).

CAPM B. Erke

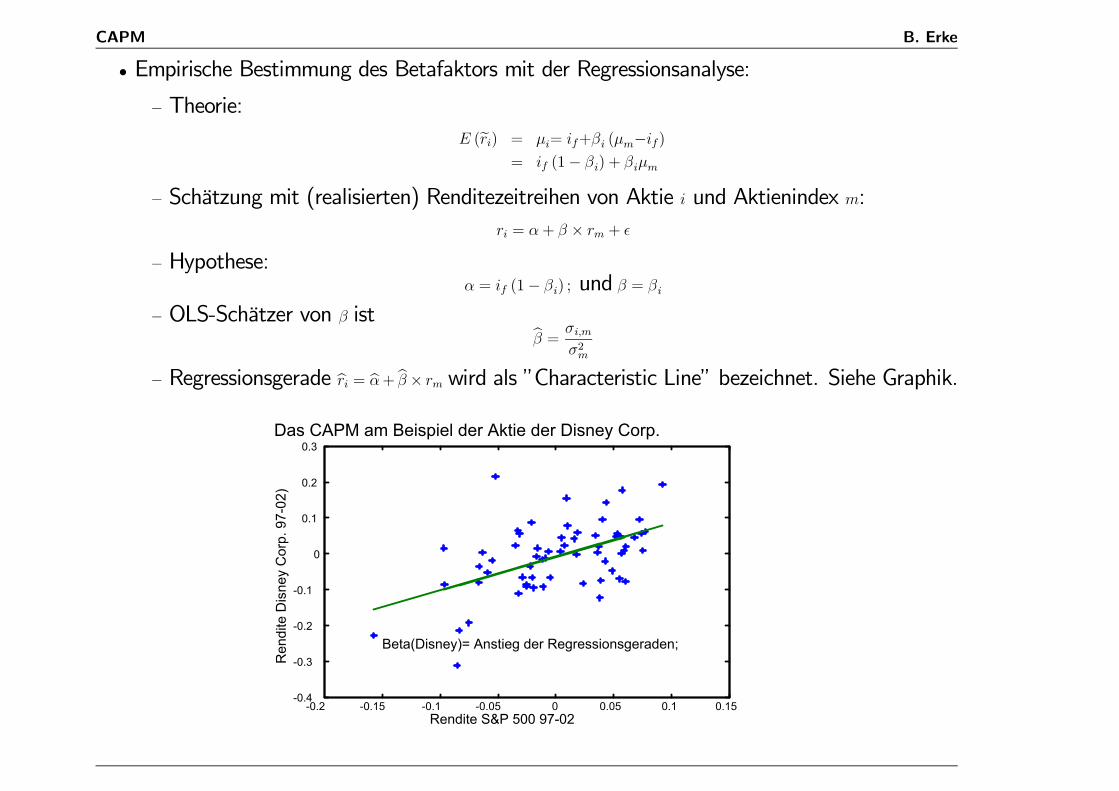

• Empirische Bestimmung des Betafaktors mit der Regressionsanalyse:

— Theorie:E (eri) = µi= if+βi (µm−if)

= if (1− βi) + βiµm

— Schätzung mit (realisierten) Renditezeitreihen von Aktie i und Aktienindex m:ri = α+ β × rm +

— Hypothese:α = if (1− βi) ; und β = βi

— OLS-Schätzer von β ist bβ = σi,mσ2m

— Regressionsgerade bri = bα+ bβ× rm wird als ”Characteristic Line” bezeichnet. Siehe Graphik.

-0.2 -0.15 -0.1 -0.05 0 0.05 0.1 0.15-0.4

-0.3

-0.2

-0.1

0

0.1

0.2

0.3

Ren

dite

Dis

ney

Cor

p. 9

7-02

)

Rendite S&P 500 97-02

Das CAPM am Beispiel der Aktie der Disney Corp.

Beta(Disney)= Anstieg der Regressionsgeraden;

CAPM B. Erke

4 Empirische Tests des CAPM• Zu testen: Steigt die erwartete Rendite von Aktien nur mit dem Betafaktor?

— Problem:∗ erwartete Renditen unbeobachtbar∗ realisierte Renditen als Schätzer

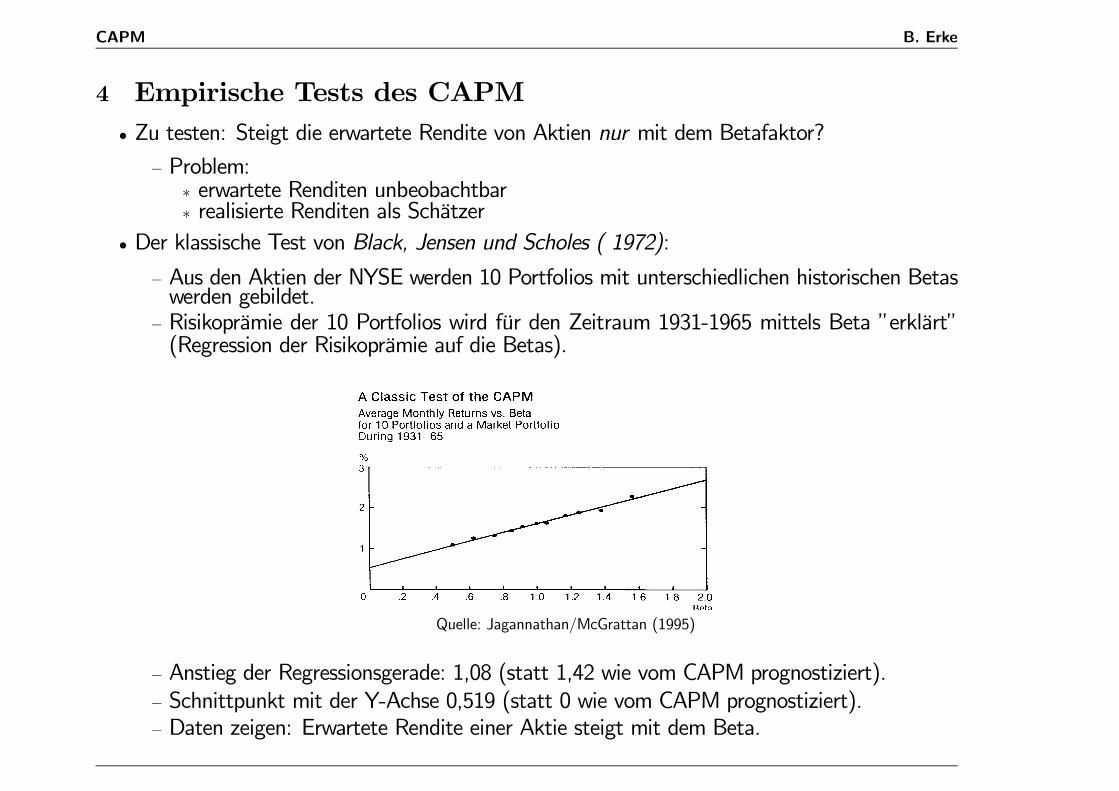

• Der klassische Test von Black, Jensen und Scholes ( 1972):

— Aus den Aktien der NYSE werden 10 Portfolios mit unterschiedlichen historischen Betaswerden gebildet.

— Risikoprämie der 10 Portfolios wird für den Zeitraum 1931-1965 mittels Beta ”erklärt”(Regression der Risikoprämie auf die Betas).

Quelle: Jagannathan/McGrattan (1995)

— Anstieg der Regressionsgerade: 1,08 (statt 1,42 wie vom CAPM prognostiziert).— Schnittpunkt mit der Y-Achse 0,519 (statt 0 wie vom CAPM prognostiziert).— Daten zeigen: Erwartete Rendite einer Aktie steigt mit dem Beta.

CAPM B. Erke

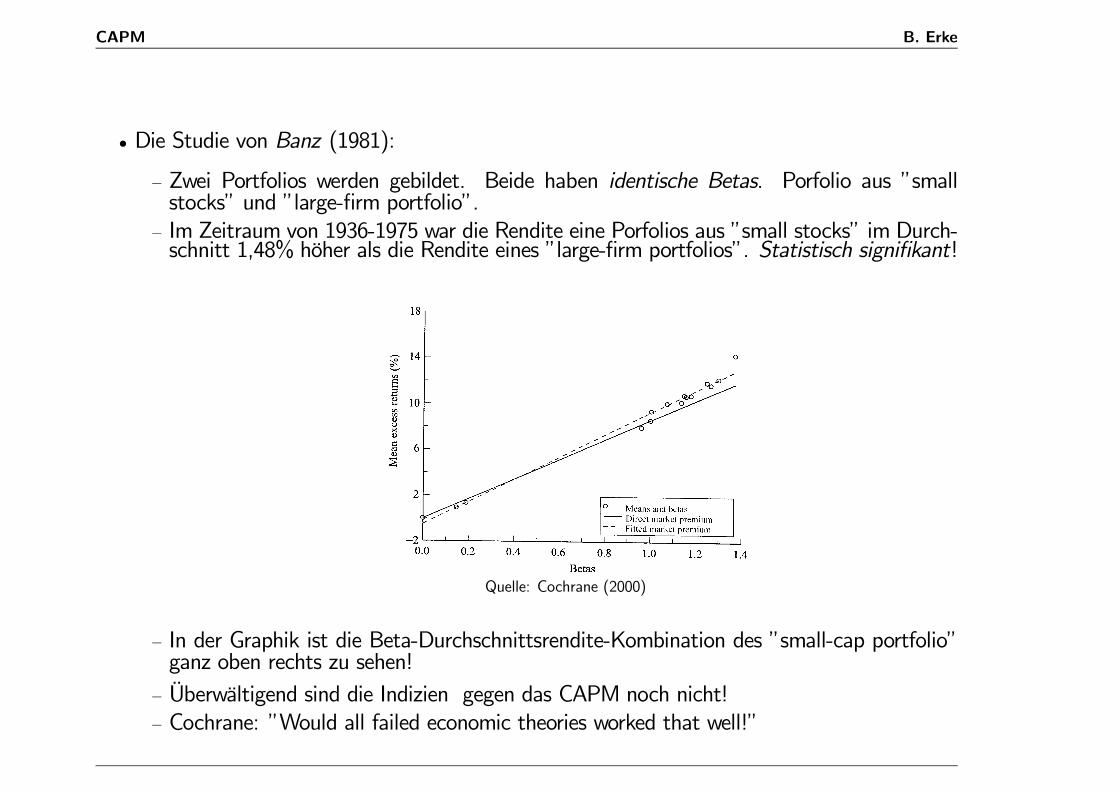

• Die Studie von Banz (1981):

— Zwei Portfolios werden gebildet. Beide haben identische Betas. Porfolio aus ”smallstocks” und ”large-firm portfolio”.

— Im Zeitraum von 1936-1975 war die Rendite eine Porfolios aus ”small stocks” im Durch-schnitt 1,48% höher als die Rendite eines ”large-firm portfolios”. Statistisch signifikant!

Quelle: Cochrane (2000)

— In der Graphik ist die Beta-Durchschnittsrendite-Kombination des ”small-cap portfolio”ganz oben rechts zu sehen!

— Überwältigend sind die Indizien gegen das CAPM noch nicht!— Cochrane: ”Would all failed economic theories worked that well!”

CAPM B. Erke

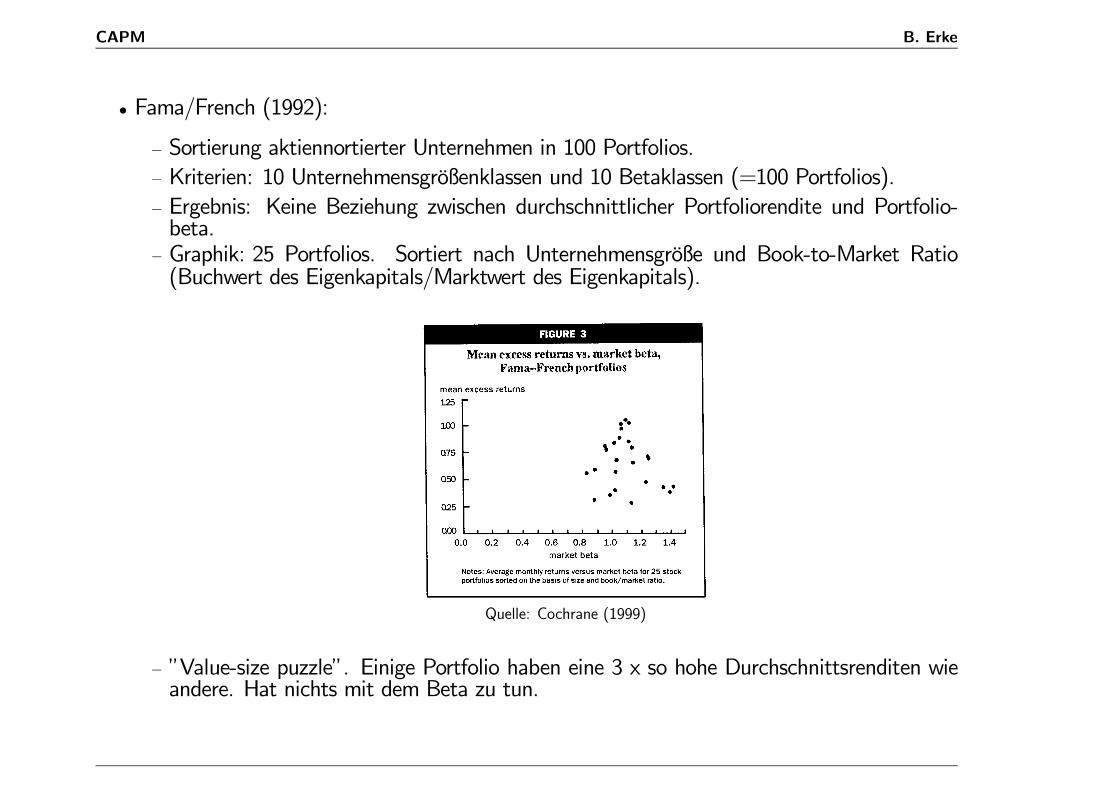

• Fama/French (1992):

— Sortierung aktiennortierter Unternehmen in 100 Portfolios.— Kriterien: 10 Unternehmensgrößenklassen und 10 Betaklassen (=100 Portfolios).— Ergebnis: Keine Beziehung zwischen durchschnittlicher Portfoliorendite und Portfolio-beta.

— Graphik: 25 Portfolios. Sortiert nach Unternehmensgröße und Book-to-Market Ratio(Buchwert des Eigenkapitals/Marktwert des Eigenkapitals).

Quelle: Cochrane (1999)

— ”Value-size puzzle”. Einige Portfolio haben eine 3 x so hohe Durchschnittsrenditen wieandere. Hat nichts mit dem Beta zu tun.

CAPM B. Erke

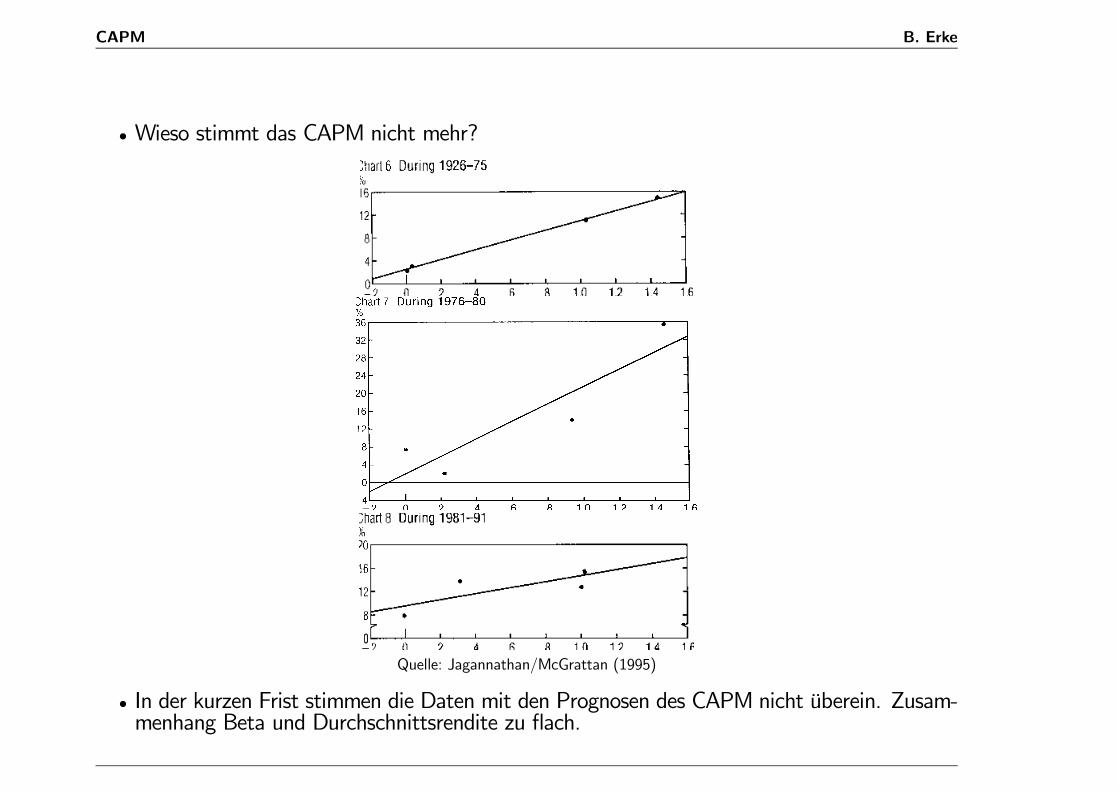

• Wieso stimmt das CAPM nicht mehr?

Quelle: Jagannathan/McGrattan (1995)

• In der kurzen Frist stimmen die Daten mit den Prognosen des CAPM nicht überein. Zusam-menhang Beta und Durchschnittsrendite zu flach.

CAPM B. Erke

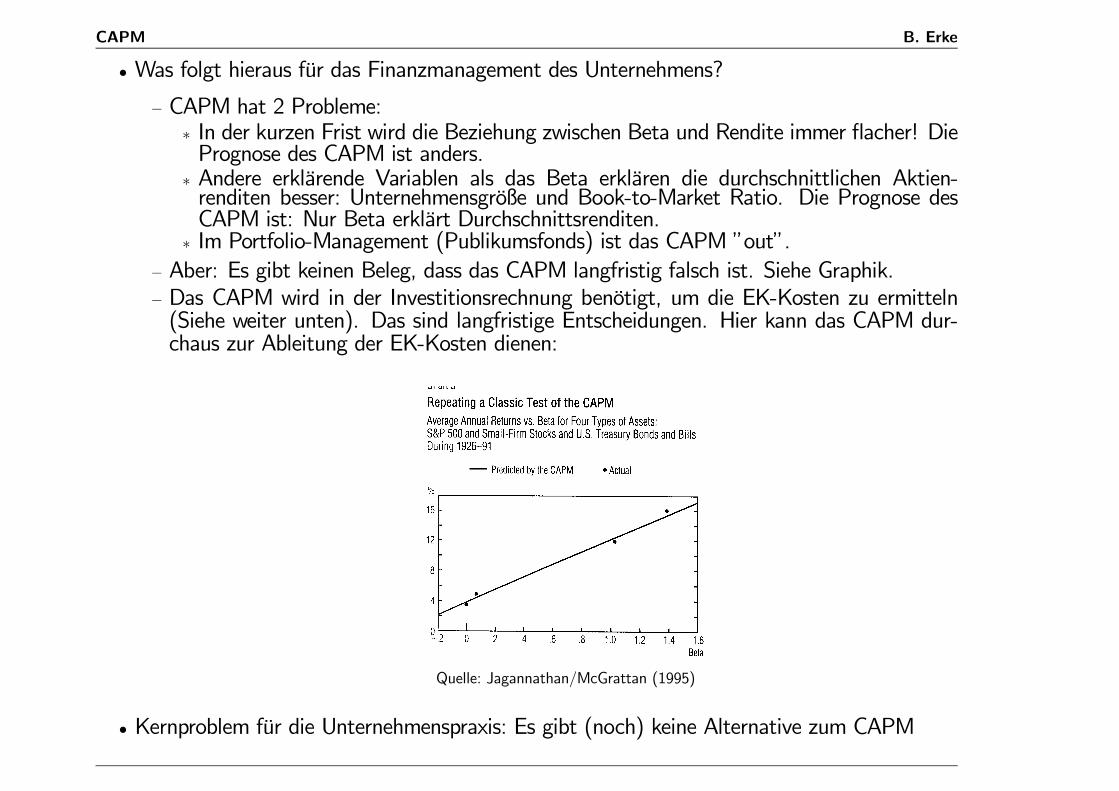

• Was folgt hieraus für das Finanzmanagement des Unternehmens?

— CAPM hat 2 Probleme:∗ In der kurzen Frist wird die Beziehung zwischen Beta und Rendite immer flacher! DiePrognose des CAPM ist anders.∗ Andere erklärende Variablen als das Beta erklären die durchschnittlichen Aktien-renditen besser: Unternehmensgröße und Book-to-Market Ratio. Die Prognose desCAPM ist: Nur Beta erklärt Durchschnittsrenditen.∗ Im Portfolio-Management (Publikumsfonds) ist das CAPM ”out”.

— Aber: Es gibt keinen Beleg, dass das CAPM langfristig falsch ist. Siehe Graphik.— Das CAPM wird in der Investitionsrechnung benötigt, um die EK-Kosten zu ermitteln(Siehe weiter unten). Das sind langfristige Entscheidungen. Hier kann das CAPM dur-chaus zur Ableitung der EK-Kosten dienen:

Quelle: Jagannathan/McGrattan (1995)

• Kernproblem für die Unternehmenspraxis: Es gibt (noch) keine Alternative zum CAPM

CAPM B. Erke

5 CAPM in der Investitionsrechnung• Das CAPM hilft dem Management Investitionsentscheidungen durchzuführen.

• Hintergrund:

— Manager soll im Interesse der Anteilseigner investieren.— Entscheidungskriterium: Kapitalwert (Was war das noch?)— Denn: Positiver Kapitalwert = Vermögensmehrung = Marktwertzuwachs = Zuwachs anKonsummöglichkeiten.

• Anwendung des Kapitalwertverfahren verlangt drei Schritte:

1. Schätzung und Prognose der zusätzlichen Nettoeinzahlungen, die auf die Investitionzurückzuführen sind.

2. Ermittlung des risikoadjustierten Alternativertragssatz (Diskontierungssatz der Börse).3. Ermittlung des Kapitalwertes durch Diskontierung aller zukünftigen Zahlungen mit demrisikoadjustierten Alternativertragssatz.

• Nach dem CAPM ist der risikoadjustierte Alternativertragssatz:

µPr ojekt= if+βPr ojekt (µm−if) (3)

— Das Beta des Projektes ist das Maß für das Risiko seines cash flows. Das Beta mußgeschätzt werden (Siehe oben).

— Die durchschnittliche (erwartete) Risikoprämie und der risikofreie Zins können ebenfallsgeschätzt werden.

— Einsetzen in die Gleichung (3) ergibt den gesuchten Diskontierungssatz.

CAPM B. Erke

• Daten für ein Beispiel: Mircrosoft plant die Expansion einer Betriebsstätte:

— Expansion kostet $ 1Mio.— Erwarteter cash flow: $25 Mio. für die nächsten 20 Jahre— Beta: 1,2— Risikoprämie: 8,6%— Risikofreier Zins: 5%

• Lösung:

— µPr ojekt= 0, 05 + 1, 2 (0, 086) = 0, 153 = 15, 5%

— Kapitalwert:20Xt=1

$25

(1, 153)t− 100 = $53, 92Mio

• Achtung: Man muß zwischen dem Risiko des Unternehmens und dem Risiko des Investition-sprojektes unterscheiden. Das Investitionsprojekt hat nur sehr selten dasselbe Beta wie dasUnternehmen als Ganzes (warum eigentlich?)

CAPM B. Erke

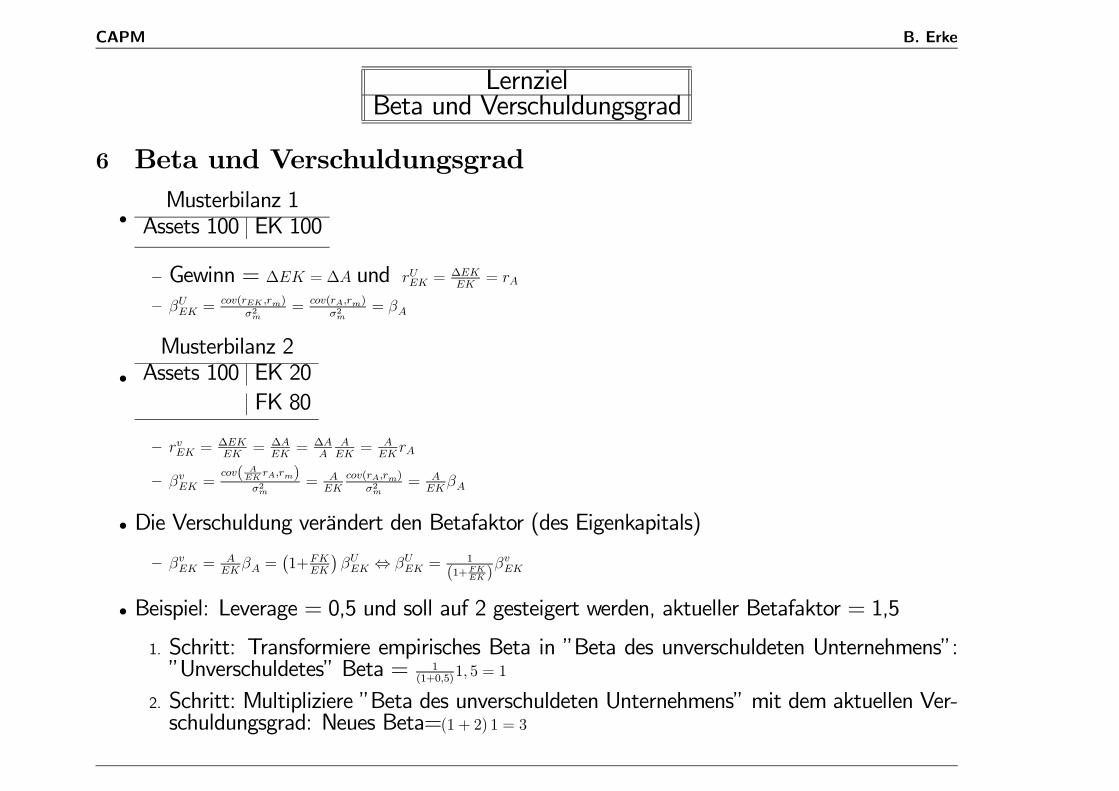

LernzielBeta und Verschuldungsgrad

6 Beta und Verschuldungsgrad

•Musterbilanz 1

Assets 100 EK 100

— Gewinn = ∆EK = ∆A und rUEK =∆EKEK

= rA

— βUEK =cov(rEK ,rm)

σ2m= cov(rA,rm)

σ2m= βA

•Musterbilanz 2

Assets 100 EK 20FK 80

— rvEK =∆EKEK

= ∆AEK

= ∆AA

AEK

= AEK

rA

— βvEK =cov( A

EKrA,rm)

σ2m= A

EKcov(rA,rm)

σ2m= A

EKβA

• Die Verschuldung verändert den Betafaktor (des Eigenkapitals)

— βvEK =AEK

βA =¡1+FK

EK

¢βUEK ⇔ βUEK =

1

(1+FKEK )

βvEK

• Beispiel: Leverage = 0,5 und soll auf 2 gesteigert werden, aktueller Betafaktor = 1,5

1. Schritt: Transformiere empirisches Beta in ”Beta des unverschuldeten Unternehmens”:”Unverschuldetes” Beta = 1

(1+0,5)1, 5 = 1

2. Schritt: Multipliziere ”Beta des unverschuldeten Unternehmens” mit dem aktuellen Ver-schuldungsgrad: Neues Beta=(1 + 2) 1 = 3

CAPM B. Erke

7 Zusammenfassung• Anleger agieren auf der Wertpapiermarktlinie.

• Im Kapitalmarktgleichgewicht wird nur für das systematische Risiko eine Prämie gezahlt.

• Das systematische Risiko einer Aktie ist ihr Risikobeitrag zum Risiko des Marktportfolios.Gemessen als Beta.

• Im Kapitalmarktgleichgewicht müssen die Risikoprämien pro Risikoeinheit aller Aktien gleichsein.

• Die erwartete Rendite einer Aktie steigt mit ihrem Risiko, dem Beta.

• Das Beta kann mit Hilfe einer linearen Regression aus dem Anstieg der ”charakteristic line”ermittelt werden.

• Empirisch gibt es starke Zweifel an der Gültigkeit des CAPM.

• Aber: Langfristig stimmt der Zusammenhang zwischenBeta undDurchschnittsrendite. Ausser-dem gibt es keine Alternative.

• Das CAPM kann zur Ableitung des risikoadjustierten Diskontierungssatz eines Investition-sprojektes verwendet werden. In der Praxis wird das so gemacht.

• Je höher der Verschuldungsgrad, desto höher das Beta des EK eines verschuldeten Un-ternehmens.