vorteile deutschlands durch die währungsunion szenarienrechnungen bis zum jahr 2025 (langfassung)

TRANSCRIPT

Vorteile Deutschlands durch die WährungsunionSzenarienrechnungen bis zum Jahr 2025

3

Inhalt

1 HintergrundundZielsetzung 4

2 VorgehenundbetrachteteSzenarien 6

3 VeränderteRahmenbedingungenbeieinereigenenWährung 9

4 MöglicheForderungsausfälle 16

4.1 ÖffentlicherSektor 16

4.2 PrivaterSektor 18

5 WirkungaufDeutschlandindenkontrafaktischenSzenarien 21

5.1 Alternativszenario„D-Mark“ 21

5.2 Alternativszenarien„Euro-FortbestandmitAbschreibungen“ 24

6 Fazit 29

Literatur-undQuellenverzeichnis 30

Abbildungs-undTabellenverzeichnis 33

Impressum 38

Vorteile Deutschlands durch die Währungsunion

Szenarienrechnungen bis zum Jahr 2025

Dr. Michael Böhmer, Jan Limbers, Johann Weiß

4

1 Hintergrund und Zielsetzung

1 Hintergrund und Zielsetzung

ImZugederDiskussion,obstarkverschuldeteundwenigwettbewerbsfähigeLänderwieGrie-

chenlandoderPortugalmöglicherweisedieeuropäischeGemeinschaftswährungverlassenwer-

den,wirdhäufigaucheinSzenariodiskutiert,indemDeutschlandausdergemeinsamenWährung

ausscheidet.VonBefürworterneinessolchenSchritteswirdargumentiert,einAustrittDeutsch-

landsseiausnationalerPerspektivegünstiger,daindiesemFallkeinezusätzlichenHilfsmittel

andieverschuldetensüdeuropäischenLändervergebenwerdenmüssten.DazugesellensichBe-

fürchtungen,derAufkaufvonStaatsanleihendurchdieEuropäischeZentralbankführemittelfris-

tigzuhöhererInflation.MiteinerwiedernationaleigenständigenGeldpolitikließesichhingegen

dasZielderPreisstabilitätzuverlässigergewährleisten.

DochauchvonnichtdeutscherSeitewirdteilweisefüreinenEuro-AusstiegDeutschlandsplädiert.

SoforderteetwaderUS-amerikanischeInvestorGeorgeSorosdieBundesrepublikzueinerRück-

kehrzurD-Markauf.IndiesemFallverlörederEurokräftiganWertunddieZinsenderdrama-

tischverschuldetenLänderpasstensichan.Dadurch, soder Investor,würdedenschwächeren

Euro-LändernwiederLuftzumAtmenverschafft.

DieFolgeneinessolchenSzenarioskönnenjedochauseinemzentralenGrundnichtseriösab-

geschätztwerden:VerließeDeutschlanddenEuro,würdedieWährungsunionmithoherWahr-

scheinlichkeitvollständigzusammenbrechen.DieFolgenwärenunkalkulierbar.

Dennochistesmöglich,diefaktischeSituationeinerWährungsunionmitDeutschlandnäherzu

betrachten.Deutschlandgenießt aufgrund seinerZugehörigkeit zumgemeinsamenWährungs-

raumeinigeVorteile.Diesewurdenvorallemkurzvorbzw.nachEinführungdesEuroineinigen

Studienbeleuchtet.ArbeitenetwaderEuropäischenKommission (1996),desBundesverbandes

derDeutschen Industrie (2003)oderdesSachverständigenrateszurBegutachtungdergesamt-

wirtschaftlichenEntwicklung(2005)nennenalsVorteilezumBeispiel:dieerheblichgesunkenen

Transaktionskosten fürUnternehmen im innereuropäischenHandel, denWegfall vonWechsel-

kursrisikeninnerhalbderWährungsunionoderdenimVergleichzurD-MarkniedrigerenWech-

selkursdesEurozuwichtigenLeitwährungen.DasHauptaugenmerkjenerStudienliegtvorallem

aufderHerausstellungundteilsQuantifizierungderstatischenVorteilefürdieVolkswirtschaften

desEuro-Raums.AndereStudienbetrachtenauchkurzfristigeWachstumswirkungenderGemein-

schaftswährung.1

EinigeStudienkommenzudemErgebnis,dassdieEuro-Einführung fürDeutschlandzumTeil

Nachteilemitsichbrachte.BesondereAufmerksamkeiterhieltetwadieThese,dassderEurozu

einerZinsangleichunginEuropageführthabe.DavonhättenvorallemdieehemaligenHochzins-

länderSüdeuropasprofitiert,sodasArgument,daKapitalausDeutschlandindiedortigenStaaten

abgeflossenseiunddortfüreinenInvestitionsboomgesorgthabe(Sinn2010).

1 DieWachstumswirkungdesEurowurdenachdemKenntnisstandderAutorenbisherlediglichfüreinekurzeZwei-Jahres-Fristvonderkfw-Bankengruppe(kfw2011)undfürdasJahr2010vonMcKinsey(McKinsey2012)berechnet.

5

1 Hintergrund und Zielsetzung

DievorliegendeStudiebeschränktsichnichtaufeineDarlegungstatischerVor-oderNachteile

oder kurzfristiger Wachstumswirkungen. Vielmehr werden mithilfe des makroökonomischen

MehrländermodellsVIEWderPrognosAGdieAuswirkungenderdeutschenZugehörigkeitzum

Euro-RaumaufWachstumundEinkommeninDeutschlandbiszumJahr2025abgeschätzt.

DazuwirdinderKurzstudiediefaktischeSituation,inderDeutschlanddieCharakteristikaeiner

ineineWährungsunioneingebundenenVolkswirtschaftaufweist,einerkontrafaktischenSituation

gegenübergestellt,inderDeutschlandwiederübereineeigeneWährungverfügtundsichdem-

entsprechendinverändertenvolkswirtschaftlichenRahmenbedingungenbewegt.AufdieseWeise

wirdnichtderAustrittDeutschlands(mitalldendamitverbundenenunkalkulierbarenFolgen)si-

muliert,vielmehrwerdendieEffektederTeilnahmeamEuroaufWachstumundEinkommenin

derBundesrepubliksichtbargemacht.

NachdemimRahmendieseskontrafaktischenSzenariosdieWachstumswirkungendesEurofür

diedeutscheVolkswirtschaftdargestelltundquantifiziertwurden,folgtdieBetrachtungweiterer

Alternativszenarien.IndiesenSzenarienwirdangenommen,dassderEuro-Raumzwarinseiner

bisherigenFormbestehenbleibt,esjedochzugrößerenForderungsausfällenimRahmenderver-

schiedenenEuro-Rettungsprogrammekommt,wennGriechenland,Portugal,SpanienundItalien

einen umfangreichen Schuldenschnitt, der auch die öffentlichen Gläubiger der Länder betrifft,

nicht umgehen können. In diesen Szenarien erhöht sich die deutsche Schuldenstandsquote in

HöhederAusfälle,wodurchderStaatzuAusgabenkürzungenoderEinnahmenssteigerungenge-

zwungenwäre.MitdiesenSzenarienuntersuchenwirdasArgument,einVerbleibDeutschlands

imEuroseiaufgrunddesRisikosvonForderungsausfällenbesonderskostspielig.

ZentralesAnliegenderKurzstudieistesherauszuarbeiten,inwieferndieZugehörigkeitDeutsch-

landszureuropäischenGemeinschaftswährungaufgesamtwirtschaftlicherEbenenachwievor

einVorteilist.AufGrundlagedersichanschließendenAlternativszenarienüberprüfenwirzudem,

obdieoftmalspostuliertenVorteiledesEuroauchdannüberwiegenwürden,wenneszuhohen

deutschen Forderungsverlusten durch die Hilfszahlungen im Rahmen der Euro-Rettungspro-

grammekäme.

6

2 Vorgehen und betrachtete Szenarien

2 Vorgehen und betrachtete Szenarien

ImRahmenderKurzstudiebetrachtenwirzweiSzenarien,wobeisichdaszweiteSzenarioüber

vierUnterszenarienerstreckt.DerPrognosehorizontreichtjeweilsbiszumJahr2025.ImSzenario

„D-Mark“wirddiekontrafaktischeSituationsimuliert,inderDeutschlanddieRahmenbedingun-

geneinerVolkswirtschaftmiteinereigenenWährungaufweist.AnschließendwirdeineSzena-

rien-Abfolge„Euro-FortbestandmitAbschreibungen“betrachtet,indemDeutschlandunddieüb-

rigenModellländereinenTeilihrerForderungenausdenverschiedenenEuro-Rettungspaketenals

Verlustabschreibenmüssen,dieWährungsunionjedochinihrerjetzigenGestalterhaltenbleibt.

AlsBezugspunktdientjeweilseinBasisszenario,indemdieEntwicklungderWeltwirtschaftunter

derAnnahmeprognostiziertwird,dasskeinMitgliedslandausderEuropäischenWährungsunion

ausscheidetunddiestarkverschuldetenStaatenihreHaushaltsproblemeindenGriffbekommen.

AlsDatenquellefürdasBasisszenariodientderaktuellePrognosWeltreport2012.

IneinemerstenSchrittanalysierenwir, inwiefernsichdieRahmenbedingungenderdeutschen

Volkswirtschaftunterscheidenwürden,wennDeutschlandeineeigeneWährunghätte.Sowären

beispielsweisedieTransaktionskostenfürUnternehmengrößer.ZudemwärederAußenwerteiner

hypothetischenD-MarkdeutlichhöheralsderdesEuro.DerartigeVeränderungenwerdensoweit

möglichaufGrundlageexistierenderStudienquantifiziertoderaufBasisdesDatenbestandsder

Prognos(PrognosWeltreport2012)abgeschätzt.

AnschließendstellenwirdieForderungenderinternationalenStaatengemeinschaftausdenver-

schiedenen Euro-Rettungspaketen zusammen. Besonders die Mitglieder der europäischen Ge-

meinschaftswährung, aber auch die übrigen Länder in Form von Hilfskrediten seitens des In-

ternationalen Währungsfonds (IWF), bürgen direkt oder indirekt für Verbindlichkeiten der

hochverschuldetensüdeuropäischenEuro-Mitgliedstaaten.ZudemwerdenmöglicheForderungs-

verlustedesPrivatsektorsabgeschätzt.

ZuletztrechnenwiraufGrundlagedererarbeitetenDatendieAlternativszenarienimmakroöko-

nomischenMehrländermodellVIEWundstellenderenErgebnissedar.

ImD-Mark-Szenarionehmenwiran,dassDeutschlandwiederübereineeigeneWährungverfügt.2

DiedadurchverändertenRahmenbedingungenwerdenimMehrländermodellVIEWinFormein-

zelnerWirkungskanälemodelliert.AlshypothetischesStartjahrdesSzenarioslegenwirdasJahr

2013fest.

2 Wiebereitseingangserwähnt,könnendiemiteinemAustrittDeutschlandsverbundenenmöglichenFolgenundVerwerfungen–etwaeinZusammenbruchderEuropäischenWährungsunionundderHilfsmechanismenfürdiestarkverschuldetensüdeu-ropäischenStaaten–nichtseriösabgeschätztwerden.Siesinddaherbewusstausgeklammert.

7

2 Vorgehen und betrachtete Szenarien

• EineeigeneWährungwürdeimVergleichzurheutigenSituationzuhöherenTransaktionskos-

tenfürUnternehmenundKonsumentenführen.

• Im Szenario „D-Mark“ weist die hypothetische deutsche Währung einen höheren Wechsel-

kurszudenübrigenWährungenauf,derEuro(ohneDeutschland)hingegeneinenniedrige-

renWechselkurs.

• Die Einführung der europäischen Einheitswährung hatte eine höhere Preistransparenz im

Euro-RaumzurFolge.EineVolkswirtschaftmiteigenerWährungweistimVergleichdazueine

geringerePreistransparenzauf.

• VorderEinführungdesEurohatteDeutschlandimVergleichzuvielenandereneuropäischen

LänderndenVorteileinesniedrigerenZinsniveaus.MiteinerwiedereigenständigenWährung

würdeDeutschlanddiesenkomparativenWettbewerbsvorteilwiedererlangen.

Darananschließendwird inderSzenarien-Abfolge„Euro-FortbestandmitAbschreibungen“an-

genommen,dassdieeuropäischeGemeinschaftswährungzwarinihrerheutigenFormbestehen

bleibt,esjedochzuForderungsausfällenbeigriechischen,portugiesischen,spanischenunditalie-

nischenStaatsanleihen(inkonsekutivenKombinationen)inHöhevon60Prozentkommt.3ImMo-

dellschlägtsichdiesesSzenariowiefolgtnieder:

• DieAbschreibungenaufgeleisteteHilfenerhöhendieStaatsschuldenDeutschlandsundder

übrigeninternationalenGläubigerländer.

• SowohlderinternationalealsauchderjeweiligeinländischeFinanzsektorverbuchenebenfalls

ForderungsverlusteaufdiegehaltenenStaatsanleihen.

• In den vom Schuldenschnitt betroffenen Ländern selbst sinkt im Gegenzug der staatliche

Schuldenstand.

Die erste Szenarienrechnung veranschaulicht im Ergebnis die gesamtwirtschaftlichen Vorteile

oderNachteile,dieDeutschlandaufgrundseinerZugehörigkeitzureuropäischenGemeinschafts-

währungzufallen. InderSzenarienabfolge„Euro-FortbestandmitAbschreibungen“werdendie

AuswirkungenmöglicherForderungsverlusteausdenverschiedenenRettungsmechanismenfür

dieüberschuldetenEuro-Mitgliederdargestellt.ImMittelpunktstehendabeijeweilsdieEffekteauf

WachstumundEinkommeninDeutschlandbiszumJahr2025.

3 MethodischbautderAnsatzaufdenVorarbeitenderStudie„WirtschaftlicheFolgeneinesEuro-AustrittsdersüdeuropäischenMitgliedstaaten“auf(Bertelsmann/Prognos2012).Auchdortwurdeein60-Prozent-SchuldenschnittfürinsolventeEuro-Mitglied-staatenangenommen,derjedochzusätzlichvoneinemAusscheidenderbetroffenenLänderausderGemeinschaftswährungbe-gleitetwar.

8

2 Vorgehen und betrachtete Szenarien

Box 1: Das Prognos Weltwirtschaftsmodell VIEW

VIEWisteinumfassendesmakroökonomischesModell,das42Länderunddamitmehrals

90ProzentderWeltwirtschaftabdeckt.EsbehandeltnebenderEntstehungundVerwen-

dungderproduziertenGüterundDienstleistungenauchdenArbeitsmarktunddieöffent-

lichenFinanzenundverbindetdabeiallebeteiligtenLändersystematischüberExporte,Im-

porte,Wechselkurseetc.miteinander.

MithilfediesesglobalenPrognose-undSimulationsmodellslässtsichdetailliertundkon-

sistentdiezukünftigeEntwicklungderWeltwirtschaftdarstellen.InteraktionenundRück-

kopplungenzwischeneinzelnenLändernwerdenindemModellexpliziterfasstundmo-

delliert.SeineanalytischeAussagekraftgehtdaherweitüberdieisolierterLändermodelle

mitexogengegebenenweltwirtschaftlichenRahmenbedingungenhinaus.Inderaktuellen

VersionumfasstVIEWdie42gemessenanderWirtschaftleistungwichtigstenLänderder

Weltunddamitüber94ProzentderglobalenWirtschaftsleistung.

AusgehendvonzentralenexogengesetztenParameternwieetwaderDemografie,derzu-

künftigenEntwicklungdes internationalenÖlpreisesoderderKonsolidierungsvorgaben

fürdiestaatlichenHaushaltewerdenmitVIEWPrognosenfürdieWeltwirtschaftunddie

einzelnenLändererstellt.DarüberhinausermöglichtVIEWdieBetrachtungverschiedens-

terSzenarien,indenenz.B.alternativeEntwicklungenineinemLandinallihrenKonse-

quenzenfürdieanderenLänderbisinsDetaildargestelltwerdenkönnen.

9

3 Veränderte Rahmenbedingungen bei einer eigenen Währung

3 Veränderte Rahmenbedingungen bei einer eigenen Währung

DiefaktischenRahmenbedingungeneinerdeutschenVolkswirtschaft,dieTeildereuropäischen

Gemeinschaftswährungist,unterscheidensichinwichtigenBereichenvondenimerstenAlterna-

tivszenariozusimulierendenRahmenbedingungen,indenenDeutschlandübereineeigeneWäh-

rungverfügenwürde.

SogenießtDeutschlandaufgrundseinerZugehörigkeitzumgemeinsamenWährungsraumeinige

Vorteile.AlseinerderwesentlichenpositivenEffekteeinergemeinsamenWährungwirddieInten-

sivierungdesHandelsinnerhalbdesWährungsraumsangeführt.GemäßderökonomischenTheo-

rieschlägtsicheineeinheitlicheWährungineinerverstärktenIntegrationderMärktenieder.Hier

lassensichdreizentraleWirkungskanälenennen:

ZumeinensinkendurchdieEinführungderGemeinschaftswährungdieTransaktionskostenim

zwischenstaatlichenHandel,daKostenwegfallen:fürdieAbsicherungkurzfristigerWechselkurs-

risiken,fürdenWährungsumtausch,fürBanküberweisungenzwischenunterschiedlichenWäh-

rungsräumenoderfürdasWährungsmanagementinBankenundUnternehmen.

ZumanderenhatdiedefinitiveFestlegungderWährungsparitätenzwischendenMitgliedstaaten

einerWährungsuniondenWegfalldesnominalenWechselkursrisikoszurFolge.Vorallemexport-

orientierteUnternehmen,dielängerfristigeInvestitionsentscheidungentreffenmüssen,beidenen

eineAbsicherungdurchTermingeschäftenurbedingtmöglichist,profitierendavon.InderVer-

gangenheitgabesimheutigenEuro-RaumwiederholtWährungskriseninwichtigenPartnerlän-

dern,wieetwainItalienoderFrankreich,dieteilszuüberzogenenAufwertungenderdeutschen

WährungführtenundeinezeitweiligeBeeinträchtigungderpreislichenWettbewerbsfähigkeitder

deutschenUnternehmenzurFolgehatten.FürinternationaltätigeUnternehmensorgtederEuro

damitfürdeutlichmehrSicherheitinderKalkulationvonAbsatz-undLieferbeziehungen.

EinegemeinsameWährungsolltedarüberhinauszueinerSenkungderInformationskostenund

damitzueinergrößerenPreistransparenzführen.AufdieseWeisewerdenderWettbewerbinner-

halbdesWährungsraumsintensiviertunddergrenzüberschreitendeHandelstimuliert(Sachver-

ständigenrat2005).

HätteDeutschland,wie imkontrafaktischenD-Mark-Szenarioangenommen,wiedereineeigen-

ständige Währung, würden diese Vorteile wegfallen: Die Transaktionskosten wären höher als

heute, diePreistransparenzundderPreiswettbewerbgeringer,unddieUnternehmenmüssten

sichwieder(soweitmöglich)gegenWechselkursschwankungenabsichern.Wielassensichdiese

Vorteilequantifizieren?

10

3 Veränderte Rahmenbedingungen bei einer eigenen Währung

VorallemindenJahrenkurzvorundnachEinführungdesEurowurdeineinerReihevonStudien

versucht,dieReduktionderTransaktionskostendurchdieEinführungderGemeinschaftswährung

abzuschätzen.SokommtetwaderBundesverbandderDeutschenIndustrie(BDI)ineiner2003

veröffentlichtenKosten-Nutzen-AbwägungzudemErgebnis,dassdieEinführungdesEurofürdie

deutscheVolkswirtschafteinejährlicheTransaktionskosten-EinsparunginHöhevon0,5Prozent

bis1ProzentdesBruttoinlandsproduktsmitsichbrachte(DeutscherBundestag2007).ImVorfeld

derEuro-EinführungrechnetedieEuropäischeKommissionmiteinerSenkungderTransaktions-

kosteninHöhevon1ProzentdesBruttoinlandprodukts(Posen2007),undeineStudieausdem

Jahr1992beziffertediesenWertauf0,4ProzentdesBruttoinlandsprodukts(Emersonetal.1992).

WirgehenvordemHintergrund,dassinderEx-post-BetrachtungderEuro-EinführungderTrans-

aktionskosteneffektetwasgeringereingeschätztwird(Posen2007),unddassessichbeiDeutsch-

landumeinegroßeVolkswirtschafthandelt (undamstärkstenkleinereVolkswirtschaftenvom

Transaktionskosten-Effekt profitieren) davon aus, dass die deutsche Volkswirtschaft durch den

Euro0,5ProzentdesBruttoinlandsproduktsjährlichanTransaktionskosteneinspart.ImJahr2013

entsprichtdieserWertetwazwölfMilliardenEuro.

ImModellwirddieserBetragaufdieImportpreisefürWarenundDienstleistungenübertragen:

DieseverteuernsichhierdurchimAlternativszenarioum1,1ProzentabdemJahr2013.Dieim

FalleeinereigenenWährunggeringerePreistransparenzwirdimD-Mark-Szenarioberücksichtigt,

indemdermark-up–dasheißtdieRelationderNettogewinnezudenProduktionskosten,dieBe-

standteilderPreisgestaltungderUnternehmenist–inRelationzumBasisszenarioerhöhtwird.

DiesführtceterisparibuszueinerhöherenTeuerungsrateunddamitzusinkendenrealenEin-

kommenderprivatenHaushalte.ZwarsteigenauchparallelhierzudieGewinnederUnternehmen,

denendadurchmehrMittelfürInvestitionenzurVerfügungstehen.Allerdingsüberwiegenausge-

samtwirtschaftlicherSichtdieNegativeffektedesgeschwächtenPreiswettbewerbs.

ZudemwürdeeinedeutscheWährungimVergleichzumEuroeinenhöherenAußenwertaufwei-

sen.SoerfuhrdiedeutscheVolkswirtschaftindenvergangenenJahreneinespürbarerealeAb-

wertung,während zahlreiche europäischeHandelspartner real beträchtlich aufwerteten.Damit

konntedieBundesrepublikanpreislicherWettbewerbsfähigkeitgewinnen,währendvieleandere

LänderanWettbewerbsfähigkeitverloren.ZuZeitennationalerWährungenkonntenwenigerwett-

bewerbsfähigeLänderihrePositiondurcheinenominelleAbwertungihrerWährungkorrigieren,

diefrühereD-MarkwerteteinsolchenSituationenregelmäßigentsprechendauf.

EingebettetindieStrukturenderGemeinschaftswährungistDeutschlandvorsolchenWährungs-

schwankungengeschützt.ImD-Mark-SzenariowirddieserUmstandberücksichtigt,indemdiehy-

pothetischedeutscheWährunginRelationzudenübrigenWährungeneinendeutlichhöherenAu-

ßenwertaufweist,derEuro(ohneDeutschland)hingegeneinenniedrigerenAußenwerthat.Der

resultierendeVerlustanpreislicherWettbewerbsfähigkeitführtzueinerReduktionderdeutschen

Exporte,dieImporteverbilligenunderhöhensichhingegen.Zudemkommtes(gemesseninder

11

3 Veränderte Rahmenbedingungen bei einer eigenen Währung

deutschenWährung)zueinemnegativenVermögenseffektdurchdieAbwertungdesimAusland

gehaltenenVermögens.

ZurAbschätzungdeshypothetischenWechselkurseseinerheutigenD-Markgreifenwiraufdie

historischeEntwicklungdesrealenWechselkursesseit1999zurück.4SeitEinführungderGemein-

schaftswährungfielderrealeWechselkursDeutschlandsum23Prozent.DerrealeWechselkurs

desübrigenEuro-RaumsalsAggregatwertetehingegenumsiebenProzentauf.Würdeeineeigene

deutscheWährungentsprechendaufwertenundderEuro(ohneDeutschland)entsprechendab-

werten,wäredasrealeWechselkurs-Niveauvon1999wiedererreicht(PrognosWeltreport2012).

DiehöherenTransaktionskostenaufgrundderWechselkursvolatilitätwerdendurchdenobenan-

geführtenAufschlagaufdieAußenhandelspreiseberücksichtigt.

EinigeVolkswirteweisenauchaufmöglicheNachteilehin,diesichfürDeutschlandmitderEuro-

Einführungergebenhabenkönnten.SohabederEurozueinerZinsangleichunginEuropageführt,

wovon vor allem die ehemaligen Hochzinsländer Südeuropas profitierten: Diese seien damals

dankdesvonderWährungsunionerwartetenAnlageschutzesindenGenussniedrigerZinsenge-

kommen.DamithättensieeinenwichtigenWettbewerbsnachteilwettgemacht,densiezuvorge-

genüber Deutschland aufwiesen. Diese Zinssenkung habe zu hohen Kapitalzuflüssen in diese

LändergeführtunddorteinenInvestitionsboomentfacht.AusDeutschlandhingegenseiKapital

abgeflossen,inderFolgeseienInvestitionenundKonsumgebremstworden(Sinn2010).Überdie

Richtigkeitbzw.RelevanzdieserTheseherrschtjedochkeineEinigkeit(IMK2011).

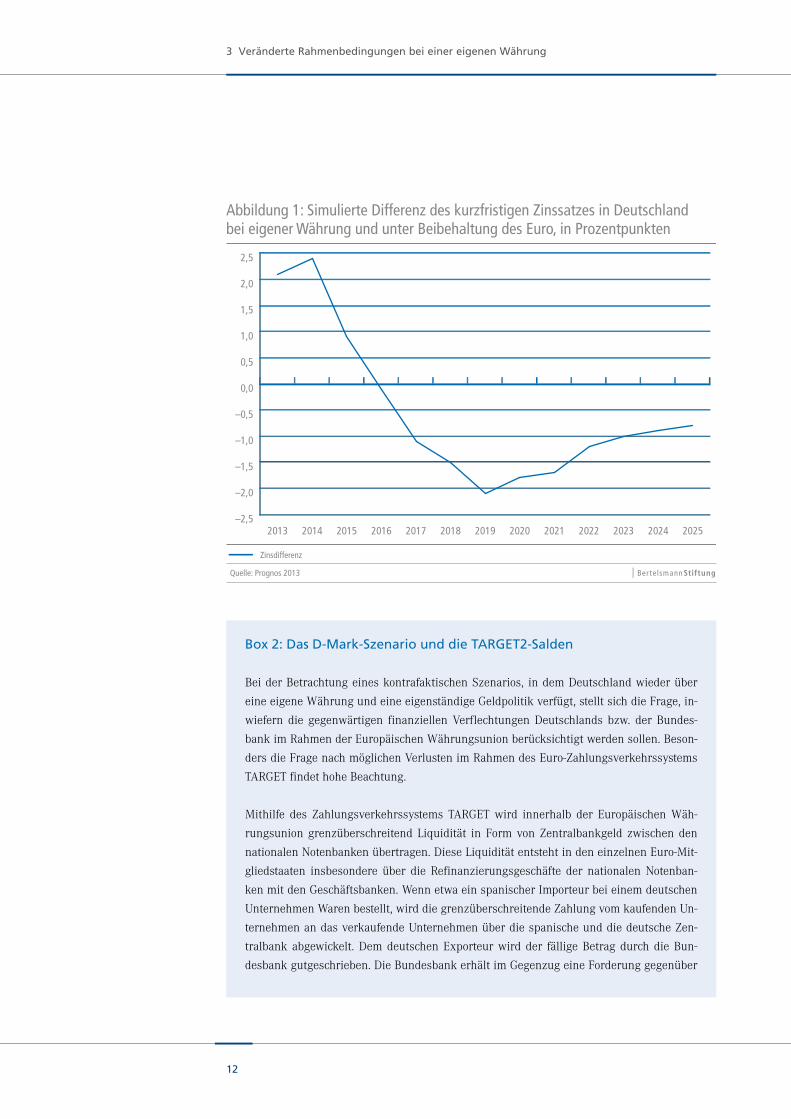

ImModellerfolgtdieBestimmungdeskurzfristigenZinsniveausendogenübereineTaylor-Regel.

InderKonsequenzliegtdasdeutscheZinsniveauinderlangenFristdamitvergleichsweisedeut-

lichunterdemDurchschnittsniveauimEuro-Raum,währendinderverbleibendenEuro-Zonedie

Zinsenentsprechendhöherausfallen.

KurzfristigliegtdasdeutscheZinsniveauimkontrafaktischenSzenariomiteigenerWährungzwar

überdemZinsniveauimBasisszenario,indemDeutschlandimEuroverbleibt.DerGrundfindet

sichindergegenwärtigenpositivenwirtschaftlichenEntwicklunginDeutschland,dieinderTen-

denzeinhöheresZinsniveauzurFolgehat,währenddiewirtschaftlicheStagnationbzw.Rezession

invielenEuro-MitgliedstaatendasZinsniveaudämpft.

InderlangenFristbefindensichdieZinsenineinemDeutschlandmiteigenerWährungjedoch

deutlichunterhalbdesZinsniveaus, dasdie deutscheVolkswirtschaft innerhalbderEuro-Zone

aufweist(Abbildung1).NachdemAusklingendergenanntenkonjunkturbedingtenSondereffekte

würdesichderZinsvorteilDeutschlandsdurcheineeigeneWährungaufWertezwischeneinem

undzweiProzentpunktenbelaufen.

4 DerrealeWechselkursisteinMaßfürdenVergleichvonGüterpreisenimIn-undAusland.MathematischistderrealeWech-selkurseinumdasVerhältnisderPreisniveausderbeteiligtenWährungsräumebereinigternominalerWechselkurs.BeieinemsteigendenrealenWechselkurssprichtmanvoneinerrealenAufwertung.InderFolgesinkeninderTendenzdieExporte,dain-ländischeGüterimVergleichzuausländischenGüternteurerwerden.ImGegenzugsteigendieImporte,daausländischeWarenrelativpreisgünstigerwerden.EinerealeAufwertungführtimInlanddementsprechendzueinemVerlustanpreislicherWettbe-werbsfähigkeitundeinerhöherenKaufkraftgegenüberdemAusland.

12

3 Veränderte Rahmenbedingungen bei einer eigenen Währung

Box 2: Das D-Mark-Szenario und die TARGET2-Salden

BeiderBetrachtungeineskontrafaktischenSzenarios, indemDeutschlandwiederüber

eineeigeneWährungundeineeigenständigeGeldpolitikverfügt,stelltsichdieFrage,in-

wiefern die gegenwärtigen finanziellen Verflechtungen Deutschlands bzw. der Bundes-

bankimRahmenderEuropäischenWährungsunionberücksichtigtwerdensollen.Beson-

dersdieFragenachmöglichenVerlustenimRahmendesEuro-Zahlungsverkehrssystems

TARGETfindethoheBeachtung.

Mithilfe des Zahlungsverkehrssystems TARGET wird innerhalb der Europäischen Wäh-

rungsunion grenzüberschreitend Liquidität in Formvon Zentralbankgeld zwischen den

nationalenNotenbankenübertragen.DieseLiquiditätentstehtindeneinzelnenEuro-Mit-

gliedstaaten insbesondere über die Refinanzierungsgeschäfte der nationalen Notenban-

kenmitdenGeschäftsbanken.WennetwaeinspanischerImporteurbeieinemdeutschen

UnternehmenWarenbestellt,wirddiegrenzüberschreitendeZahlungvomkaufendenUn-

ternehmenandasverkaufendeUnternehmenüberdiespanischeunddiedeutscheZen-

tralbankabgewickelt.DemdeutschenExporteurwirdder fälligeBetragdurchdieBun-

desbankgutgeschrieben.DieBundesbankerhältimGegenzugeineForderunggegenüber

Abbildung 1: Simulierte Differenz des kurzfristigen Zinssatzes in Deutschland bei eigener Währung und unter Beibehaltung des Euro, in Prozentpunkten

Quelle: Prognos 2013

–2,5

–2,0

–1,5

–1,0

–0,5

0,0

0,5

1,0

1,5

2,0

2,5

Zinsdifferenz

2025202420232022202120202019201820172016201520142013

13

3 Veränderte Rahmenbedingungen bei einer eigenen Währung

derEuropäischenZentralbank,diealseineArtClearingstelle fungiert.Dasumgekehrte

SpielfindetaufderanderenSeitestatt:DasImportunternehmenschuldetdenBetragder

BancodeEspaña,dieinderFolgeeineVerbindlichkeitgegenüberderEuropäischenZen-

tralbankhatunddamiteinennegativenTARGET2-Saldo.DieempfangendeNotenbanker-

hältdafüreineForderunggegenüberderEuropäischenZentralbank,wodurcheinpositiver

TARGET2-Saldoentsteht(Bundesbank2012a).

WarendieTARGET-Salden indenersten JahrenderWährungsunionnochüberwiegend

ausgeglichen,sohabensichseitdemBeginnderglobalenWirtschafts-undFinanzkrise

großeUngleichgewichteaufgebaut.WährenddieZentralbankendernördlichenMitglied-

staaten,vorallemDeutschlands,derNiederlandeundLuxemburgs,hohepositiveTARGET-

Salden aufweisen, haben sichbei den Notenbanken der südlichen Mitgliedstaaten sehr

hohenegativeTARGET-Saldenaufgebaut.

DerGrund:VordemAusbruchderFinanz-undStaatsschuldenkrisewardergrenzüber-

schreitende Finanzierungsbedarf der Banken in der Regel durch private Kapitalströme,

etwa Interbankenkredite,abgedeckt. ImZugederKriseschwand jedoch ineinigenMit-

gliedsländerndasVertrauenindasBankensystem,wodurchderInterbankenmarkternst-

haftgestörtwurdeundprivateRefinanzierungsquellenzunehmendschwierigerzufinden

waren.UmtrotzdemdenLiquiditätsbedarfabzudecken,derz.B.ausgrenzüberschreiten-

denWarenkäufenoderKapitalabflüssenresultiert,sprangandieserStelleverstärktdas

Euro-Systemein.

Was würde passieren, wenn mit Deutschland ein Land aus dem Euro ausscheidet, das

einenhohenpositivenTARGET2-Saldoaufweist,dasheißthoheForderungengegenüber

demEuro-Systemhat?Hieristzunächstzuklären,wieeinAustrittrechtlichvonstatten-

gehenkönnte.AnersterStelle ist festzuhalten,dasseinAusstiegausderEuropäischen

Währungsunionrechtlichnichtexplizitvorgesehenist.GrundsätzlichsindbeieinemAus-

trittdreiAlternativwegemöglich:eineVerhandlungslösungaufBasisdesVertragesvon

Lissabon,eineVerhandlungslösung,dieeineÄnderungdesEuropäischenGemeinschafts-

rechts(Acquiscommunautaire)beinhaltet,odereineunilateraleAufkündigungbestehen-

denRechts.

DasRegelwerkdesVertragesvonLissabonräumtdenMitgliedernderEuropäischenUnion

dasRechtein,aufeigenemWunschausdemStaatenverbund–unddamitausderEuropä-

ischenWährungsunion–auszutreten.Einzelheitensindjedochnichtgeregeltundmüss-

tenzwischendemAustrittslandunddenverbleibendenMitgliedernverhandeltwerden.

Zudemwäredenkbar,dasEuropäischeGemeinschaftsrechtzuändern.Damitkönnteein

LandzwarinderEuropäischenUnionbleiben,diegemeinsameWährungjedochverlas-

sen.ObundinwieferndieübrigenLänderderEuropäischenUnionbereitwären,einem

14

3 Veränderte Rahmenbedingungen bei einer eigenen Währung

solchenWunsch in einerVerhandlungslösungzuzustimmen, ist schwervorherzusehen.

ZuletztkönnteeinaustrittswilligesLandeinenRechtsbruchgegendaseuropäischeVer-

tragsrechtinKaufnehmenundunilateraldenAusstiegausdemEuroerklären.WelcheFol-

geneinsolcherSchrittfürdasLandhätte,istunklar–denkbareReaktionenreichenvon

einerstillenAkzeptanzderPartnerländerbishinzueinerBestrafungdesAusstiegslandes

miteinemAusschlussausdenStrukturenderEuropäischenUnionundderErrichtungvon

Strafzöllen(UBS2011).

EineVerhandlungslösunghättedenNachteil,dasssiewohlsehrzeitintensivwäre.Dies

giltbereitsfürdenFall,indemeinAustrittausderEuropäischenUnionaufBasisdesVer-

tragsvonLissabonangestrebtwird.EineÄnderungdesAcquiscommunautaireerfordert

dieZustimmungallernationalenParlamenteundteilweiseaucherfolgreicheReferenden

indeneinzelnenMitgliedstaaten.Expertensindsichjedocheinig,dasseineWährungs-

reformüberraschendundschnellvonstattengehenmüsste,ummöglichenBegleiterschei-

nungenwieunkontrollierbarenKapitalströmenodersozialenUnruhenvorzubeugen.Eine

daseuropäischeRechtbrechendeunilateraleAustrittserklärungausdemEurowäre für

dasAustrittslandmitunvorhersehbarenFolgenverbunden.Esbestündezumindesttheo-

retischdieMöglichkeit,dassessichvollkommenaußerhalbderStrukturenderEuropäi-

schenUnionwiederfindet.

ObundinwiefernbeieinemhypothetischendeutschenEuro-AustrittderBundesbankTAR-

GET-Forderungsverlusteentstünden,dürfte starkdavonabhängen, obeineeinvernehm-

licheVerhandlungslösungmitdeneuropäischenPartnerländernerreichtwirdoderaber

eine unilaterale Austrittserklärung gegen deren Willen erfolgt. Im für die Bundesbank

günstigstenFallbleibendieTARGET-Forderungen in ihrerGesamtheit erhalten (derzeit

rund656Mrd.Euro,StandEnde2012).DadiesejedochinEurodenominiertblieben,eine

deutsche Währung im Vergleich zum Euro jedoch wahrscheinlich spürbar aufgewertet

würde,wärenausdeutscherSichtVerlusteinHöhedesWertverlustesdesEurogegenüber

derD-Markzutragen.ImfürDeutschlandungünstigstenFallkönntedasEuro-Systemdie

Auffassungvertretenunddurchsetzen,dieBundesbankhabedurchdieWiedereinführung

derD-MarkgeltendeseuropäischesRechtgebrochenunddaherihreForderungsansprüche

verwirkt.DasEuro-SystemkönntedabeiaufeineStellungnahmederDeutschenBundes-

bankvomJuli2012verweisen.DarinargumentiertedasInstitut,dassTARGET-Forderun-

genlediglichimFalleeinesAustrittseinesLandesausdemEurozueinerrelevantenGröße

werdenwürden(Bundesbank2012b).

DesWeiterenwäreunklar,wiedieDeutscheBundesbankmitdenentstandenenForde-

rungsverlustenumginge.Zumeinenwäredenkbar,dassdieBankausMittelndesBun-

deshaushalts rekapitalisiertwerdenmüsste. InderFolge stiegediedeutscheSchulden-

standsquotedramatischan.AlsAlternativegilteineNeubewertungundVeräußerungder

15

3 Veränderte Rahmenbedingungen bei einer eigenen Währung

GoldreservenundsonstigerVermögenswertederDeutschenBundesbank.DesWeiteren

wirddaraufhingewiesen,dasseineNotenbanktheoretischauchübereinelängereZeit-

spanne hinweg negatives Eigenkapital aufweisen könnte. Andere, wie etwa de Grauwe

(2012),vertretendieAnsicht,dassNotenbankenineinemSystemungedecktenGeldesihre

VerbindlichkeiteneinfachauslöschenundneuesGeldausdemNichtsschaffenkönnten–

solangedasneueGeldVertrauengenießt.

DaeszumeinendasAnliegendervorliegendenKurzstudieist,dieVorteileDeutschlands

aus der Währungsunion aufzuzeigen und explizit nicht ein Euro-Ausstiegsszenario der

Bundesrepublikmodelliertwerdensoll,undzumanderendieFragenachdenTARGET-

VerbindlichkeitenmitdenangeführtenUnwägbarkeitenverbundenist,werdendiesehier

nichtberücksichtigt.

16

4 Mögliche Forderungsausfälle

4 Mögliche Forderungsausfälle

ZurBerechnungderSzenarien„Euro-FortbestandmitAbschreibungen“schätzenwirimFolgen-

dendieVerbindlichkeitendesgriechischen,portugiesischen,spanischenunditalienischenStaa-

tesgegenüberseinenöffentlichenundprivatenGläubigernundleitenaufdieserGrundlagediezu

simulierendenForderungsverlusteab.

4.1 Öffentlicher Sektor

Die internationale Staatengemeinschaft und besonders die Mitglieder der Europäischen Wäh-

rungsunionhabenimZugederBemühungenzurRettunghochverschuldeterEuro-Mitgliedervor

einerdrohendenInsolvenzdieHaftungfürKreditedieserLänderübernommen.SollteetwaGrie-

chenlandseinenForderungennichtmehrnachkommenkönnen,ergäbensichfürdessenGläubi-

gerländerForderungsverluste.

MöglicheForderungsausfälle fürDeutschlandunddieübrigenStaatenergäbensichzumeinen

durchdieimRahmenderverschiedenenRettungsprogrammegewährtenFinanzhilfen.DieHilfs-

zahlungenundGarantiensetzensichzusammenausbilateralgewährtenKrediten,Mittelnaus

den drei europäischen Rettungsinstrumenten Europäischer Finanzstabilisierungsmechanismus

(EFSM), Europäische Finanzstabilisierungsfazilität (EFSF) und Europäischer Stabilisierungsme-

chanismus(ESM),sowieausKreditendesInternationalenWährungsfonds(IWF).

BisherwurdenzumBeispielanGriechenlandetwa183Mrd.EuroanHilfsmittelnausgezahlt,die

sichausbilateralenKreditensowieMittelderEFSFunddesIWFzusammensetzen.5Darüberhi-

nauswurdendreiweiterenLändernFinanzhilfengewährt:Irlanderhieltbishergut56Mrd.Euro

ausMittelnderEFSF,desEFSMunddesIWFsowiebilateraleKreditevonGroßbritannien,Schwe-

denundDänemark.AnPortugalwurdenbishergut60Mrd.EuroanHilfskreditenausbezahlt,die

sichausMittelnderEFSF,desEFSMunddesIWFspeisen.Spanienerhieltknapp40Mrd.Euro

ausMittelndesESM.6InKürzewirdvoraussichtlichauchZypernHilfsgeldererhalten.

5 StandEnde2012.

6 EinedetailliertereBeschreibungderverschiedenenRettungsmechanismenundderHilfspakete(Stand:Oktober2012)findetsichin„WachstumswirkungeneinesEuro-AusstiegssüdeuropäischerMitgliedstaaten“(Bertelsmann/Prognos2012).

17

4 Mögliche Forderungsausfälle

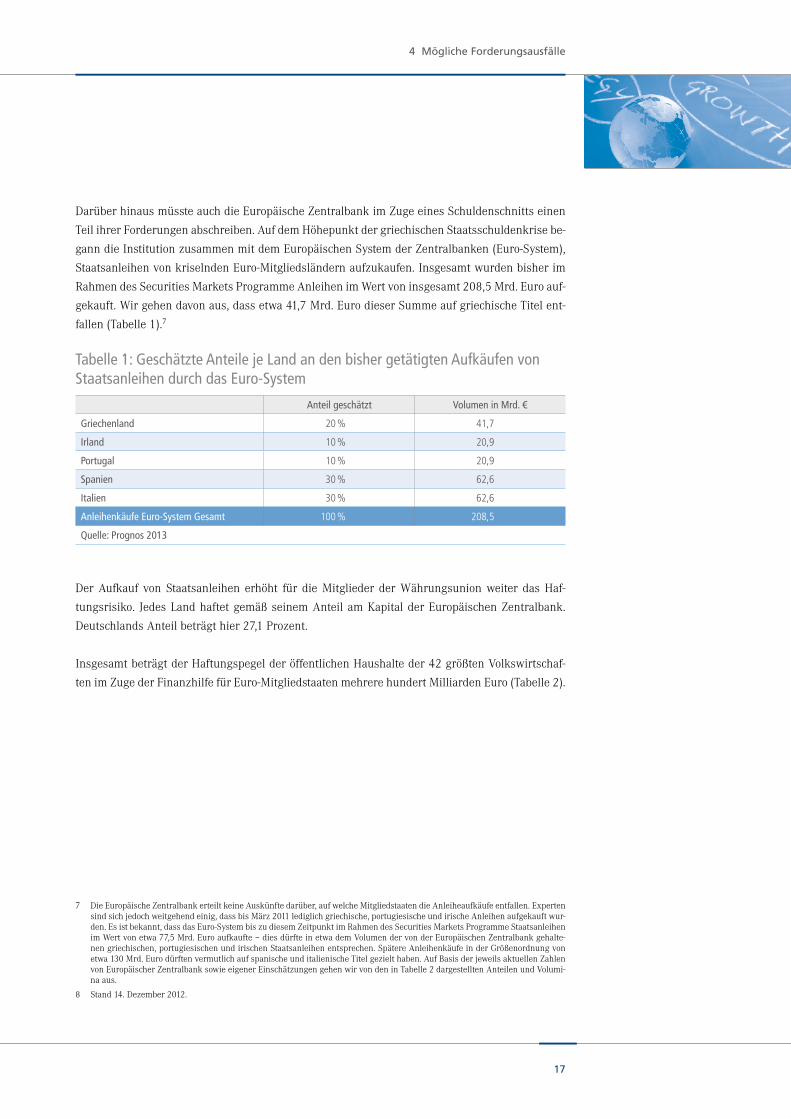

DarüberhinausmüssteauchdieEuropäischeZentralbankimZugeeinesSchuldenschnittseinen

TeilihrerForderungenabschreiben.AufdemHöhepunktdergriechischenStaatsschuldenkrisebe-

ganndieInstitutionzusammenmitdemEuropäischenSystemderZentralbanken(Euro-System),

StaatsanleihenvonkriselndenEuro-Mitgliedsländernaufzukaufen.Insgesamtwurdenbisherim

RahmendesSecuritiesMarketsProgrammeAnleihenimWertvoninsgesamt208,5Mrd.Euroauf-

gekauft.Wirgehendavonaus,dassetwa41,7Mrd.EurodieserSummeaufgriechischeTitelent-

fallen(Tabelle1).7

8 Der Aufkauf von Staatsanleihen erhöht für die Mitglieder der Währungsunion weiter das Haf-

tungsrisiko. JedesLandhaftetgemäßseinemAnteilamKapitalderEuropäischenZentralbank.

DeutschlandsAnteilbeträgthier27,1Prozent.

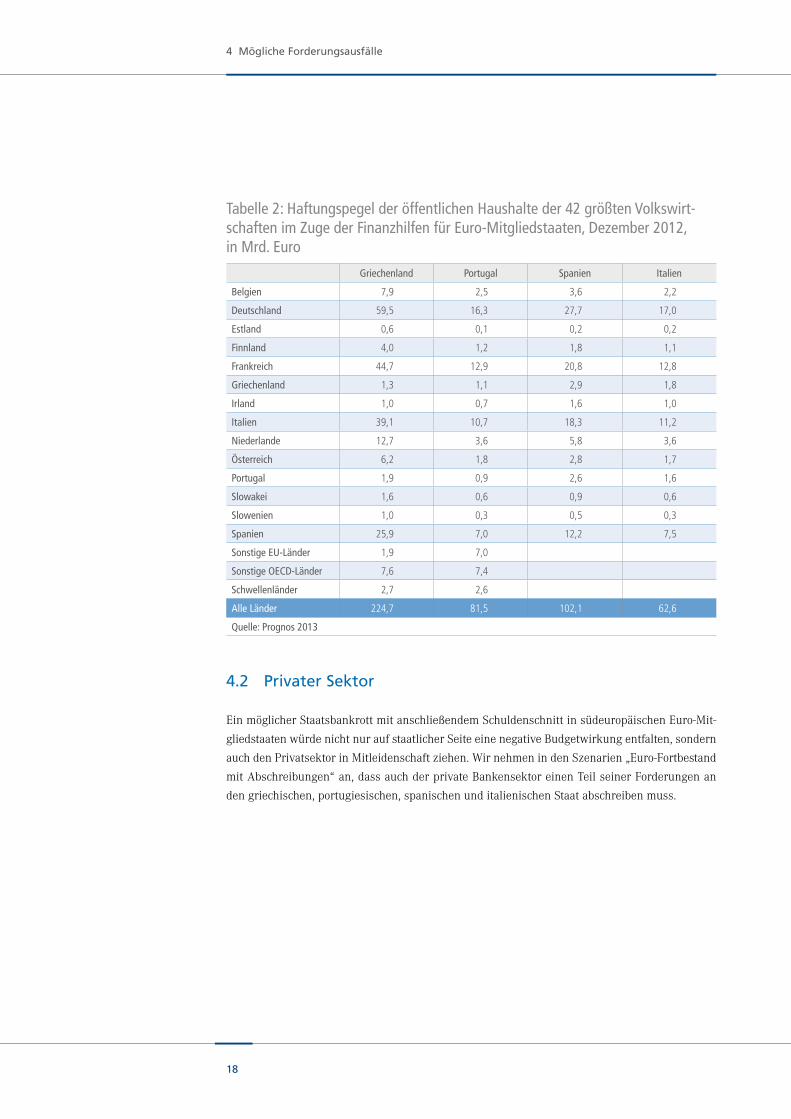

InsgesamtbeträgtderHaftungspegelderöffentlichenHaushalteder42größtenVolkswirtschaf-

tenimZugederFinanzhilfefürEuro-MitgliedstaatenmehrerehundertMilliardenEuro(Tabelle2).

7 DieEuropäischeZentralbankerteiltkeineAuskünftedarüber,aufwelcheMitgliedstaatendieAnleiheaufkäufeentfallen.Expertensindsichjedochweitgehendeinig,dassbisMärz2011lediglichgriechische,portugiesischeundirischeAnleihenaufgekauftwur-den.Esistbekannt,dassdasEuro-SystembiszudiesemZeitpunktimRahmendesSecuritiesMarketsProgrammeStaatsanleihenimWertvonetwa77,5Mrd.Euroaufkaufte–diesdürfteinetwademVolumendervonderEuropäischenZentralbankgehalte-nengriechischen,portugiesischenundirischenStaatsanleihenentsprechen.SpätereAnleihenkäufeinderGrößenordnungvonetwa130Mrd.EurodürftenvermutlichaufspanischeunditalienischeTitelgezielthaben.AufBasisderjeweilsaktuellenZahlenvonEuropäischerZentralbanksowieeigenerEinschätzungengehenwirvondeninTabelle2dargestelltenAnteilenundVolumi-naaus.

8 Stand14.Dezember2012.

Tabelle 1: Geschätzte Anteile je Land an den bisher getätigten Aufkäufen von Staatsanleihen durch das Euro-System

Anteil geschätzt Volumen in Mrd. €

Griechenland 20 % 41,7

Irland 10 % 20,9

Portugal 10 % 20,9

Spanien 30 % 62,6

Italien 30 % 62,6

Anleihenkäufe Euro-System Gesamt 100 % 208,5

Quelle: Prognos 2013

18

4 Mögliche Forderungsausfälle

4.2 Privater Sektor

EinmöglicherStaatsbankrottmitanschließendemSchuldenschnittinsüdeuropäischenEuro-Mit-

gliedstaatenwürdenichtnuraufstaatlicherSeiteeinenegativeBudgetwirkungentfalten,sondern

auchdenPrivatsektorinMitleidenschaftziehen.WirnehmenindenSzenarien„Euro-Fortbestand

mitAbschreibungen“an,dassauchderprivateBankensektoreinenTeilseinerForderungenan

dengriechischen,portugiesischen,spanischenunditalienischenStaatabschreibenmuss.

Tabelle 2: Haftungspegel der öffentlichen Haushalte der 42 größten Volkswirt-schaften im Zuge der Finanzhilfen für Euro-Mitgliedstaaten, Dezember 2012, in Mrd. Euro

Griechenland Portugal Spanien Italien

Belgien 7,9 2,5 3,6 2,2

Deutschland 59,5 16,3 27,7 17,0

Estland 0,6 0,1 0,2 0,2

Finnland 4,0 1,2 1,8 1,1

Frankreich 44,7 12,9 20,8 12,8

Griechenland 1,3 1,1 2,9 1,8

Irland 1,0 0,7 1,6 1,0

Italien 39,1 10,7 18,3 11,2

Niederlande 12,7 3,6 5,8 3,6

Österreich 6,2 1,8 2,8 1,7

Portugal 1,9 0,9 2,6 1,6

Slowakei 1,6 0,6 0,9 0,6

Slowenien 1,0 0,3 0,5 0,3

Spanien 25,9 7,0 12,2 7,5

Sonstige EU-Länder 1,9 7,0

Sonstige OECD-Länder 7,6 7,4

Schwellenländer 2,7 2,6

Alle Länder 224,7 81,5 102,1 62,6

Quelle: Prognos 2013

19

4 Mögliche Forderungsausfälle

DasEngagementausländischerBankenineinemLandlässtsichaufBasisvonZahlenderBank

fürInternationalenZahlungsausgleich(BIZ)abschätzen.DieBIZerstelltvierteljährlicheineinter-

nationaleBankenstatistik,ausderunteranderemhervorgeht,wiehochdieForderungendespri-

vatenFinanzsektorseinesLandesandieGesamtheitderSchuldnerauseinemanderenLandsind.9

SohatteetwaderdeutscheFinanzsektorEndeJuni2012ForderungenangriechischeEntitätenin

Höhevongut19Mrd.Euro.DesWeiterenistbekannt,wiesichdieVerbindlichkeiteneinesLandes

gegenüberdemausländischenBankensektorzusammensetzen.SoentfielenetwaEndeJuni2012

dieForderungendesausländischenFinanzsektorsanGriechenlandzu5,6Prozentaufdenöffent-

lichenSektor,zu3,6ProzentaufdengriechischenBankensektorundzu90,6Prozentaufdenüb-

rigenPrivatsektor.10

InKombinationerlaubendiesebeidenAufstellungeneinebelastbareAbschätzungderForderun-

gendesBankensektorseinesLandesandenöffentlichenSektoreinesanderenLandes.11Sohaben

lautdieserSchätzungetwadeutscheBankenausstehendeForderungenandengriechischenöf-

fentlichenSektorinHöhevon1,1Mrd.Euro.12WährenddieinternationalenBankensichbereits

zum großen Teil von griechischen Staatsanleihen getrennt haben, halten griechische Institute

nachwievorWertpapiereinnennenswertemUmfang(Tabelle3).13AnaloglässtsichdasEngage-

mentdesprivatenFinanzsektorsinPortugal,SpanienundItalienabschätzen.14

9 TheBISQuarterlyReviewforDecember2012,Table9B:Consolidatedforeignclaimsofreportingbanks–immediateborrowerba-sis,onindividualcountriesbynationalityofreportingbanks/amountsoutstanding,inmillionsofUSDollars,End-June2012.

10 TheBISQuarterlyReviewforDecember2012,Table9E:Consolidatedforeignclaimsandotherpotentialexposures–ultimateriskbasis,onindividualcountriesbynationalityofreportingbanks/amountsoutstanding,inmillionsofUSDollars,End-June2012.

11 DieZahlenliegenfürinsgesamt22derimModellbetrachtetenLändervor(Tabelle6).EsfehlenDatenzudenSchwellenländern(wieetwaChinaoderIndien)unddenkleinerenLändern(wieetwazuTschechienoderzudenbaltischenLändern).DieNega-tivwirkungeinesEuro-AustrittsaufdenprivatenFinanzsektordieserLänderkanndahernichtberücksichtigtwerden.

12 DaskürzlichvorgenommeneSchuldenrückkaufprogrammGriechenlandsistbeidiesenZahlennochnichtberücksichtigt.Aller-dingsdeckensichdieVerlustederGläubigerimZugediesesProgrammsinetwamitdenangenommenenVerlustenimSzenario:DergriechischeStaatkaufteSchuldtitelzuetwaeinemDrittelihresNominalwertszurück,imSzenariowirdeinSchuldenschnittinHöhevon60Prozentangenommen.

13 DerUmfangdervominländischenPrivatsektorgehaltenengriechischenStaatsanleihenwirddabeiwiefolgtabgeschätzt:GemäßderletztenveröffentlichenZahlenbeläuftsichdiegriechischeStaatsschuldauf303,5Mrd.Euro(HellenicRepublicPublicDebtBulletin09/2012).AufGrundlagederrecherchiertenDatenistbekannt,dassdavonknapp225Mrd.EuroaufdieGläubigerlän-derbzw.dieEuropäischeZentralbankundetwavierMrd.EuroaufausländischeFinanzinstituteentfallen.Wirnehmenan,dassdieDifferenzvonrund75Mrd.EuroaufdengriechischenFinanzsektorentfällt.

14 DerUmfangdervominländischenPrivatsektorgehaltenenStaatsanleihenPortugals,SpaniensundItalienswirddabeiwiefolgtabgeschätzt: Der Internationale Währungsfonds veröffentlicht quartalsweise Zahlen zur Auslandsverschuldung von Volks-wirtschaften („GrossExternalDebtPositionbySector“).AndieserStelle istdieAuslandsverschuldungdesSektors „GeneralGovernment“ersichtlich.DerletzteverfügbareDatenbestandbeziehtsichaufdaszweiteQuartal2012(Stichtag30.06.2012).Eu-rostatveröffentlichtebenfallsquartalsweisedieStaatsverschuldungallerEU-Mitgliedstaaten.DieaktuellstenZahlenstammenebenfallsvomzweitenQuartal2012.DieSummedervomInlandgehaltenenStaatsanleihenwirdaufdieDifferenzzwischendergesamtenStaatsverschuldungundder„GrossExternalDebtPositionbyGeneralGovernment“veranschlagt.DafürGriechenlandaktuellereZahlenvorliegen,wurdeeinealternativeVorgehensweisegewählt(siehevorangehendeFußnote).

20

4 Mögliche Forderungsausfälle

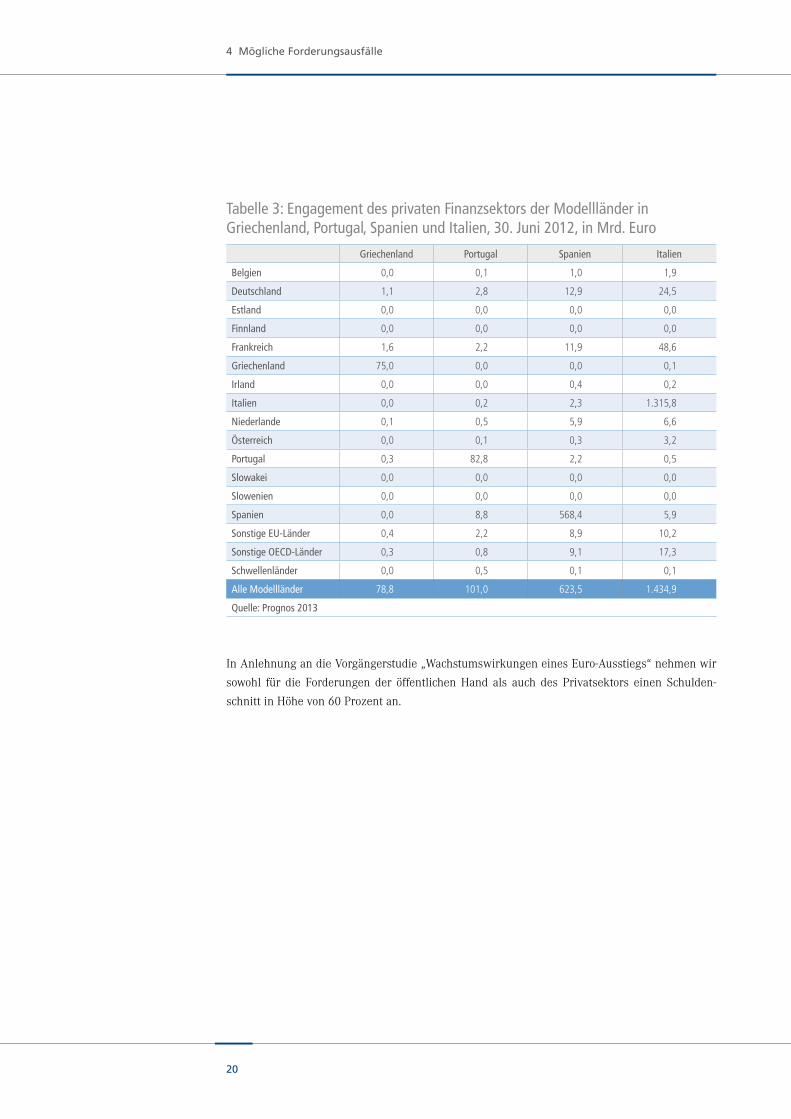

InAnlehnungandieVorgängerstudie„WachstumswirkungeneinesEuro-Ausstiegs“nehmenwir

sowohl für die Forderungen der öffentlichen Hand als auch des Privatsektors einen Schulden-

schnittinHöhevon60Prozentan.

Tabelle 3: Engagement des privaten Finanzsektors der Modellländer in Griechenland, Portugal, Spanien und Italien, 30. Juni 2012, in Mrd. Euro

Griechenland Portugal Spanien Italien

Belgien 0,0 0,1 1,0 1,9

Deutschland 1,1 2,8 12,9 24,5

Estland 0,0 0,0 0,0 0,0

Finnland 0,0 0,0 0,0 0,0

Frankreich 1,6 2,2 11,9 48,6

Griechenland 75,0 0,0 0,0 0,1

Irland 0,0 0,0 0,4 0,2

Italien 0,0 0,2 2,3 1.315,8

Niederlande 0,1 0,5 5,9 6,6

Österreich 0,0 0,1 0,3 3,2

Portugal 0,3 82,8 2,2 0,5

Slowakei 0,0 0,0 0,0 0,0

Slowenien 0,0 0,0 0,0 0,0

Spanien 0,0 8,8 568,4 5,9

Sonstige EU-Länder 0,4 2,2 8,9 10,2

Sonstige OECD-Länder 0,3 0,8 9,1 17,3

Schwellenländer 0,0 0,5 0,1 0,1

Alle Modellländer 78,8 101,0 623,5 1.434,9

Quelle: Prognos 2013

21

5 Wirkung auf Deutschland in den kontrafaktischen Szenarien

5 Wirkung auf Deutschland in den kontrafaktischen Szenarien

ImerstenSzenario„D-Mark“wirddiekontrafaktischeSituationbetrachtet,inderDeutschlandab

2013dieRahmenbedingungeneinerVolkswirtschaftmiteigenerWährungaufweist.Basierendauf

diesenAnnahmenschätzenwirdiewirtschaftlicheEntwicklungDeutschlandsbiszumJahr2025

ab.DiesemD-Mark-SzenariowirdeinBasisszenariogegenübergestellt,dasdiewahrscheinlichste

wirtschaftlicheEntwicklungderBundesrepublikebenfallsbisinsJahr2025berechnet.DiesesBa-

sisszenariofußtaufderAnnahme,dassDeutschlandTeilderEuropäischenWährungsunionist

undbleibt,derEuro-RauminseinerderzeitigenGestalterhaltenbleibtunddieteilsüberschulde-

tenEuro-StaatenihreHaushaltsproblememittelfristigindenGriffbekommen.15

5.1 Alternativszenario „D-Mark“

DiePrognosezumAlternativszenario„D-Mark“wirddabeiwiefolgterstellt:Zunächstnehmenwir

eineModellrechnungimmakroökonomischenMehrländermodellVIEWvor.Modellbedingtsimu-

lierenwirdabeieinSzenario,indemDeutschland„überNacht“ausdemEuroaussteigtundeine

eigeneWährungeinführt,dieebenfalls„überNacht“starkaufwertet.DieseabrupteVeränderung

dermakroökonomischenRahmenbedingungenführtzueinemvolkswirtschaftlichenSchock.Inder

vorliegendenStudiesolljedochexplizitkeinAusstiegsszenariountersucht,sondernessollendie

langfristigenWachstumseffektedesEuroaufdiedeutscheVolkswirtschaftbestimmtwerden.Diese

langfristigenEffektewerdenbeieinemBlickaufdasEndedesPrognosehorizontsdeutlich,wenn

sichnacheinigenJahrendiemodellbedingtenWachstumsschwankungeneingependelthaben.

InderVIEW-ModellrechnungändernsichfürdiedeutscheVolkswirtschaftimJahr2013diebishe-

rigenRahmenbedingungen,wennDeutschlandwiederübereineeigeneWährungverfügt.Annah-

megemäßwertetdiehypothetischeD-MarkzumStichjahr2013um23Prozentauf,währendder

Euro(ohneDeutschland)umknappsiebenProzentabwertet(jeweilsgegenüberdenWährungen

derrestlicheninVIEWenthaltenenLänder).DiedauerhafthöherenTransaktionskostenfürUn-

ternehmenundKonsumentenwerdendurcheinenAufschlagaufdieImportpreisesimuliert.Die

dauerhaftgeringerePreistransparenzwirddurchdieAnnahmeberücksichtigt,dassUnternehmen

beiderPreissetzungeinenhöherenGewinnzuschlaginRelationdesVerkaufspreises(mark-up)

durchsetzenkönnen.

ImErgebnisführtdieseUmstellungdervolkswirtschaftlichenRahmendatenzunächstzueinem

makroökonomischenSchock:ImJahr2013wächstdiedeutscheVolkswirtschaftstärkeralsimBa-

sis-Szenario(Abbildung2).DerGrundhierfürist,dassderexportdämpfendeNegativeffektdeshö-

herenAußenwertsderD-Markerstzeitverzögerteinsetzt.16Zunächstüberwiegendahernochdie

15 DasBasisszenarioentsprichtdenPrognosenzurEntwicklungderWeltwirtschaftdesPrognosWeltreports2012.

16 DieVolkswirtschaftslehresprichtindiesemFallvoneinemumgekehrtenJ-Kurven-Effektbzw.„Spazierstock-Effekt“.DurchdieAufwertungunddieunmittelbareinsetzendenPreiseffektewirddieLeistungsbilanzzunächstaktiviert,erstdurchdiezeitver-zögerteinsetzendenMengeneffektebeiImportundExportwirdsiespäterpassiviert.

22

5 Wirkung auf Deutschland in den kontrafaktischen Szenarien

positivenBegleiterscheinungeneinereigenen,starkenWährung,wieetwabilligereunddamitin-

flationsdämpfendeImportpreiseoderdieverbesserte,investitionsförderndeZins-Relation.

Ab2014wirkensichdiegeändertenRahmenbedingungenjedochmassivzulastenderdeutschen

Wachstumsdynamikaus.DieAusläuferdervolkswirtschaftlichenVerwerfungeninFormeinerre-

lativenDämpfungdesWirtschaftswachstumsbleibenbis etwa2020verhältnismäßig stark.Ab

2021nehmendiejährlichenWachstumsdifferenzenzwischendenWertenderBasisprognoseund

denWertenderVIEW-Modellrechnungleicht,aberkontinuierlichab.

WährenddesgesamtenPrognosehorizonts(mitAusnahmedesJahres2013)bleibtdiewirtschaft-

licheDynamikinderVIEW-ModellrechnungunterdenWertenderBasisprognose.Dieszeigt,dass

diedeutscheVolkswirtschaftunterderAnnahmeeinereigenenWährungeinendauerhaftniedri-

gerenWachstumspfadaufweisenwürde.

AufwelchenWertlässtsichdiedauerhafteWachstumsdifferenzeinerdeutschenVolkswirtschaft

mitEuroundeinerhypothetischenVolkswirtschaftmiteigenerWährungvordemHintergrundder

VIEW-Modellrechnungbeziffern?DielangfristigenWachstumseffekte,diesichaufdieEuro-Mit-

gliedschaftDeutschlandszurückführenlassen,werdenzumEndedesPrognosehorizontsdeutlich.

Zwischen2013und2020schlagensichdieAusläuferdesmodellinternenAufwertungsschocks

Abbildung 2: Dämpfung des Wirtschaftswachstums in Deutschland in der VIEW-Modellrechnung im Vergleich zur Basisprognose, 2013–2025, in Prozentpunkten

Quelle: Prognos 2013

–4,0

–3,5

–3,0

–2,5

–2,0

–1,5

–1,0

–0,5

0,0

0,5

Wachstumsdifferenz

2025202420232022202120202019201820172016201520142013

23

5 Wirkung auf Deutschland in den kontrafaktischen Szenarien

malheftiger,malwenigerheftiginrelativenWachstumsdifferenzenzumBasisszenarionieder.In

denJahrennach2020,nachdemsichdiedurchdieabrupteAufwertungbedingtenSchwankun-

geneingependelthaben,belaufensichdieWachstumsunterschiedezwischenBasisprognoseund

VIEW-ModellrechnungaufWerte zwischen0,4und0,6Prozentpunkteund sinddamitweitge-

hendkonstant.

DielangfristigenWachstumsdifferenzenzwischeneinerdeutschenVolkswirtschaftmitEuround

ohneEurodürftenindieserGrößenordnungliegen.Umzuberechnen,wiesichdiedeutscheWirt-

schaftsleistungineinemkontrafaktischenSzenariomiteigenerWährungentwickelnwürde,neh-

menwirvordiesemHintergrundan,dassdasjährlicheWachstumdesBruttoinlandsproduktsim

D-Mark-SzenariowährenddesPrognosehorizontsum0,5Prozentpunkte imVergleichzumBa-

sisszenariogedämpftwürde(Abbildung3).17

DieungleicheWirtschaftsdynamikindenbeidenSzenarienmachtsichimErgebnisineinerun-

terschiedlichenEinkommensentwicklungbemerkbar.ImJahr2025steheneinemdurchschnittli-

chenBundesbürgerinderBasisprognoseimDurchschnittrund2.200Euromehranjährlichem

EinkommenzurVerfügungalsimD-Mark-Szenario(Abbildung4).KumuliertbeträgtdasEinkom-

mensplusjeEinwohnerzwischen2013und2025über14.000Euro.FürdiedeutscheVolkswirt-

17 DieserWertentsprichtdemDurchschnittderjährlichenWachstumsdifferenzenzwischenderVIEW-ModellrechnungunddemBasisszenarioindenJahren2021und2025.

Abbildung 3: Entwicklung des deutschen Bruttoinlandsprodukts im D-Mark-Szenario im Vergleich zur Basisprognose, 2013–2025, in Mrd. Euro

Quelle: Prognos 2013

2.400

2.500

2.600

2.700

2.800

2.900

D-Mark-SzenarioBasisprognose

20252024202320222021202020192018201720162015201420132012

24

5 Wirkung auf Deutschland in den kontrafaktischen Szenarien

schaft imGanzenkumulieren sichdiedurchdieEuro-Mitgliedschaft bedingtenGewinnebeim

Bruttoinlandsproduktinden13Jahrenauffast1,2BillionenEuro.DieserWertentsprichtannä-

herndderHälftedergesamtendeutschenWirtschaftsleistungdesJahres2012.AuchdieLageauf

demArbeitsmarktwürdesichimD-Mark-Szenarioeintrüben.LegtmanetwadieArbeitsprodukti-

vitätdesJahres2012zugrunde,hätteeineDämpfungdesWachstumsdesBruttoinlandsprodukts

imJahr2013um0,5ProzentpunkteeinenAnstiegderErwerbslosenzahlenumetwa200.000Per-

sonenzurFolge.StattderErwerbslosenquoteimBasisszenariofür2013inHöhevon6,9Prozent

wäreimD-Mark-SzenarioeineErwerbslosenquoteinHöhevon7,4Prozentzuerwarten.

5.2 Alternativszenarien „Euro-Fortbestand mit Abschreibungen“

DieGegenüberstellungdesD-Mark-SzenariosundderBasisprognosezeigtediepositivenEffekte

derWährungsunionaufWachstumundEinkommeninDeutschland.

InderpolitischenDiskussionwirddesÖftereneingewendet,dassdieimBasisszenariogetroffenen

Annahmen–vorallemdieHypothese,dassalleEuro-MitgliedstaatenihreVerschuldungsprobleme

mittelfristiglösenundesdaherzukeinenForderungsverlustenfürdieGläubigerderRettungspro-

grammekommt–nichtdiewahrscheinlichstekünftigeEntwicklungabbilden.Stattdessenseiabzu-

sehen,dassdieEuro-RetterzumindesteinenTeilihrerForderungenabschreibenmüssten.

Abbildung 4: Differenz des Bruttoinlandsprodukts je Einwohner zwischen Basis-prognose und D-Mark-Szenario, 2013–2025, in Euro

Quelle: Prognos 2013

0

500

1.000

1.500

2.000

2.500

Jährliche Differenz

2025202420232022202120202019201820172016201520142013

Durchschnittswert 2013–2025

25

5 Wirkung auf Deutschland in den kontrafaktischen Szenarien

DiesemArgumentwirdRechnunggetragen,indemunsererBasisprognoseeineSzenarienabfolge

„Euro-FortbestandmitAbschreibungen“zurSeitegestelltwird.Hierwirdangenommen,dassder

Euro-RaumzwarinseinerbisherigenFormbestehenbleibt,esjedochzueinemSchuldenschnittin

Griechenland,Portugal,SpanienundItalienkommt.ImSzenario„AbschreibungenG“erhältGrie-

chenland60ProzentseinerSchuldenerlassen,dasSzenario„AbschreibungenGP“simulierteinen

SchuldenschnittinGriechenlandundPortugal,dasSzenario„AbschreibungenGPS“inGriechen-

land,PortugalundSpanien.ImSzenario„GPSI“kannzusätzlichItalieneinenStaatsbankrottmit

Schuldenschnittnichtvermeiden.

IndenGläubigerländernwürdendieAbschreibungendieStaatsverschuldungerhöhen.Diebetrof-

fenenStaatenmüsstenAusgabenkürzenoderihreEinnahmenerhöhen–Maßnahmen,diesich

bremsendaufdiewirtschaftlicheDynamikauswirkten.AuchdieübrigenGläubigerderinsolven-

tenLänder–dieEuropäischeZentralbankundderjeweilsnationalesowiederinternationaleFi-

nanzsektor–verlörenindiesemSzenario60ProzentihrerForderungenandeninsolventenStaat.

DieForderungsausfälledesPrivatsektorsbedingenAbschreibungenaufprivateVermögenundbe-

lastenletztlichdieprivatenHaushalte.DieswirktsichinderFolgenegativaufdieprivatenKon-

sumausgabenunddieWohnungsbauinvestitionenaus.

Tabelle 4: Forderungsverluste des öffentlichen Sektors der Modellländer bei einem 60-Prozent-Schuldenschnitt in den einzelnen Szenarien, in Mrd. Euro

G GP GPS GPSI

Belgien 4,7 6,2 8,3 9,6

Deutschland 35,7 45,5 62,2 72,4

Estland 0,3 0,4 0,6 0,7

Finnland 2,4 3,1 4,2 4,9

Frankreich 26,8 34,6 47,1 54,7

Griechenland 0,8 1,4 3,2 4,2

Irland 0,6 1,0 2,0 2,6

Italien 23,5 29,9 40,9 47,6

Niederlande 7,6 9,8 13,3 15,4

Österreich 3,7 4,8 6,5 7,5

Portugal 1,1 1,7 3,2 4,2

Slowakei 1,0 1,3 1,9 2,2

Slowenien 0,6 0,8 1,1 1,2

Spanien 15,5 19,8 27,0 31,5

Sonstige EU-Länder 1,1 5,4 5,4 5,4

Sonstige OECD-Länder 4,6 9,1 9,1 9,1

Schwellenländer 1,6 3,2 3,2 3,2

Alle Länder 134,8 183,7 244,9 282,5

Quelle: Prognos 2013

26

5 Wirkung auf Deutschland in den kontrafaktischen Szenarien

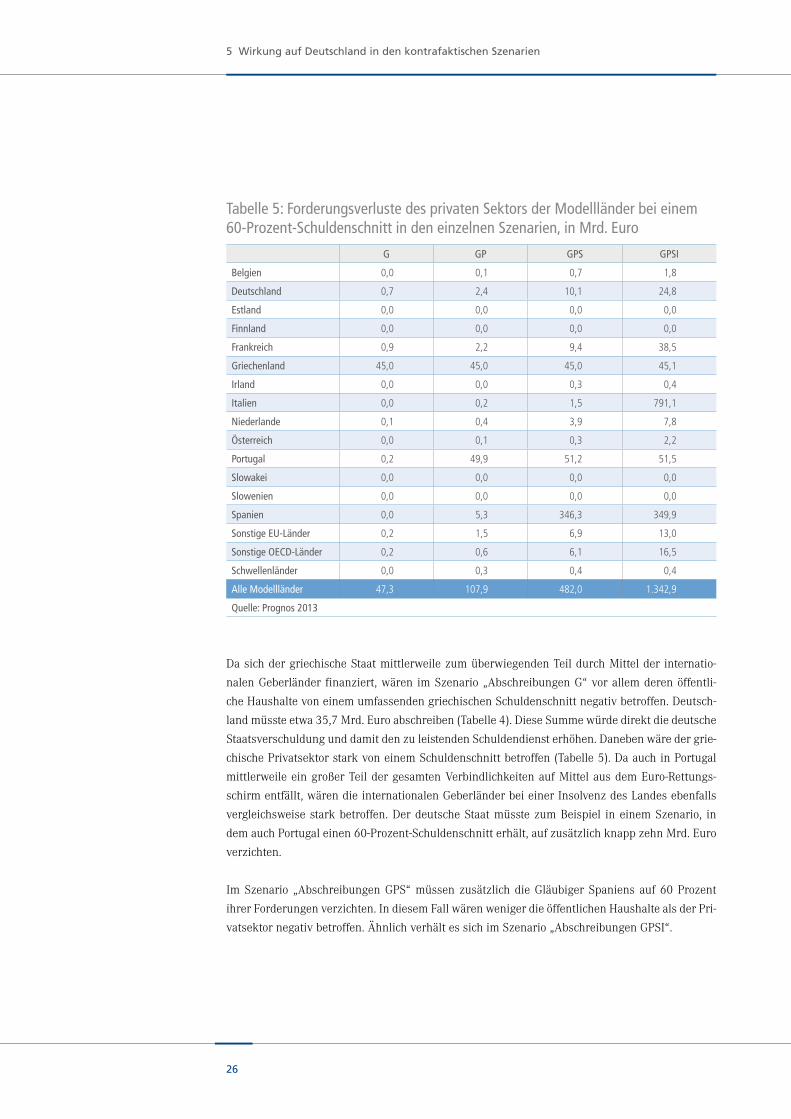

DasichdergriechischeStaatmittlerweilezumüberwiegendenTeildurchMittelder internatio-

nalenGeberländer finanziert,wärenimSzenario„AbschreibungenG“vorallemderenöffentli-

cheHaushaltevoneinemumfassendengriechischenSchuldenschnittnegativbetroffen.Deutsch-

landmüssteetwa35,7Mrd.Euroabschreiben(Tabelle4).DieseSummewürdedirektdiedeutsche

StaatsverschuldungunddamitdenzuleistendenSchuldendiensterhöhen.Danebenwäredergrie-

chischePrivatsektorstarkvoneinemSchuldenschnittbetroffen(Tabelle5).DaauchinPortugal

mittlerweileeingroßerTeildergesamtenVerbindlichkeitenaufMittelausdemEuro-Rettungs-

schirmentfällt,wärendieinternationalenGeberländerbeieinerInsolvenzdesLandesebenfalls

vergleichsweisestarkbetroffen.DerdeutscheStaatmüsstezumBeispiel ineinemSzenario, in

demauchPortugaleinen60-Prozent-Schuldenschnitterhält,aufzusätzlichknappzehnMrd.Euro

verzichten.

ImSzenario „AbschreibungenGPS“müssenzusätzlichdieGläubigerSpaniensauf60Prozent

ihrerForderungenverzichten.IndiesemFallwärenwenigerdieöffentlichenHaushaltealsderPri-

vatsektornegativbetroffen.ÄhnlichverhältessichimSzenario„AbschreibungenGPSI“.

Tabelle 5: Forderungsverluste des privaten Sektors der Modellländer bei einem 60-Prozent-Schuldenschnitt in den einzelnen Szenarien, in Mrd. Euro

G GP GPS GPSI

Belgien 0,0 0,1 0,7 1,8

Deutschland 0,7 2,4 10,1 24,8

Estland 0,0 0,0 0,0 0,0

Finnland 0,0 0,0 0,0 0,0

Frankreich 0,9 2,2 9,4 38,5

Griechenland 45,0 45,0 45,0 45,1

Irland 0,0 0,0 0,3 0,4

Italien 0,0 0,2 1,5 791,1

Niederlande 0,1 0,4 3,9 7,8

Österreich 0,0 0,1 0,3 2,2

Portugal 0,2 49,9 51,2 51,5

Slowakei 0,0 0,0 0,0 0,0

Slowenien 0,0 0,0 0,0 0,0

Spanien 0,0 5,3 346,3 349,9

Sonstige EU-Länder 0,2 1,5 6,9 13,0

Sonstige OECD-Länder 0,2 0,6 6,1 16,5

Schwellenländer 0,0 0,3 0,4 0,4

Alle Modellländer 47,3 107,9 482,0 1.342,9

Quelle: Prognos 2013

27

5 Wirkung auf Deutschland in den kontrafaktischen Szenarien

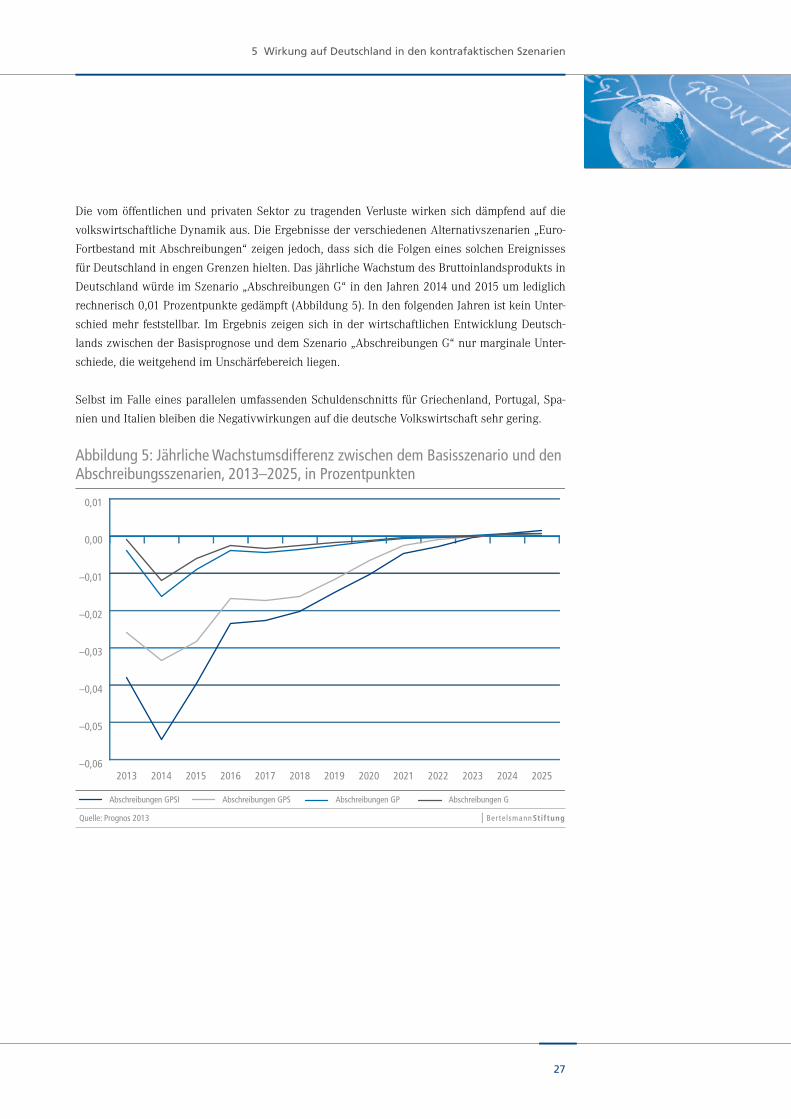

DievomöffentlichenundprivatenSektorzu tragendenVerlustewirkensichdämpfendaufdie

volkswirtschaftlicheDynamikaus.DieErgebnissederverschiedenenAlternativszenarien„Euro-

FortbestandmitAbschreibungen“zeigenjedoch,dasssichdieFolgeneinessolchenEreignisses

fürDeutschlandinengenGrenzenhielten.DasjährlicheWachstumdesBruttoinlandsproduktsin

DeutschlandwürdeimSzenario„AbschreibungenG“indenJahren2014und2015umlediglich

rechnerisch0,01Prozentpunktegedämpft(Abbildung5).IndenfolgendenJahrenistkeinUnter-

schiedmehr feststellbar. ImErgebniszeigensich inderwirtschaftlichenEntwicklungDeutsch-

landszwischenderBasisprognoseunddemSzenario„AbschreibungenG“nurmarginaleUnter-

schiede,dieweitgehendimUnschärfebereichliegen.

SelbstimFalleeinesparallelenumfassendenSchuldenschnittsfürGriechenland,Portugal,Spa-

nienundItalienbleibendieNegativwirkungenaufdiedeutscheVolkswirtschaftsehrgering.

Abbildung 5: Jährliche Wachstumsdifferenz zwischen dem Basisszenario und den Abschreibungsszenarien, 2013–2025, in Prozentpunkten

Quelle: Prognos 2013

–0,06

–0,05

–0,04

–0,03

–0,02

–0,01

0,00

0,01

Abschreibungen GPSI Abschreibungen GPS Abschreibungen GP Abschreibungen G

2025202420232022202120202019201820172016201520142013

28

5 Wirkung auf Deutschland in den kontrafaktischen Szenarien

EntsprechendüberschaubarbleibtdieWirkungaufdenArbeitsmarkt.DieZahlderErwerbslosen

erhöhtsichauchimamweitestengehendenSzenario„AbschreibungenGPSI“nurgeringfügigum

einigetausendPersonen.

DerGrundfürdievergleichsweisekleineWirkungeinesSchuldenschnittsindenSzenarien„Euro-

FortbestandmitAbschreibungen“liegtzumeinendarinbegründet,dasssichindiesemFall„le-

diglich“dieStaatsverschuldungDeutschlandsundderübrigenLändererhöhthat.Zwarlässtdiese

BelastungdenKonsolidierungsbedarfdesStaatesansteigen.DienotwendigenAusgabenkürzun-

genbzw.Steuer-undAbgabenerhöhungenkönnenjedochaufmehrereJahreverteiltwerden,was

deren wachstumsdämpfende Wirkung verringert. Zudem profitiert gerade Deutschland derzeit

vonsehrniedrigenRenditenaufseineStaatsanleihen,wasdiezusätzlichenAusgabenzurSchul-

dentilgunggeringhält.

Mittlerweile haben sich fast alle privaten Gläubiger von ihren griechischen Staatsanleihen ge-

trennt.DerdeutschePrivatsektorwäreauchvoneinemSchuldenschnittaufportugiesische,spa-

nische und italienische Anleihen nicht massiv betroffen. Lediglich auf den jeweiligen inländi-

schenPrivatsektorkämenimFalleeinesSchuldenschnittssehrgroßeBelastungenzu.Gleichzeitig

würdejedochauchdieSchuldenlastdesjeweiligenStaatessinken,wasdessenfiskalpolitischen

Spielraumdeutlicherhöhenbzw.wiederherstellenunddiezurBedienungdesSchuldendienstes

nötigenMitteldeutlichreduzierenwürde.18

DenHintergrundderAbschreibungsszenarienbildetedieFrage,obDeutschlandauchimFallegrö-

ßererForderungsverlustevondereuropäischenGemeinschaftswährungprofitierte.DieseFrage

lässtsichaufGrundlagederErgebnisseeindeutigbejahen:DiedeutscheWirtschaftwächstdank

der Rahmenbedingungen der europäischen Gemeinschaftswährung dynamischer, als es ihr in

einemkontrafaktischenUmfeldmiteigenerWährungmöglichwäre.EinumfassenderSchulden-

schnittGriechenlandsoderauchandererEuro-MitgliedstaatenwürdezwardiedeutscheStaatsver-

schuldungerhöhen,einewachstumshemmendeWirkunggingevoneinemsolchenEreignisjedoch

nuringeringemUmfangaus.

18 Mittel-undlangfristiggleichensichaufdieseWeisedieVerlustederinländischenGläubigerwiederaus:DurchdieAbschreibun-gensinkendieSchuldenunddamitderSchuldendienstderbetroffenenLänder.DieSteuer-undAbgabenbelastungderBürgerundUnternehmenkanndaherlangfristigniedrigerliegen.

29

6 Fazit

6 Fazit

ÜbermöglicheFolgeneinesAusstiegsDeutschlandsausderEuropäischenWirtschafts-undWäh-

rungsunionkannnurspekuliertwerden:ZugroßwäreindiesemFalldieWahrscheinlichkeit,dass

dieWährungsunionvollständigauseinanderbrechenunddiesesEreignisnichtkalkulierbareEf-

fekteaufglobalerEbeneauslösenwürde.

DennochermöglichteinVergleichder faktischenSituationeinereuropäischenWährungsunion

einschließlichDeutschlandsmiteinemkontrafaktischenSzenario,indemsichDeutschlandaußer-

halbderStrukturenderGemeinschaftswährungwiederfindet,dieVorteileundNachteilederdeut-

schenEuro-ZugehörigkeitzuquantifizierenundfürdiekommendenJahreabzuschätzen.

DieStudiezeigt,dassDeutschlanderheblichvomEuroprofitiert.IneinemSzenario,indemdie

RahmenbedingungenderGemeinschaftswährungwegfallen–hiersindvorallemdiehandelsför-

derndenEffektedergesunkenenTransaktionskosten,desWegfallsdesWechselkursrisikosund

dergestärktenPreistransparenzzunennen–findetsichdiedeutscheVolkswirtschaftaufeinem

dauerhaftniedrigerenWachstumspfadwieder.VorteileeinerhypothetischendeutschenWährung

im„D-Mark-Szenario–wieetwaderWettbewerbsvorteil,denDeutschlandfrüheraufgrundseiner

imVergleichzuseineneuropäischenNachbarngünstigerenZins-Relationaufwies–wiegenden

WegfalldergenanntenVorteilenichtauf.

ImErgebniswürdedasWachstumdesdeutschenBruttoinlandsproduktsimD-Mark-Szenariozwi-

schen2013und2025imDurchschnittumetwa0,5Prozentpunktegedämpft.Dasdeutlichlangsa-

mereWachstumstempowürdesichinspürbarniedrigerenPro-Kopf-Einkommenniederschlagen.

InderBasisprognose–unterderAnnahme,dassderEuro-RauminseinerheutigenGestalterhal-

tenbleibtundalleMitgliedsländerihreSchuldenproblemelösenkönnen–erreichtdasBruttoin-

landsproduktjeEinwohnerimJahr2025einNiveau,dasum2.200EuroüberdemWertdesD-

Mark-Szenariosliegt.

Die ineinemzweitenSchrittbetrachtetenAlternativszenarien„Euro-FortbestandmitAbschrei-

bungen“verdeutlichendarüberhinaus,dassdieVorteileDeutschlandsausderWährungsunion

auchdanndeutlichüberwiegen,wennangenommenwird,dassDeutschlandunddieübrigenin-

ternationalenGläubigerländereinenGroßteilihrerForderungenabschreibenmüssen,diesieauf-

grundderverschiedenenEuro-RettungsmaßnahmenandiestarkverschuldetenStaatenSüdeu-

ropashaben.DieindiesemFallhöhereStaatsverschuldungbzw.derdadurcherhöhtefiskalische

KonsolidierungsbedarfwirktesichzwardämpfendaufdiewirtschaftlicheDynamikaus.DieAus-

wirkungenhieltensichjedochinengenGrenzen.

30

Literatur- und Quellenverzeichnis

Literatur- und Quellenverzeichnis

Bertelsmann/Prognos(2012):WirtschaftlicheFolgeneinesEuro-Austrittsdersüdeuropäischen

Mitgliedsstaaten.In:ZukunftSozialeMarktwirtschaftPolicyBrief#2012/06,www.bertelsmann-

stiftung.de/cps/rde/xbcr/SID-FAAE8C00-B4203555/bst/xcms_bst_dms_36638_36639_2.pdf,

Zugriffam4.Dezember2012.

Bundesbank(2012a):WassteckthinterdenTARGET2-Salden?GastbeitraginderFrankfurter

AllgemeinenunddmHetFinancieeleDagbladam13.März2012vonDr.JensWeidmann,

www.bundesbank.de/Redaktion/DE/Standardartikel/Presse/Gastbeitraege/2012_03_13_

weidmann_faz.htm,Zugriffam11.September2012.

Bundesbank(2012b):DieSpielregelnderVerfassungnichtinFragestellen,Bundesbank,

InterviewmitDr.JensWeidmann,PräsidentderDeutschenBundesbank,inderBörsen-Zeitung

am14.Juli2012,www.bundesbank.de/Redaktion/DE/Interviews/2012_07_14_weidmann_

boersenzeitung.html,Zugriffam10.Dezember2012.

DeutscherBundestag(2007):AntwortderBundesregierungaufdieKleineAnfrage„Entwicklung

desEuro“,DeutscherBundestag,Drucksache16/4353,19.Februar2007,http://dipbt.bundestag.

de/dip21/btd/16/043/1604353.pdf,Zugriffam3.Dezember2012.

Emersonetal.(1992):1992.OneMarket,OneMoney:AnEvaluationofthePotentialBenefitsand

CostsofForminganEconomicandMonetaryUnion,Emerson,Michael,DanielGros,Alexander

Italianeretal.,1992,OxfordUniversityPress.

EuropäischeKommission(2012a):FinancialassistancetoGreece,EuropeanCommission,

EconomicandFinancialAffairs,http://ec.europa.eu/economy_finance/assistance_eu_ms/

greek_loan_facility/index_en.htm,Zugriffam6.Dezember2012.

EuropäischeKommission(2012b):EconomicAdjustmentProgrammeforIreland,European

Commission,EconomicandFinancialAffairs,http://ec.europa.eu/economy_finance/assistance_

eu_ms/ireland/index_en.htm,Zugriffam6.Dezember2012.

EuropäischeKommission(2012c):ProgrammeforPortugal,EuropeanCommission,Economic

andFinancialAffairs,http://ec.europa.eu/economy_finance/assistance_eu_ms/portugal/

index_en.htm,Zugriffam6.Dezember2012.

EuropäischeKommission(2012d):Haushalt2011inZahlen,Finanzbericht2011(20.September

2012),EuropäischeKommission,FinanzplanungundHaushalt,http://ec.europa.eu/budget/

figures/2011/2011_de.cfm,Zugriffam20.September2012.

31

Literatur- und Quellenverzeichnis

ESM(2012a):ESMFactsheet,EuropeanStabilityMechanism,www.esm.europa.eu/pdf/

ESMProzent20Factsheet.pdf,Zugriffam7.Dezember2012.

ESM(2012b):ESMissuesbondsfortherecapoftheSpanishbankingsector,EuropeanStability

Mechanism,www.esm.europa.eu/press/releases/press.htm,Zugriffam7.Dezember2012.

EZB(2011):Capitalsubscription,Lastupdatedon28December2011,EuropeanCentralBank

Eurosystem,www.ecb.int/ecb/orga/capital/html/index.en.html,Zugriffam14.September2012.

Minfin(2012):HellenicRepublicPublicDebtBulletin67,September2012,Ministryof

Finance(Minfin),www.minfin.gr/contentapi/f/binaryChannel/minfin/datastore/cb/40/92/

cb4092948eb3680f910625496f1289396a948a92/application/pdf/Bulletin_No67.pdf,Zugriff

am14.Dezember2012.

InstituteofEmpiricalEconomicResearch(2012):TARGETLiabilities:NetBalancewiththe

Eurosystem/TARGET,InstituteofEmpiricalEconomicResearch,UniversitätOsnabrück,2012,

www.eurocrisismonitor.com,Zugriffam11.Dezember2012.

IMK(2011):KeinKapitalabflussausDeutschlandEineFundamentalkritikanHans-WernerSinns

Kapitalexport-These,InstitutfürMakroökonomieundKonjunkturforschung,PolicyBriefMai

2011,www.boeckler.de/pdf/p_imk_pb_4_2011.pdf,Zugriffam5.Dezember2012.

IWF(2012):IMFMembers‘QuotasandVotingPower,andIMFBoardofGovernors,LastUpdated:

11October2012,InternationalMonetaryFund,www.imf.org/external/np/sec/memdir/members.

aspx,Zugriffam14.September2012.

Kfw(2011):AbschätzungdesquantitativenVorteilsdesEurofürDeutschlandgegenübereiner

fiktivenD-Mark,kfw-Bankengruppe,1.Juli2011,www.kfw.de/kfw/de/KfW-Konzern/

KfW_Research/Aktuelles/PDF-Dokumente_Research/DM_Szenario_.pdf,Zugriffam

3.Dezember2012.

McKinsey(2012):Thefutureoftheeuro.Aneconomicperspectiveontheeurozonecrisis,

McKinseyGermany,January2012–updatedversion,www.mckinsey.de/downloads/presse/

2012/TheProzent20futureProzent20ofProzent20theProzent20euro_McKinsey

Prozent20report.pdf,Zugriffam3.Dezember2012.

Posen(2007):TheEuro,EntryintheNewPalgraveDictionaryofEconomics(2ded.),May2007,

byAdamS.Posen,PetersonInstituteforInternationalEconomics,www.iie.com/publications/

papers/paper.cfm?ResearchID=759,Zugriffam3.Dezember2012.

32

Literatur- und Quellenverzeichnis

Prognos(2012):PrognosWeltreport2012–Gesamtedition1995–2035,Basel2012.

Sachverständigenrat(2005):Jahresgutachten2005/06desSachverständigenrateszurBegut-

achtungdergesamtwirtschaftlichenEntwicklung,DeutscherBundestagDrucksache16/65,

10.November2005,http://dip21.bundestag.de/dip21/btd/16/000/1600065.pdf,Zugriffam

4.Dezember2012.

Sinn(2010):SonderausgabeEuro-Krise,ifoSchnelldienst63(10),2010,www.cesifo-group.de/

portal/pls/portal/docs/1/1193770.PDF,Zugriffam5.Dezember2012.

USB(2011):Eurobreak-up–theconsequences,UBSInvestmentResearch,GlobalEconomic

Perspectives,6September2011,http://bruxelles.blogs.liberation.fr/UBSProzent20fin

Prozent20deProzent20lProzent27euro.pdf,Zugriffam3.Dezember2012.

33

Abbildungs- und Tabellenverzeichnis

Abbildungs- und Tabellenverzeichnis

Abbildungen

Abbildung1: SimulierteDifferenzdeskurzfristigenZinssatzesinDeutsch-

landbeieigenerWährungundunterBeibehaltungdesEuro,

inProzentpunkten 12

Abbildung2: DämpfungdesWirtschaftswachstumsinDeutschlandinder

VIEW-ModellrechnungimVergleichzurBasisprognose,

2013–2025,inProzentpunkten 22

Abbildung3: EntwicklungdesdeutschenBruttoinlandsproduktsim

„D-Mark“-SzenarioimVergleichzurBasisprognose,

2013–2025,inMrd.Euro 23

Abbildung4: DifferenzdesBruttoinlandsproduktsjeEinwohnerzwischen

BasisprognoseundD-Mark-Szenario,2013–2025,inEuro 24

Abbildung5: JährlicheWachstumsdifferenzzwischendemBasisszenario

unddenAbschreibungsszenarien,2013–2025,

inProzentpunkten 27

Tabellen

Tabelle1: GeschätzteAnteilejeLandandenbishergetätigtenAufkäufen

vonStaatsanleihendurchdasEuro-System 17

Tabelle2: HaftungspegelderöffentlichenHaushalteder42größten

VolkswirtschaftenimZugederFinanzhilfenfürEuro-

Mitgliedstaaten,Dezember2012,inMrd.Euro 18

Tabelle3: EngagementdesprivatenFinanzsektorsderModellländerin

Griechenland,Portugal,SpanienundItalien,30.Juni2012,

inMrd.Euro 20

Tabelle4: ForderungsverlustedesöffentlichenSektorsderModellländer

beieinem60-Prozent-Schuldenschnittindeneinzelnen

Szenarien,inMrd.Euro 25

Tabelle5: ForderungsverlustedesprivatenSektorsderModellländer

beieinem60-Prozent-Schuldenschnittindeneinzelnen

Szenarien,inMrd.Euro 26

34

Über die Autoren

Dr. Michael BöhmeristMarktfeldleiterimBereich„WirtschaftundArbeit“

derPrognosAGinMünchen.

Jan Limbers istProjektleiterimBereich„WirtschaftundArbeit“

derPrognosAGinBasel.

Johann WeißistJuniorberaterimBereich„WirtschaftundArbeit“

derPrognosAGinMünchen.

Über das Projekt “Global Economic Dynamics” (GED)

DasProjekt“GlobalEconomicDynamics”(GED)derBertelsmannStiftungsollzueinembesse-

renVerständnisderwachsendenKomplexitätglobalerWirtschaftsentwicklungenbeitragen.Durch

den Einsatz modernster Werkzeuge und Methoden zur Messung, Vorhersage und Darstellung

weltwirtschaftlicherDynamikenzieltdasProjektdaraufab,Globalisierung, ihreökonomischen

EffekteundihrepolitischenKonsequenzentransparenterundfassbarerzumachen.

KontaktBertelsmannStiftung

GEDTeam

ProgrammNachhaltigWirtschaften

Carl-Bertelsmann-Straße256

D-33311Gütersloh

Telefon +49524181-81353

Fax +49524181-681353

GED Team

LeitungAndreasEsche

DirectorNachhaltigWirtschaften

Telefon +49524181-81333

Fax +49524181-681333

35

ProjektmitarbeiterDr.JanArpe

ProjectManager

Telefon +49524181-81157

Fax +49524181-681157

SamuelGeorge

ProjectManager

Telefon +49524181-81661

Fax +1202384-1984

Dr.ThießPetersen

SeniorExpert

Telefon +49524181-81218

Fax +49524181-681218

Dr.UlrichSchoof

ProjectManager

Telefon +49524181-81384

Fax +49524181-681384

Kooperationspartner

PrognosAG

HenricPetri-Straße9

CH-4010Basel

AnsprechpartnerDr.MichaelBöhmer

MarktfeldleiterWirtschaftspolitikundGlobalisierung

Telefon +49899541586-701

Fax +49899541586288-701

36

37

38

Impressum

Impressum

©2013BertelsmannStiftung

BertelsmannStiftung

Carl-Bertelsmann-Straße256

33311Gütersloh

www.bertelsmann-stiftung.de

Verantwortlich

Dr.ThießPetersen

Lektorat

SibylleReiter

Gestaltung

NicoleMeyerholz,Bielefeld

Bildnachweis

iStockphoto/CourtneyKeating

www.bertelsmann-stiftung.de

Adresse | Kontakt

Bertelsmann Stiftung

Carl-Bertelsmann-Straße 256

33311 Gütersloh

GED Team

Programm Nachhaltig Wirtschaften

Telefon +49 5241 81-81353